Содержание

- Что нужно для учета НДС при покупке бензина за наличные?

- Для чего нужна кассовая книга

- Обязательно ли для ИП кассовая книга

- Порядок заполнения кассовой книги на год

- Журнал кассира операциониста: образец заполнения

- Учет в электронном виде

- Как осуществляется учет движения путевых листов на предприятии

- Основная документация

Что нужно для учета НДС при покупке бензина за наличные?

Чтобы поставить НДС к вычету, понадобятся кассовый чек и счет-фактура. При этом счет-фактуру заправка выдаст, только если у подотчетника (работника, покупающего топливо) будет доверенность на получение ТМЦ. Когда же доверенности нет, счет-фактуру не оформят. В этом случае посмотрите, упомянут ли НДС в чеке. Если нет, топливо можно учесть по цене приобретения. То есть списать в расходы всю сумму, которая отражена в чеке. Если же НДС указан, то этот налог к вычету лучше не ставить и на расходы не относить. Это наиболее безопасный вариант.

Источник: https://otchetonline.ru/art/buh/45112-obyazatelen-li-zhurnal-ucheta-putevyh-listov.html

Ответ:

Законодательством для некоторых кадровых журналов и книг установлено обязательное их ведение в бумажном виде. При этом обязанность организации вести журнал регистрации кадровых приказов по личному составу (в частности, журнал учета отпусков) в бумажном виде не установлена. Следовательно, если номера соответствующих приказов присваиваются автоматически при их формировании в программе 1С, то вести такой журнал в бумажном виде необязательно.

Обоснование:

Согласно

п. п. 65 и 66 ГОСТ Р 51141-98 «Государственный стандарт Российской Федерации. Делопроизводство и архивное дело. Термины и определения» (утв. Постановлением Госстандарта России от 27.02.1998 N 28) регистрацией является запись учетных данных о документе по установленной форме, фиксирующая факт его создания, отправления или получения.

На данный момент утверждены формы некоторых журналов регистрации — их ведение для организаций в бумажном виде обязательно:

форма книги учета движения трудовых книжек и вкладышей в них (утв. Постановлением Минтруда России от 10.10.2003 N 69), формы журналов учета работников, выбывающих в служебные командировки из командирующей организации, и учета работников, прибывших в организацию, в которую они командированы (утв. Приказом Минздравсоцразвития России от 11.09.2009 N 739н), форма журнала учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля (утв. Приказом Минэкономразвития России от 30.04.2009 N 141) и др.

Между тем форма журнала регистрации кадровых приказов по личному составу (в частности, журнала учета отпусков) законодательно не утверждена. Следовательно, работодатель сам определяет порядок регистрации таких приказов в локальном нормативном акте организации (например, Инструкции по делопроизводству), в котором можно предусмотреть в том числе и автоматизированную форму регистрации — автоматическое присвоение номеров приказам при их формировании в программе 1С.

Законодательно не установлены особенности оформления журнала, обязательные для работодателя, такие, как, например, обязанность распечатывать данный журнал по итогам определенного периода (квартала, года), заверять его подписью уполномоченных лиц и печатью организации. В связи с чем работодатель определяет порядок оформления журнала регистрации кадровых приказов по личному составу самостоятельно в локальном нормативном акте организации.

Отметим, что организации необходимо учитывать сроки хранения книг и журналов кадрового учета, которые установлены

Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. Приказом Минкультуры России от 25.08.2010 N 558).

Е.А.Чершинцева

Национальный исследовательский

университет «Высшая школа экономики»

Добавлено в закладки: 0

Необходимость ведения журнала кассира операциониста обычно возникает тогда, когда ИП осуществляет безналичные расчеты с использованием контрольно-кассовых машин. Но обязательно ли вести такой журнал или необходимо исходить из нужд предпринимателя? И что делать, если закончился журнал кассира операциониста?

Для чего нужна кассовая книга

Кассовая книга или журнал кассира операциониста является разновидностью формы учета бухгалтерской документации. Назначение журнала кассира операциониста заключается в фиксации всех денежных операций предпринимателя.

Единая форма, по которой ведется журнал кассира операциониста ИП, закреплена Постановлением Госкомстата от 25.12.1998 № 132. Заполнение формы КМ-4 является обязательной для всех коммерческих структур, ведущих записи в кассовой книге, не зависимо от того, на УСН они или на ЕНВД.

Порядок ведения кассовой книги:

- она заполняется с начала календарного года и до его конца;

- титульный лист должен иметь запись о сроке действия книги;

- необходима регистрация журнала кассира операциониста в налоговой службе;

- если в течение года книга закончилась, то заводится новый журнал кассира операциониста, в котором записи ведутся с момента окончания предыдущей книги;

- ИП может не определять лимиты на конец дня, а просто вносить всю полученную за день выручку одним кассовым документом.

Так обеспечивается непрерывность учета операций с наличными денежными средствами. При обновлении документа подается заявление о замене журнала кассира операциониста в налоговую службу. Учет при окончании журнала можно продолжить после регистрации. До этого времени можно вести учет на другом носителе, а после замены, когда регистрация в налоговой службе завершиться, перенести записи в новый журнал. Если к концу года книга не закончилась, то подается заявление на продление журнала кассира операциониста на следующий год.

Однако если ИП по собственному желанию ведет кассовую книгу, то ему необходимо соблюдать все правила заполнения и вести запись в журнале кассира операциониста согласно установленным требованиям. В противном случае при проверке налоговым органом на него будет наложен штраф за журнал кассира операциониста.

Где купить журнал кассира операциониста с напечатанными графами? Их продают специальные типографии. Если ИП не знает, как прошить журнал кассира операциониста, то желательно купить готовый формуляр. При этом можно на сайте ФНС.

На видео: Реформа ККТ и БСО в году. Порядок ведения кассовых операций, типичные нарушения и контроль

Обязательно ли для ИП кассовая книга

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Рассмотрим нормы, регулирующие порядок ведения бухгалтерской отчетности:

- Письмо Минфина от 30.08.1993 № 104 утверждает, что ведение кассового журнала при осуществлении расчетов с использованием контрольно-кассовых машин является обязательным для всех коммерческих структур. Такое же правило закреплено в Постановлении Госкомстата от 25.12.1998 № 132.

- Указание Банка России № 3210-У от 11.03.2014 года устанавливает, что ИП при наличии КУДиР может отказаться от ведения кассовой книги.

Следовательно, если ИП в своей деятельности использует ККМ (по кассе меркурий 130к, орион 100к, при эквайринге и др.), то при работе с терминалом ведется журнал кассира операциониста ИП в обязательном порядке. Если нет ККМ или при снятии ККМ с учета, то обязательство по ведению кассового журнала с ИП снимается.

Несмотря на это предпринимателю рекомендуется вести кассовый учет. Так как это инструмент контроля над поступлениями и расходами, а уже потом бухгалтерская отчетность. Если ИП ведет кассовые операции самостоятельно, то он может не вести журнал. Однако контролировать деятельность работника-кассира без этого документа невозможно. Именно журнал позволяет выявить возможные хищения.

На видео: Учет розничных продаж. Оформление розничной выручки

Порядок заполнения кассовой книги на год

Как заполнять журнал кассира операциониста ИП? Самое важное в кассовой книге – это правильное заполнение титульного листа.

Порядок ведения журнала кассира операциониста устанавливает, что главная страница должна отражать такие сведения:

- наименование ИП;

- срок действия книги (пример: от 01.01. до 31.12.);

- код деятельности (ОКПО).

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

Как закрыть журнал кассира операциониста в конце дня или в субботу, в конце недели? Если ИП нанимает кассира, то от него требуется проверка журнала в конце рабочего дня и утверждение соответствующей страницы.

Лист журнала состоит из следующих частей:

- страница с указанными кассовыми операциями;

- страница отчета кассира операциониста.

ИП должен утвердить каждую из указанных страниц. Если у ИП нет кассира, то указанные страницы он заполняет и утверждает самостоятельно.

Для обозначения страницы используются следующие реквизиты:

- дата заполнения;

- номер страницы.

Журнал кассира операциониста: образец заполнения

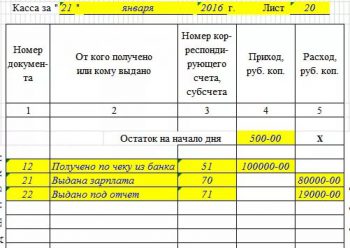

В документе необходимо указать следующие сведения:

- Остаток на начало рабочего дня. Эта сумма должна быть равной сумме, указанной на предыдущей странице как остаток на конец дня.

- В специальной графе заполняется реквизит для каждого кассового документа в порядке поступления денежных средств по ним.

- Далее, заполняются данные лиц, которые предъявили кассовый документ или кому он был выдан.

- Если это поступление, то заполняется графа «приход» на соответствующую сумму, а если выдача денег из кассы, то соответствующая сумма указывается в графе «расход». Заполнение при возврате средств заполняется как приход или, как пример с возвратом, исключается соответствующая запись путем исправления.

- Если в течение рабочего дня имел место перерыв, то необходимо посчитать общую сумму и заполнить ее в графе «перенос».

- Далее, выносится итоговая сумма за день.

- В конце указывается остаток суммы по итогам дня, с учетом вчерашнего остатка, сегодняшних поступлений и расходов.

Та сумма, которая указывается в качестве остатка, должна иметься в кассе. Если выявлены расхождения, то может быть ошибка или кто-то взял из кассы деньги без оформления кассового документа. Когда осуществляется закрытие ИП, то журнал кассира операциониста при снятии с учета сдается в налоговую службу.

На видео: Кассовые операции. Изменения законодательства

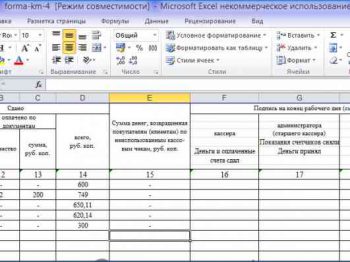

Учет в электронном виде

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Исправления в журнале кассира операциониста могут быть внесены самим ИП, если у него нет кассира. Однако итоговые суммы для налоговых органов должны сходиться. Если исправления в бумажную книгу можно вносить в любое время, то ведение журнала кассира операциониста при онлайн кассе позволяет делать исправления лишь до закрытия кассы. Основные правила ведения электронного журнала закреплены указанием Банка России от 11.03.14 № 3210-У.

Согласно данному акту:

- ведение электронного журнала допускается только при наличии электронно-цифровой подписи;

- электронный журнал должен быть защищен паролем;

- сведения в обязательном порядке должны храниться в резервном хранилище данных (копия жесткого диска или облачное хранение);

- ЭЦП кассира или ИП должна быть оформлена согласно ФЗ от 06.04.2011 № 63-ФЗ.

Источник: https://biznes-prost.ru/nuzhen-li-ip-zhurnal-kassira-operacionista.html

Добрый день, уважаемые ИП!

Лет 10 назад мне довелось поработать директором магазина одежды. Компания была с иностранными корнями, и только-только выходила на рынок России, а я открывал первый магазин. Соответственно, никто представления не имел про такие ужасные вещи как касса, журнал кассира-операциониста и прочие Z-отчеты из загадочной России. Иностранцы просто не понимали что это и, главное, зачем =)

Пришлось тогда досконально самому разбираться с кассовой дисциплиной вместе с приглашенным опытным кассиром, а затем еще и новичков обучать. Постоянно возникали какие-то проблемы то с заполнением журнала, то с возвратами, то с утерянными z-отчетами… Все это, прямо скажем, жутко бесило.

И когда стали вводить онлайн-кассы для меня большим сюрпризом стало, что владельцы онлайн-касс не обязаны вести:

- Журнал кассира операциониста (КМ-4)

- Справка-отчет кассира-операциониста (КМ-6)

Где подтверждение?

Подтверждением является письмо МинФина от 16.06.2017 № 03-01-15/37692.

От себя добавлю, что с введением онлайн-касс эта архаичная отчетность просто не нужна, так как все фискальные данные будут аккумулироваться на серверах ОФД, с последующей передачей “куда надо”. То есть, в ФНС.

Но ничто не мешает Вам вести эту отчетность для того, чтобы кассиры более ответственно относились к своей работе. Или для еще более точного контроля за движением денег по торговым точкам.

Вот, уважаемые читатели, с трудом отыскал для вас один плюс от перехода на новейшие кассы.

Советую прочитать:

- Личный опыт: какой ОФД я выбрал

- Рекомендую: запись интересного вебинара по онлайн-кассам от “1С”

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Источник: https://dmitry-robionek.ru/calendar/nuzhen-li-zhurnal-kassira-opercionista-dlja-onlajn-kassy.html

Как осуществляется учет движения путевых листов на предприятии

Система документооборота на предприятии должна быть организована с учетом специфики заполнения и хранения документов, связанных с использованием ГСМ. Для каждого случая эксплуатации транспортных средств надо выдать путевой лист. Сведения об оформляемых бланках вносятся в журнал по форме №8.

Руководство предприятий должно обеспечить сохранность путевых листов на протяжении 5 лет. Чтобы списать ГСМ, необходимо представить в бухгалтерию квитанции об оплате топлива. При обнаружении неточностей или ошибок в заполненных полях путевого листа в него можно внести изменения. Делается это при условии визирования исправления двумя ответственными специалистами.

ВАЖНО! Если сотрудники для рабочих нужд пользуются личным транспортом, они вправе получить компенсацию за это. Для этого в путевом листе делается пометка о принадлежности конкретного автомобиля работнику.

Форма журнала №8 унифицирована, из нее нельзя удалять строки или блоки. Предприятиям разрешено расширять перечень указываемых в документе показателей. Оптимизировать систему контроля движения путевых листов можно путем внедрения электронного учета бланков. Автоматизация процедуры позволяет сократить временные затраты работников на работу с документами и минимизирует риски появления утечек информации. Обеспечить работоспособность электронного документооборота в сегменте учета транспорта можно при помощи специализированных программ или услуг аутсорсинга.

КСТАТИ, правильностью и полнотой заполнения путевых листов и организацией контроля их движения могут заинтересоваться органы налоговой инспекции, представители трудовой инспекции и сотрудники ГИБДД.

Запрета на ведение журналов по учету путевок в электронном формате в законодательной базе не предусмотрено. Предприятия вправе самостоятельно решать, как им организовать ведение учета:

- заполнять бумажный вариант журнала;

- вести таблицы в Excel;

- ограничиться заполнением формы в программе 1C.

Главное требование – соблюдение формы документа, наличие обязательных реквизитов и возможность оперативно распечатать заполненные страницы бланка.

Основная документация

Мероприятия по мониторингу норм расхода ГСМ и обоснованности списания топлива реализуются с обязательным оформлением путевых листов и журнала их учета формы №8. Бланки утверждены Госкомстатом в Постановлении от 28.11.1997 г. №78. Правила заполнения документов приведены в Приказе Минтранса от 18.09.2008 г. №152. Допускается разработка собственного шаблона путевого листа, в котором должны присутствовать обязательные реквизиты первичной документации. Полный перечень сведений, отражение которых является необходимым, содержится в Законе от 06.12.2011 г. №402-ФЗ.

Путевые листы оформляются по разным шаблонам в зависимости от типа эксплуатируемого транспорта. Они могут применяться для учета топливных ресурсов по:

- легковым транспортным средствам;

- спецтранспорту;

- легковым такси;

- грузовым машинам;

- автобусам.

Бланк путевого листа со всеми необходимыми данными выдается водителю перед выездом на работу. Период действия документа ограничивается 1 днем. Исключение предусмотрено для случаев направления работников в командировки длительностью более суток. Для ситуаций с командированными лицами главное требование контролирующих органов к оформлению путевого листа – возможность учесть рабочее время и объективно отразить расходы на топливо.

ЗАПОМНИТЕ! В путевые листы обязательно вписываются показания спидометра до выезда в начале смены и после окончания работы. Значения на конец дня и на утро следующих суток должны совпадать.

В зависимости от используемой формы документа бухгалтер может списывать ГСМ по фактическому расходу топлива или по установленным нормативам. Путевые листы дают право водителям эксплуатировать конкретное транспортное средство в рабочие часы. В бланке указывают предполагаемый маршрут движения, остатки топлива и данные спидометра. Дополнительно вносят сведения о специфике рабочей деятельности и времени начала рабочего дня и его окончания.

ОБРАТИТЕ ВНИМАНИЕ! Путевые листы не заполняются при расходовании ГСМ в инструментах. Для мотоблоков, бензопил и другой спецтехники оформляют акты на списание топлива.

Печать на путевых листах можно не проставлять, для идентификации владельца автотранспортного средства достаточно названия предприятия (арендодателя), его адреса и телефонного номера. Норма подкреплена текстом Приказа Минтранса от 18.01.2017 г. № 17. Поставленная на бланке печать не считается ошибкой. При эксплуатации одного автомобиля несколькими водителями в посменном режиме путевки для каждого водителя выписывают отдельно. Журнал относится к категории первичной документации, поэтому период хранения на предприятии не может быть менее 5 лет.

Каждая выданная сотруднику путевка должна быть зарегистрирована в журнале. Документ оформляется на первой странице титульным листом. На нем указывают название организации, статус и временной интервал, за который производятся записи. Содержание журнала представлено таблицей, которая заполняется по мере выдачи путевок.

Если путевой лист был неправильно заполнен, бланк испортили, данные об этом должны быть отражены в журнале формы №8. Такие путевки прикладываются к журналу, обязательно делается пометка, что листы испорчены. Сведения вводятся с сохранением хронологии оформления документов.

Для журнала учета характерна сквозная нумерация. Книга должна быть прошита и заверена подписью директора предприятия. Подпись подкрепляется печатью организации. Это необходимо для обеспечения сохранности документа и предотвращения попыток уничтожить отдельные листы книги. Руководитель учреждения приказом назначает лицо, которое будет нести ответственность за ведение журнала.

В документе по форме №8 отражается такая информация:

- порядковый номер выписанного путевого листа;

- дата выдачи документа с соблюдением хронологии;

- ФИО водителя, на имя которого выписана путевка;

- номерные знаки транспортного средства;

- подпись водителя, получившего заполненный бланк путевого листа.

Если произошел возврат путевки, то в журнале делается соответствующая запись. Обязательно указывается дата возврата, подтверждаемая подписью ответственного диспетчерского работника. В форме 8 должны присутствовать подписи таких должностных лиц:

- водителя, который подтверждает факт получения путевого листа;

- диспетчера или иного уполномоченного сотрудника, который получает в конце смены от водителей путевки;

- бухгалтера, который своей подписью должен засвидетельствовать правильность заполнения документа и факт принятия его к учету.

Форма 8 или собственный шаблон журнала могут быть распечатаны и прошиты сотрудниками предприятия или заказаны в типографии. Срок, на который заводится книга учета, устанавливается учетной политикой учреждения. Рекомендуемый интервал – от 1 месяца до года.