Содержание

- Заявление о зачете налога с одного КБК на другой

- Что такое КБК

- Чем грозят ошибки в КБК

- Что сделать для исправления КБК

- Особенности документа и общие моменты

- Образец заявления о зачете налога с одного КБК на другой

- Как переслать заявление в налоговую

- Заявления о зачете и возврате суммы излишне уплаченного налога. Новые формы с 2019 г.

- Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк

- Как можно узнать о переплате по налогам

- В каком случае можно сделать зачет

- Можно зачесть пени и штрафы в счет налогов

- Способы подачи заявления

- Скачать новую форму заявления на зачет в 2018 году (действует с 2017 года)

- Как правильно оформить новую форму заявления в 2018 году

- В течение какого времени будет осуществлен зачет

- Заявление на зачет переплаты по налогу: образец 2020 года

- По каким причинам происходят переплаты

- Суть заявления

- Когда и куда надо написать заявление

- Период, в который деньги будут зачтены

- Что приложить к заявлению

- Особенности заявления, общие моменты

- Образец заявления о зачете суммы излишне уплаченного налога

- Как отправить заявление

- Как составить заявление о зачете суммы излишне уплаченного налога

- Порядок действий при обнаружении переплаты

- Образец заявления о зачете переплаты по налогам

- Как зачесть переплату между КБК

- Четыре новшества в порядке зачета или возврата переплаты

- Переплата: как вернуть или зачесть

- НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

- Акт сверки не обязывает налоговый орган возвращать переплату

- Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

- Реорганизация срок возврата переплаты не увеличивает

- Переплата не возникает, если она оплачена через проблемный банк

- Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

- Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

- Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

- Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

- Если переплата подтверждена решением суда, трехлетний срок на ее возврат отсчитывается именно с него

- Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

- С какого момента начислять проценты за поздний возврат переплаты

- Переплата по налогам. Правила зачета

- Какие налоги можно зачесть?

- Если организация переплатила сама

- Если излишние суммы взыскала налоговая инспекция

Заявление о зачете налога с одного КБК на другой

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

ФАЙЛЫ

Скачать пустой бланк заявления о зачете налога с одного КБК на другой .docСкачать образец заявления о зачете налога с одного КБК на другой .doc

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

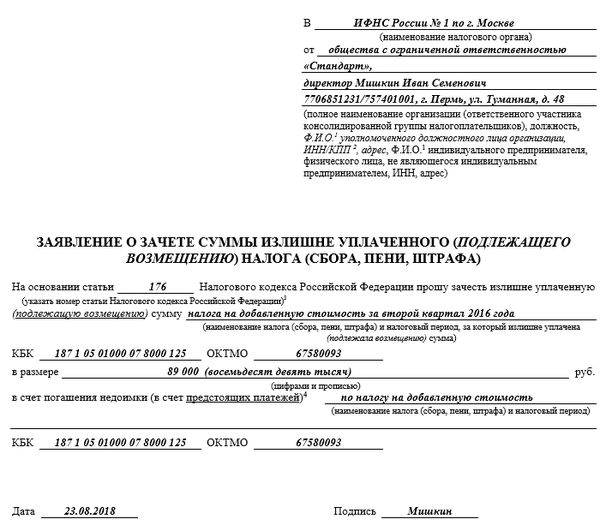

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Заявления о зачете и возврате суммы излишне уплаченного налога. Новые формы с 2019 г.

Налогоплательщик имеет право вернуть излишне уплаченный или излишне взысканный налог (а также сбор, взнос, пеню или штраф). Об этом сказано в статье 78 НК РФ.

Для того чтобы вернуть сумму излишне уплаченного налога необходимо отправить в налоговый орган заявление о возврате. С 09 января 2019 года применяется новая форма заявления о возврате налога (скачать бланк, эксель).

Для того чтобы зачесть сумму излишне уплаченного налога необходимо отправить в налоговый орган заявление о зачете. С 09 января 2019 года применяется новая форма заявления о зачете налога (скачать бланк, эксель).

С заявлением о возврате или о зачете излишне уплаченного налога можно обратиться не позднее трех лет с момента уплаты налога. Если срок будет пропущен и налогоплательщик не представит заявление о зачете или возврате излишне перечисленного (взысканного) налога, то возможность вернуть (зачесть) денежные средства в обычном порядке будет утеряна. Зачесть сумму излишне перечисленного налога можно также в счет будущих платежей по этому налогу.

Налоговый орган должен принять решение о зачете (возврате) суммы налога не позднее 10 дней со дня получения заявления от налогоплательщика или с момента подписания акта совместной сверки с налогоплательщиком.

Налоговый орган в течение 5 дней сообщает налогоплательщику о принятом решении о зачете (возврате) налога или об отказе в зачете (возврате) налога.

В течение одного месяца с момента подачи налогоплательщиком заявления на возврат излишне уплаченной суммы налога налоговый орган обязан вернуть эту сумму.

В случае если возврат суммы излишне уплаченного налога будет осуществлен позже одного месяца, то налоговый орган начисляет проценты налогоплательщику за каждый календарный день нарушения срока возврата.

Бухгалтерские услуги для ООО, ИП и физических лиц от практикующего бухгалтера. Звоните по тел.: (495) 661-35-70!

Также интересно:

Налог нужно платить ровно в той сумме, в которой он начислен

Ширяева Наталья

Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк

Законодательство требует от налогоплательщиков при наличии у них баз по налогообложению, определять и перечислять в бюджет обязательные платежи. Иногда по самым разным причинам исполнение данной обязанности может привести к возникновению переплаты. Чтобы урегулировать данный вопрос с ИФНС, субъект бизнеса может подать заявление о зачете суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

О том что у компании или ИП возникла переплата по налогам, они могут узнать либо самостоятельно, либо им должны сообщить об этом налоговые органы.

О том что у компании или ИП возникла переплата по налогам, они могут узнать либо самостоятельно, либо им должны сообщить об этом налоговые органы.

В последнем случае устанавливается срок, в течение котором инспектор данного контрольного органа должен сообщить об этом — 10 дней с обнаружения такого факта.

При этом он может использовать для этого звонок по телефону, отправить письмо почтовой службой или через систему электронного документооборота (ЭДО).

Если инспектор позвонил, ответственное лицо на предприятие должно принять все меры, чтобы впоследствии у него были доказательства – спросить кто звонит, по какому налогу возникла переплата и в какой сумме.

Бывает и так, что сам инспектор не уверен, что данная сумма излишнего налога является переплатой, поэтому возможно он попросит предоставить ряд дополнительных документов.

На практике очень часто работники ИФНС не обращают внимания на свою обязанность сообщать организации о таких ситуациях, так как это приведет к оттоку денег из бюджета, что противоречит стоящим перед ними задачам.

Еще узнать о возникшей переплате по налогу можно, если есть квалифицированная электронная подпись, используя кабинет налогоплательщика на сайте налоговой. Однако надо помнить, что данная служба будет предупреждать вас о любой переплате по налогу, не учитывая, что начисления налогового обязательства происходит один раз в год, а авансовые платежи перечисляются ежеквартально, ежемесячно.

Узнать о возникшей излишне перечисленной сумме налога можно также, заполнив декларацию по итогу за год. Специальные разделы, предназначены для заполнения как сумм налога за год, так и производимых квартальных (месячных) платежей.

При составлении декларации можно выявить, что возникла переплата налогов (будет заполнена графа налог к возврату). Так же обстоят дела с ситуацией, когда подается уточняющая декларация, которая приводит к снижению суммы налога.

Внимание! Наиболее часто переплаты возникают, когда выполняется уплата налога в бюджет из-за того, что неправильно указываются реквизиты в платежных документах. Об этом можно узнать, если периодически запрашивать в налоговой акты сверки и справки по взаиморасчетам по налогам.

В каком случае можно сделать зачет

Провести зачет по излишне уплаченным налогам можно, когда и ИФНС, и сам налогоплательщик знают о сложившейся ситуации. Если первым выявил это инспектор, то он направляет фирме извещение и просит принять решение по возврату или зачету. Данный выбор должен сделать налогоплательщик.

Однако, если у фирмы существует какая-либо недоимка, то провести возврат переплаты налога, она не сможет. В этом случае инспектор самостоятельно, без согласия организации, произведет зачет.

Законодательство предусматривает только его обязанность уведомить компанию о проведенном зачете. Может сложиться ситуация, что недоимка меньше, чем переплата. Тогда на часть недоимки проводится зачет, и направляется субъекту бизнеса уведомление о необходимости принятия решения в отношении излишне выплаченной суммы налога.

Кроме того действует ограничение по сроку при проведении зачета. Когда переплата возникла из-за хозяйствующего субъекта, то подать заявление на проведение зачета он должен в срок 3 года с момента платежа. Если пропустить этот период, то провести зачет не получится.

Когда излишняя сумма по налогу стала результатом действия налоговых органов, налогоплательщик может подать заявление о зачете в течение месяца с момента, когда ему стало известно об этом или вступило в силу решение суда.

Внимание! Проводя зачет, также нужно принимать во внимание, что он возможен в рамках платежей внутри бюджетов. Если фирма захочет провести зачет по налогам разных уровней бюджетов, то ИФНС ей в этом откажет.

Можно зачесть пени и штрафы в счет налогов

НК разрешает производить зачет сумм переплаты по налогам в счет пени, и наоборот. Однако производить это необходимо по правилу, что и пени, и налог находятся на одном уровне бюджета (федеральный, региональный, местный). Для выполнения операции необходимо в общем порядке подать заявление на зачет.

Что касается переплаты по штрафам, то НК определяет, что они могут быть использованы в счет любых будущих платежей. При этом вид налога прямо не указывается.

Однако на практике с зачетом штрафом могут возникать проблемы. Это связано с тем, что сами штрафы существуют в двух видах — твердой сумме либо размере от неоплаченного налога.

Внимание! Чтобы не столкнуться с отказом, лучше всего просить о зачете переплаты по штрафу на налог или пени того же вида что и налог, по штрафу которого возникла переплата.

Способы подачи заявления

Документ можно передать в налоговую следующими способами:

- При личной явке руководителя организации, либо через уполномоченное лицо с оформленной доверенностью. В этом случае заявление нужно распечатать в двух копиях и инспектор на одной из них ставит печать о получении;

- Почтовым отправлением. Оно должно быть заказным, с описью и с уведомлением о получении;

- В формате электронного документа через сеть интернет. Это можно сделать через специализированную программу либо при помощи личного кабинета на сайте ФНС при наличии электронной подписи.

Скачать новую форму заявления на зачет в 2018 году (действует с 2017 года)

![]() новый бланк заявления о зачете налоговдля 2018 года в формате PDF.

новый бланк заявления о зачете налоговдля 2018 года в формате PDF.

![]() Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать в формате PDF.

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать в формате PDF.

Как правильно оформить новую форму заявления в 2018 году

Рассмотрим, как выполнить зачет суммы излишне уплаченного налога при помощи новой формы заявления. Этот бланк нужно применять в обязательном порядке начиная с 31 марта 2017 года.

Заполнение документа начинается с шапки, в которую нужно внести коды ИНН и КПП заявителя. Если бланк подает организация, то к поле ИНН две пустые клеточки нужно прочеркнуть. Если это делает предприниматель — то прочеркивается полностью поле КПП.

Рядом записывается номер страницы в документе. Титульный лист всегда «001».

Затем следует поле «Номер заявления», в котором нужно проставить: какой по счету раз субъект обращается за зачетом в этом году. Вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми необходимо поставить прочерк.

Справа находится поле, в котором проставляется код налогового органа, куда направляется заявление.

В большое поле заносится полное наименование организации без сокращений, либо полные Ф.И.О. предпринимателя.

Затем следует поле для указания статьи НК, на основании которой выполняется данное действие. Когда выполняется зачет излишне перечисленного налога, это производится по ст. 78. Все клетки, что останутся пустыми, необходимо прочеркнуть.

Далее следуют графы для указания информации о зачете. Первым делом записывается сумма, которая запрашивается к зачету. Ее размер вносится начиная с левых клеток, все оставшиеся пустыми необходимо поставить прочерк.

Следом необходимо проставить налоговый период, в котором была произведена переплата. Данное поле состоит из трех блоков, разделенных точками.

Заполняются они следующим образом:

- Первые две клетки для периода. Сюда записывается «МС» – когда период месяц, «КВ» – когда квартал, «ПЛ» – когда полугодие и «ГД» – когда год.

- Вторые две клетки служат для уточнения номера указанного периода. Если в качестве периода записал месяц, то здесь вносится его номер от 01 до 12. При выборе квартала — номер от 01 до 04. При выборе полугодия указывается 01 либо 02. Для года в этих клетках записываются нули.

- Последние четыре клетки необходимы чтобы указать год.

Справа от графы периода записывается код ОКТМО.

Ниже записывается код КБК, по которому имеется переплата.

Последнее поле здесь — код ФНС, в которой числится у субъекта переплата.

Далее, проставляется код зачета:

- «1» – если сумму планируется использовать как погашение имеющейся задолженности;

- «2» – для погашения будущих платежей.

После этого идет второй блок, в котором указывается информация о том, на что конкретно направляется переплата:

- Код периода — указывается на какой период переносится переплата, после кодируется аналогично предыдущему;

- Код ОКТМО — заносится соответствующий код;

- Код КБК — код платежа, на который переносится переплата. Он может совпадать с предыдущим (если переплата отправляется в счет будущего платежа), либо отличаться, если за ее счет погашается задолженность по другому налогу. Необходимо помнить правило о том, что зачет выполняется только в пределах одного уровня бюджета.

Код налогового органа заполняется только тогда, когда переплата переносится на погашение имеющегося долга.

В последнюю очередь заполняются графы с указанием количества листов в заявлении и числа листов с приложениями.

Нижняя часть заявления делится на два столбца, здесь необходимо заполнять только левый. Здесь нужно проставить код лица, кто подает заявление, его полные Ф.И.О., номер телефона, дату и подпись.

Нижние графы заполняются только в случае, когда документ подает представить по доверенности — сюда вносятся ее реквизиты. Саму доверенность прикладывают к заявлению, а в соответствующем поле вносят количество прилагаемых к форме документов.

В течение какого времени будет осуществлен зачет

Для проведения зачета по излишне перечисленному налогу, нужно оформить заявление. Налоговая рассматривает его в срок 10 дней, после чего им дается еще 5 дней чтобы сообщить о принятом решении.

Если организация хочет использовать переплату по одному налогу в счет недоимки по другому, оформлять заявление не нужно. Инспектор сделает это самостоятельно без согласия налогоплательщика в срок 10 дней с факта обнаружения переплаты либо подписания акта сверки по налогам.

Внимание! Если размер переплаты больше, чем сумма недоплаченного налога, то оставшуюся часть можно пустить на погашение будущих платежей либо подать заявление о возврате суммы излишне уплаченного налога.

Для его рассмотрения у ФНС снова есть 10 дней, после чего они должны в срок 1 месяца с дня подачи документа вернуть остаток средств на расчетный счет.

Заявление на зачет переплаты по налогу: образец 2020 года

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

|---|---|---|

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

Как составить заявление о зачете суммы излишне уплаченного налога

Налогоплательщики обременены обязанностями по пополнению бюджета Российской Федерации путем уплаты налогов и сборов. Однако наличие обязанностей порождает и права. К таковым, в частности, относится право на зачет или возврат тех сумм налогов, взносов, сборов, а также пени и штрафов по ним, которые были уплачены сверх необходимого размера или же несправедливо взысканы (подп. 5 п. 1 ст. 21 НК РФ).

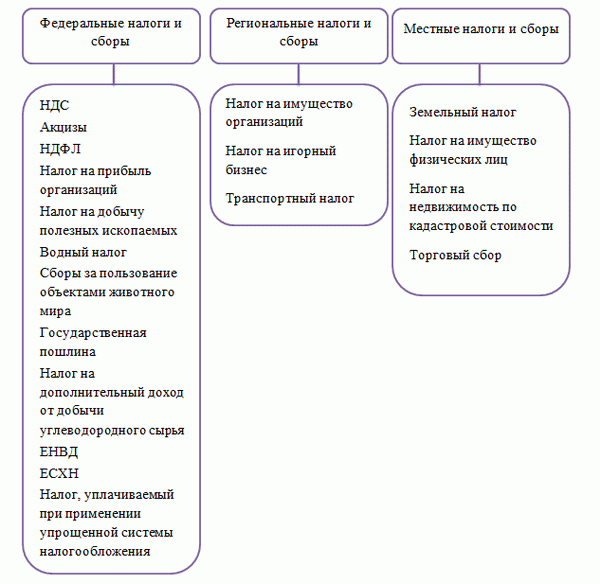

Регулирует порядок соблюдения этого права ст. 78 НК РФ, где обозначено, что зачет может быть произведен по соответствующим видам налогов и сборов. То есть зачет возможен между любыми налогами, относящимися к бюджету одного уровня. Распределение по уровням бюджета установлено ст. 13−15 НК РФ:

ВАЖНО. Несмотря на то, что налог на прибыль уплачивается и в федеральный, и в региональный бюджет, относится он к федеральным налогам.

Кроме того, зачет суммы переплаты по налогу может быть произведен в счет:

Порядок действий при обнаружении переплаты

Обнаружить переплату может как сам налогоплательщик, так и налоговый инспектор. Во втором случае сотрудник налоговой должен в течение 10 дней с момента обнаружения факта переплаты сообщить об этом налогоплательщику.

После обнаружения переплаты у плательщика есть два пути:

- попросить налоговиков вернуть излишне уплаченные средства на расчетный счет или

- обратиться в ФНС с просьбой произвести зачет переплаты по налогу.

И то, и другое действие оформляется заявлением.

Если принято решение о зачете, налогоплательщик отправляет в ИФНС письменное заявление о зачете суммы излишне уплаченного налога на специальном бланке. Сделать это можно теми же способами, какими представляется отчетность в налоговый орган:

- на бумажном носителе лично или через представителя;

- по почте с уведомлением о получении;

- по телекоммуникационным каналам связи через оператора.

ОБРАТИТЕ ВНИМАНИЕ! Согласно п. 5 ст. 78 НК РФ налоговики вправе принимать решение о зачете переплаты по налогам сами (после обязательного уведомления плательщика о наличии переплаты). Поэтому подавать заявление на зачет целесообразно, когда есть несколько вариантов зачета (чтобы сориентировать налоговиков, какой вариант для вас предпочтительнее).

Образец заявления о зачете переплаты по налогам

Как уже было сказано, зачет переплаты по налогам возможен по заявлению — образец 2019 года скачайте здесь:

ВАЖНО! Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ и является приложением № 9 к нему. 30.11.2018 ФНС были утверждены изменения. Поэтому в 2019 году актуальна форма заявления из приложения № 9 к приказу № ММВ-7-8/182@ в редакции от 30.11.2018.

Для корректного составления заявления укажите в нем следующие данные:

- Наименование и статус плательщика. Статус определяется в соответствии с тем, переплату налога, сбора или взносов собирается зачесть плательщик.

- Основание зачета — номер статьи Налогового кодекса.

- КБК переплаты и налоговый орган, где она числится.

- Сумма, которую нужно зачесть.

- В счет какого платежа (пени, штрафы, недоимка, будущий платеж) зачитывается переплата.

В бланке заявления предусмотрено несколько одинаковых блоков, поэтому можно заявить о зачете нескольких налогов в счет различных долгов.

Как зачесть переплату между КБК

Повторимся, что зачесть переплату можно в счет других налогов (штрафов, пеней, недоимок). Главное, чтобы они были того же уровня, что и те, в отношении которых возникла переплата.

Для каждого налога существует свой КБК. Рассмотрим, как заполнить заявление в 2019 году при зачете налогов между разными КБК.

Образец заполнения заявления о зачете излишне уплаченного налога на прибыль в счет пеней по НДС можно скачать здесь:

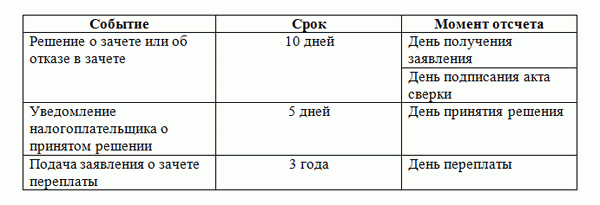

Сроки принятия решения о зачете или об отказе в зачете представлены в таблице:

В ситуациях, когда налоги, взносы или сборы были излишне уплачены или взысканы, переплату можно вернуть либо зачесть в счет недоимки, пеней, штрафов или будущих платежей налогов того же уровня. Для этого плательщик направляет в налоговый орган заявление в установленные законом сроки.

Еще больше материалов по теме в рубрике «Налоговая система».

>Скачать новую форму заявления на зачет в 2018 году (действует с 2017 года)

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать в формате PDF.

Для проведения зачета по излишне перечисленному налогу, нужно оформить заявление. Налоговая рассматривает его в срок 10 дней, после чего им дается еще 5 дней чтобы сообщить о принятом решении.

Если организация хочет использовать переплату по одному налогу в счет недоимки по другому, оформлять заявление не нужно. Инспектор сделает это самостоятельно без согласия налогоплательщика в срок 10 дней с факта обнаружения переплаты либо подписания акта сверки по налогам.

Для его рассмотрения у ФНС снова есть 10 дней, после чего они должны в срок 1 месяца с дня подачи документа вернуть остаток средств на расчетный счет.

Главным отраслевым событием осени можно считать принятие 29.09.2019 Федерального закона № 325-ФЗ, внесшего масштабные поправки в Налоговый кодекс. Одна из таких поправок – изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков.

Четыре новшества в порядке зачета или возврата переплаты

Статья 78 НК РФ о зачете или возврате сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа подверглась изменениям. Итак, с 01.10.2020 вступают в силу следующие поправки. ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Еще одним позитивным новшеством является поправка, позволяющая производить зачет или возврат переплаты любым налоговым органом, а не только по месту учета налогоплательщика (пп. «б» п. 22 ст. 1 закона). Это новшество упростит процедуру зачета, правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании (пп. «ж» п. 22 ст. 1 закона).

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее. Кроме того, с 29.10.2019 заработало новое положение о сроке принятия решения о зачете или возврате переплаты при проведении камеральной проверки. Этот срок будет зависеть:

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее. Кроме того, с 29.10.2019 заработало новое положение о сроке принятия решения о зачете или возврате переплаты при проведении камеральной проверки. Этот срок будет зависеть:

- от срока окончания проверки;

- от вступления в силу решения по ней.

Этот срок будет отсчитываться:

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения (пп. «и» п. 22 ст. 1 закона).

ФЗ от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Подпункты «а», «б», «ж», «е», «и» п. 22, ст. 1

Переплата: как вернуть или зачесть

Как для зачета, так и для возврата налога необходимо обратиться в ИФНС с заявлением. Если причиной переплаты стала ошибка в декларации, то сначала нужно представить уточненную декларацию с исправленной ошибкой. Только после этого можно подать заявление на возврат или зачет переплаты.

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Срок принятия решения как о возврате, так и о зачете налога составляет 10 рабочих дней с даты получения заявления или окончания камеральной проверки по уточненной декларации – п. 8 ст. 78 НК РФ. Если инспекция предлагает пройти сверку расчетов, то от даты подписания акта сверки. О принятом решении о возврате или зачете ИФНС обязана сообщить в пятидневный срок – п. 9 ст. 78 НК РФ.

Срок возврата переплаты – один месяц со дня получения заявления, причем даже в случае проведения сверки расчетов. Если переплата выявлена по уточненным декларациям – месяц после окончания «камералки» – п. 6 ст. 78 НК РФ, письмо Минфина РФ от 21.02.2017 № 03-04-05/9949. Нарушение срока возврата переплаты грозит ИФНС оплатой процентов – п. 10 ст. 78 НК РФ. Что касается несвоевременно произведенного зачета, то на сумму зачета проценты не начисляются. Единственное, что остается, – обжаловать бездействие инспекции.

Если инспекция откажет в возврате излишне взысканного налога, то о своем решении она сообщит, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ, письмо ФНС РФ от 21.12.2017 № ГД-3-8/8522@). Срок для обжалования – один год с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

Срок подачи в суд иска о возврате излишне взысканного налога – три года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат или зачет (п. 1 ст. 196, п. 1 ст. 200 ГК РФ). Таким днем может быть, например, дата, когда инспекция сообщила о принятом решении об отказе в возврате (Постановление АС Северо-Западного округа от 27.07.2017 № Ф07-6490/2017).

В суде необходимо доказать, что трехлетний срок еще не истек, а также что у организации действительно есть суммы излишне взысканных налогов. В противном случае в возврате откажут.

НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

Минфин высказался по поводу возможности зачета ошибочно перечисленной суммы по реквизитам для НДФЛ в счет погашения долга по УСН-налогу.

Ведомство, ссылаясь на ст. 78 НК РФ, подтвердило, что такой зачет возможен, но по налогам соответствующего вида, то есть федеральных налогов. В данном случае – в счет УСН.

Письмо Минфина РФ от 28.08.2019 № 03-02-07/1/66024

Примечание редакции:

Таким образом, сумму переплаты по НДФЛ можно зачесть в счет уплаты других федеральных налогов. К коим относятся в том числе НДС, налог на прибыль. Этот же вывод следует и из письма ФНС РФ от 06.02.2017 № ГД-4-8/2085@, в котором говорится, что зачет НДФЛ осуществим:

- в счет погашения задолженности – по налогам соответствующего вида (федеральным);

- в счет будущих платежей – по иным налогам.

Резюме: вернуть или зачесть НДФЛ сложно, но возможно. Сначала нужно определить, как возникла переплата, от этого будут зависеть дальнейшие действия. Если она образовалась из-за излишней уплаты, например, в результате ошибки в платежке, можно или вернуть ее из бюджета, или зачесть в счет недоимки или будущих платежей по другим федеральным налогам. Для этого необходимо подать в инспекцию заявление о возврате или о зачете. Возврат осуществляется в следующих случаях:

- если налог удержан, перечислен и для его возврата собственных средств компании не хватает.

- налог удержан правильно, но перечислен в бюджет в большем размере.

Зачет можно осуществить в счет:

- недоимки или будущих платежей по другим федеральным налогам;

- задолженности по пеням по федеральным налогам, а также налоговым штрафам.

Невозможность зачета излишне уплаченного НДФЛ в счет будущих платежей объясняется тем, что оплата этого налога должна происходить исключительно за счет средств физлиц, а не компании, как налогового агента (пп. 1, 14 ст. 78, п. 9 ст. 226 НК РФ). С 01.01.2020 из данного правила действует исключение в ситуации, когда налог доначислен (взыскан) по итогам налоговой проверки, если НДФЛ неправомерно не удержан (удержан не полностью) (пп. «в» п. 16 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ). Так что, со следующего года, доначисленный НДФЛ можно будет уплатить за счет собственных средств. Это даст возможность уменьшить размер пеней.

Если переплата образовалась из-за удержания у физлица налога в большем, чем нужно размере, вернуть ее можно только в специальном порядке.

Кроме того, нужно помнить, что вернуть или зачесть переплату по НДФЛ возможно в течение трех лет после его перечисления в бюджет.

Акт сверки не обязывает налоговый орган возвращать переплату

Индивидуальный предприниматель 15.03.2018 обратился в ИФНС с заявлением о возврате излишне уплаченного налога за 2013 год. Переплата обнаружилась по результатам сдачи уточненной декларации 14.08.2017 и последующей сверки расчетов с налоговым органом. Ссылаясь на пропуск трехлетнего срока подачи заявления с момента уплаты налога, ИФНС отказала в возврате.

Суд признал такое решение правомерным. Дело в том, что налогоплательщику ничто не мешало своевременно оценить свои налоговые обязательства. Спорная сумма излишне уплаченного налога оплачена предпринимателем в 2014 году, то есть с момента оплаты до подачи заявления о возврате прошло четыре года.

Ссылку заявителя на акт сверки как на момент, с которого он узнал о факте переплаты, суд отклонил. Подписание акта сверки не является действием по признанию долга перед налогоплательщиком, поскольку с требованием о проведении акта сверки расчетов налогоплательщик может обратиться по истечении любого периода времени, и налоговый орган будет обязан составить и подписать соответствующий акт. Акт сверки не свидетельствует о безусловной обязанности налогового органа вернуть переплату, а дата его составления не является моментом для начала отсчета срока давности обращения в суд.

Постановление Арбитражного суда Поволжского округа от 12.04.2019 № Ф06-45362/2019

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

ИФНС отказала компании в возврате переплаты по налогам. Суды эту позицию поддержали по следующим причинам:

- заявитель не представил документы, подтверждающие наличие переплаты;

- не определены налоговые периоды, за которые образовалась спорная переплата по налогам.

Суд указал, что право на возврат непосредственно связано с наличием переплаты сумм налога в этот бюджет и отсутствием задолженности по налогам, зачисляемым в тот же бюджет, что подтверждается определенными доказательствами:

- платежными поручениями налогоплательщика;

- инкассовыми поручениями (распоряжениями) ИФНС;

- информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных налогового органа.

Наличие переплаты выявляется путем сравнения сумм налога, подлежащих уплате за определенный налоговый период, с платежными документами, относящимися к тому же периоду, с учетом сведений о расчетах налогоплательщика с бюджетами.

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Определение Верховного Суда РФ от 11.02.2019 № 309-КГ18-25158

Реорганизация срок возврата переплаты не увеличивает

ООО «Завод химического машиностроения» обратилось в арбитражный суд с заявлением о признании незаконным решения ИФНС об отказе в зачете переплаты по налогу на прибыль организаций в размере 3,6 млн и об обязании зачесть указанную переплату по налогу на прибыль в счет уплаты текущих платежей. Первая инстанция налогоплательщика поддержала. Апелляция и суд округа решение отменили. Верховный Суд оснований для пересмотра вердикта коллег не нашел.

Дело в том, что переплата досталась заводу от другой организации в порядке правопреемства в результате реорганизации. Причиной отказа явился пропуск трехлетнего срока для обращения с заявлением о зачете (возврате) суммы излишне уплаченного налога.

Указанный срок исчисляется со дня подачи правопредшественником общества декларации по налогу на прибыль за 2013 год. При этом последующая передача обществу как правопреемнику права на зачет (возврат) излишне уплаченного налога не повлияла на порядок исчисления срока.

Доводы завода о том, что до реорганизации он не знал о наличии переплаты и до завершения процесса присоединения не мог заявить о возврате, суд отверг, указав, что срок нужно исчислять со дня, когда правопредшественник подал декларацию. Передача права на зачет или возврат при реорганизации на Определение срока не влияет.

Определение Верховного Суда РФ от 05.08.2019 № 309-ЭС19-11479

Переплата не возникает, если она оплачена через проблемный банк

ВС РФ отказался пересматривать спор, в котором компания требовала вернуть переплату по НДФЛ.

Организации пришлось дважды оплатить налог, поскольку первый платеж не прошел из-за отсутствия средств на корсчете банка. Второй платеж был успешно зачислен в бюджет.

Суды нижестоящих инстанций согласились с инспекцией, что причин для возврата средств нет, ведь в первый раз деньги фактически в бюджет не поступили. А раз так, то и переплаты нет.

Суды указали: организация должна была знать о проблемах банка.

Тем более что даже в ситуациях, когда суды признают обязанность по уплате исполненной, вернуть переплату очень сложно.

Определение Верховного Суда РФ от 12.02.2019 № 305-КГ18-24960

Поскольку в такой ситуации ни вернуть, ни зачесть переплату не получится, единственный способ вернуть деньги – обратиться в проблемный банк с заявлением о возврате пропавших сумм и в случае отказа подать в суд.

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

ИФНС не стала возвращать ООО излишне перечисленный НДФЛ из-за истечения срока подачи заявления для возврата налога.

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Постановление Арбитражного суда Северо-Западного округа от 28.01.2019 № Ф07-17595/2018

Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

Выездная налоговая проверка в отношении АО «Хлебозавод» в августе 2014 года выявила переплату по НДФЛ в размере 2 млн рублей. Отразив этот факт в акте, инспекторы указали на конкретные платежные поручения за январь 2012 года. Кроме того, компании было предложено обратиться за возвратом средств. Причем формулировка возврата квалифицировалась не как налог, а как сумма, не являющаяся НДФЛ и ошибочно перечисленная в бюджет. Решение о проверке, вынесенное 30.09.2014, по поводу, не связанному с возвратом налога, организация оспорила в суде (23.03.2016), но проиграла. И только после этого, уже 01.04.2016, общество обратилось в ИФНС с заявлением о возврате 2 млн рублей переплаты по НДФЛ.

Инспекция часть налога вернула, часть зачла, в возврате остатка в размере 1,6 млн рублей 13.04.2016 обществу было отказано в связи с истечением 3-летнего срока с момента перечисления налога.

Оспорить отказ обществу не удалось. Дело в том, что срок для обращения в суд истек. Платежи были осуществлены в январе 2012 года, заявление в суд подано 23.03.2017, то есть спустя пять лет.

Доводы общества, что достоверно о размере переплаты ему стало известно из акта выездной налоговой проверки (в сентябре 2014 года) и из решения суда (23.03.2016), суд отклонил – три года нужно отсчитывать от даты платежных поручений.

Постановление Арбитражного суда Центрального округа от 27.06.2019 № Ф10-2476/2019

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Согласно справке о состоянии расчетов с бюджетом от 06.12.2017 у предпринимателя появилась переплата по налогу в сумме 434 тыс. рублей. Решениями налогового органа от 15.12.2017 ИП в возврате налогов отказано в связи с истечением трехлетнего срока со дня их уплаты, предусмотренного п. 7 ст. 78 НК РФ.

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет. Определение Верховного Суда РФ от 19.03.2019 № 304-ЭС19-1659

Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Индивидуальному предпринимателю удалось оспорить отказ пенсионного фонда в возврате переплаты по страховым взносам в ПФР за 2014, 2015 годы в сумме 59 тыс. рублей.

Довод фонда, что возврат суммы излишне уплаченных страховых взносов не производится, если сведения о взносах уже отражены в данных персучета и разнесены на индивидуальный лицевой счет застрахованного лица, суд отклонил. Причина в том, что исходя из положений п. 6.1 ст. 78 НК РФ, а также положений Закона от 01.04.1996 № 27-ФЗ «Об персучете», ограничения по возврату переплаты страховых взносов установлены в отношении страховых взносов, учтенных относительно физических лиц, являющихся работниками предпринимателя. В рассматриваемой ситуации речь шла о взносах, оплачиваемых предпринимателем за себя лично. Поэтому ограничение в данном случае не действует.

Постановление Арбитражного суда Уральского округа от 26.03.2019 № Ф09-9193/18

Если переплата подтверждена решением суда, трехлетний срок на ее возврат отсчитывается именно с него

По результатам выездной налоговой проверки в июле 2014 года АО был доначислен налог на имущество за 2010?2011 годы.

Основанием для доначисления послужил вывод инспекторов о неверной переоценке основных средств, проведенной обществом по состоянию на 01.01.2010, в результате которой стоимость имущества общества была занижена. Доначисление налога суд признал законным в 2016 году.

Так как на основании пп. 1 п. 1 ст. 264 НК РФ суммы налога на имущество относятся к расходам, учитываемым при исчислении налога на прибыль, общество скорректировало отчетность по прибыли за 2012 и 2013 годы. Уточненные отчеты были приняты и зарегистрированы инспекцией, но в карточку расчетов с бюджетом в системе электронной обработки данных не попали из-за истечения срока давности. Поэтому согласно акту сверки по состоянию на 01.01.2016:

- по данным налогоплательщика – переплата по налогу на прибыль организации составила 5,8 млн рублей;

- по данным налогового органа – переплата по налогу на прибыль организации составила 0,56 копейки.

С заявлением о возврате налога на прибыль общество обратилось в ИФНС 19.04.2017, а в суд 26.07.2017.

Суд, удовлетворяя требования налогоплательщика, указал, что до момента принятия судом решения в 2016 году у общества не имелось оснований считать, что им неверно определен налог на имущество. Налогоплательщик добросовестно заблуждался, учитывая для расчета налога неверные данные переоценки основных средств. В момент уплаты налога на прибыль в течение 2012, 2013 годов и при сдаче первоначальной налоговой декларации общество не могло знать о его излишней уплате. Поэтому именно принятие судебного акта в 2016 году является тем моментом, с которого начинает течь трехлетний срок для возврата переплаты по налогу.

Постановление Арбитражного суда Центрального округа от 31.05.2019 № Ф10-1684/2019

Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

Обществу удалось оспорить отказ ИФНС в зачете (возврате) суммы налога и обязать вернуть переплату по налогу на прибыль за 2013 год.

В декабре 2016 года и в марте 2017 года общество представило уточненную декларацию по налогу на прибыль за 2013 год, в которой сумма налога к уплате была уменьшена. В декабре 2017 года компания обратилась с заявлением о возврате образовавшейся переплаты по налогу за 2013 год. Инспекция, ссылаясь на пропуск обществом трехлетнего срока для возврата налога, установленного п. 7 ст. 78 НК РФ, в возврате переплаты отказала. В связи с чем организация обратилась в суд.

Все три инстанции общество поддержали. Дело в том, что вопрос о порядке исчисления срока подачи в суд заявления о возврате переплаты должен решаться в соответствии с п. 2 ст. 79 НК РФ. То есть с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишне уплаченного налога.

Переплата по налогу на прибыль возникла у общества в связи с уменьшением заявленного ранее размера доходов по причинам:

- урегулирования разногласий с контрагентами в судебном и досудебном порядке;

- получения возмещения убытков;

- возврата госпошлины;

- увеличения заявленных ранее расходов за услуги сторонних организаций.

Эти обстоятельства стали известны обществу уже после подачи первоначальной декларации и уплаты налогов, а обоснованность заявления об уменьшении сумм налога к уплате была подтверждена ИФНС по окончании камеральной проверки последней уточненной налоговой декларации. Поэтому общество действительно узнало о переплате лишь в декабре 2016-го и марте 2017 года, следовательно, трехлетний срок для предъявления требования о возврате переплаты в судебном порядке обществом пропущен не был.

Постановление Арбитражного суда Центрального округа от 12.02.2019 № Ф10-6024/2018

С какого момента начислять проценты за поздний возврат переплаты

Компания в апреле 2017 года обратилась в ПФР за возвратом переплаты по взносам, однако ответа на свое заявление так и не получила.

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2018 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.

Постановление Арбитражного суда Поволжского округа от 28.08.2019 № Ф06-51354/2019

С 01.01.2017 администрирование страховых взносов осуществляется в соответствии с нормами НК РФ. Статья 78 кодекса содержит положения, аналогичные тем, которые применили судьи в рассматриваемом постановлении. Согласно пункту 1.1 указанной статьи они распространяются и на возврат переплаты по страховым взносам.

Переплата по налогам. Правила зачета

Многие компании сталкиваются с ситуацией, когда у них возникает переплата по одному или даже по нескольким налогам. Разумным шагом в такой ситуации будет зачет переплаты в счет этого же или других налогов. Выясним, в каком порядке происходит такой зачет и какие документы нужно составить.

Сразу скажем, что правила о зачете переплаты применяются не только к налогам, но и к штрафам, и к пеням (п. 14 ст. 78, п. 9 ст. 79 НК РФ). Поэтому в дальнейшем, говоря о налогах, мы будем иметь в виду все три типа платежей.

Итак, переплата налога может возникнуть по двум причинам:

- организация сама переплачивает налог (например, в результате неправильного определения налоговой базы или неверного указания КБК в платежке). В этом случае налог возвращается в порядке, который предусмотрен ст. 78 НК РФ;

- налоговая инспекция взыскивает излишнюю сумму налога. В такой ситуации применяется ст. 79 НК РФ.

К сведению СвернутьПоказать

С 1 января 2015 г. принудительное взыскание налога допускается даже с лицевых счетов. Недосчитаться денег на лицевом счете могут те организации, чья недоимка по налогам составляет не более 5 млн руб. (подп. 1 п. 2 ст. 45 НК РФ). При возникновении большей задолженности налоговикам придется обращаться в суд.

Организация, переплатившая налог, может выбрать один из трех вариантов действий (глава 12 НК РФ):

- вернуть переплату (в случае отсутствия задолженности по налогам – п. 1 ст. 79 НК РФ);

- зачесть переплату в счет платежей по этому налогу;

- зачесть переплату в счет платежей по некоторым (не по всем!) другим налогам.

Рассмотрим два последних варианта.

Какие налоги можно зачесть?

В соответствии с п. 1 ст. 78 НК РФ зачет производится по видам налогов: федеральные – в счет федеральных, региональные – в счет региональных, местные – в счет местных (п. 1 ст. 12 НК РФ). При этом не имеет значения, в какой бюджет зачисляется тот или иной налог (письмо Минфина России от 26.04.2011 № 03-02-07/1-141).

Пример 1 СвернутьПоказать

Федеральными налогами являются, в частности, НДС и налог на прибыль (п. 1 и 5 ст. 13 НК РФ). При этом НДС идет в федеральный бюджет полностью (ст. 50 БК РФ), а налог на прибыль (ставка 20%) распределяется между федеральным (по ставке 2%) и региональным (по ставке 18%) бюджетами (п. 1 ст. 284 НК РФ).

Тем не менее переплату по НДС можно полностью зачесть в счет налога на прибыль (и наоборот).

К сведению СвернутьПоказать

Налоги, уплачиваемые в связи с применением специальных режимов налогообложения, тоже относятся к числу федеральных (п. 7 ст. 12 НК РФ, письмо Минфина России от 20.04.2006 № 03-02-07/2-30).

Если организация переплатила сама

Порядок действий организации будет зависеть от того, кто обнаружил переплату: она сама или налоговая инспекция.

Переплату обнаружила инспекция

В этом случае налоговики обязаны сообщить организации о переплате. На это им отводится 10 рабочих дней с даты обнаружения (п. 6 ст. 6.1, п. 3 ст. 78 НК РФ). Сообщение направляется по форме, утвержденной приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ (приложение № 2 к данному приказу). Оно может быть передано представителю компании под расписку, направлено обычной почтой, по телекоммуникационным каналам связи или через личный кабинет (абз. 2 п. 4 ст. 31 НК РФ).

Надо сказать, что на практике налоговики далеко не всегда сообщают об обнаружении переплаты. Поэтому если организация выявила ее самостоятельно, есть смысл подать в инспекцию заявление о зачете, не надеясь на активность инспекторов в этом вопросе. Тем более что НК РФ позволяет это сделать, даже если налоговая инспекция сама обнаружила переплату (абз. 3 п. 5 ст. 78 НК РФ).

Если у компании имеется недоимка по налогам, то инспекция должна сама зачесть переплату в счет имеющейся задолженности (п. 5 ст. 78 НК РФ). Разумеется, это относится только к тем случаям, когда возможность принудительного взыскания задолженности не утрачена (п. 32 постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»). Утрата может произойти, например, если инспекция попустила двухмесячный срок (после того, как организация не исполнила требование об уплате налога) на вынесение решения о принудительном взыскании задолженности (п. 3 ст. 46 НК РФ).

Если же долгов нет, то дальнейшую судьбу переплаты может определить только налогоплательщик. В такой ситуации самостоятельно (т.е. без заявления налогоплательщика) проводить зачет переплаты (например, в счет предстоящих платежей по тому же налогу) инспекция не вправе (письмо Минфина России от 25.07.2011 № 03-02-07/1-260).

Переплату обнаружила организация

Налогоплательщик, обнаруживший переплату, может подать в инспекцию заявление о ее зачете. Форма этого документа утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ (приложение № 9 к данному приказу).

К сведению СвернутьПоказать

Подать заявление о зачете можно в течение трех лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

Налоговая инспекция сверит информацию из заявления со своими данными о поступивших платежах. В случае выявления расхождений налоговики могут предложить провести сверку расчетов (абз. 2 п. 3 ст. 78 НК РФ). Если все вопросы будут сняты, то инспекция примет решение о зачете сумм налога, если нет – об отказе в зачете. И в том, и в другом случае на принятие решения у инспекции есть 10 рабочих дней. Этот срок отсчитывается либо с даты получения заявления от организации, либо с даты подписания акта сверки расчетов (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). Нередко налоговики нарушают этот срок. В такой ситуации можно пожаловаться на их бездействие в вышестоящий налоговый орган (п. 2 ст. 138 НК РФ), но потребовать уплаты процентов за просрочку нельзя. Такая мера предусмотрена при просрочке возврата (а не зачета) излишне уплаченного налога (п. 10 ст. 78 НК РФ).

Еще пять рабочих дней у инспекции есть на то, чтобы сообщить организации о принятом решении (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ).

Заявление о зачете

Порядок заполнения заявления о зачете рассмотрим в Примере 2.

Пример 2

Образец заполнения заявления о зачете переплаты НДС в счет предстоящих платежей по этому же налогу.

СвернутьПоказать

ООО «Актив» имеет переплату по НДС за III квартал 2015 г. в сумме 100 000 руб. Недоимка по другим федеральным налогам отсутствует. В связи с этим компания хочет зачесть переплату в счет предстоящих платежей по этому же налогу.

Заявление будет заполнено так:

Если излишние суммы взыскала налоговая инспекция

Зачесть излишне взысканный налог инспекция может только в счет имеющейся недоимки. Причем зачет инспекция проведет самостоятельно, без каких-либо заявлений от налогоплательщика (п. 1 ст. 79 НК РФ). А вот зачет в счет будущих платежей в данном случае невозможен (письмо Минфина России от 23.11.2012 № 03-02-07/1-293).

В соответствии с п. 5 ст. 79 НК РФ излишне взысканная сумма налога подлежит возврату с процентами, которые рассчитываются по ставке рефинансирования. При этом специалисты налоговой службы подчеркивают один очень важный момент: «для начисления процентов не имеет значения, в какой форме произведен возврат излишне взысканного налога – путем возврата на банковский счет налогоплательщика либо путем зачета» (письмо ФНС России от 21.09.2011 № СА-4-7/15431). Суды с таким подходом согласны (постановления ФАС Северо-Кавказского округа от 12.04.2013 по делу № А32-14781/2012, ФАС Московского округа от 26.04.2013 по делу № А40-85167/12-107-453 и от 16.03.2011 № КА-А40/1301-11 по делу № А40-82943/10-35-416).

К сведению СвернутьПоказать

Проценты начисляются со дня, следующего за датой взыскания, по день фактического возврата (абз. 2 п. 5 ст. 79 НК РФ).

На практике часто возникает вопрос: по какой формуле считать такие проценты? По мнению чиновников, исходить следует из того, что в году 360 дней (письма Минфина России от 14.01.2013 № 03-02-07/1-7, ФНС России от 08.02.2013 № НД-4-8/1968@). При этом они ссылаются на п. 2 постановления Пленума ВС РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами». Однако как постановление, разъясняющее применение ГК РФ, связано с налоговыми отношениями, понять сложно.

Именно поэтому Президиум ВАС РФ выпустил постановление, в котором указал, что при расчете следует использовать фактическое количество дней в году: 365 или 366 (постановление от 21.01.2014 № 11372/13 по делу № А53-31914/2012).

Пример 3 СвернутьПоказать

Предположим, что инспекция 26 октября 2015 г. излишне взыскала налог в сумме 1 000 000 руб. Решением суда взыскание было признано незаконным. Налог был зачтен 25 декабря 2015 г. Таким образом, период, за который должны быть начислены проценты, составляет 60 дней. Ставка рефинансирования в течение этого периода составляла 8,25% годовых.

Если рассчитывать проценты по формуле, предлагаемой чиновниками, то в качестве процентов организация должна получить 13 750 руб. (1 000 000 руб. × 8,25% / 360 дней × 60 дней).

Если же пользоваться формулой, предложенной Президиумом ВАС РФ, то сумма процентов окажется меньше – 13 562 руб. (1 000 000 руб. × 8,25% / 365 дней × 60 дней).

Полистать демо-версию печатного журнала