Содержание

- Заявление на отпуск с оплатой проезда — образец

- Образец заявления на отпуск с проездом

- Расчет компенсации проезда в отпуск

- Доказывание размера компенсации при споре с работодателем

- Образец написания заявления на отпуск с проездом

- Оплачиваем северянам дорогу в отпуск

- Кто имеет право на оплату дороги в отпуск

- Какую сумму компенсировать

- Как оплатить дорогу в отпуск

- Оплата проезда членов семьи

- Дорога в какой отпуск оплачивается

- Как оплачивать дорогу при «нестандартных» отпусках

- Размер компенсации

- Налогообложение оплаты проезда к месту отпуска и обратно

- Заявление на компенсацию проезда

- О районах Крайнего Севера

- Как часто можно претендовать на компенсацию?

- Отпуск только на территории РФ?

- Когда возникает право на компенсацию?

- В каком размере компенсируются расходы?

- Как составить заявление на компенсацию проезда?

- Авторазборка Škoda Octavia A5 FL и Honda HR-V

- Об утверждении Порядка компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района (с изменениями на 31 октября 2018 года)

- Об утверждении Порядка компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района

- Приложение. Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района

- В отпуск на личном автомобиле. Возмещение, документальное оформление, отнесение затрат

- Правила оплаты стоимости проезда в отпуск работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

- Возмещение стоимости проезда в отпуск работникам прочих организаций

- Отнесение затрат

- Документальное оформление, возмещаемые суммы

- Налогообложение сумм выплачиваемой компенсации

- Командировка и оплата проезда

- Составление заявления

- Центр юридической помощи Оказываем бесплатную юридическую помощь населению

- Заявление на отпуск с оплатой проезда — образец

- Заявление на отпуск с оплатой проезда для детей

- Заявление на оплату дороги к месту отдыха и обратно

- Образец написания заявления на отпуск с проездом

Заявление на отпуск с оплатой проезда — образец

Образец заявления на отпуск с проездом

Расчет компенсации проезда в отпуск

Доказывание размера компенсации при споре с работодателем

Образец написания заявления на отпуск с проездом

Образец заявления на отпуск с проездом

Трудовой кодекс РФ устанавливает обязанность работодателя оплачивать проезд своих работников (ст. 325) до места их отпуска и обратно при соблюдении следующих условий:

- организация, в которой трудится работник, фактически расположена в районах Крайнего Севера или приравненных к ним местностях (перечень, уст. постановлением Совета Министров СССР от 10.11.1967 № 1029);

- выплата производится не чаще одного раза в 2 года;

- место отдыха находится на территории России;

- сотрудник работает по основному месту работы (ст. 287 ТК РФ).

Право на компенсацию возникает одновременно с правом на ежегодный оплачиваемый отпуск (ст. 122 ТК РФ).

Сотрудникам федеральных госорганов и госучреждений, а также государственных внебюджетных фондов оплачивают:

Сотрудникам федеральных госорганов и госучреждений, а также государственных внебюджетных фондов оплачивают:

- расходы на любой вид транспорта, за исключением такси;

- провоз багажа весом до 30 кг;

- проезд и провоз багажа неработающим членам семьи.

.png) Правила компенсации для указанной категории работников утверждены постановлением Правительства РФ от 12.06.2008 № 455.

Правила компенсации для указанной категории работников утверждены постановлением Правительства РФ от 12.06.2008 № 455.

Порядок компенсации проезда в отпуск у иных работодателей устанавливается коллективными и трудовыми договорами, локальными актами компании (п. 5 постановления Конституционного суда РФ от 09.02.2012 № 2-П).

Выплата компенсации происходит по заявлению на отпуск с проездом — образец его установлен законом.

Расчет компенсации проезда в отпуск

Заявление на оплату проезда в отпуск должно быть направлено работником заблаговременно, учитывая, что по закону работодатель обязан произвести выплату отпускных и компенсации на проезд сотрудника не позднее 3 дней до отпуска (ст. 136, 325 ТК РФ).

Для расчета компенсации работник представляет имеющиеся на руках оплаченные билеты или брони, а по возвращении подтверждает их маршрутными квитанциями. Если итоговая сумма, потраченная работником на проезд и провоз багажа, отличается от уже полученной от работодателя, бухгалтерия должна произвести расчет и доначислить разницу.

Для расчета компенсации работник представляет имеющиеся на руках оплаченные билеты или брони, а по возвращении подтверждает их маршрутными квитанциями. Если итоговая сумма, потраченная работником на проезд и провоз багажа, отличается от уже полученной от работодателя, бухгалтерия должна произвести расчет и доначислить разницу.

При этом для отдельной категории работников (федеральных госорганов и госучреждений, а также государственных внебюджетных фондов) законом предусмотрена формула расчета размера компенсации, если работник не смог представить подтверждающие документы, в зависимости от вида транспорта, курсирующего между местом жительства и местом отдыха (п. 5 Правил, утв. постановлением Правительства РФ от 12.06.2008 № 455):

- для железнодорожного транспорта — по тарифу плацкартного вагона;

- авиатранспорта — по тарифу экономического класса;

- водного транспорта — по тарифу каюты Х группы морского судна или каюты III категории речного судна;

- автомобильного транспорта — по тарифу автобуса.

Доказывание размера компенсации при споре с работодателем

В качестве подтверждающих расходы на проезд документов суды принимают:

- квитанции (чеки), товарные чеки автозаправочных станций о покупке топлива;

- справки автостанций о расстоянии кратчайшего пути следования автомобильным транспортом к месту проведения отпуска и обратно;

- справки автостанций и автоколонн о нормативном расходе топлива для транспортных средств, на которых работник добирался в отпуск;

- доказательства нахождения работника в избранном месте отдыха (справки из местных органов власти: сельсовета, администрации МО, сведения о регистрации в гостиницах и пансионатах).

Односторонняя отмена приказом работодателя или иным документом выплаты компенсации или фиксирование определенного размера такой компенсации (ниже возможных фактических затрат работника) рассматривается судами как нарушение трудового законодательства (раздел 6 Обзора практики рассмотрения судами…, утв. Президиумом Верховного суда РФ 26.02.2014).

Образец написания заявления на отпуск с проездом

Образец написания заявления на отпуск с проездом вы найдете в статье «Заявление на отпуск с оплатой проезда — образец».

На практике сложились следующие требования к оформлению заявления:

- Ф. И. О., должность работника;

- Ф. И. О., должность руководителя организации;

- просьба о предоставлении отпуска (указываются даты отдыха) и компенсации расходов на проезд и провоз багажа;

- указание маршрута;

- указание Ф. И. О. неработающих мужа/жены, несовершеннолетних детей, чей проезд также необходимо компенсировать (если законом или локальными актами предусмотрена возможность компенсации);

- ссылка на список приложений к заявлению (копии документов, подтверждающих оплату проезда).

***

Заявление на отпуск с оплатой проезда — кадровый документ, необходимый для расчета и компенсации понесенных затрат работника в связи со следованием на место проведения отпуска и обратно. Воспользоваться правом на компенсацию работник может на определенных условиях и в определенные сроки.

Оплачиваем северянам дорогу в отпуск

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 15 июля 2016 г.

Содержание журнала № 15 за 2016 г.Е.А. Шаповал, юрист, к. ю. н.

Правила выплаты компенсации стоимости проезда в отпуск и обратно

Работодатели обязаны компенсировать работникам-северянам стоимость проезда и провоза багажа к месту проведения отпуска и обратно один раз в 2 года на территории Россиич. 1 ст. 325 ТК РФ; ст. 33 Закона от 19.02.93 № 4520-1. Вот правила, которыми нужно руководствоваться при предоставлении этой гарантии.

Кто имеет право на оплату дороги в отпуск

Предоставлять эту гарантию работникам обязаны работодатели, которые находятся в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера.

Если структурное подразделение организации находится в таком районе или местности, а сама организация — нет, то работникам этого структурного подразделения нужно оплачивать дорогу в отпускстатьи 321, 325 ТК РФ. И наоборот, если организация расположена на Севере, а ее структурное подразделение — нет, то работникам такого структурного подразделения оплачивать дорогу в отпуск не нужно.

Совместителям, которые работают в районах Крайнего Севера и приравненных к ним местностях, дорога в отпуск оплачивается только по основному месту работыст. 287 ТК РФ.

Работодатель не обязан оплачивать проезд в отпуск вахтовикам, которые работают в районах Крайнего Севера и приравненных к ним местностяхст. 325 ТК РФ. Ведь эта гарантия предоставляется работникам, которые не только работают, но и проживают в районах Крайнего Севера и приравненных к ним местностях, для того, чтобы они могли провести отпуск за пределами Северап. 4 мотивировочной части Постановления КС от 09.02.2012 № 2-П (далее — Постановление КС № 2-П).

А вот работодатели, расположенные на территориях, на которых к заработной плате начисляются районный коэффициент и процентная надбавка, но которые не отнесены к районам Крайнего Севера и приравненным к ним местностям (например, на территории Республики Хакасия), не обязаны компенсировать работникам стоимость проезда к месту использования отпуска и обратноОпределение ВС от 25.10.2013 № 55-КГ13-6; разд. 6 Обзора ВС, утв. Президиумом ВС 26.02.2014 (далее — Обзор ВС).

Какую сумму компенсировать

Небюджетные организации сами определяют порядок предоставления такой компенсации. Поэтому они обязаны прописать в коллективных или трудовых договорах либо в локальных нормативных актах (с учетом мнения профсоюза, если он есть) размер, условия и порядок выплаты компенсации стоимости проездач. 8 ст. 325 ТК РФ; п. 6 мотивировочной части Постановления КС № 2-П; п. 7 Обзора судебной практики ВС № 2 (2016), утв. Президиумом ВС 06.07.2016 (Внимание! PDF-формат) (далее — Обзор); Определение ВС от 25.01.2016 № 8-КГ15-18. Если такой порядок не будет закреплен, то это не лишает работника права на компенсациюпп. 4, 6 мотивировочной части Постановления КС № 2-П. В случае возникновения спора с работником суд при взыскании с работодателя стоимости проезда будет руководствоваться Правиламиутв. Постановлением Правительства от 12.06.2008 № 455, которые применяются при выплате такой компенсации для федеральных бюджетниковразд. 6 Обзора ВС.

Как оплатить дорогу в отпуск

ПРАВИЛО 1. Право на оплату проезда появляется у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в организациистатьи 122, 325 ТК РФ. Поэтому ждать истечения 2 лет работы для предоставления льготы не нужно.

ПРАВИЛО 2. Эти 2 года исчисляются суммарно с момента начала работы в районах Крайнего Севера и приравненных к ним местностях, а не у конкретного работодателяп. 6 Порядка, утв. Постановлением Правительства Республики Коми от 28.07.2005 № 212. Так, если работник по истечении 1 года работы в районах Крайнего Севера поменял место работы на Севере и при этом не использовал право на оплату проезда к месту отдыха и обратно, то при предоставлении отпуска по новому месту работы он может воспользоваться этим правом, если подтвердит, что ему не производилась такая выплата.

ПРАВИЛО 3. Если в течение двухлетнего периода работник-северянин не воспользуется своим правом на компенсацию оплаты дороги в отпуск, то она не будет перенесена на следующие 2 года и попросту сгорит. Так, если работник не выезжал на отдых с Севера и по истечении 2 лет обратился к работодателю с просьбой оплатить проезд к месту использования предстоящего отпуска, а также предыдущего, то работодатель обязан оплатить проезд по предстоящему отпуску и может отказаться оплачивать проезд по предыдущему отпуску, поскольку 2 года, в течение которых работник мог воспользоваться этим правом, истекли. Или же еще одна возможная ситуация. Женщина, находясь в отпуске по уходу за ребенком, не прерывала его, не брала ежегодный оплачиваемый отпуск в течение 2 лет и не обращалась за компенсацией стоимости проезда. А затем она прервала отпуск по уходу, ушла в ежегодный отпуск и получила компенсацию на проезд. Следующая компенсация ей положена уже не ранее чем по окончании двухлетнего периода.

ПРАВИЛО 4. Льгота по оплате проезда неразрывно связана с правом на отпуск. Поэтому если работник обратился за оплатой проезда до начала отпуска и на момент начала отпуска двухлетний период для оплаты проезда еще не истек, то дорогу ему нужно оплатить. То, что подтверждающие документы работник представит по окончании отпуска, то есть уже за рамками этого двухлетнего периода, значения не имеет. Например, если работник написал заявление до начала отпуска, а сам отпуск начинается за неделю до истечения двухлетнего периода, в котором он еще не воспользовался компенсацией на проезд, то компенсацию работнику нужно выплатить. Если отпуск начнется за пределами двухлетнего периода, то см. правило 3.

ПРАВИЛО 5. Не имеет значения, будет ли работник на момент возвращения из отпуска состоять в трудовых отношениях с работодателем. Речь идет об оплате дороги при предоставлении работнику отпуска с последующим увольнениемст. 127 ТК РФ. Судебная практика по этому вопросу неоднозначна. Однако ВС РФ счел правильным такой подход: если работнику предоставлен отпуск с последующим увольнением, компенсация оплаты стоимости проезда предоставляется и в том случае, если он возвратился из места проведения отпуска после его окончания. Ведь трудовое законодательство связывает оплату стоимости проезда с самим фактом предоставления работнику и использования им ежегодного оплачиваемого отпускаразд. 6 Обзора ВС.

Оплата проезда членов семьи

Обязанность работодателя оплатить неработающим членам семьи работника проезд к месту использования отпуска и обратно обусловлена выездом самого работника к месту отдыха. При этом не имеет значения, одновременно или в разное время едут в отпуск работник и неработающие члены его семьи.

А вот если сам работник, находящийся в отпуске, не выезжает на отдых из районов Крайнего Севера или местности, приравненной к районам Крайнего Севера, то оплачивать проезд члена семьи к месту отдыха и обратно работодатель не обязанст. 325 ТК РФ; разд. 6 Обзора ВС.

Дорога в какой отпуск оплачивается

Может так случиться, что работник обратится к работодателю с просьбой оплатить ему дорогу в отпуск не только в случае использования им ежегодного отпуска, но и при использовании других видов отпусков, например отпуска по уходу за ребенком, учебного отпуска или даже отпуска за свой счет.

Обязан ли работодатель компенсировать дорогу в этих случаях?

Нет, не обязан, если в вашем локальном нормативном акте об этом ничего не сказано. Ведь компенсация расходов на оплату стоимости проезда выплачивается работнику при условии предоставления ему именно ежегодного оплачиваемого отпускаст. 325 ТК РФ. Поэтому вы не обязаны, например, оплачивать работнице, которая находится в отпуске по уходу за ребенком и не работает, дорогу в отпуск. Но учтите, если женщина прервет отпуск по уходу за ребенком и возьмет ежегодный отпускстатьи 256, 260 ТК РФ, тогда ей нужно оплатить проезд к месту отдыха при выполнении вышеназванных условий.

Однако вопрос об оплате дороги при использовании работником различных отпусков может быть решен в ваших внутренних документах по-другомуст. 325 ТК РФ; разд. 6 Обзора ВС.

Как оплачивать дорогу при «нестандартных» отпусках

При разделении отпуска на части, а также в случае, если сотрудник проводит отпуск в разных местах, все зависит от того, что прописано в вашем локальном нормативном актест. 322 ТК РФ.

Вы можете установить, что дорога оплачивается один раз в 2 года, в том числе и при разделении по заявлению работника отпуска на части. Вы также можете оплачивать работникам дорогу в отпуск и чаще, если пропишете, что при разделении отпуска на части проезд в отпуск оплачивается при использовании каждой части отпуска. Тогда оплату проезда каждой части отпуска вы сможете без проблем учесть в расходахп. 7 ст. 255 НК РФ.

А в случае если сотрудник отдыхает в отпуске в разных местах, можете прописать, что компенсируется стоимость проезда:

- <или>только к одному из мест использования отпуска по выбору работника;

- <или>ко всем местам использования отпуска.

Размер компенсации

Небюджетные организации сами определяют размер компенсации стоимости проезда в отпуск. Однако она должна быть такой, чтобы обеспечивать работникам возможность выехать на период отпуска за пределы районов Крайнего Северап. 5 мотивировочной части Постановления КС № 2-П; п. 7 Обзора (Внимание! PDF-формат); Определение ВС от 25.01.2016 № 8-КГ15-18.

Суды при рассмотрении споров исходят из того, что отмена гарантии по оплате проезда к месту проведения отпуска и обратно один раз в 2 года, а равно установление приказом работодателя фиксированного размера выплаты ниже фактически понесенных работником расходов ухудшает правовое положение работника и нарушает требования трудового законодательстваразд. 6 Обзора ВС.

Если такой размер в локальном акте не прописан, то суд в случае возникновения спора будет исходить из размера компенсации на дорогу для бюджетников. Она включает следующие расходып. 5 Правил, утв. Постановлением Правительства от 12.06. 2008 № 455.

| Вид расходов | Предельный размер компенсации |

| На проезд: | Стоимость фактических расходов, подтвержденных проездными документами (включая оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не более: |

|

стоимости билета в купейный вагон скорого фирменного поезда |

|

|

|

|

|

|

|

стоимости билета в салоне экономического класса |

|

стоимости билета в автомобильном транспорте общего пользования (кроме такси), при его отсутствии — в автобусах с мягкими откидными сиденьями |

| На провоз багажа | Стоимость провоза багажа весом не более 30 кг на работника и 30 кг на каждого члена семьи независимо от количества багажа, разрешенного для бесплатного провоза по билету на тот вид транспорта, которым следует работник и члены его семьи, в размере документально подтвержденных расходов |

| На проезд к железнодорожной станции, пристани, аэропорту и автовокзалу | Стоимость проезда автомобильным транспортом общего пользования (кроме такси) при наличии документов (билетов), подтверждающих расходы |

Вместе с тем работник может отправиться в отпуск и на личном транспорте. Тогда возмещению подлежат фактически произведенные расходы на приобретение ГСМ при следовании к месту отпуска и обратно кратчайшим путем. Документами, подтверждающими такие расходы, являютсяразд. 6 Обзора ВС:

- квитанции (чеки), товарные чеки АЗС, находящихся на пути следования в отпуск и обратно;

- справки автотранспортных предприятий, занимающихся междугородными перевозками, о расстоянии кратчайшего пути следования автомобильным транспортом к месту проведения отпуска и обратно;

- справки автотранспортных предприятий о нормативном расходе топлива. Для определения нормативного расхода топлива можно использовать Рекомендации Минтрансаутв. Распоряжением Минтранса от 14.03.2008 № АМ-23-р;

- документы, подтверждающие факт проведения отпуска в избранном работником месте (квитанции гостиниц о регистрации при временном проживании и т. п.).

Если работник провел отпуск за границей и летел маршрутом без пересадки, то ему нужно представить справку о стоимости перевозки по территории РФ, включенной в стоимость билета, выданную транспортной организацией. Ее выдает авиакомпания-перевозчик или ее уполномоченный агентразд. 6 Обзора ВС.

Если транспортная организация не выделяет из общей стоимости авиаперевозки стоимость перевозки по территории РФ, можно принимать за основу подготовленный авиаперевозчиком или агентом расчет стоимости перевозки до границы РФ, который составлен с применением значений ортодромических расстояний, представляемых ФГУП «Госкорпорация по ОрВД»разд. 6 Обзора ВС.

Налогообложение оплаты проезда к месту отпуска и обратно

Небюджетные организации уменьшают «прибыльную» налоговую базу на расходы по оплате работникам проезда к месту использования отпуска и обратно на территории РФ, выплаченные в порядке, предусмотренном работодателем и закрепленном в локальном нормативном акте, коллективном или трудовом договореп. 7 ст. 255 НК РФ. В том числе и в случае, когда работник отдыхал за границей и представил справку авиакомпании о стоимости перелета до крайней точки по России. Для документального подтверждения расходов, помимо справки, вам еще понадобится посадочный талон или справка-подтверждение, выданная авиакомпаниейПисьмо Минфина от 18.11.2011 № 03-03-06/4/132.

Взносами, в том числе «на травматизм», не облагаются стоимость проезда и стоимость провоза багажа весом до 30 кгп. 7 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); подп. 8 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ).

При проведении северянами отпуска за границей не облагается взносами стоимость проезда и провоза багажа до пункта пропуска через границу России. Однако при перелетах таким пунктом является международный аэропорт, где работники проходят пограничный контроль. То есть работодатель не начисляет взносы на суммы компенсации стоимости проезда от места жительства или работы сотрудника до международного аэропорта, в котором он проходит пограничный контрольп. 7 ч. 1 ст. 9 Закона № 212-ФЗ; подп. 8 п. 1 ст. 20.2 Закона № 125-ФЗ; Письмо Минтруда от 20.05.2015 № 17-3/10/В-3536. Если же вы компенсируете работнику авиаперелет на основании выданной авиаперевозчиком справки о стоимости перелета по территории РФ и обратно, то на эту часть компенсации нужно начислить страховые взносы, в том числе «на травматизм».

Напомним, что до 2015 г. в случае проведения северянами отпуска за рубежом страховыми взносами не облагалась не только стоимость проезда до аэропорта, из которого производился вылет, но и часть стоимости перелета в пределах территории РФПостановление Президиума ВАС от 02.10.2012 № 7828/12. Поэтому в случае проверки за периоды до 2015 г. доначислять страховые взносы на эти суммы проверяющие не вправе.

Стоимость проезда к месту отпуска и обратно для неработающих членов семьи работника не облагается страховыми взносами, в том числе «на травматизм», поскольку не является объектом обложения такими взносамич. 1 ст. 7 Закона № 212-ФЗ; п. 1 ст. 20.1 Закона № 125-ФЗ; Письмо Минтруда от 20.05.2015 № 17-3/10/В-3536.

Со всей суммы компенсации расходов на проезд не нужно удерживать НДФЛп. 3 ст. 217 НК РФ; Письма Минфина от 24.02.2015 № 03-04-06/9061, от 12.08.2014 № 03-04-06/40048, от 04.09.2014 № 03-04-05/44270.

***

Четких правил оплаты дороги в отпуск северянам для небюджетных организаций в законодательстве нет. Они определяются этими организациями самостоятельност. 325 ТК РФ; п. 7 Обзора (Внимание! PDF-формат); Определение ВС от 25.01.2016 № 8-КГ15-18.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Отпуска»:

2019 г.

- И снова об учебных отпусках, № 9

- Вопросы по отпускному резерву, № 4 Вывод КС: отпуска не горят, № 4

- В отпуск по порядку запишись!, № 23 Такой многоликий отгул, № 23

- Отпуска: делим, продлеваем, оформляем, № 16

2018 г.

- Провожаем и встречаем отпускников, № 16

- Когда МРОТ влияет на размер отпускных, № 14 У кого отпуск длиннее обычного, № 14

- Нестандартные отпускные заявления, № 12 Отпускные хлопоты, № 12

- Тест: к отпускному сезону готов?, № 10

Заявление на компенсацию проезда

Работники, которые трудятся в районах Крайнего Севера и приравненных к ним местностях по основному месту работы, имеют право на оплату за счет средств работодателя стоимости проезда и провоза багажа к месту использования отпуска и обратно (ч. 1 ст. 287, ч. 1 ст. 325 ТК РФ). Об особенностях предоставления такой компенсации и форме заявления, которое работник должен написать для получения компенсации, расскажем в нашей консультации.

О районах Крайнего Севера

Перечень районов Крайнего Севера и приравненных к ним местностей утвержден Постановлением Совмина СССР от 03.01.1983 № 12.

Обращаем внимание, что компенсация положена работникам, которые фактически трудятся в районах Крайнего Севера и приравненных к ним местностях. Адрес местонахождения работодателя, если он отличается от места фактического ведения деятельности и не является «северным», для целей предоставления компенсации значения не имеет. Сказанное означает, что, например, если у организации, зарегистрированной в Москве, есть обособленное подразделение в Мурманской области, то работникам такого обособленного подразделения компенсация проезда полагается.

К слову, вахтовикам, которые только работают, но не проживают в районах Крайнего Севера и приравненных к ним местностях, компенсация проезда в отпуск не полагается (п. 4 Постановления КС от 09.02.2012 № 2-П).

Как часто можно претендовать на компенсацию?

Работодатель обязан выплачивать компенсацию за проезд в отпуск «северянам» 1 раз в 2 года (ч. 1 ст. 325 ТК РФ).

При этом если работник не воспользовался своим правом на компенсацию в течение 2 лет, такое право «сгорает» и начинает исчисляться новый двухлетний период, который даст работнику право на компенсацию.

Отпуск только на территории РФ?

Работодатель обязан оплачивать стоимость проезда работников и провоза багажа к месту использования отпуска и обратно только в пределах территории РФ (ч. 1 ст. 325 ТК РФ). Если работник летит в отпуск за рубеж без посадки в ближайшем к месту пересечения государственной границы РФ аэропорту, то работник должен будет представить справку авиаперевозчика о стоимости перевозки по территории РФ. И уже эту стоимость ему нужно будет возместить.

Когда возникает право на компенсацию?

Право на компенсацию расходов на проезд и провоз багажа возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы у работодателя, т. е. по истечении 6 месяцев непрерывной работы у такого работодателя (ч. 2 ст. 122, ч. 1 ст. 325 ТК РФ, ст. 33 Закона РФ от 19.02.1993 № 4520-1).

В каком размере компенсируются расходы?

Размер, условия и порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для работников коммерческих организаций устанавливаются коллективными договорами, локальными нормативными актами, трудовыми договорами (ч. 8 ст. 325 ТК РФ). Например, порядок компенсации таких расходов работодатель может установить в Положении об отпусках.

Работодатель может утвердить, что расходы на проезд и провоз багажа компенсируются в фактических размерах, при этом ограничить, к примеру, что перелет оплачивается по тарифу экономического класса, проезд поездами дальнего следования – в вагонах купе, а провоз багажа – весом не более 30 кг на человека.

Также работодатель может предусмотреть, что компенсации подлежат расходы на проезд не только по территории РФ, но и расходы по проезду на отдых за рубеж.

Более того работодатель может установить, что компенсация будет выплачиваться не только самому работнику, но и членам его семьи (к примеру, неработающим мужу, жене, несовершеннолетним детям, фактически проживающим с работником).

Работодатель может предусмотреть, что выплата компенсации производится до начала отпуска по приблизительной стоимости проезда и провоза багажа. А уже по возвращении работника из отпуска на основании приложенных документов работнику компенсируется разница. А может быть установлен и такой порядок, при котором стоимость проезда и провоза багажа компенсируется после завершения отпуска и по факту представления работником подтверждающих документов.

Важно учитывать, что отказаться от выплаты компенсации или неоправданно ее занижать работодатель не вправе (п. 6 Постановления КС от 09.02.2012 № 2-П). Размер компенсации должен обеспечивать работнику реальную возможность выехать за пределы районов Крайнего Севера и приравненных к ним местностей для отдыха и оздоровления (п. 5 Постановления КС от 09.02.2012 № 2-П).

Как составить заявление на компенсацию проезда?

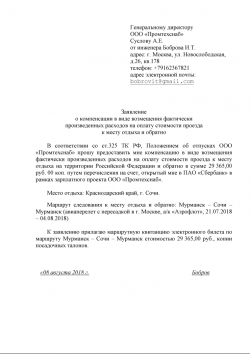

Заявление на компенсацию проезда к месту отдыха составляется в произвольной форме. Оно адресуется на имя руководителя работодателя и содержит сведения о Ф.И.О. и должности работника, сумме расходов на проезд, месте отдыха, маршруте следования, способе получения компенсации (при необходимости, с указанием реквизитов). К заявлению необходимо приложить документы, подтверждающие понесенные расходы.

Приведем образец заполнения заявления на компенсацию проезда к месту отдыха.

Даже если работники не трудятся в районах Крайнего Севера, работодатель с учетом своих финансовых возможностей может компенсировать им расходы на проезд к месту отдыха и обратно. Заявление на компенсацию проезда в этом случае может быть составлено по форме, аналогичной приведенной выше.

Авторазборка Škoda Octavia A5 FL и Honda HR-V

Исковое заявление о взыскании компенсации стоимости проезда неработающему пенсионеру

Мировому судье

_____________________________________________

_____________________________________________

(наименование судебного участка)

Истец_____________________________________________

(ФИО, адрес, иные контактные данные (телефон, адрес электронной почты)

Ответчик ГУ Управление Пенсионного фонда РФ в

_____________________________________________

____________________________________________

(адрес)

освобожден от уплаты госпошлины (ст. 333.36 п. 2 пп. 5 НК РФ)

ИСКОВОЕ ЗАЯВЛЕНИЕ

о взыскании компенсации стоимости проезда неработающему пенсионеру

Я являюсь неработающим пенсионером по старости/инвалидности с ______года. Правом на компенсацию расходов по проезду к месту отдыха и обратно после выхода на пенсию не пользовался (ась)/ пользовался (ась) ________ году.

В период с «____» ______ г. по «_____» _____ ___г. находился на отдыхе в ____________________________________. Мною были приобретены билеты по маршруту ________________________________________________________________. Фактические расходы по оплате стоимости проезда к месту отдыха и обратно составили _____________________ руб., стоимость проезда подтверждается проездными документами.

«____»_______ ______г. обратился (ась) в ГУ — Управление Пенсионного фонда Российской Федерации в ________________________ с заявлением об оплате проезда, однако решением от «___» __________ ______г. в выплате компенсации расходов по оплате проезда отказано.

Считаю отказ ГУ УПФ РФ в ____________________________ незаконным. Мной были представлены все необходимые документы, оснований для отказа не имелось.

Согласно статье 34 Закона Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности предоставляется компенсация расходов на оплату стоимости проезда к месту отдыха на территории Российской Федерации и обратно один раз в два года.

Правилами компенсации расходов на оплату стоимости проезда пенсионерам, являющимся получателями трудовых пенсий по старости и по инвалидности и проживающим в районах крайнего севера и приравненных к ним местностях, к месту отдыха на территории Российской Федерации и обратно, утв. Постановлением Правительства Российской Федерации от 01.04.2005 N 176 установлено, что компенсация стоимости проезда производиться, в том числе в виде возмещения фактически произведенных расходов на оплату стоимости проезда к месту отдыха и обратно.

На основании изложенного, в соответствии со статьей 23 ГПК Российской Федерации,

прошу:

взыскать с ГУ Управление Пенсионного фонда Российской Федерации в ______________________________________ в мою пользу расходы по оплате стоимости проезда к месту отдыха в размере_____________рублей.

Приложение:

1. Копия искового заявления;

2. Проездные билеты в количестве____шт;

3. Копия трудовой книжки (первый и последний лист);

4. Копия пенсионного удостоверения;

5. Решение УПФ РФ в ________________________ об отказе в выплате компенсации;

6. _______________________________________________________________________;

7. _______________________________________________________________________.

(иные прилагаемые документы)

Об утверждении Порядка компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района (с изменениями на 31 октября 2018 года)

Об утверждении Порядка компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района

СОВЕТ МУНИЦИПАЛЬНОГО РАЙОНА «ЗАПОЛЯРНЫЙ РАЙОН»

РЕШЕНИЕ

от 26 ноября 2008 года N 368-р

Об утверждении Порядка компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района

(с изменениями на 31 октября 2018 года)

(в ред. решений Совета муниципального района «Заполярный район» от 23.06.2009 N 456-р, от 30.06.2010 N 76-р, от 27.04.2011 N 159-р, от 20.05.2014 N 510-р, от 17.06.2015 N 123-р, от 30.09.2015 N 158-р, от 08.06.2016 N 236-р, от 03.11.2016 N 269-р, от 31.10.2018 N 417-р)

В соответствии со статьей 325 Трудового кодекса Российской Федерации Совет муниципального района «Заполярный район» решил:

1. Утвердить Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района (прилагается).

2. Финансовое обеспечение расходных обязательств муниципального образования «Муниципальный район «Заполярный район», связанных с реализацией Порядка, утвержденного настоящим решением, осуществляется в пределах бюджетных ассигнований, предусмотренных в районном бюджете на соответствующий год на обеспечение выполнения функций органов местного самоуправления и обеспечение деятельности муниципальных учреждений Заполярного района.

3. Раздел 6, абзац третий пункта 7.1 Положения о гарантиях и компенсациях лицам, работающим в организациях, финансируемых за счет средств районного бюджета, утвержденного решением Совета муниципального района «Заполярный район» от 26 января 2006 года N 17-р, считать утратившими силу.

4. Настоящее решение вступает в силу со дня его официального опубликования.

Глава муниципального района

«Заполярный район»

А.В.БЕЗУМОВ

Председатель Совета

муниципального района

«Заполярный район»

В.А.ОКЛАДНИКОВ

Приложение. Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в органах местного самоуправления, муниципальных учреждениях Заполярного района

Приложение

к решению

Совета муниципального района

«Заполярный район»

от 26.11.2008 N 368-р

(в ред. решений Совета муниципального района «Заполярный район» от 23.06.2009 N 456-р, от 30.06.2010 N 76-р, от 27.04.2011 N 159-р, от 20.05.2014 N 510-р, от 17.06.2015 N 123-р, от 30.09.2015 N 158-р, от 08.06.2016 N 236-р, от 03.11.2016 N 269-р, от 31.10.2018 N 417-р)

1. Настоящий Порядок регулирует отношения, связанные с компенсацией расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для работников органов местного самоуправления, муниципальных учреждений Заполярного района, расположенных в районах Крайнего Севера и приравненных к ним местностях (далее — работники организаций), и членов их семей.

2. Работникам организаций и членам их семей 1 раз в 2 года производится компенсация за счет бюджетных ассигнований районного бюджета расходов на оплату стоимости проезда в пределах территории Российской Федерации к месту использования отпуска работника и членов его семьи и обратно любым видом транспорта (за исключением такси), в том числе личным, а также провоза багажа (далее — компенсация расходов). Оплата стоимости проезда и провоза багажа членам семьи работника организации производится независимо от времени и места использования отпуска работником.

3. К членам семьи работника относятся неработающие супруг (супруга), не получающие страховую пенсию по старости (инвалидности), несовершеннолетние дети, дети, находящиеся под опекой (попечительством), в приемной семье, дети, достигшие возраста 18 лет, обучающиеся в общеобразовательных организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, по образовательным программам основного общего, среднего общего образования, дети, достигшие возраста 18 лет, в течение трех месяцев после окончания указанных общеобразовательных организаций, а также дети старше 18 лет, получающие среднее профессиональное или высшее образование по очной форме обучения в образовательных организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, до достижения ими возраста 23 лет.

4. Компенсация оплаты стоимости проезда к месту использования отпуска и обратно производится в случаях, если работник находится в ежегодном оплачиваемом отпуске, в отпуске по беременности и родам, в отпуске по уходу за ребенком до достижения им возраста трех лет, в отпуске без сохранения заработной платы, в учебном отпуске.

5. В случае сохранения непрерывного трудового стажа в районах Крайнего Севера и приравненных к ним местностях допускается также сохранение права на оплату проезда к месту проведения отпуска и обратно в пределах последнего двухлетнего периода работникам, перешедшим из организаций, финансируемых из бюджетов всех уровней, государственных и муниципальных унитарных предприятий и учреждений на работу в организации, финансируемые за счет средств районного бюджета, и не использовавшим указанное право по прежнему месту работы.

6. Право на компенсацию расходов за первый и второй годы работы возникает у работника организации одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы.

В дальнейшем у работника организации возникает право на компенсацию расходов за третий и четвертый годы непрерывной работы в данной организации — начиная с третьего года работы, за пятый и шестой годы — начиная с пятого года работы и т.д. Работник может воспользоваться этим правом в любой год работы соответствующего двухлетнего периода — третий или четвертый, пятый или шестой и т.д.

Абзац утратил силу.

Право на оплату стоимости проезда и провоза багажа у членов семьи работника организации возникает одновременно с возникновением такого права у работника организации.

Компенсация расходов является целевой выплатой. Средства, выплачиваемые в качестве компенсации расходов, не суммируются в случае, если работник и члены его семьи своевременно не воспользовались своим правом на компенсацию.

В случае выезда работника (неработающих членов семьи работника) к месту использования отпуска до окончания двухлетнего периода, дающего право на компенсацию расходов, а возвращения обратно после начала следующего двухлетнего периода, но не позднее 30 календарных дней после его начала, право на компенсацию расходов считается реализованным за тот двухлетний период, в котором работник (неработающие члены семьи работника) выехал к месту использования отпуска.

7. Расходы, подлежащие компенсации, включают в себя:

а) оплату стоимости проезда к месту использования отпуска работника организации и обратно к месту постоянного жительства — в размере фактических расходов, подтвержденных проездными и перевозочными документами (включая оплату услуг по оформлению проездных документов, предоставление в поездах постельных принадлежностей), но не выше стоимости проезда:

— железнодорожным транспортом — в купейном вагоне скорого фирменного поезда;

— водным транспортом — в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

— воздушным транспортом — в салоне экономического класса;

— автомобильным транспортом — в автомобильном транспорте общего пользования (кроме такси), при его отсутствии — в автобусах с мягкими откидными сиденьями;

б) оплату стоимости проезда автомобильным транспортом общего пользования (кроме такси), электропоездом «Аэроэкспресс» (по тарифам стандартного класса) и иным транспортом к железнодорожной станции, пристани, аэропорту и автовокзалу при наличии документов (билетов), подтверждающих расходы;

в) оплату стоимости провоза багажа к месту использования отпуска и обратно сверх установленной на соответствующем виде транспорта нормы бесплатного провоза (сверхнормативного, негабаритного, тяжеловесного и иного вида) багажа в сумме, не превышающей 4000 рублей на работника и на каждого неработающего члена семьи работника, подтвержденной документами, содержащими информацию о такой стоимости.

В настоящем Порядке под проездными и перевозочными документами понимаются билет, багажная квитанция, ордер разных сборов, квитанция для оплаты сверхнормативного багажа, квитанция разных сборов, электронный многоцелевой документ и иные документы установленной формы, подтверждающие произведенные расходы по проезду работника и членов его семьи и провозу багажа к месту использования отпуска и обратно, провозу личного транспортного средства в случае, указанном в пункте 10, расходы по оформлению проездных и перевозочных документов..

Не подлежат возмещению расходы, связанные с уплатой штрафов, добровольным страховым сбором (взносом), доставкой билетов и багажа на дом, переоформлением или сдачей билета вследствие отказа от поездки (полета) по инициативе работника, опоздания на поезд, самолет, автобус, оказанием дополнительных услуг, таких как изменение классности билета, услуг по предварительной продаже билетов, заказу и бронированию мест, дополнительному питанию.

8. В случае, если представленные работником организации документы подтверждают произведенные расходы на проезд по более высокой категории проезда, чем установлено пунктом 7 настоящего Порядка, компенсация расходов производится на основании справки о стоимости проезда в соответствии с установленной категорией проезда, выданной работнику (членам его семьи) соответствующей транспортной организацией, осуществляющей перевозку, или ее уполномоченным агентом (далее — транспортная организация), на дату приобретения билета. Расходы на получение указанной справки компенсации не подлежат.

9. При отсутствии проездных документов компенсация расходов производится при документальном подтверждении пребывания работника организации и членов его семьи в месте использования отпуска (при наличии документов, подтверждающих пребывание в гостинице, санатории, доме отдыха, пансионате, кемпинге, на туристической базе, а также в ином подобном учреждении или удостоверяющих регистрацию по месту пребывания) на основании справки транспортной организации о стоимости проезда по кратчайшему маршруту следования к месту использования отпуска и обратно в размере минимальной стоимости проезда:

а) при наличии железнодорожного сообщения — по тарифу плацкартного вагона пассажирского поезда;

б) при наличии только воздушного сообщения — по тарифу на перевозку воздушным транспортом в салоне экономического класса;

в) при наличии только морского или речного сообщения — по тарифу каюты X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, каюты III категории речного судна всех линий сообщения;

г) при наличии только автомобильного сообщения — по тарифу автобуса общего типа;

д) между населенными пунктами Ненецкого автономного округа — по тарифам на авиаперевозки пассажиров и багажа, утвержденным уполномоченным органом.

Для подтверждения факта пребывания работника в месте проведения отпуска может быть использовано отпускное удостоверение, выданное работодателем (Приложение).

10. Компенсация расходов при проезде работника и членов его семьи к месту использования отпуска и обратно личным транспортом производится при документальном подтверждении пребывания работника и членов его семьи в месте использования отпуска, а также права собственности или права владения (пользования) транспортным средством в сумме, не превышающей расходов, произведенных на оплату стоимости израсходованного топлива в соответствии с представленными платежными документами (чеками автозаправочных станций). При этом при определении размера компенсации расходов стоимость израсходованного топлива определяется как произведение средневзвешенной цены за 1 литр топлива, рассчитанной из стоимости топлива, указанной в чеках автозаправочных станций, и количества топлива, рассчитанного на основе нормы расхода топлива, установленной для соответствующего транспортного средства, исходя из расстояния по кратчайшему маршруту следования к месту использования отпуска и обратно.

Компенсация расходов производится, если для проезда было использовано личное транспортное средство, разрешенная максимальная масса которого не превышает 3500 кг, находящееся в собственности или владении (пользовании) работника или его мужа (жены), детей.

В случае если на отдельных участках пути следования к месту использования отпуска и (или) обратно отсутствует наземное сообщение, при проезде к месту использования отпуска и (или) обратно на личном транспорте помимо расходов на оплату стоимости израсходованного топлива компенсации подлежат также стоимость провоза личного транспорта на водном транспортном средстве до пункта остановки водного транспортного средства, из которого возможно дальнейшее следование работника на личном транспорте к месту использования отпуска и (или) обратно (ближайшей сухопутно-транспортной сети), и стоимость проезда на водном транспорте работника и следующих вместе с ним неработающих членов его семьи. Компенсация расходов производится на основании документов, подтверждающих стоимость провоза личного транспорта, проезда работника и членов его семьи на водном транспорте.

Оплата стоимости проезда работника личным транспортным средством к месту использования отпуска и обратно производится на основании:

а) документов, подтверждающих право собственности, право владения (пользования) транспортным средством (паспорт транспортного средства, свидетельство о регистрации транспортного средства, полис ОСАГО, доверенность или иные документы);

б) документа, подтверждающего нахождение работника в месте использования отпуска (отпускное удостоверение с отметкой);

в) кассовых чеков автозаправочных станций (АЗС);

г) документов, подтверждающих проезд работника и членов его семьи и провоз личного транспортного средства на водном транспорте.

Абзацы девятый — десятый утратили силу.

Абзацы одиннадцатый — двенадцатый утратил силу с 1 января 2017 года. — Решение Совета муниципального района «Заполярный район» от 03.11.2016 N 269-р.

11. При следовании работника и членов его семьи к месту использования отпуска и обратно не по прямому (кратчайшему) маршруту, компенсация расходов производится на основании представленной работником справки транспортной организации о стоимости проезда по прямому (кратчайшему) маршруту следования к месту использования отпуска и обратно, в соответствии с установленными пунктом 7 настоящего Порядка категориями проезда, но не более фактически произведенных на эти цели расходов, подтвержденных представленными документами. Расходы на получение такой справки работнику не компенсируются.

При следовании работника и членов его семьи к месту использования отпуска из г. Нарьян-Мар и (или) обратно через города Архангельск, Москва, Санкт-Петербург, Киров, Усинск или Сыктывкар, для целей настоящего Порядка эти города признаются равноудаленными от г. Нарьян-Мар, а следование через них не признается отклонением от прямого (кратчайшего) маршрута следования к месту проведения отпуска и (или) обратно. При этом проезд работника и членов его семьи по маршруту г. Нарьян-Мар — г. Москва или г. Нарьян-Мар — г. Санкт-Петербург и обратно через г. Архангельск также не признается отклонением от прямого (кратчайшего) маршрута следования к месту проведения отпуска и обратно.

При следовании к месту использования отпуска и обратно работник и члены его семьи имеют право останавливаться в населенных пунктах по пути следования на любое количество дней в пределах предоставленного отпуска.

В случае, если работник организации и члены его семьи проводят отпуск в нескольких местах, а также если у них изменилось место проведения отпуска, работник должен приложить к авансовому отчету заявление, в котором указывает место проведения отдыха.

Под прямым (кратчайшим) маршрутом для целей настоящего Порядка, за исключением случаев осуществления работником проезда к месту использования отпуска и обратно личным транспортом, понимается прямое беспересадочное сообщение либо маршрут с наименьшим количеством пересадок.

12. В случае использования работником и членами его семьи отпуска за пределами Российской Федерации, в том числе по туристической путевке, производится компенсация расходов по проезду железнодорожным, воздушным, морским, речным, автомобильным транспортом до ближайших к месту пересечения границы Российской Федерации железнодорожной станции, аэропорта, морского (речного) порта, автостанции с учетом требований, установленных настоящим Порядком.

При этом основанием для компенсации расходов, кроме перевозочных (проездных) документов, является копия заграничного паспорта (при предъявлении оригинала) с отметкой органа пограничного контроля (пункта пропуска) о месте пересечения государственной границы Российской Федерации.

При следовании к месту проведения отпуска за пределы территории Российской Федерации воздушным транспортом без посадки в ближайшем к месту пересечения государственной границы Российской Федерации аэропорту работником представляется справка, выданная туристической (транспортной) организацией, о стоимости проезда по территории Российской Федерации, включенной в стоимость перевозочного документа (билета) или туристической путевки.

В случае, когда стоимость проезда по территории Российской Федерации, включена в стоимость туристической путевки, к справке, выданной туристической (транспортной) организацией, прилагается договор с туристической организацией и документы, подтверждающие оплату туристического продукта.

13. Компенсация расходов осуществляется работодателем на основании письменного заявления работника о компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно (далее — заявление).

В случае, предусмотренном пунктом 5 настоящего Порядка, к заявлению прилагается справка с предыдущего места работы (службы).

При необходимости авансирования расходов на оплату стоимости проезда к месту использования отпуска и обратно такое заявление с указанием необходимой на осуществление указанных расходов суммы предоставляется работником не позднее чем за 2 недели до начала отпуска работника или до даты выезда неработающих членов семьи работника из места проживания.

В заявлении указываются:

1) фамилия, имя, отчество каждого неработающего члена семьи работника, имеющего право на компенсацию расходов, с приложением: копий документов, подтверждающих степень их родства (свидетельства о заключении брака, свидетельства о рождении), или копии документа об опеке (попечительстве) или копии договора о передаче ребенка на воспитание в семью; справки образовательной организации, расположенной в районах Крайнего Севера и приравненных к ним местностях, об обучении детей старше 18 лет; документа, подтверждающего факт проживания неработающего члена семьи работника в районах Крайнего Севера и приравненных к ним местностях (копии свидетельства о регистрации по месту жительства или месту временного пребывания, копии паспорта с отметкой о регистрации по месту жительства, справки о посещении несовершеннолетним ребенком образовательного учреждения, реализующего основную общеобразовательную программу дошкольного, начального общего, основного общего или среднего (полного) общего образования, или другие документы); справки налогового органа, подтверждающей отсутствие регистрации неработающего совершеннолетнего члена семьи работника в качестве индивидуального предпринимателя; копии трудовой книжки неработающего члена семьи работника, достигшего возраста 14 лет (при наличии); справки территориального Пенсионного фонда Российской Федерации, подтверждающей, что муж (жена) работника не получают страховую пенсию по старости (инвалидности);

2) дата рождения несовершеннолетних детей работника;

3) место использования отпуска работника и членов его семьи;

4) виды транспортных средств, которыми предполагается воспользоваться;

5) маршрут следования;

6) примерная стоимость проезда.

14. Авансирование расходов на оплату стоимости проезда к месту использования отпуска и обратно производится работодателем (представителем нанимателя) исходя из примерной стоимости проезда, указанной работником в заявлении, не ранее чем за шестьдесят календарных дней и не позднее, чем за три рабочих дня до отъезда работника в отпуск или выезда неработающих членов семьи работника из места жительства.

Расчет размера компенсации расходов осуществляется на основании представленного работником авансового отчета о произведенных расходах с приложением необходимых проездных и перевозочных документов (билетов, маршрут/квитанций, багажных квитанций, справок о стоимости проезда, документов перечисленных в пунктах 10, 12 настоящего Порядка, иных документов), подтверждающих стоимость проезда и провоза багажа работника и (или) неработающих членов его семьи к месту использования отпуска и обратно, а при необходимости — документов, подтверждающих факт пребывания работника и (или) неработающих членов его семьи в месте проведения отпуска.

Для окончательного расчета работник обязан в течение трех рабочих дней со дня выхода на работу из отпуска предоставить авансовый отчет о произведенных расходах.

В случае, если члены семьи воспользовались правом проезда к месту отдыха отдельно от работника, работник обязан в течение трех рабочих дней со дня возвращения членов семьи к месту проживания или выхода на работу работника предоставить авансовый отчет о произведенных расходах с приложением необходимых проездных и перевозочных документов.

При отсутствии возможности предоставить отчет в указанные сроки работнику по его заявлению на основании решения работодателя срок для сбора и представления документов может быть продлен, но не более чем до 30 календарных дней.

При осуществлении проезда по электронному пассажирскому авиабилету работник обязан предоставить маршрут-квитанцию (выписку из автоматизированной информационной системы оформления воздушных перевозок) и купон для пассажира от посадочного талона.

При осуществлении проезда по электронному проездному билету на железнодорожном транспорте работник обязан представить контрольный купон электронного проездного документа (билета) (выписку из автоматизированной информационной системы управления пассажирскими перевозками на железнодорожном транспорте).

Работник обязан в течение пяти рабочих дней со дня окончательного расчета размера компенсации расходов вернуть неиспользованные денежные средства, выплаченные ему в качестве аванса исходя из примерной стоимости проезда в отпуск и обратно.

15. Компенсация расходов работнику организации предоставляется только по основному месту работы.

16. Контроль за целевым использованием финансовых средств осуществляют главные распорядители средств районного бюджета.

17. Настоящий Порядок не применяется к категориям работников и членам их семей, для которых в соответствии с действующим законодательством предусмотрены иные размеры и условия возмещения расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно за счет средств бюджетов других уровней.

Приложение. Отпускное удостоверение

Приложение

к Порядку компенсации расходов на оплату

стоимости проезда и провоза багажа к месту

использования отпуска и обратно для лиц,

работающих в организациях,

финансируемых из районного бюджета

ОТПУСКНОЕ УДОСТОВЕРЕНИЕ

___________________________________________________________________________

(фамилия, имя, отчество)

Находится в очередном отпуске с ____________ 200_ г. по ___________ 200_ г.

в _________________________________________________________________________

(наименование места проведения отпуска (отдыха))

Действительно при предъявлении паспорта: __________________________________

С ним следует:

1. ________________________________________________________________________

(инициалы, фамилия члена семьи)

2. ________________________________________________________________________

(инициалы, фамилия члена семьи)

Руководитель _____________ ________________________

(подпись) (инициалы, фамилия)

М.П.

Отметки о прибытии и убытии

Прибыл в ___________________________ Выбыл из ____________________________

В отпуск на личном автомобиле. Возмещение, документальное оформление, отнесение затрат

Работники организаций достаточно часто предпочитают отправляться в отпуска на своем автотранспорте. Если действующим законодательством им не гарантирована оплата стоимости проезда в отпуск, то расходы по содержанию и эксплуатации автотранспорта производятся из личных средств граждан. В том случае, если законодательством предусмотрено право работников требовать от работодателей оплаты стоимости проезда, то такие затраты ему могут быть возмещены полностью или частично. Кроме того, при определенных обстоятельствах могут быть возмещены также и расходы по оплате проезда в отпуск членов семьи работника.

Для самих же организаций при оплате стоимости проезда необходимо учитывать установленный действующим законодательством источник покрытия расходов, а также документально правильно оформлять возмещение стоимости проезда.

Из общего порядка выделяются случаи оплаты проезда работникам организаций, расположенных в районах Крайнего Севера, и приравненных к ним местностях.

Правила оплаты стоимости проезда в отпуск работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

В соответствии со ст.33 Закона РФ от 19.02.1993 N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях» (в ред. изменений и дополнений) (далее — Закон N 4520-1) лица, работающие в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплачиваемый одни раз в два года за счет организаций проезд к месту использования отпуска на территории Российской Федерации и обратно любым видом транспорта, в том числе личным (кроме такси), а также на оплату стоимости провоза багажа до 30 килограмм.

Кроме того, организации обязаны в таком же порядке оплачивать стоимость проезда в отпуск и провоза багажа членам семьи работника, независимо от времени использования ими отпуска.

Право на оплачиваемый отпуск распространяется в том числе и при предоставлении работникам отпуска с последующим увольнением (Письмо Миннаца России от 20.10.1995 N 2417 «О порядке предоставления компенсаций лицам, работающим на Севере»).

Порядок реализации продекларированных действующим законодательством прав работников регламентирован п.39 Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами, утвержденной Приказом Минтруда РСФСР от 22.11.1990 N 2, и Комментариями к Закону Российской Федерации «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях, утвержденными Письмом Госкомсевера России от 23.08.1993 N 2028 (далее — Комментарий N 2028).

Выплата аванса на проезд в отпуск и обратно производится перед отъездом в отпуск, исходя из примерной стоимости проезда. Окончательный же расчет производится по возвращении из отпуска на основании представленных работниками билетов или других оправдательных документов.

При непредоставлении проездных билетов, но при наличии документов, подтверждающих проведение отпуска в другой местности, оплата проезда к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем.

В таком же порядке, как установлено вышеприведенными нормативными актами, в полной мере возмещаются расходы по проезду в отпуск и обратно на личном автомобиле.

Если работник проводит время своего отпуска в нескольких местах отдыха, то ему возмещаются расходы по проезду только до одного избранного им места, а также расходы по обратному проезду от того же места кратчайшим путем.

Таким образом, при использовании своего автотранспорта работнику могут быть оплачены:

если представлены соответствующие оправдательные документы, подтверждающие произведенные расходы (чеки АЗС на бензин; сборы за проезд по платным автотрассам и т.п.), — фактические расходы, связанные с проездом к отпуску и обратно;

если оправдательные документы не представлены — наименьшая стоимость проезда до избранного места проведения отпуска и обратно (по железной дороге — общий вагон пассажирского поезда; рейсовым автобусом — маршрутом наименьшей комфортности и т.п.).

Так как оплата проезда в отпуск членов семьи работника производится вне зависимости от времени проведения ими отпуска, то возможна также раздельная оплата проезда в отпуск на автотранспорте самого работника и отдельных членов семьи, имеющих право на пользование льготой по оплате проезда в отпуск.

Необходимо обратить внимание, что правом на оплату за счет средств организаций стоимости проезда в отпуск и провоза багажа работники могут воспользоваться начиная со второго года работы (то есть по истечении первых 12 месяцев работы).

В дальнейшем же работник приобретает право на льготу начиная с четвертого, шестого и т.д. года работы, независимо от времени фактического использования отпуска. В связи с этим если работник не получал компенсацию стоимости проезда в отпуск, то он утратил право на данную льготу за прошедший период и сможет им снова воспользоваться только на второй год работы после ее получения (Письмо Миннаца России от 20.10.1995 N 2417).

Пример 1. Работник организации заключил договор с организацией, расположенной в районах Крайнего Севера, с 6 апреля 1996 г.

Право на оплату проезда в отпуск за счет средств организации возникает у работника после 6 апреля 1997 г., а следующее право — после 6 апреля 1999 г., затем — после 6 апреля 2001 г.

В случае если своим правом работник не воспользуется в период с 6 апреля 1997 г. по 5 апреля 1998 г., то в следующий раз работник вправе реализовать свое право только в период с 6 апреля 1999 г. по 5 апреля 2000 г.

Согласно Комментарию N 2028 к членам семьи работников, на которых распространяется требование действующего законодательства об оплате стоимости проезда, относятся жена (муж), дети и другие родственники, находящиеся на их иждивении.

Согласно п.2 ст.10 и ст.47 Семейного кодекса РФ права и обязанности супругов возникают со дня государственной регистрации заключения брака в органах записи актов гражданского состояния. Права и обязанности родителей и детей основываются на происхождении детей, удостоверенном в установленном законом порядке.

В связи с вышеизложенным обязательной оплате за счет средств организации подлежит стоимость проезда и провоза багажа жены (мужа) при условии, что брак зарегистрирован в установленном порядке в органах ЗАГСа (независимо от факта совместного проживания), а детей — если отцовство (материнство) зафиксировано в органах ЗАГСа (имеется свидетельство о рождении с указанием в нем Ф.И.О. родителей).

Согласно Комментарию N 2028 определено, что оплата проезда к месту использования отпуска на территории государств — членов СНГ должна специально оговариваться трудовым договором (контрактом). Оплата же стоимости проезда в отпуск на территории стран дальнего зарубежья действующим законодательством не предусмотрена вовсе.

Центробанк России порядок оплаты стоимости проезда своим сотрудникам и членам их семей, работающих в районах Крайнего Севера и приравненных к ним местностях, разъяснил в Письме от 02.08.1993 N 47 «Об оплате проезда к месту использования отпуска».

Если отпуск используется работником на территории Российской Федерации, то проезд оплачивается в полном объеме в соответствии со ст.33 Закона N 4520-1.

Если отпуск проводится на территории государств бывшего СССР — стран СНГ, возмещению подлежит стоимость проезда и провоза багажа до ближайшего к месту использования отпуска населенного пункта на территории Российской Федерации и обратно по предъявлении проездных документов с отметкой или справкой соответствующих транспортных организаций о стоимости проезда и провоза багажа до ближайшего к месту использования отпуска населенного пункта на территории Российской Федерации.

В связи с этим если в отпуск сотрудник организаций Центробанка России направляется в страны СНГ на своем транспорте, то оплата проезда может быть произведена на основании справки транспортной организации о стоимости проезда и провоза багажа до ближайшей к месту использования отпуска станции назначении.

Возмещение стоимости проезда в отпуск работникам прочих организаций

Кроме работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, возможность оплаты стоимости проезда работников и (или) членов их семьи в отпуск на автотранспорте может быть предусмотрена положениями отраслевых (профессиональных) тарифных соглашений, коллективных договоров (соглашений) между администрацией организации и трудовым коллективом (профсоюзным органом) или непосредственно трудовым договором между работодателем и работником.

В том случае, если оплата проезда в отпуск предусмотрена отраслевым или профессиональным тарифным соглашением, то каждой организацией, на которую распространяется действие соглашения, должно закрепляться условие об оплате проезда в отпуск в заключаемом с трудовым коллективом (профсоюзным органом) коллективном договоре.

Так, например, в соответствии с п.7.7 Отраслевого тарифного соглашения по угольной промышленности Российской Федерации (зарегистрировано в Минтруде России 25.01.2001 под N 608-ВЯ) руководители организаций угольной промышленности, расположенных в районах республик Бурятии, Хакасии, Приморского, Хабаровского, Красноярского краев, Читинской, Иркутской и Кемеровской областей, не вошедших в перечень районов Севера, должны производить оплату стоимости проезда к месту использования ежегодного отпуска и обратно один раз в три года самого работника и двух членов его семьи (супруг, дети) в зависимости от фактически использованного ими транспорта.

Организации, расположенные в районах Крайнего Севера и приравненных к ним местностях, оплачивают стоимость проезда в отпуск своих работников и членов их семей в порядке, определенном Законом N 4520-1 и п.п.7.8 и 7.9 Отраслевого соглашения. При этом п.7.8 Соглашения уточнено, что к членам семьи работника, на которых оплачивается проезд, относятся жена (муж) и несовершеннолетние дети.

Кроме того, оплата проезда должна производиться исходя из норм, установленных в коллективных договорах организаций отрасли.

В том случае, если муж и жена работают в одной организации, то льготами по оплате проезда в полном объеме пользуется каждый из супругов. Например, в одном из двух годов оплате подлежит стоимость проезда мужа и жены (детей) как членов семьи мужа, а в другом году — стоимость проезда жены и мужа (детей) как членов семьи жены.

Пунктом 7.9 Тарифного соглашения определено, что оплата проезда производится в зависимости от фактически использованного вида транспорта в пределах территории Российской Федерации.

Если и тарифным (профессиональным) соглашением оплата стоимости проезда работников и (или) членов их семей в отпуск не предусмотрена, такая норма может быть закреплена непосредственно в коллективном договоре между администрацией организации и трудовым коллективом (профсоюзным органом) или трудовым договором между работником и работодателем.

Категории лиц, которые вправе воспользоваться такой льготой за счет средств организации (работодателя) определяются вышеприведенными актами.

Вместе с этим, если право работников на оплачиваемый проезд в отпуск хотя и не будет закреплено условиями актов, принятых на уровне организации, администрация (руководитель) вправе принять решение о возмещении расходов на проезд, направив на это средства прибыли, оставшиеся после налогообложения.

Отнесение затрат

Оплата стоимости проезда к месту использования отпуска и обратно, включая оплату провоза багажа непосредственно работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, произведенная в порядке, определенном действующим законодательством, относится в соответствии с пп.»о» п.2 Положения о составе затрат на себестоимость продукции (работ, услуг).

Что же касается оплаты стоимости проезда и провоза багажа членов семьи работников организаций отдаленных местностей, то такие затраты относятся за счет собственных средств организаций (подтверждено Письмом Минфина России от 14.12.2000 N 04-02-05/1).

Так как Положение о составе затрат тесно взаимоувязывает возможность списания затрат на оплату проезда с законодательным предоставлением таких льгот, то в случае производства организацией расходов на основании коллективных или трудовых договоров или исключительно на основании отдельно издаваемых приказов (распоряжений), они должны погашаться только за счет средств, оставшихся после налогообложения.

В бухгалтерском учете затраты по оплате стоимости проезда работников и членов их семей в отпуск и обратно отражаются следующими записями:

Согласно Плану счетов 1991 г.:

дебет счета 26 «Общехозяйственные расходы» кредит счета 70 «Расчеты с персоналом по оплате труда» — расходы по оплате стоимости проезда работников в отпуск и обратно, предусмотренные действующим законодательством, отнесены на себестоимость продукции (работ, услуг) как затраты, связанные с оплатой труда работников (пп.»о» п.2 Положения о составе затрат; п.31 Инструкции о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утвержденной Постановлением Госкомстата России от 24.11.2000 N 116);

дебет счета 80 «Прибыли и убытки» кредит счета 70 — расходы по оплате стоимости проезда работников в отпуск и обратно, не предусмотренные действующим законодательством, отнесены за счет прибыли, остающейся в распоряжении организации после уплаты налогов.

При этом в соответствии с требованиями ПБУ 10/99 все затраты по оплате стоимости проезда работников и членов их семей в отпуск и обратно относятся к затратам по обычным видам деятельности, но без уменьшения налога на прибыль.

Согласно Плану счетов 2000 г.:

дебет счета 26 «Общехозяйственные расходы» кредит счета 70 «Расчеты с персоналом по оплате труда» — расходы по оплате стоимости проезда работников в отпуск и обратно, предусмотренные Законом РФ N 4520-1, отнесены на себестоимость продукции (работ, услуг) как затраты, связанные с оплатой труда работников (пп.»о» п.2 Положения о составе затрат; п.31 Инструкции о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения, утвержденной Постановлением Госкомстата России от 24.11.2000 N 116);

дебет счета 26 кредит счета 73 «Расчеты с персоналом по прочим операциям» — на себестоимость продукции (работ, услуг) отнесены прочие расходы по оплате стоимости проезда работников в отпуск и обратно, предусмотренные действующим законодательством;

дебет счета 91 «Прочие доходы и расходы» кредит счета 73 — расходы по оплате стоимости проезда работников и членов их семей в отпуск и обратно, не предусмотренные действующим законодательством, отнесены за счет средств нераспределенной прибыли организации.

Документальное оформление, возмещаемые суммы

В соответствии с п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Если в отпуск работник направляется на своем транспорте, то оплата стоимости проезда и провоза багажа производится на основании приказа (распоряжения) администрации организации с указанием в нем источника списания затрат и возмещаемой суммы.

Например, приказ может быть следующего содержания:

- «Заместителю начальника отдела снабжения Петрову В.Е. оплатить стоимость проезда к месту проведения отпуска г. Сочи Краснодарского края и обратно на личном автотранспорте (ВАЗ-2106, номер ______ ) в сумме 4400 руб.»

Расходы отнести на себестоимость продукции (работ, услуг).

Основание: заявление работника от «__» ______ 200__ г.;

- «Заместителю начальника отдела снабжения Петрову В.Е. оплатить стоимость проезда к месту проведения отпуска г. Сочи Краснодарского края и обратно на личном автотранспорте (ВАЗ-2106, номер __________ ) в сумме 4400 руб. с отнесением расходов на себестоимость продукции (работ, услуг), а также стоимость проезда членов семьи (жена Петрова К.В., сын Владимир 1992 г.р., дочь Полина 1996 г.р.) в сумме 3600 руб. с отнесением расходов за счет средств чистой прибыли».

Основание: заявление работника от «__» ______ 200__ г.;

Основанием для издания приказа во всех случаях является рассмотренное письменное заявление работника с приложением к нему документов, подтверждающих место и время проведения отпуска в том или ином населенном пункте, а также документов, подтверждающих стоимость проезда и провоза багажа, которая подлежит возмещению.

В качестве документа, который подтвердил бы место и время проведения отпуска работником (или членами его семьи) в соответствующем населенном пункте может выступить справка органов исполнительной власти (органов внутренних дел) о сроках прибытия или убытия из соответствующего населенного пункта; справки, выданные паспортными столами, подтверждающие регистрацию граждан по месту проведения отпуска; квитанции об уплате местных сборов (например, курортного сбора); счета гостиниц и иных учреждений по установленной форме, подтверждающие проживание граждан в соответствующем населенном пункте и т.п.

Многие организации для целей подтверждения факта пребывания работников и членов их семей в соответствующем населенном пункте выдают им отпускное удостоверение (отпускной билет) и устанавливают обязанность о производстве отметок в пунктах проведения отпуска в местных органах исполнительной власти или органах внутренних дел.

Следует отметить, что такой документ также может подтвердить место и сроки проведения отпуска, но исключительное требование представления такого документа является неправомерным. Так, например, если пребывание может быть подтверждено счетами гостиниц, то требование представления дополнительных документов, является неправомерным.

Следует обратить внимание на тот факт, что в оправдательных документах должны быть указаны даты проведения отпуска — прибытия и убытия.

В случае проезда в отпуск на личном автотранспорте оплата проезда производится в зависимости от того, представлены первичные документы, подтверждающие фактически произведенные расходы на проезд или нет.

В качестве документов, подтверждающих расходы, могут быть представлены квитанции (чеки) АЗС; квитанции об уплате сборов за проезд по платным автотрассам и т.п.

При определении возмещаемых сумм в расчет должны приниматься маршрут следования и его километраж; расход топлива в зависимости от марки автомобиля и его года выпуска; стоимость топлива по маршруту движения.

При непредоставлении оправдательных документов, но при наличии документов, подтверждающих проведение отпуска в другой местности, оплата проезда к месту использования отпуска и обратно производится по наименьшей стоимости проезда кратчайшим путем железнодорожным, водным, автомобильным и т.п. транспортом.

Для определения возмещаемой суммы в этом случае прикладываются справки соответствующих транспортных организаций о стоимости проезда к месту проведения отпуска или к ближайшему пункту назначения на границе между Российской Федерацией и государствами — странами СНГ.

Кроме того, для возмещения стоимости проезда работниками должны быть представлены документы, подтверждающие степень родства лиц, проезд которых подлежит оплате на правах членов семьи работника (копия свидетельства о рождении — для детей, копия паспорта и свидетельство о заключении брака — для супруга (супруги); копии пенсионного удостоверения, справки государственной службы медико — социальной экспертизы и т.п. — для лиц, находящихся на иждивении у работника).

Налогообложение сумм выплачиваемой компенсации

При исчислении единого социального налога (дохода) налогообложению не подлежит стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая работодателем лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях (пп.9 п.1 ст.238 части второй НК РФ). В том случае, если оплата проезда осуществляется не в соответствии с Законом N 4520-1, такие суммы подлежат обложению единым социальным налогом (взносом).

Компенсируемые суммы проезда в остальных случаях подлежат налогообложению в общеустановленном порядке.