Содержание

- Назначение документа

- Заполнение при поступлении ОС

- Хранение

- Выводы

- Сущность инвентарной карточки

- Особенности открытия инвентарной карточки

- Порядок заполнения инвентарной карточки

- При печати инвентарной карточки выводится сообщение, что «Инвентарная карточка не открыта». Почему?

- Ответ: Начиная с версии БГУ 1.0.45 внесены следующие изменения: «Необходимость ведения инвентарной карточки объекта НФА указывается явно при принятии объекта к учету. Для объектов капитальных вложений и объектов, инвентарная карточка для которых не открыта (объект не принят к учету) печатная форма 0504031 (0504032) не формируется, в опись инвентарных карточек (ф. 0504033), такие объекты не включаются.». Карточка считается не открытой, если ей не присвоен номер. Записи в регистре сведений «Номера инвентарных карточек» формируются при проведении документов принятия к учету, если в них заполнен реквизит «Номер инвентарной карточки», или проведении документа «Изменение данных ОС, НМА, НПА».

- Теперь в документах принятия к учету ОС добавлена возможность автоматической нумерации инвентарных карточек учета НФА. Настройка автоматической нумерации добавлена в учетную политику учреждения. Также добавлен новый справочник «Шаблоны номеров инвентарных карточек». Справочник предназначен для задания шаблона номеров инвентарных карточек. Указывается в учетной политике учреждения. Использование шаблона избавляет от необходимости перенумеровывать имеющиеся номера инвентарных карточек для использования автоматической нумерации.

- Обработка «Управление номерами инвентарных карточек» Помощник Управление номерами инвентарных карточек предназначен для группового изменения номеров инвентарных карточек НФА. Помощник Управление номерами инвентарных карточек позволяет:

- При проведении документа Изменение данных ОС, НМА и НПА формируются движения в регистры сведений. Проведенный документ можно найти и отредактировать в разделе «ОС, НМА, НПА – Работа с регистрами сведений по ОС».

- Обязательно проверяйте актуальность версий программы 1С при подготовке отчетов!

- Бланк унифицированной формы ОС-6

- Инвентарная карточка ОС-6: порядок ведения и заполнения

- Итоги

Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия. Подобный учет отражается в локальной документации организации.

Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия. Подобный учет отражается в локальной документации организации.

Не стоит забывать о разнообразных нюансах проведения данной процедуры. Инвентарная карточка учета является одним из вспомогательных бланков. Как ее заполнять правильно, разберемся в статье ниже.

Назначение документа

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Скачать образцы акта приема-передачи:

- ОС-1;

- ОС-1а;

- ОС-1б.

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Заполнение при поступлении ОС

Изначально заполнение карточки учета производится при поступлении основных средств на предприятие.

В «шапку» бланка ОС-6 вписывается информация о:

- наименовании предприятия (собственника объекта);

- структурном подразделении, куда приписано основное средство;

- номере инвентарной карточки;

- дате составления и названии записываемого имущества.

В колонке с правой стороны документа заполняются коды: ОКПО (в соответствии с учредительными бумагами организации) и ОКОФ (по классификатору основных фондов).

Ниже в графах записываются номера: амортизационной группы объекта, паспорта, инвентарный и заводской, а также дата постановки на учет основного средства в бухгалтерской документации и номер счета бухучета.

Далее фиксируется нахождение основного средства (цех, отдел АХО, бухгалтерия) с указанием кодировки, если таковая имеется.

В следующей строке из технического паспорта объекта вносится данные об организации изготовителе.

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

- раздел №1 — не заполняется для нового имущества, данные заносятся только для объектов ОС, ранее бывших в эксплуатации;

- раздел №2 — записывается стоимость основного средства на дату принятия к бухгалтерскому учету, складывающаяся из суммы всех затрат, срок его использования (полезного);

- раздел №4 — вносится информация о передвижениях имущества.

Четвертый раздел заполняется строго в соответствии с сопроводительной документацией, обозначающей вид операции по основному средству.

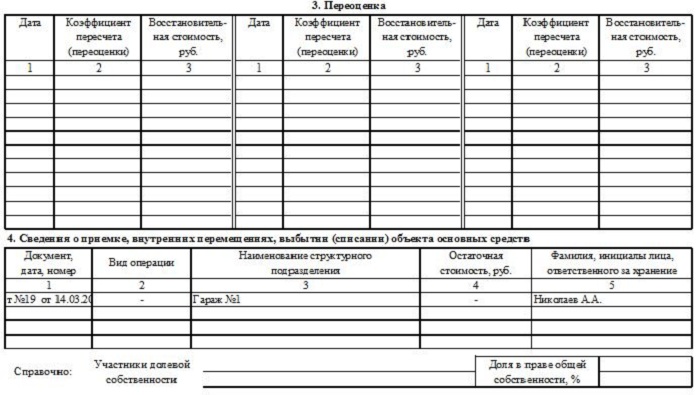

Третий раздел инвентарной карточки заполняется в случае пересчета стоимости объекта для соответствия рыночным ценам. Первоначальная стоимость может быть как увеличена, так и уменьшена. Измененная стоимость основного средства является восстановительной, она записывается в 3 графу.

Кроме этого переоценивается и начисленная амортизация, для этого применяется показатель пересчета. Он определяется делением восстановительной стоимости на первоначальную, а затем полученный результат умножается на амортизацию. Коэффициент пишется во 2 графе. Первая графа — дата проведения амортизации, как правило, это конец календарного года.

Для имущества, стоимостью меньше 40 тыс.руб., амортизация рассчитывается как 100 % от общей стоимости на дату его принятия к учету. Объекты, имеющие стоимость больше 40 тыс.руб., подвергаются начислению амортизации в соответствии с установленными нормами.

В случае, если собственниками имущества являются несколько человек, то они указываются под таблицей №4 с обозначением процентов, причитающихся долей каждому из владельцев.

На оборотной стороне унифицированной формы инвентарной карточки ОС-6 при поступлении объекта основных средств заполняется 7 раздел, если имущество характеризуется особыми данными, в том числе и наличие в его составе драгоценных металлов, камней. Здесь также подлежат регистрации конструктивные узлы , иные отличительные особенности объекта ОС, качественные показатели и количественные. Для внесения особых примечаний в инвентарную карточку учета по характеристике имущества предусмотрен последний столбец таблицы.

Бланк ОС-6 визирует сотрудник организации, отвечающий за правильность его составления. Обычно эти действия на предприятии осуществляет сотрудник бухгалтерии.

Также на оборотной стороне присутствуют разделы:

- №5 — заполняется при изменении первоначальной стоимости основного средства, отражаются затраты на капитальный ремонт, модернизацию, ликвидацию, что ведет к увеличению первоначальной стоимости;

- №6 — предназначается для отображения информации о расходах на текущий ремонт, которые не приводят к увеличению стоимости, а подлежат списанию на себестоимость товара.

Важные нюансы

Особенности заполнения инвентарной формы учета:

- Заполняя информацию об основном средстве в момент его принятия, необходимо вписывать только стоимость приема данного имущества.

- Данные о поступлении, перемещении, списании объектов записываются в хронологическом порядке. Первая запись будет о поступлении основного средства. Обязательно указываются документы-основания совершенных действий — акты приема, передачи, на списание.

- Сведения о корректировке стартовой стоимости имущества фиксируются на основании цифр, обозначенных в акте ОС-3.

- Затраты на ремонт прописываются только те, которые не влияют на стоимость объекта.

- К индивидуальным показателям можно отнести любые сведения, характеризующие регистрируемый объект.

Если на предприятии количество основных средств сравнительно невелико, допускается формирование сводной инвентарной карточки (инвентарная книга).Тогда составление отдельного документа на каждый объект разрешено не производить.

Скачать бесплатно бланк и образец с примером

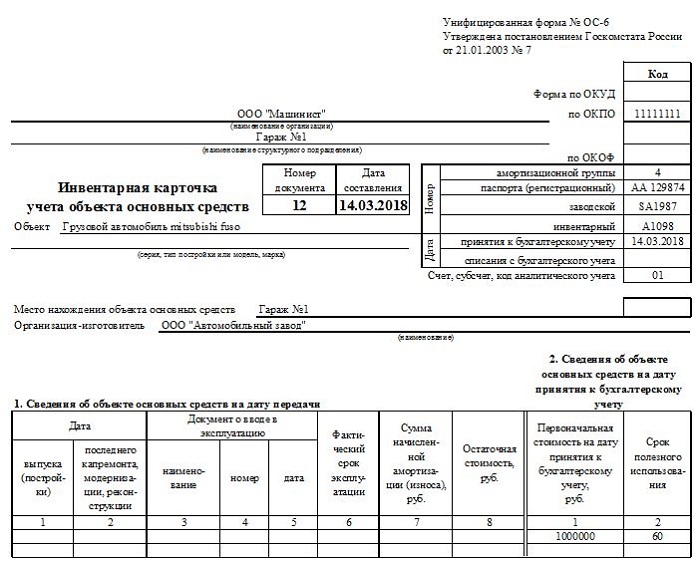

Рассмотрим пример заполнения инвентарной карточки при поступлении грузового автомобиля.

Данный объект является основным средством, поступает на предприятие в новом состоянии, а потому первый раздел в инвентарной карточке не заполняется.

Во втором разделе формы ОС-6 указывается первоначальная стоимость, в данном примере это 1 млн.руб. и срок полезного использования: данный автомобиль отнесен к 4 амортизационной группы и для него установлен СПИ 5 лет = 60 месяцев.

На момент принятия транспортного средства к учету необходимо также заполнить данные о документе, на основании которого поступил автомобиль, данные вносятся в 4 раздел формы ОС-6, а также дополнительные сведения о поступлении.

Подписывает заполненный образец карточки ответственный работник — как правило, бухгалтер. По мере необходимости в данный бланк будут вноситься сведения по факту проведения переоценок, ремонта, перемещений автомобиля между подразделениями. Конечная запись выполняется в момент выбытия или списания транспортного средства.

Скачать бесплатно бланк формы ОС-6 в word можно по ссылке.

Бланк инвентарной карточки учета основных средств в формате excel можно скачать здесь.

Образец заполнения формы учета при поступлении автомобиля — скачать.

Как выглядит заполненная карточка учета для данного примера:

Хранение

Карточки, регистрирующие основное средство, относятся к бланкам первичной документации. На них распространяются стандартные правила хранения подобного рода бумаг — 5 лет. По его истечении документы утилизируются должным образом.

Иногда, в зависимости от категории основного средства, продолжительность хранения инвентарных карточек может быть и больше.

Один раз за несколько лет необходимо проводить опись инвентарных карт. Целью этого мероприятия является регистрация форм учета. За счет осуществления этой процедуры подтверждается сохранность, наличие документации. Регистрация осуществляется в соответствии с данными счетов бюджета.

Выводы

Инвентарная карточка — это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации.

Бланк составляется по унифицированной форме ОС-6 и отражается все необходимые сведения об объекте. Если в организации объем основных фондов небольшой, то допустимо использовать сводную инвентарную книгу.

Заполнением и ведением карточки учета занимается ответственный бухгалтер. По истечение пяти лет, документ можно подвергнуть уничтожению.

Основой каждой производственной организации является запас объектов имущества. Они учитываются по нормам и принципам, которые регламентируются Постановлением Госкомстата РФ от 21.01.2003 года №7. Имущество учитывается как инвентарный объект с уникальным номером, составление которого устанавливается учетной политикой предприятия. Объектам формируется инвентарная карточка по форме – ОС-6, а для группового учета – ОС-6а.

Организации не обязательно вести учет по форме ОС-6, она вправе сформировать документ самостоятельно, применяя унифицированную форму как образец.

Сущность инвентарной карточки

Инвентарная карточка – это бухгалтерский регистр, который существует для того, чтобы вести учет конкретного объекта. Он отражает сведения о параметрах имущества, о его передвижении между внутренними отделами организации, о проведенном ремонте, а также о списании объекта.

Особенности открытия инвентарной карточки

Создание регистра начинается в момент принятия основного средства. Ее заполнение происходит по объектно на основании исходных сведений из документов, таких как товарная накладная и акт сдачи в эксплуатацию.

Если поступают однородные объекты с равной стоимостью, то удобней будет открыть карточку группового учета. Она создается в одном экземпляре.

Регистр учета содержит в себе непременные сведения об учетном имуществе:

- Наименование, краткое и полное;

- Уникальный инвентарный номер;

- Срок полезного использования;

- Стоимость на момент ввода в эксплуатацию;

- Дату принятия к учету и ввода в эксплуатацию;

- Данные о проведенном обновлении объекта, дооборудования, реконструкции, перемещении и списании с учета.

На многих предприятиях учет ведется автоматизировано, в связи с этим карточки разрешается хранить на диске компьютера, а при надобности они распечатываются или просматриваются на экране монитора.

Порядок заполнения инвентарной карточки

Оформление карточки начинается с ввода названия организации и самого объекта, а также отдела, в которое поступает имущество. Слева, в табличной части нужно указать:

- Код формы по ОКУД;

- Код ОКПО;

- Код ОКОФ;

- Группу по списанию амортизации;

- Заводской и присвоенный организацией номер;

- Дату принятия к учету основного средства.

Главная часть формы ОС-6 или ОС-6а, в случае учета нескольких объектов в одной карточке, состоит из семи разделов в виде таблицы:

- Первый раздел обязателен для заполнения, если изготовление объекта было предназначено для нужд организации или он был приобретен посредством торговли в розницу;

- Второй раздел отражает информацию о присвоенной группе для списания амортизации и в соответствии с ней срок полезного использования (СПИ);

- Третий раздел заполняется в случае проведения мероприятия по переоценки имущества. Тогда указывается дата ее проведения, коэффициент и получившаяся восстановительная стоимость объекта;

- Четвертый раздел собирает в себе информацию из акта о приеме или передаче, также о внутреннем перемещении, выбытии или списании;

- Пятый раздел показывает сумму расходов на обновление, изменение и доукомплектования объекта учета;

- Шестой раздел отражает произведенные работы по ремонту и сумму расходов на его проведение;

- Седьмой раздел характеризует основное средство, раскрывая особенности сборки и присутствие составляющих деталей.

Оформленный регистр передается на согласование и подписание лицом, принимающим объект на содержание и хранение. В ходе пользования имуществом в карточке своевременно будет отражаться его состояние.

Срок хранения данного документа устанавливается предприятием самостоятельно, с условием, что он не будет меньше пяти лет.

При печати инвентарной карточки выводится сообщение, что «Инвентарная карточка не открыта». Почему?

Ответ:

Начиная с версии БГУ 1.0.45 внесены следующие изменения: «Необходимость ведения инвентарной карточки объекта НФА указывается явно при принятии объекта к учету. Для объектов капитальных вложений и объектов, инвентарная карточка для которых не открыта (объект не принят к учету) печатная форма 0504031 (0504032) не формируется, в опись инвентарных карточек (ф. 0504033), такие объекты не включаются.». Карточка считается не открытой, если ей не присвоен номер. Записи в регистре сведений «Номера инвентарных карточек» формируются при проведении документов принятия к учету, если в них заполнен реквизит «Номер инвентарной карточки», или проведении документа «Изменение данных ОС, НМА, НПА».

Теперь в документах принятия к учету ОС добавлена возможность автоматической нумерации инвентарных карточек учета НФА. Настройка автоматической нумерации добавлена в учетную политику учреждения. Также добавлен новый справочник «Шаблоны номеров инвентарных карточек». Справочник предназначен для задания шаблона номеров инвентарных карточек. Указывается в учетной политике учреждения. Использование шаблона избавляет от необходимости перенумеровывать имеющиеся номера инвентарных карточек для использования автоматической нумерации.

Получить консультацию

Для группового ввода номеров инвентарных карточек НФА предусмотрена обработка «Управление номерами инвентарных карточек» (меню «ОС, НМА, НПА – Работа с регистрами сведений по ОС»).

Получить консультацию

Обработка «Управление номерами инвентарных карточек» Помощник Управление номерами инвентарных карточек предназначен для группового изменения номеров инвентарных карточек НФА.

Помощник Управление номерами инвентарных карточек позволяет:

- отредактировать имеющиеся номера инвентарных карточек (изменить длину номеров, перенумеровать инвентарные карточки автоматически или изменить номера вручную, закрыть карточки);

- пронумеровать инвентарные карточки для принятых к учету объектов ОС, НМА, НПА, по которым номера инвентарных карточек не заданы.

При работе с помощником рекомендуется следующая последовательность действий:

В реквизите На дату следует выбрать дату, начиная с которой будут действовать новые номера инвентарных карточек, на эту дату при выполнении обработки (по кнопке Создать документ) будет создан документ Изменение данных ОС, НМА и НПА.

Если для объектов учета на забалансовых счетах (01, 02, 22) ранее были открыты инвентарные карточки, их необходимо закрыть. Для этого следует:

- Заполнить таблицу данными об объектах НФА с настройками: с номерами, на забалансе, списанные и/или не списанные;

- Установить переключатель Пронумеровать автоматически в положение Очистить номера, нажать кнопку Пронумеровать;

- С помощью кнопки Создать документ сформировать документ Изменение данных ОС, НМА и НПА и сохранить его.

Если в учреждении ведется сквозная нумерация инвентарных карточек, то для корректной автонумерации рекомендуется привести текущие номера к одной длине. Для этого необходимо:

- Заполнить таблицу данными об объектах НФА с настройками: с номерами, на балансе, включая движимое имущество < 3000 р., списанные и/или не списанные. В табличную часть обработки будут подобраны объекты ОС, НМА, НПА, для которых заданы номера инвентарных карточек;

- Убедиться что длина всех номеров одинаковая, и в противном случае добавить к номерам лидирующие нули. Сделать это можно вручную или автоматически с помощью кнопки Изменить группы Изменить длину нового номера, предварительно указав длину номера (поле Длина номера). Во втором случае недостающие символы установленной длины номеров инвентарных карточек будут заполнены нулями в начале номера, если префиксы не используются, или в начале номера сразу после префикса, если префиксы используются;

- С помощью кнопки Создать документ сформировать документ Изменение данных ОС, НМА и НПА и сохранить его.

Получить консультацию

Для открытия инвентарных карточек объектов НФА, принятых к учету, им следует присвоить номера. Для этого необходимо:

- Заполнить таблицу данными о принятых к учету объектах НФА без инвентарных номеров с настройками: без номеров, на балансе, включая движимое имущество < 3000 р., списанные и/или не списанные.

- Для объектов НФА рекомендовано автоматическое присваивание номеров. Чтобы присвоить номера автоматически, если применяется сквозная нумерация, следует установить переключатель Пронумеровать автоматически в положение Сквозным способом, с последнего номера инвентарной карточки выбранного учреждения и затем нажать кнопку Пронумеровать. Если применяется нумерация по шаблону, следует установить переключатель Пронумеровать автоматически в положение По шаблону, указать шаблон и нажать кнопку Пронумеровать.

Также в табличной части обработки можно задать новые номера инвентарных карточек вручную.

- Новые номера следует сохранить, для этого необходимо с помощью кнопки Создать документ сформировать документ Изменение данных ОС, НМА и НПА и провести его. Перед созданием документа Изменение данных ОС, НМА и НПА новые номера инвентарных карточек проверяются на уникальность, и если среди них есть дубли, выводится сообщение с указанием таких номеров инвентарных карточек. Найти строки с одинаковым номером инвентарных карточек в табличной части можно с помощью кнопки Найти, расположенной над таблицей со списком основных средств.

При проведении документа Изменение данных ОС, НМА и НПА формируются движения в регистры сведений. Проведенный документ можно найти и отредактировать в разделе «ОС, НМА, НПА – Работа с регистрами сведений по ОС».

Обязательно проверяйте актуальность версий программы 1С при подготовке отчетов!

Хотите получать оперативную помощь по 1С? Заключите договор сопровождения с нашей компанией.

Хотите получать полезные советы по 1С от нашей линии консультации? Подпишитесь на рассылку на сайте прямо сейчас!

Звоните по телефону: 8 (351) 222-00-22 Или отправьте заявку на reklama@mikos.ru Получите консультацию наших менеджеров с понедельника по четверг с 9:00 до 18:00, в пятницу с 9:00 до 16:45.

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств». Скачать бланк ОС-6а вы можете в системе КонсультантПлюс. Получите пробный бесплатный доступ к К+ и переходите к скачиванию.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б). Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2). Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

- «Унифицированная форма № ОС-1 – акт о приеме-передаче ОС»;

- «Унифицированная форма № ОС-1а — бланк и образец»;

- «Унифицированная форма № ОС-1б — бланк и образец».

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно скачать ниже по ссылке.

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице.

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.