Содержание

- Внесение изменений в текущем налоговом периоде

- Внесение изменений по окончании налогового периода

- Форма дополнительного листа книги покупок и правила его заполнения

- Пример оформления дополнительного листа книги покупок

- Итоги

- Важные изменения

- Образец книги покупок и продаж с 1 января 2020

- Заполнение книги покупок

- Как исправить ошибки

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Такой способ внесения корректировок и ранее не отрицался налоговиками. Об этом мы вам сообщали на нашем сайте: подробности см. .

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте .

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 16 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 16 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок поможет пример.

Пример

ООО «Мечта» в марте 2020 года отгрузило в адрес ПАО «Фантазия» продукции на сумму 368 000 руб. (в том числе НДС = 61 333,33 руб.). При этом в счете-фактуре итоговая стоимость ошибочно была указана в сумме 386 000 руб. (в том числе НДС = 64 333,33 руб.).

Ошибку заметили уже после окончания квартала и сдачи декларации по НДС за 1-й квартал.

08.07.2019 ООО «Фантазия» получило от ПАО «Мечта» исправленный счет-фактуру. В тот же день бухгалтер ПАО «Фантазия» оформил дополнительный лист к книге покупок за 1-й квартал 2019 года, в котором:

- аннулировал запись о счете-фактуре на сумму 386 000 руб.;

- записал данные исправленного счета-фактуры на сумму 368 000 руб.

Затем бухгалтер ПАО «Фантазия» оформил уточненную декларацию по НДС за 1-й квартал 2020 года, доплатил налог и пени — в результате ошибки заявленный вычет был завышен на 3000 руб. (64 333,33 – 61 333,33).

Как бухгалтер ПАО «Фантазия» оформил дополнительный лист, смотрите в образце.

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Книги покупок и продаж — это учетные документы, которые необходимы для вычисления суммы налога на добавленную стоимость. Их данные полностью переносятся в соответствующие разделы декларации по НДС, поэтому ошибки в заполнении каждой записи критичны.

В формы нередко вносятся изменения — поэтому рассмотрим образец заполнения книги покупок 2020 года.

Важные изменения

С 01.04.2019 вступает в силу Постановление Правительства № 15 от 19.01.2019. Данный нормативно-правовой акт внес очередные изменения в действующее Постановление № 1137, определяющее унифицированные формы книги покупок и продаж, а также дополнительные листы к ним.

Нововведения скорректировали бланки, действовавшие в предыдущей редакции. Применять новые формы обязательно только со второго квартала 2020 г. (с 01.04.2019). Однако запрета на то, чтобы вести уже новые бланки, нет. Следовательно, если компания начнет использовать обновленную книгу продаж до 1 апреля, это не будет являться ошибкой.

Что конкретно изменилось в форме, как работать с обновлениями, какие нововведения начнут действовать с 1 апреля — разобраться во всем этом поможет наша памятка нововведений.

Обновлен бланк книги продаж

Регистр приведен в соответствие с изменениями в налоговом законодательстве. А именно внесены новые графы для отражения сумм НДС по новой ставке 20 %.

Теперь в графе 14 и 17 книги следует устанавливать сведения, исчисленные по новой ставке.

Обратите внимание, что порядок расчетов не изменился. Только используется повышенная ставка налога.

Внесены новые графы 14а и 17а — используются для расчетов налога на добавленную стоимость по старым ставкам. В графе 14а следует указывать стоимость продаж, облагаемых по ставке 18 %, без учета НДС. В графе 17а указывается сумма налога, исчисленная по ставке 18 % или 18/118.

Введен новый бланк дополнительного листа к книге продаж

Внесены аналогичные изменения в шапку табличной части документа: изменены наименование и содержание граф 14 и 17. Введены новые графы 14а и 17а, которые должны содержать сведения о 18 % ставке налога.

Обозначен новый порядок оформления возврата товаров

Из действующих требований по ведению книги продаж полностью исключили правило о том, что в документе необходимо регистрировать счета-фактуры, оформленные на возврат товара, принятого на учет. Отметим, что ранее данное положение действовало только на уровне рекомендаций налоговиков. Теперь норматив введен на законодательном уровне.

Напомним, что инспекция рекомендовала с 01.01.2019 возврат товара оформлять корректировочными счетами-фактурами. Причем без разницы, принят был товар к учету или нет.

Покупатель должен восстановить НДС, принятый к вычету, по корректировочному счету-фактуре, который ему передаст продавец. Покупателю теперь не нужно выставлять счет-фактуру при возврате даже принятого на учет товара.

Отметим, что действующий бланк книги покупок не изменен. Сведения о произведенных покупках в части применения вычета по НДС заполняются в регистр «книга покупок» по старым правилам. Дополнительные листы к книге покупок также не изменились.

Образец книги покупок и продаж с 1 января 2020

Книга продаж и покупок ведется всеми плательщиками НДС и налоговыми агентами по обязательным формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137, — в электронном или бумажном варианте. В конце отчетного периода бумажный документ надо сшить, пронумеровать его страницы и подписать у руководителя организации. Документ в электронном формате подписывается с применением усиленной квалифицированной подписи. Кроме того, эти документы сдаются вместе с декларацией по НДС, которая, как известно, сейчас принимается органами ФНС только в электронном виде.

Как заполняется книга продаж в 2020 году

Необходимо в хронологическом порядке зарегистрировать документы, на основании которых начисляется НДС. Это, в первую очередь, счета-фактуры, выставляемые в случаях, когда организация обязана это сделать, согласно положениям Налогового кодекса РФ, а также контрольные ленты кассовой техники и БСО (бланки строгой отчетности). На первом листе налогоплательщик должен указать свое наименование, ИНН и КПП, а также отчетный период. Особенности составления табличной части:

- Код вида операции (гр. 2) выбирается из перечня к Приказу ФНС России № ММВ-7-3/136@ от 14.03.2016. Самые часто применяемые коды: отгрузка — 01, предоплата за покупку — 02.

- Номер и дата счета-фактуры (графа 3), название покупателя (гр. 7), его ИНН и КПП (гр. 8) записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5.

- При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-ом или 6-ом столбцах (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполнять надо только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС. Код указывают в соответствии с единой товарной номенклатурой внешнеэкономической деятельности союза.

- Для отражения реализации товаров или услуг через посредника (комиссионера, агента) заполняются графы 9 и 10.

- Номер и дата платежного поручения (гр. 11 книги) заполняются, только когда оплата счета-фактуры — это основание для начисления НДС. Например, при получении продавцом аванса за покупку.

- В графе 12 указывается название и код валюты. Заполнение предусмотрено только в отношении иностранной валюты.

- Стоимость реализации или величина полученного аванса за покупку, включая НДС, отражается в графе 13а (для операции в валюте) или 13б (для операции в рублях). Сумму продажи без учета НДС надо показать в столбцах 14, 14а, 15 или 16 в зависимости от применяемой ставки (20 %, 18 %, 10 % или 0 %). При получении аванса эти поля остаются незаполненными. Сумма налога должна быть показана в графе 17, 17а или 18 также в зависимости от ставки. Когда регистрируют корректировочный счет-фактуру, указывают увеличение стоимости товаров (работ или услуг), а также увеличение суммы НДС.

- Если организация или предприниматель применяет освобождение от НДС по статье 145 НК РФ, сумму продаж он покажет по столбцу 19.

Книга продаж должна быть подписана руководителем организации или иным лицом, наделенным соответствующими полномочиями.

По итогам квартала суммируются значения по столбцам с 14 по 19, на основании которых формируется декларация для исчисления суммы обязательств к уплате.

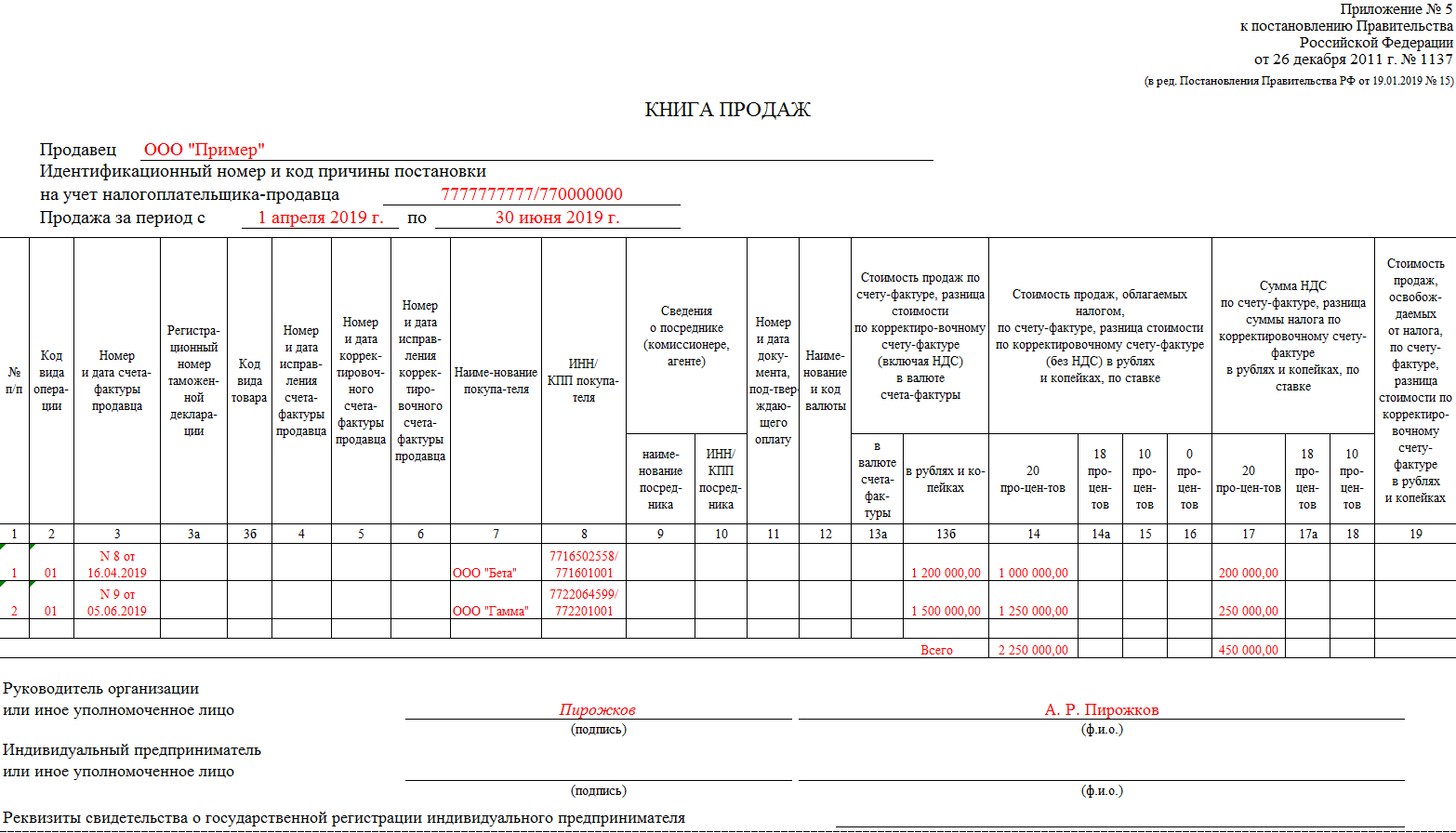

Пример заполнения книги продаж 2020

Продавец: ООО «Пример».

Идентификационный номер и код причины постановки на учет налогоплательщика-продавца: 7777777777/770000000.

Продажа за период с 01.04 по 30.06.2019.

Пример книги

Заполнение книги покупок

При заполнении регистрируются счета-фактуры на покупку товаров, работ или услуг и другие документы, дающие право на налоговый вычет. Например, таможенные декларации на покупку товара, импортируемого в Россию. Записывать документы о покупке следует по мере получения этого права. По счетам-фактурам, оформленным с нарушениями, вычет применять запрещено.

Техническое формирование книги покупок осуществляется схоже с внесением записей в книгу продаж. Заполнение происходит аналогично, только используются данные входящих счетов-фактур. За каждый квартал подводится итог значений по столбцу 16, который используется в декларации по налогу на добавленную стоимость.

Обратите внимание, что по правилам, действующим с октября 2017 года, вместо данных из счета-фактуры в ситуации, когда налогоплательщики не стали его составлять, в книгу покупок следует вносить данные из первичного документа, подтверждающего сделку. Аналогичная норма действует и для книги продаж.

Еще один важный момент: из правил ведения книги покупок был исключен пп. «д» п. 19. В связи с этим в журнал разрешено вносить сведения из счетов-фактур (в том числе корректировочные, исправленные), «полученных на сумму оплаты покупки, частичной оплаты покупок в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов за покупки». Чтобы пользоваться только актуальным, обновленным бланком, нужно скачать бесплатно бланк книги покупок 2020 года.

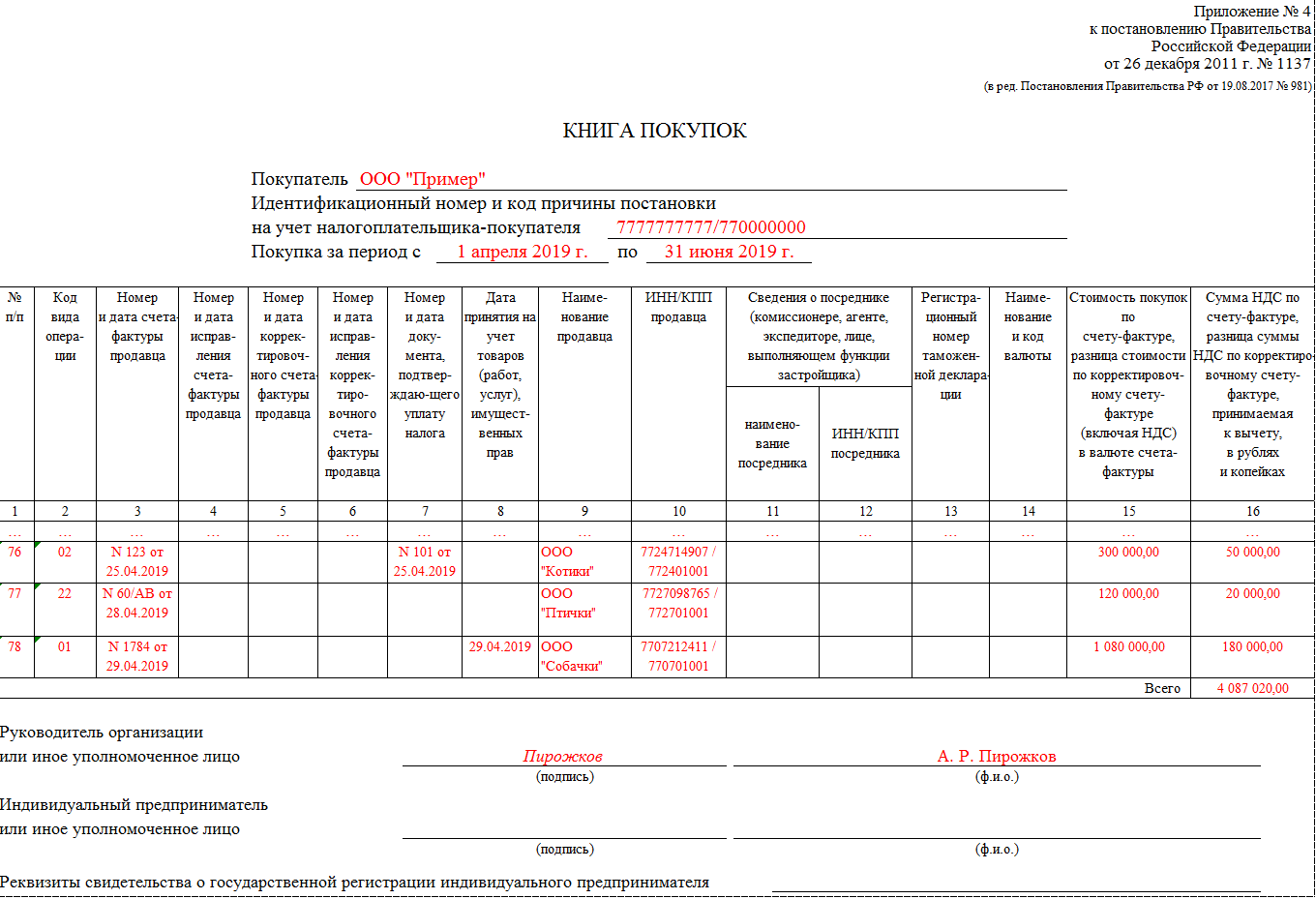

Пример заполнения книги покупок 2020

Покупатель: ООО «Пример».

Идентификационный номер и код причины постановки: 7777777777/770000000.

Покупка за период с 01.04 по 30.06.2019.

Образец заполнения

Как исправить ошибки

Если налогоплательщик обнаружил, что данные счетов-фактур отражены неверно, он должен внести исправления. Для осуществления исправлений существуют два способа. Если ошибка найдена до окончания квартала, неправильную запись надо отразить с отрицательными значениями. Потом снова зарегистрировать счет-фактуру с правильными показателями.

Если ошибка была в прошедшем квартале и декларация по НДС уже сдана, надо выполнить действия, описанные в первом способе, но уже в дополнительном листе книги продаж или покупок. После этого необходимо сдать уточненную декларацию. Формы дополнительных листов также утверждены Постановлением № 1137, однако они претерпели незначительные изменения в 2020 году.