Содержание

- 4 кейса по КИК: чего не нужно делать, если у вас есть доля в иностранной компании

- Кого, когда и как нужно уведомить о КИК

- Что будет, если не сообщить налоговой о КИК и не заплатить налоги

- Как налоговая может узнать о вашей доле в КИК

- Кейсы по КИК: что нужно и чего не нужно делать, если у вас есть доля в иностранной компании

- Что делать собственникам бизнеса за рубежом, чтобы у налоговой не было претензий

- Подача уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях (КИК)

- Срок для подачи уведомления

- Порядок и форма подачи уведомления

- Штраф за неподачу или несвоевременную подачу уведомлений

- Стоимость наших услуг

- Что такое «контролируемая иностранная компания» (КИК)?

- «Контролирующее лицо»

- Какие компании не подпадают под статус КИК?

- Трасты, фонды («фаундации») — выход из ситуации?

- Подача уведомления о КИК: срок, порядок, форма и формат

- Какие необходимо приложить документы?

- Ответственность за несвоевременную подачу уведомления о КИК

- Подача уведомления о прекращении участия в иностранных организациях

- Уведомление о КИК 2018

- Форма уведомления о КИК 2018

- Уведомление о КИК: срок сдачи

- Порядок заполнения уведомления о КИК

- Уведомление о КИК 2018: образец заполнения

- Уведомление об участии в иностранных организациях

- Кто обязан подавать уведомление

- Куда и в какие сроки передавать документ

- Отказ в приеме документа

- А если не подать уведомление

- Правила заполнения уведомления

- Образец заполнения уведомления об участии в иностранных организациях

- Как отправить уведомление

4 кейса по КИК: чего не нужно делать, если у вас есть доля в иностранной компании

В 2017 году российские предприниматели впервые отчитаются о доходах, которые приносят им контролируемые иностранные компании (КИК). Это зарубежные компании, в которых у российского налогоплательщика доля больше 25%. Если доля от 10 до 25%, но 50% фирмы принадлежит российским гражданам или компаниям, это тоже КИК.

10 января Минюст утвердил форму уведомления о КИК. Подать его нужно до 20 марта 2017 года. Если не сделать этого, дело может кончиться штрафом. Какие документы готовить и куда с ними идти? Какие риски возникают, если не подать уведомление? Как налоговая может узнать, что у гражданина есть доля в КИК? Обо всем по порядку.

Кого, когда и как нужно уведомить о КИК

- Если вы приобрели долю в иностранной компании, сообщите об этом в налоговую инспекцию по месту регистрации в течение трех месяцев. Если вы это уже сделали, переходите к следующему пункту. Если нет, уведомление можно подать вместе с документами по КИК. Но придется заплатить штраф за пропуск срока – 50 тыс. руб.

- Подавайте уведомление о КИК в налоговую инспекцию по месту регистрации. Сделать это нужно до 20 марта года, следующего за налоговым периодом, в котором учитывается доля прибыли КИК.

Например, прибыль КИК была получена в 2015 году. Значит, учитываться она будет в 2016 году, поэтому уведомление подавайте до 20 марта 2017 года. - Подготовьте и переведите на русский язык финансовую отчетность КИК. Также нужен русский перевод аудиторского заключения по отчетности. Сроки подачи определяются так же, как и в случае с уведомлением. Единственное отличие – документы нужно подать до 30 апреля.

Переведенные отчетность и заключение за 2015 год подавайте до 30 апреля 2017 года вместе с декларацией НДФЛ за 2016 год. - Доходы от КИК за 2015 год включайте в налоговую декларацию и подавайте ее в инспекцию до 30 апреля 2017 года. Заплатить НДФЛ будет нужно до 15 июля 2017 года.

Первое уведомление о прибыли КИК нужно подать в налоговую до 20 марта 2017 года

Что будет, если не сообщить налоговой о КИК и не заплатить налоги

Если не подать уведомление о КИК, можно получить штраф 100 тыс. руб. За неподачу отчетности и аудиторского заключения – 200 руб. за каждый непредоставленный документ.

Если предприниматель не заплатил налоги с доходов от КИК, его можно привлечь к налоговой ответственности. В таком случае нужно будет заплатить штраф до 40% от суммы неуплаты. Если сэкономить на налогах 900 тыс. руб. и больше, речь пойдет об уголовной ответственности: до трех лет лишения свободы.

Как налоговая может узнать о вашей доле в КИК

- В мае 2016 года было подписано соглашение об автоматическом обмене финансовой информацией. К соглашению присоединились более 80 стран, включая Россию, Швейцарию, Кипр и Сингапур. В ближайшие годы Россия начнет получать информацию от этих стран о счетах российских налогоплательщиков: сколько на счете денег, какие операции совершались, сколько получено дивидендов и т. д.

- Инспекция может запросить информацию у зарубежных коллег в рамках налоговой проверки гражданина или компании.

Налоговая может узнать о КИК гражданина России через систему автообмена налоговой информацией между странами

Кейсы по КИК: что нужно и чего не нужно делать, если у вас есть доля в иностранной компании

На примерах из практики рассмотрим, как действовать, если у вас есть бизнес за рубежом.

1.Ситуация. У меня доля в голландской компании, получаю дивиденды на ее счета. 20% акций мои, остальные принадлежат гражданам Нидерландов. Нужно ли мне подавать уведомление о КИК?

Совет. В такой ситуации подавать уведомление о КИК, сдавать отчетность и платить налог с нераспределенной прибыли не нужно. Если ваша доля в компании меньше 25%, а остальные доли не принадлежат российским гражданам или фирмам, компания не является контролируемой.

2.Ситуация. С 2012 года владею шведской компанией, доля – 100%. Компания занимается только торговлей. Остаток на счетах на конец года – 220 тыс. долларов США. Мне нужно подавать уведомление о КИК?

Совет. Вы должны подать уведомление о КИК и сдать отчетность вместе с налоговой декларацией. Доход от активной деятельности компании более 80% от всей суммы дохода, поэтому платить налог с нераспределенной прибыли не нужно.

Вопрос. Что будет, если я не подам уведомление и не сдам отчетность? Может ли налоговая узнать о моей иностранной компании?

Ответ. Через систему автоматического обмена финансовой информацией налоговая о вашей компании не узнает. Фирма получает доход от активной деятельности, а остаток на счетах меньше 250 тыс. долларов: информацией о таком бизнесе государства не обмениваются. Но налоговая может узнать о компании в рамках запроса при налоговой проверке. В такой ситуации ответственность возникает только за неуведомление об участии в иностранной компании и КИК, а также за неподачу отчетности. О налоговой ответственности речи не идет.

3.Ситуация. У меня 100% акций польской производственной компании. За 2015 год прибыль фирмы – 9 млн руб. Нужно ли мне подавать уведомление о КИК и платить налог с нераспределенной прибыли?

Совет. Подавайте уведомление о КИК и сдавайте финансовую отчетность вместе с декларацией. Платить налог с нераспределенной прибыли вы не должны, потому что прибыль компании меньше 10 млн. руб. Если не сообщить о компании, придется заплатить штраф за неуведомление об участии в иностранной компании и КИК, а также за непредставленную отчетность. Других рисков в этой ситуации нет.

Если годовая прибыль КИК меньше 10 млн. руб., платить налог с нераспределенной прибыли не нужно

4.Ситуация. У меня 100% акций офшорной компании. Фирма владеет недвижимостью – двумя коттеджами на Кипре. Хочу перевести недвижимость на себя, никаких уведомлений не подавал. Что делать?

Совет. До 1 января 2018 года россияне могут перевести на себя активы КИК и не платить за это никаких налогов. Это можно сделать с помощью безналоговой ликвидации иностранной компании. Дополнительный бонус: если вы продадите эти активы в России, то сможете получить налоговый вычет, равный их оценочной стоимости. Чтобы перевести на себя активы КИК:

- подайте уведомление об участии в иностранной компании;

- подайте уведомление о КИК;

- подготовьте отчетность и документы, подтверждающие ликвидацию, и подайте их вместе с декларацией 3-НДФЛ в ИФНС.

Что делать собственникам бизнеса за рубежом, чтобы у налоговой не было претензий

- Если вы приобрели долю в иностранной компании, сообщите об этом в налоговую инспекцию по месту регистрации в течение трех месяцев.

- Если у вас есть контролируемая компания, до 20 марта 2017 года подайте в налоговую уведомление о ее прибыли за 2015 год.

- Переведите финансовую отчетность КИК за 2015 год на русский язык и подайте в инспекцию до 30 апреля 2017 года вместе с декларацией НДФЛ за 2016 год.

- Доходы от КИК за 2015 год включите в налоговую декларацию и подайте ее в инспекцию до 30 апреля 2017 года.

- Учитывайте, что налоговая может узнать о вашей КИК, даже если вы не сообщите об этом сами: через систему автообмена налоговой информацией или с помощью запроса у зарубежных коллег в рамках налоговой проверки.

Услуги > Услуги физическим лицам > Подготовка и подача уведомлений о КИК

Подача уведомления об участии в иностранных организациях и уведомления о контролируемых иностранных компаниях (КИК)

В соответствии с ст.25.14 НК РФ налоговые резиденты РФ — ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА — обязаны уведомить налоговый орган по месту месту жительства или по месту нахождения организации соответственно:

1) о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица);

2) о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

Это ДВА различных вида Уведомлений, которые необходимо подать (или можно не подавать при соблюдении определенных условий, о которых речь пойдет ниже) в налоговый орган лицу, владеющему иностранной компанией.

Рассмотрим последовательно оба варианта.

В соответствии с п.п.1 п.3.1. ст.23 НК РФ налогоплательщик обязан уведомить налоговый орган как о прямом, так и о косвенном участии в иностранных организациях если доля такого участия превышает 10%. При этом, доля косвенного участия в иностранной организации определяется в порядке, установленном ст. 105.2 НК РФ.

Уведомить об участии в иностранных организациях необходимо также в случае, если участие в них осуществляется через номинальных лиц.

Пример.

Вы являетесь бенефициаром Кипрской компании — Вы не директор и не акционер, Вы бенефициар, права которого на компанию возникают на основании трастовой деларации (declaration of trust) — законодательство тем не менее требует, чтобы Вы подали Уведомление как лицо, контролирующее компанию. При этом под «контролем» понимается право оказывать влияние при принятии решения о распределении прибыли компании.

Обязанность по уведомлению лежит также на налогоплательщиках, учредивших так называемую ИСБОЮЛ — иностранную структуру без образования юридического лица (к ним относятся в т.ч. актуальные британские LLP и шотландские LP партнерства). В соответствии с п.2 ст.11 НК РФ под ИСБОЮЛ понимается организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

Срок для подачи уведомления

В соответствии с п.3 ст. 25.14 НК РФ:

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) представляется в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в такой иностранной организации (даты учреждения иностранной структуры без образования юридического лица), являющегося основанием для представления такого уведомления.

Порядок и форма подачи уведомления

Форма и формат уведомления об участии в иностранных организациях утверждены Приказом ФНС РФ от 24 апреля 2015 г. № ММВ-7-14/177@. Стоит отметить, что в соответствии с буквальным толкованием норм данного приказа:

- юридические лица должны направить уведомление исключительно в электронной форме, только по телекоммуникационным каналам связи (ТКС) и только при наличии усиленной квалифицированной электронной подписи (УКЭП)*

- физические лица вправе представить уведомление на бумажном носителе

![]() Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) — (ФОРМА, ОБРАЗЕЦ, БЛАНК — СКАЧАТЬ в формате .pdf)

Уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) — (ФОРМА, ОБРАЗЕЦ, БЛАНК — СКАЧАТЬ в формате .pdf)

* См. Постановление 9-го ААС по делу № А40-24922/16 от 18 августа 2016 года о наложении штрафа, предусмотренного ст. 129.6 НК РФ, на юридическое лицо в связи нарушением срока представления уведомления об участии в иностранных организациях в электронном виде. От себя скажем, что дело довольно интересное, т.к. налогоплательщиком-юридическим лицом были представлены соответствующие уведомления, однако, только на бумажном носителе. В электронном виде аналогичные уведомления были представлены с нарушением срока, предусмотренного действующим законодательством. Суд вставл на сторону налогового органа, указав, что в отношении юридических лиц единственной НАДЛЕЖАЩЕЙ формой подачи уведомления является электронная форма, а единственным надлежащим способом — по ТКС.

Штраф за неподачу или несвоевременную подачу уведомлений

В соответствии с п.2 ст.129.6 НК РФ

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

Указанный штраф является единовременным.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления об участии в иностранных организациях налогоплательщик также вправе на основании п.7 ст.25.14 НК РФ представить в налоговый орган уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.6 настоящего Кодекса.

Стоимость наших услуг

| Услуга | Стоимость руб. |

|---|---|

| Устные консультации на предмет необходимости подачи уведомления об участии в иностранной организации. Анализ корпоративной структуры Клиента |

8 000 руб./час |

| Подготовка Уведомления об участии в иностранных организациях | от 7 000* |

| Подготовка Уведомления о прекращении участия в иностранных организациях | 7 000 |

| Подача Уведомления в налоговый орган по доверенности (для физических лиц на бумажном носителе, для юридических лиц — только электронно через ТКС с применением усиленной КЭП) | 2 500 |

| Письменная консультация в виде правового заключения | от 14 900 |

* В зависимости от сложности корпоративной структуры. В указанную стоимость входит анализ структуры владения, а также устные консультации, связанные с КИК

Что такое «контролируемая иностранная компания» (КИК)?

После того как проанализирован вопрос на предмет необходимости уведомления налогового органа об участии в иностранных организациях необходимо проанализировать вопрос является Ваша иностранная организация КИК — «контролируемой иностранной компанией».

ВАЖНО! Уведомить об участии в иностранных организациях необходимо независимо от того, будут ли данные организации подпадать под признаки КИК или нет. Если иностранные организации подпадают также под критерий КИК, то в налоговый орган должны быть поданы ДВА уведомления.

I. Рассмотрим, какие иностранные организации подпадают под статус КИК — контролируемая иностранная компания. В соответствии с п.1 ст.25.13. НК РФ Контролируемой иностранной компанией (КИК) признается компания:

- Не являющаяся налоговым резидентом РФ;

- Контролирующим лицом которой являются организация и (или) физическое лицо, признаваемые налоговыми резидентами РФ.

II. КИК-ом в соответстветствии с п.2 ст.25.13. НК РФ также признается иностранная структура без образования юридического лица (ИСБОЮЛ), контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами РФ.

«Контролирующее лицо»

Для целей указанных выше пунктов под «контролирующим лицом» в соответствии с п.3 ст.25.13. НК РФ понимается:

- Физическое или юридическое лицо, доля участия которого в этой организации составляет более 25%;

- Физическое или юридическое лицо, доля участия которого в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами РФ, в этой организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 50 процентов.

Контролирующим лицом ИСБОЮЛ признается учредитель (основатель) такой структуры — п.9 ст.25.13 НК РФ. Также контролирующим лицом ИСБОЮЛ признается иное лицо, не являющееся ее учредителем (основателем), если такое лицо осуществляет контроль над ИСБОЮЛ и при этом в отношении этого лица выполняется хотя бы одно из следующих условий — п.12 ст.25.13 НК РФ:

1) такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой;

2) такое лицо вправе распоряжаться имуществом такой структуры;

3) такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

* Лицо НЕ признается контролирующим лицом иностранной организации, если его участие в этой иностранной организации реализовано исключительно через прямое и (или) косвенное участие в одной или нескольких публичных компаниях, являющихся российскими организациями — п.4 ст.25.13. НК РФ.

Какие компании не подпадают под статус КИК?

ВАЖНО! Учредитель (основатель) иностранной структуры без образования юридического лица НЕ признается контролирующим лицом такой структуры, если в отношении этого учредителя (основателя) одновременно соблюдаются все следующие условия:

1) такое лицо не вправе получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично;

2) такое лицо не вправе распоряжаться прибылью (доходом) этой структуры или ее частью;

3) такое лицо не сохранило за собой права на имущество, переданное этой структуре (имущество передано этой структуре на условиях безотзывности). Данное условие, установленное в отношении лица — учредителя (основателя) иностранной структуры без образования юридического лица, признается выполненным, если это лицо не имеет права на получение активов такой структуры полностью или частично в свою собственность в соответствии с личным законом и (или) учредительными документами этой структуры на протяжении всего периода существования этой структуры, а также в случае ее прекращения (ликвидации, расторжения договора);

4) такое лицо не осуществляет иной контроль над этой структурой.

Трасты, фонды («фаундации») — выход из ситуации?

Под ИСБОЮЛ, в первую очередь, понимаются международные трасты и фонды, создаваемые для защиты и управления активами бенефициаров. При грамотном структурировании траста или фонда, а также при соблюдении определенных условий при разработке корпоративных документов данных ИСБОЮЛ возможно создание корпоративного лица формально НЕ подпадающего под статус КИК.

ВАЖНО! Контролирующим лицом может быть признано лицо, формально НЕ подпадающее под указанные признаки, однако фактически осуществляющее управление организацией, выраженное в частности в возможности принимать решение о распределении прибыли, получаемой компанией в ходе своей деятельности.

Таким образом, любая иностранная компания, в которой налоговый резидент РФ является единственным акционером (или бенефициаром при номинальном акционере) будет подпадать под статус КИК для целей налогового законодательства (за исключением случаев, описанных ниже). Наиболее очевидной ситуацией, при которой иностранная компания может не попасть под статус КИК является контроль акций в размере не более 25% компании совместно с иностранными партнерами-инвесторами. Очевидно, что подобная ситуация может сложиться при учреждении «целевой» SPV компании. При этом, напомним, что НЕ подлежит уведомлению контроль над акциями иностранной компании в размере МЕНЕЕ 10%.

Подача уведомления о КИК: срок, порядок, форма и формат

Как было указано в начале данного раздела в соответствии с ст.25.14 НК РФ налоговые резиденты РФ — ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА — обязаны уведомить налоговый орган по месту месту жительства или по месту нахождения организации соответственно:

1) о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

В соответствии с п.2 ст.25.14 НК РФ

Уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании.

Путем вычислений можно прийти к выводу, что первый срок для подачи отчетности по КИК — это 20 марта 2017 года. Далее контролирующее лицо обязано ЕЖЕГОДНО в срок до 20 марта каждого года направлять в налоговый орган по месту регистрации (для физ.лиц) указанное уведомление о КИК.

ПРИМЕР:

Вы зарегистрировали иностранную компанию 27 октября 2017 года. Первое Уведомление о КИК должно быть подано Вами в срок до 20 марта 2019 года по итогам прибыли КИК за 2017 год.

Если компания зарегистрирована в 2017 г., то ее финансовый год заканчивается 31 декабря 2017 г. По итогам прибыли, полученной компанией в 2017 году, в 2018 году акционерам могут быть выплачены дивиденды, следовательно, полученные акционерами в 2018 г. дивиденды должны быть задекларированы ими в 2019 году.

ПРИМЕР:

Вы приобрели акции существующей с 2012 года иностранной компании 27 октября 2017 года. Первое Уведомление о КИК должно быть подано Вами в срок до 20 марта 2018 года.

Т.к. Вы стали владельцем компании, которая уже ведет свою коммерческую деятельность, в 2017 году, то Вы, как новый действующий акционер, в этом же 2017 году вправе получить доход в виде дивидендов по итогам деятельности компании за 2016 год. А следовательно Вы обязаны учесть данный доход при подаче декларации в 2018 году.

Форма и формат Уведомлений о КИК утверждены Приказом ФНС России от 13.12.2016 N ММВ-7-13/679@. Требования к порядку подачи уведолмения о КИК аналогичный требованиям к подаче уведолений об участии в иностранных организациях:

- юридические лица должны направить уведомление о КИК исключительно в электронной форме, только по телекоммуникационным каналам связи (ТКС) и только при наличии усиленной квалифицированной электронной подписи (УКЭП)*

- физические лица вправе представить уведомление о КИК на бумажном носителе

![]() Уведомление о КИК до 20 марта 2017 г. (ФОРМА, ОБРАЗЕЦ, БЛАНК — СКАЧАТЬ в формате .pdf)

Уведомление о КИК до 20 марта 2017 г. (ФОРМА, ОБРАЗЕЦ, БЛАНК — СКАЧАТЬ в формате .pdf)

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик также вправе на основании п.7 ст.25.14 НК РФ представить в налоговый орган уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.6 настоящего Кодекса.

Какие необходимо приложить документы?

Требований по обязательному приложению документов к Уведомлению о КИК законодательно НЕ предусмотрено. Однако в одном из листов Уведомления необходимо указать сведения о дате подготовке финансовой отчетности и дате аудиторского заключения.

Из чего можно сделать вывод, что ФИНАНСОВАЯ ОТЧЕТНОСТЬ должна быть подготовлена в любом случае в обязательном порядке либо в соответствии с местным законом и стандартом подготовки финансовой отчетности, либо по МСФО.

АУДИТ же должен быть проведен (даже, если его проведение НЕ явялется обязательным) в том случае, если Уведомление подается в отношении факта владения иностранной компанией, с которой у России нет соглашения об обмене налоговой информацией. При этом аудиторское заключение не должно содержать отрицательного мнения.

Пример.

НЕ требуется проводить аудит финансовой отчетности для Гонконга, Великобритании, Европейских юрисдикций и иных, т.к. у России имеются заключенные с ними Соглашения об избежании двойного налогообложения.

ТРЕБУЕТСЯ провести добровольный аудит для всех оффшорных компаний: Белиз, Сейшеллы, БВО и т.д.

После подготовки отчетности и проведения аудита и подачи Уведоления необходимо быть готовым к тому, что сотрудники ФНС «в рамках уточнения сведений, заявленных в Уведомлении» запросят предоставить документы, подтверждающие заявленные сведения. После поступления указанных требований в ФНС необходимо будет предоставить переведенные копии финансовой отчетности и аудиторского заключения (требований о наличии апостиля и нотариальном заверении перевода — нет). Как показывает пратика, после предоставления указанных документов вопросов со стороны ФНС более не поступает.

Ответственность за несвоевременную подачу уведомления о КИК

В соответствии с п.1 ст.129.6 НК РФ

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях за календарный год или представление контролирующим лицом в налоговый орган уведомления о контролируемых иностранных компаниях, содержащего недостоверные сведения,

влечет взыскание штрафа в размере 100 000 рублей по каждой контролируемой иностранной компании, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения.

То есть, если налогоплательщик, зарегистрировавший иностранную компанию со 100% участиием, не направит в налоговый орган ДВА уведомления (как того требуют новые правила), то он будет подвергнут ответсвенности в виде штрафа в размере 150 000 руб. (50 000 руб. + 100 000 руб.).

| Услуга | Стоимость руб. |

|---|---|

| Устные консультации на предмет необходимости подачи уведомления о КИК. Анализ корпоративной структуры Клиента | 8 000 руб./час |

| Подготовка Уведомления о КИК | от 15 000* |

| Подача Уведомления в налоговый орган по доверенности (для физических лиц на бумажном носителе, для юридических лиц — только электронно через ТКС с применением усиленной КЭП) | 2 500 |

| Письменная консультация в виде правового заключения | от 500 евро |

* В зависимости от сложности корпоративной структуры. В указанную стоимость входит анализ структуры владения, а также устные консультации, связанные с КИК

Комментарий юриста КГ «ГидПрава».

Из написанного выше можно сделать вывод, что вначале налоговый орган хочет видеть информацию о том, что у физического лица появилась иностранная компания, через которую он ведет свой бизнес. А далее налоговики требуют ежегодно направлять уведомления о прибыли, полученной данной иностранной компанией, чтобы в дальнейшем решить, какую часть из полученной прибыли обложить налогом в РФ.

Подача уведомления о прекращении участия в иностранных организациях

В случае прекращения участия в иностранных организациях (прекращения (ликвидации) иностранных структур без образования юридического лица) налогоплательщик информирует об этом налоговый орган путем подачи соответствуюющего Уведомления в срок не позднее трех месяцев с даты прекращения участия (с указанием даты окончания участия в иностранной организации (даты прекращения (ликвидации) иностранной структуры без образования юридического лица) — 4 абз. п.3 ст.25.14. НК РФ.

Также информируем Вас о том, что сведения о доходе, полученном от участии в КИК, а также в некоторых случаях и нераспределенную прибыль КИК необходимо отразить в декларации 3-НДФЛ (в листе «доход от источников за пределами РФ»). Услуги по подготовке и подаче деклараций 3-НДФЛ Вы можете найти на нашей странице: Подготовка и подача деклараций физических лиц (3-НДФЛ)

Более подробную информацию о КИК, деоффшоризации и амнистии капиталов Вы можете найти на странице КИК. Деоффшоризации. Амнистия капиталов — «ГидПрава» — Международное налоговое планирование

Уведомление о КИК 2018

Актуально на: 16 марта 2018 г.

Если организация или физлицо, признаваемые налоговыми резидентами РФ, контролируют иностранную организацию, не являющуюся налоговым резидентом РФ, либо иностранную структуру без образования юридического лица, такая иностранная организация (структура) признается контролируемой иностранной компанией (КИК) (п.п.1,2 ст. 25.13 НК РФ).

Что значит контролировать в целях признания КИК, указано в ст. 25.13 НК РФ. Контроль включает, к примеру, возможность оказывать определяющее влияние на решения, принимаемые иностранной организацией по распределению полученной прибыли.

Например, контролирующим лицом иностранной организации признается организация, доля участия которой в «иностранце» составляет более 25%, при этом такая доля не предусматривает исключительно прямое или косвенное участие через публичные российские организации.

Наличие у организации или физлица КИК обязывает их уведомлять налоговую инспекцию о таких «иностранцах» (пп. 3 п. 3.1 ст. 23 НК РФ).

Форма уведомления о КИК 2018

Уведомление об участии в КИК подается по форме, утв. Приказом ФНС от 13.12.2016 № ММВ-7-13/679@.

Скачать бланк Уведомления о контролируемых иностранных компаниях (форма по КНД 1120416) в формате PDF можно здесь.

Контролирующая организация представляет уведомление по месту ее нахождения, а физлицо, контролирующее иностранную компанию, – по месту своего жительства (п. 3.1 ст. 23 НК РФ).

Приведенную выше форму уведомления не нужно путать с Уведомлением об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (форма по КНД 1120411) (утв. Приказом ФНС от 24.04.2015 № ММВ-7-14/177@).

Организации должны представлять Уведомление о КИК в электронном виде, а физлица могут выбирать – сдавать его по электронке или на бумаге (п. 4 ст. 25.14 НК РФ).

Уведомление о КИК: срок сдачи

Уведомление о КИК когда подавать? А нужно ли подавать уведомление о КИК ежегодно?

Уведомление о КИК нужно подавать не позднее 20 марта года, следующего за годом, в котором контролирующее лицо признало доход в виде прибыли КИК, который облагался НДФЛ или налогом на прибыль (п. 2 ст. 25.14 НК РФ).

Соответственно, если такой доход в прошлом году не признавался, подавать уведомление о КИК в этом году не придется.

Порядок заполнения уведомления о КИК

Порядок заполнения Уведомления о КИК приведен в Приложении № 2 к Приказу ФНС от 13.12.2016 № ММВ-7-13/679@.

К общим требованиям по заполнению Уведомления можно отнести следующие:

- заполняется в одном экземпляре от руки чернилами черного или синего цвета или с использованием компьютера;

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать на бумажном носителе, скрепление листов, приводящее к порче бумажного носителя;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей производится заглавными печатными символами;

- при распечатке Уведомления на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Уведомление состоит из титульного листа, листа «Сведения о физическом лице», а также листов А, А1, Б, Б1, В, Г, Г1, Г2.

Если информация в каких-либо листах не имеет отношения к отчитывающимся организации или физлицу, эти листы сдаются, но не заполняются.

Если нужно заполнить информацию о нескольких иностранных организациях или структурах, заполняются, соответственно, несколько листов А – Г2.

Подробный порядок заполнения каждого листа Уведомления приведен в Приложении № 2 к Приказу ФНС от 13.12.2016 № ММВ-7-13/679@.

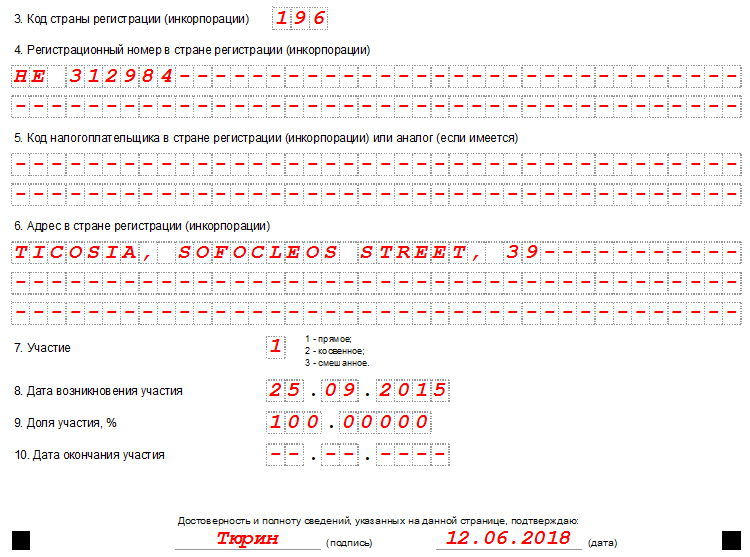

Уведомление о КИК 2018: образец заполнения

Приведем для Уведомления о КИК пример заполнения в отношении контролируемой иностранной компании, в которой доля прямого участия российской организации составляет 75%.

Уведомление об участии в иностранных организациях

Необходимость в формировании уведомления об участии в иностранных организациях появилась относительно недавно – с января 2015 года. Для ряда лиц этот документ является обязательным, при этом его составление происходит по определенной форме У-ИО.

ФАЙЛЫ

Скачать пустой бланк уведомления об участии в иностранных организациях .xlsСкачать образец уведомления об участии в иностранных организациях .xls

Кто обязан подавать уведомление

Данный документ должны подавать:

- граждане России;

- лица с двойным гражданством;

- те, кто вообще не имеет гражданства;

- предприятия и организации.

Кроме того, обязанность по формированию документа лежит и на некоторых иностранных компаниях, в том числе тех, которые имеют в пределах РФ подразделения и филиалы и считаются, соответственно, налогоплательщиками нашей страны.

Поводом для подачи уведомления становится как вступление в участники иностранной организации, так и выход из нее. При «переформатировании» долей также следует уведомить об этом контролирующие органы.

Куда и в какие сроки передавать документ

Уведомление подается в местное территориальное отделение налоговой службы, в период не позже тридцати дней (по календарю) с даты «входа», изменения доли или «выхода» из иностранной организации.

Отказ в приеме документа

Иногда налоговики могут отказать в приеме подаваемых документов. Уведомление об участии в иностранных организациях в данном случае – не исключение. Правда, перечень поводов для отказа не такой уж и длинный:

- неправильно заполненная форма;

- не предоставление оригиналов сопутствующих документов;

- плохое качество копий.

Для исправления ситуации нужно исправить все недочеты и подать заявление повторно.

А если не подать уведомление

Неисполнение обязанности по передаче уведомления об участии в иностранных организациях может привести к серьезным последствиям в виде достаточно крупного штрафа (до нескольких десятков тысяч рублей).

При этом следует помнить о том, что целенаправленное сокрытие данного факта также ничем хорошим не закончится, поскольку на сегодняшний день налоговики имеют доступ к разным источникам информации (в том числе содействуют с налоговыми службами других государств в плане обмена сведениями).

Правила заполнения уведомления

Если вам понадобилось сформировать и отправить в налоговую инспекцию уведомление об участии в иностранных организациях, рекомендуем воспользоваться предлагаемыми ниже советами и посмотреть образец заполнения документа.

Для начала напомним о том, что бланк уведомления имеет унифицированный вид и он обязателен для применения.

Заполняя его, рекомендуем придерживаться нескольких несложных правил.

- Вносить сведения в форму можно как от руки (но только шариковой ручкой синего, черного или фиолетового цвета) так и в печатном виде на компьютере.

- Слова необходимо писать большими заглавными буквами, разборчиво, так чтобы было читаемо и понятно.

- Допускать в бланке ошибки, делать помарки нельзя. Если оплошность все же случилась, не следует исправлять ее, лучше заполнить другую форму. И уж, разумеется, запрещается указывать в уведомлении заведомо недостоверную информацию – при обнаружении таких фактов последствия могут быть самыми неприятными.

Если после того, как уведомление было отправлено, налогоплательщик вдруг обнаруживает, что в нем была какая-то неточность, он вправе подать уточненное уведомление – никаких санкций за это не предусмотрено, главное – соблюсти сроки.

Образец заполнения уведомления об участии в иностранных организациях

Заполнение первого листа

На первую страницу вверху уведомления вносятся данные о налогоплательщике: реквизиты компании, ее полное наименование (с расшифрованным организационно-правовым статусом). Здесь же указывается номер корректировки, код налогового органа и код налогоплательщика, причина формирования документа.

Нижняя часть страницы делится на два раздела. В левом сначала нужно указать код уведомителя (расшифровка дается тут же), затем внести его персональные и контактные данные, поставить подпись и дату заполнения.

Заполнение второго листа

Вторая страница уведомления заполняется в том случае, если речь ведется от имени физического лица. При этом, как уже говорилось выше, не играет роли то, является ли он гражданином только Российской Федерации, имеет двойное гражданство или вообще никакого. Вся информация, сюда вносимая, должна соответствовать паспорту или иному документу, удостоверяющему личность. Если уведомитель оставляет эту страницу пустой, он все равно должен поставить под ней свою подпись и дату (то же касается и других страниц документа).

Заполнение третьего листа

На третьей странице содержатся сведения об иностранной организации, о которой идет речь. Сначала сюда нужно вписать ее название, причем на русском и английском языке.

Ниже вписывается код страны, регистрационный номер компании и адрес ее фактического местоположения, прочие известные данные. Затем следует отметить, какое отношение к организации имеет уведомитель: непосредственное, косвенное или и то и другое, число, месяц, год возникновения участия, долю и дату окончания (последнее — если документ подается в связи с выходом из организации).

Заполнение четвртого листа

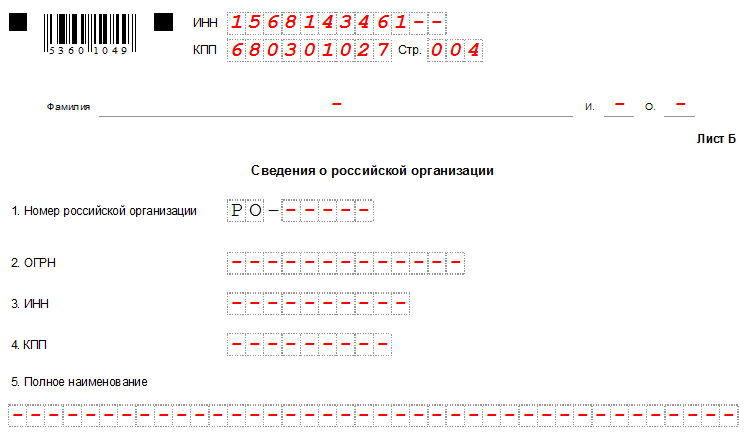

Четвертая страница включает в себя информацию о российской компании-участнике иностранной организации. Вносимые сюда сведения должны быть идентичны учредительным бумагам фирмы.

Заполнение пятого листа

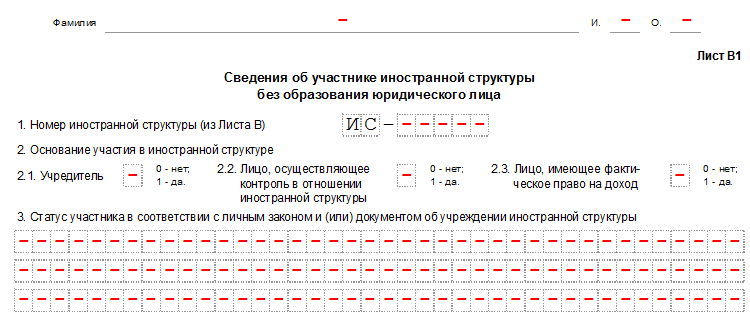

На пятую страницу вписываются данные об участии в иностранной структуре без образования юр. лица (т.е. партнерстве, фонде, трасте, товариществе и т.п.).

Заполнение шестого листа

На шестой странице указывается статус участника иностранной структуры без образования юр. лица, (т.е. кем является заявитель: учредителем такой компании, получателем дохода или контролирующим субъектом).

Заполнение седьмого листа

Наконец, последняя — седьмая страница, — раскрывает порядок косвенного участия уведомителя в иностранной компании: здесь указываются все звенья цепи, в которую входит иностранная организация, в которой, в свою очередь участвует уведомитель, а также прописываются порядковый номер его участия и принадлежащая ему доля.

Как отправить уведомление

Для отправки в налоговую службу уведомления можно воспользоваться одним из нескольких вариантов:

- Наиболее надежный и простой – отнести заполненную форму в налоговую лично и передать ее из рук в руки специалисту.

- Можно переправить уведомление с представителем, при том условии, конечно, что у него при себе будет иметься доверенность, заверенная в нотариальной конторе.

- И еще один способ: отослать документ заказным письмом с уведомлением о вручении через обычную почту – это займет больше времени, но зато гарантирует то, что уведомление будет получено налоговиками.