Содержание

- Образец протокола о ликвидации ООО

- Утверждение ликвидационного баланса

- Протокол об утверждении промежуточного ликвидационного баланса

- Ликвидационный баланс

- Утверждение ликвидационного баланса

- Бухгалтерская отчетность

- Должен быть нулевым или нет

- Протокол об утверждении ликвидационного баланса

- Какая оценка имущества используется при составлении

- Кто утверждает ликвидационный баланс — учредитель или ликвидатор

- Как оформить решение об утверждении промежуточного баланса?

- Уведомление об утверждении промежуточного баланса

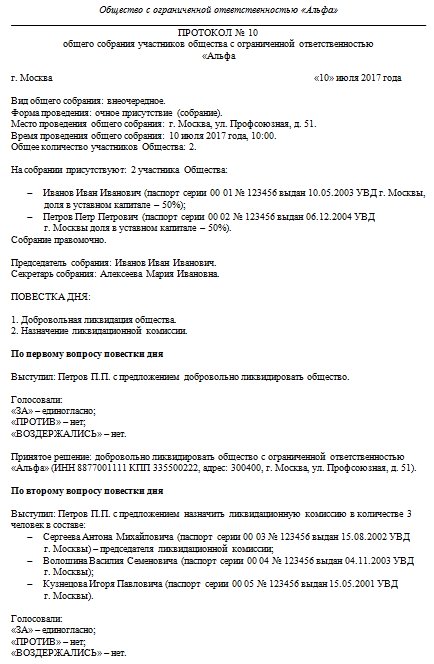

Образец протокола о ликвидации ООО

Протокол о ликвидации ООО — это документ, который оформляется на начальном этапе закрытия предприятия. Он составляется по результатам собрания участников предприятия. Рассмотрим подробнее, как правильно подготовить этот документ и какие сведения в должны быть в нем указаны. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Довольно часто руководители сталкиваются с необходимостью ликвидации организации. Это может быть связано с различными причинами, но вне зависимости от них необходимо выполнить многоступенчатую процедуру закрытия. В частности, она включает в себя составление протокола о ликвидации. Разберемся в этом материале, как правильно составить этот документ и какие формальности необходимо при этом выполнить.

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках. Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале.

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Утверждение ликвидационного баланса

После принятия решения о ликвидации и закреплении этого намерения на бумаге уполномоченное лицо обязано уведомить об этом налоговые органы в течение трех рабочих дней. Для этого подается уведомление по форме Р15001, заверенное нотариусом, а также протокол. Кроме того, о закрытии предприятия в тот же срок необходимо уведомить ПФР и ФСС.

Затем необходимо сообщить контрагентам о ликвидации предприятия и разместить соответствующую информацию в «Вестнике государственной регистрации». Также за два месяца до увольнения сотрудников руководство сообщает в Центр занятости о намерении закрыть предприятие. Согласно пункту 1 статьи 81 ТК РФ сообщить об этом необходимо и самим сотрудникам организации.

Через два месяца после публикации информации о ликвидации ООО необходимо составить промежуточный ликвидационный баланс. Этот документ является реальным отражением финансового состояния предприятия. Промежуточный баланс составляется спустя два месяца после извещения всех кредиторов и контрагентов о ликвидации организации. Обычно этот документ подготавливает бухгалтерия или ликвидационная комиссия. В настоящее время законодательные нормы не содержат его унифицированную форму. Поэтому на каждом предприятии самостоятельно разрабатывают бланк. Промежуточный ликвидационный баланс утверждается соответствующим протоколом. Образец протокола об утверждении промежуточного ликвидационного баланса представлен ниже.

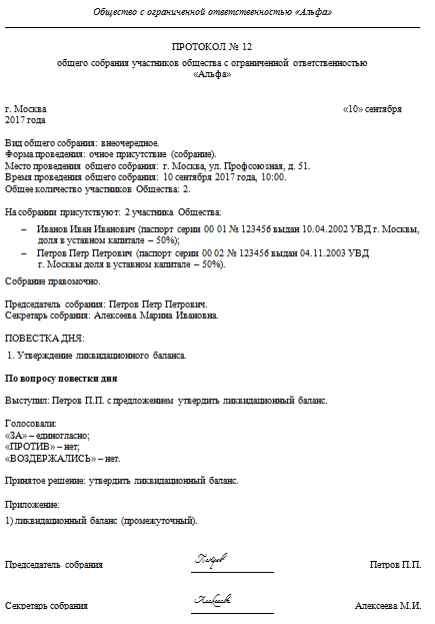

После того как произведен расчет с кредиторами и сотрудниками по всем долгам, а также доведены до конца все судебные процессы, специальная комиссия может приступить к составлению окончательного ликвидационного баланса. Он, так же как и промежуточный, утверждается соответствующим протоколом. Образец протокола об утверждении ликвидационного баланса в 2019 году представлен ниже.

Протокол об утверждении промежуточного ликвидационного баланса

Здравствуй, Регфорум!

Если в ликвидируемом ООО не один участник, а несколько, то на второй стадии ликвидации будет нужен такой документ, как протокол об утверждении промежуточного ликвидационного баланса. Образец для скачивания есть во вложении.

После того, как прошел 2-месячный срок после публикации в “Вестнике государственной регистрации” (если срок больше 2 месяцев не был указан при подаче публикации, хотя обычно так не делают), ликвидатор хозяйственного общества составляет промежуточный ликвидационный баланс (или сокращенно “ПЛБ”). Это по сути копия бух. баланса, он отображает на момент составления все активы, пассивы, задолженности (если они есть) ликвидируемого общества. После составления ПЛБ, его должны утвердить участники на общем собрании, результаты которого будут зафиксированы в протоколе.

В приложенном образце протокола о составлении промежуточного ликвидационного баланса предусмотрен и лист регистрации участников.

Заодно читайте основную статью о документах, необходимых при ликвидации ООО.

Сопутствующие файлы:

Протокол общего собрания участников о ликвидации — 1 этап

Протокол общего собрания участников о ликвидации — 3 этап

>Ликвидационный баланс. Окончательные расчеты с учредителями

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Ликвидационный баланс

Ликвидационный баланс составляется после расчетов с кредиторами. Цель такого баланса — отразить информацию об активах, которые остались у компании после погашения долгов и получения дебиторской задолженности, но до расчетов с собственниками.

Имущество, оставшееся после удовлетворения их требований, передается собственникам компании (п. п. 5 и 7 ст. 63 ГК РФ).

Это распределение производится на основании ст. 58 Закона N 14-ФЗ. Она тоже устанавливает специальную очередность, а именно:

— в первую очередь осуществляется выплата участникам общества распределенной ранее, но не выплаченной части прибыли (в балансе эта задолженность отражается по счету 75 «Расчеты с учредителями», субсчет «Дивиденды»);

— во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками пропорционально их долям в уставном капитале общества.

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Окончательный ликвидационный баланс представляется собственникам после завершения всех ликвидационных операций (реализации имущества, истребования дебиторской задолженности, погашения кредиторской задолженности).

В этом последнем балансе собственники видят объем и состав имущества, оставшегося после расчетов с кредиторами и подлежащего распределению между собственниками.

Этот баланс им нужен для принятия решения о том, какое именно имущество кому будет передаваться (если на балансе есть не только деньги, но и неденежные активы тоже).

Утверждение ликвидационного баланса

Согласно ст. 22 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» ликвидационный баланс утверждается общим собранием акционеров.

В обществах с ограниченной ответственностью утверждение ликвидационного баланса относится к компетенции общего собрания участников (ст. 33 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Утверждение ликвидационного баланса может быть оформлено путем проставления учредителями соответствующих отметок на самом документе или в виде приложения к ликвидационному балансу решения о его утверждении.

Бухгалтерская отчетность

Письмом ФНС России от 07.08.2012 N СА-4-7/13101 было обращено внимание на то, что организация, находящаяся в процессе ликвидации, обязана сдавать бухгалтерскую отчетность в общем порядке. Каких-то особых требований к форме и содержанию отчетности ликвидируемой организации не предъявляется, кроме заключительной бухгалтерской отчетности.

Статья 17 Закона о бухгалтерском учете обязывает составлять последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

При этом указано, что последняя отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Таким образом, такая бухгалтерская (финансовая) отчетность формируется на основе утвержденного ликвидационного баланса и сведений о фактах хозяйственной жизни за период с даты утверждения данного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юрлица.

Подавать ликвидационный баланс в инспекцию не требуется (см. Письмо Минфина России от 04.03.2015 N 03-02-07/1/11378).

После продажи имущества и окончательного расчета с кредиторами ликвидационная комиссия составляет баланс, на основании которого принимается решение о распределении оставшегося имущества компании между собственниками.

Рассмотрим эту ситуацию на примерах.

Пример

ООО приняло решение о ликвидации.

Ликвидационный баланс на момент закрытия фирмы выглядит так:

|

Актив |

Пассив |

||

|

Наименование статьи баланса |

Сумма (руб.) |

Наименование статьи баланса |

Сумма (руб.) |

|

Основные средства |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

100 000 |

|

|

Запасы |

60 000 |

Добавочный капитал (без переоценки) |

70 000 |

|

НДС по приобретенным ценностям |

Нераспределенная прибыль (непокрытый убыток) |

(110 000) |

|

|

Дебиторская задолженность |

Заемные средства |

||

|

Денежные средства и денежные эквиваленты |

|||

|

Баланс |

60 000 |

Баланс |

60 000 |

В бухгалтерском учете баланс будет закрыт следующими проводками:

Дебет 83 Кредит 80

— 70 000 руб. — добавочный капитал присоединен к уставному капиталу;

Дебет 80 Кредит 84

— 110 000 руб. — списан убыток;

Дебет 80 Кредит 75

— 60 000 руб. — имущество распределено между учредителями;

Дебет 75 Кредит 10

— 60 000 руб. — имущество получено учредителями.

Пример

В ООО два участника, доли каждого из которых в уставном капитале составляют 30% (юрлицо) и 70% (физлицо).

Размер уставного капитала — 100 000 руб.

Согласно ликвидационному балансу нераспределенная прибыль общества составляет 1 000 000 руб. Кредиторской задолженности нет, она погашена.

Итого пассивов — 1 100 000 руб. (100 000 + 1 000 000).

То есть все пассивы представлены собственным капиталом.

Активы — денежные средства на расчетном счете в сумме 1 100 000 руб.

При выплатах участникам ООО выступает налоговым агентом.

С 01.01.2015г. подлежат удержанию и перечислению в бюджет налоги по ставке 13%: у юрлица — налог на прибыль в сумме 42 900 руб. ((1 100 000 руб. x 30% руб.) x 13%), у физлица — НДФЛ в сумме 100 100 руб. (1 100 000 руб. x 70% x 13%).

В этой ситуации бухгалтер ООО применит проводки:

Дебет 80 Кредит 75

— 100 000 руб. — списан уставный капитал;

Дебет 84 Кредит 75

— 1 000 000 руб. — распределена прибыль;

Дебет 75 Кредит 68

— 143 000 руб. (42 900 + 100 100) — удержаны налоги из доходов участников;

Дебет 68 Кредит 51

— 143 000 руб. — перечислены удержанные налоги;

Дебет 75 Кредит 51

— 957 000 руб. (1 100 000 — 143 000) — произведены выплаты участникам.

Остатки в балансе на дату ликвидации будут нулевыми.

Если коммерческая организация завершает свою деятельность, то необходимо разрешить судьбу её имущества. В активе у компании имеется различная собственность, долги, права требования и так далее. Для подведения итогов хозяйственной деятельности составляется ликвидационный баланс. Это бухгалтерский документ, который оформляется по определённому алгоритму.

Должен быть нулевым или нет

В законодательстве нет однозначного указания по поводу того, должно оставаться имущество у организации после ликвидации, или нет.

Если баланс нулевой, то есть, у компании не осталось никакого имущества, то оформить ликвидацию будет проще. Не будет необходимости решать судьбу собственности, которая останется после закрытия фирмы. Поэтому обычно имущество передаётся учредителям после утверждения ликвидационного баланса, но до подачи заявления по форме Р 16001 в налоговую.

Руководству организации следует уладить данный вопрос. Возможно, инициировать банкротство или перевести долг.

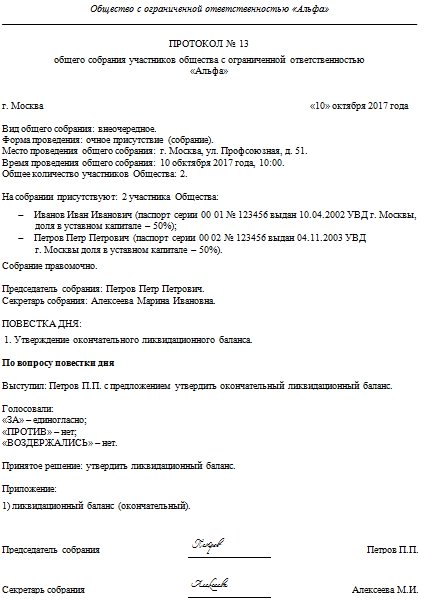

Протокол об утверждении ликвидационного баланса

Для утверждения данного документа необходимо созвать внеочередное собрание участников компании. Протокол составляется по стандартной схеме и имеет следующие разделы:

- Сведения об организации – наименование, место нахождения, ИНН;

- Данные о мероприятии: дата и место проведения собрания, время его открытия и закрытия, форма проведения;

- Список присутствующих лиц (или организаций, которые прислали своих представителей) с указанием количества голосов каждого из них;

- Повестка дня. В ней должно быть несколько вопросов:

- выбор органов собрания (председателя и секретаря);

- утверждение ликвидационного баланса;

- направление налоговой службе заявления о завершении процедуры ликвидации.

- Далее отражается ход собрания. Каждый вопрос обсуждается и выносится на голосование. В протоколе записывается количество голосов «за» и «против»;

- В конце протокола ставятся подписи, должности, фамилии и инициалы председателя и секретаря.

Какая оценка имущества используется при составлении

При составлении данного документа учитывается балансовая стоимость имущества. При необходимости расчётов с кредиторами организации, может быть произведена оценка сторонним специалистом. Это требуется, если компания прекращает свою деятельность в результате банкротства.

Кто утверждает ликвидационный баланс — учредитель или ликвидатор

Утверждение баланса происходит в органе, который принял решение о начале процесса ликвидации. Обычно это собрание участников или акционеров.

Процесс составления ликвидационного баланса нередко осложняется отсутствием многих бухгалтерских документов. Составление относительно простого документа нередко оказывается работой на много месяцев.

Ликвидационный баланс (ЛБ) — это бухгалтерский регистр, который отражает аспекты имущественного состояния ликвидируемой организации.

Порядок и регламент формирования ЛБ регулируется следующими нормативно-правовыми актами:

- ФЗ от 26.10.2002 № 27-ФЗ «О банкротстве»;

- Гражданским кодексом Российской Федерации;

- ФЗ от 26.12.1995 (в ред. от 26.12.2015) № 208-ФЗ «Об акционерных обществах»;

- приказом Минфина от 28.12.10 г. № 191н — для бюджетных организаций;

- указаниями Банка России от 12.11.09 г. № 2332-У — для кредитных организаций.

По факту составления документа производится его утверждение.

Документ подписывается учредителями организации и согласовывается органом, принявшим решение о его ликвидации, либо уполномоченным государственным органом (п. 6 ст. 63 ГК РФ).

Вместе с заявлением по форме Р16001 о государственной регистрации юридического лица в связи с его ликвидацией в территориальную налоговую инспекцию предоставляются решение и протокол об утверждении ЛБ.

В решении должна содержаться следующая информация:

- Наименование учреждения.

- Форма проводимого собрания и фактический адрес его проведения, время начала и окончания собрания.

- Ф.И.О. лиц, присутствовавших на собрании.

- Обозначенная повестка дня и перечисленные вопросы, по которым присутствующим необходимо вынести решение.

- Принятые решения по обозначенным вопросам.

Протокол об утверждении промежуточного ликвидационного баланса (образец)

В процессе ликвидации ООО участники (участник) общества принимают ряд решений. Сначала принимается решение о ликвидации общества и назначении ликвидационной комиссии или ликвидатора. Затем принимается решение об утверждении промежуточного ликвидационного баланса (образец смотрите ниже), и в конечном итоге утверждается ликвидационный баланс общества.

Все эти решения необходимо правильно оформить и соблюсти процедуру их принятия. Это особенно важно для компаний с несколькими участниками. Нарушения, допущенные при проведении собрания участников общества (например, неуведомление о собрании или ненадлежащее уведомление всех участников компании, нарушение порядка голосования, неправильное оформление протокола общего собрания (далее – ОС) и другие), могут привести к значительным осложнениям при проведении ликвидации, в том числе признанию ее незаконной.

Как оформить решение об утверждении промежуточного баланса?

Закон не содержит обязательной формы такого решения, поэтому вопрос о том, как оформить такое решение, учредители решают самостоятельно. На практике применяются следующие варианты:

- протокол ОС (в случае, когда в обществе несколько участников);

- решение одного учредителя (когда участник один);

- проставление отметки на промежуточном балансе о его утверждении.

При оформлении протокола ОС следует учесть требования к заверению протоколов ОС. Порядок заверения протоколов ОС целесообразно прописывать в уставе общества. В противном случае, если такой порядок не предусмотрен, для этого придется приглашать нотариуса.

Скачать протокол об утверждении промежуточного ликвидационного баланса (образец заполнения)

Уведомление об утверждении промежуточного баланса

Составление промежуточного баланса – важный этап процесса ликвидации. В этом балансе отражается финансовое положение общества (его имущество, долги, обязательства перед кредиторами и бюджетом). На основании этого баланса в дальнейшем организуется работа по погашению долгов общества и распределению оставшегося имущества между учредителями.

В связи с этим закон предусматривает обязательное уведомление налоговой службы о принятии решения об утверждении такого баланса. Для уведомления налоговиков направляется заявление по форме Р15001.

Обновление: 9 августа 2017 г.

В процессе ликвидации ООО участники (участник) общества принимают ряд решений. Сначала принимается решение о ликвидации общества и назначении ликвидационной комиссии или ликвидатора. Затем принимается решение об утверждении промежуточного ликвидационного баланса (образец смотрите ниже), и в конечном итоге утверждается ликвидационный баланс общества.

Все эти решения необходимо правильно оформить и соблюсти процедуру их принятия. Это особенно важно для компаний с несколькими участниками. Нарушения, допущенные при проведении собрания участников общества (например, неуведомление о собрании или ненадлежащее уведомление всех участников компании, нарушение порядка голосования, неправильное оформление протокола общего собрания (далее – ОС) и другие), могут привести к значительным осложнениям при проведении ликвидации, в том числе признанию ее незаконной.

Составление промежуточного баланса – важный этап процесса ликвидации. В этом балансе отражается финансовое положение общества (его имущество, долги, обязательства перед кредиторами и бюджетом). На основании этого баланса в дальнейшем организуется работа по погашению долгов общества и распределению оставшегося имущества между учредителями.

В связи с этим закон предусматривает обязательное уведомление налоговой службы о принятии решения об утверждении такого баланса. Для уведомления налоговиков направляется заявление по форме Р15001.

Каков порядок ликвидации ООО и распределения имущества ликвидируемого ООО в пользу единственного участника?

16 августа 2018

1. В соответствии с п. 1 ст. 57 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) общество с ограниченной ответственностью (далее — ООО, общество) может быть ликвидировано добровольно в порядке, установленном Гражданским кодексом РФ, с учетом требований Закона N 14-ФЗ и устава общества. Порядок ликвидации общества определяется Гражданским кодексом РФ и другими федеральными законами (п. 5 ст. 57 Закона N 14-ФЗ).

В Гражданском кодексе РФ основания и порядок ликвидации юридического лица установлен ст.ст. 61-64.1.

В процедуре ликвидации юридического лица, в том числе ООО, можно выделить следующие этапы:

— принятие уполномоченным органом решения о ликвидации, назначение ликвидационной комиссии (ликвидатора);

— сообщение о принятом решении в орган, осуществляющий государственную регистрацию юридических лиц (регистрирующий орган) для внесения соответствующих сведений в Единый государственный реестр юридических лиц (далее — ЕГРЮЛ);

— публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами;

— составление промежуточного ликвидационного баланса;

— осуществление расчетов с кредиторами;

— составление ликвидационного баланса;

— государственная регистрация ликвидации юридического лица.

Остановимся на каждом этапе более подробно.

1. Принятие решения о ликвидации, назначении ликвидационной комиссии (ликвидатора)

Ликвидация ООО в добровольном порядке начинается с принятия решения о его ликвидации. Решение о ликвидации общества принимает общее собрание участников ООО. Поскольку в рассматриваемой ситуации в обществе имеется один участник, решение о ликвидации принимается этим участником единолично и оформляется письменно. Кроме того, единственный участник формирует состав ликвидационной комиссии или назначает ликвидатора общества (ст. 39, п. 2 ст. 57 Закона N 14-ФЗ).

Законодательство не ограничивает круг лиц, которые могут войти в состав ликвидационной комиссии или могут быть назначенными на должность ликвидатора общества. Членами ликвидационной комиссии или ликвидатором могут быть участники общества, его руководитель (генеральный директор и т.д.), другие работники общества, а также лица, не являющиеся работниками этого юридического лица.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица (п. 4 ст. 62 ГК РФ, п. 3 ст. 57 Закона N 14-ФЗ). Следовательно, с момента принятия единственным участником ООО соответствующего решения полномочия единоличного исполнительного органа ООО (руководителя) по руководству деятельностью общества переходят к ликвидационной комиссии (ликвидатору). Руководитель (председатель) ликвидационной комиссии или ликвидатор приобретает право действовать от имени ООО без доверенности.

2. Уведомление о принятых решениях регистрирующего органа

Согласно п. 1 ст. 62 ГК РФ, п.п. 1, 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) учредители (участники) юридического лица или орган, принявший решение о ликвидации юридического лица, обязан в течение трех рабочих дней с момента принятия решения о ликвидации в письменной форме уведомить об этом регистрирующий орган по месту нахождения ликвидируемого юридического лица с приложением решения о ликвидации юридического лица. Регистрирующий орган должен быть также уведомлен о формировании ликвидационной комиссии (назначении ликвидатора).

Для этого общество должно представить в регистрирующий орган уведомление о ликвидации юридического лица по форме N Р15001, утвержденной приказом ФНС России от 25.01.2012 N ММВ-7-6/25@ (далее — Приказ N ММВ-7-6/25@). К уведомлению прилагается решение единственного участника ООО о ликвидации общества.

Запись о том, что общество находится в процессе ликвидации, вносится регистрирующим органом в ЕГРЮЛ. С этого момента не допускается государственная регистрация изменений, вносимых в устав общества, а также государственная регистрация юридических лиц, учредителем которых выступает общество, или внесение в ЕГРЮЛ записей в связи с реорганизацией юридических лиц, участником которой является общество, находящееся в процессе ликвидации (п. 2 ст. 20 Закона N 129-ФЗ).

При заполнении уведомления по форме N Р15001, как и иных форм документов, представляемых в регистрирующий орган в связи с ликвидацией, необходимо учитывать Требования к оформлению документов, представляемых в регистрирующий орган (далее — Требования), которые содержатся в Приложении N 20 к Приказу N ММВ-7-6/25@. В частности, согласно п. 1.11 Требований в состав представляемого в регистрирующий орган заявления, уведомления или сообщения (далее также — заявление) не включаются незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления.

В разделе 2 «Уведомление представлено в связи с» формы N P15001 знаком «V» отмечается пункт, соответствующий основанию представления уведомления — принятие решения о ликвидации юридического лица или формирование ликвидационной комиссии, назначение ликвидатора (п. 9.3 Требований). Если единственный участник ООО принимает решения о ликвидации ООО и о формировании ликвидационной комиссии (назначении ликвидатора) одновременно (до подачи в регистрирующий орган формы N P15001 в связи с принятием решения о ликвидации ООО), в указанном разделе формы N P15001 знаком «V» отмечаются оба названных пункта. В этом случае в уведомлении формы N P15001, помимо первого листа и листа Б, содержащего сведения о заявителе, заполняется лист А «Сведения о формировании ликвидационной комиссии/назначении ликвидатора» (п. 9.5 Требований).

Уведомление удостоверяется подписью уполномоченного лица (заявителя), подлинность которой должна быть засвидетельствована в нотариальном порядке. Если к моменту представления в регистрирующий орган уведомления формы N Р15001 в связи с принятием решения о ликвидации ликвидационная комиссия уже сформирована (ликвидатор назначен), заявителем в этом случае выступает, соответственно, руководитель ликвидационной комиссии или ликвидатор (п. 1.2, пп. «г» п. 1.3 ст. 9 Закона N 129-ФЗ, п. 14.2.05.18 правовых позиций в сфере государственной регистрации юридических лиц и индивидуальных предпринимателей, размещенных 30.01.2014 в федеральном разделе информационного ресурса «База данных «Вопрос-Ответ» и направленных письмом ФНС России от 31.01.2014 N СА-4-14/1645 (далее — Правовые позиции)).

3. Публикация сообщения о ликвидации, порядке и сроке заявления требований кредиторами. Составление и утверждение промежуточного ликвидационного баланса

На ликвидационную комиссию (ликвидатора) возлагается обязанность опубликовать в органах печати (в журнале «Вестник государственной регистрации» — смотрите приказ ФНС России от 16.06.2006 N САЭ-3-09/355@) сведения о ликвидации юридического лица, а также о порядке и сроке заявления требований кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации. Кроме того, ликвидационная комиссия (ликвидатор) обязана принять меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомить кредиторов о ликвидации юридического лица (п. 1 ст. 63 ГК РФ).

После окончания срока для предъявления кредиторами своих требований ликвидационная комиссия (ликвидатор) составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается участником (участниками) ООО (п. 2 ст. 63 ГК РФ, пп. 12 п. 2 ст. 33 Закона N 14-ФЗ).

Регистрирующий орган уведомляется о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Закона N 129-ФЗ) по форме N P15001, утвержденной Приказом N ММВ-7-6/25@. При этом в п. 2.3 раздела 2 названного уведомления проставляется знак «V», указывающий на то, что уведомление представлено в связи с составлением промежуточного ликвидационного баланса (п. 9.3 Требований). Заявителем при подаче уведомления формы N P15001 по данному основанию также является руководитель ликвидационной комиссии или ликвидатор (п. 14.2.05.35 Правовых позиций).

В связи с составлением промежуточного ликвидационного баланса в регистрирующий орган должна быть представлена только форма N Р15001 «Уведомление о ликвидации юридического лица» с соответствующей отметкой (п. 14.2.05.70 Правовых позиций). Представлять сам промежуточный ликвидационный баланс законодательство не требует.

Обратим внимание, что законодательство не связывает необходимость публикации сообщения о ликвидации, о порядке и сроке заявления требований кредиторами, а также составления ликвидационных балансов с наличием у юридического лица кредиторской задолженности. Даже при отсутствии задолженности перед кредиторами общество должно выполнить все требования, установленные законом в рамках процедуры ликвидации юридического лица. Это означает, в частности, что и в том случае, когда кредиторская задолженность у общества отсутствует, промежуточный ликвидационный баланс может быть составлен и утвержден не ранее чем через два месяца после того, как в журнале «Вестник государственной регистрации» будет опубликовано сообщение о ликвидации общества.

4. Составление и утверждение ликвидационного баланса

Со дня утверждения промежуточного ликвидационного баланса ликвидационная комиссия (ликвидатор) начинает производить расчеты с кредиторами в порядке, установленном ст. 64 ГК РФ. После осуществления расчетов с кредиторами ликвидационной комиссией (ликвидатором) составляется ликвидационный баланс, который также утверждается единственным участником общества (п. 6 ст. 63 ГК РФ, ст. 39 Закона об ООО).

Безусловно, при отсутствии кредиторской задолженности необходимость производить расчеты с кредиторами у общества отсутствует. Поэтому мы полагаем, что при таких обстоятельствах выдерживать какой-либо промежуток времени нет необходимости, и оба ликвидационных баланса (промежуточный и «итоговый») могут быть составлены и утверждены одновременно.

Поскольку законодательством специальные формы ликвидационных балансов не утверждены, промежуточный ликвидационный баланс и ликвидационный баланс могут быть составлены на основе действующей формы бухгалтерского баланса, утвержденной приказом Минфина РФ от 02.07.2010 N 66н, с указанием соответствующего наименования «промежуточный ликвидационный баланс» и «ликвидационный баланс» (смотрите в связи с этим письмо ФНС России от 07.08.2012 N СА-4-7/13101).

Утверждение ликвидационного баланса может быть оформлено путем проставления учредителями (единственным участником) соответствующих отметок на самом документе или в виде решения об утверждении ликвидационного баланса, прилагаемого к самому балансу (п. 14.2.05.49 Правовых позиций).

Отметим также, что налоговый орган обязан заявить свои требования по уплате организацией всех обязательных платежей в бюджет в период с момента представления в регистрирующий орган уведомления о принятии решения о ликвидации юридического лица (в трехдневный срок со дня принятия решения о ликвидации) и до представления документов для государственной регистрации ликвидации юридического лица, предусмотренных ст. 21 Закона N 129-ФЗ (не ранее чем через два месяца с момента помещения в органах печати публикации о ликвидации юридического лица — п. 2 ст. 22 Закона N 129-ФЗ) (Методические указания для налоговых органов по вопросам единообразия процедуры снятия с учета в налоговом органе юридического лица в связи с ликвидацией, утвержденные приказом ФНС России от 25.04.2006 N САЭ-3-09/257@).

5. Государственная регистрация ликвидации общества

После утверждения ликвидационного баланса для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган в соответствии со ст. 21 Закона N 129-ФЗ представляются следующие документы:

— заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме N Р16001 утвержденной Приказом N ММВ-7-6/25@, подписанное заявителем (руководителем ликвидационной комиссии или ликвидатором), подлинность подписи которого удостоверяется нотариально;

— ликвидационный баланс;

— документ об уплате государственной пошлины (в настоящий момент государственная пошлина за регистрацию ликвидации юридического лица на основании пп.пп. 1, 3 п. 1 ст. 333.33 НК РФ составляет 800 руб.);

— документ, подтверждающий представление в территориальный орган ПФР сведений в соответствии с пп. 1-8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с ч. 4 ст. 9 Федерального закона «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений» (представление данного документа не обязательно; в случае, если он не представлен заявителем, этот документ представляется органом ПФР по межведомственному запросу регистрирующего органа).

При заполнении заявления формы N Р16001 необходимо учитывать положения раздела Х Требований.

Ликвидация ООО считается завершенной, а общество — прекратившим свою деятельность после внесения об этом записи в ЕГРЮЛ (п. 9 ст. 63 ГК РФ).

Обратим внимание, что во всех случаях, требующих внесения записей в ЕГРЮЛ, в том числе при ликвидации юридического лица, документы представляются в регистрирующий орган одним из способов, указанных в п. 1 ст. 9 Закона N 129-ФЗ.

2. Имущество ООО, оставшееся после удовлетворения требований кредиторов, передается его учредителям (участникам). Порядок и очередность распределения имущества ликвидируемого ООО между его учредителями (участниками) установлены ст. 58 Закона N 14-ФЗ.

Передача имущества учредителям (участникам) осуществляется ликвидационной комиссией (ликвидатором) общества на основании утвержденного ликвидационного баланса (смотрите постановление Восемнадцатого арбитражного апелляционного суда от 11.07.2017 N 18АП-6767/17). Поскольку полномочия ликвидационной комиссии (ликвидатора) прекращаются с момента государственной регистрации ликвидации общества (п. 1 ст. 53, п. 4 ст. 62, п. 9 ст. 63 ГК РФ), принять решение о распределении имущества ликвидационная комиссия (ликвидатор) должна до внесения соответствующей записи в ЕГРЮЛ. Отметим, что нормативных требований к оформлению решения ликвидационной комиссии (ликвидатора) не установлено. Представляется, что решение ликвидационной комиссии может быть оформлено, например, в виде протокола заседания комиссии (ст. 181.1, ст. 181.2 ГК РФ). Ликвидатор принимает такое решение единолично и оформляет его в письменном виде.

Имущество ликвидируемого общества распределяется между участниками ООО в следующей очередности:

— в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли (абзац второй п. 1 ст. 58 Закона N 14-ФЗ);

— во вторую очередь осуществляется распределение имущества ликвидируемого ООО между участниками общества пропорционально их долям в уставном капитале общества. Доли, принадлежащие обществу, при таком распределении имущества не учитываются (п. 1 ст. 24, абзац третий п. 1 ст. 58 Закона N 14-ФЗ).

Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди (п. 2 ст. 58 Закона N 14-ФЗ).

Передача имущества участникам ООО оформляется актом приема-передачи.

Таким образом, если ликвидируемое ООО состоит из единственного участника, оставшееся после завершения расчетов с кредиторами имущество общества в любом случае должно перейти к единственному участнику (смотрите также постановление Арбитражного суда Северо-Кавказского округа от 04.06.2015 N Ф08-2778/15).

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Ликвидация ООО;

— Энциклопедия решений. Порядок ликвидации юридического лица;

— Энциклопедия решений. ООО с одним участником;

— Энциклопедия решений. Формирование промежуточного ликвидационного и ликвидационного баланса;

— Энциклопедия решений. Распределение имущества ликвидируемого ООО между его участниками.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Иванов Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей