Содержание

Какие ошибки в платежке можно исправить уточнением платежа

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

Таблица. Какие ошибки в платежке можно уточнить

|

Нельзя уточнить |

Можно уточнить |

|

|

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

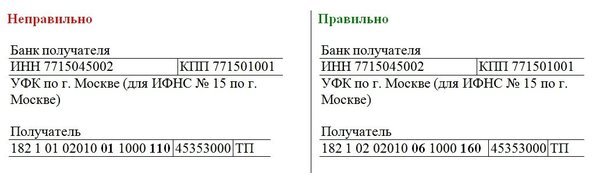

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110. Тогда как верно, внести код — 182 1 02 02010 06 1000 160.

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Уточнение платежа в 2019 году: образец

Из-за ошибки в платежке платеж попадает в «невыясненные», а значит, в карточке повиснет недоимка и будут начисляться пени. Если ошибку можно исправить, как можно скорее направьте заявление об уточнении платежа. Алгоритм следующий.

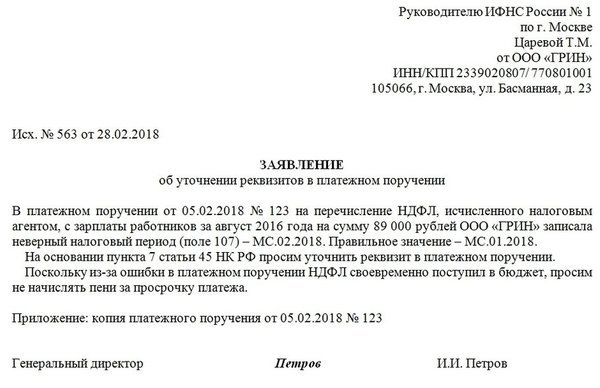

Шаг 1. Оформите заявление на уточнение платежа. Для документа официальной формы нет, поэтому составить его можно произвольно. В шапке запишите реквизиты компании: название, ИНН, ОГРН, адрес и номер телефона, чтобы инспекторы могли с вами связаться. Далее с правого края письма отразите реквизиты инспекции, куда подаете заявление. При этом достаточно записать: наименование и Ф.И.О. руководителя ИФНС.

По центру отразите название документа. К примеру, «Заявление на уточнение платежа». И только потом ниже по тексту подробно поясните, в чем именно ошиблась компания и как будет верно записать реквизит.

Скачать образец заявления об уточнении платежа >>

Шаг 2. Отправьте заявление в инспекцию. Сделать это можно несколькими способами:

– сдать документ лично в ИФНС;

– отправить документ курьером;

– заказным письмом с уведомлением о вручении;

– через интернет.

Компания может выбрать любой способ отправки письма, в кодексе нет каких-либо ограничений. Единственное, что при оправке документа через интернет, подпишите его электронной цифровой подписью. Тогда файл будет считаться достоверным.

Все исходящие письма компания должна фиксировать в журнале, заявление об уточнении платежа – не исключение. Поэтому присвойте документу порядковый номер и дату, когда высылаете документ инспекторам. Затем отразите реквизиты в журнале.

Шаг 3. Проверьте карточку расчетов с бюджетом. Ответить на заявление инспекторы должны за 5 рабочих дней. Причем если их решение положительное, то они сторнируют пени датой, когда вы фактически отправили платеж (п. 7 ст. 45 НК РФ). Но если у контролеров будут вопросы, они попросят сверку расчетов и дополнительные пояснения. Поэтому процедура уточнения платежа может затянуться.

Компания может заказать сверку в любое время. Для этого подайте в ИФНС произвольное заявление с просьбой дать справку о расчетах с бюджетом. Заявление можете сдать на бумаге, но быстрее сделать это через оператора ЭД или личный кабинет на сайте ФНС.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в Бухсофт Онлайн, 1С:Предприятие и Контур.Бухгалтерия.

Бухсофт Онлайн

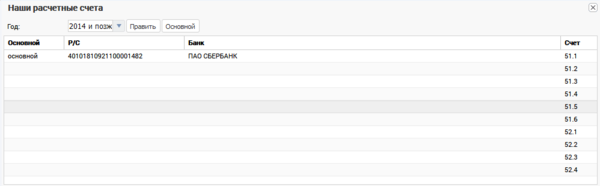

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

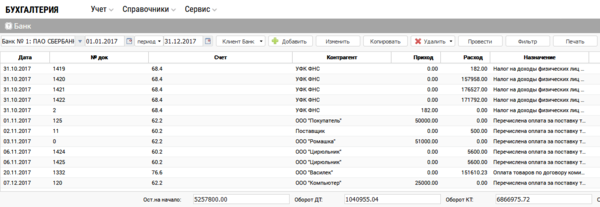

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

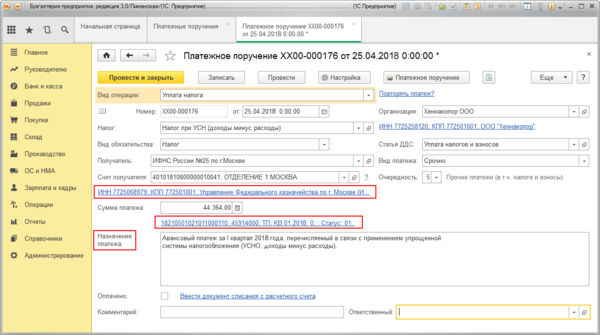

1С:Предприятие

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

По ссылке читайте про плату за НВОС в 2019 году.

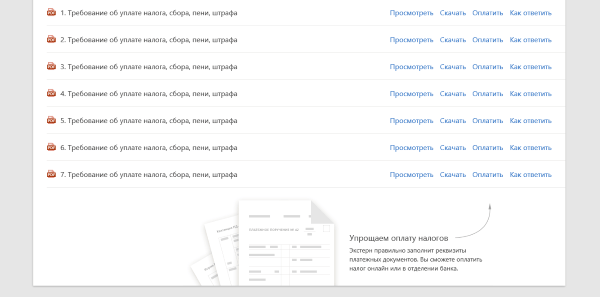

Контур.Бухгалтерия

1. Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

По ссылке читайте все подробности про упрощенную систему налогообложения Налогового кодекса РФ.

Источник: https://www.BuhSoft.ru/article/957-utochnenie-plateja-v-2019-godu-obrazets

Когда контрольные полномочия передаются от ведомства к ведомству, возникает некоторая путаница. В такой обстановке плательщик страховых взносов легко может поплатиться штрафом за несвоевременную постановку на учет или пропущенный срок сдачи отчетности.

Чем именно с 1 января 2017 года займутся налоговые органы? Администрирование означает, что налоговики будут выполнять только отошедшие в их компетенцию функции: принимать расчеты, проверять уплату страховых взносов, оформлять возврат или зачет. Проведение проверок, взыскание недоимки, штрафов, пени — это также теперь компетенция налоговых органов. Прочие вопросы социального внебюджетного обеспечения остаются за внебюджетными фондами.

Страховым взносам в Налоговом кодексе отвели отдельную главу 34 (Федеральным законом от 03.07.2016 № 243-ФЗ). Порядок перераспределения функций между ведомствами доведен письмом ФНС России от 19.07.2016 № БС-4-11/12929.

С 1 января 2017 года Федеральный закон от 24.07.2009 № 212-ФЗ утрачивает силу. С этого момента порядок исчисления и уплаты взносов будут разъяснять ФНС или Минфин России. Все письма, инструкции, распоряжения фондов в части администрирования страховых взносов прекращают свое хождение. До 31 декабря 2016 года эти документы продолжают действовать.

ФНС России приказом от 10.10.2016 № ММВ-7-11/551 утвердила форму расчета по страховым взносам, которая будет применяться, начиная с 2017 года. Новый расчет заменит собой формы РСВ-1, РСВ-2, РВ-3 и действующую форму 4-ФСС.

Что остается в ведении фондов

За ФСС и ПФР сохранено немало важных вопросов. Так, ПФР продолжает открывать лицевые счета застрахованным, присваивать СНИЛС. В ведении Пенсионного фонда остается учет трудового и пенсионного стажа, дающего право на досрочное получение пенсии. По этой причине вводится новая отчетность — «Сведения о стаже застрахованных лиц». Ее нужно будет сдавать один раз в год в отделения ПФР.

Продолжает ПФР вести учет добровольных отчислений застрахованных лиц. Например, в случаях увеличения накопительной пенсии за счет материнского капитала или участия в программе софинансирования пенсионных накоплений.

До 1 февраля 2017 года фонды передадут в ФНС сведения о расчетах с каждым страхователем. Окончательный расчет фондов с ФНС должен произойти к 1-му апреля 2017 года.

Совет. Компаниям рекомендуется в декабре 2016 года пройти сверку с фондами, чтобы в налоговом органе неожиданно не всплыла задолженность.

С 1 января 2017 года сотрудники ФСС могут участвовать во внеплановых проверках страхователей, чтобы проконтролировать произведенные ими расходы. Камеральные проверки по взносам будут проводиться по тем же правилам, что и налоговые.

При обнаружении факта неуплаты взносов в сроки, предусмотренные законодательством, налоговые органы направят плательщикам требования об уплате взносов, в частности ( п.1 ст.70 НК РФ):

- в течение трех месяцев со дня обнаружения недоимки по взносам, если сумма задолженности более 500 рублей;

- в течение одного года, если сумма менее 500 рублей;

- в течение 20 дней, если задолженность выявлена по результатам налоговой проверки.

Напомним, при неисполнении требований налоговые органы безакцептно спишут соответствующие суммы с расчетного счета компании.

Уточненные декларации за прошлый период

Все уточненные декларации за периоды до 01.01.2017 нужно предоставлять по-прежнему в ПФР и ФСС. После того, как инспекторы проведут камеральную проверку и внесут данные в компьютер, они сами, по своим каналам передадут данные в ФНС. Если в 2017 году вы найдете ошибку за 2015, то сообщайте о ней в ПФР и ФСС, но не в ФНС.

Взыскивать недоимки по страховым взносам по временной нетрудоспособности и в связи с материнством, по пенсионным платежам, по дополнительным страховым взносам, которые уплачиваются в рамках спецоценки рабочих мест, будет налоговая служба.

Что предпринять плательщику взносов на обязательное социальное страхование по правоотношениям, возникшим до 01.01.2017 года

- Представить в ФСС РФ расчеты по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненные, в порядке, действовавшем до 01.01.2017 года.

- Подать заявление в ФСС на возврат переплаты страховых взносов по временной нетрудоспособности и материнству (ВНиМ), перечисленных и поступивших за период до 31.12.2016 года.

- Подать заявление в ФСС на возмещение расходов по выплате страхового обеспечения по ВНиМ.

- При необходимости провести с ФСС РФ сверку расчетов по начисленным и уплаченным страховым взносам. Получить акт сверки расчетов по обязательствам, исполненным до 31.12.2016 года.

- Уплатить взносы по ВНиМ в ФСС РФ до 31.12.2016 года на действующий код бюджетной классификации (КБК) 393 1 02 02090 07 1000 160, в том числе за декабрь 2016 года, если фактическая уплата производится в 2016 году. С 1 января 2017 года взносы уплачивать на новый КБК, открытый ФНС , в том числе за декабрь 2016 года, если фактически уплата происходит уже в 2017 году.

- Обжаловать решения, вынесенные ФСС РФ по результатам камеральных проверок расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных, а также решения, принятые по результатам проверок до 01.01.2017 года.

Куда платить взносы

Несмотря на то, что уже наступит 2017 год, последнюю расчетную ведомость 2016 года 4-ФСС и последний расчет по форме РСВ-1 нужно представлять в Пенсионный фонд и ФСС. Старые КБК с 1 января 2017 года в федеральном казначействе будут «закрыты». Платить взносы нужно по новым КБК, даже если в 2017 году платеж совершается за 2016 год. Новые коды уже утверждены и вскоре будут обнародованы. Раньше взносы уплачивались на КБК 392, 393. Теперь же КБК будет начинаться на 182 (это код администратора, присвоенный ФНС).

С 2017 года платежки по страховым взносам будут такими же, как по налогам. В поле 101 «Статус плательщика» надо будет проставлять код 01, код 08 сохранится только для взносов «на травматизм». Порядок заполнения налоговых платежек и платежек по страховым взносам теперь можно найти в приложении 2 к приказу Минфина России от 12.11.2013 № 107. Напомним, прежде платежкам по взносам было отведено приложение № 4 к этому же приказу.

Екатерина Костакова, эксперт Контур.Школы, учебного центра компании СКБ Контур

внесены в п. 2 ст. 431 НК РФ в ред. Федерального закона от 03.07.2016 № 243-ФЗ другим Федеральным законом, от 30.11.2016 № 401-ФЗ

Налоговые проверки становятся жестче. Научитесь защищать себя в онлайн-курсе «Клерка» — «Налоговые проверки. Тактика защиты».

Посмотрите рассказ о курсе от его автора Ивана Кузнецова, налогового эксперта, который раньше работал в ОБЭП.

Заходите, регистрируйтесь и обучайтесь. Обучение полностью дистанционно, выдаем сертификат.

Источник: https://www.klerk.ru/buh/articles/455411/

НК РФ Глава 34. СТРАХОВЫЕ ВЗНОСЫ

Подготовлены редакции документа с изменениями, не вступившими в силу «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 01.05.2019) (введена Федеральным законом от 03.07.2016 N 243-ФЗ)

- Статья 419. Плательщики страховых взносов

- Статья 420. Объект обложения страховыми взносами

- Статья 421. База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам

- Статья 422. Суммы, не подлежащие обложению страховыми взносами

- Статья 423. Расчетный период. Отчетный период

- Статья 424. Определение даты осуществления выплат и иных вознаграждений

- Статья 425. Тарифы страховых взносов

- Статья 426. Утратила силу

- Статья 427. Пониженные тарифы страховых взносов

- Статья 428. Дополнительные тарифы страховых взносов для отдельных категорий плательщиков

- Статья 429. Тарифы страховых взносов для отдельных категорий плательщиков на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности

- Статья 430. Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам

- Статья 431. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

- Статья 432. Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам

Открыть полный текст документа

Источник: http://www.Consultant.ru/document/cons_doc_LAW_28165/1dc84364c4c2eefe422024c63a80288dc01cc14d/