Содержание

- Бухгалтер СНТ: избирается или принимается на работу?

- СНТ в 2019 году

- Обязанности председателя СНТ, или Сложно ли быть главным среди садоводов

- Какие важные изменения ждут дачников в СНТ с 1 января 2019 года

- Закон 217 ФЗ изменения с 2019 года — последние новости об оплате председателя СНТ

- Ликвидация понятия «дачное товарищество»

- Переход на безналичный расчет

- Председателя избирают на 5 лет вместо 2-х

- Изменены правила голования

- Отменены паевые, вступительные и дополнительные взносы

- Платить взносы обязали даже не членов СНТ

- За неуплату взносов будут исключать из СНТ

- Строить можно только с разрешения муниципалитета

- Как выплачивается зарплата председателю снт

- Размер зарплаты председателя садового товарищества

- Сколько зарабатывает председатель снт – Отчет

- Зарплата председателя СНТ

- Нужна ли зарплата председателю садоводческого товарищества

- Какую минимальную зарплату можно сделать председателю снт 2019 года

- Как платят налоги в садоводческом товариществе с зарплаты

- Может ли председатель снт назначить сам себе зарплату

- Как начисляется зарплата председателю снт

- Правила ведения бухучета в СНТ (нюансы)

- Понятие СНТ

- Нюансы учета основных средств в СНТ

- Учет целевых средств в СНТ

- Учет прочих доходов и расходов в СНТ

- Особенности бухгалтерского учета в СНТ при УСН

- Итоги

- 1С:Бухгалтерия СНТ

- Учет в СНТ

- Использование УСН в учете

- Учет объектов садового товарищества

- Счета учета доходов

- Учет коммунальных платежей на практическом примере

- Земельные участки и имущество СНТ

- Блиц ответы на распространенные вопросы

- Бухгалтерские проводки по начислению членских взносов снт в 1с 8 3

- Бухгалтерские проводки по снт

- Бухгалтерские проводки в снт при усн

- Бухучет в снт при усн 2017 году

- Бухучет в снт: проводки

- Бухгалтерские проводки по поступлению целевых средств снт в 1с 8

- Садоводческое некоммерческое товарищество “пищевик” г. калининград

- Бухгалтерский учет в СНТ

- Источник доходов СНТ

- Бухучет в снт: проводки – Предприятие Инфо

- Какие проводки делают по распределению электроэнергии в снт

Бухгалтер СНТ: избирается или принимается на работу?

Некоммерческие организации, как все организации, осуществляющие свою деятельность на территории Российской Федерации, обязаны организовать и вести бухгалтерский учет в соответствии с требованиями Федерального закона от 21.11.1996 г. N 129-ФЗ «О бухгалтерском учете».

Бухгалтер СНТ ведет учёт членских и целевых взносов, учет электроэнергии и одновременно осуществляет бухгалтерский и налоговый учёт.

В садоводческих товариществах часто возникают вопросы и проблемы в работе бухгалтера-казначея, так как порядок организации и ведения бухгалтерского учета в садоводческих объединениях отдельным нормативным документом не регулируется:

- Бухгалтер избирается или принимается на работу по трудовому договору?

- Может ли быть бухгалтером член правления садоводческого товарищества или член ревизионной комиссии?

- Может ли быть бухгалтером родственник председателя садоводческого товарищества?

Ответ на эти вопросы можно найти в Федеральном законе от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» и в рубрике «Вопрос-ответ».

Если речь идет о бухгалтере, то принимайте на работу кого угодно, даже если это жена самого председателя правления. Никаких ограничений в этом плане закон не устанавливает.

Бухгалтера можно нанять и со стороны , заключив с ним трудовой договор с полной материальной ответственностью.

Другое дело, если вы хотите избрать ревизионную комиссию (ревизора), то в состав такой комиссии (ревизором) не могут быть избраны председатель и члены правления, а также их супруги, родители, дети, внуки, братья и сестры (их супруги). Это прямо запрещено законом (п.1. ст.25 Федерального закона от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан»).

Комментарий Валерия Яковлевича Гладчук — председателя Красноярского краевого союза садоводов.

Согласно Федерального закона от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединений граждан» в СНТ, ДНТ казначей- бухгалтер общим собранием не избирается, а его назначает председатель правления своим приказом (распоряжением), т. к. он — председатель правления является единственным должностным лицом зарегистрированным — Инспекцией федеральной налоговой службой России по Красноярскому краю в ЕГРЮЛ — Едином Государственном Реестре Юридических Лиц, как доверенное лицо согласно п.1.2 ст.23 Федерального закона от 15.04.1998 № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан»

>Зарплата председателя в снт и бухгалтера 2019

СНТ в 2019 году

Один из главных моментов, которые подверглись принципиальному изменению в новом законе, — отмена девяти организационных форм, в которых такого рода товарищества могли существовать ранее. С 1 января товариществам разрешено иметь всего две формы: огородническое товарищество (ОНТ) – участникам таких объединений разрешается строить постройки некапитального типа (то есть домик, у которого нет основы-фундамента), чтобы обеспечить сохранность своего инструмента или собранных плодов. Любое жилое строение, даже если оно предполагает исключительно проживание в летний сезон, находится под запретом; садоводческое товарищество (СНТ) – в такой форме разрешается строить здания для проживания в летний сезон, а также капитальные сооружения (дома, гаражные строения, беседки или бани). Однако для этого в документе должно быть прописано соответствующее назначение земли.

Обязанности председателя СНТ, или Сложно ли быть главным среди садоводов

Секретарь правления ведет картотеку членов СНТ и собственников, которые проживают на территории товарищества, не являясь его членами – домашний адрес, телефон, данные о документах на землю, состав семьи. По письменному заявлению председателя о добровольном сложении своих обязанностей.

За регулярный отказ проводить заседания правления, если его члены настаивали на этом письменно. Если председатель не является на работу без уважительной причины более 10 дней, причем этот факт подтвержден актами о его отсутствии в приемные часы и на заседаниях правления, административно-распорядительная деятельность председателя по работникам СНТ в этот период также не проводилась. Могут уволить председателя и за деятельность, которая нанесла финансовый ущерб организации

Какие важные изменения ждут дачников в СНТ с 1 января 2019 года

Оплачивать взносы наличными со следующего года будет нельзя.

Каждому владельцу земли выдадут квитанцию, ее можно отксерокопировать и заполнять лишь раздел с суммой членских или целевых взносов с указанием периода оплаты. Банк за платежи будет взимать комиссию.До конца декабря также нужно определиться с новым составом правления и ревизионной комиссии.

Председателя СНТ, членов правления и комиссии будут избирать на пять лет, а не на два года, как сейчас. Установлена предельная численность членов правления — не менее трех человек, но не более пяти процентов от числа членов товарищества. Как поясняет председатель Союза дачников Подмосковья Никита Чаплин, большой штат правления трудноуправляемый.

К тому же чем больше управленцев, тем выше членские взносы на них.Дачников переводят на безналичный расчет.

>СНТ в 2019 году: устав, новый закон

В нем принимают участие граждане-собственники земель, которые впоследствии будут входить в состав СНТ.

Закон 217 ФЗ изменения с 2019 года — последние новости об оплате председателя СНТ

С 1 января меняются нормы о членских взносах в СНТ. 5. в законе 217 говорится, что:

Членские взносы могут быть использованы исключительно на расходы, связанные:

7) с выплатой заработной платы лицам, с которыми товариществом заключены трудовые договоры;

А если с председателем СНТ трудового договора нет (он же не обязателен) — что делать? Откуда брать деньги на его оплату?

1. СНТ — это юридическое лицо

2. Каждое ЮЛ по умолчанию имеет руководителя — наемного работника, избираемого собранием

3. С любом наемным работником на основании Трудового кодекса д.б. быть закончен труд. договор и такой работник д.б. принят на работу согласно требование труд. законодательства

4. Любому наемному работнику должна выплачиваться заработная плата, согласно штатного расписания и ТД с работником.

5. С учётом того что СНТ — неком. организация и живет исключительно за счет взносов его членов, оплата труда председателя и, кстати глав.бухгалтера д.б. сформирована из указанных членских взносов

2. Каждое ЮЛ по умолчанию имеет руководителя — наемного работника, избираемого собранием

3. С любом наемным работником на основании Трудового кодекса д.б. быть закончен труд. договор и такой работник д.б. принят на работу согласно требование труд. законодательства

4. Любому наемному работнику должна выплачиваться заработная плата, согласно штатного расписания и ТД с работником.

5. С учётом того что СНТ — неком. организация и живет исключительно за счет взносов его членов, оплата труда председателя и, кстати глав.бухгалтера д.б. сформирована из указанных членских взносов

>8 изменений для СНТ и дачников с 1 января 2019

Ликвидация понятия «дачное товарищество»

Первое, о чём стоит упомянуть — это ликвидация понятия дачного товарищества. Разумеется, никто не запретит людям называть себя дачниками, однако в юридическом плане данной формулировки больше не существует.

Всего в России отныне будет существовать два вида товариществ:

- огородническое (создается с целью выращивания овощных и фруктовых культур);

- садоводческое (на его территории разрешается возводить жилые строения и регистрироваться в них для постоянного проживания).

Согласно новому закону, на отдельно взятой территории разрешается размещение только одного товарищества (к примеру, если на участке, принадлежащем садоводческому товариществу, появилось ещё одно юридическое лицо, оно подлежит аннулированию).

Переход на безналичный расчет

Во-вторых, дачников переводят на безналичные расчеты. С нового года все взносы придется уплачивать через банк. Поэтому важно определиться с кредитной организацией, через которую будут идти безналичные платежи. Все расчеты СНТ с физическими лицами будут осуществляться только через расчетный счет. Участники общего собрания садоводов выбирают банк простым большинством голосов. Вместе с тем они должны назначить лицо, уполномоченное открыть счет и действовать в отношениях с банком от имени товарищества.

Полный переход СНТ на безналичные расчеты призван повысить прозрачность их финансовой деятельности. Такое мнение высказала член Ассоциации юристов РФ Яна Григоренко. К расчетам относятся все платежи и взносы, которые должны уплачивать собственники дачных участков.

Многие садоводства уже имеют расчетные счета. В любом подобном случае оформлять новый счет не потребуется. Нужно будет просто сообщить его реквизиты всем членам товарищества.

Уплата взносов наличными со следующего года будет запрещена. Каждый владелец участка получит квитанцию, в которой достаточно будет заполнить раздел с суммой взноса и указать период оплаты. За платежи банковские организации станут взимать комиссию.

Председателя избирают на 5 лет вместо 2-х

Во-третьих, до конца года нужно избрать председателя товарищества, членов правления и ревизионной комиссии. Их полномочия будут действовать пять лет. Состав правления должен включать минимум трех человек, но не более пяти процентов от общего числа членов товарищества.

Обширным штатом трудно управлять. Помимо прочего, большое число управленцев приводит к высоким суммам членских взносов. Об этом заявил председатель Союза дачников Подмосковья Никита Чаплин.

Подчас никто не горит желанием идти в председатели садоводства. Считается, что эта должность возлагает на человека большую ответственность. Не смотря на это, без председателя СНТ функционировать не может. Кого-то все же придется выбрать.

Изменены правила голования

В-четвертых, изменения вносятся в правила голосования. Каждый собственник земли будет иметь один голос. Например, участок принадлежит четырем лицам, но лишь трое из них являются членами СНТ. При голосовании по вопросам, касающимся деятельности товарищества, смогут проголосовать только трое, каждый из которых будет иметь один голос. Однако при решении вопросов компетенции собрания собственников право выбора получат четверо.

Яна Григоренко сообщила, что законом предусмотрены очная, очно-заочная и заочная формы голосования. Заочно нельзя будет голосовать при избрании членов правления и председателя, решении вопросов, связанных с взносами, выделением наделов, изменением устава, передачей имущества в долевую собственность. По вышеперечисленным пунктам можно будет проголосовать очно-заочно, если на общем собрании дачников отсутствует кворум.

На сегодняшний день допускается голосование по доверенности, удостоверенной председателем товарищества. С нового года легитимной будет считаться лишь нотариальная форма доверенности.

Отменены паевые, вступительные и дополнительные взносы

Изменяется система взносов. Остаются только членские и целевые платежи. Будут упразднены паевые, вступительные и дополнительные взносы. Стоит заметить, что платежи, внесенные до начала 2019 года, возврату не подлежат.

Как сообщил Никита Чаплин, занимающий пост заместителя председателя Московской областной думы, поправки затрагивают и взносы, собираемые с членов товариществ: если до недавнего момента их было 5 видов, то после реформы осталось только 2, а именно целевые и членские (дополнительные, вступительные и паевые пошлины канули в лету – согласно комментариям чиновника, это было сделано с целью борьбы с коррупцией).

Что касается членских взносов, то их товарищество вправе расходовать на хозяйственные нужды, а именно на оплату труда, вывоз и уборку мусора, благоустройство территории, налоги, охрану и пр. Решение о расходовании целевых взносов утверждается на собрании: на что именно допускается тратить эти деньги, законом не регламентируется.

Платить взносы обязали даже не членов СНТ

Новшества коснутся дачников, которые отказываются вступать в члены СНТ. Следуя действующим правилам, они платят за пользование общей инфраструктурой наравне с членами товарищества. Конечно же, индивидуалисты считают, что должны платить только за охрану, вывоз мусора, пользование электроэнергией и водой. Скидываться на зарплату главе СНТ и членам правления они не желают.

Теперь платежи для всех будут одинаковыми. Расширяются и права индивидуалистов. Они получат возможность участвовать в общих собраниях садоводов и голосовать по вопросам, которые связаны с величиной и периодичностью взносов.

За неуплату взносов будут исключать из СНТ

В случае неуплаты взносов в течение 2 месяцев после заранее установленной даты дачник может быть исключен из объединения: данная возможность прописана в 13 статье дачного закона. Но исключение члена сообщества из его рядов принимается опять же по решению собрания. Как минимум за месяц до его проведения, председатель обязан уведомить неплательщика о необходимости внесения взноса и предупредить его о возможных последствиях в случае игнорирования просьбы.

Строить можно только с разрешения муниципалитета

Согласно обновленному Градостроительному кодексу РФ, с 1 января 2019 меняются правила оформления жилых и дачных домов. О вступающих в силу нормах кодекса, касающихся возведения таких строений. Читателей информирует гендиректор Московского бюро технической инвентаризации Александр Беднягин.

В кодексе прописано, что все земли, находящиеся в пользовании дачников, делятся на два типа: садовые и огороднические. Строительство жилого дома возможно лишь на участках первого типа и только с разрешения муниципалитета. Земли для огородничества имеют целевое назначение, они застройке не подлежат.

Если у члена садоводческого товарищества появилось желание возвести жилье, действовать нужно в такой последовательности.

- Направить в адрес органа местного самоуправления обращение, в котором следует указать сроки начала строительства и основные параметры дома на основании проектных данных.

- Получить ответное уведомление о соответствии будущего дома строительным нормам. Существенное уточнение: если через 7 дней сообщения из муниципалитета не поступило – по умолчанию, это является подтверждением права на строительство.

- Когда будет закончено сооружение объекта, об этом тоже следует уведомить местные власти.

Беднягин обращает внимание тех, у кого уже есть неоформленный или недостроенный дом на важный момент: до 1 марта 2019 года временно действует норма, по которой для регистрации такого жилья достаточно предъявить всего два документа: технический план и декларацию. Так что всем заинтересованным лицам стоит поспешить воспользоваться возможностью упрощенного оформления недвижимости.

Кодекс содержит еще одну новацию: со следующего года разрешена прописка в жилье, расположенном на садовых участках. При этом обусловлены четкие ограничения, касающиеся размеров и планировки дома:

- максимальная разрешенная высота – 20 м;

- число этажей – не более трех;

- отсутствие признаков разделения на квартиры (отдельные объекты недвижимости).

Столь подробное описание дано для того, чтобы не допустить возведения на садовых землях коммерческих многоквартирных домов и таунхаусов – это явление получило довольно широкое распространение в большинстве регионов страны.

Как выплачивается зарплата председателю снт

Нужно ли платить страховые взносы (пенсионные, несчастный случай) Вознаграждение из членских взносов каждый месяц. Перевели председателя, чтобы с экономить.

С председателем садоводства у вас фактически имеются трудовые отношения (ст. 16 ТК РФ). Поэтому, даже при отсутствии трудового договора нужно начислить и уплатить взносы с выплат председателю (п. Выход из садоводческого товарищества Товарищество должно со мной заключить соответствующий договор на пользование электричеством.

А вот отрезать меня от сети не имеют права, так как поставщик не снт.

Размер зарплаты председателя садового товарищества

Внимательно читаем ФЗ 66: Председатель правления НЕ является руководителем СНТ.

Он возглавляет коллегиальный исполнительный орган — ПРАВЛЕНИЕ, но при этом, не имеет права решающего голоса на заседаниях правления, т.к. решения правления принимаются ПРОСТЫМ большинством голосов членов правления, соответственно председатель правления СНТ в отличие от председателя правления АО (банка, например) не наделен правом БЛОКИРОВАТЬ решения правления, а вправе лишь обжаловать ПРИНЯТОЕ решение.

В отличие от ст. Вас теперь долгие хлопоты, казенный дом и дальняя дорога (про казенный дом точно шутка, хотя.

Взносы с вознаграждения председателю садоводства Председатель садоводства переведен на вознаграждение по оплате труда.

Сколько зарабатывает председатель снт – Отчет

Материальные вопросы планируются и решаются изначально на коллективных собраниях садоводческих товариществ:

- Какая зарплата председателя СНТ в 2019-2019 годах.

- Отчеты по распределению финансов и пр.

- Какой размер членских взносов следует утвердить.

На то, какая зарплата в среднем у председателя СНТ значительно влияет размер товарищества и членских взносов.

- Сумма сборов составит 200 000 руб./год. А если членов 100 и платят они ту же сумму взноса, то общая сумма сборов на нужды товарищества будет в 2 раза меньше.

- Если в товарищество входит 200 членов, которые платят по 1000 рублей в год.

Но при большей зарплате председателя садоводов, работы у него соответственно будет больше.

Зарплата председателя СНТ

, в соответствии с порядком, прописанным в Уставе.

При этом, если речь идет о заработной плате должно существовать Штатное расписание, утвержденное председателем правления в пределах сметы расходов, утвержденных Общим собранием.

Нужна ли зарплата председателю садоводческого товарищества

В соответствие со статьей 21 ФЗ № 66-ФЗ к исключительной компетенции общего собрания товарищества относится также решение вопросов о поощрении членов правления. Выплата заработной платы, которую установил сам себе Ваш председатель правления, установлена им незаконно. Более того, право на получение заработной платы, в соответствие с Трудовым кодексом РФ, имеет работник — физическое лицо, вступившее в трудовые отношения с работодателем.

Председатель правления товарищества, как уже было сказано, не является работником СНТ, и не является лицом, вступившим в трудовые отношения с товариществом.

Какую минимальную зарплату можно сделать председателю снт 2019 года

Таким образом, садоводческие участки будут относиться к коттеджному поселку.

Внимание Членом организации, согласно статье 12 того же закона, могут быть:

- Лица, написавшие личные заявления в правление товарищества. В документе стоит прописать инициалы заявителя, адрес места жительства, почтовый адрес, по которому могут прислать письмо, а также электронную почту и согласие на соблюдение устава организации.

- Только физлица.

- Собственники участков, предназначенных для садоводческой или огороднической деятельности и расположенных в границах территории СНТ или ОНТ. Следует иметь при себе соответствующие документы, подтверждающие права на владение участком.

Не забывайте, что органы СНТ или ОНТ должны в течение 3 месяцев выдать заявителю членскую книжку или другую документацию, которая подтвердить членство в товариществе.

Как платят налоги в садоводческом товариществе с зарплаты

24 НК РФ и Закона № 167-ФЗ. При этом в соответствии с п. 2 ст.

Внимание Президентом РФ подписан новый федеральный закон

«О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»

.Бесплатная ссылка на новый закон для скачивания (формат файла docx): ФЗ-217 от 29.07.2019 г.Дата ввода закона в действие 01.01.2019 г. С этой же даты ФЗ-66 от 15.04.98 г.

утрачивает силу.Обсуждение закона открыто здесь: Форум сайта СНТ «Пищевик» (для внесения замечаний, предложений, изменений необходима регистрация).

- Налоги с фонда оплаты труда, налог на доходы физических лиц

- Заработная плата в садоводческом товариществе

- Трудовые отношения в СНТ

- Пособия и компенсации работникам садоводческих товариществ

Может ли председатель снт назначить сам себе зарплату

О ЧЕМ ГОВОРИТ ЗАКОН В части 3.1 статьи 147 ЖК РФ сказано, что член правления товарищества собственников жилья не может совмещать свою деятельность в правлении товарищества с работой в товариществе по трудовому договору.

Получается, что если буквально соблюдать положение данной статьи, то Председатель ТСЖ не вправе работать в Товариществе по трудовому договору.

Кроме того, есть пункт 11 части 2 ст.

Правление СНТ не в праве заключать трудовой договор с председателем СНТ.

Читаем разъяснения юриста. Деятельность Садоводческих некоммерческих товариществ осуществляется на основании Федерального закона от 15 апреля 1998 г. № 66- ФЗ

«О садоводческих, огороднических и дачных некоммерческих объединениях граждан»

(Далее ФЗ № 66-ФЗ) и Устава товарищества.

В соответствие со статьей 20 ФЗ № 66-ФЗ органами управления садоводческим, огородническим или дачным некоммерческим объединением являются общее собрание его членов, правление такого объединения, председатель его правления.

Как начисляется зарплата председателю снт

Важно Вопросы заработка решает коллектив Материальные вопросы планируются и решаются изначально на коллективных собраниях садоводческих товариществ:

- Какой размер членских взносов следует утвердить.

- Какая зарплата председателя СНТ в 2019-2019 годах.

- Отчеты по распределению финансов и пр.

Членские взносы и их роль в заработках На то, какая зарплата в среднем у председателя СНТ значительно влияет размер товарищества и членских взносов.

Статья написана по материалам сайтов: prsvt.ru, zembaron.ru, domzalog.ru.

Правила ведения бухучета в СНТ (нюансы)

Понятие СНТ

Нюансы учета основных средств в СНТ

Учет целевых средств в СНТ

Учет прочих доходов и расходов в СНТ

Особенности бухгалтерского учета в СНТ при УСН

Итоги

Понятие СНТ

СНТ (садовое некоммерческое товарищество) — некоммерческая структура, учрежденная на добровольных началах с целью помощи ее членам в решении различных хозяйственных и социальных задач при ведении огородничества, садоводства или дачного хозяйства. К числу таких вопросов относится обеспечение участников объединения водой, электричеством, теплом, газом и пр.

Основным нормативным актом, регулирующим деятельность СНТ, с 2019 года является закон «О ведении гражданами садоводства и огородничества…» от 29.07.2017 № 217-ФЗ. До этого действовал закон «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» от 15.04.1998 № 66-ФЗ.

ОБРАТИТЕ ВНИМАНИЕ! На СНТ не распространяется действие закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ (п. 3 ст. 1 закона № 7-ФЗ). Но для целей применения нормативов бухучета СНТ рассматривается как некоммерческая структура.

Порядок ведения бухгалтерского учета в СНТ отдельными положениями законодательства не определен. Поэтому необходимо руководствоваться едиными нормами в сфере бухучета, на основании которых следует разработать локальный нормативный документ — учетную политику компании.

Нюансы учета основных средств в СНТ

Учет основных средств (ОС) регламентируется нормами ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30.03.2001 № 26н). Согласно п. 4 данного положения некоммерческие организации (далее — НКО) принимают к учету ОС в случае, если объект используется в деятельности, направленной на достижение целей создания НКО, включая предпринимательскую деятельность. Также единовременно должны выполняться следующие условия:

- срок предполагаемого использования объекта ОС более года;

- объект приобретен с целью дальнейшего использования, а не для перепродажи.

Объект ОС принимается к учету по первоначальной стоимости, которая складывается из сумм фактических расходов, понесенных в процессе приобретения, строительства или изготовления актива. К ним относятся суммы оплачиваемые продавцу по договору купли-продажи объекта, а также расходы на транспортировку, информационно-консультационные услуги, невозмещаемые налоги и пр.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство приобретается строго для некоммерческой деятельности (то есть с его использованием не планируют связывать получение облагаемой НДС выручки), то сумма входного НДС включается в стоимость объекта (п. 2 ст. 170 НК РФ).

Все затраты на приобретение объекта ОС собираются на счете 08 «Вложения во внеоборотные активы», а по факту введения в эксплуатацию актива счет 08 кредитуется в дебет счета 01 «Основные средства организации».

Проводки при этом выглядят следующим образом:

Дт 08 Кт 60 — куплен объект ОС у продавца (включая суммы НДС);

Дт 08 Кт 60, 76 — отражены прямые затраты на закупку актива (транспортные, консультационные и проч.);

Дт 01 Кт 08 — актив введен в эксплуатацию;

ВАЖНО! Использование средств из целевых взносов на осуществление капвложений следует отражать с применением счета 83 (согласно инструкции к Плану счетов бухучета, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Дт 86 Кт 83 — целевые средства, направленные на капвложения, учтены как увеличение добавочного капитала;

Дт 83 Кт 01 — отражено выбытие объекта капвложения, купленного за счет целевых поступлений.

Все операции по движению объектов ОС оформляются первичными документами. Какими именно, см. в материале «Документальное оформление движения основных средств».

В бухгалтерском учете объекты ОС стоимостной оценкой менее 40 000 руб. могут быть учтены в составе МПЗ (п. 5 ПБУ 6/01).

ВАЖНО! Амортизация по объектам ОС, приобретенным за счет целевых поступлений и используемых в некоммерческой деятельности, не начисляется (п. 17 разд. 3 ПБУ 6/01, подп. 2 п. 2 ст. 264 НК РФ). Сумма износа рассчитывается линейным способом и учитывается на забалансовом счете 010 «Износ ОС» по итогам года. Переоценка таких активов также не производится.

При выбытии ОС, приобретенных за счет целевого финансирования, источники финансирования не погашаются и не учитываются в финансовых результатах компании. В бухучете такая операция оформляется записью Дт 83 Кт 01.

При этом если СНТ приобрело объект ОС за счет средств от предпринимательской деятельности и использует его для получения дохода, то на данное имущество начисляется амортизация, и оно учитывается отдельно от целевого. Амортизация в таком случае списывается в затраты проводкой Дт 20 (26) Кт 02.

Если же СНТ получило объект ОС за счет целевых средств, но использует его в коммерческой деятельности, то стоимость актива признается доходом НКО (п. 14 ст. 250 НК РФ). Стоимость имущества в данном случае погашается путем начисления амортизации (п. 1 ст. 252 НК РФ).

Учет целевых средств в СНТ

Бюджет СНТ формируется из средств, вносимых членами СНТ.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2019 принимать от участников взносы СНТ может только на расчетный счет, не в кассу (ст. 14 закона № 217-ФЗ). ККТ при приеме взносов не применяется. Взносы не являются платой за товары, работы, услуги, а значит, не подпадают под понятие «расчеты» в смысле закона «О ККТ» от 22.05.2003 № 54-ФЗ. Схожие разъяснения даны в письме Минфина от 11.09.2018 № 03-01-15/65041 в отношении целевых взносов ТСН.

К таким взносам относятся:

- членские взносы — периодически вносимые членами объединения денежные средства, которые направляются на текущие расходы организации;

- целевые взносы — денежные средства, расходование которых может быть направлено на приобретение объектов общего пользования.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2019 СНТ больше не собирают с участников вступительные взносы. Вступительные взносы, уплаченные ранее, участникам не возвращаются (п. 31 ст. 54 закона № 217-ФЗ).

В бухучете для отражения движения данных взносов используется счет 86 «Целевое финансирование». Для разделения взносов удобнее ввести отдельные субсчета, например, 86.1 «Членские взносы», 86.2 «Целевые взносы». Для учета взаиморасчетов с членами СНТ используется счет 76 «Расчеты с различными дебиторами и кредиторами».

СНТ приходует и расходует денежные средства на основании приходно-расходной сметы, утвержденной на общем собрании членами товарищества (п. 8 ст. 14 закона № 217-ФЗ). Взносы могут быть израсходованы строго на определенную статью сметы. Унифицированной формы сметы не существует, и руководство товарищества разрабатывает ее самостоятельно.

Произведенные расходы можно отражать по дебету стандартных счетов издержек (20, 26), но возможно и сразу отражать по дебету счета 86, минуя счета учета затрат, с выбором субсчета в зависимости от вида издержек.

Пример

Сметой СНТ «Ромашка» предусмотрены следующие платежи: членские взносы — 150 руб. с сотки, целевые взносы на оборудование площадки для сбора мусора — 1 000 руб.

СНТ «Ромашка» приняло в члены нового садовода — Фадеева Н. А. Его участок равен 5 соткам. Он внес все взносы в кассу объединения: 750 руб. (150 × 5 сот.) — членские; 1 000 руб. — целевые. Бухгалтер отразил данные взносы в учете следующим образом:

Дт 50 Кт 76 — 1 750 руб. — поступили в кассу взносы Фадеева Н. А.

Дт 76 Кт 86.2 — 750 руб. — начислены членские взносы в составе целевых средств;

Дт 76 Кт 86.3 — 1 000 руб. — начислены целевые взносы.

За месяц СНТ «Ромашка» понесло следующие расходы:

Дт 86.2 Кт 70 — 15 000 руб. — оплата труда председателя и бухгалтера;

Дт 86.2 Кт 69 — 4 500 руб. — взносы с ФОТ;

Дт 86.2 Кт 71 — 500 руб. — закуплены канцтовары;

Дт 86.3 Кт 10 — 23 800 руб. — списаны материалы и баки на оборудование площадки для мусора;

Дт 86.3 Кт 60 — 3 200 руб. — услуги по установке забора и бетонировании площадки под мусор.

Учет прочих доходов и расходов в СНТ

- Учет доходов.

Согласно ст. 5 закона № 217-ФЗ граждане имеют право вести свое хозяйство в индивидуальном порядке и не вступать в ряды участников СНТ. При этом они вправе пользоваться объектами инфраструктуры СНТ за плату, предусмотренную заключенным договором.

Такие платежи не относятся к целевым взносам, учитываются в составе доходов товарищества и подлежат налогообложению.

Кроме того СНТ вправе заниматься коммерческой деятельностью ради достижения основной цели создания товарищества.

ОБРАТИТЕ ВНИМАНИЕ! Эти доходы будут подпадать по сферу действия закона «О ККТ» и потребуют от СНТ применения кассового аппарата.

Записи в учете отражаются в соответствии с ПБУ 9/99 «Доходы организации» (утверждено приказом Минфина от 06.05.1999 № 32н) и методическими рекомендациями к нему:

Дт 62 Кт 90.1 — реализация услуг.

- Учет расходов.

СНТ обязаны вести раздельный учет расходов целевых и коммерческих (п. 2 ст. 251 НК РФ). Учет предпринимательских издержек удобнее всего организовать на счетах 20 и 26.

При этом косвенные расходы необходимо распределить. Косвенные затраты — те издержки, которые относятся к нескольким видам деятельности или ко всей деятельности НКО.

Для целей бухучета (далее — БУ) косвенные издержки можно распределить 2 способами:

- По объему выручки. В таком случае процент издержек, относящихся к коммерческой выручке, определяется по формуле:

Вк / (Вк + Цп) × 100,

где:

Вк — выручка от коммерческой деятельности;

Цп — целевые поступления.

- По удельному весу затрат на оплату труда сотрудников. Тогда процент издержек, относящихся к коммерческой деятельности, будет равен:

ФОТк / (ФОТк + ФОТц) × 100,

где:

ФОТк — фонд оплаты труда сотрудников, занятых в коммерческой деятельности;

ФОТц — оплата труда «целевого» персонала.

Кроме того, у СНТ допускается списание косвенных затрат, таких как расходы на содержание самой организации, зарплату администрации, содержание помещений, сооружений и транспорта, имеющих отношение к уставной деятельности, только за счет целевых взносов (письмо УМНС России по г. Москве от 22.01.2003 № 26-12/4743).

В налоговом учете (далее — НУ) допускается распределение затрат пропорционально выручке (п. 1 ст. 272 НК РФ, письма Минфина России от 16.03.2015 № 03-03-10/13805 и от 25.06.2015 № 03-03-10/36660). В связи с этим удобнее выбрать единый вариант «по объему выручки» и закрепить его как элемент учетной политики.

Все косвенные издержки, собранные на счете 26 «Косвенные расходы», по итогам месяца распределяются между видами деятельности записями:

Дт 86.2 Кт 26 — косвенные издержки распределены к текущей уставной деятельности;

Дт 86.3 Кт 26 — косвенные затраты отнесены к целевым программам;

Дт 20 Кт 26 — косвенные расходы предпринимательской деятельности распределены в производство;

Дт 90.2 Кт 20 —издержки отнесены на себестоимость по коммерческой выручке.

- Учет финансовых результатов.

По итогам каждого месяца СНТ закрывает 90-е счета на счет 99 прибыли (убытки), а по итогам отчетного периода сальдо 99 учитывается в составе нераспределенной прибыли (непокрытого убытка) на счете 84. Но поскольку предпринимательская деятельность осуществляется для достижения целей уставной деятельности, то полученная прибыль не распределяется между участниками, а относится на счет целевого финансирования уставной деятельности НКО записью Дт 84 Кт 86.

Особенности бухгалтерского учета в СНТ при УСН

Чтобы снизить налоговое бремя и освободиться от уплаты НДС (за исключением ввозного НДС), налога на прибыль и налога на имущество (за исключением недвижимости, стоимость которой определяется Роскадастром), СНТ по коммерческой деятельности вправе выбрать специальный режим в виде упрощенного налога (подп. 14 п. 3 ст. 346.12 НК РФ), выбрав один из доступных вариантов объекта налогообложения: доходы или доходы за вычетом расходов.

В данном случае учет целевых поступлений и расходов ведется также на счете 86 «Целевое финансирование» и не подлежит налогообложению (подп. 1 п. 1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Учет доходов и расходов от коммерческой деятельности ведется в книге учета доходов и расходов кассовым методом (п. 1 ст. 346.17 НК РФ).

Итоги

Деятельность садовых некоммерческих товариществ находится в особом правовом поле и регулируется специальным федеральным законом.

Статус деятельности организации определяет и особенности ее налогообложения. СНТ не освобождается от уплаты налога на прибыль, НДС и пр. Но в базу при подсчете данных налогов не включаются целевые средства, направленные на осуществление уставной деятельности товарищества.

СНТ также вправе применять УСН. При этом особенностью является исключение сумм целевых средств из доходов для целей обложения УСН.

В связи с тем, что целевые средства не учитываются при налогообложении, СНТ необходимо организовать раздельный учет доходов и расходов, выделив для этого специальный счет 86 «Целевое финансирование».

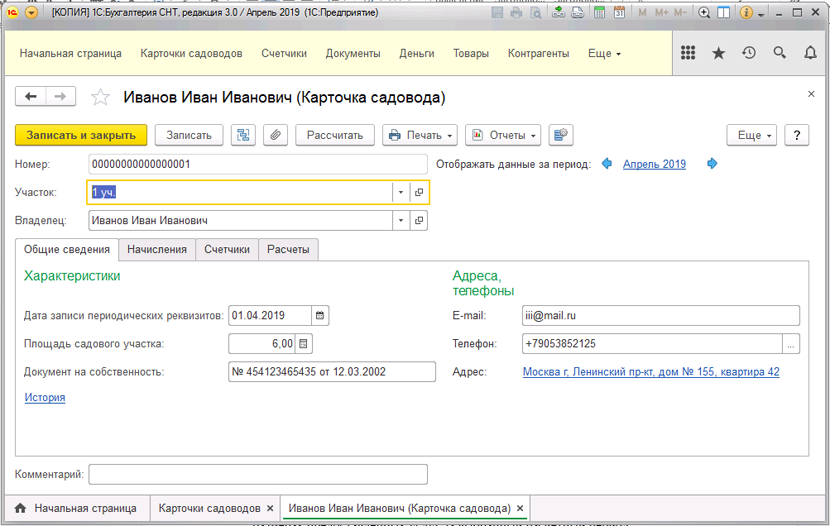

1С:Бухгалтерия СНТ

Решение «1С:Бухгалтерия СНТ» предназначено для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в садоводческих/огороднических некоммерческих товариществах, дачных кооперативах и коттеджных поселках, ведущих учет в качестве некоммерческой организации.

Конфигурация «Бухгалтерия СНТ» разработана на базе типовой конфигурации «Бухгалтерия некоммерческой организации» и позволяет автоматизировать следующие бизнес-процессы:

- Ведение картотеки садоводов

- Быстрый доступ из карточки садовода к информации, используемой при расчете услуг:

- информации о садовом участке (номер, владелец и пр.);

- основные и дополнительные характеристики участка (общая площадь, документы на собственность и пр.);

- информация о владельце (ФИО, адрес, контактный телефон, e-mail и пр.);

- список услуг, по которым рассчитываются начисления;

- сведения о приборах учета;

- Быстрый доступ из карточки садовода к информации, содержащей сведения о размерах предоставленных услуг за выбранный период:

- сведения о суммах начислений, оплат, начального и конечного сальдо сгруппированы по услугам и приведены в одной таблице;

- формирование различных печатных форм из карточки садовода;

- Изменение данных, влияющих на расчет в течение расчетного периода из карточки садовода:

- регистрация показаний приборов учета (счетчиков);

- добавление/снятие услуг;

- Формирование различных печатных форм из карточки садовода с возможностью их настройки в режиме пользователя:

- Извещение счет-квитанция;

- Извещение счет-квитанция по Приказу 43/пр;

- Извещение счет-квитанция по Приказу 454;

- Комментарий к расчету начислений;

- Копия финансово-лицевого счета

- Возможность формирования одномерного и двумерного штрихкода в квитанциях;

- Возможность скрытия/отображения персональных данных в квитанциях.

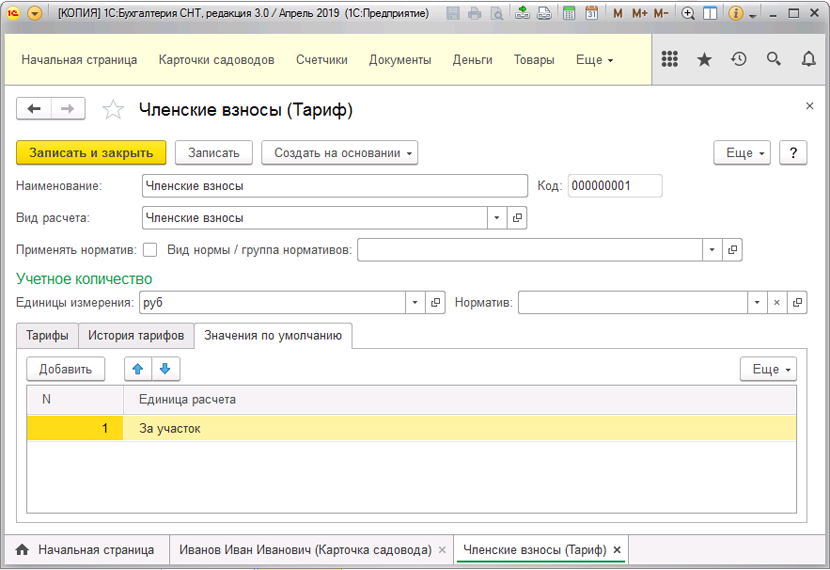

- Расчет услуг, предоставленных владельцам участков

- Расчет членских взносов различными способами:

- единовременно фиксированной суммой;

- ежемесячно фиксированной суммой;

- по площади садового участка;

- по площади (общей, дополнительной и пр.).

- Учет целевых взносов (ремонт дорог, вывоз мусора, ремонтные работы по обслуживанию сетей водоснабжения, электроснабжение и т.д.), возможность автоматического распределения сумм целевых взносов между членами СНТ различными способами:

- пропорционально площади участков;

- равными долями;

- фиксированными суммами.

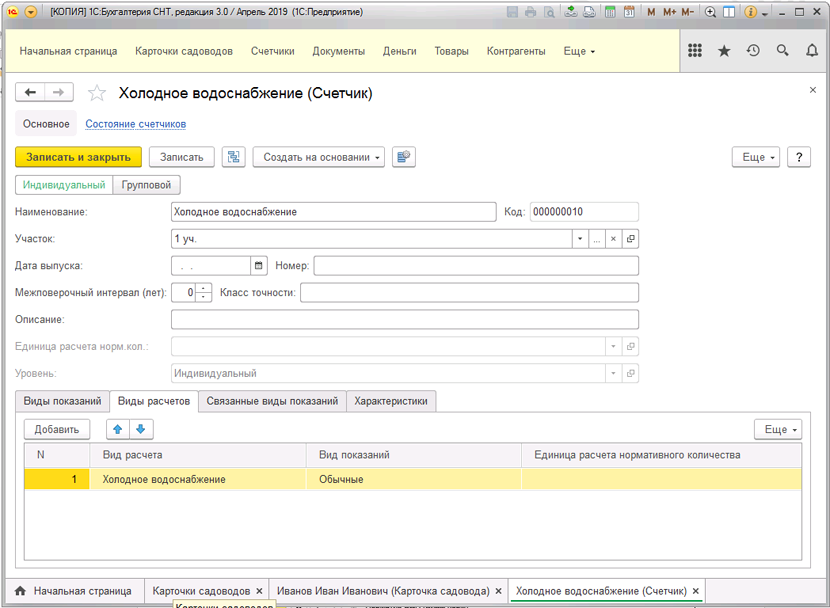

- Расчет коммунальных ресурсов (холодное водоснабжение, электроснабжение и пр.) с использованием различных способов расчета:

- по площади садового участка;

- фиксированной суммой;

- по показаниям приборов учета.

- Расчет начислений в зависимости от показаний индивидуальных счетчиков, учет потребляемых ресурсов (вода, тепло, электроэнергия, и т.п.) как индивидуально, так и в целом по СНТ. В программном продукте имеется возможность рассчитывать начисления по показаниям индивидуальных, многотарифных («день-ночь») и групповых приборов учета, а также предусмотрена возможность расчета услуг по нормативному количеству для случаев непредоставления показаний приборов учета в течение определенного периода и дальнейшего автоматического перерасчета услуги на основании фактических показаний.

- Расчет услуг с учетом изменения тарифов, нормативов потребления в течение расчетного периода;

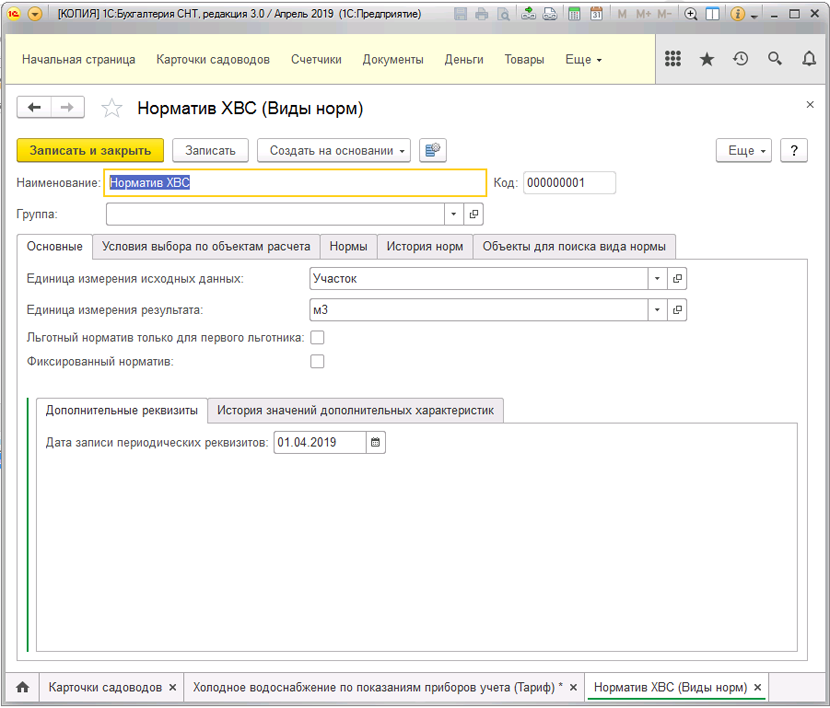

- Расчет услуг с использованием нормативов потребления:

- гибко настраиваемая связь рассчитываемой услуги с нормативами потребления;

- динамический поиск нормативов потребления;

- возможность самостоятельной настройки правил поиска нормативов для выбранной услуги.

- Автоматические перерасчеты:

- из-за непредоставления услуги;

- массовые перерасчеты стоимости услуг за предыдущие расчетные периоды при изменении тарифов;

- при изменении характеристик участка (например, общей площади и т.п.).

- Ручная коррекция услуг:

- коррекция начисленных сумм;

- коррекция показаний приборов учета;

- коррекция пени;

- Расчет и начисление пени;

- Учет оплаты, поступившей от членов СНТ, возможность автоматического распределения оплаты между видами услуг, членскими и целевыми взносами. Расширенные возможности по распределению оплаты от членов СНТ:

- распределение безадресной оплаты между различными видами услуг;

- ведение раздельной оплаты по видам услуг, с возможностью распределения по видам услуг и периодам потребления, основываясь на наборе различных правил, гибко настраиваемых пользователями системы, если садовод не указал конкретную услугу и период оплаты;

- Автоматическое формирование печатных форм платежных извещений на основании произведенного начисления за расчетный период с учетом долга за прошлые периоды, формирование и вывод на печать различных форм платежных документов, формирование двумерных штрихкодов, отправка платежных документов на электронную почту в различных форматах.

- Возможность формирования гибко настраиваемых отчетов:

- по начислениям;

- по периодам задолженности;

- по расшифровке пени;

- по анализу задолженности;

- по извещениям и счет-квитанциям, в т.ч. по документам в соответствии с Приказами 454 и 43/пр;

- по оплате;

- по характеристикам участков;

- по расчетам;

- по реестрам начислений.

- Работа с поставщиками услуг

- Учет услуг в разрезе поставщиков;

- Учет оплаты, поступившей от владельцев участков в разрезе поставщиков услуг;

- Учет расчетов с поставщиками услуг и регистрация задолженности организации перед поставщиками услуг;

- Работа по нескольким товариществам в случае коллективного ведения учета:

- Учет предоставленных услуг в разрезе нескольких товариществ;

- Формирование отчетов в разрезе товариществ.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Учет целевого финансирования

Некоммерческие организации могут получать целевое финансирование в виде членских взносов, грантов и других целевых поступлений. Такие операции отражаются в бухгалтерском и налоговом учете обособленно. Автоматизированы следующие операции:

- поступление денежных средств по целевому финансированию;

- поступление материалов и услуг от донора;

- начисление задолженности по целевому финансированию;

- ввод расхода целевых средств;

- закрытие затратных счетов в рамках целевого финансирования;

- распределение расходов.

Учет основных средств

Некоммерческие организации учитывают основные средства по особым правилам, отличным от тех, которыми руководствуются коммерческие организации. В конфигурации поддерживаются:

- поступление основных средств в рамках целевого финансирования;

- ежемесячное начисление сумм износа основных средств, числящихся на балансе;

- справка-расчет «Начисление износа основных средств».

Отражение предпринимательской деятельности

Некоммерческая организация может вести предпринимательскую деятельность. Такая деятельность облагается налогами, поэтому в программе она учитывается обособленно, как того требует НК РФ.

Учет смет

Некоммерческие организации могут принимать участие в конкурсах на получение грантов. В программе предусмотрена возможность составить и распечатать смету для грантодателя. Сметы можно откорректировать, если появились изменения, или закрыть, если работы закончены. Для контроля предусмотрен отчет об исполнении сметы, который учитывает плановые и фактические расходы и доходы.

Заполнение регламентированной отчетности

Некоммерческие организации, как и все организации, обязаны представлять в контролирующие органы отчетность о своей деятельности. В конфигурации «Бухгалтерия СНТ» автоматизировано заполнение следующей отчетности:

- бухгалтерский баланс;

- отчет о целевом использовании средств;

- декларация по налогу на прибыль;

- декларация по УСН;

- декларация по НДС;

- декларация по налогу на имущество и др.

Технологические особенности

Конфигурация «Бухгалтерия СНТ» разработана на платформе «1С:Предприятие 8.3» и использует следующие ее возможности:

- поддержка работы в режиме тонкого клиента и веб-клиента;

- управление интерфейсом программы и отдельных форм;

- перенос основной вычислительной нагрузки на сервер и экономное использование ресурсов клиента.

>Какие проводки делают по распределению электроэнергии в снт

Учет в СНТ

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

| Позиция | Общая система | Упрощенная система |

| Порядок выбора | Присваивается по умолчанию при регистрации | Назначается после подачи заявления |

| Бухгалтерский учет | Полный, с использованием всех счетов | Ограниченный, с использованием части счетов |

| Ограничения численности | Не имеется | Имеется |

| Налоговый учет | Применяются регистры по основным статьям учета | Используется книга учета доходов и расходов |

| Порядок учета доходов и расходов | Начисление или кассовый метод | Кассовый метод |

Трудоемкость документооборота при ОСНО намного выше. Оптимальным вариантом ведения учета является использование УСН, что допускается по основным показателям. Переход на упрощенную систему производится при условии соблюдения ограничения по средней численности. Читайте статью: → обзор упрощенной системы налогообложения.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Использование УСН в учете

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

При осуществлении предпринимательской деятельности необходим раздельный учет доходов и расходов. Отдельный учет производится по средствам, полученным и израсходованным по целевым программам и коммерческой деятельности.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Учет объектов садового товарищества

Документооборот СНТ ведется по группам активов и обязательств.

| Наименование группы | Учетные данные | Документы |

| Целевое финансирование | Учет поступлений, расходов,оформление отношений с третьими лицами | Ведомости, кассовые ордера, смета, договоры |

| Имущество товарищества | Учет создания, поступлений на учет, дооборудования | Акты, карточки, договоры подряда, купли-продажи |

| Документы общего назначения | Учет форм общего характера | Приказы, сметы, протоколы собраний, учетная политика |

| Кассовые и банковские операции | Учет операций по поступлению и расходованию средств | ПКО, РКО, кассовая книга, выписки по счету, авансовые отчеты |

| Работники СНТ | Учет поступлений на работу, трудовых книжек | Трудовые договоры, журналы учета |

| Заработная плата | Учет выплат вознаграждений | Ведомости, карточки |

| Коммерческая деятельность | Учет полученных доходов и произведенных расходов | Документы бухгалтерского и налогового учета |

В обязанности бухгалтерии СНТ входит учет налогообложения и формирование отчетности для контролирующих организаций. Председатель СНТ может принять обязанности по ведению учета на себя. ИФНС достаточно настороженно относится к ситуациям, когда занятие должностей председателя, бухгалтера и прочих работников производится на общественных началах, без получения вознаграждения.

Счета учета доходов

Используемый товариществом рабочий план счетов утверждается в приложении к учетной политике. Учет поступлений ведется с использованием счета 86 «Целевое финансирование» и субсчетов, открытых для ведения аналитического учета. К счету открывают:

- 86/1 для учета средств вступительного взноса, направляемых на оформление документации.

- 86/2 для учета членских взносов, используемых для покрытия текущих расходов.

- 86/3 для учета средств, направляемых на реализацию целевых программ, например, приобретение основного средства.

Рассмотрим пример с типовой ситуацией ведения учета в СНТ «Участок». Общим собранием членов товарищества установлена потребность в сооружении дороги. Взнос каждого лица составил 1500 рублей. Сумма целевого назначения аккумулируется на счете 86/3 по кредиту в разрезе участников. В учете по лицам отражаются проводки:

Дебет 76/5 Кредит 86/3 – 1500 рублей – начислена задолженность на сумме целевого взноса.

Дебет 50 Кредит 76/5 – 1500 рублей –произведен взнос наличной суммы на целевую программу.

Счет 86/3 будет закрыт после сооружения дороги СНТ «Участок». Задолженность по контрагентам можно определить по счету 76/5.

Учет коммунальных платежей на практическом примере

В смете товарищества отдельно не отражаются коммунальные платежи, учитывать которые необходимо.

Основным видом получаемой СНТ коммунальной услугой является электроснабжение, поставляемое на основании договора с ресурсоснабжающей компанией.

Учет затрат по электроэнергии учитываются на счете 26, учет затрат по счетчикам ведется на счете 76/5 в разрезе участков или фамилий в корреспонденции со счетами расчетов.

Рассмотрим примеры проводок при получении счетов за электроэнергию и их оплате от поставщика услуг.

В адрес СНТ «Огородник» от ОАО «Энергосбыт» был выставлен счет за июнь 2016 года на сумму 850 рублей. С актом на получение энергии председатель товарищества согласился, о чем сделал запись в экземпляре поставщика услуги. В учете СНТ «Огородник» производятся записи:

- Дт 26 Кт60– 850 рублей – начислена сумма расходов СНТ на электроэнергиюпо акту;

- Дт 60 Кт 51 – 850 рублей – произведена оплата за поставленную энергию;

- Дт 86/2Кт 26 – 850 рублей –произведено покрытие затрат за счет целевых поступлений.

Задолженность по поставке электроэнергии СНТ «Огородник» погашена.

Затраты на оплату коммунальных платежей в обслуживающую компанию покрываются за счет целевых поступлений участников.

Само товарищество не оказывает услуги по обеспечению электроэнергией и поступления в счет покрытия расходов доходом не являются.

В обязанности органа управления товариществом входят сбор средств и перечисление их компании, оказывающей услугу электроснабжения.Учет в СНТ производится в точном соответствии тарифам, установленных для услуги.

Земельные участки и имущество СНТ

Использовать земли СНТ можно только по целевому назначению для выращивания сельскохозяйственных культур и возведения постройки. Для жилищного строительства земля не используется. Постройка на участке не оформляется как собственность с правом прописки и имеет статус садового домика.

Земельный участок не может быть приватизирован и предоставляется лицу в аренду после вступления в товарищество. Имущество является собственностью всех участников. В распоряжении лиц находятся:

- Дороги общего пользования, расположенные на территории СНТ.

- Коммуникации, предназначенные для функционирования инженерных сетей.

- Площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Общие сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства. Созданное на средства участников товарищества имущество является собственностью юридического лица, оформленного в виде СНТ. Право распоряжаться имуществом с ограничением совершения сделок должно быть утверждено в Уставе товарищества.

Члены товарищества имеют право распоряжаться имуществом на общих правах. В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Блиц ответы на распространенные вопросы

Рассмотрим ответы на ряд практических вопросов деятельности СНТ.

Вопрос №1. Как определяются размер членских взносов и их учет при отсутствии сметы?

Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы. Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости?

СНТ может принять форму на общем собрании членов товарищества. В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

Вопрос №3. Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества?

Нет, не являются. Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете?

Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников. В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

/ Страховое право / Бухгалтерские проводки по снт

Д26.2 (проект) К70 (физ. лицо)

+ НДФЛ Д70 (физ. лицо) К68 (вид. налога)

+ Пенсионные, страховые, медицинские взносы Д26.1 (статья) К69 (вид. налога и сбора) Д26.2 (проект, статья) К69 (вид. налога и сбора) …

Выплата заработной платы Д70 (физ. лицо) К50 Д70 (физ. лицо) К51

Выдача средств подотчётному лицу Д71 (физ. лицо) К50 Д71 (физ. лицо) К51

Покупка материалов подотчётным лицом Д10 (номенклатура) К71 (физ. лицо)

Покупка товара подотчётным лицом Д26.1 (статья) К71 (физ. лицо) Д26.2 (проект, статья) К71 (физ. лицо)

Оплата аванса, погашение долга подотчётным лицом Д76.4 (контрагент, договор) К71 (физ. лицо)

Возврат неиспользованных средств подотчётным лицом Д50 К71 (физ. лицо) Д51 К71 (физ. лицо)

Начисление земельного налога Д26.1 (статья) К68(вид.

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

Позиция

Общая система

Упрощенная система

Порядок выбора Присваивается по умолчанию при регистрации Назначается после подачи заявления Бухгалтерский учет Полный, с использованием всех счетов Ограниченный, с использованием части счетов Ограничения численности Не имеется Имеется Налоговый учет Применяются регистры по основным статьям учета Используется книга учета доходов и расходов Порядок учета доходов и расходов Начисление или кассовый метод Кассовый метод

Трудоемкость документооборота при ОСНО намного выше.

Бухгалтерские проводки по начислению членских взносов снт в 1с 8 3

Рассмотрим примеры проводок при получении счетов за электроэнергию и их оплате от поставщика услуг.

Важно

В адрес СНТ «Огородник» от ОАО «Энергосбыт» был выставлен счет за июнь 2016 года на сумму 850 рублей. С актом на получение энергии председатель товарищества согласился, о чем сделал запись в экземпляре поставщика услуги.

В учете СНТ «Огородник» производятся записи:

- Дт 26 Кт60– 850 рублей – начислена сумма расходов СНТ на электроэнергиюпо акту;

- Дт 60 Кт 51 – 850 рублей – произведена оплата за поставленную энергию;

- Дт 86/2Кт 26 – 850 рублей –произведено покрытие затрат за счет целевых поступлений.

Задолженность по поставке электроэнергии СНТ «Огородник» погашена.

Бухгалтерские проводки по снт

СНТ, поэтому в этой сфере ценятся консультации грамотного специалиста.

Эксперты «Аудит Эксперт» готовы помочь бухгалтерам садового товарищества, которые недавно назначены выполнять обязанности бухгалтера и кассира СНТ (казначея), помогут найти ответы на острые вопросы, а ревизионная комиссия СНТ будет уверена, что во время ревизии у бухгалтера будет проверено все как надо.

После аудита СНТ, даже рядовой садовод хочет точно знать: какие проблемы есть в учете СНТ, как учитываются деньги, которые он платит, и куда направлены его кровные денежки

Организация бухгалтерского учёта в СНТ, уплата налогов, необходимые документы:

В садоводческих объединениях порядок организации, внедрения и ведения бухучета отдельными нормативными документами не регулируется.

Еще в Письмом Минфина России от 25 октября 1996 г.

Бухгалтерские проводки в снт при усн

Бухгалтерская отчетность подписывается руководителем и бухгалтером.

Бухучет в снт при усн 2017 году

Дача-кляча

- Номенклатура — перечень товаров, работ и услуг

- Цели финансирования — источники финансирования на конкретные внутренние проекты

- Проекты — внутренние проекты, например прокладка электросетей, строительство здания ну и т.д.

- Сметы — периодические сметы как на поддержание территории, так и не особые проекты со своим целевым финансированием

- Статьи расхода (ну и дохода) — статьи в с сметах.

- Налоги и сборы — перечень налогов, сборов, взносов…

Проводки с аналитикой В скобках указаны элементы справочников для организации аналитического учёта («субконто», как назвали это сотрудники фирмы 1С).

Бухучет в снт: проводки

Передача денежных средств оформляется актом приема-передачи ценностей.

Бухгалтерские проводки по поступлению целевых средств снт в 1с 8

В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Садоводческое некоммерческое товарищество “пищевик” г. калининград

Д50 К76.3 (контрагент, договор)Д51 К76.3 (контрагент, договор) Безвозмездные взносы, подарки и т.д.Д83 К86.2Д83 К86.3 (цель) Покупка материалов, инвентаря…Д10 (номенклатура) К50Д10 (номенклатура) К51 Использование материаловД26.1(статья) К10 (номенклатура) — на содержание территорииД26.

2(проект, статья) К10(номенклатура) — на отдельные проекты Покупка товаров, работ, услуг (начисление)Д26.1(статья) К76.4 (контрагент, договор) — на содержание территорииД26.2(проект, статья) К76.4(контрагент, договор) — на отдельные проекты Оплата товаров, работ, услугД76.

4(контрагент, договор) К50Д76.4(контрагент, договор) К51 Начисление заработной платыД26.1 К70 (физ.

лицо)Д26.2 (проект) К70 (физ. лицо) + НДФЛД70 (физ. лицо) К68 (вид.

- Учёт расходов садоводческого некомм.товарищества

- Продажа земельных участков, учет и контроль

- КАССОВЫЕ И РАСЧЁТНЫЕ ОПЕРАЦИИ В СНТ

- Учет банковских операций, перечислений в садоводческом товариществе

- Учет кассовых операций в товариществе

- Учет расчётов с подотчётными лицами.

- НАЛОГИ САДОВОДЧЕСКОГО ТОВАРИЩЕСТВА

- Начисление земельного налога

- Налог на имущество товарищества как юр.лица

- Налог на имущество физических лиц.

- НДС, налог на прибыль, водный налог

- Применение СНТ упрощённой системы налогообложения

- Система налогообложения для сельхоз.

Недостроенный объект Если на дачном или садовом участке есть объект недвижимости, который находится в недостроенном состоянии, его можно оформить в собственность тремя способами:

- Получить разрешительные документы на строительство дома, а после этого зарегистрировать как обычный объект.

- Закончить строительство и оформить его как самовольную застройку.

Бухгалтерский учет в СНТ

Бухучет и сбор урожая с налогами в садовом товариществе.

Аудит бухгалтерского учёта и налогов в СНТ сегодня актуальная тема, так как в СНТ бухучет практически не ведётся, или ведется крайне плохо, что вызывает на практике различные махинации со стороны и бухгалтера товарищества СНТ и председателя.

В СНТ просто нет грамотных людей разбирающихся в бухгалтерии.

Источник доходов СНТ

Поступление сумм для обслуживания деятельности производится членскими взносами участников товарищества.

Бухучет в снт: проводки – Предприятие Инфо

Товарищество несет ответственность за содержание и ремонт этого общего имущества. — Можно ли определять мощность каждого садового домика, разделив мощность существующего трансформатора на количество дачных участков? — Ни в коем случае! Это неграмотный подход к определению максимальной мощности каждого садового домика и технической возможности трансформатора.

Если разделить (условно) мощность трансформатора в 160 киловольт-ампер на 160 садовых домиков, то по 1 киловатту на садовый домик – не получится! А получится около 8 киловатт максимальной мощности на каждый садовый домик с учетом коэффициентов спроса и одновременности.

Такой трансформатор способен обеспечить своей мощностью (реально) около 100 садовых домиков, максимальной мощностью до 15 киловатт каждый.

СНТ (аналитика: контрагент, договор)

- 76.4 — Расчёты с поставщиками (аналитика: контрагент, договор)

- 76.99 — Невыясненные платежи

- 83 — Добавочный капитал

- 86 — Целевое финансирование

- 86.1 — Расчёты по вступительным взносам

- 86.2 — Расчёты по членским взносам

- 86.3 — Расчёты по целевым взносам (анатилика: цель финансирования)

- 86.4 — Расчёты по коммунальным услугам (без аналитики, тут по расчёты за эл-во)

Справочники для аналитики

- Садоводы — физ.лица — члены СНТ, либо физ. лица, заключившие договор пользования ИОП

- Контрагенты — физ.или юр. лица, поставщики или покупатели

- Договоры — заключенные договоры с физ. и юр.

Электроснабжение объектов

Когда построил баню, то попросил увеличить максимальную мощность до 10 киловатт.

Но в основном потребляю не больше 4,5 киловатт. Поэтому торопиться менять трансформатор не надо.

Внимание

Это должно быть хорошо просчитанное и взвешенное решение.

Важно

Электричество в СНТ: 15 кВт можно подключить к электросетям за 550 рублей Для новичков — дачников и садоводов Подмосковья — существует льгота на присоединение к электросетям (она оговорена законодательно).

То есть, стоимость присоединения нового СНТ, к примеру, из 100 участков обойдется всего в 55 тысяч рублей.

Снт: новый взгляд

Задолженность по контрагентам можно определить по счету 76/5.

Учет расходов товарищества Перечень расходов, допускаемых при обслуживании деятельности СНТ, должен быть установлен в учредительных документах или внутреннем положении, утверждаемом общим собранием участников.

Величина годовых расходов определяется в смете. По итогам года председатель предоставляет отчет, утверждаемый на общем собрании. СНТ часто использует для ведения операций журнал учета.

Рассмотрим особенности ведения журнала учета.

Правила ведения бухучета в снт (нюансы)

А оплата электроэнергии садоводством шла 60.2 — 51, то есть на 60 счете сейчас в течении года нарастает сальдо, потому что у нас оплата по личным счетчикам никогда не совпадает с общим.86 и 76 счета она не использовала, покопаюсь дальше — узнаю, как закрывались те, которые использовались.

А пока вопрос — есть ли хоть малейшая возможность задать правильную стартовую точку и внести в 1с остатки, имея на руках остатки по банку и кассе и суммы задолженностей по взносам на момент передачи дел (середина июня)? Если да — как правильно внести задолженность по взносам (само начисление текущих взносов у меня 76,5 — 86).

Помогите упорядочить учет в снт!

Садовые некоммерческие товарищества (СНТ) ведут учет согласно требованиям и правилам законодательства, установленных для всех предприятий.

Документооборот направлен на оформление операций, обслуживающих нужды организации. Предпринимательская деятельность допускается только для достижения целей, указанных в учредительных документах.

Объединение создано для обеспечения текущих нужд и решения социально-хозяйственных задач.

Члены товарищества не отвечают по обязательствам СНТ, а объединение – по долгам участников.Аналогично с предприятиями других форм ведение деятельности должно быть учтено и оформлено по условиям бухгалтерского и налогового учета.

СНТ является полноценным юридическим лицом с Уставом, определяющим порядок ведения деятельности.

Бухгалтерский учет в снт

Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества? Нет, не являются.

Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете? Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников.

В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов. Оцените качество статьи.

Садоводческое некоммерческое товарищество «пищевик» г. калининград

Д50 К76.3 (контрагент, договор)Д51 К76.3 (контрагент, договор) Безвозмездные взносы, подарки и т.д.Д83 К86.2Д83 К86.3 (цель) Покупка материалов, инвентаря…Д10 (номенклатура) К50Д10 (номенклатура) К51 Использование материаловД26.1(статья) К10 (номенклатура) — на содержание территорииД26.

2(проект, статья) К10(номенклатура) — на отдельные проекты Покупка товаров, работ, услуг (начисление)Д26.1(статья) К76.4 (контрагент, договор) — на содержание территорииД26.2(проект, статья) К76.4(контрагент, договор) — на отдельные проекты Оплата товаров, работ, услугД76.4(контрагент, договор) К50Д76.

4(контрагент, договор) К51 Начисление заработной платыД26.1 К70 (физ.

лицо)Д26.2 (проект) К70 (физ. лицо) + НДФЛД70 (физ. лицо) К68 (вид. налога) + Пенсионные, страховые, медицинские взносыД26.1 (статья) К69 (вид. налога и сбора)Д26.2 (проект, статья) К69 (вид. налога и сбора)…

Сумма определяется по смете, предложенной на общем собрании членов или при наличии кворума, достаточная численность которого определяется учредительными документами.

Размер членских взносов устанавливается на календарный год или другой период, определенный товариществом. Членские взносы учитываются как целевые поступления, не облагаемые налогом.

Поступление членских взносов производится по приходному кассовому ордеру.

Организации СНТ обязаны соблюдать правила ведения кассовых операций.

Если день прихода в кассу денежных средств совпадает у ряда лиц, прием может осуществляться по ведомости с указанием данных участка, лица и при наличии подписи.

К документу в обязательном порядке выписывается ПКО (приходный кассовый ордер) с последующим его отражением в кассовой книге.

Счета учета доходов Используемый товариществом рабочий план счетов утверждается в приложении к учетной политике.

В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Блиц ответы на распространенные вопросы Рассмотрим ответы на ряд практических вопросов деятельности СНТ. Вопрос №1.

Как определяются размер членских взносов и их учет при отсутствии сметы? Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы.

Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости? СНТ может принять форму на общем собрании членов товарищества.

В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

Вопрос №3.

Какие бух книги надо вести в снт

Все страницы раздела будут постепенно перерабатываться, о чём подписчики сайта, как всегда, будут узнавать из рассылки новостей. Порядок организации и ведения бухгалтерского учета в садоводческих объединениях отдельным нормативным документом не регулируется.

Письмом Минфина России от 25 октября 1996 г.

№ 92 «О ведении бухгалтерского учета и отчётности садоводческими товариществами» было разъяснено, что садоводческим товариществам рекомендуется вести бухгалтерский учет применительно к разработанной для малых предприятий простой форме бухгалтерского учета (книга (журнал) учёта хозяйственных операций по форме № К-1 или журнал-ордер), приведенной в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина России от 22 декабря 1995 г. № 131.

Какие проводки делают по распределению электроэнергии в снт

Выбор системы налогообложения СНТ Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

Позиция Общая система Упрощенная система Порядок выбора Присваивается по умолчанию при регистрации Назначается после подачи заявления Бухгалтерский учет Полный, с использованием всех счетов Ограниченный, с использованием части счетов Ограничения численности Не имеется Имеется Налоговый учет Применяются регистры по основным статьям учета Используется книга учета доходов и расходов Порядок учета доходов и расходов Начисление или кассовый метод Кассовый метод Трудоемкость документооборота при ОСНО намного выше. Оптимальным вариантом ведения учета является использование УСН, что допускается по основным показателям.

Если у вас нет документов на ваше энергохозяйство, то можно обратиться в любую организацию, которая занимается проектированием электроустановок. Ее специалисты по строительным нормам и правилам освежат вам данные по вашей электрике.

Потери электроэнергии в снт: проблемы и решения

Д86.4 Оплата членского взносаД50 К76.1 (садовод)Д51 К76.1 (садовод) Оплата по договору пользования ИОП физ. лицамиД50 К76.1 (садовод, договор)Д51 К76.1 (садовод, договор) Оплата по договору пользования ИОП юр. лицамиД50 К76.3 (контрагент, договор)Д51 К76.

3 (контрагент, договор) Безвозмездные взносы, подарки и т.д.Д83 К86.2Д83 К86.3 (цель) Покупка материалов, инвентаря…Д10 (номенклатура) К50Д10 (номенклатура) К51 Использование материаловД26.1(статья) К10 (номенклатура) — на содержание территорииД26.

2(проект, статья) К10(номенклатура) — на отдельные проекты Покупка товаров, работ, услуг (начисление)Д26.1(статья) К76.4 (контрагент, договор) — на содержание территорииД26.2(проект, статья) К76.4(контрагент, договор) — на отдельные проекты Оплата товаров, работ, услугД76.

4(контрагент, договор) К50Д76.4(контрагент, договор) К51 Начисление заработной платыД26.1 К70 (физ.

План счетов

- 01 — Основные средства

- 08 — Вложение во внеоборотные активы

- 10 — Материалы (аналитика: номенклатура)

- 26 — Общехозяйственные расходы

- 26.1 — Расходы на поддержание территории (аналитика: статья расхода)

- 26.2 — Расходы по специальным проектам (аналитика: проект, статья расхода)

- 50 — Касса

- 51 — Расчётные счета

- 68 — Расчёты по налогам и сборам (аналитика: вид налога, сбора…)

- 69 — Расчеты по социальному страхованию и обеспечению (аналитика: вид налога, сбора…)

- 70 — Расчёты по оплате труда (аналитика: физ. лицо)

- 71 — Расчёты с подотчётными лицами (аналитика: физ. лицо)

- 76 — Расчёты с разными дебиторами и кредиторами

- 76.1 — Расчёты с садоводами (аналитика: Садовод, Договор)

- 76.3 — Расчёты с юр.

Отдельный учет производится по средствам, полученным и израсходованным по целевым программам и коммерческой деятельности.

Какие проводки делают по распределению электроэнергии в снт Никто не имеет права отказать ему в этом! Ведь он по закону является совладельцем имущества общего пользования! Он имеет право пользоваться инфраструктурой, в том числе электроснабжением.

Любой отказ руководства или общего собрания – нарушение законодательства. Заявитель имеет право обжаловать это в суде… — Но садоводы почему-то бегут не в суд, а в сетевую компанию… — Это от незнания своих прав.

Повторюсь – члены СНТ малограмотны в области энергетики. Руководство правления вводит людей в заблуждение. Не только членов товарищества, но и не членов, людей, получивших дачу по наследству, купивших ее.

В обязанности органа управления товариществом входят сбор средств и перечисление их компании, оказывающей услугу электроснабжения.

Учет в СНТ производится в точном соответствии тарифам, установленных для услуги.

Правила ведения бухучета в снт (нюансы) Внимание Учет поступлений ведется с использованием счета 86 «Целевое финансирование» и субсчетов, открытых для ведения аналитического учета. К счету открывают:

- 86/1 для учета средств вступительного взноса, направляемых на оформление документации.

- 86/2 для учета членских взносов, используемых для покрытия текущих расходов.

- 86/3 для учета средств, направляемых на реализацию целевых программ, например, приобретение основного средства.

Рассмотрим пример с типовой ситуацией ведения учета в СНТ «Участок». Общим собранием членов товарищества установлена потребность в сооружении дороги.

By Артем Макаров / 3rd Апрель, 2018 / Хозяйственное право / No Comments В распоряжении лиц находятся:

- Дороги общего пользования, расположенные на территории СНТ.

- Коммуникации, предназначенные для функционирования инженерных сетей.

- Площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Общие сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства.

Созданное на средства участников товарищества имущество является собственностью юридического лица, оформленного в виде СНТ.

Право распоряжаться имуществом с ограничением совершения сделок должно быть утверждено в Уставе товарищества. Члены товарищества имеют право распоряжаться имуществом на общих правах.