Содержание

- Бухучет

- ОСНО

- Бухгалтерский (бюджетный) учет

- Расходы на приобретение программных продуктов (ключей защиты) – это расходы текущего финансового года или расходы будущих периодов?

- Учет на забалансовых счетах

- Мы подготовили для Вас видеоролик: «Учет программного обеспечения в программе «1С: БГУ 8»

- Особенности бухгалтерского и налогового учета ПО

- Проводки в коммерческих структурах

- Нюансы бухгалтерского учета ПО в бюджетных организациях

- Как учесть компьютерные программы, антивирусы и справочные системы

- Исключительные права

- Неисключительные права

- Обновление программ, абонентское обслуживание

- uchet_po.jpg

- Особенности учета программного обеспечения

- Система учета программного обеспечения: исключительные права

- Учет программного обеспечения: проводки

- Учет неисключительных прав на программное обеспечение

- О какой технике идет речь?

- Новая техника или б/у? Что выгоднее покупать?

- У б/у техники тоже есть свои плюсы

Налоговый учет

Плательщики на УСН учитывают расходы при соблюдении двух условий: расходы должны быть поименованы в п. 1 ст. 346.16 НК РФ, а также должны быть экономически обоснованны, направлены на получение дохода и документально подтверждены (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Практически все программы для ЭВМ приобретаются по лицензионному договору, т.е. налогоплательщик получает право пользования программным обеспечением. Расходы по таким договорам можно признать на основании пп. 19 п. 1 ст. 346.16 НК РФ. Сделать это можно после фактической оплаты по договору и принятия на учет права пользования (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет

Если программа ЭВМ приобретается в пользование, т.е. исключительное право на нее не переходит к налогоплательщику, учитывать этот актив в качестве нематериального оснований нет.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, определенными нормативными правовыми актами по бухгалтерскому учету. Они подлежат списанию в порядке, установленном для активов данного вида (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н). Эта норма позволяет учитывать расходы на приобретение права пользования (неисключительного права) в том же порядке, что расходы на приобретение неисключительных прав на программное обеспечение (нематериального актива).

Согласно п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности учитываются в следующем порядке:

- в виде периодических платежей (роялти) – в расходах отчетного периода;

- в виде фиксированного разового платежа (паушальный платеж) – как расходы будущих периодов (на счете 97 «Расходы будущих периодов») и списываются в течение срока действия договора.

Также отметим, что п. 39 ПБУ 14/2007 предусмотрено, что нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

Обращаем внимание, что Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н, не предусматривает такого учета. Некоторые специалисты предлагают использовать для учета новый забалансовый счет 012 или отдельный субсчет счета 002. Можно также воспользоваться специальным субсчетом счета 001.

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дт 012 (001.04, 002) – принято к учету право пользования нематериальным активом;

- Дт 60.01 Кт 51 – оплачено право пользования нематериальным активом;

- Дт 97.21 Кт 60 – платеж за предоставленное право пользования нематериальным активом отнесен на расходы будущих периодов;

- Дт счетов учета затрат Кт 97.21 – списывается в последний день отчетного периода соответствующая часть платежа.

Предоставление недр в пользование оформляется лицензией (п. 4 ст. 10.1, ч. 1 ст. 11 Закона от 21 февраля1992 г. № 2395-1, п. 2.1 положения, утвержденного постановлением Верховного Совета РФ от 15 июля 1992 г. № 3314-1). Права и обязанности пользователя недр возникают с даты госрегистрации этого разрешительного документа (ч. 7 ст. 9 Закона от 21 февраля1992 г. № 2395-1).

Бухучет

Затраты, связанные с приобретением лицензии на пользование недрами, являются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Учитывайте их в составе расходов будущих периодов на дату их возникновения.

Списывайте лицензионные расходы в порядке, установленном организацией, например равномерно в течение срока действия лицензии. Это следует из пункта 65 Положения по ведению бухгалтерского учета и отчетности, пунктов 5 и 9 ПБУ 10/99 и подтверждено письмом Минфина России от 12 января 2012 г. № 07-02-06/5. Порядок списания нужно отразить в учетной политике для целей бухучета.

Указанные операции отразите проводками:

Дебет 97 Кредит 76

– отражены в составе расходов будущих периодов затраты на получение лицензии;

Дебет 20 Кредит 97

– списана на затраты часть расходов на получение лицензии.

За выдачу лицензии взимается госпошлина в сумме 6000 руб. (абз. 2 подп. 92 п. 1 ст. 333.33 НК РФ). Расходы на уплату госпошлины учитывайте в составе прочих расходов (п. 11 ПБУ 10/99).

Уплату пошлины отразите проводками:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– отражены расходы на уплату госпошлины;

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– перечислена пошлина в бюджет.

Если организация не выиграла конкурс или отказалась от получения лицензии, предварительные расходы, связанные с ее получением, спишите на прочие затраты. Указанную операцию отразите в месяце, в котором организация получила уведомление о том, что она не выиграла конкурс (или в месяце, в котором принято решение об отказе в участии в конкурсе). Это следует из пунктов 11 и 18 ПБУ 10/99.

При этом в учете сделайте следующие проводки.

На дату осуществления предварительных расходов, связанных с получением лицензии:

Дебет 97 Кредит 76

– отражены в составе расходов будущих периодов расходы, связанные с получением лицензии.

На дату получения решения о том, что организация не выиграла конкурс (на дату принятия решения об отказе в участии в конкурсе):

Дебет 91-2 Кредит 97

– списаны на прочие расходы предварительные затраты, связанные с получением лицензии.

ОСНО

Затраты, связанные с приобретением лицензии на добычу полезных ископаемых, относятся к расходам на освоение природных ресурсов (ст. 261 НК РФ). Перечень расходов на приобретение лицензии, а также порядок их учета регламентируются статьей 261 и пунктом 1 статьи 325 Налогового кодекса РФ.

К лицензионным расходам, в частности, относятся расходы:

- связанные с проведением аудита запасов месторождения;

- связанные с предварительной оценкой месторождения;

- на приобретение геологической и иной информации. При этом расходы на приобретение работ (услуг), геологической и иной информации у третьих лиц, а также расходы на самостоятельное проведение работ по освоению природных ресурсов принимаются для целей налога на прибыль в сумме фактических затрат (п. 6 ст. 261 НК РФ);

- на оплату участия в конкурсе (аукционе);

- на разработку технико-экономического обоснования проекта освоения месторождения.

Порядок учета расходов на приобретение лицензии на пользование недрами зависит от факта заключения лицензионного соглашения (получения лицензии).

Если организация получила лицензию, расходы на ее получение учитывайте одним из следующих способов:

- в составе нематериальных активов – списанием через амортизацию линейным или нелинейным способом;

- составе прочих расходов – путем списания в течение двух лет.

Госпошлину, уплачиваемую за регистрацию лицензии, учитывайте при расчете налога на прибыль единовременно в составе прочих расходов (ст. 264, 272 НК РФ).

Выбранный порядок отразите в учетной политике для целей налогообложения.

Это следует из положений абзаца 3 пункта 1 статьи 325 Налогового кодекса РФ.

Ситуация: с какого периода начинать списывать расходы на лицензию на пользование недрами в налоговом учете? Организация списывает расходы в течение двух лет.

Расходы начинайте списывать в последний день того отчетного (налогового) периода, в котором произошла госрегистрация лицензии.

Объясняется это следующим.

По правилам подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ датой признания расходов является одна из следующих дат:

- дата расчетов по условиям договоров;

- дата предъявления организации документов, служащих основанием для произведения расчетов;

- последнее число отчетного (налогового) периода, в котором имели место расходы.

Права и обязанности пользователя недр возникают с даты госрегистрации лицензии (ч. 7 ст. 9 Закона от 21 февраля1992 г. № 2395-1).

Следовательно, датой начала списания лицензионных расходов будет являться последнее число того отчетного (налогового) периода, в котором произошла государственная регистрация лицензии.

Аналогичные разъяснения содержатся в письме Минфина России от 23 сентября 2010 г. № 03-03-06/1/610.

Если организация учитывает расходы в составе нематериальных активов и списывает через амортизацию, в учете возникает отложенный налоговый актив. Это объясняется тем, что расход в виде амортизационных отчислений признается в налоговом учете начиная с месяца, следующего за месяцем регистрации лицензии, а в бухучете – начиная с месяца регистрации лицензии.

Отложенный налоговый актив отразите проводкой:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив.

В последнем месяце списания амортизации отразите погашение отложенного налогового актива:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– погашен отложенный налоговый актив.

Пример отражения в бухучете и при налогообложении расходов на получение лицензии. Лицензия организацией получена и впоследствии не отзывалась

ЗАО «Альфа» по результатам конкурса получило лицензию на пользование недрами. Затраты, связанные с получением лицензии, организация понесла в марте. Сумма затрат составила 3 600 000 руб. (в т. ч. сбор за участие в конкурсе, затраты на аудит запасов, сбор за получение лицензии). Дата государственной регистрации лицензии – 1 апреля 2016 г. Лицензия выдана сроком на 10 лет.

За регистрацию лицензии в марте уплачена госпошлина в размере 6000 руб.

Учетной политикой для целей бухучета предусмотрено равномерное списание расходов будущих периодов в течение срока действия лицензии.

Учетной политикой для целей налогового учета предусмотрено равномерное списание затрат на получение лицензии в составе прочих расходов в течение двух лет.

В учете бухгалтер сделал следующие проводки.

В марте:

Дебет 97 Кредит 76

– 3 600 000 руб. – учтены расходы на лицензию в составе расходов будущих периодов;

Дебет 76 Кредит 51

– 3 600 000 руб. – оплачены расходы, связанные с получением лицензии;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 6000 руб. – учтены расходы на уплату государственной пошлины;

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 6000 руб. – перечислена пошлина в бюджет.

Сумму госпошлины бухгалтер учел при расчете налога на прибыль единовременно в составе прочих расходов в марте.

В апреле:

Дебет 20 Кредит 97

– 30 000 руб. (3 600 000 руб. : 10 лет : 12 мес.) – списаны расходы на получение лицензии;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 24 000 руб. ((150 000 руб. – 30 000 руб.) × 20%) – отражено отложенное налоговое обязательство.

В течение двух лет (до даты полного списания расходов в налоговом учете) по кредиту счета 77 накопится сумма отложенного налогового обязательства в размере 576 000 руб.

((150 000 руб. – 30 000 руб.) × 20% × 12 мес. × 2 года).

После полного списания расходов в налоговом учете (после истечения двух лет) накопленная сумма отложенного налогового обязательства будет ежемесячно погашаться:

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 6000 руб. (576 000 руб. : 8 лет : 12 мес.) – отражено погашение отложенного налогового обязательства.

Если организация лицензию не получила (не выиграла конкурс), то расходы на ее приобретение включите в состав прочих расходов с 1-го числа месяца, следующего за месяцем проведения конкурса (аукциона). Расходы списывайте равномерно в течение двух лет.

На практике могут быть ситуации, когда организация после предварительных расходов, связанных с получением лицензии, может принять решение об отказе от участия в конкурсе либо о нецелесообразности получения лицензии. В этом случае произведенные расходы также учитывайте в составе прочих расходов с 1-го числа месяца, следующего за месяцем, в котором было принято такое решение. Затраты списывайте равномерно в течение двух лет. Указанное решение оформляется соответствующим приказом (распоряжением) руководителя. Расходы можно учесть при наличии экономического обоснования отказа от получения лицензии (п. 1 ст. 252 НК РФ).

Такой порядок предусмотрен абзацем 4 пункта 1 статьи 325 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении расходов на получение лицензии. Организация не выиграла конкурс

В апреле ЗАО «Альфа» принимало участие в конкурсе на получение лицензии на пользование недрами. Затраты, связанные с получением лицензии, составили 1 000 000 руб. (сбор за участие в конкурсе, затраты на аудит запасов).

В мае стало известно, что «Альфа» не выиграла конкурс.

В учете «Альфы» бухгалтер отразил данные операции следующим образом.

В апреле:

Дебет 97 Кредит 76

– 1 000 000 руб. – учтены в состав расходов будущих периодов предварительные затраты, связанные с получением лицензии.

В мае:

Дебет 91-2 Кредит 97

– 1 000 000 руб. – отнесены на прочие расходы затраты, связанные с получением лицензии.

В налоговом учете данные расходы бухгалтер учитывал в составе прочих расходов, связанных с производством и реализацией, с 1-го числа месяца, следующего за месяцем проведения конкурса, равномерно в течение двух лет.

Ежемесячно с месяца, следующего за месяцем проведения конкурса, бухгалтер признавал в расходах 41 667 руб. (1 000 000 руб. : (2 года × 12 мес.)).

В связи с тем, что в бухучете расходы признаются единовременно, а в налоговом учете списываются равномерно в течение двух лет, в учете возникает отложенный налоговый актив.

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 200 000 руб. (1 000 000 руб. × 20%) – отражен отложенный налоговый актив.

Ежемесячно в течение 24 месяцев, начиная с месяца, следующего за месяцем участия в конкурсе, отложенный налоговый актив погашается:

68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 8333 руб. (41667 руб. × 20%) – погашен отложенный налоговый актив.

В настоящее время, пожалуй, ни один бухгалтер не может обойтись без программного обеспечения, с помощью которого производится автоматизация бухгалтерского (бюджетного) учета и формирование отчетности учреждения.

Как и любое другое имущество, программное обеспечение (ключи защиты) подлежит учету с целью контроля над его сохранностью и движением. Порядок учета программного обеспечения (ключей защиты) и отражение расходов на их приобретение рассмотрим в данной статье.

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее — Инструкция № 174н);

- В автономных учреждениях — Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

Расходы на приобретение программных продуктов (ключей защиты) – это расходы текущего финансового года или расходы будущих периодов?

В соответствии с учетной политикой учреждения расходы на приобретение программного обеспечения (ключей защиты) могут относиться:

- На финансовый результат текущего финансового года.

При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг. - На расходы будущих периодов.

Согласно п. 295 Инструкции № 157н финансовый результат текущей деятельности учреждения отражается по счету 401 20 «Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1. Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

- Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Учет на забалансовых счетах

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Аналогичные разъяснения даны в Письмах Минфина РФ от 02.10.2013 № 02-06-10/40915, от 29.08.2013 № 02-06-10/35603.

В заключении следует отметить, что не отражение программных продуктов (ключей защиты) на забалансовом счете 01 приведет к искажению показателей форм бухгалтерской (бюджетной) отчетности. Это может служить основанием для привлечения учреждения к ответственности, т.к. является административным правонарушением в области финансов (ст. 15.11, ст. 15.15.6 КоАП РФ).

Мы подготовили для Вас видеоролик: «Учет программного обеспечения в программе «1С: БГУ 8»

Опубликовано 21.07.2017

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

ВАЖНО! Исключительное право предполагает единоличное владение активом, приобретается путем самостоятельной разработки ПО для собственных нужд или через покупку по договору отчуждения.

Особенности бухгалтерского и налогового учета ПО

Появившиеся у организации исключительные права должны быть отнесены к нематериальным активам. ПБУ 14/2007 к таким объектам предъявляет ряд требований:

- должна иметься документация, свидетельствующая о наличии прав пользоваться программным продуктом;

- актив отделим от других ценностей предприятия;

- невозможно идентифицировать вещественную форму;

- на ближайший год в планах учреждения нет намерения продать ПО;

- от процесса использования программы может быть получена экономическая выгода;

- срок, в течение которого можно эксплуатировать актив, превышает показатель 1 года;

- имеется возможность объективно и без существенных погрешностей определить значение первоначальной стоимости.

Налоговый учет предъявляет меньше требований к приходуемым объектам НМА (п. 3 ст. 257 НК РФ):

- наличие подтверждающей права на владение и пользование объектом документации;

- созданы предпосылки для получения финансовых выгод от эксплуатации актива;

- продолжительность использования превышает порог в 12 месяцев.

На баланс ПО ставится по первоначальной стоимости, в которую включаются понесенные расходы по приобретению лицензионного продукта. Если стоимость программы не превышает 100 тысяч рублей, то по правилам налогового учета актив может быть признан неамортизируемым. В бухгалтерском учете порог отнесения объектов к амортизируемым находится на отметке 40 тысяч рублей.

При принятом решении начислять амортизацию на приобретенное программное обеспечение срок эксплуатации определяется по технической документации и соотносится со стандартами ст. 258 НК РФ. Это правило закреплено для налогового учета, в бухгалтерском учете амортизацию можно не начислять, если неизвестен срок эксплуатации объекта НМА.

Амортизировать программные продукты, приобретенные на основании неисключительного права, нельзя. П. 3 ст. 257 НК РФ подтверждает эту позицию тем, что такие активы не могут быть признаны составной частью НМА.

ЗАПОМНИТЕ! Объекты, на которые у предприятия имеются неисключительные права пользования, надо списывать в прочие затраты.

При использовании метода начисления расходы, связанные с покупкой программных продуктов, рекомендуется списывать равными частями на протяжении всего периода эксплуатации. При кассовой методике в расходную часть заносятся суммы, которые были оплачены фактически. Для организаций, работающих на УСН, предусмотрено право уменьшения налогооблагаемой базы за счет средств, затраченных на покупку ПО.

Для отображения расходов, связанных с приобретением программного обеспечения, в бухгалтерском учете применяют счет 97. Затраты подлежат равномерному списанию в течение времени, отведенного на использование программы. Методология отнесения стоимости ПО в расходы на всех предприятиях должна быть прописана отдельным пунктом в локальных документах (учетной политике).

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом.

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

uchet_po.jpg

Сегодня невозможно найти компанию, не применяющую в работе какое-либо программное обеспечение – от специализированных производственных и учетных программ до средств защиты и сервисов представления отчетности. О том, как отразить в учете программное обеспечение (ПО), пойдет речь в нашей публикации.

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

Операции

Д/т

К/т

Учтены затраты на приобретение ПО

ПО введено в эксплуатацию

Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ

Программное обеспечение – налоговый учет:

– если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы

– если стоимость ПО выше 100000 руб. – начисляется амортизация

Пример

Компания, работающая на ОСНО, в июле 2018 приобрела исключительные права на программное обеспечение для организации кадрового делопроизводства стоимостью 300 000 руб. Регистрация перехода права на программное обеспечение, постановка на учет оформлена в июле 2018, при этом уплачена госпошлина в сумме 7500 руб. Срок действия исключительного права – 60 месяцев. В налоговом и бухучете амортизация по НМА начисляется линейным способом.

Операции

Д/т

К/т

Сумма

Учтены затраты на ПО:

Стоимость права пользования ПО по счету поставщика

Ввод ПО в эксплуатацию

Начисление амортизации с августа 2018 (307500 / 60 мес.)

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

Учет неисключительных прав на программное обеспечение

Покупка программного продукта по лицензионному соглашению дает приобретателю неисключительные права, подтверждаемые лицензией. В такой ситуации программа не может быть отнесена в состав НМА, поскольку собственностью фирмы не является. Учет затрат по ее приобретению будет осуществляться в расходах будущих периодов (РБП) на счете 97.

В налоговом учете такие затраты на ПО списывают ежемесячно равными долями в течение всего времени использования, т.е. периода действия лицензии. Если СПИ не означен в договоре, п. 4 ст. 1235 ГК РФ считает его заключенным на 5 лет, т. е. затраты компания распределяет исходя из этого периода, устанавливая его самостоятельно. В бухучете списывать затраты по приобретению неисключительных прав на ПО можно, как и в налоговом – равными долями или одномоментно. Обычно компании практикуют ведение БУ и НУ, равномерно распределяя расходы на весь период действия лицензии.

Кроме того, пользователь обязан вести учет лицензий программного обеспечения за балансом, открыв, например, новый счет 012 «НМА, полученные в пользование по лицензионному договору», поскольку неисключительное право на ПО у продавца является объектом НМА. Платежи за обновление программы учитывают в составе производственных текущих затрат.

Учет программного обеспечения в бухгалтерском учете 2018 при покупке с неисключительными правами осуществляется такими записями:

Современный бизнес невозможно представить без современного оборудования. Автоматизация – это не какой-нибудь «китч», а действительно острая необходимость. Слава Богу, практически не осталось у нас в стране руководителей, которые бы этого не понимали. Собственно, поэтому сейчас на собеседованиях не услышишь такого, когда-то актуального вопроса: «А вы владеете компьютером, факсом, сканером»? Молодежи это покажется диким, но такое действительно было.

Если исходить из этого, получится, что те же самые компьютеры время от времени необходимо обновлять, меняя старые на новые. На это, разумеется, тратятся определенные деньги, а значит, данные операции подлежат налоговому учету. Сегодня мы поговорим с вами о том, как это сделать на практике, от чего зависит оприходование техники, а также затронем не менее важный вопрос в этой теме: «Можно ли не вести учет»? Оказывается, что можно. Но обо всем по порядку…

О какой технике идет речь?

Из школьной программы по информатике мы помним, что существуют такие понятия, как «внутренние» устройства (ОЗУ, процессор, материнская плата и т.д.), «внешние» устройства (их иногда еще называют «периферийными»), а также межпериферийные устройства. Что касается внутренних устройств, их отличительной чертой является то, что без них невозможна работа компьютера. Как правило, все они расположены в системном блоке. Периферийные устройства, соответственно, можно включить или отключить – это не повлияет на работу техники. Почему мы все это рассказываем? Дело в том, что методология учета техники, в данном случае, будет во многом зависеть от того, сколько стоит «общий» компьютер, приобретался ли он в собранном виде, или закупался по комплектующим, какое количество техники приобретено, какой режим налогообложения применяет организация и сколько стоит сумма всех закупленных компьютеров.

В общем, интересных нюансов здесь предостаточно. Давайте разбираться:

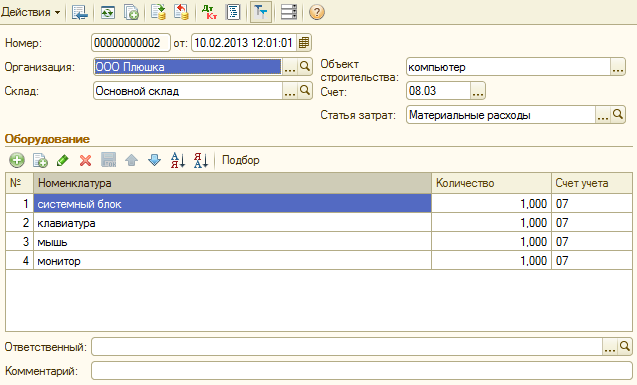

-

Как нам подсказал клиент по услуге «аренда программы 1С «, если компьютер приобретается в сборе, т.е. сразу с системным блоком, монитором, клавиатурой и мышью (и это отражено в товарной накладной единой позицией), то он приходуется полностью. Если в накладной компьютер разбит на комплектующие, то каждой из них необходимо присвоить инвентаризационный номер и далее учитывать раздельно. Более того, если совокупная стоимость всех купленных компьютеров превышает 100 МРОТ, то они учитываются в составе основных средств.

-

Следует обратить внимание на то, что указано в учетной политике организации. Согласно 5 ПБУ 6/01 и пункту 7 ПБУ 1/2008, если основные средства, стоимостью до 40 тысяч рублей учитываются в качестве материально-производственных затрат, то приобретаемое имущество (в нашем случае, компьютер) отражается на счете 10 и списывается по кредиту счетов 20,44 или 26.

-

В том случае, если это не предусмотрено в учетной политике, то каждый объект отражается как основное средство на счете 08 «Вложения во внеоборотные активы», кредитуя со счетом 60 «Расчеты с поставщиками и подрядчиками», а затем переносится на счет 01 «Основные средства».

-

Компьютер стоимостью менее 40000 рублей можно воспринимать в качестве материальных расходов, согласно пункту 1 статьи 256 НК РФ;

-

Если есть необходимость приходовать компьютер в качестве основного средства, то здесь необходимо решить вопрос с амортизацией, в частности, со сроком его эксплуатации и износом. Исходя из этих норм, определяется размер амортизационных отчислений и они списываются на дебет 20,44 или 26 счета и кредит 02 счета.

В первом случае компьютер «разбивается» на комплектующие и затраты на него относятся к материальным расходам. Во втором – в качестве основного средства с присвоением инвентаризационного номера для одного «цельного» устройства.

Новая техника или б/у? Что выгоднее покупать?

По долгу службы мы время от времени посещаем различные организации, общаемся с людьми, решаем с ними какие-то рабочие вопросы. Понятное дело, что мы не можем, общаясь с клиентом, не замечать, уж простите, на каком он сидит стуле, насколько качественно и эстетично выполнен ремонт у него в офисе и, в конце концов, какой у него установлен компьютер на рабочем месте. По нашим скромным наблюдениям, немалое число работодателей не отдает большого предпочтения закупки «мощной» техники, останавливая свой выбор на достаточно «простых» технических решениях. Правильно это или нет – это во многом субъективный вопрос, ответ на который каждый сможет дать себе сам.

Но здесь есть одна проблема, которая касается наших многострадальных коллег из числа бухгалтеров – они уж больно часто жалуются на то, что у них «глючит» 1С, что программа «очень медленно работает» и что постоянно приходится ее перезапускать. Отчасти это связано с тем, что и так не на слишком «сильные» компьютеры устанавливается достаточно «тяжелое» ПО, в виде «коробочной» 1С.

Дорогие друзья… Давайте уже начисто забудем про этот атавизм в виде установки «одинэски» на жесткий диск. Зачем это нужно, когда многие уже давно и успешно используют 1С 8.3 в облаке – быстрый, удобный и интуитивно понятный сервис, позволяющий решать производственные задачи без каких бы то ни было проблем. Самое главное, что он не занимает место на жестком диске и скорость его работы не зависит от новизны или «моральной устарелости» компьютера. Воспользуйтесь бесплатным доступом на 14 дней и оцените все его преимущества! Как говорится, лучше один раз увидеть, чем сто раз услышать!

При этом проблемы в решении производственных задач могут возникать гораздо чаще в случае с компьютером, бывшем в потреблении. Нам довелось переговорить с клиентом (он, кстати, и рассказал нам о том, как учитывать ПК), у которого компьютер не менялся уже более 10 лет. Вот, что он нам поведал:

«Вы не представляете, как это раздражает! Пока он (компьютер) запустится, пока «прогрузится», пока «себя придет». Только с утра это занимает у меня минут 10-15! Благо за это время я успеваю сходить попить кофе. А днем что делать? Я сколько к директору не подходила, все он меня «на потом» отправляет».

— Действительно, неприятная ситуация. Неужели Вы так мучаетесь последние лет 5-6?

«Чуть меньше, конечно, но все же. Дело в том, что иногда я работаю с дома – там у меня современный «игровой» ноутбук. Монитор, конечно, маленький, но зато все быстро работает. Хорошо, что я хоть 1С у вас купила – она не тормозит, а вот со всем остальным – беда. Мне еще в Exel нужно таблицы составлять, в Outlook на десятки писем в день отвечать. В общем, думаю, что лучше работать с дома».

— А, может, Вам действительно подойти к директору и предложить ему такой вариант?

«Предлагала! Только вот он тогда сказал, что от этого моя зарплата уменьшится автоматически на 10 тысяч рублей. Спросила, мол, почему? Он сказал, что моя зарплата, оказывается, включает в себя транспортные расходы. Бред какой-то».

Конечно, мы могли и дальше продолжать беседу примерно в том же духе, да только смысла в этом никакого не было. Когда нам рассказывали о правилах учета компьютеров, бухгалтер это говорил с таким большим увлечением, как будто он действительно «мечтает» о новой технике и ждет того момента, когда он сможет применить свои знания на практике. Печально, однако.

У б/у техники тоже есть свои плюсы

Говорят, что покупая автомобиль с пробегом, человек вместе с ним покупает и проблемы другого человека. Наверное, то же самое утверждение можно переложить и на компьютерную технику. И все же у этого тоже есть свои неоспоримые плюсы. Представим себе ситуацию, что группа студентов, не имеющая больших средств в качестве начального капитала, решила открыть свой собственный бизнес. Предполагается, что штат будущей фирмы будет состоять из пяти человек. Разумеется, если они собираются находиться в офисе, им потребуются компьютеры. Спрашивается, где их можно взять? Ответ очень простой – купить где-нибудь на Avito. Кстати, мы как-то рассказывали об этой площадке…

Что они получат взамен? Правильно – недорогую технику, вроде бы работающую. Как говорится, на первое время пойдет. И вот здесь возникает вопрос: «Как отразить в бухгалтерском учете подержанные компьютеры»? Это как раз-таки очень интересно. То, что продается на схожих площадках, не подлежит какому-либо документальному оформлению, т.к. реализацией товаров на них занимаются преимущественно физические лица. Как бы потом не возникло проблем с проверяющими органами, которым уж больно станет интересно, откуда взялись компьютеры, хоть и старые… Молодым предпринимателям следует быть к этому готовым.

Выводы

На основе всего вышеизложенного мы приходим к следующим выводам:

-

Правила бухгалтерского учета компьютерной техники отражены в ПБУ и зависят от комплектации компьютера, а также от того, как он закупался;

-

Компьютеры стоимостью до 40 тысяч рублей могут быть причислены к материально-техническим расходам и не восприниматься в качестве основных средств, что исключает амортизационные отчисления;

-

С бывшей в употреблении компьютерной техникой возникнет больше проблем, когда встанет вопрос о постановке ее на баланс;

-

Выбирая между старым компьютером и новым, лучше остановить выбор на новом. Однако, в любом случае, это не повлияет на работу сервиса «1С онлайн»;

-

Принимая к учету компьютеры, важно помнить, что если их суммарная стоимость превышает 100 МРОТ, они автоматически будут причислены к основным средствам.

Благодарим за внимание и до скорого!