Содержание

- Как написать пояснение в налоговую

- Порядок и сроки предоставления пояснения в налоговую

- При каких обстоятельствах требуется объяснение

- Как писать пояснительную в налоговую

- Почему налоговая просит пояснительные?

- Когда понадобятся пояснения к 6-НДФЛ

- Как оформляется пояснительная записка к 6-НДФЛ

- Итоги

- Когда налоговики могут запросить пояснение

- Как правильно составить пояснение: образец, по которому можно подготовить ответ

- Обучение сотрудников

- Лечение работников

- Оплата страховых полисов

- Путевки для сотрудников

- Арендная плата

В ходе проверки отчетности у налоговой инспекции могут возникнуть вопросы из-за обнаруженных неточностей и ошибок в данных. Поэтому нередко налоговики рассылают требования письменных пояснений.

Пояснения запрашивают при проведении налогового мониторинга или по результатам камеральной проверки, если:

- обнаружены противоречия и недочеты в отчетных документах;

- выявлены расхождения между показателями отчетности и сведениями налоговой;

- подана уточненная форма с уменьшенной суммой налога;

- в отчетности заявлен убыток;

- подано заявление на льготы;

- подано заявление на инвестиционный вычет по налогу на прибыль.

Пояснения при выездной проверке запрашиваются, чтобы уточнить позицию компании по обнаруженным нарушениям.

Подать объяснительные документы можно и без запроса ФНС, например, вместе с уточненкой.

Сборник консультаций Консультант Плюс

Все о налоговых проверках, образцы ответов на запросы инспекции, жалоб и возражений по актам проверок, рекомендации по исправлению ошибок — в сборнике материалов «Камеральные и другие налоговые проверки». Отправьте заявку и получите сборник бесплатно!

Как написать пояснение в налоговую

Пояснительную записку можно составить в свободной произвольной форме, за исключением пояснений к декларации по НДС. Текст зависит от того, по какому налогу и какие погрешности обнаружены, насколько они существенны, какие сведения требует инспекция.

При получении требования первым делом нужно самостоятельно перепроверить отчетность на наличие ошибок. Их может не быть. В этом случае в пояснительной записке следует указать, что несоответствий в отчете и оснований для исправления данных и подачи уточненки нет. Подробно аргументируйте свой ответ и по возможности приложите подтверждающие бумаги.

Если ошибки действительно присутствуют, но не влияют на сумму налога, укажите на этот факт и предоставьте инспекции правильные сведения. Также вы имеете право вместо пояснения подать уточненный отчет с исправленными показателями.

В случае занижения налога из-за ошибочных сведений в отчете необходимо подать уточненку. Пояснение представлять не обязательно, но можно, чтобы объяснить причины допущенных недочетов.

Важно в пояснительном письме обосновать свою точку зрения и указать объективные причины, по которым допущены ошибки. Содержание пояснений зависит от того, какую информацию запросила инспекция. Так, могут уточнить сведения:

- по налогу на прибыль: о снижении налоговой нагрузки, по убыткам, о несоответствиях показателей доходов от реализации товаров и услуг в декларациях по НДС и налогу на прибыль, о данных в декларациях и бухгалтерских отчетах и т.д.

- по налогу на имущество: о применяемых льготах, при расхождении сумм в декларации по налогу на имущество и в бухгалтерской отчетности и др.

- по расчету 6-НДФЛ: о разнице в суммах уплаченного и удержанного налога.

- по расчету по страховым взносам: о несовпадении сумм доходов в РСВ и 6-НДФЛ или показателей в СЗВ-М и в расчете по страховым взносам и др.

- по декларации по УСН: о расхождениях между сведениями налогового и бухучета или между показателями доходов в отчете по УСН и данными по расчетному счету.

СПС Консультант Плюс содержит более 90 форм пояснений в ФНС, которые помогут правильно ответить на требование инспекции.

Закажите смарт-комплект КонсультантПлюс и получите доступ ко всем образцам пояснений в налоговую и не только: законодательные акты, разъяснения, формы документов, инструкции по их заполнению и т.д. Вы можете поработать в Консультант Плюс бесплатно! Заполните форму внизу страницы ↓ и получите доступ к демонстрационной версии системы.

Найти все образцы можно с помощью строки быстрого поиска (запрос «пояснения в налоговую», вкладка «Формы документов»).

Порядок и сроки предоставления пояснения в налоговую

Формат подачи пояснительной записки может быть бумажным или электронным. В электронном виде обязательно сдаются пояснения к декларации по НДС. В качестве дополнения можно прилагать документы, поддерживающие вашу аргументацию.

Срок предоставления ответа на требование ограничен пятью рабочими днями с момента его получения. При попадании последнего дня на выходной или праздничный день, крайняя дата переносится на следующий за ним рабочий.

Несоблюдение сроков подачи уточняющей информации наказывается штрафом 5 тысяч рублей. Наказание за повторное нарушение в течение года – 20 тысяч рублей.

Если вы не успеваете подать пояснительную записку в отведенный промежуток времени, нужно не позже следующего дня с момента получения требования известить ИФНС, отправив уведомление. В нем указываются причины невозможности представить документы вовремя и период, в который вы обязуетесь это сделать. В течение двух дней инспекция ответит, предоставлена ли отсрочка.

В ходе любой хозяйственной деятельности у компании возникает ряд вопросов, касающихся заполнения отчетности, нюансов при заполнении и др. Возможно, в вашей организации возникла спорная ситуация, и теперь требуется объясняться с налоговыми инспекторами.

Приведем пример и образец пояснения в налоговую по 6-НДФЛ.

При каких обстоятельствах требуется объяснение

При заполнении формы 6-НДФЛ и отправки её в налоговую инспекцию происходит сверка данных. На основании сверяемых данных налоговики определяют, когда организация платила налог, происходило это на законном основании или с опозданием.

В первую очередь, обращают внимание на строки 070 и 120. В одной указывается сумма подоходного налога, в другой, 120, дата уплаты в государственную казну.

Вся информация сверяется в автоматическом режиме. В каком случае налоговики потребуют объяснений?

- Если удержанный налог больше уплаченного в бюджет.

- Подоходный налог не был уплачен.

Найдя расхождения, налоговики требуют разъяснений. Для этого организации нужно написать пояснительную в свободной форме.

Как писать пояснительную в налоговую

Пишется пояснительная в произвольной форме с обязательным с указанием всех реквизитов. Приведем пример №1, в котором начисление не соответствует удержанному с него подоходному налогу.

Общество с Ограниченной Ответственностью «Телепад»

ИНН 4617500502

КПП 4617001612

ОГРН 1045012461022

г. Москва ул. Ватутина.63

Руководитель Ященко Валерий Александрович

Исх. № 74 от 12.11.16

Пояснительная

В ответ на ваше требование о предоставлении пояснительного письма от 08.11.16 ООО «Телепад» готово дать пояснения.

В вашем требовании указано, что в строчке 070 ведомости 6-НДФЛ за полгода указана сумма 10 000 рублей. И сумма расходится с НДФЛ, перечисленной компанией на 30.06.2016 года.

Данные расхождения возникли по двум причинам:

- Расхождения в сумме 10 000 рублей возникли из-за того, что заработная плата сотрудникам была выплачена в июле 2020 года. Сумма 10 000 рублей — это подоходный налог, который был удержан сразу же после начисления зарплаты. Эта сумма была отражена в строке 070, поскольку были удержания до начисления зарплаты. Поэтому предоставляем уточненный отчет, в котором отражены корректные суммы. Компания «Телепад» не считает такие расчеты ошибочными. В приказе ФНС РФ № ММВ-7-11/450@ от 14 октября 2015 года не прописаны четкие правила заполнения.

- Возникшая разница в сумме 10 000 рублей произошла потому, что банк произвел операции позже даты, указанной в платежных документах. Организация подавала платежку на сумму десять тысяч рублей 30.06.2016. На счету организации денежных средств хватало для проведения операций. В банке операция была проведена только 05.07.2016 года. Компания не несет ответственности за технические действия операционистов банка. Имеются все документы – платежное поручение, выписка с расчетного счета о достаточном списании денег.

Подпись руководителя компании: ________

Дата составления объяснительной: ________

Рассмотрим вариант, когда были сделаны удержания подоходного налога до выплаты заработанной платы. При хозяйственной деятельности компании может возникнуть путаница, когда отражать подоходный налог в строке 070. Если в строку 070 внести сразу весь удержанный налог, то она совпадет со строкой 040 исчисленного налога. После уточнения налоговиков, что в строчке 070 нужно заполнять только ту сумму, которая была удержана с работников, сведения исправляются.

Удержание должно отражаться в последний день месяца (БС-4-11/9194). При исправлении в отчете 6-НДФЛ сумм строки 070 и 040 перестанут сходиться.

И теперь ФНС стала требовать пояснения, почему это произошло. Значит, в пояснительной записке налоговикам нужно будет указать, что неточностей нет. Сами же суммы в строках 070 и 040 совпадать не могут. В строку 070 были внесены суммы, которые были удержаны с сотрудников после начисления заработной платы.

В пояснительной в налоговый орган нужно будет конкретно расписать, почему эти суммы должны расходиться. Если будет сделана запись, что ошибок нет, налоговый инспектор потребует повторного объяснения. Нужно конкретно произвести все расчёты и привести примеры разниц, тогда только можно будет удовлетворить требования НО.

Оформить пояснительную в этом случае можно, как в примере выше, обязательно указав реквизиты компании и фамилию руководителя. Чем больше будет представлено документальных подтверждений, тем лучше.

Смотрите также общие моменты про пояснительные в инспекцию в этом интересном видео:

Почему налоговая просит пояснительные?

Требование налоговых органов давать пояснительные по заполнению 6-НДФЛ возможно в разных ситуациях. Это могут быть:

- Ошибки в реквизитах при заполнении отчетности.

- Арифметические ошибки при вычислении зарплаты и налога.

- Неправильность в КПП или ОКМО.

- Неверный КБК при уплате подоходного налога.

- Неверные даты во втором разделе формы 6-НДФЛ.

В любом случае пояснительную в налоговую давать придется. Важно грамотно составить объяснительную, прилагая все необходимы документы. Это частично убережет компанию от дополнительных штрафных санкций и пени.

Любая ошибка при заполнении отчетных документов создаст массу вопросов к компании. Даже простая орфографическая ошибка может не только потребовать написания объяснений, но и спровоцировать штраф 500 рублей. Поэтому внимательность и аккуратность при заполнении документов является важным фактором.

Когда понадобятся пояснения к 6-НДФЛ

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. А не представлять расчет можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

Подробнее о санкциях, связанных с 6-НДФЛ, читайте в материале «Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ».

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

- не начавших деятельности;

- прекративших деятельность в году, предшествующем отчетному;

- осуществляющих сезонные работы, приходящиеся на середину отчетного года.

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Подробнее о нулевой отчетности и вариантах отчетов для доходов, возникающих в разные периоды года, читайте в статье «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Как оформляется пояснительная записка к 6-НДФЛ

Пояснительную записку оформляют на бланке письма работодателя, содержащем основные сведения о нем:

- наименование;

- ИНН;

- адрес;

- телефоны.

Письмо адресуется соответствующему налоговому органу, регистрируется с присвоением исходящего номера и даты, подписывается руководителем работодателя и заверяется печатью (если от нее не отказались).

В текстовой части письма в произвольной форме излагаются обстоятельства, в силу которых обязанность представления отчета 6-НДФЛ за указанный отчетный период у работодателя отсутствует.

Вариант образца пояснения по 6-НДФЛ можно увидеть на нашем сайте.

Подать такое письмо в ИФНС можно любым доступным способом:

- по ТКС, предварительно отсканировав его;

- через почту (лучше с описью вложения и уведомлением о вручении), оставив себе копию письма;

- лично, принеся с собой 2 экземпляра документа с тем, чтобы на втором получить отметку о его принятии.

Итоги

Пояснительную записку, содержащую информацию о причинах непредставления отчетности по форме 6-НДФЛ, рекомендуется подавать в ИФНС при отсутствии основания для подачи такого отчета. Это поможет избежать лишних вопросов со стороны налоговой и избавит от возможных недоразумений.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Когда налоговики могут запросить пояснение

Информация о НДФЛ поступает в налоговые органы из разных источников. В первую очередь, это отчетность самого работодателя, предоставляемая по формам 2-НДФЛ и 6-НДФЛ.

Физлицо также предоставляет в налоговую инспекцию сведения о подоходном налоге, если подает декларацию по форме 3-НДФЛ. Подача декларации не является обязанностью всех физических лиц, но фактически ее сдают во многих случаях — при продаже имущества, если требуется получить налоговый вычет, по доходам ИП и т. п.

Инспектора анализируют суммы поступлений по налогу, сверяя их с данными отчетности. В случае обнаружения каких-либо расхождений между данными из разных источников налоговики могут запросить у налогоплательщика пояснения (п. 3 ст. 88 НК РФ).

Налогоплательщик обязан предоставить пояснение о несвоевременной уплате НДФЛ в течение 5 дней. За нарушение этого срока с него может быть взыскан штраф в сумме 5000 руб., а в случае повторного нарушения в течение года — 20 000 руб. (ст. 129.1 НК РФ).

Как правильно составить пояснение: образец, по которому можно подготовить ответ

Утвержденной формы пояснения не существует, поэтому оно может быть произвольным. Главное, чтобы ответ налоговой о несвоевременной уплате НДФЛ содержал достоверное объяснение обнаруженных отклонений и был обоснованным и убедительным.

Конкретные формулировки и аргументы зависят от того, какие именно отклонения вызвали вопросы инспекторов:

- Техническая ошибка. Налог исчислен и уплачен в срок и в полном объеме, но была допущена ошибка в КБК или ОКТМО. В этом случае вместе с пояснением нужно подать заявление об уточнении платежа.

- Расхождение между периодами начисления и уплаты НДФЛ. Налоговый агент должен перечислить НДФЛ не позднее дня, следующего за днем выплаты заработной платы (п. 6 ст. 226 НК РФ). Если зарплата выдается в последний день отчетного периода (квартала), то налог может быть перечислен уже в следующем периоде. Нарушением это не является, но данную ситуацию нужно будет пояснить налоговикам.

- Фактическая просрочка. Если налог на самом деле был уплачен позднее установленного срока, следует сослаться на наличие смягчающих обстоятельств (ст. 112 НК РФ). Такими обстоятельствами могут быть тяжелое материальное положение, незначительный период просрочки (1–2 дня), наличие переплаты по другим налогам и т. п. Если обстоятельство признается смягчающим, то размер штрафа должен быть снижен не менее чем в 2 раза (п. 3 ст. 114 НК РФ).

В первом и втором случаях обоснованное пояснение позволит избежать применения санкций. В третьем — все зависит от того, как налоговики оценят смягчающие обстоятельства. Впрочем, за налогоплательщиком всегда остается право обратиться в суд.

Подпишитесь на рассылку

Образцы пояснений о несвоевременной уплате НДФЛ приведены ниже:

Возможно, вам будут полезны и интересны наши материалы:

- «Какой действует срок для уплаты НДФЛ при увольнении»;

- «Размер штрафа за несвоевременную уплату НДФЛ».

***

Налоговые органы, проводя камеральные проверки и мониторинг платежей, могут обнаружить отклонения между начисленным и уплаченным НДФЛ. В этом случае они запрашивают у налогоплательщика соответствующие пояснения. Грамотно составленный ответ поможет избежать применения санкций. Даже при наличии фактической просрочки есть возможность сослаться на смягчающие обстоятельства и уменьшить сумму штрафа.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Налоговики начали обмениваться данными с фондами. И если инспекторы видят расхождения между РСВ-1 и 6-НДФЛ, запрашивают пояснения. Ответить на письмо-требование из инспекции надо в течение пяти рабочих дней с даты получения. На практике существуют пять наиболее частых ситуаций, когда возможны расхождения между двумя формами отчетности. Готовые образцы пояснений вы найдете в статье.

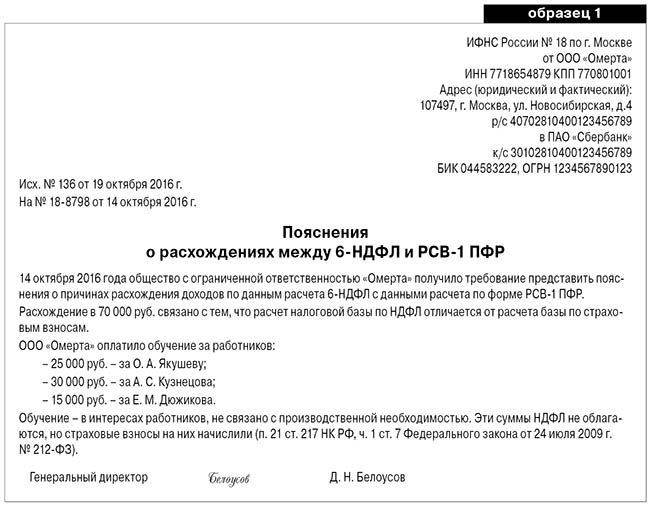

Обучение сотрудников

Если обучение сотрудников происходит по инициативе работодателя, вопросов нет. Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.

А вот когда речь идет об обучении по инициативе сотрудника, все иначе. Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21

статьи 217 Налогового кодекса РФ. То есть российское учебное заведение имеет лицензию

на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.

При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г. № 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Значит, происходит оплата за сотрудника услуг. Отсюда и расхождения. Смотрите образец пояснений.

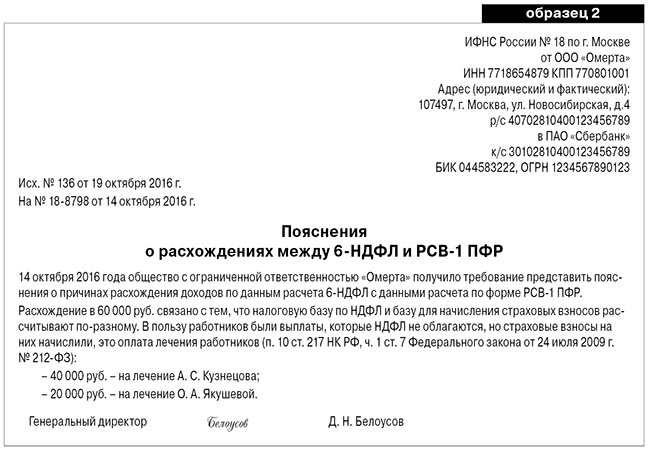

Лечение работников

Если лечите сотрудников за счет денег, которые остались после уплаты налога на прибыль, объекта обложения НДФЛ нет. А вот для взносов не важно, за счет каких средств компания оплачивает лечение работников – страховые взносы надо начислять. Вот вам и еще один повод для расхождений базы и данных в отчетах. Смотрите образец пояснений.

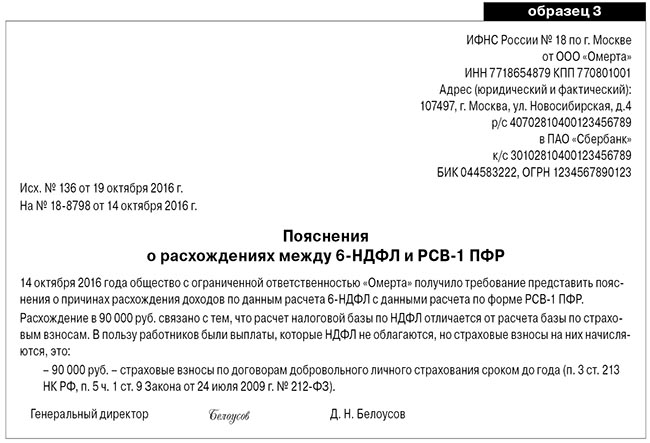

Оплата страховых полисов

С добровольным личным страхованием есть вот какой подвох. Оплата страховых полисов не облагается НДФЛ независимо от того, на какой срок заключен договор ДМС.

В то же время страховые взносы не надо начислять, если договор минимум на год. Отсюда и расхождения. Смотрите образец пояснений.

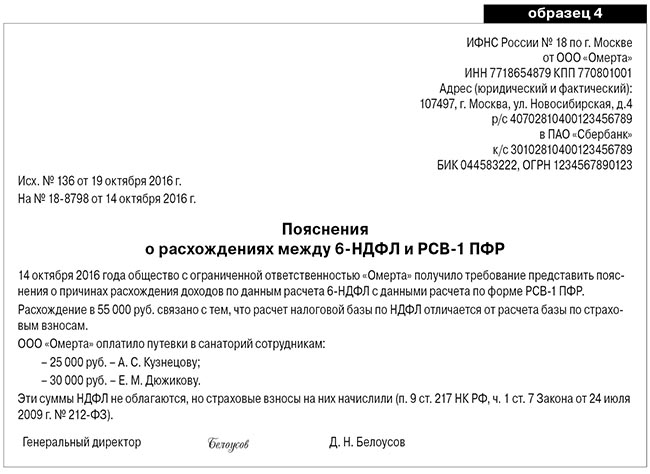

Путевки для сотрудников

С путевками все в общем-то так же, как и с обучением. НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России.

Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Не обойтись и без документального подтверждения целевого использования путевки.

А вот для страховых взносов все это не важно. Их надо начислить независимо от источника финансирования. Ну и остальные условия не играют роли. То есть взносами облагаются даже путевки за счет ФСС России (письма Минтруда России от 14.01.2016 № 17-3/В-8, ФСС России

от 14.04.2015 № 02-09-11/06-5250).

Объяснить инспекторам такие расхождения поможет образец. Смотрите образец пояснений.

Арендная плата

Выплачиваемая арендная плата – доход для целей НДФЛ. Налог должен рассчитать, удержать и перечислить налоговый агент. То есть компания-арендатор.

Что касается страховых взносов, то их на сумму арендной платы не начисляют. Причина проста: выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование, не признаются объектом обложения страховыми взносами. То есть передача вещей в аренду или прокат не облагается взносами. Поясните налоговикам расхождения с помощью образца. Смотрите образец пояснений.

Конечно, это не все случаи, когда возможны расхождения между РСВ-1 и 6-НДФЛ. Например, суточные вообще не облагают страховыми взносами, а в целях НДФЛ нормируют. Правда, эту разницу с 2017 года уберут – для целей взносов суточные будут нормировать по аналогии с НДФЛ.

Если получили требование представить пояснения, не паникуйте. Письмо из инспекции еще не означает штраф или блокировку счета. Подготовьте пояснения и отправьте их налоговикам.

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Налоговый консультант Тамара Петрухина