Содержание

- Срок сдачи налоговой декларации по транспортному налогу в 2019 году

- Образец заполнения налоговой декларации по транспортному налогу в 2019 году

- Как заполнить раздел 2 налоговой декларации по транспортному налогу?

- Образец оформления раздела 1 декларации по транспортному налогу

- Где скачать бланк налоговой декларации по транспортному налогу?

- Когда сдавать

- Последствия за нарушение срока

- Законодательное регулирование вопроса

- Ответственность физлиц

- Наказание для юрлиц

- Заполнение декларации по транспортному налогу

- Коды в декларации по транспортному налогу

Срок сдачи налоговой декларации по транспортному налогу в 2019 году

Юридические лица обязаны предоставить декларацию по транспортному налогу в налоговый орган:

- по месту учета (для налогоплательщиков, которые отнесены к категории крупнейших);

- по месту нахождения ТС (для всех остальных).

П. 1 ст. 363.1 НК РФ:

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по налогу.

П. 4 ст. 363.1 НК РФ:

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Документ направляется не позднее 1 февраля года, который следует за завершенным налоговым периодом. Согласно п. 1 ст. 360 НК РФ налоговый период для транспортного налога составляет 1 календарный год. Следовательно, сроки сдачи транспортного налога для юридических лиц, например, за 2017 год — до 1 февраля 2018 года.

П. 3 ст. 363.1 НК РФ:

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Обратите внимание: Если 1 февраля приходится на выходной день, то крайний срок сдачи декларации переносится на следующий рабочий день.

П. 7 ст. 6.1 НК РФ:

В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Образец заполнения налоговой декларации по транспортному налогу в 2019 году

Как мы уже говорили, декларация по транспортному налогу состоит из титульного листа, 1 и 2 разделов. Так как в 1 разделе указывается общая сумма налога, то его лучше всего заполнять в последнюю очередь — после того, как вы проведете расчет стоимости во 2 разделе. Давайте подробно рассмотрим пример заполнения налоговой декларация по транспортному налогу.

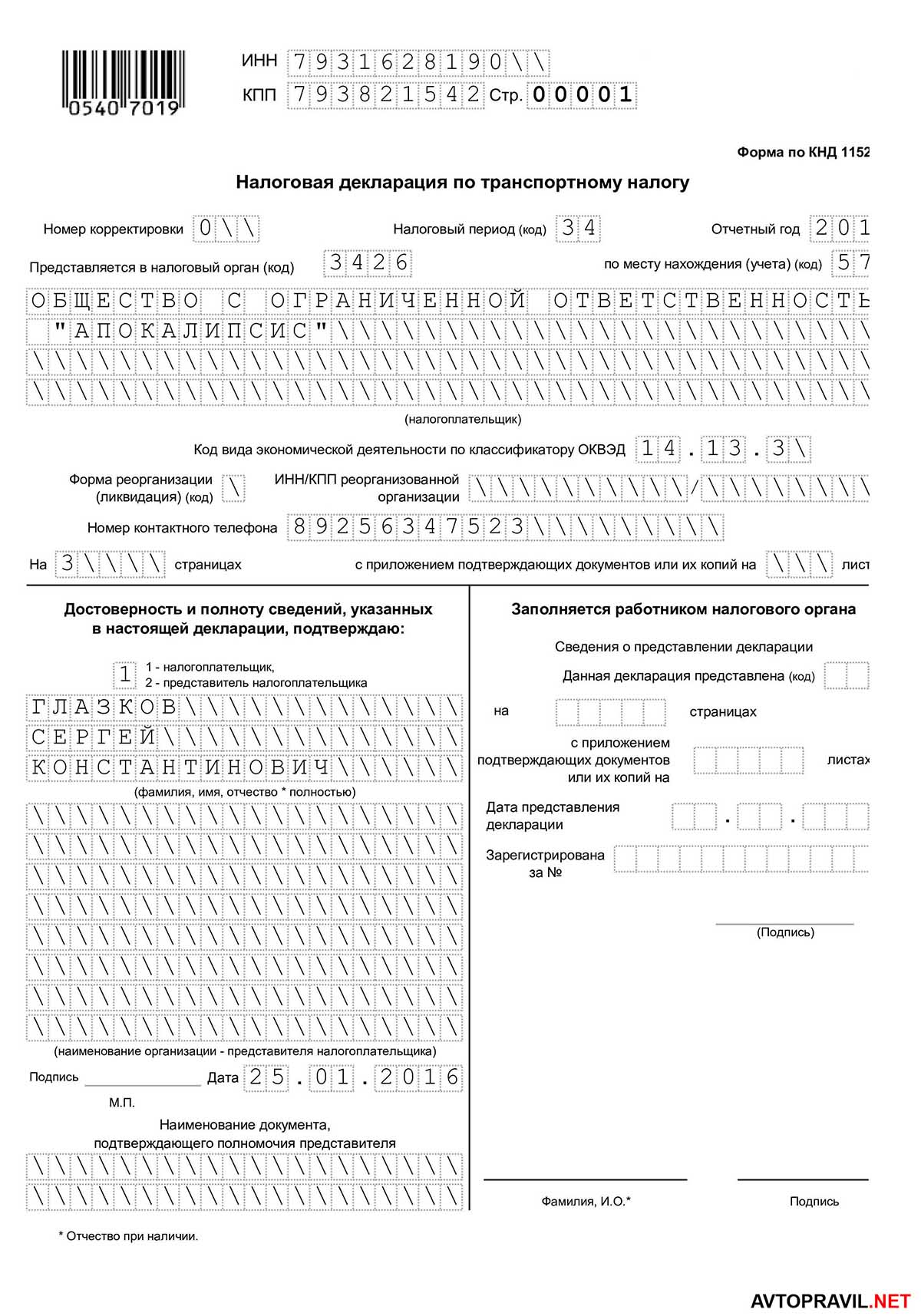

Правильно заполненный титульный лист выглядит вот так:

Из образца вы можете увидеть, что каждая ячейка страницы заполнена или содержит прочерк. Оставить пустые поля нужно только в правой нижней части титульного листа, её заполнит работник налогового органа.

Как правильно заполнить титульный лист:

- В самом верху первой страницы укажите ИНН и КПП организации.

ИНН и КПП дублируются вверху каждой страницы декларации. Необходимо написать ИНН и КПП, которые указаны в свидетельстве о постановке организации на налоговый учет.

- Номер корректировки.

Укажите номер корректировки «0—», если декларация подается первично. Если вы подаете декларацию повторно с внесенными уточнениями, укажите номер «1—» для первой корректировки, «2—» для второй и т. д.

- Налоговый период (код).

Календарному году соответствует код «34». В случае последнего налогового периода организации по причине ликвидации или реорганизации, укажите код «50».

- Укажите отчетный год, за который вы представляете декларацию. Например, «2019».

- Укажите код налогового органа, который указан в документах о постановке организации на учет.

- Код по месту нахождения/учета.

Проставьте код «260», если вы представляете декларацию по месту учета ТС; «213» — по месту учета крупнейшего налогоплательщика; «216» — по месту учета крупнейшего налогоплательщика-правопреемника.

- Напишите полное наименование юр. лица так же, как оно указано в учредительной документации.

- Укажите код вида экономической деятельности согласно Общероссийскому классификатору ОК 029-2014 (КДЕС Ред. 2).

- Номер телефона налогоплательщика начинается с кода страны и города, он не должен содержать лишних знаков (скобок или плюсов) и пробелов.

- Напишите количество страниц декларации и дополнительных документов, если вы их прилагаете. Например, «3—-«.

- Раздел «Достоверность и полноту сведений подтверждаю».

Поставьте цифру 1, если вы являетесь руководителем организации; 2 — если вы его представитель. Фамилию, имя и отчество необходимо писать с новой строки. Указывайте Ф. И. О. того лица, которое предоставляет декларацию, то есть руководителя или представителя. Если представителем выступает юр. лицо, напишите Ф. И. О. руководителя данной организации, а также полное её наименование в поле ниже.

- Поставьте подпись и дату. Расписываться должен тот человек, чья фамилия указана выше. Дата выставляется в следующем порядке — день, месяц, год.

- Укажите название документа, который подтверждает полномочия представителя, или поставьте прочерки, если декларация предоставляется без представителя.

В титульном листе заполнять больше ничего не нужно.

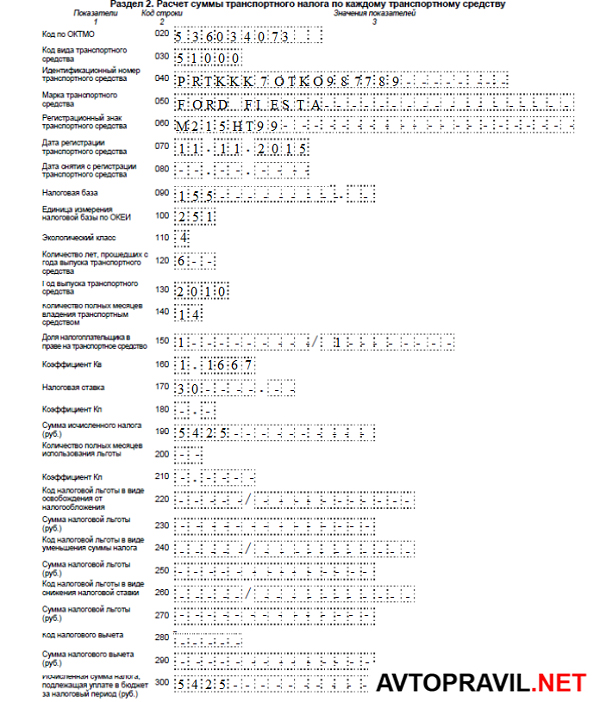

Как заполнить раздел 2 налоговой декларации по транспортному налогу?

Раздел 2 декларации посвящен расчету суммы налога. Мы специально пропускаем раздел первый и начинаем со второго раздела, так как без его расчетов мы не сможем предоставить информацию по полной сумме налога, которую требует раздел 1.

Чтобы правильно заполнить раздел 2, следуйте этой инструкции:

- Укажите ИНН и КПП вверху страницы, как на титульном листе.

- Напишите код по ОКТМО (Общероссийский классификатор территорий муниципальных образований) по месту регистрации ТС в строке «020».

Найти код можно с помощью официального сайта ФНС. Для этого на главной странице сайта перейдите в «Электронные сервисы» и выберите в списке услугу «Узнай ОКТМО».

- Укажите код вида ТС в строке «030».

Коды отличаются в зависимости от типа транспортных средств. Кодом для легкового авто является «510 00». Посмотреть коды для других ТС можно в Приложении № 5 Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@.

- В строке «040» напишите код VIN (для наземных ТС), ИМО (для водных) или серийный номер (для воздушных).

- В строке «050» укажите марку ТС (так, как она указана в свидетельстве о регистрации ТС).

- В строке «060» — номер регистрационного знака ТС.

- В строке «070» — напишите дату регистрации ТС.

- В строке «080» — дату снятия с регистрации. Если авто не было снято с учета, поставьте прочерки.

- Укажите код налоговой базы в поле «090».

Для наземных ТС, имеющих двигатели, код соответствует лошадиным силам. О том, как вычислить код налоговой базы для воздушных и водных ТС, читайте в п. 5.9 Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@.

- Код единицы измерения налоговой базы (строка «100»).

Для наземных ТС единица измерения налоговой базы — это лошадиные силы, её код «251». Если налоговая база была рассчитана не по лошадиным силам, то ищите необходимый код в Приложении № 6 Приказа ФНС России от 05.12.2016 N ММВ-7-21/668@.

- Строка «110» — напишите экологический класс ТС.

- Строка «120» — укажите количество лет использования авто.

Количество лет использования авто исчисляется со следующего года после выпуска авто до 1 января текущего года. Например, количество лет эксплуатации для автомобиля, выпущенного в 2010 году, для налоговой декларации на 2017 год составит 7 лет (начинаем считать с 2011 года и учитываем весь 2017 год).

- В поле «130» напишите год выпуска ТС.

- В строке «140» — количество месяцев владения авто в этом году (напишите 12, если владели авто полный год).

- Укажите долю владения ТС в строке «150» в форме дроби. Если ТС владеете только вы, оформите это так «1——-/1——-«.

- Коэффициент Кв (строка «160») соответствует количеству месяцев владения ТС к количеству месяцев в году по п. 3 ст. 362 НК РФ.

Коэффициент указывается в виде десятичной дроби. Если вы зарегистрировали авто, например, ранее 15 июля, и владели им 6 месяцев, то есть 6/12 года. В этом случае коэффициент Кв составит 0,5.

- Строка «170» — налоговая ставка по месту нахождения ТС.

Налоговые ставки устанавливаются субъектами РФ. Если в вашем регионе законодательный орган не определил налоговые ставки, то применяются ставки, указанные в п. 1 ст. 361 НК РФ. Для авто мощностью менее 100 л.с. налоговая ставка, например, составляет 2,5.

- Строка «180» — повышающий коэффициент Кп.

Размеры повышающего коэффициента определены п. 2 ст. 362 НК РФ:

Исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

- В строке «190» напишите сумму расчета налога.

Чтобы вычислить сумму, перемножьте значения налоговой базы, налоговой ставки, доли владения, коэффициента Кв и повышающего коэффициента.

- Строки «200» — «290» следует заполнять, если вы имеете льготы.

- В строку «300» заносится итоговая сумма налога на ТС с вычетом льготы, если она есть.

Если вы владеете несколькими ТС, произведите расчет для каждого из них, используя данный алгоритм.

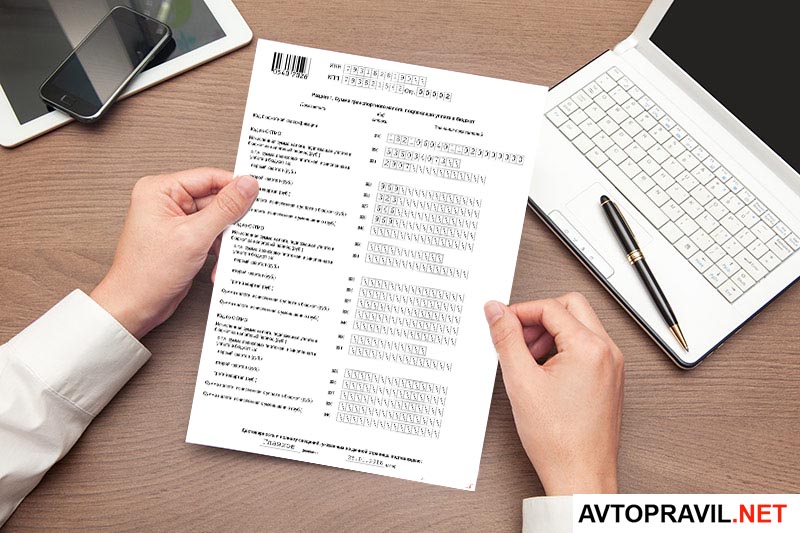

Образец оформления раздела 1 декларации по транспортному налогу

Образец раздела 1, в котором указана полная сумма транспортного налога, выглядит вот так:

Чтобы правильно заполнить раздел 1, выполните несколько шагов:

- Продублируйте ИНН и КПП вверху страницы;

- Укажите код бюджетной классификации (КБК);

Посмотреть актуальный КБК можно на официальном сайте Федеральной налоговой службы. Для этого перейдите в раздел «Налогообложение в Российской Федерации» и найдите «Коды классификаций доходов бюджетов РФ». На данный момент КБК по транспортному налогу для организаций такие:

- Напишите код по ОКТМО (о том, как узнать код по ОКТМО, мы писали в инструкции по разделу 2);

- В строке «021» укажите общую сумму налога. Чтобы её вычислить, сложите все значения, указанные в строках «300» раздела 2 с таким же кодом ОКТМО;

- В полях «023», «025» и «027» укажите суммы авансовых платежей за 1, 2 и 3 кварталы соответственно. Размер аванса на каждый квартал рассчитывается по формуле ¼ × налоговая база × налоговая ставка × коэффициент Кв × коэффициент Кп;

- Если в вашем регионе авансовые платежи вносить не нужно, оставьте в строках «023», «025» и «027» прочерк;

- В строке «030» напишите сумму, исчисленную к оплате. Эта сумма высчитывается по формуле: общая сумма налога (строка «021») минус сумма авансов за 1, 2 и 3 квартал («023» + «025» + «027»). Если в результатах сумма оказывается меньше нуля, поставьте прочерк;

- Если сумма налога строки «030» меньше нуля, укажите её без знака минус в строке «040». Если больше нуля — поставьте в строке «040» прочерк;

- Проверьте данные, поставьте подпись и укажите дату.

Где скачать бланк налоговой декларации по транспортному налогу?

Приказом ФНС России от 05.12.2016 N ММВ-7-21/668@ была введена новая форма налоговой декларации по транспортному налогу. Использование нового формата документа обязательно для предоставления отчетов за 2019 год. Это означает, что отныне декларации по старым бланкам принимать не будут.

Изменения в декларации коснулись 2 раздела. В него были добавлены дополнительные пункты (например, дата регистрации и снятия с учета ТС, год выпуска авто и др.).

Скачать новую декларацию можно с сайта Федеральной налоговой службы. Чтобы скачать бланк декларации по транспортному налогу:

- прокрутите главную страницу сайта вниз до раздела «НАЛОГООБЛОЖЕНИЕ В РФ» и перейдите в подраздел «Действующие в РФ налоги и сборы»;

- пролистайте страницу вниз до «Региональных налогов» и кликните на «Юридическим лицам»;

- откроется статья, посвященная уплате транспортного налога. Пролистайте её до раздела «Уплата налога и отчетность»;

- бланки новой декларации вы найдете в документе «Форма налоговой декларации и порядок её заполнения».

Помните, что крайний срок сдачи налоговой декларации по транспортному налогу за 2019 год — 1 февраля следующего года. Оплачивайте налоги вовремя — и вы избежите штрафов и других неприятных последствий просрочки налоговых задолженностей.

Когда сдавать

Для тех предприятий и коммерсантов, которые в течение 2017 года приобрести на своё имя транспортные средства, установлена обязанность представить соответствующий отчёт, где будет отражена информация по транспортному налогу. При этом сроки сдачи налоговой декларации по транспортному налогу не зависят от того, когда именно была куплена единица транспортной техники.

Также см. «За 2017 год – новая форма декларации по транспортному налогу».

Стоит отметить, что подавать декларацию придется и в том случае, если организация приобрела транспортное средство и смогла его реализовать в рамках одного 2017-го года.

Также см. «Декларация по транспортному налогу».

Если транспорт был приобретен не в начале 2017 года либо подлежал эксплуатации совсем небольшой срок в 2017 году, то в таком случае происходит автоматический перерасчет суммы налога за него в меньшую сторону.

ПРИМЕР

ООО «Гуру» приобрело для служебных целей автомобиль в августе 2017 года и вскоре продало его – в октябре месяце этого же года. В таком случае всё равно необходимо соблюдать общие сроки сдачи декларации по транспортного налогу за 2017-й год. Но налог будет перечислен в казну только за те месяцы, когда автомобиль был в эксплуатации и числился за ООО «Гуру».

Каждый ответственный руководитель должен понимать и следить за тем, чтобы такие важные документы, как налоговая отчётность бухгалтерия подавала точно в срок, поскольку он определён законодательством РФ. Поэтому срок сдачи транспортного налога ни в коем случае не должен быть нарушен, так как к безответственному руководству, предприятию в целом и его специалистам могут быть применены штрафные санкции, которые накладывает инспекция ФНС России.

Важно понимать, что срок подачи декларации по транспортному налогу определяет особый федеральный закон – Налоговый кодекс РФ. И он одинаков для любого региона нашей страны вне зависимости от места:

- регистрации транспорта;

- места постановки т/с на учет.

Не нужно путать срок подачи транспортной декларации со сроком оплаты самого налога. Что касается второго, то каждый субъект РФ имеет право самостоятельно решать, когда оплата должна быть внесена в региональный бюджет.

Итак, сроки сдачи декларации по транспортному налогу за 2017 год – не позднее 1 февраля следующего 2018-го года (п. 3 ст. 363.1 НК РФ).

![]()

Также см. «Заполняем декларацию по транспортному налогу: образец 2017».

Последствия за нарушение срока

Вне зависимости от того, какие причины могут повлиять на поздние сроки сдачи отчёта по транспортному налогу, важно понимать, что ответственности в данном случае избежать невозможно. Как было сказано, сроки сдачи транспортной декларации, которые определяет Налоговый кодекс, должен быть соблюдены всеми юридическими лицами. В противном случае инспекторы применят штрафные санкции налогового и/или административного характера.

![]()

Согласно Налоговому кодексу, если срок декларации по транспортному налогу был нарушен и документ не подан в срок, предприятие обязано оплатить штрафные санкции. Их сумма может составлять от 5 до 30% от общего заявленного размера налога за 2017 год.

Не стоит радоваться, если общая сумма налога составляет совсем небольшую сумму. По закону заплатить в казну придется все равно не менее 1000 рублей. На основании статьи 119 Налогового кодекса – это минимальный номинал штрафа.

Не стоит исключать и тот вариант, что специалистам юридического лица придется исполнять административное наказание в виде оплаты штрафа. Правда, в этом случае суммы довольно скромные. Они варьируются в диапазоне от 300 до 500 рублей.

Важно понимать, что:

- Наказание может быть как налоговым, так и административным. То есть не стоит исключать вероятность, что юридическому лицу придется оплачивать 2 вида штрафа одновременно.

- Каждая организация – владелец т/с должна понимать, что перечисление в казну налога абсолютно не связано с оплатой наказания за позднюю сдачу отчётности по нему.

Если налоговая инспекция зафиксировала тот факт, что нарушение срока подачи декларации происходит организацией из года в год, то это может привести к тому, что она потребует блокировку расчетного счета, с которым работает фирма. Заведено, что подобные решения может принимать только руководитель ИФНС либо его заместитель. Однако не стоит думать, что такое решение они принимают сразу через несколько дней после просрочки сдачи декларации. Оно может быть вынесено и в течение ближайших 3-х лет.

![]()

Для того чтобы обезопасить себя и собственное дело от неприятностей и возможных трудностей, никогда не стоит затягивать с подачей отчётности в налоговую инспекцию. Данное нарушение – хотя бы в один день – чревато не только оплатой налогового и/или административного штрафа, но и блокировкой расчетного счета, что совершенно недопустимо для полноценной работы организации.

Финансовые потери и дополнительная бумажная волокита никогда еще не доставляли радости ни одному человеку. Поэтому лучше позаботиться об успешности своего бизнеса заранее, чтобы в будущем можно было спокойно продолжать вести полноценную деятельность.

Также см. «Как ИНН поможет узнать задолженность по транспортному налогу».

Трудности при заполнении декларации

- В течение какого промежутка времени т/с числится за компанией? (стр. 110). Этот период указывают в месяцах, и он не должен превышать 12 месяцев, ведь декларация – это отчет за один год.

- С 2016 года в декларации в обязательном порядке необходимо указывать, в какой период месяца было зарегистрировано т/с: до 15-го числа либо после него (стр. 130). Это влияет на правильный расчет величины налога и обозначает, когда именно право на транспорт перешло от одной организации к другой.

Источник: https://investim.info/srok-sdachi-deklaracii-po-transportnomu-nalogu-za-2017-god/

Законодательное регулирование вопроса

Если на физическое лицо или организацию зарегистрирован транспорт, то владелец (собственник) обязан произвести уплату соответствующего налога в установленные сроки. Данное требование находит отражение в ст. 357 НК. При этом самостоятельным расчетом его занимаются именно юрлица, согласно ст. 362 Налогового кодекса. Для физлиц все гораздо проще. Здесь они получают уведомление от налогового органа, в котором отражена вся сумма для производства оплаты. Уведомление направляется собственникам не позже 01.10. Расчет выполняется на основании сведений из органов, осуществляющих госрегистрацию автомобилей.

Физлицо может избежать ответственности лишь в том случае, если орган налоговой инспекции не пришлет ему сведения по расчету (ст. 122 НК). Никаких обязанностей в таком случае не возникает перед собственниками машин. Никакой вины не будет при смене места жительства и приходе уведомления по старому адресу. С этой позицией согласна и судебная практика. Министерство финансов говорит о том, что производить такую оплату можно лишь за последние три налоговых периода. Иного правила не должны придерживаться и налоговые органы при отправке уведомления для совершения платежа.

Ответственность физлиц

Поскольку ни физические лица, ни индивидуальные предприниматели не должны сдавать декларацию по транспортному налогу в ИФНС, то и ответственность за это не предусмотрена. Меры наказания будут применены к названным лицам только в случае уклонения от уплаты транспортного налога. Наряду со штрафными санкциями и начислением пени для дополнительной оплаты, в случае уклонения от уплаты транспортного налога по отношению к физическому лицу применяются меры административного реагирования. Согласно новшествам законодательства, в 2017 году виновный в таком деянии первоначально должен будет произвести оплату еще 20 % от той суммы, которую не внес. Налоговые органы могут провести свою проверку и уличить в действиях виновного умысла. В такой ситуации процент будет увеличиваться до 40. Данное требование отражено в ст.123 НК.

Превышение времени оплаты, установленные до 1 октября, влекут моментального начисления пени. Если же предварительные мероприятия никакого воспитательного воздействия на виновного не оказали, применяется принудительный характер взыскания. Данное решение налоговый орган принимает по окончании срока, отраженного в требовании к физлицу произвести все оплаты вместе с пенями и штрафными санкциями. При возникновении необходимости, производится арест счетов физлица в банковских организациях или имущества по месту его регистрации. В последнем случае основную роль исполняют сотрудники ФССП.

Все мероприятия по истребованию сумм со стороны должника принесут ему не только трату времени на посещение судебных заседаний, но и дополнительные расходы на оплату госпошлины. В рассматриваемой ситуации она будет составлять 4% от размера транспортного налога. Что касается пени, то она составляет 1/300 от ставки рефинансирования, установленной на дату уплаты налога. Так, в 2017 году, с сентября, она была уменьшена до 10%. Пеня начинает исчисляться с первого дня после необходимого срока оплаты по закону. Все это необходимо выявить и установить для виновного в течение давностного срока (3 года).

Наказание для юрлиц

Юрлица в обязательном порядке должны предоставлять в налоговый орган декларацию, на основании которой производить оплату транспортного налога, что подтверждает ст 363.1 НК РФ. В случае уклонения от такого мероприятия их ждет не только административная, но и уголовная ответственность. Правда, в последнем случае пострадает не само ЮЛ, а его представитель в лице директора, бухгалтера или иного ответственного. Уголовная ответственность для ЮЛ в Российской Федерации в настоящий момент находится на стадии рассмотрения.

Для привлечения к административной ответственности по ст.15.5 КоАП, юридическое лицо должно нарушить сроки для этого. Они установлены до 5 февраля за отчетным периодом. Первоначально организация может отделаться предупреждением, в последующем начинают страдать должностные лица организации, которые обязаны будут произвести оплату штрафных санкций в незначительном размере, составляющем 300-500 руб.

Более серьезное наказание ждет виновных по ст. 199 УК. Здесь уклонение от уплаты выражается в форме непредставления декларации в налоговый орган, а равно внесение в документы недействительных данных. Это касается не только размера налога, но и количества зарегистрированного транспорта. В качестве субъектов будут выступать руководители, бухгалтеры, а также иные уполномоченные лица. Минимальный штраф составит 100 тыс. рублей, а при наличии определенных аргументов и отягчения ответственности, можно оказаться за решеткой сроком на 6 лет. Дополнительно к этому устанавливается такая мера воздействия, как запрет занимать установленные должности в течение указанного в приговоре срока. Каждый виновный может избежать наказания. Для этого должно быть установлено, что попытка сохранить деньги по транспортному налогу проявляется в первый раз, а все суммы вместе с пенями и штрафными санкциями по НК РФ должны быть уплачены в полном объеме. Сделать это можно в процессе следствия и на суде.

Таким образом, к ответственности за несвоевременную подачу декларации по транспортному налогу могут привлечь только юридических лиц. Это предусмотрено Кодексом об административных правонарушениях, а также Уголовным кодексом РФ, если такое действие было совершено намеренно в целях уклонения от уплаты налогов. Для физических лиц и индивидуальных предпринимателей ответственность за такое нарушение не предусмотрена, поскольку в их обязанности не входит подача декларации в ИФНС.

Советуем почитать: Порядок заполнения декларации по транспортному налогу 0/5 (0 голосов)

Источник: https://insur-portal.ru/nalog/nesdacha-deklaracii-po-transportnomu-nalogu

>

Декларация по транспортному налогу за 2017 г.

Заполнение декларации по транспортному налогу

Остановимся на некоторых моментах порядка заполнения декларации по транспортному налогу:

- Декларация должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по транспортному налогу, утв. Приказом ФНС от 05.12.2016 N ММВ-7-21/668@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «00001» (п. 2.3 Порядка)

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.3 Порядка)

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.2 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Если у организации транспортные средства находятся на территории нескольких муниципальных образований, отнесенных к ведению одной ИФНС, в которой организация состоит на учете по месту нахождения транспортных средств, то заполняется одна декларация (п. 4.1 Порядка).

- Раздел 2 заполняется организацией по каждому зарегистрированному транспортному средству (п. 5.1 Порядка).

- В случае изменения места нахождения организации и снятия с учета в течение календарного года транспортного средства, декларация представляется в ИФНС по новому месту нахождения организации и регистрации ТС. При этом раздел 2 декларации представляется по каждому ОКТМО, на территории которых зарегистрированы (были зарегистрированы) в налоговом периоде на организацию транспортные средства с учетом, так называемого, коэффициента владения, отражаемого по строке 160 декларации (п. 5.1 Порядка).

- Если законодательством региональных властей субъекта предусмотрено зачисление транспортного налога в региональный бюджет без направления в бюджеты муниципальных образований, организация может заполнить одну декларацию на всю сумму транспортного налога в отношении всех транспортных средств, местом нахождения которых является территория субъекта РФ, подлежащую уплате в бюджет этого субъекта. Для этого нужно до начала календарного года, за который представляется декларация, получить согласие УФНС по данному региону. В этом случае при заполнении декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной ИФНС по месту представления декларации (п. 5.1 Порядка).

- Если организация представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0—«. При подаче первой уточненной декларации указывается «1—«, второй – «2—» и т.д. (п. 3.2.5 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по транспортному налогу вы можете в вышеупомянутом Порядке.

Коды в декларации по транспортному налогу

Некоторая информация указывается в декларации в виде кодов. Так, к примеру, кодируется период, за который представляется декларация (п. 3.2.6 Порядка, Приложение № 1 к Порядку):

| Период, за который подается декларация по транспортному налогу | Код, соответствующий периоду |

|---|---|

| Календарный год | 34 |

| Последний налоговый период при реорганизации/ликвидации организации | 50 |

Также в виде кода указывается информация об ИНФС, в которую подается декларация по транспортному налогу (п. 3.2.9 Порядка, Приложение № 3 к Порядку):

| ИФНС, в которую подается декларация | Код, соответствующий ИФНС |

|---|---|

| ИФНС по месту учета в качестве крупнейшего налогоплательщика | 213 |

| ИФНС по месту учета правопреемника, являющегося крупнейшим налогоплательщиком | 216 |

| ИФНС по месту нахождения транспортного средства | 260 |

Кроме того, в виде кодов указывается информация:

- о форме реорганизации или о ликвидации компании (Приложение № 2 к Порядку);

- о способе представления декларации (Приложение № 4 к Порядку). Этот код проставляет сотрудник ИФНС при приеме декларации;

- о видах транспортных средств (Приложение № 5 к Порядку);

- о единицах измерения налоговой базы (Приложение № 6 к Порядку);

- о налоговых льготах и вычетах (Приложение № 7 к Порядку).