Содержание

Сводный сметный расчет

Для отражения полной стоимости всех работ и затрат, предусмотренных проектом, включая сметную стоимость строительных и монтажных работ, затрат на приобретение оборудования, инструмента, инвентаря, а также всех сопутствующих затрат, составляется сводный сметный расчет стоимости строительства.

В сводном сметном расчете средства распределяются по главам и графам, в зависимости от характера работ и затрат.

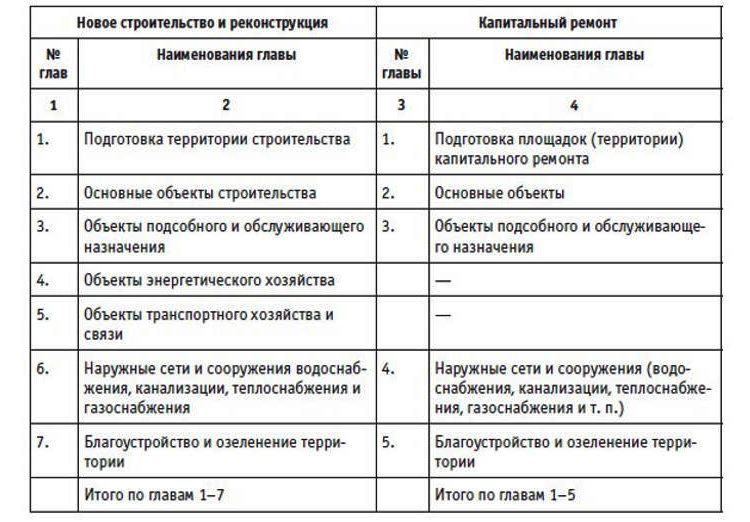

Главы сводного сметного расчета:

- 1. Подготовка территории строительства.

- 2. Основные объекты строительства.

- 3. Объекты подсобного и обслуживающего назначения.

- 4. Объекты энергетического хозяйства.

- 5. Объекты транспортного хозяйства и связи.

- 6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- 7. Благоустройство и озеленение территории.

- 8. Временные здания и сооружения.

- 9. Прочие работы и затраты.

- 10. Содержание дирекции ( технический надзор) строящегося предприятия (учреждения).

- 11. Подготовка эксплуатационных кадров.

- 12. Проектные и изыскательские работы, авторский надзор.

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Для объектов капитального ремонта жилых домов, объектов коммунального и социально — культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по 9 главам:

1. «Подготовка площадок (территории) капитального ремонта”.

2. «Основные объекты”.

3. «Объекты подсобного и обслуживающего назначения”.

4. «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т.п.)”.

5. «Благоустройство и озеленение территории”.

6. «Временные здания и сооружения”.

7. «Прочие работы и затраты”.

8. «Технический надзор”.

9. «Проектные и изыскательские работы, авторский надзор”.

Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся следующие данные:

-месторасположение строительства;

-перечень каталогов сметных нормативов, принятых для составления смет на строительство;

-наименование генеральной подрядной организации (в случае, если она известна);

-нормы накладных расходов (для конкретной подрядной организации или по видам строительства) согласно МДС 81-4.99;

-норматив сметной прибыли согласно МДС 81-25.2001;

-особенности определения сметной стоимости строительных работ для данной стройки;

— особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

-особенности определения для данной стройки средств по главам 8 — 12 сводного сметного расчета;

— расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства, если они определены заданием на проектирование);

— другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

В сводном сметном расчете стоимости строительства приводятся (в графах 4-8) следующие итоги: по каждой главе (при наличии в главе разделов — по каждому разделу), по сумме глав 1-7, 1-8, 1-9, 1-12, а также после начисления суммы резерва средств на непредвиденные работы и затраты – «Всего по сводному сметному расчету”.

В сводном сметном расчете капитального ремонта приводятся итоговые данные по каждой главе, по сумме глав 1-5, 1-6, 1-7, 1-9, а также после начисления суммы резерва средств на непредвиденные работы и затраты – «Всего по сводному сметному расчету”.

Состав работ и затрат, включаемых в главы 1,8,9 сводного сметного расчета и порядок их определения.

Прочие затраты являются составной частью сметной стоимости строительства, включаются в отдельную графу сметной документации в текущем уровне цен и могут относиться как к строительству в целом, так и к отдельным объектам и работам, учитываются в главах 1 и 9 сводного сметного расчета в графе 7 в виде лимита средств, расходуемых заказчиком для возмещения соответствующих затрат.

Для проектируемой стройки состав этих работ и затрат должен уточняться, исходя из конкретных местных условий осуществления строительства.

Средства, включаемые в главу 1 «Подготовка территории строительства”.

1. Оформление земельного участка и разбивочные работы:

1.1.Отвод земельного участка, выдача АПЗ, выделение красных линий застройки определяются по расчету и включаются в графы 7,8.

Исходные данные на проектирование, разрешения, технические условия и требования на подключение проектируемых объектов, к инженерным сетям и коммуникациям общего пользования, проведение необходимых согласований — по расчетам и ценам на эти услуги (кроме услуг бюджетных организаций), а также согласно письму Госстроя России от 14.11.96 № БЕ-19-30/12, (графы 7,8).

1.2. Средства на разбивку основных осей зданий и сооружений и закрепление их пунктами и знаками определяются по расчету на основании Сборников цен на изыскательские работы и включаются в графы 7,8.

Средства на выполнение строительных работ по закреплению в натуре пунктов и знаков определяются по расчету на основании УПСС и включаются в графы 4,8.

1.3. Плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства определяется на основании Закона РФ «О плате за землю” от 11.10.91 №1738-1 (с изм. и доп.), Земельным кодексом РФ, Постановлением Правительства РФ от 15.03.97 №319 «О порядке определения нормативной цены земли” (п.8, прил.8), исходя из размеров земельного налога (ставок налога) и нормативной цены земли (графы 7,8)

2. Освоение территории строительства.

2.1. Затраты, связанные с компенсацией за сносимые строения и садово-огородные насаждения, возмещением убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства определяются по расчету, исходя из «Положения о порядке возмещения убытков собственникам земли, землевладельцам, землепользователям, арендаторам и потерь сельскохозяйственного производства”, утвержденным Постановлением Совмина правительства РФ от 28.01.93 № 77, с учетом изменений от 27.11.95 №1176 «О внесении изменений в Постановление от 28.01.93 № 77” (графы 7,8).

2.2. Затраты, связанные с освоением территории строительства и включаемые в строительно-монтажные работы:

-освобождение территории строительства от имеющихся зданий и сооружений (снос или перенос и строительство взамен сносимого на другом месте).

-вырубка лесонасаждений и кустарников, корчевка пней и вывоз мусора от рубки насаждений;

-вывозка мусора и материалов от разборки, непригодных для дальнейшего использования;

-восстановление (рекультивация) нарушенных земель, предоставленных во временное пользование на период строительства, т.е. приведение этих участков в состояние пригодное для использования в сельском, лесном, рыбном хозяйстве;

-работы, связанные со строительством и переустройством мелиоративных систем.

Определяются на основании проектных данных (объемов работ) и действующих расценок по локальным и объектным сметам (сметным расчетам) (графы 4,5 и 8).

Места складирования и вывоза грунта, мусора, материалов от разборки и рубки насаждений, непригодных для вторичного использования, а также карьеры для завоза недостающего грунта устанавливаются заказчиком согласно «Положению о заказчике при строительстве объектов для государственных нужд на территории РФ”, утвержденном Постановлением Госстроя России от 08.06.01 №58, п.3.1.3.

В случаях проведения рекультивации на нескольких территориально разобщенных объектах средства на эти цели могут включаться в соответствующие объектные сметные расчеты (сметы) на возведение конкретных зданий и сооружений.

2.3. Работы, связанные с неблагоприятными гидрогеологическим условиями территории строительства и необходимостью устройства объездов для городского транспорта.

Определяются в соответствии с проектными данными, данными гидрогеологических изысканий и данных ПОС по локальным и объектным сметам (сметным расчетам) (графы 4 — 8).

Размер средств, предусматриваемый в главе 1 «Подготовка территории строительства” сводного сметного расчета, должен учитывать также стоимость работ, необходимых для размещения временных зданий и сооружений.

Порядок формирования стоимости строительства по главам 2 — 7.

В гл.2 «Основные объекты строительства” включается сметная стоимость зданий и сооружений и видов работ основного производственного назначения.

В гл. 3 «Объекты подсобного и обслуживающего назначения” включается сметная стоимость объектов подсобного и обслуживающего назначения:

Для промышленного строительства-здания ремонтно-технических мастерских, заводоуправлений, эстакады, галереи, складских помещений и др.;

Для жилищно-гражданского строительства — хозяйственные корпуса, проходные, теплицы, в больничных и научных городках, мусоросборники и др., а также стоимость зданий и сооружений культурно-бытового назначения, предназначенных для обслуживания работающих, расположенные в пределах территории, отведенной для строительства предприятий.

В том случае, когда разрабатывается отдельный проект, со сводным сметным расчетом стоимости строительства таких объектов, как котельная, линия электроснабжения, тепловые сети, благоустройство, дороги и др., которые обычно указываются в гл. 3 — 7 ССР к комплексному проекту, сметная стоимость этих объектов должна включаться в гл. 2 в качестве основных объектов.

В гл.4 — 7 включаются объекты, перечень которых соответствует наименованию глав.

Порядок определения размера средств на временные здания и сооружения, включаемые в главу 8.

В гл.8 сводного сметного расчета включаются средства на строительство и разборку титульных временных зданий и сооружений, необходимых для производства строительно-монтажных работ, а также для обслуживания работников строительства в пределах строительной площадки или трассы, отведенной для строительства, с учетом приспособления и использования для нужд строительства существующих и вновь возводимых зданий и сооружений постоянного типа.

Размер средств, предназначенных для возведения титульных зданий и сооружений, может определяться:

-по расчету, основанному на данных ПОС в соответствие с необходимым набором титульных временных зданий и сооружений;

— по нормам, установленным Госстроем, в процентах от сметной стоимости строительно-монтажных работ по итогам глав 1-7 ССР.

Одновременное использование указанных способов не допускается. Определенная одним из указанных способов сумма средств учитывается в графах 4,5 и 8.

Лимит средств на строительство временных зданий и сооружений определяется по Сборнику сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001).

Лимит средств на строительство временных зданий и сооружений при производстве ремонтно – строительных работ определяется по Сборнику сметных норм затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ (ГСНр 81-05-01-2001).

Сметные нормы, указанные в ГСН 81-05-01-2001, могут применяться при составлении сметной документации на капитальный ремонт производственных зданий, реконструкцию и расширение действующих предприятий, зданий и сооружений, строительство последующих очередей на территории действующих предприятий или примыкающих к ней площадках с применением к указанным нормам коэффициента 0,8.

Порядок определения размера средств, включаемые в главу 9 «Прочие работы и затраты”.

Основными затратами, подлежащими включению в главу 9, являются:

-Зимние удорожания.

-Добровольное страхование.

Остальные работы и затраты включаются в главу 9 при необходимости и в основном на основании данных ПОС.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время определяются по нормативам Сборников сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (ГСН 81-05-02-2001), при производстве ремонтно-строительных работ в зимнее время (ГСНр 81-05-02-2001). Данные нормы определяются в процентном отношении от стоимости строительно-монтажных работ по итогу глав 1-8 для объектов строительства и 1-6 для объектов капитального ремонта (графы 4, 5 и 8).

В местностях подверженных воздействию ветров, скоростью выше 10 м/с, к сумме дополнительных затрат, исчисленных по нормам Сборников, могут применяться повышающие коэффициенты, подтвержденные данными действующего Справочника по климату России и справки местных органов гидрометеорологической службы.

При количестве ветреных дней со скоростью ветра более 10 м/с в зимний период превышающие 10%:

Св. 10% до 30% — 1,05;

свыше 30% — 1,08.

Приведенные выше коэффициенты доплат не применяются для объектов капитального ремонта, выполняемого без прекращения эксплуатации ремонтируемых зданий или в отапливаемых зданиях, или состоящего в устранении неисправностей конструкций, отделки, инженерного оборудования внутри здания при сохранении крыши и оконных заполнений.

действующих постоянных и восстановлению их после окончания строительства автомобильных дорог определяются локальным сметным расчетом на основе ПОС в соответствии с проектными объемами работ по сборнику № 27 «Автомобильные дороги” (графы 4,5 и 8).

Затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций или компенсации расходов по организации специальных маршрутов городского пассажирского транспорта определяются расчетами на основании ПОС, с учетом обосновывающих данных транспортных предприятий (графы 7 и 8). Затраты по перевозке автотранспортом работников строительно-монтажных организаций к месту работы и обратно разрешается включать в Сводный сметный расчет в том случае, когда местожительство (пункт сбора) рабочих и служащих находится на расстоянии более 3км от места работы, а коммунальный или пригородный транспорт либо отсутствует либо не в состоянии обеспечить перевозку работников.

Затраты, связанные с осуществлением работ вахтовым методом определяются расчетом на основании ПОС (графы 7 и 8).

Затраты, связанные с использованием военно-строительных частей, студенческих отрядов и других контингентов, а также при организованном наборе рабочих определяются расчетами на основе ПОС (графы 7 и 8).

Затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ определяются расчетами на основании ПОС или по сметной трудоемкости, определенной в сметной документации (графы 7 и 8), исходя из дальности расстояния до объекта строительства и характера выполняемых работ.

Затраты, связанные с перебазированием строительно-монтажных организаций с одной стройки на другую определяются расчетами на основании ПОС (графы 7 и 8).

Затраты, связанные с премированием за ввод в действие построенных объектов определяются от сметной стоимости строительно-монтажных работ сводного сметного расчета стоимости строительства расчетом по письму Минтруда России и Госстроя России от 10.10.91 № 1336-ВК/1-Д и указываются в графах 7 и 8.

Затраты, связанные с отчислением в фонд научно-исследовательских и опытно-конструкторских работ (НИОКР) принимаются в размере 1,5% себестоимости строительной продукции (графы 7 и 8) по согласию с заказчиком.

Средства на покрытие затрат строительных организаций по платежам (страховым взносам) на добровольное страхование, в том числе строительных рисков и принимаются в суммарном размере до 3% от суммы строительно-монтажных работ в соответствии с Постановлением Правительства РФ от 31.05.00 № 420. При этом суммарный размер отчислений на добровольное страхование строительных рисков не может превышать 2% от объема реализуемой продукции (работ, услуг), а суммарный размер отчислений на страхование работников от несчастных случаев и болезней, медицинское страхование и по договорам с негосударственными пенсионными фондами, имеющими государственную лицензию – 1% объема реализуемой продукции (работ, услуг).

Средства на оплату расходов, связанных с лизингом строительных машин, используемых при производстве строительно-монтажных и ремонтно-строительных работ определяются по расчету согласно письму Госстроя РФ от 18.03.98 № ВБ-20-98/12 (графы 7 и 8). При оплате выполненных строительно-монтажных работ лизинговые платежи без налога на добавленную стоимость включаются в Акты на выполненные работы на основании расчета фактических затрат. Средства на лизинговые платежи за технологическое (отечественное и импортное) оборудование, входящее в сметы строек, строящихся, реконструируемых предприятий, зданий и сооружений, в сметной документации не предусматриваются, т.к. эти затраты относятся на себестоимость продукции, выпускаемой на этом оборудовании после сдачи объекта в эксплуатацию.

Средства на организацию и проведение подрядных торгов (тендер) определяются на основании расчетов по видам затрат в соответствии с письмом Минстроя России от 19.02.96 № ВБ-29/12-61 (графы 7 и 8).

Затраты на сопровождение государственных инвестиционных программ (оказание инжиниринговых услуг) принимаются в размере до 0,15% от стоимости строительно-монтажных работ (графы 7, 8), согласно постановлению Госстроя России от 03.06.93 № 18-19.

Затраты на проведение специальных мероприятий по обеспечению нормальных условий труда (борьба с радиоактивностью, силикозом и т.д.) определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по содержанию и эксплуатации фондов природоохранного назначения: очистных сооружений, золоуловителей, очистки сточных вод и т.д. определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по аренде флота при строительстве мостов, морских сооружений и др. определяются расчетом на основании ПОС (графы 7 и 8).

Затраты по аренде специальной авиационной техники для производства строительно-монтажных работ определяются расчетом на основании ПОС (графы 7 и 8).

Затраты на содержание горно — спасательной службы принимаются на основе нормативов, утвержденных Госстроем России и соответствующих договоров.

Затраты по наблюдению в ходе строительства за осадкой зданий и сооружений, возводимых на просадочных, вечномерзлых, насыпных грунтах, а также уникальных объектах определяются расчетом на основании проектных решений и программы наблюдений (графы 7 и 8).

Затраты на выполнение художественных произведений на объектах строительства силами творческих организаций определяются расчетом на основании договоров, заключаемых с творческими организациями (графы 7 и 8).

Затраты на пропуск ливневых и паводковых вод определяются расчетами на основании ПОС (графы 7 и 8).

Затраты на оплату сборов за перевозку негабаритных грузов по дорогам и мостам определяются расчетами на основании ПОС (графы 7 и 8).

Затраты на проведение пусконаладочных работ включаются по объектам социального назначения (детские учреждения, школы, дома-интернаты). Размер средств определяется на основании смет на пусконаладочные работы (графы 7 и 8).

Кроме того письмом Госстроя РФ от 27.10.03 № НК-6848/10 определен порядок отнесения затрат на выполнение пусконаладочных работ с 01.11.03 при строительстве новых, расширении, реконструкции и техническом перевооружении действующих предприятий, зданий и сооружений жилищно — гражданского и производственного назначения. Расходы на пусконаладочные работы «вхолостую”, связанным с доведением объекта до состояния, пригодного для использования, в соответствии с нормами статьи Налогового кодекса РФ учитываются как расходы капитального характера и включаются в главу 9 Сводного сметного расчета (графы 7 и 8). При отнесении затрат на выполнение пусконаладочных работ «вхолостую” капитальные вложения следует руководствоваться структурой полного комплекса пусконаладочных работ, учтенной в новой сметно-нормативной базе 2001, разработанной Госстроем России. Перечень работ и затрат, включаемых в главу 9, приведенный выше, может быть дополнен для стройки, исходя из конкретных условий и особенностей.

Работы и затраты, включаемые в главы 1,8 и 9 сводного сметного расчета, могут составлять значительную долю в общей сметной стоимости строительства и многие из них обосновываются и включаются в сметную документацию на основании данных ПОС. Все это указывает на особую роль ПОС в формировании сметной стоимости строительства, так как именно в ПОС отражаются и условия работы, и все другие требования, влияющие на сметную стоимость, как в локальных и объектных сметах, так и в ССР.

Порядок определения размера средств содержания службы заказчика-застройщика по главе 10.

Размер средств на содержание аппарата заказчика-застройщика (технический надзор) определяется по нормативам, установленным постановлением Госстроем РФ от 13.02.03 №17 (графы 7 и 8) для строек, финансируемых из федерального бюджета.

Порядок определения размера средств на подготовку эксплуатационных кадров для строящихся предприятий) по главе 11.

Затраты определяются по расчету в тех случаях, когда осваиваются новые технологии, по которым в системе образования и учебы не готовят специалистов (графы 7 и 8).

Порядок определения размера средств на проектно-изыскательские работы, авторский надзор по главе 12.

Стоимость проектных и изыскательских работ для строительства определяются на основе сборников и справочников базовых цен, разработанных Госстроем России по отраслям строительства, с пересчетом в текущий уровень по индексам, устанавливаемым Госстроем России.

Затраты на авторский надзор определяются расчетом в текущем уровне цен, согласно СП 11-110-99. Необходимость проведения авторского надзора определяется заказчиком.

Стоимость экспертизы предпроектной и проектной документации определяется в соответствии с «Порядком определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации”, утвержденным постановлением Госстроя России от 18.08.97 № 18-44.

Стоимость разработки и экспертизы тендерной документации определяются расчетами по согласованию с заказчиком.

Перечисленные выше затраты учитываются в графах 7 и 8 Сводного сметного расчета.

О резерве средств на непредвиденные работы и затраты

Резерв начисляется по итогу глав1-12 в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения (графы 4-8) и предназначен для возмещения стоимости работ и затрат, потребность в которых возникает в ходе проектирования или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренном в утвержденном проекте.

По уникальным и особо сложным объектам строительства размер резерва средств на непредвиденные работы и затраты может быть увеличен в каждом конкретном случае по согласованию с Госстроем. Часть резерва, предусмотренная в сводном сметном расчете, в размере, согласованном заказчиком и подрядчиком может включаться в состав твердой договорной цены на строительную продукцию.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых законодательных и нормативных актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства и утверждением произведенных изменений инстанцией, утвердившей проектную документацию, а по проектам строек, финансируемых из федерального бюджета, — в порядке, установленном Госстроем России.

О средствах, включаемых за итогом Сводного сметного расчета.

За итогом глав 1-12 Сводного сметного расчета и резерва на непредвиденные работы и затраты, показываются:

1. Возвратные суммы учитывающие стоимость:

-материалов и деталей, получаемых от разборки временных зданий и сооружений независимо от срока осуществления строительства;

-материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

-мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф — монтаж оборудования;

-материалы, получаемые в порядке попутной добычи.

Возвратные суммы, приводимые за итогом Сводного сметного расчета, суммируются из итогов возвратных сумм, показанных справочно в объектных и локальных сметах.

2. Суммарная по итогам объектных и локальных сметных расчетов и смет балансовая стоимость (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически перевооружаемого предприятия. В этом случае технико-экономические показатели проекта определяются с учетом полной стоимости строительства, включающей также стоимость переставляемого оборудования.

3. Суммы средств на долевое участие. Принцип оформления сумм долевого участия в составе сметной документации на строительство приведен в приложении 3 СП 81-01-94.

4. Итоговые данные о распределении общей сметной стоимости строительства микрорайона или комплекса жилых, общественных зданий по направлениям капитальных вложений, в случае, когда в составе этого строительства предусмотрены встроенные, пристроенные или отдельно стоящие здания и сооружения, относящиеся к различным направлениям капитальных вложений.

Сметная стоимость сооружений, устройств и отдельных работ, входящих в состав микрорайона или комплекса распределяются:

-по внутриквартальным (дворовым) сетям водоснабжения, канализации, тепло- и энергоснабжения и др. – пропорционально потребности объекта;

-по благоустройству и озеленению территории – пропорционально площади участков;

-в других случаях – пропорционально общей площади зданий (сооружений).

5. Сумма налога на добавленную стоимость (НДС).

Сумма средств на уплату НДС принимается в размере, устанавливаемым законодательством РФ от итоговых данных по Сводному сметному расчету на строительство и показывается отдельной строкой (графы 4-8) под наименованием «Средства на покрытие затрат по уплате НДС”. При этом во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов и конструкций, оборудования, а также на транспортные и другие виды услуг в составляемых локальных и объектных сметных расчетах (сметах). В случаях, когда по отдельным видам объектов строительства законодательством РФ установлены льготы по уплате НДС, в данную строку включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг (в том числе по проектно-изыскательским работ). Размер этих средств определяется расчетом в зависимости от структуры строительно-монтажных работ.

DefSmeta: обеспечение оптимального взаимодействия сметного отдела, ПТО и отдела снабжения

Программа DefSmeta синхронизирует списки реально используемых ресурсов со всеми расценками, которые применяет ваша организация в своей деятельности.

В результате, вы получите возможность создавать списки реальных ресурсов для снабжения объекта по предоставленной смете.

Но самое главное, вы сможете не только прогнозировать доставку материалов на объект, но и вести учёт материалов поставляемых на объект строительства и автоматически определять сколько нужно довести материалов для выполнения определённых работ, с учётом того, сколько материалов привезено раньше. Программа DefSmeta позволяет это делать очень быстро и точно.

Репетитор по математике. Краснообск

Справочник сметчика. Методические рекомендации определения стоимости строительства |

Справочник ЖКХ |

ArCon Eleco Professional |

Примеры смет ЖКХ. Содержание многоквартирного дома |

Программа DefSmeta |

Справочник инженера-строителя |

| Наш Сад Рубин (Кристалл) |

Общие положения, определяющее содержание сводного сметного расчёта

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Составление ССР по главам

Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

-

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта. - Главы 2 и 3. «Основные объекты строительства» и «Объекты подсобного и обслуживающего назначения». (Эти две главы в обоих списках аналогичны).

- Главы 4 и 5 «строительного раздела» не имеют аналогов в перечне глав для объектов капремонта и касаются «Объектов энергетического хозяйства» и «Объектов транспортного хозяйства» строительства.

- Глава 6 первого перечня аналогична главе 4 второго перечня и касается наружных сетей, а также сооружений водо-, тепло- газоснабжения, канализации и др.

- С таким же смещением в два пункта идут следующие три главы, одинаковые для обоих перечней: «Благоустройство и озеленение», «Временные сооружения и здания», «Прочие работы (затраты)».

Следующей, 10-ой главой, в перечне «строительного раздела» идёт смета содержания служб заказчика (технадзора), 11-ой главой – подготовка эксплуатации кадров. Предпоследняя глава в составе ССР для объектов капремонта касается калькуляции сметы служб технического надзора. Завершающая глава одинакова для обоих списков. Её содержанием становится авторский надзор и проектные и изыскательские работы.

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

- о месторасположении строительства,

- наименование подрядчика (если известно),

- перечень принятых для составления смет каталогов нормативов,

- нормы сметной прибыли и накладных расходов по видам строительства (либо для конкретного подрядчика),

- специфика определения сметной стоимости работ для стройки, оборудования (включая его монтаж),

- особенности распределения средств на строительство по главам 8-12 ССР и по направлениям капвложений для строительства жилищно-гражданского характера.

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

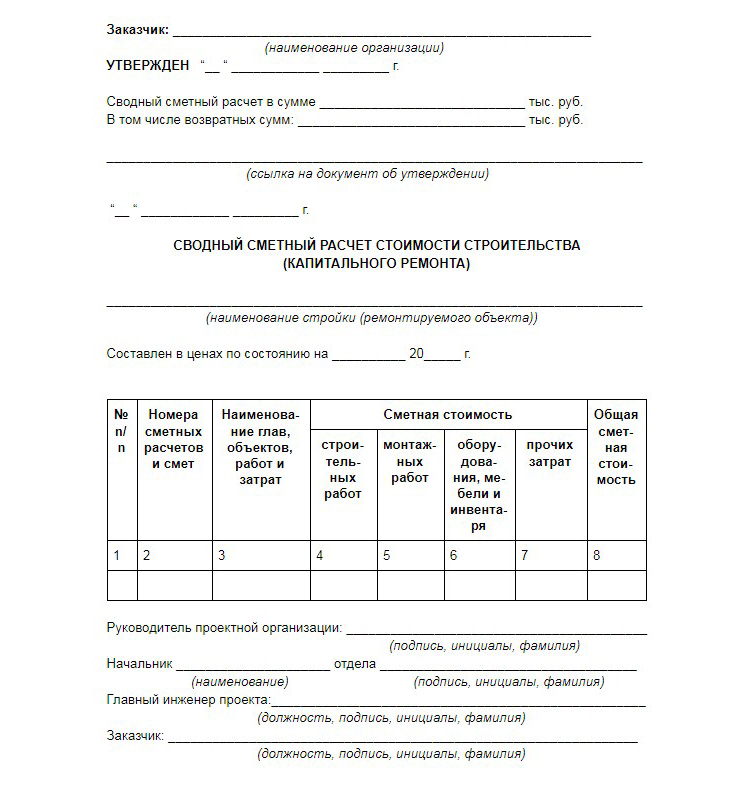

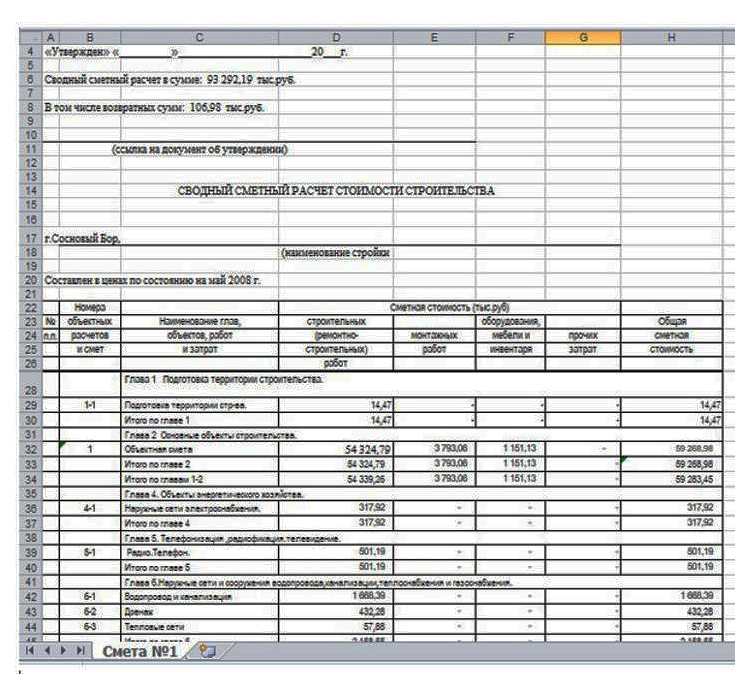

Форма сводного сметного расчёта: образец и пример

Для формирования сводного сметного расчёта рекомендуют использовать образец №1, приведённый во втором приложении Методики, которую составил Госстрой РФ. Отдельными строками в него включены итоги по всем объектным сметам без приведения сумм, потраченных на покрытие лимитированных затрат, и итоги по расчётам на отдельные виды затрат.

В документе указывается ссылка на номера этих производных сметных документов. Стоимость каждого предусмотренного проектом объекта распределяется по соответствующим графам формы. В колонках 4-7 расписывается, сколько сметная стоимость составляет по строительным (ремонтно-строительным) работам (графа 4), монтажным работам (графа 5), затратам на оборудование (графа 6), и прочим затратам (графа 7). В 8-ой колонке – общая сметная стоимость. Сводный сметный расчет, пример которого представлен здесь, составлен в MS Excel по указанному образцу.

Рейтинг компаний-сметчиков

| НужнаСмета | |

| СметИнжиниринг | |

| Смарт Инжинирс | |

| Смета.РФ | |

| Центр содействия предпринимательству |

Письмо Министерства регионального развития РФ

от 27 февраля 2009 г. № 5247-СК/08

Министерством регионального развития Российской Федерации рассмотрено обращение Генеральной прокуратуры Российской Федерации от 30.01.2009 № 23/1-143-09 и сообщается следующее.

В соответствии со ст. 53 Градостроительного кодекса Российской Федерации установлено требование о проведении строительного контроля в ходе реализации строительства в целях проверки соответствия выполняемых работ проектной документации, требованиям технических регламентов, результатам инженерных изысканий, требованиям градостроительного плана земельного участка. В случае осуществления строительства подрядным способом строительный контроль (технический надзор) проводится застройщиком или заказчиком.

Функции и полномочия государственного заказчика и заказчика-застройщика при строительстве объектов для федеральных государственных нужд за счет государственных капитальных вложений, предусмотренных в федеральном бюджете на очередной финансовый год, а также порядок их финансирования установлены Положением о формировании перечня строек и объектов для федеральных государственных нужд и их финансировании за счет средств федерального бюджета, утвержденным постановлением Правительства Российской Федерации от 11 октября 2001 г. № 714 (в ред. постановлений Правительства Российской Федерации от 27.05.2005 № 339, от 29.12.2007 № 989, от 07.03.2008 № 155, от 31.12.2008 № 1103, от 10.01.2009 № 15).

Пунктом 48 указанного Положения предусмотрено, что средства на содержание дирекции, образованной в форме государственного унитарного предприятия на праве оперативного управления (служба заказчика), а также на оплату услуг организации по осуществлению строительного контроля определяются на основании нормативов расходов, утвержденных Минрегионом России по согласованию с Минэкономразвития России и Минфином России, и предусматриваются в сводном сметном расчете стоимости строительства объекта на весь период строительства.

Учитывая отсутствие в настоящее время указанных нормативов, Минрегионом России рекомендуется определять затраты на содержание службы заказчика на основании утвержденной государственным заказчиком сметы фактических (прогнозируемых) доходов и расходов на содержание службы заказчика, составленной с учетом фактически выполняемых функций, передаваемых ей государственным заказчиком. Составление указанной сметы рекомендуется осуществлять с учетом положений, приведенных в Методическом пособии по расчету затрат на службу заказчика-застройщика, введенном в действие письмом Минстроя России от 13.12.1995 № ВБ-29/12-347.

Затраты, предназначенные для обеспечения строительного контроля (технического надзора), определенные указанным способом, учитываются в главе 10 «Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия» сводного сметного расчета по строящемуся объекту и оплачиваются в порядке установленном договором.

За итогом сметы указываются возвратные суммы.

По статье, , Временные здания и сооружения» учитывают затраты, связанные с использованием инвентарных помещений, предназначенных для обслуживания работающих в строительстве организаций производственного процесса (конторы, столовые, склады, бытовки и т. д), а также расходы на возведение таких сооружений, как дороги, подъездные пути, линии передач и т. п. Особенность расчета этих затрат — выделение в их составе так называемых возвратных сумм от разборки временных сооружений. Эти суммы подлежат удержанию заказчиком при оплате работ.

В объектной смете приводят показатели единичной стоимости на 1 м3 объема, 1 м2 площади зданий и сооружений, 1 м протяженности линейных объектов. За итогом объектных смет справочно приводят возвратные суммы.

Справочно возвратные суммы 15% от стоимости временных зданий и сооружений 25,0- 0,15= 3,75 тыс. руб.

Прочими источниками финансирования капитальных вложений являются выручка от реализации продукции, добываемой попутно со строительством возвратные суммы, поступающие в результате ликвидации возведенных на период строительства временных зданий и сооружений плановая прибыль и экономия от снижения себестоимости и амортизации основных фондов (в части реновации) при хозяйственном способе строительства мобилизация внутренних ресурсов — использование высвободившихся оборотных средств предприятия за счет снижения сверхнормативных запасов материалов, конструкций и неустановленного оборудования, уменьшение кредиторской задолженности. Взносы прибыли и амортизационных отчислений на финансирование капитальных вложений производятся ежедекадно, а средства из прочих источников по мере их накопления.

За итогом сводной сметы показывается возвратная сумма финансирования, которая включает в себя амортизируемую часть стоимости временных зданий и сооружений за вычетом на их капитальный ремонт в период строительства ликвидируемую часть их стоимости и стоимость материалов при разработке конструкций сносимых и переносимых зданий, а также получаемых в процессе попутной добычи (песок, бутовый камень и др.).

Общая сметная стоимость, тыс. руб. В том числе возвратные суммы Технико-экономические показатели на рубль товарной продукции (годовой объем товарной продукции 850 тыс. руб.)

Ч> возвратные суммы за ТМЦ, авансов выданных и налогов, прочих начислений и платежей

Передача значительных выгод и рисков зависит от условий конкретных сделок, однако она происходит, как правило, при передаче юридического права собственности. Если предприятие сохраняет значительный риск владения (например, когда компания сохраняет обязательство, связанное с неудовлетворительным выполнением условий сделки и не обеспеченное нормальными гарантийными обязательствами), то сделка не является продажей и доход не признается. Если предприятие имеет только незначительный риск от владения (например, продавец сохраняет юридические права на товары только для того, чтобы обеспечить возвратность суммы долга), то сделка является продажей и доход признается.

По каждой главе сводной сметы и по всем ее графам должен быть указан итог в виде отдельной строки. Кроме того, по первым семи главам в сводной смете должен быть указан общий итог. За итогом каждой главы сводной сметы указываются возвратные суммы, определенные в объектных сметах, помещенных в эту главу. С особой тщательностью следует проверять затраты, пре-

За итогом сводной сметы указывают возвратные суммы, которые слагаются из стоимости

Стоимость материалов от попутной добычи принимается при использовании их на данной стройплощадке по цене франко-строительная площадка, за вычетом затрат на подготовку материалов в годное состояние и транспортирование до места их использования, а при передаче на другие объекты строительства — по ценам франко-место заготовки. При невозможности использования попутных материалов их стоимость в возвратные суммы не включается.

В случаях долевого участия в строительстве нескольких организаций в сводной смете к техно-рабочему (техническому) проекту основного застройщика учитывается по соответствующим главам полная сметная стоимость строительства (реконструкции) предприятия, включая стоимость объектов общего пользования, возводимых в порядке кооперирования, принадлежащих основному застройщику. За итогом сводной сметы указывается отдельной строкой дл каждого дольщика размер его долевого участия в строительстве (реконструкции). В этом случае головному застройщику утверждается сметная стоимость строительства по сводной смете за вычетом сумм долевого участия остальных дольщиков. За итогом сводной сметы также указывается возвратная сумма, включающая амортизацию в течение строительства стоимости временных сооружений, ликвидную часть стоимости временных сооружений, стоимость материалов, полученных от разборки сносимых зданий, балансовую стоимость оборудования, демонтируемого в подлежащих сносу и реконструкции цехах и используемого в других цехах.

В том числе возвратных сумм 58,9 — 58,9

За итогом сводного сметно-финансового расчета указывается возвратная сумма, включающая

За итогом сводного сметно-финансового расчета указывается возвратная сумма, принимаемая в размере 15% согласно письму Госстроя за № 13697 от 28 февраля 1959 г. В эту сумму включается

В приведенном выше примере возвратная сумма составит 41,1X0,15 = 6,2 тыс. руб.

Материалы и изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией производства по несколько раз при выполнении отдельных видов работ. Оборачиваемые материалы, как правило, на склад не сдаются и в бухгалтерском учете не отражаются. Их движение учитывается только в оперативном учете и в отчетах материально ответственных лиц.

Возвратные суммы от реализации материалов и деталей, полученных от разборки временных зданий и сооружений, определяются расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования.

За итогом объектной сметы справочно показываются возвратные суммы, которые являются итоговым результатом возвратных сумм, предусмотренных локальными сметами.

В тех случаях, когда в соответствии с проектными материалами осуществляется разборка конструкций (металлических, каменных, железобетонных, деревянных и других), снос зданий и сооружений, в результате которых намечается получить конструкции, материалы и изделия, пригодные для передачи заказчику или для повторного применения, то за итогом локальных сметных расчетов на разборку, снос зданий и сооружений и другие работы, справочно приводятся возвратные суммы, т. е. суммы, уменьшающие размеры выделяемого заказчиком финансирования при расчетах за выполненные работы, но не исключаемые из итога локального сметного расчета (сметы ) и из объема выполненных работ.

Возвратные суммы показываются отдельной строкой под названием В том числе возвратные суммы и определяются на основе приводимых, также за итогом, расчета (сметы) номенклатуры и количества получаемых конструкций, материалов и изделий, для их последующего использования.

Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по базовым ценам в единичных расценках ФЕР (ТЕР) и других подобных нормативах, за вычетом из этих сумм расходов по приведению конструкций, изделий и материалов в пригодное для использования состояние и доставке их в места складирования.

В текущие цены эти суммы приводятся путем текущего или прогнозного индексирования по факту появления возвратных сумм.

К возвратным суммам относятся также суммы, исключаемые из финансирования капитального ремонта, в случаях обеспечения объекта ремонтно-строительных работ материалами, изделиями, конструкциями и оборудованием непосредственно заказчиками.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и т. п.), применяемых в соответствии с технологией ремонтно-строительного производства по нескольку раз при выполнении отдельных видов работ.

В том числе возвратных сумм — тыс. руб.

Возвратные суммы от реализации материалов, деталей, оборудования и производственно-хозяйственного инвентаря, получаемые от разборки находящихся на балансе заказчика временных зданий и сооружений, определяются расчетами, учитывающими реализацию этих материалов и деталей в текущем уровне цен (за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования).

За итогом сводной сметы учитываются возвратные суммы, представляющие собой стоимость готовой продукции и незавершенного производства, полученных за период комплексного опробования оборудования и выпуска первой партии продукции, предусмотренной проектом, а также сумма налога на добавленную стоимость (НДС) в размере, установленном законодательством Российской Федерации.

За итогом глав 1-12 Сводного сметного расчета и резерва на непредвиденные работы и затраты, показываются возвратные суммы и затраты, связанные с уплатой налога на добавленную стоимость.

Возвратные суммы, учитывающие стоимость

Возвратные суммы, приводимые за итогом Сводного сметного расчета, слагаются из итогов возвратных сумм, показанных справочно в объектных и локальных сметных расчетах (сметах).

К определению возвратных сумм следует подходить очень взвешенно, так как получаемые от разборки материалы не сертифицированны и далеко не все материалы и изделия могут быть вторично использованы.

В тех случаях, когда после завершения строительства объекта часть подсобно-вспомогательных предприятий, а также поселок строителей и другие объекты и сооружения, построенные для нужд строительной организации в период сооружения объекта строительства, могут быть использованы другими организациями и ведомствами, они продаются этим организациям или передаются им на баланс и при расчете экономической эффективности объекта строительства не учитываются. Стоимость этих сооружений составляет так называемые возвратные суммы (Свз). Тогда величина капитальных вложений для расчета эффективности объекта составит

Одним из основных документов является сметно-финансовый расчет, которым определяется сметная стоимость строительства. Смета рассчитывается на основе сметных норм, цен, ставок и тарифов. Помимо затрат, необходимых для строительства проектируемого объекта, она включает установленный процент плановых накоплений строительных организаций. Сметнр-финансовый расчет Состоит из нескольких частей сводного расчета, сметно-финаН СОвых расчетов и смет отдельных частей проектируемого объекта, единичных расценок, калькуляции стоимости материалов, деталей, транспортных расходов, возвратных сумм и стоимости проектных гработ.

Особенностью расчета этих эатрат является выделение в их составе так называемых возвратных сумм от разборки временных сооружений a I5/ -H02 их сметной стоимости. Эти суммы подлежат удержат ) заказчиком при оплате работ.

Если строительство отдельных зданий и сооружений осуществляется в порядке долевого участия двух или нескольких строек, то в сводном сметно-финансовом расчете (сводной смете) титулс-держателя предусматривается по соответствующей главе полная сметная стоимость этого объекта1 с указанием в том числе дольщиков и сумм их долевого участия. За итогом сводного сметно-финансового расчета (сводной сметы) после возвратных сумм указываются все дольщики и суммы их долевого участия по объектам строительства. Затем дается итог по сводному СФР за минусом всех сумм участия дольщиков. В сводных сметно-финансовых расчетах (сводных сметах) дольщиков предусматриваются лишь суммы их долевого участия за итогом по сводному сметно-финансовому расчету. Затем дается второй итог с включением сумм долевого участия.