Содержание

- Срок уплаты страховых взносов ИП за 2017 год

- Сроки уплаты

- Как заплатить

- Ответственность

- Сроки уплаты страховых взносов ИП в 2017 году

- Сроки уплаты страховых взносов ИП в 2017 году за себя

- Сроки уплаты страховых взносов ИП в 2017 году за работников

- Реквизиты для уплаты налогов и взносов в Москве и МО обновят 6 февраля

- Реквизиты для Московской области:

- Реквизиты для уплаты налогов в 2017 году

- Что изменилось в реквизитах для уплаты налогов в 2017 году

- Изменение реквизитов для уплаты налогов в 2017 году для Москвы и Московской области.

- Каждый бухгалтер должен это знать!

- Новые реквизиты для страховых взносов в 2017 году

- Обзор последних изменений по налогам, взносам и зарплате

- Какой срок уплаты налога на имущество физических лиц?

- Как определяются сроки уплаты налога на имущество физлиц

- Какие санкции за неуплату налога в срок установлены законом

- Как можно отсрочить уплату налога на имущество

- Каков срок уплаты налога на прибыль за год?

- Какие сроки сдачи декларации указаны в НК РФ?

- До какого числа могут быть сдвинуты сроки уплаты прибыли за год?

- Особенности начисления налога и исчисления его суммы к уплате

- Уплата налога на прибыль

- Срок уплаты налога на прибыль

- Подходит срок уплаты налога на прибыль организаций

Срок уплаты страховых взносов ИП за 2017 год

В какие сроки ИП обязан заплатить страховые взносы «за себя» за 2017 год? До какой именно даты нужно перечислить взносы в 2018 году. Подробности и сроки уплаты в нашей консультации.

Сроки уплаты

Годовую (фиксированную) сумму страховых взносов «за себя» за 2017 года ИП вправе заплатить по своему усмотрению – либо всю сумму сразу, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Самое главное – чтобы взносы были уплачены полностью до 31 декабря 2017 года. Однако 31 декабря 2017 года – это воскресенье. Потом следует череда Новогодних каникул. Первый рабочий день в 2017 году – это 9 января 2018 года. Соответсвенно, не позднее 9 января 2018 года можно перевести в бюджет фиксированные взносы ИП “за себя”. Если заплатить фиксированные взносы за 2017 года непосредственно 9 числа, то нарушения в этом не будет.

Для пенсионных взносов, которые начислены с дохода свыше 300 000 рублей, срок другой. Раньше (до 2018 года) ИП мог их заплатить не позднее 1 апреля. Однако с 2018 года срок для перечисления страховых взносов ИП с превышения 300 000 рублей изменился. Это произошло благодаря принятию Федерального закона “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”. Эти законом предусмотрено, что ИП должен перечислять страховые взносы с суммы превышения 300 000 рублей не позднее 1 июля следующего года. Поэтому “однопроцентные” страховые взносы ИП за 2017 год нужно перечислить не позднее 1 июля 2018 года. Однако эта дата выпадает на воскресенье. Поэтому заплатить взносы можно не позднее 2 июля 2018 года. Также см. “Сроки уплаты налогов 2018 год: таблица для юридических лиц“.

Как заплатить

Обязательные пенсионные и медицинские взносы за 2017 год ИП перечисляют в налоговую инспекцию по местожительству. Добровольные взносы на социальное страхование, как и прежде, платят в территориальное отделение ФСС России по месту учета. Это следует из статьи 431 Налогового кодекса РФ и пункта 5 статьи 4.5 Закона от 29 декабря 2006 № 255-ФЗ.

Обязанность ИП по уплате фиксированных страховых взносов за 2017 года будет считаться исполненной со дня, когда:

- ИП сдал в банк платежку на перечисление фиксированных страховых взносов за 2017 год (если на банковском счете для этого достаточно средств, а в поручении указан верный КБК);

- ИП заплатил в банк, в кассу местной администрации или отделения «Почты России» наличные деньги в качестве страховых взносов за 2017 год (при условии, что в платежном документе указан верный КБК);

- ПФР или ФСС принял решение о зачете в счет платежей за 2017 год излишне перечисленных (взысканных) страховых взносов (пеней, штрафов по ним).

Страховые взносы за 2017 год перечисляйте отдельными платежными документами:

- на обязательное медицинское страхование;

- на обязательное пенсионное страхование.

Если предприниматель решит платить добровольные взносы на социальное страхование за 2017 год, то перечислять их нужно также отдельным платежным документом. Это следует из пункта 2 статьи 432 Налогового кодекса РФ, статьи 22.2 Закона от 15 декабря 2001 № 167-ФЗ.

Ответственность

Если ИП не заплатит взносы на обязательное пенсионное или медицинское страхование за 2017 год или перечислит их позже, то за это предусмотрена налоговая ответственность. ИФНС в такой ситуации может:

- начислить на сумму недоимки пени (ст. 75 НК РФ);

- наложить штраф за неуплаченные страховые взносы (ст. 122 НК РФ);

- взыскать задолженность за счет имущества предпринимателя (ст. 47 НК РФ).

Если ИП не заплатит взносы на обязательное пенсионное (медицинское) страхование за 2017 год и налоговая инспекция самостоятельно выявит недоимку, то ИФНС вправе выставить требование об уплате взносов, пеней и штрафа.

Также заметим, что с 10 августа 2017 года за неуплату страховых взносов ввели уголовную ответственность по статье 198 Уголовного кодекса РФ. Но за неуплату взносов «за себя» предпринимателю она не грозит. К уголовной ответственности могут привлекать только коммерсантов, которые уклоняются от уплаты обязательных страховых взносов с выплат сотрудникам. Уголовное наказание возможно, если предприниматель не уплатил страховые взносы за персонал в крупном или особо крупном размере в совокупности с налогами и сборами (п. 2 ст. 198 УК РФ). Также см. “Страховые взносы ИП с 2018 года: новые размеры“.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сроки уплаты страховых взносов ИП в 2017 году

Сроки уплаты ИП страховых взносов зависят от того, есть ли у предпринимателя наемные работники.

Сроки уплаты страховых взносов ИП в 2017 году за себя

Если у предпринимателя нет работников, он уплачивает взносы только за себя.

![]() КБК по страховым взносам на 2017 год

КБК по страховым взносам на 2017 год

![]() Платежное поручение для взносов ИП в фиксированном размере в 2017 году

Платежное поручение для взносов ИП в фиксированном размере в 2017 году

Платеж исходя из МРОТ за 2016 год бизнесмены обязаны внести не позднее 9 января 2017 года (перенос с 31 декабря 2016 г.). Дополнительные взносы с доходов сверх 300 тыс. рублей надо перечислить не позднее 3 апреля 2017 года (1 апреля — суббота).

См. МРОТ с 1 января 2017 года

За 2017 год страховые взносы с годового дохода до 300 тыс. рублей надо перечислить не позднее 9 января 2018 года. А если доход за 2017 год превысит лимит, дополнительно надо перечислить 1% с суммы превышения в срок до 2 апреля 2018 года (абз.2 п. 2 ст. 432 НК РФ).

Сроки уплаты страховых взносов в ПФР в 2017 году для ИП за себя

| Вид взносов | Сроки уплаты | |

|---|---|---|

| За 2016 г. | За 2017 г. | |

| Взносы на пенсионное страхование, если доход ≤ 300 тыс. руб. + взносы на медицинское страхование | 09.01.2017 | 09.01.2018 |

| Взносы на пенсионное страхование, если доход > 300 тыс. руб. | 03.04.2017 | 02.04.2018 |

Конкретные размеры и сроки уплаты фиксированного платежа в течение 2017 года предприниматель определяет для себя сам. Его можно уплатить или в конце года целиком, или разбить на несколько периодических платежей. Главное — внести всю сумму фиксированного платежа до конца года.

Рассчитывают взносы за 2016 год же, как раньше, исходя из МРОТ (п. 1 ст. 430 НК РФ) — по минималке на 1 января 2016 года — в размере 6 204 рубля. А для расчета фиксированных платежей ИП за 2017 год нужно брать МРОТ на 1 января 2017 года.

Если предприниматель встал на учет не с начала года, то тогда он перечисляет фиксированные платежи в 2017 году с учетом фактически отработанных в году месяцев. Тот же принцип, если предприниматель закрывается в течение года.

Платеж в ПФР в 2017 году рассчитывают так:

(7500 руб. × 12 × 26%) = 23 400 руб.

Платеж в ФОМС:

(7500 руб. × 12 × 5,1%) = 4590 руб.

Если доход предпринимателя превысит 300 тыс. рублей за год, то надо доплатить еще 1 % с доходов сверх этой суммы.

Сроки уплаты страховых взносов ИП в 2017 году за работников

ИП с работниками перечисляют страховые взносы в те же сроки, что и организации — не позднее 15-го числа месяца, следующего за месяцем их начисления с зарплаты и других выплат (п. 3 ст. 431 НК РФ).

С 2017 года сроки не изменились. Только в 2016 году платежи принимал ПФР, а с 1 января 2017 года — ИФНС. Проводят сверку налоговики.

Сроки уплаты страховых взносов ИП (за работников) в 2017 году

| Период | Срок |

|---|---|

| декабрь 2016 г. | 16.01.2017 |

| январь 2017 г. | 15.02.2017 |

| февраль 2017 г. | 15.03.2017 |

| март 2017 г. | 17.03.2017 |

| апрель 2017 г. | 15.05.2017 |

| май 2017 г. | 15.06.2017 |

| июнь 2017 г. | 17.07.2017 |

| июль 2017 г. | 15.08.2017 |

| август 2017 г. | 15.09.2017 |

| сентябрь 2017 г. | 16.10.2017 |

| октябрь 2017 г. | 15.11.2017 |

| ноябрь 2017 г. | 15.12.2017 |

| декабрь 2017 г. | 15.01.2018 |

Срок уплаты страховых взносов ИП за декабрь 2016 года

Декабрьские взносы за работников ИП вправе были перечислить налоговикам не позднее 16 января 2017 года (ст. 431 НК РФ в ред. от 01.01.17). Так как 15 января — воскресенье, срок перенесен.

См. Новые КБК страховых взносов с 2017 года

В фондах хотели, чтобы взносы за декабрь ИП перечислили им. Но в некоторых отделениях предупредили, что в начале 2017 года коды еще не работали — платежи могли попасть в невыясненные.

Безопаснее было перечислить взносы за работников не позднее 25 декабря 2016 года. В этом случае казначейство успело разнести платежи до конца года и деньги поступили на счета фондов.

См. Страховые взносы в 2017 году. Изменения

В любом случае безопаснее не откладывать уплату взносов на последние числа месяца, есть риск, что взносы зависнут. Тогда надо будет заказывать сверку.

Отчетность ИП по страховым взносам в 2017 году

Предприниматели, которые платят только фиксированные взносы за себя, в 2017 году отчетность не сдают. Если у бизнесмена есть работники, то он представляет в налоговую инспекцию расчет по взносам. Специальных полей для работодателей — индивидуальных предпринимателей в расчете нет. Они заполняют форму так же, как и компании и включают в нее взносы за работников. Предприниматели сдают новый расчет в ИФНС по месту жительства (п. 7 ст. 431 НК РФ).

Реквизиты для уплаты налогов и взносов в Москве и МО обновят 6 февраля

Начиная с 6 февраля 2017 года налоги, взносы и сборы перечислять нужно по новым реквизитам.

Еще в ноябре 2016 г. ФНС разослала по отделениям Москвы и Московской области письма, с поручением провести разъяснительную работу среди налогоплательщиков в связи со сменой банковских реквизитов для уплаты налогов и взносов с 6 февраля 2017 года (Письмо ФНС от 21 октября 2016 г. N 48-13-12/05-7935 «О смене счета 40101»).

С этой даты банковские счета, открытые Управлению Федерального Казначейства по Москве и Московской области в Отделении 1 Москва, переводятся на обслуживание в ГУ Банка России по ЦФО.

Поэтому, начиная с 6 февраля 2017 года налоги, взносы и сборы перечислять нужно по следующим реквизитам:

>Реквизиты для Москвы:

Банк получателя: ГУ Банка России по ЦФО;

БИК Банка получателя платежа: 044525000;

Счет получателя платежа: 40101810045250010041

Реквизиты для Московской области:

Банк получателя: ГУ Банка России по ЦФО

БИК банка получателя: 044525000;

Счет получателя платежа: 40101810845250010102

В целях сокращения объема невыясненных платежей с 6 февраля 2017 г. должен быть установлен переходный период, в течение которого ГУ Банка России будет самостоятельно перечислять платежи, ошибочно перечисленные по старым реквизитам, на новые реквизиты. О сроках переходного периода пока не сообщается.

Сообщения об изменении реквизитов опубликованы на сайтах и .

Программы БухСофт в февральских версиях будут выдавать сообщения и предлагать обновить реквизиты в формах «Налоги», «Платежи» и «Взносы ИП» для регионов 77 и 50.

Как оформить платежки на перечисление взносов за январь

Подробнее о смене юридического адреса >>

Реквизиты для уплаты налогов в 2017 году

В этой статье вы найдете:

- Новые реквизиты для уплаты налогов в 2017 году

- Образцы платежек с новыми реквизитами.

Срочная новость от ЦБ РФ: банкам запретили принимать платежные поручения с такими словами в назначении платежа>>>. Подробности читайте в журнале «Российский налоговый курьер».

Скачать платежное поручение с расшифровкой реквизитов >>>

Скачать платежное поручение с расшифровкой реквизитов >>>

Что изменилось в реквизитах для уплаты налогов в 2017 году

Ежегодно у бухгалтеров возникает главная проблема с платежками — не ошибиться в КБК. С 2017 году ввели 12 новых КБК. Проверьте этот реквизит для уплаты налогов в 2017 году по нашей таблице нами.

В этой статье мы привели основные коды для «стандартных» случаев. Полный перечень КБК Вы можете посмотреть в отдельной статье «КБК на 2017 год».

Таблица КБК для уплаты налогов в 2017 году

Вид налога |

КБК 2017 |

|---|---|

|

НДС с реализации в РФ |

182 1 03 01000 01 1000 110 |

|

НДФЛ, уплачиваемый налоговым агентом |

182 1 01 02010 01 1000 110 |

|

Налог на прибыль (в ФБ) |

182 1 01 01011 01 1000 110 |

|

Налог на прибыль (в РБ) |

182 1 01 01012 02 1000 110 |

|

Налог на имущество |

182 1 06 02010 02 1000 110 |

|

Земельный налог в границах г. Москвы, Санкт-Петербурга и Севастополя |

182 1 06 06031 03 1000 110 |

|

Транспортный налог с организаций |

182 1 06 04011 02 1000 110 |

|

Налог при УСН (доходы) |

182 1 05 01011 01 1000 110 |

|

Налог при УСН (доходы — расходы) |

182 1 05 01021 01 1000 110 |

|

ЕНВД |

182 1 05 02010 02 1000 110 |

|

Торговый сбор |

182 1 05 05010 02 1000 110 |

|

ЕСХН |

182 1 05 03010 01 1000 110 |

Изменение реквизитов для уплаты налогов в 2017 году для Москвы и Московской области.

Для налогоплательщиков Москвы и Московской области с 06.02.2017 изменились следующие реквизиты для уплаты налогов в 2017 году:

- Банк получателя;

- БИК Банка получателя платежа;

- Счет получателя платежа.

Такие изменения связаны со сменой обслуживающего банка Управления федерального казначейства Москвы и Московской области.

Проверьте в таблице, указанной ниже, правильные ли у Вас реквизиты.

Для других регионов счета казначейства не менялись. Узнать точно, что писать в платежке, можно в сервисе «Адрес и платежные реквизиты Вашей инспекции» на официальном сайте ФНС России.

Таблица измененных реквизитов для уплаты налогов в 2017 году

Реквизит |

Москва |

Московская область |

|---|---|---|

|

Банк получателя |

ГУ Банка России по ЦФО |

ГУ Банка России по ЦФО |

|

БИК Банка получателя платежа |

||

|

Счет получателя платежа |

Обратите внимание! Если компания сделает ошибку в этих реквизитах, налоговики не засчитают платеж и начислят пени.

Ниже приводим образцы платежек с новыми реквизитами. Используйте их в качестве примера.

Посмотрите пример заполнения платежного поручения для уплаты НДС за 1 квартал 2017 года. Обратите внимание на новые реквизиты.

Посмотрите пример заполнения платежного поручения для уплаты налога на прибыль за 1 квартал 2017 года в федеральный бюджет.

Посмотрите пример заполнения платежного поручения для уплаты налога на прибыль за 1 квартал 2017 года в региональный бюджет.

Каждый бухгалтер должен это знать!

Новые образцы платежных поручений с 1 февраля

Какие недочеты в платежках по взносам ФНС рекомендует уточнить

Какие платежки сейчас вызовут подозрения у вашего банка

Новые реквизиты для страховых взносов в 2017 году

Страховые взносы теперь уплачиваются в налоговую, поэтому для них произошли самые масштабные изменения в части реквизитов для уплаты в 2017 году. Так для страховых взносов изменили:

- Получатель

- ИНН/КПП получателя

- КБК

Не произошло изменений только для взносов на травматизм, поскольку они остались в ведение ФСС РФ.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Какой срок уплаты налога на имущество физических лиц?

Срок уплаты налога на имущество физических лиц определен в положениях НК РФ. Но возможны случаи, при которых он может меняться. Рассмотрим такие сценарии.

Как определяются сроки уплаты налога на имущество физлиц

Какие санкции за неуплату налога в срок установлены законом

Как можно отсрочить уплату налога на имущество

Итоги

Как определяются сроки уплаты налога на имущество физлиц

Установленный законом и применяемый в общем случае срок уплаты налога на имущество физлиц — 1 декабря года, который следует за отчетным. Если 1 декабря приходится на выходной или праздничный день, то налог можно перечислить в ближайший следующий за этим выходным будний день (п. 7 ст. 6.1 НК РФ). Отметим, что такой срок действует с 2016 года. В 2015-м налог нужно было перечислять до 1 октября.

Уплачивать налог нужно только в том случае, если ИФНС направила физлицу (к их числу в части этого налога отнесены и ИП) уведомление с точным расчетом платежа. Если оно не было получено за 30 рабочих дней до 1 декабря, то самостоятельно исчислять и перечислять в бюджет налог на имущество к 1 декабря гражданину не нужно.

Удостовериться в том, что ИФНС не высылала уведомления, гражданин обязан до 31 декабря следующего за отчетным года, обратившись в данное ведомство и взяв с собой комплект правоустанавливающих документов на недвижимость — на случай, если окажется, что в налоговой нет сведений о нем (п. 2.1 ст. 23 НК РФ).

О том, будет ли относится к налогооблагаемому имуществу объект незавершенного строительства, читайте в статье «Налог на имущество — объект незавершенного строительства».

Если ИФНС пришлет уведомление менее чем за 30 рабочих дней до 1 декабря или позже, то обязанность по внесению платежа в бюджет у гражданина также возникнет — но в этом случае человек получит право не перечислять пени за возможную просрочку оплаты налога. Крайний срок уплаты налога будет составлять 30 дней с момента получения уведомления от ИФНС, если в самом документе не указано иных сроков (п. 6 ст. 58 НК РФ).

Уведомление о необходимости уплаты налога на недвижимость ИФНС чаще всего присылает заказным письмом. Оно считается полученным гражданином через 6 рабочих дней после отправки (п. 4 ст. 52 НК РФ).

Возможен вариант, при котором ИФНС не будет направлять гражданину уведомлений о налоге в течение 2 лет подряд, но по итогам 3 — пришлет расчет сразу за все 3 года. Это правомерно — исходя из норм п. 3 ст. 409 НК РФ. В этом случае налог должен быть оплачен:

- до 1 декабря года, следующего за самым поздним из 3 отчетных, — за соответствующий год:

- в сроки, указанные в уведомлении, — за 2 других года.

Наряду с уведомлением ИФНС может прислать гражданину решение о доначислении налога. Данный документ может быть направлен плательщику в любой момент в течение 3 лет по окончании расчетного периода по платежу. Если даже решение о доначислении пришло одновременно с уведомлением о платеже, необязательно оба документа будут касаться налога за один и тот же год. Сумма, указанная в решении о доначислении, должна быть погашена налогоплательщиком в течение месяца с момента получения письма с соответствующим документом, если в нем не указан иной срок (п. 6 ст. 58 НК РФ).

О том, как рассчитывается величина налога на имущество физлица, читайте в материале «Как исчисляется налог на имущество физических лиц?».

Какие санкции за неуплату налога в срок установлены законом

Если гражданин, получивший своевременно отправленное уведомление от ИФНС, не уплатит налог в установленный срок, то на соответствующую платежу сумму будет начислена пеня (п. 1 ст. 75 НК РФ).

Исчисляется пеня так:

- определяется процент от суммы налога, соответствующий ключевой ставке ЦБ РФ;

- данный процент делится на 300;

- получившийся результат умножается на количество дней просрочки налога.

Например, если исчисленный налог составляет 3 000 руб., а просрочка — 120 дней, то при ключевой ставке ЦБ РФ в 11% пеня составит 132 руб. Данный показатель исчислен посредством следующей формулы:

(ИСЧ × СТ / 300) × ДН,

где:

ИСЧ — исчисленный налог;

СТ — ключевая ставка ЦБ в процентах;

ДН — количество дней просрочки уплаты налога.

Пеня начисляется за каждый календарный день. Она начинает начисляться на следующий день после крайнего срока погашения налога. То есть для налога на имущество физлиц — со 2 декабря, а если 1 декабря — выходной или праздник, то со следующего дня за ближайшим наступившим после выходного будничным.

Пеня перестает начисляться в день подачи документа на оплату налога в банк (подп. 1 п. 3 ст. 45 НК РФ). При этом не имеет значения, как скоро банк переведет денежные средства в бюджет РФ.

Кроме пени ИФНС вправе наложить штраф на плательщика налога на имущество. Его величина составит 20% от суммы долга бюджету, а если инспекторы посчитают, что гражданин не оплатил налог умышленно, то увеличат штраф до 40%.

Сведения о начисленных пенях и штрафе направляются налогоплательщику в виде требования об уплате недоимки. Погасить долг гражданин обязан в течение 8 дней с момента получения требования от ИФНС (п. 4 ст. 69 НК РФ). Но налоговая может и увеличить данный срок — в этом случае он будет указан в требовании. Соответствующий документ от ИФНС считается полученным по истечении 6 дней с момента отправки налоговиками заказного письма гражданину.

Если сумма налога, а также пеней и штрафов по нему более 3 000 рублей, то ИФНС обязана подать судебный иск о взыскании задолженности с налогоплательщика в течение 6 месяцев с момента истечения срока уплаты задолженности, указанного в требовании или предусмотренного законом (пп. 1, 2 ст. 48 НК РФ).

Если задолженность, а также штрафные санкции по ней составляют менее 3 000 руб., то в судебном порядке ИФНС вправе взыскать ее только через 3 года после истечения установленного законом или требованием срока уплаты задолженности. ИФНС должна обратиться в суд в течение 6 месяцев с момента, когда это будет законно.

Отметим, что к сумме исчисленного налога могут добавляться любые долги гражданина перед ИФНС. И если общая их величина, включая налог на имущество, превысит 3 000 рублей, то налоговики смогут взыскать задолженность через суд.

При этом ИФНС чаще всего обращается в суд в упрощенном порядке — с ходатайством о вынесении судебного приказа. Данная процедура не требует присутствия на заседании налогоплательщика, который может узнать о присужденной ему задолженности только по факту издания соответствующего приказа.

Возможные последствия вынесения судебного приказа — самые неприятные: блокировка счетов, запрет выезда налогоплательщика за границу и др. Поэтому владельцам имущества рекомендуется периодически проверять базу данных ФССП на предмет судебных решений о взысканиях имущественных налогов — непосредственно через сайт ФССП либо через личный кабинет налогоплательщика на сайте ФНС РФ.

Подробнее о том, где можно выяснить, есть ли долги перед бюджетом и какова их величина, читайте в статье «Как узнать задолженность по налогам?».

Как можно отсрочить уплату налога на имущество

Закон предоставляет налогоплательщикам возможность отсрочить уплату рассматриваемого налога. Предоставление отсрочки или рассрочки уплаты налога возможно на срок в пределах 1 года (п. 1 ст. 64 НК РФ). Возможность осуществить перенос срока платежа по налогу есть у граждан, которые не имеют финансовых средств для перечисления исчисленной суммы в бюджет полностью, но, по мнению ИФНС, смогут это сделать в период действия отсрочки либо рассрочки.

Основания для предоставления соответствующих уступок со стороны ИФНС перечислены в подп. 1–6 п. 2 ст. 64 НК РФ. Для того чтобы попросить ИФНС отсрочить платеж по налогу на недвижимость или предоставить возможность уплатить его в рассрочку, гражданин должен направить в инспекцию заявление по установленной форме. К заявлению необходимо приложить документы, обосновывающие намерение плательщика получить отсрочку или рассрочку платежа по налогу (пп. 5, 5.1 ст. 64 НК РФ).

В течение 30 дней ФНС обязана уведомить гражданина о принятом решении — положительном или отрицательном — относительно предоставления отсрочки либо рассрочки по налогу на имущество.

Срок уплаты налога на имущество физических лиц — 1 декабря того года, который идет за отчетным. Если ИФНС прислала уведомление о налоге менее чем за 30 дней до 1 декабря или позже — налог можно заплатить без пеней и штрафов в течение 30 дней с момента получения уведомления. Аналогичная норма установлена в отношении доначислений. В предусмотренных законом случаях возможна отсрочка уплаты налога.

Каков срок уплаты налога на прибыль за год?

Срок уплаты налога на прибыль за год совпадает со сроком, установленным для подачи декларации. Но определять его надо с учетом ряда нюансов, предусмотренных действующим законодательством.

Какие сроки сдачи декларации указаны в НК РФ?

До какого числа могут быть сдвинуты сроки уплаты прибыли за год?

Особенности начисления налога и исчисления его суммы к уплате

Итоги

Какие сроки сдачи декларации указаны в НК РФ?

Налоговую отчетность по прибыли, именуемую декларацией, приходится формировать и подавать в налоговый орган по истечении не только налогового периода, которым является год, но и после завершения каждого из отчетных периодов (п. 1 ст. 289 НК РФ). В зависимости от выбранной налогоплательщиком периодичности начисления авансовых платежей декларация за отчетный период может представляться (п. 2 ст. 285 НК РФ):

- ежемесячно — когда расчет авансов делается от фактически образовавшейся за месяц прибыли;

- ежеквартально — если величину авансов определяет прибыль, полученная за прошедший квартал.

Срок подачи таких деклараций подчинен единому правилу — не позже 28-го числа после завершения отчетного периода (п. 3 ст. 289 НК РФ). К такой же дате привязан и срок, установленный как крайний для уплаты авансов (п. 1 ст. 286 НК РФ), причем налогоплательщики, начисляющие авансы ежеквартально, делятся на 2 группы:

- обязанные уплачивать начисленную сумму в те же сроки (не позже 28-го числа) помесячно с разбивкой ее на 3 равные величины (п. 1 ст. 287 НК РФ);

- имеющие возможность платить начисленный аванс только 1 раз по завершении квартала (п. 3 ст. 286 НК РФ).

Подробнее о вариантах расчета и уплаты авансов читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Несмотря на такое разнообразие в порядке уплаты авансов, дата для уплаты налога по итогам года для всех плательщиков единая (п. 1 ст. 287 НК РФ) и привязана к сроку сдачи декларации по прибыли за год.

Какие же установлены предельные сроки для подачи декларации по налогу на прибыль за год? Они также обозначены одной датой: 28 марта года, наступающего после окончания налогового периода (п. 4 ст. 289 НК РФ).

Таким образом, несмотря на то, по каким правилам налогоплательщик осуществляет уплату авансов в течение года, заплатить окончательную сумму налога ему придется, ориентируясь на одну и ту же дату. Причем на эту дату будет приходиться как завершение срока сдачи декларации по налогу на прибыль за год, так и последний день платежа по нему.

До какого числа могут быть сдвинуты сроки уплаты прибыли за год?

Могут ли сдвигаться даты, имеющие отношение к отчетности и платежам по налогу на прибыль? Да, конечно! В этом плане ни для сдачи декларации, ни для уплаты налога не установлено каких-то особых исключений из порядка применения сроков, указанных в НК РФ.

Все они подчиняются единому правилу переноса на более позднюю дату, если конкретный день, отраженный в НК РФ, приходится на выходной. Действительная для такого случая дата будет определена как ближайший будний день, идущий за выходным (п. 7 ст. 6.1 НК РФ). То есть максимальный сдвиг (на 2 дня) возможен, когда указанный день совпадает с субботой. Сроки для прибыли за год в этой ситуации сдвинутся на понедельник и определятся как 30 марта.

Исходя из вышеизложенных правил определим, до какого числа по прибыли за год нужно отчитаться и заплатить начисленную к доплате по декларации сумму налога за 2017 год. Это следует сделать не позже 28.03.2018. День будний (попадает на среду), и переноса срока не произойдет.

Особенности начисления налога и исчисления его суммы к уплате

Рассчитывая в декларации итоговую сумму налога к уплате или к уменьшению за год, нужно помнить, что в этом расчете:

- распределение налога между бюджетами в период 2017–2020 годов производится в специально установленном для этого соотношении (3% – в федеральный бюджет, 17% — в бюджет региона);

- необходимо учесть все начисленные за период авансы, уменьшив на них общую величину налога, определенного как процентная доля от всей налоговой базы;

- если в годах, предшествующих отчетному, имеются убытки, то данные о них надо внести в приложение № 4 к листу 02;

- юрлицам, имеющим обособленные подразделения, придется заполнить декларацию в особом порядке, используя приложение № 5, входящее в лист 02;

- не нужно рассчитывать и вносить данные в раздел и в строки, отведенные для отражения сумм начисляемых на будущие периоды авансов.

В самой форме декларации по прибыли, составляемой за 2017 год, ожидаются обновления. О них — в материале «В декларации по налогу на прибыль будут изменения».

Срок, установленный НК РФ для осуществления платежей по прибыли по итогам года, совпадает со сроком представления годовой декларации. Этот срок не зависит от того, в каком порядке налогоплательщиком платятся авансы по налогу, и является единым — это 28 марта года, наступающего вслед за отчетным. Он подчиняется правилу сдвига на более позднюю дату, если совпадает с выходным.

>Уплата налога на прибыль: сроки уплатыТаблица сроков уплаты налога на прибыль скачать бесплатно

Уплата налога на прибыль

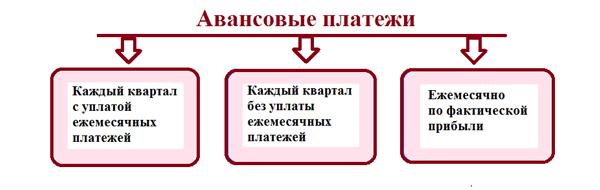

Уплата налога на прибыль зависит от того, с какой периодичностью предприятие отчисляет деньги. Ст.285 и 287 НК РФ подразумевают три способа платежей:

- Раз в квартал;

- Раз в месяц, но с доплатой за квартал;

- Раз в месяц по фактической прибыли.

При этом срок оплаты налога на прибыль зависит исключительно от выбранного способа перечислений.

Налоговым периодом считается один календарный год. После его завершения, все начинается сначала. Имеется в виду подсчет доходов и расходов для налоговой базы. Поэтому ежеквартальные и ежемесячные взносы – это, по сути, авансы налога на прибыль.

При сдаче отчетности по налогу на прибыль, имейте в виду, что для ежеквартальных платежей, отчетными обозначены:

- 1 квартал;

- Полугодие (6 месяцев);

- 9 месяцев.

Для ежемесячных платежей по фактической прибыли, отчетными считаются каждый месяц до завершения года.

Обращаем ваше внимание, что ежемесячные платежи с поквартальной доплатой – это основная форма отчислений в бюджет налога на прибыль. По своему желанию организация может выбрать форму ежемесячных платежей по фактической прибыли.

А что касается поквартальных взносов, то они строго лимитированы. Лимит таков: в течение предыдущих четырех кварталов доходы от реализации не должны превышать в среднем 15 млн. руб. за квартал (ст.249 НК РФ).

Особый порядок действует для вновь созданных компаний. С момента регистрации у них начинается отчетный период. Первый платеж по налогу на прибыль — квартал. А дальше все зависит от суммы доходов, если они не превысят норму в 15 миллионов, то продолжайте платить раз в квартал без ежемесячных взносов.

Авансы по налогу на прибыль

Есть три варианта, как платить «прибыльные» авансы. Выгоднее перейти только на квартальные платежи. Тогда у вас не возникнет переплаты по налогу на прибыль и не придется сдавать дополнительную отчетность. Но этот вариант доступен не всем компаниям.

В статье «Российского налогового курьера» рассказали на примерах, как в I квартале рассчитать авансовые платежи по налогу на прибыль. По нашей шпаргалке проверьте свой расчет и убедитесь, что вы вправе применять выбранный вариант. Так вы защитите компанию от пеней.

Читать про новые правила по авансам по налогу на прибыль

Срок уплаты налога на прибыль

До какого числа оплата налога на прибыль зависит от периодичности, с который вы будете делать зачисления в бюджет. Например, срок оплаты налога за квартал – 28 числа месяца, следующего за отчетным временем.

Общее правило таково:

- При ежемесячных отчислениях по фактически прибыли – до 28 числа следующего месяца;

- При ежеквартальных, но с платежами раз в месяц – до 28 числа месяца, за который производится платеж;

- При ежеквартальных, но без ежемесячных платежей – до 28 числа месяца, следующего за концом квартала.

Если крайний срок выпал на выходные или праздник, то он переносится на первый рабочий день.

Подробные сроки уплаты налога на прибыль в 2020 году собраны в таблицы, с которыми вы можете ниже ознакомиться.

Крайняя даты уплаты налога на прибыль при выплатах раз квартал без ежемесячных авансов

|

За какое время |

Крайний срок в 2020 году |

|---|---|

|

1 квартал |

28 апреля |

|

2 квартал (6 месяцев) |

28 июля |

|

3 квартал (9 месяцев) |

28 октября |

|

4 квартал (за 2020 год) |

29 марта 2021 |

Крайняя дата для уплаты налога ежеквартально с платежами раз в месяц

|

За какое время |

Крайний срок в 2020 году |

|---|---|

|

1 квартал |

|

|

1 часть |

28 января |

|

2 часть |

28 февраля |

|

3 часть |

30 марта |

|

доплата за 1 период |

28 апреля |

|

2 квартал |

|

|

1 часть |

28 апреля |

|

2 часть |

28 мая |

|

3 часть |

29 июня |

|

доплата за полугодие |

28 июля |

|

3 квартал |

|

|

1 часть |

28 июля |

|

2 часть |

28 августа |

|

3 часть |

28 сентября |

|

доплата за 9 месяцев |

28 октября |

|

4 квартал |

|

|

1 часть |

28 октября |

|

2 часть |

30 ноября |

|

3 часть |

28 декабря |

|

доплата за 12 месяцев |

29 марта 2021 |

Сроки уплаты при ежемесячных отчислениях по фактической прибыли

|

За какое время |

Крайний срок в 2020 году |

|---|---|

|

Платеж по первому сроку за 1 кв. |

|

|

январь |

|

|

февраль |

|

|

март |

|

|

апрель |

|

|

май |

|

|

июнь |

|

|

июль |

|

|

август |

|

|

сентябрь |

|

|

октябрь |

|

|

ноябрь |

|

|

За 2020 год |

Таблица сроков уплаты налога на прибыльскачать бесплатно

Подходит срок уплаты налога на прибыль организаций

Организациям – плательщикам налога на прибыль, для которых отчетным периодом является I квартал, полугодие и девять месяцев, до 28 июня (среда) включительно следует уплатить третий ежемесячный авансовый платеж по налогу за II квартал 2017 года (ст. 287 Налогового кодекса). Это не касается организаций, уплачивающих только квартальные авансовые платежи (п. 3 ст. 286 НК РФ). Об этом напоминает и наш календарь бухгалтера, который мы рекомендуем сохранить в закладки, чтобы не пропустить и другие сроки уплаты налогов и сборов, а также представления налоговых деклараций и расчетов.

ФОРМА, ОБРАЗЕЦ

Налоговая декларация по налогу на прибыль организаций

Другие формы

Кроме того, налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, до 28 июня должны представить налоговую декларацию и уплатить авансовый платеж за май 2017 года (абз. 4 п. 1 ст. 287, п. 3 ст. 289 НК РФ).

К этому же сроку налоговым агентам необходимо представить расчеты по итогам мая (п. 3 ст. 289 НК РФ).

Добавим, что вновь созданные предприятия уплачивают авансовые платежи по налогу на прибыль поквартально, пока их выручка не достигнет лимита. В частности, пока выручка от реализации не превысит 5 млн руб. в месяц либо 15 млн руб. в квартал (п. 5 ст. 287 НК РФ). В случае превышения данных сумм, начиная с месяца, следующего за месяцем, в котором такое превышение имело место, организация должна уплачивать авансовые платежи в обычном порядке с учетом требований п. 6 ст. 286 НК РФ (п. 1 ст. 287 НК РФ).