Содержание

- Кто такие резиденты

- Зачем нужна справка

- Где получить справку

- Порядок составления заявления в ФНС

- Какие документы предоставить

- Сколько рассматривают документы

- На какой срок выдается справка

- Теоретические аспекты двойного налогообложения

- Случаи возникновения двойного налогообложения

- Классификация двойного налогообложения

Материал проверен экспертом по миграционному праву на соответствие действующему законодательству.

Справка о налоговом резидентстве — это документ, подтверждающий факт того, что налогоплательщик является или не является налоговым резидентом РФ. Выдается она налоговой инспекцией по запросу на электронном или бумажном носителе и необходима для избежания двойного налогообложения.

Кто такие резиденты

Резидент — многозначное слово, происходящее от латинского residentis (сидящий, пребывающий).

Налоговый резидент — это лицо, обязанное платить налоги в конкретной стране. Правила налогообложения для резидентов и нерезидентов разные.

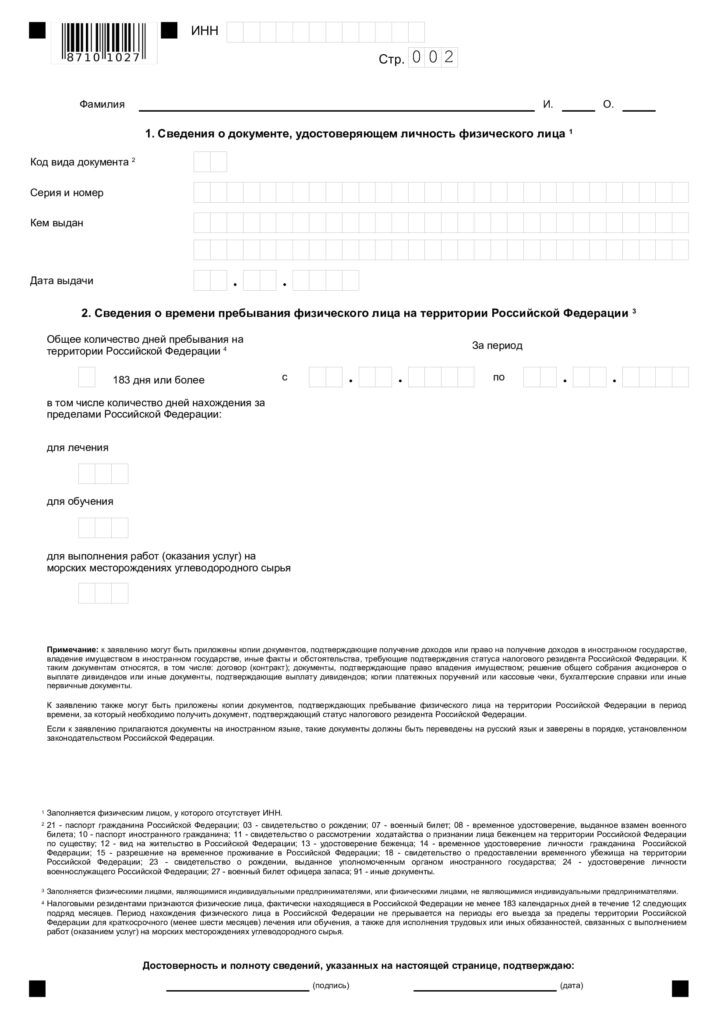

Налоговыми резидентами РФ признаются физлица, фактически находящиеся в стране не менее 183 календарных дней в течение 12 следующих подряд месяцев. Независимо от фактического времени нахождения на территории России, резидентами РФ признаются российские военнослужащие, проходящие службу за границей, сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы России.

Зачем нужна справка

Все физические лица, ИП и юридические лица обязаны платить налоги с бизнеса, трудовой деятельности, комиссий, выигрышей, доходов с недвижимости и т. д. И не играет роли, где получен доход — на территории государства резидентства или в другом государстве.

Чтобы не оказалось так, что одно и то же лицо уплачивает налог дважды — в стране своего резидентства и в стране получения дохода, между государствами заключаются двусторонние соглашения об избежании двойного налогообложения. Россия является участником 80 таких договоров.

Именно с целью применения этих соглашений к полученным доходам за рубежом и требуется справка о резидентстве РФ, подтверждающая статус налогового резидента.

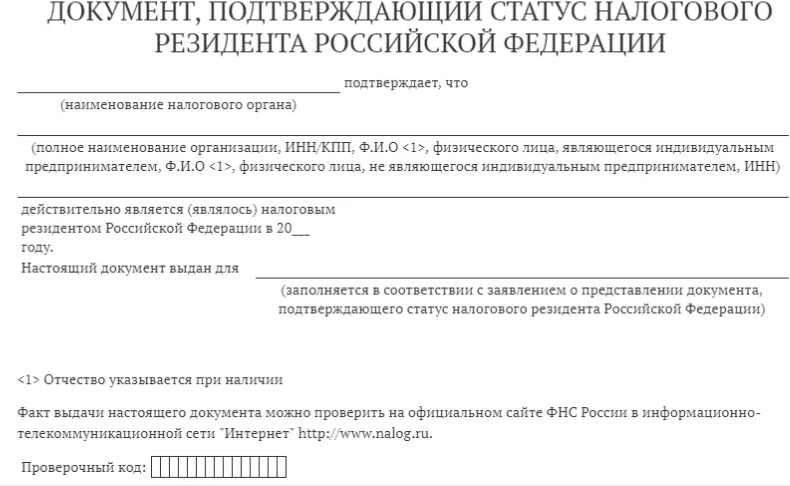

Образец справки о резидентстве

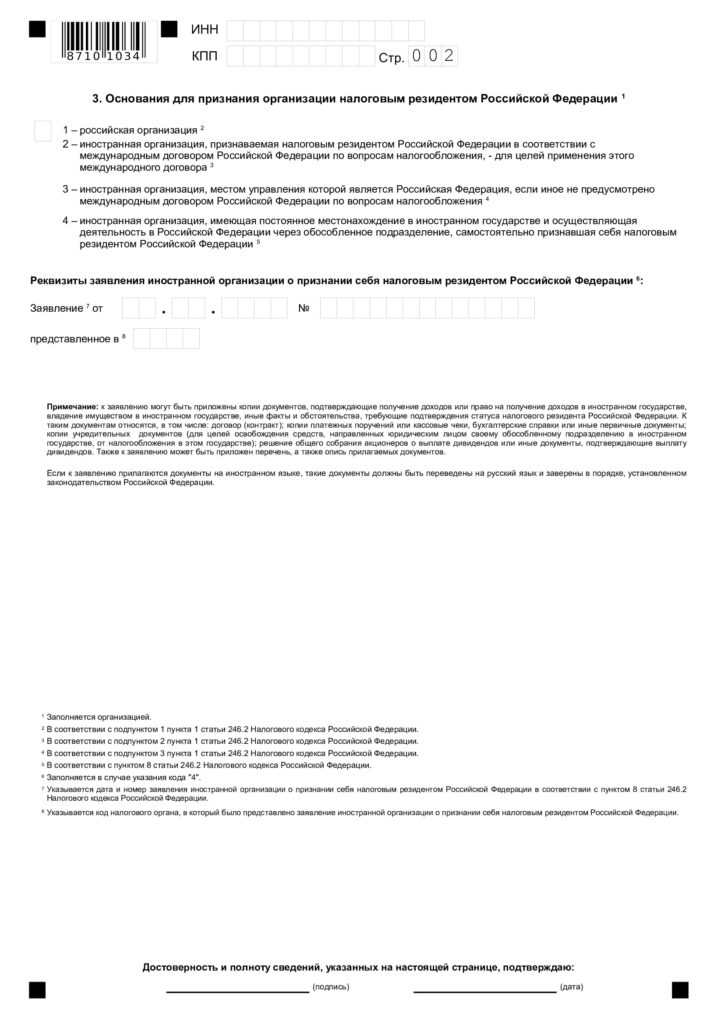

В Российской Федерации справка о резидентстве юридического лица требуется следующим юридическим лицам:

- российским организациям;

- зарубежным организациям, признаваемым налоговыми резидентами РФ в соответствии с международным договором РФ вопросам налогообложения, — для целей применения этого международного договора;

- зарубежным организациям, местом управления которыми является Россия, если иное не предусмотрено международным договором по вопросам налогообложения.

Местом управления иностранной организацией признается Российская Федерация при соблюдении хотя бы одного из следующих условий в отношении указанной иностранной организации и ее деятельности:

- исполнительный орган (исполнительные органы) организации регулярно осуществляет свою деятельность в отношении этой организации из России. Регулярным осуществлением деятельности не признается работа в РФ в объеме существенно меньшем, чем в другом государстве;

- главные (руководящие) должностные лица организации преимущественно осуществляют руководящее управление этой иностранной организацией в РФ.

В деятельности компании справка о резидентстве обязательно понадобится:

- вашим иностранным контрагентам;

- иностранным компаниям, которым вы предоставляете какие-либо услуги;

- если вы получаете дивиденды от иностранной компании;

- если заключаете сделки с недвижимостью, находящейся на территории иностранного государства;

- если вы иностранный гражданин, работающий и получающий доход на территории Российской Федерации.

Порядок ее получения для физического лица значительно проще, чем для юридического.

Где получить справку

Лишь только одно учреждение в Российской Федерации имеет полномочия ее выдавать — это Межрегиональная Инспекция ФНС РФ по централизованной обработке данных (МИ ФНС по ЦОД).

Порядок составления заявления в ФНС

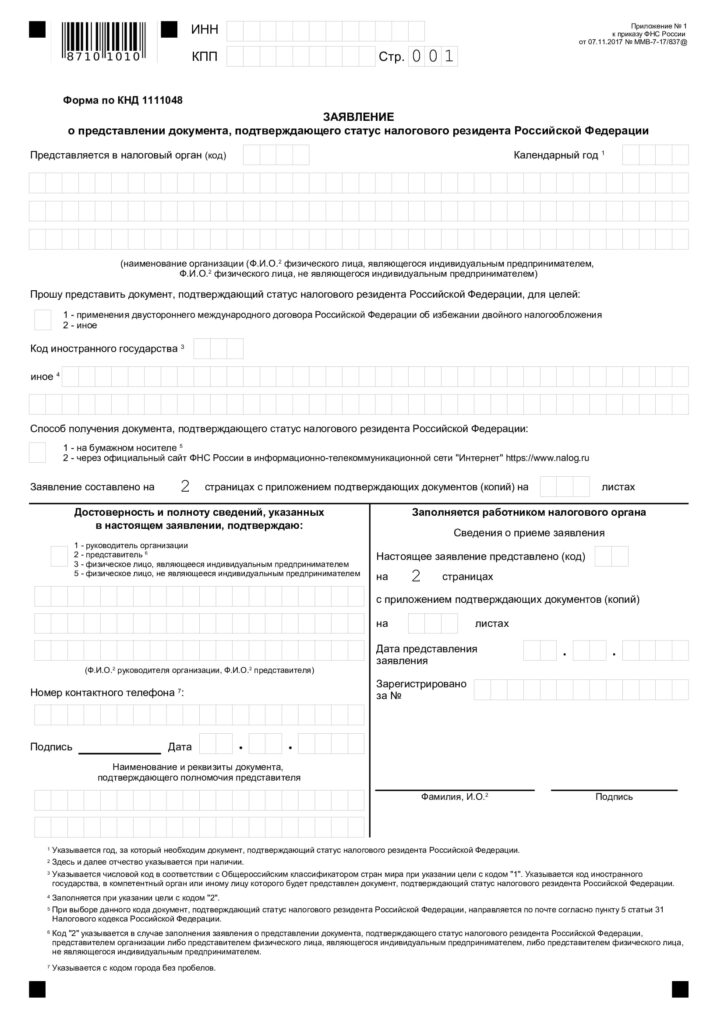

Заявление и физические лица, и организации, и ИП заполняют форму КНД 1111048.

В ней указываются:

- фамилия, имя и отчество;

- адрес проживания, телефон для связи;

- ОГРНИП (если вы частный предприниматель);

- срок, который вам нужен;

- страна, куда вам требуется предоставить справку;

- перечень документов, которые прилагаете к заявлению.

Бланк формы КНД 1111048

Какие документы предоставить

Чтобы гражданину получить справку, потребуется предоставить в ФНС:

- трудовой договор или контракт;

- справку о подтверждении права человека получать дивиденды из-за рубежа;

- копию документа, удостоверяющего личность (например, копию паспорта);

- если вы гражданин Российской Федерации, то сделайте копии всех страниц загранпаспорта;

- таблицу, в которой указаны даты приезда и отъезда за границу;

- для граждан других стран: любые бумаги, которые свидетельствуют о нахождении в России сроком не менее 183 дней.

У вас есть 3 варианта подачи:

- лично в МИФНС России по ЦОД;

- по почте;

- через сервис «Подтвердить статус налогового резидента Российской Федерации» на сайте Nalog.ru.

Сколько рассматривают документы

В случае успешного выполнения всей процедуры вы получите документ установленного образца:

- через 10 дней, если подавали заявление на сайте ФНС;

- через 20 дней, если отправляли почтой или привозили лично.

Учитывайте, что документ составлен на русском языке, а предоставляется он в другой стране. После получения справки о резидентстве заверьте ее путем проставления консульской легализации или апостиля, если страна является участником Гаагской конвенции об апостиле.

На какой срок выдается справка

Она действительна в течение одного года с момента получения.

Сегодня никого не удивишь тем, что предприятие (плательщик налога на прибыль) сотрудничает с нерезидентами и, соответственно, выплачивает им определенные доходы. Это обычное дело. Однако вопросы по поводу получения справки от нерезидента во избежание двойного налогообложения выплаченных доходов возникают почти ежедневно. И это понятно, ведь получение такой справки имеет определенные особенности в зависимости от страны, с которой заключен международный договор об избежании двойного налогообложения.

Например, справка от нерезидента определенных стран предоставляется в оригинале и не нуждается в легализации или заверении апостилем. Поэтому у читателей возникают вопросы: легализация и перевод — разные ли это вещи? Если справка не требует легализации, можно ли обойтись и без официального перевода? Далее рассмотрим все в деталях

Доходы, полученные нерезидентом с источником их происхождения из Украины, облагаются в порядке и по ставкам, определенным ст. 141 НКУ. Поэтому резидент, выплачивающий в пользу нерезидента или уполномоченного им лица (кроме постоянного представительства нерезидента на территории Украины) доходы, перечисленные в пп. 141.4.1 НКУ, из суммы данного дохода обязан удержать налог на репатриацию по ставке 15% (пп. 141.4.2 НКУ). Для доходов нерезидента от беспроцентных (дисконтных) облигаций, казначейских обязательств, фрахта, рекламы и т.п. предусмотрены другие правила налогообложения, указанные в пп.пп. 141.4.3–141.4.6 НКУ. Данные правила действуют, если международные договоры, вступившие в силу, между Украиной и странами резиденции лиц, в пользу которых осуществляются выплаты, не указывают другого, в т.ч. другие ставки налога или вообще освобождают от налогообложения в Украине.

Перечень стран, договоры с которыми действуют в 2019 году, приведены в письме ГФСУ от 04.02.2019 г. № 3470/7/99-99-26-02-03-17. Рекомендации относительно применения конвенций об избежании двойного налогообложения от контролирующих органов приведены в письме ГНСУ от 27.12.2012 г. № 12744/0/71-12/12-1017.

Основанием для освобождения (уменьшения) от налогообложения доходов с источником их происхождения из Украины является предоставление нерезидентом лицу (налоговому агенту), выплачивающему ему доходы, справки (или ее нотариально заверенной копии), а также других документов, если это предусмотрено международным договором Украины (п. 103.4 НКУ).

Важно

ГНСУ в письме от 18.04.2012 г. № 5651/5/12-0016, № 6826/6/12-0016 (далее — Письмо № 5651) отмечает, что подавать соответствующую справку плательщику налога на прибыль — резиденту — обязанность именно нерезидента, т.е. намекает, что резидент не обязан требовать данную справку.

Налоговики в письме от 28.02.2012 г. № 3534/6/12-0016, № 5811/7/12-1017 отмечают, что данная справка для целей подтверждения права на применение положений международного договора подается в каждом отчетном (налоговом) году с учетом положений п. 103.8 НКУ. А именно: лицо, выплачивающее доходы нерезиденту в отчетном (налоговом) году, в случае предоставления нерезидентом справки с информацией за предыдущий отчетный налоговый период (год) может применить правила международного договора Украины, в частности, по поводу освобождения (уменьшения) от налогообложения, в отчетном (налоговом) году с получением справки по окончании отчетного (налогового) года. К тому же контролеры в разъяснении из категории 102.18 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) указывают, что справка действительна в пределах календарного года, в котором она выдана.

Пункт 103.5 НКУ предъявляет определенные требования к указанной справке. Далее — детальнее.

Органы, которые выдают справки об избежании двойного налогообложения

Пункт 103.5 НКУ предписывает, что справка от нерезидента должна быть выдана компетентным (уполномоченным) органом соответствующего государства, определенным международным договором Украины. Иногда в международном договоре четко указывают, в какой орган следует обращаться нерезиденту, чтобы получить данный документ.

Во всех остальных случаях там не найти такой информации. И здесь пригодятся подсказки контролеров о том, какие органы предоставляют справку для избежания двойного налогообложения в разных странах (см. письма ГНСУ от 20.07.2012 г. № 12968/6/12-0016 (далее — Письмо № 12968), Письмо № 5651).

Так, справки о подтверждении статуса налогового резидента с целью применения соглашений об избежании двойного налогообложения как компетентный орган вправе выдавать в:

- Российской Федерации — Межрегиональная инспекция Федеральной налоговой службы России по централизованной обработке данных (МИ ФНС России по ЦОД);

- Беларуси — местные инспекции Министерства по налогам и сборам Республики Беларусь;

- Италии — местные налоговые органы (местные отделения Службы доходов — Agenzia delle Entrate);

- Германии — налоговые инспекции федеральных земель;

- Китае, Нидерландах, Польше, Швейцарии, Швеции — региональные налоговые службы по месту регистрации налогового резидента;

- США — Филадельфийский сервисный центр, являющийся структурным подразделением Службы внутренних доходов США.

Форма справки во избежание двойного налогообложения

Руководствуясь п. 103.5 НКУ, справка выдается по форме, утвержденной согласно законодательству соответствующей страны. До принятия НКУ справки должны были выдаваться или по форме приложения 1 к Порядку освобождения (уменьшения) от налогообложения доходов с источником их происхождения из Украины согласно международным договорам Украины об избежании двойного налогообложения, утвержденному постановлением КМУ от 06.05.2001 г. № 470, или законодательству соответствующей страны, определенному международным договором. В начале 2011 года данный Порядок утратил силу, поэтому ГНСУ в письме от 03.01.2012 г. № 38/6/12-0016 (далее — Письмо № 38/6/12-0016) отметила, что с 01.01.2011 такая справка выдается исключительно по форме, утвержденной согласно законодательству соответствующей страны.

Легализация справки во избежание двойного налогообложения

Пунктом 103.5 НКУ предусмотрена обязательная процедура легализации справки. О том, что представляет собой данная процедура, в НКУ — ни слова.

Вместе с тем известно общее определение легализации документов — предоставление юридической силы документам, которые были выданы на территории иностранного государства. Такие документы должны быть нотариально заверены по месту их выдачи, переведены на украинский язык и легализованы в консульском учреждении Украины, если международными договорами, в которых принимает участие Украина, не предусмотрено иное. Данное определение было прописано п. 2.5 Положения об открытии и функционировании корреспондентских счетов банков-резидентов и нерезидентов в иностранной валюте и корреспондентских счетов банков-нерезидентов в гривнях, утвержденного постановлением Правления НБУ от 26.03.1998 г. № 118, утратившего силу с 05.02.2019.

К тому же в юридической практике под легализацией документов подразумевают узаконивание, предоставление законной силы документу или официальное признание законности документов (например, заверение подлинности подписей на документах), которое осуществляется компетентными субъектами в соответствии с установленными действующим законодательством процедурами.

Налоговики же в разъяснении из категории 102.18 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) представили свое толкование легализации. Они отметили, что требование легализации справки от нерезидента об избежании двойного налогообложения означает, что она пользуется доказательной силой официальных документов на территории Украины при условии:

- ее легализации, т.е. процедуры, применяемой дипломатическими или консульскими агентами страны, на территории которой документ должен быть предоставлен, для удостоверения подлинности подписи, качества, в котором выступало лицо, подписавшее документ, и, в соответствующем случае, подлинности печати или штампа, которыми скреплен документ,

или

- засвидетельствования штампом апостиль, если они составлены на территории государств — участников Конвенции, упраздняющей требование легализации иностранных официальных документов, 1961 года,

или

- наличия международных договоров о правовой помощи, согласно положениям которых официальные документы иностранных государств-партнеров, в частности, сертификаты резиденции компетентных налоговых органов, принимаются без какого-либо подтверждения (без консульской легализации и, соответственно, без апостиля).

Иначе говоря, для выполнения первого условия легализации справки во избежание двойного налогообложения придется обращаться к дипломатическим или консульским агентам страны, чтобы они подтвердили подлинность справки (достоверность, соответствие ее оригиналу). Этого не надо делать только при определенных условиях, о которых мы поговорим подробнее.

В п. 3.2 НКУ определено: если международным договором, согласие на обязательность которого предоставлено Верховной Радой Украины, установлены иные правила, нежели предусмотрены НКУ, применяются правила международного договора.

Так, ГНСУ в Письме № 12968 и Письме № 38/6/12-0016 отметила, что 22.12.2003 для Украины вступила в силу Гаагская Конвенция, упраздняющая требование легализации иностранных официальных документов, 1961 года (далее — Конвенция). Официальные документы, которые будут использоваться на территории государств — участников Конвенции, должны быть заверены специальным штампом апостиль, проставленным компетентным органом государства, в котором был составлен документ. Официальные документы, на которых проставлен апостиль, не требуют какого-либо дальнейшего засвидетельствования (легализации).

Например, участниками данной Конвенции, для которых применяется процедура проставления апостиля вместо легализации, являются: Италия, Испания, Нидерланды, Республика Корея, Швеция и Швейцария, Словацкая Республика, Венгрия. Порядок засвидетельствования документов штампом апостиль применяется в отношениях между Украиной и государствами — участниками Конвенции, кроме тех стран, где применяется специальный порядок или длится процедура вступления Конвенции в силу.

Украина также является участницей двусторонних договоров о правовых отношениях и правовой помощи по гражданским и уголовным делам. А еще в многосторонней Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам от 22.01.1993 г., применявшейся до вступления в силу Конвенции о правовой помощи от 07.10.2002 г.

В соответствии с заключением Министерства юстиции Украины документы налоговых учреждений иностранных государств, являющихся участниками договоров о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам, на территориях договаривающихся сторон должны приниматься без какого-либо дополнительного заверения.

На этом основании особый подход и к справкам, в частности, из Беларуси, Польши, России, Болгарии, Казахстана, Молдовы, Румынии, Чехии: справки, выданные налоговыми органами в указанных странах, принимаются на территории Украины без какого-либо дополнительного удостоверения (без легализации и без заверения апостилем).

Перевод справки от нерезидента

В п. 103.5 НКУ указано: справка должна быть переведена в соответствии с законодательством Украины. Выполнение данного требования вызывает еще больше вопросов, поскольку в НКУ о переводе ни одного слова, при этом специалисты Миндоходов предоставили свои разъяснения (см. разъяснения из категории 102.18 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

Государственным языком в Украине является украинский (ст. 10 Конституции Украины). Согласно ст. 1 Закона Украины «Об основах государственной языковой политики» от 03.07.2012 г. № 5029-VI, государственный язык — это закрепленный законодательством язык, употребление которого обязательно в органах государственного управления и делопроизводства, учреждениях и организациях, на предприятиях, в государственных учреждениях образования, науки, культуры, в сферах связи и информатики и пр.

Учитывая это и неуточненное правило относительно перевода с п. 103.5 НКУ, можно считать, что достаточно перевести справку на украинский язык, и таким образом будет выполнено требование НКУ. Но контролеры придерживаются иного мнения.

Они в указанной консультации отмечают, что перевод справки, подтверждающей резидентский статус нерезидента, для применения преимуществ международного договора об избежании двойного налогообложения не имеет такой же юридической силы, как ее оригинал. Подлинность копии справки (достоверность, соответствие ее оригиналу) должна быть удостоверена. В частности, ст. 79 Закона Украины «О нотариате» от 02.09.1993 г. № 3425-XII (далее — Закон о нотариате) предусматривает удостоверение верности перевода. Нотариус свидетельствует верность перевода документа с одного языка на другой, если он владеет соответствующими языками. Если нотариус ими не владеет, перевод документа может быть сделан переводчиком, подлинность подписи которого удостоверяет нотариус.

Данные требования налоговиков, мы считаем, не совсем обоснованы. Ведь п. 103.5 НКУ не выдвигает никаких дополнительных требований к форме перевода или подтверждению его правильности. К тому же Закон о нотариате устанавливает порядок правового регулирования деятельности нотариата в Украине, а потому может предъявлять требования к переводу только в случае его обязательного удостоверения нотариусом. Однако такого требования в НКУ нет, поэтому и говорить об обязательном удостоверении перевода нотариусом оснований нет. Хотя, с другой стороны, учитывая особую настойчивость контролеров в данном вопросе, дешевле будет нотариально удостоверить перевод, нежели тратить время и деньги на судебные разбирательства.

Следовательно, как мы уже доказали, перевод и легализация — это совершенно разные вещи и две отдельные процедуры! И хотя п. 103.5 НКУ выдвигает обязательное условие легализации и перевода справки, без первой можно и обойтись, если это предусмотрено международным договором, а вот второго — отнюдь не избежать. При этом зачастую процедура легализации справки уже включает и процедуру обязательного ее перевода. Однако нельзя говорить, что одна процедура заменяет другую.

И в заключение: в случае непредоставления нерезидентом справки в соответствии с п. 103.4 НКУ доходы нерезидента с источником их происхождения из Украины подлежат налогообложению согласно законодательству Украины по вопросам налогообложения (п. 103.10 НКУ).

Редакция газеты

«Интерактивная бухгалтерия»

Понятие международного двойного налогообложения

Под двойным (многократным) налогообложением понимается обложение дохода, имущества или иного предмета или сделки одинаковыми (сопоставимыми) налогами более одного раза за один и тот же (сопоставимый) временной период.

Двойное налогообложение может быть международным и внутригосударственным.

Соответственно, при международном двойном налогообложении взимание налога происходит в двух и более государствах (налоговых юрисдикциях), а при внутригосударственном — многократное налогообложение возможно при взимании налога (налогов) двумя и более административно-территориальными единицами (горизонтально, например, двумя субъектами федерации, или вертикально — субъектом и нижестоящим образованием, например, муниципалитетом), а также при одновременном взимании налога (налогов) центральной властью (федерацией) и административно-территориальными единицами (например, в Швейцарии налог с доходов взимается одновременно на уровне Конфедерации, кантонов и муниципалитетов).

Виды двойного налогообложения

Помимо внутригосударственного и международного двойного (многократного) налогообложения по каждому из них традиционно выделяют ещё два вида:

- Экономическое двойное налогообложение;

- Юридическое двойное налогообложение.

Также в качестве основания для классификации может выступить вид налога, например:

- Двойное налогообложение дохода (прибыли);

- Двойное налогообложение имущества (иного предмета);

- Двойное косвенное налогообложение и т.д.

Международное экономическое двойное налогообложение

Под международным экономическим двойным налогообложением (economical double taxation) традиционно понимают ситуацию, при которой один и тот же объект (экономическое основание налога) два или более раз облагается одинаковыми (сопоставимыми) налогами за один и тот же (сопоставимый) период в руках различных субъектов (налогоплательщиков).

Структурно необходимо сходство (сопоставимость):

- объекта (экономического основания налога);

- периода времени, за которое взимается налог (например, налогового периода);

- вида взимаемых налогов (налоги на доход, налоги на капитал и т.д.).

Наиболее типичный и распространенный пример экономического двойного налогообложения — так называемая «классическая» система корпоративного налогообложения — параллельное взимание (1) налога на прибыль организаций в отношении полученного организацией финансового результата (прибыль до налогообложения) и (2) налога на прибыль или налога на доходы физических лиц в отношении полученных акционерами (участниками) такой организации дивидендов, выплачиваемых из того самого финансового результата (чистой прибыли), уменьшенного на величину налога на прибыль. Хотя в этом случае временной период может и не совпадать (прибыль признаётся за 2017 г., дивиденды признаются доходом в 2018 г. при выплате).

Подобное экономическое двойное налогообложение дивидендов может иметь место как во внутригосударственном, так и международном аспектах.

Другой не менее распространенный пример — корректировка налоговой базы одной из сторон контролируемой сделки между взаимозависимыми (ассоциированными) лицами в порядке контроля трансфертных цен, когда налоговые органы одного государства корректируют базу своего резидента по сделке в большую сторону (например, принимают расходы в меньшем размере), в то время как налоговые органы другого государства не производят встречной корректировки налоговой базы у своего резидента — другой стороны по сделке (например, не уменьшают полученные по сделке доходы).

Описанная ситуация также может произойти внутри одного государства или иметь международный характер.

Применительно к внутригосударственному экономическому двойному налогообложению возможна ситуация, при которой один и тот же субъект облагается формально разными налогами в отношении одного и того же экономического основания (блага). Классический пример — одновременное взимание налога на имущество организаций и транспортного налога с транспортного средства, принадлежащего организации, хотя по этому примеру существует дискуссия о том, насколько тождественны налоги, в т.ч. объекты налогообложения и налоговые базы.

Международное юридическое двойное налогообложение

Под международным юридическим двойным налогообложением (juridical double taxation) традиционно понимают ситуацию, при которой происходит взимание одинаковых (сопоставимых) налогов в отношении одного и того же объекта (экономического основания налога) два и более раз за один и тот же (сопоставимый) период времени в руках одного и того же субъекта (налогоплательщика).

Структурно необходимо сходство (сопоставимость):

- объекта (экономического основания налога);

- субъекта (налогоплательщика);

- периода времени, за который взимается налога (например, налогового периода);

- вида взимаемых налогов (налоги на доход, налоги на капитал и т.д.).

В рамках внутригосударственного двойного налогообложения подобное сходство может наблюдаться при взимании сходных налогов, например, одновременном взимании налога на добавленную стоимость и налога с продаж, что имело место в России до 2004 г.; налога на добавленную стоимость и акцизов; одновременном взимании налога на имущество организаций и транспортного налога в отношении одного и того же экономического блага — транспортного средства.

В рамках международного двойного налогообложения описанная ситуация традиционно возникает, например, при одновременном взимании налога на прибыль в России — в отношении дохода российского резидента, полученного от источников за пределами страны, и в соответствующем иностранном государстве.

Причины возникновения международного двойного налогообложения

Причины возникновения международного юридического и экономического двойного (многократного) налогообложения могут быть различными: экономическими, политическими, юридическими, техническими и простираться от налоговой конкуренции между налоговыми юрисдикциями (государствами) до намеренного создания дополнительного налогового бремени или ограничений, связанных, в том числе, с защитой национальной налоговой базы государства.

Вместе с тем традиционно в качестве юридических причин (оснований) возникновения международного юридического двойного налогообложения выделяют следующие конфликты:

Конфликт принципов резидентства

Поскольку налоговое резидентство лица определяется по национальному налоговому законодательству, неизбежна ситуация, при которой одно и то же лицо будет признано налоговым резидентом двух и более государств, использующих различные критерии (тесты) резидентства, в результате чего такое лицо будет призвано к налогообложению в отношении всемирного дохода (неограниченная налоговая обязанность) сразу в двух и более государствах.

Например, физическое лицо, имеющее гражданство США, квартиру и семью в Испании и фактически пребывающее в России более 183 дней в течение 12 следующих подряд месяцев, может быть признано налоговым резидентом сразу трёх обозначенных государств, и любой доход, в том числе возникший в четвертом государстве, будет облагаться в них налогом на основании принципа резидентства.

Конфликт принципов источника (территориальности)

Международное юридическое двойное налогообложение в результате данного конфликта возможно как следствие пересечения внутреннего законодательства государств, устанавливающего правила отнесения тех или иных доходов и имущества к доходам и имуществу от источников в этом государстве. Здесь не имеет значения налоговое резидентство налогоплательщика, поскольку его обязанность основывается на принципе источника (территориальности), и каждое государство считает источником именно свою юрисдикцию. Например, налогоплательщик-резидент в одном государстве может получать роялти (лицензионное вознаграждение) от использования интеллектуальной собственности во втором государстве, пользователь и плательщик по которой — резидент третьего государства. Не исключено, что каждое из государств будет считать свою налоговую юрисдикцию источником возникновения дохода в виде роялти.

Конфликт принципов резидентства и источника (территориальности)

Наиболее распространенный конфликт, суть которого заключается в том, что к доходу или имуществу лица применяются сразу два принципа: резидентства и источника. Типичный пример — резидент одного государства получает доход от источников в другом государстве, каждое из которых вправе облагать возникающий доход налогом.

Треангулярная (треугольная) ситуация

Данная ситуация (треугольная, triangular case) влечет многократное налогообложение как следствие получения обособленным подразделением (филиалом, офисом и т.п.) организации-резидента одного государства, расположенным во втором государстве, дохода от источников в третьем государстве. Гипотетически, каждое государство вправе претендовать на налогообложение дохода: государство резидентства — на основании принципа резидентства; государство местонахождения постоянного представительства — на основании правила «силы притяжения» либо принципа «резидентства», либо принципа источника; третье государство — на основании принципа источника.

Теоретические аспекты двойного налогообложения

В условиях мировой торговли вопросы двойного налогообложения для предпринимателей стоят достаточно остро. Для наиболее благоприятной и выгодной системы необходимо выбрать в каком местонахождении будет организации в налоговом плане. Для того, чтобы разобраться в системе двойного налогообложения нужно дать определение понятию налогообложения.

Определение 1

Двойное налогообложение – одновременные одинаковые налоги в разных странах. О двойном налогообложении можно говорить, когда у плательщика один объект налогообложения облагается одинаковыми или идентичными налогами за единый отрезок времени, который чаще всего является налоговым периодом.

Для организаций достаточно сложно в многообразии доходов определить налоговою базу. Поэтому у государства появилась необходимость в выделении среди налогоплательщиков резидентов и нерезидентов. Если рассматривать закон «О системе налогообложения» сумма полученного заграницей дохода идет в сумму дохода, облагающуюся налогом на территории страны. «Зарубежный» доход учитывается в сумме, из которой исходят при определении налога. Но существуют нюансы- суммы не могут превышать уплаченный в России налог и необходимо подтверждение иностранного налогового органа, что договор об избежание двойного налогообложения с ним действительно существует.

Готовые работы на аналогичную тему

- Курсовая работа Двойное налогообложение 450 руб.

- Реферат Двойное налогообложение 270 руб.

- Контрольная работа Двойное налогообложение 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Случаи возникновения двойного налогообложения

Двойное налогообложение возникает в случае, если:

- Налогообложению облагаются граждане, которые ведут свою предпринимательскую деятельность за рубежом. В данном случае подписываются международные соглашения, в которых прописывается в какой стране будет регулироваться налогообложение и какими положениями оно будет регулироваться.

- Уплата налога происходит в разных местах, по-другому данный способ уплаты называют смешанным.

- Происходит частичное налогообложение прибыли организации. В данном случае используются разные ставки распределяемой прибыли и не распределяемой, в том числе при начислении дивидендов или распределяемой прибыли.

Существует еще один способ – налог частично засчитывается при уплате налога.

Двойного налогообложение возникает по причине того, что в разных странах источники дохода регулируются законодательством по-разному. В том числе разным странам свойственно толковать налоговые нормы по-своему. Например в США налоговый кодекс приравнивает уклонистов от уплаты налогов к преступникам. Уклонение могут наказать штрафом или тюремным наказанием. А в Швейцарии первичные неточности, найденные в декларации, не рассматриваются в качестве преступления. Данном случае, необходимо заключать межгосударственное соглашение, которое будет интерпретировать и учитывать все необходимые термины.

Классификация двойного налогообложения

Двойное налогообложение подразделяется на внешнее и внутреннее.

Внутреннее налогообложение происходит внутри государства, налог в этом случае собирается в разных административно-территориальных уровнях. Данное налогообложение может быть вертикальным. Примером такого налогообложения выступает Швеция. В данной системе налогообложения налог уплачивается на двух уровнях. Первым уровнем выступает местный налог, а второй государственный. В конкретном примере со Швецией, граждане этой страны уплачивают местный и государственный подоходный налог.

Помимо этого, внутреннее налогообложение может быть горизонтальным. Примером служит налогообложение США. В одних штатах данной страны учитываются внутренние доходы, полученные гражданином, в других штатах учитываются доходы, полученные вне штата, есть штаты в которых учитываются все доходы.

Внешние налогообложение подразумевает некоторое затруднение у национального правительства в определении объекта налогообложение или самого плательщика. На рисунке ниже указаны методы устранения двойного налогообложения.

Рисунок 1. Методы устранения двойного налогообложения. Автор24 — интернет-биржа студенческих работ

Устраняют двойное налогообложение двумя способами.

- Первый способ является односторонним. Сущность данного метода заключается в изменении национального законодательства.

- Двусторонний способ заключается в том, что между странами заключается соглашение, при котором налогообложение приводится в необходимое соответствие. На практике обычно используют несколько методов.

Две страны при вычете облагают налогом сумму, которая будет приравниваться к минимальной сумме налога этих двух стран. Одна из стран-участниц при это имеет право на налог с определённого вида дохода. Другими словами в одной стране данный доход будет облагаться налогом, а в другой нет. Для предпринимателя устанавливается скидка в прямом значении этого слова- расход, который организация уплатила в другой стране в качестве налога вычитается из суммы облагаемых доходов. Метод кредита также позволяет уменьшить сумму налога. Налоги, выплаченные в другом государстве при таком методе, учитываются не только как внешние, но и как внутренние.

Замечание 1

С одной стороны, двойное налогообложение невозможно без существенных затрат. Необходимо проведение тщательной проверки соблюдения законодательства и полноты предоставленной отчетности и своевременной выплаты налогов и сборов, правильности исчисления. Необходимы существенные вложения средств в систему внутреннего контроля.

Плюсы двойного налогообложения заключаются в том, что компетентные органы могут существенно оптимизировать налоговые затраты при минимальных налоговых рисках.

Современный руководитель при выборе системы налогообложения основывается зачастую не на цель оптимизации налогообложения, а на извлечение максимальной выгоды путем обхода налогового законодательства. Поэтому как государству, так и предпринимателю выгодны условия, при которых будут созданы все необходимы условия для уменьшения рисков распространения теневой экономики.

Публикация

Двойное налогообложение и методы его устранения

В отечественной научной литературе тема двойного налогообложения достаточно активно разрабатывается с 70-х годов. Особо следует отметить работы В.А. Кашина, определившего в начале 80-х основные методы изучения вопросов трансграничного налогообложения1.

Отдельные аспекты рассматриваемой темы хорошо разработаны в отечественной юриспруденции. Так, Г.П. Толстопятенко исследовал вопросы устранения двойного налогообложения на уровне нормативных актов Европейских сообществ, О.Ю. Коннов детально изучил институт постоянного представительства в контексте соглашений об избежании двойного налогообложения, В.А. Мачехин и С.Н. Аракелов — фактическое право на получение дохода в международных налоговых договорах, А.В. Манасуев и В.В. Гондусов — разрешение споров при корректировке прибыли взаимосвязанных предприятий2. Имеется ряд исследований проблематики двойного налогообложения в контексте международного налогового права; в этой связи можно указать на работы И.И. Кучерова, Е.Я. Сорокиной и И.А. Ларютиной3.

В зарубежной литературе вопросы устранения двойного налогообложения наиболее детально проработаны прежде всего в коллективных работах участников рабочих групп, создаваемых в рамках Налогового комитета Организации экономического сотрудничества и развития (ОЭСР). К данной тематике обращались такие иностранные специалисты в области налогообложения, как Р. Дернберг, Ф. Бейкер, Д.А.Ж. Мартин, С. ван Вигель, Д.В. Вильямс и др4.

У каждого государства при конструировании системы налогообложения есть две возможности: либо облагать налогами все мировые доходы своих резидентов (принцип резидентности), либо взимать налоги по месту осуществления экономических операций (принцип территориальности). Если бы все страны мира договорились и стали использовать один из этих двух принципов, основываясь на одних и тех же критериях, проблем бы не возникало. Но так как налоговые ставки и уровень экономического развития во всех странах разные, на практике и принцип резидентности, и принцип территориальности применяются одновременно.

В результате возникает ситуация двойного налогообложения, то есть взимание сопоставимых налогов в двух государствах с одного и того же налогоплательщика в отношении одного и того же объекта за один и тот же период.

Унифицированное решение этой проблемы еще в 60-е годы предложила ОЭСР, составив типовые модели международных налоговых соглашений и закрепив их в специальной модельной конвенции5. Она предполагает разделение юрисдикций между страной, где компания является резидентом, и страной, в которой она получает доход, и детально прописывает правила уплаты налогов с различных типов доходов. В настоящее время практически все международные соглашения об избежании двойного налогообложения основаны на этом документе. Рассмотрим его основные положения более подробно.

Модельная конвенция ОЭСР

Первая статья типовых моделей налоговых соглашений устанавливает круг субъектов соглашения, т.е. лиц, являющихся резидентами договаривающихся государств. Компания может быть зарегистрирована на территории определенной страны, но при этом не пользоваться выгодами от заключенных соглашений об избежании двойного налогообложения.

Например, LLP (Limited Liability Partnership) в Великобритании, LLC (Limited Liability Company) в США не облагаются корпоративными налогами в стране регистрации (доход сразу же распределяется между владельцами и облагается налогом по ставкам страны, где они проживают). Такие компании не могут получить подтверждение своей резидентности и, соответственно, не вправе пользоваться преимуществами соглашений об избежании двойного налогообложения.

Вторая статья типовых моделей определяет виды охватываемых налогов. Соглашения распространяются только на так называемые прямые налоги. Это налог на прибыль (прирост капитала) организаций, налог на доходы юридических лиц, а также налог на имущество.

Как правило, существует оговорка, что в случае изменения налоговой системы аналогичные налоги, появившиеся взамен старых или в дополнение к уже существующим, также подпадают под действие соглашения.

Следующая статья соглашений разъясняет термины и дает определения. Часто определения местного налогового законодательства не совпадают с определениями соглашения. В Российской Федерации, например, определение дивидендов уже, чем в мировой практике в целом. В этом случае приоритетным считается соглашение.

Далее идут статьи соглашения по группам доходов. Потребность в соглашениях возникает при международных операциях двух типов: активная коммерческая деятельность или пассивные доходы, например, получение платы за предоставление в пользование собственных ресурсов (лизинг, займы, дивиденды, плата за интеллектуальную собственность и др.).

Доходы от коммерческой деятельности нерезидента на территории государства подлежат налогообложению только при наличии постоянного представительства и в части, относимой к деятельности этого представительства. Особо отметим, что в соглашениях всегда раскрывается понятие «постоянное представительство». В конвенции обозначены два базовых критерия определения постоянного представительства.

Первый — существование какой-либо имущественной базы (например, недвижимости или иных активов) или персонала, иными словами, необходимо некое физическое присутствие иностранной компании на территории страны. Второй — ведение предпринимательской деятельности, предполагающее использование этого имущества или персонала.

Модельная конвенция предлагает следующее деление доходов. Например, бюджетные отчисления от дивидендов и процентов практически всегда делятся в некой пропорции, то есть налог по ставке 5–15% остается в стране источника дохода, затем данная сумма засчитывается компании в стране получения. Роялти (проценты с продаж) подпадают под налог только в стране получателя этого дохода, но в реально действующих соглашениях чаще всего предусмотрено такое же разделение, как и для дивидендных и процентных выплат.

В отношении налога на имущество и на прибыль от реализации имущества (ст. 13, 22 Конвенции) подход следующий: все, что связано с недвижимостью и имуществом, относящимся к постоянному представительству, облагается налогами по месту нахождения имущества; все, что касается движимого имущества, — в стране владельца.

Достаточно важной является 21-я статья. В ней говорится, что все остальные виды дохода, не упомянутые прямо в других статьях соглашения, подлежат налогообложению только в стране резидентности получателя. Это означает, что в случае возникновения ситуации, которая не подпадает ни под одну статью, налог у источника дохода не взимается.

Злоупотребления международными налоговыми льготами

Хотя ОЭСР отчасти и решила проблему «двойных» налогов, всегда найдутся желающие воспользоваться налоговыми льготами, имея только формальные права на них.

К настоящему времени налоговыми службами многих стран все больше разрабатываются различные методики, которые позволяют достаточно четко различать законное использование налоговых соглашений и уклонения от уплаты налогов.

Так, широко применяется следующая схема: налогооблагаемая база переносится в страну с меньшими налоговыми ставками, обеспечивая компании значительную налоговую экономию. Существует три уровня, на которых налоговые службы ведут борьбу с международным уклонением от уплаты налогов: международный, общенациональный и судебный.

Международный уровень: специальные меры в рамках международных договоров. В последнее время в США и ряде других стран во всех их налоговых соглашениях приводятся параметры тех компаний, которые могут пользоваться соглашениями об избежании двойного налогообложения. Например, если компания больше половины полученных доходов сразу же переводит за рубеж, то пользоваться соглашениями она не может. Налоговые органы проверяют соблюдение таких условий.

Общенациональный уровень: специальные меры, введенные в рамках национального законодательства. Это строго формальные, определяющие специализированные инструменты борьбы с конкретными способами уменьшения налоговых обязательств. В российском праве таких мер немного. Но есть страны, где их несопоставимо больше (например, Налоговый кодекс Великобритании состоит из этих мер на две трети).

Контроль за трансфертным ценообразованием6 подразумевает возможность проверки сделок между взаимозависимыми лицами на предмет их соответствия действительности. Налоговые органы понимают: взаимосвязанные компании могут занижать или завышать цены на товар внутри группы, чтобы прибыль от сделки осталась в более льготной налоговой юрисдикции. Поэтому в тех странах, где законодательно установлены правила контроля за трансфертным ценообразованием, налоговые органы сосредоточивают свое внимание на сделках между взаимозависимыми лицами, а также на бартерных операциях и сделках экспорта или импорта товаров или услуг.

Чтобы снизить налоговые риски, в ряде государств предусмотрен такой инструмент, как предварительные соглашения между налогоплательщиками и налоговыми органами о механизме ценообразования. Соответственно, соглашения позволяют налогоплательщикам избежать риска доначисления сумм при проведении налоговых проверок (если соблюдаются условия соглашений). В России такой возможности нет, поэтому под налоговый удар могут попасть и законопослушные компании.

Контроль за недостаточной капитализацией возможен в том случае, если деятельность компании финансируется через займы от аффилированных юридических лиц в объемах, больших, чем было бы возможно исходя из ее объективных показателей кредитоспособности.

Поскольку данная ситуация может привести к отнесению на расходы избыточных, по мнению налоговиков, сумм процентов по займам, недостаточная капитализация рассматривается как особый случай трансфертного ценообразования. К сожалению, однозначных формальных критериев, разграничивающих ситуации нормальной и недостаточной капитализации, в мировой практике не установлено. При определении сумм процентов, допустимых к вычету из налоговой базы, налоговыми службами применяется комплексная методика, учитывающая процентное покрытие, соотношение собственного и заемного капитала, наличие гарантий третьих лиц и др.

Судебный уровень: судебные доктрины, которые в настоящее время являются наиболее эффективной мерой противодействия международному уходу от налогов. Доктрины возникают в результате принятия серии однотипных судебных решений. В ряде стран (например, в Великобритании) они носят нормативный характер. Условно к этим странам можно причислить и Россию, где решения Высшего арбитражного суда де-факто всегда учитываются нижестоящими судами. В числе основных доктрин следует назвать две: доктрина деловой цели и доктрина превалирования существа над формой.

Доктрина деловой цели предполагает, что любая сделка может быть признана недействительной, если будет доказано, что она не имеет деловой цели. Доктрина позволяет выявить искусственные схемы, которые формально осуществляются в соответствии с требованиями закона, однако фактически направлены на получение необоснованной налоговой выгоды7.

Каждый год налоговые службы выявляют различные модификации таких схем. Наиболее распространенные из них не являются секретом — российская ФНС публикует их на своем сайте www.nalog.ru.

Судебная доктрина превалирования существа над формой (substance over form) применяется в целях борьбы с уклонением от уплаты налогов.

Сущность этой доктрины в том, что именно содержание сделки (а не ее форма) определяет налоговые последствия. Как правило, судебная доктрина превалирования существа над формой применяется налоговыми органами в отношении сделок между аффилированными лицами, поскольку при таких обстоятельствах используемая форма сделки часто имеет минимальные налоговые последствия и выбирается только для целей их снижения.

Таким образом, несмотря на то, что международные соглашения и позволяют компаниям снизить налоговое бремя, при применении этих соглашений на практике следует быть очень осторожным и четко отделять законные способы уменьшения налоговых платежей в бюджет и уклонение от уплаты налогов.

1См. Кашин В.А. Международные налоговые соглашения. М.: Международные отношения, 1983 и Кашин В.А. Налоговые соглашения России. М.: Финансы, ЮНИТИ, 1998.

2См. Толстопятенко Г.П. Европейское налоговое право. М.: Норма, 2001; Коннов О.Ю. Институт постоянного представительства в налоговом праве. М.: МЗ Пресс, 2002; Мачехин В.А., Аракелов С.Н. Фактическое право на получение дохода в международных налоговых договорах Российской Федерации // Законодательство, 2001, № 9; Манасуев А.В., Гондусов В.В. Европейская конвенция об устранении двойного налогообложения в связи с корректировкой прибыли ассоциированных предприятий // Законодательство, 2001, № 8–9.

3См. Кучеров И.И. Международное налоговое право. М.: ЮрИнфоР, 2007; Сорокина Е.Я. Основы международного налогового права. М.: Изд-во РУДН, 2000; Ларютина И.А. Избежание двойного налогообложения и уклонение от уплаты налогов в международном налоговом праве: дис. канд. юрид. наук. М., 2003.

4См. Дернберг Р.Л. Международное налогообложение / Пер. с англ. В.Ф. Назарова, Е.Э. Лалаян. М.: ЮНИТИ, 1997; Baker Ph. Double Taxation Conventions and International Tax Law. L., 1994; Martin J.A.J. Towards Corporate Tax Harmonization in the European Community: an Institutional and Procedural Analysis. Hague.: Kluwer Law International, 1999; Van Weeghel S. The Improper Use of the Tax Treaties. 1998; Williams D.W. EC Tax Law. L, N.Y.: Longman, 1998.

5Официальный текст Модельной конвенции ОЭСР: http://www.oecd.org/dataoecd/52/34/1914467.pdf. Неофициальный перевод: http://www.taxpravo.ru/legislation/int/article38431611974468146688481215525363#link1.

6Баев С.А. Правовое регулирование трансфертного ценообразования: мировой опыт и российская практика // Законодательство, 2005, № 9.

7Подробнее см. Баязитова А.В. Необоснованная налоговая выгода: мифы и реальность. М: Актион-медиа, 2008.