Содержание

- Изменения в справке 2-НДФЛ в 2020 году

- Справка 2-НДФЛ в 2020 году: бланк

- Образец заполнения формы 2-НДФЛ в 2020 году

- Пример заполнения 2-НДФЛ для сотрудника

- Пример заполнения 2-НДФЛ для ИФНС

- Общие положения

- Заполнение общей части формы Справки

- Заполнение Раздела 1 «Данные о физическом лице — получателе дохода»

- Заполнение Раздела 2 «Общие суммы дохода и налога по итогам налогового периода»

- Заполнение Раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»

- Заполнение Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

- Зачем нужен штрих код на справке 2-НДФЛ

- Если программа не ставит штрих код на 2-НДФЛ

- Советы по работе с машиночитаемыми бланками форм

- Когда требуется перевод справки

- Работа с финансовыми документами

- Для чего необходим перевод справки с места работы

Изменения в справке 2-НДФЛ в 2020 году

С 2020 года изменились условия, при которых можно сдать 2-НДФЛ на бумаге. Если организация сдает справки на 9 и менее человек, их можно подать в бумажном виде. Если на 10 и более – только в электронном виде через спецоператоров связи.

Изменили и срок представления сведений по форме 2-НДФЛ. Теперь налоговики ждут их до 1 марта года, следующего за истекшим календарным годом (п. 2 ст. 230 НК РФ). Но из-за совпадения с выходным в 2020 году срок переносится на ближайший следующий рабочий день. То есть последний день сдачи 2-НДФЛ – это 02.03.2020.

2020 год – последний, когда предпринимателям и организациям нужно отчитаться о доходах работников по форме 2-НДФЛ. Начиная с отчетности за 2021 год ее планируют объединить с 6-НДФЛ.

Справка 2-НДФЛ в 2020 году: бланк

Новая форма, которую утвердили приказом № ММВ-7-11/566@ от 02 октября 2018 г., действует и в 2020 году.

Организации и предприниматели, которые выплачивают доходы физлицам, должны применять два разных бланка 2-НДФЛ:

- Для представления в ИФНС по итогам каждого года.

- Для выдачи на руки физлицу, если ему нужно подтверждение доходов и он обратился за справкой (например, для получения кредита и т.д.).

Форма для сдачи в налоговую приведена в Приложении № 1 к приказу № ММВ-7-11/566@ от 02 октября 2018 г. Физлицам ее выдавать не нужно.

Для физлиц справку 2-НДФЛ оформляют на бланке из Приложения 5 к тому же приказу. Чтобы ее получить, работник должен написать заявление (п.3 ст. 230 НК РФ).

Подготовить справку 2-НДФЛ онлайн

Образец заполнения формы 2-НДФЛ в 2020 году

Рассмотрим заполнение форм 2-НДФЛ для сотрудников и налоговой инспекции.

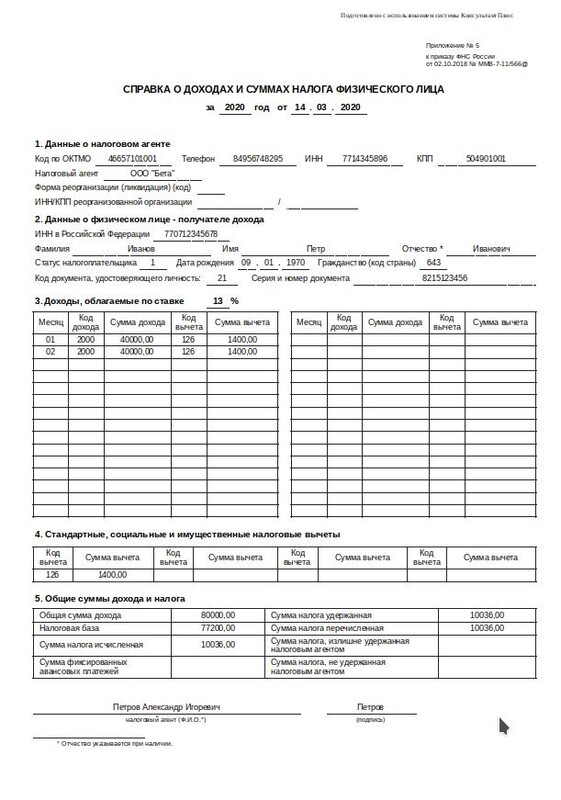

Пример заполнения 2-НДФЛ для сотрудника

Справка 2-НДФЛ для физлиц состоит из одного листа. В ней указывают:

- ОКТМО, телефон, ИНН/КПП налогового агента;

- ИНН, ФИО, статус налогоплательщика, дату рождения, гражданство и паспортные данные физлица, получившего доходы;

- сведения об облагаемых доходах, вычетах и исчисленном, удержанном и перечисленном в бюджет НДФЛ.

Образец справки 2-НДФЛ на 2020 год для сотрудника

Образец справки 2-НДФЛ на 2020 год для сотрудника

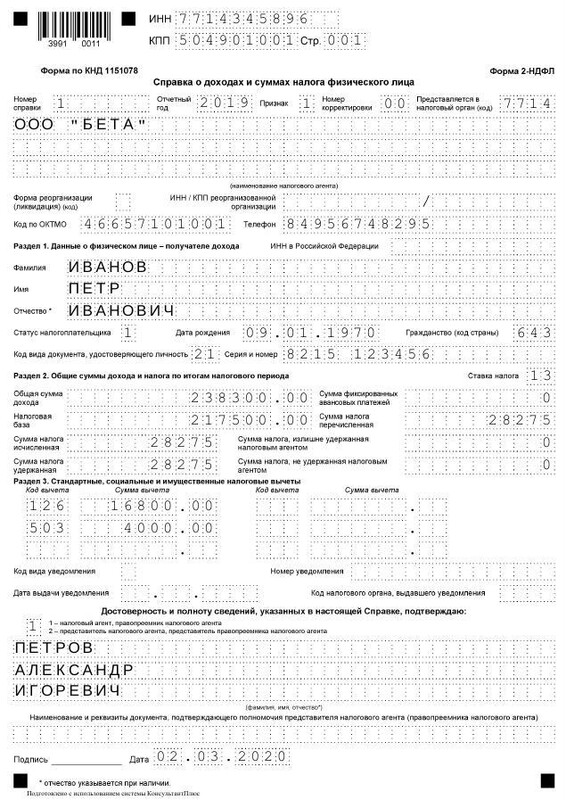

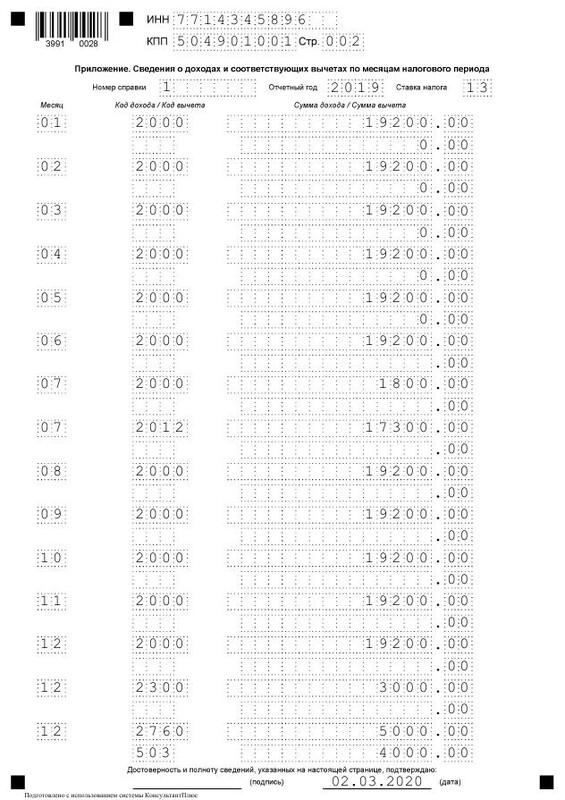

Пример заполнения 2-НДФЛ для ИФНС

Бланк 2-НДФЛ, предназначенный для налоговой инспекции, состоит из двух листов:

- Справка, в которой указывают реквизиты ИФНС, налогового агента и физлица, обобщенные суммы доходов, вычетов, исчисленного, удержанного и перечисленного в бюджет налога.

- Приложение – доходы и вычеты с разбивкой по месяцам. В нем не указывают стандартные, социальные и имущественные налоговые вычеты (п. 6.4 порядка заполнения). Их показывают только в разделе 3 первого листа справки 2-НДФЛ. А если, например, в течение года работнику выплачивали материальную помощь, то в приложении в качестве вычета нужно отразить необлагаемую часть суммы – 4000 руб. с кодом 503. Такой вычет предусмотрен п. 28 ст. 217 НК РФ. Отражают его в том месяце, когда предоставили.

2-НДФЛ нужно сформировать по каждому человеку, который получил доход (в том числе при невозможности удержать НДФЛ – в таких случаях заполняют справку с признаком «2» или «4»).

Если доходы работника облагались по разным ставкам (например, кроме зарплаты, с которой удерживали 13%, ему рассчитали НДФЛ по ставке 35% с матвыгоды от беспроцентного займа), то по каждой из них заполняют отдельные справку и приложение.

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

Образец справки 2-НДФЛ на 2020 год для ИФНС (начало)

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

Образец справки 2-НДФЛ на 2020 год для ИФНС (конец)

С помощью онлайн-сервиса «Моё дело» вы можете автоматически заполнять справки 2-НДФЛ, формировать любые отчеты, отправлять их в налоговую не отходя от рабочего места. Сервис учитывает изменения в законодательстве, напоминает о сроках сдачи отчетности, уплаты налогов и взносов, и делает многое другое. Воспользуйтесь бесплатным доступом, чтобы увидеть его возможности.

Получить бесплатный доступ к интернет-бухгалтерии

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Общие положения

Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать формы Справки на бумажном носителе и скрепление листов Справки, приводящее к порче бумажного носителя.

При заполнении формы Справки используются чернила черного, фиолетового или синего цвета.

Каждому показателю формы Справки соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»). Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей формы Справки значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

Не допускается заполнение Справки отрицательными числовыми значениями.

При заполнении полей формы Справки с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей формы Справки осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя, во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

В случае если для указания какого-либо показателя не требуется заполнение всех знакомест соответствующего поля, то в незаполненных знакоместах в правой части поля проставляется прочерк.

При подготовке Справки с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 — 18 пунктов.

При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, коды видов документов, удостоверяющих личность налогоплательщика (приложение N 1 к настоящему Порядку) и коды форм реорганизации и код ликвидации организации (приложение N 2 к настоящему Порядку).

При отсутствии значения по суммовым показателям указывается ноль («0»).

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

В случае если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, Разделы 1, 2 и 3 (при необходимости), а также Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» заполняются для каждой из ставок.

В форме аннулирующей Справки заполняется заголовок, а также показатели Раздела 1, указанные в представленной ранее Справке. Разделы 2 и 3, а также Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» формы Справки не заполняются.

Страницы Справки имеют сквозную нумерацию. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа, например, для первой страницы — «001», для двенадцатой — «012».

В случае если Справка не может быть заполнена на одной странице, заполняется необходимое количество страниц, располагающихся до Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю» указывается цифра:

- 1 — если Справку представляет налоговый агент (правопреемник налогового агента);

- 2 — если Справку представляет представитель налогового агента (правопреемника налогового агента).

Поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента (правопреемника налогового агента)» заполняется в случае представления Справки представителем налогового агента (правопреемника налогового агента).

Заполнение общей части формы Справки

В полях «ИНН» и «КПП» указывается: для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе; для налоговых агентов — физических лиц указывается только ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае если Справка представляется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В случае если Справка представляется правопреемником налогового агента, в данном поле указывается идентификационный номер правопреемника налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе.

В поле «Номер справки» указывается уникальный порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом.

При представлении корректирующей либо аннулирующей Справки налоговым агентом взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной Справки. При представлении корректирующей либо аннулирующей Справки правопреемником налогового агента взамен ранее представленной Справки налогового агента в поле «Номер справки» указывается номер ранее представленной Справки налоговым агентом.

В поле «Отчетный год» указывается налоговый период, за который составляется Справка.

В поле «Признак» проставляется:

- цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговым агентом;

- цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 и (или) пунктом 14 статьи 226.1 Кодекса налоговым агентом;

- цифра 3 — если Справка представляется в соответствии с пунктом 2 статьи 230 Кодекса правопреемником налогового агента;

- цифра 4 — если Справка представляется в соответствии с пунктом 5 статьи 226 и (или) пунктом 14 статьи 226.1 Кодекса правопреемником налогового агента.

В поле «Номер корректировки»:

- при составлении первичной Справки проставляется «00»;

- при составлении корректирующей Справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при составлении аннулирующей Справки взамен ранее представленной проставляется цифра «99».

В поле «Представляется в налоговый орган (код)» указывается четырехзначный код налогового органа, в который налоговый агент представляет Справку.

В поле «наименование налогового агента» при представлении Справки налоговым агентом юридическим лицом либо обособленным подразделением юридического лица указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам.

В случае представления Справки правопреемником реорганизованной организации в поле «наименование налогового агента» указывается наименование реорганизованной организации либо обособленного подразделения реорганизованной организации.

В случае представления Справки физическим лицом, признаваемым налоговым агентом, в поле «наименование налогового агента» указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис.

В поле «Форма реорганизации (ликвидация) (код)» указывается код в соответствии с приложением N 2 к настоящему Порядку.

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

В случае если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

Поле «Форма реорганизации (ликвидация) (код)» обязательно для заполнения при заполнении поля «Признак» значением «3» или «4».

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются.

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, признаваемые налоговыми агентами, которые состоят на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Правопреемник налогового агента указывает код по ОКТМО по месту нахождения реорганизованной организации или обособленного подразделения реорганизованной организации.

В поле «Телефон» указывается телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента.

Заполнение Раздела 1 «Данные о физическом лице — получателе дохода»

В Разделе 1 указываются данные о физическом лице.

В поле «ИНН в Российской Федерации» указывается идентификационный номер налогоплательщика — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогового агента информации об ИНН физического лица — получателя дохода данный реквизит не заполняется.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- цифра «1» — если налогоплательщик является налоговым резидентом Российской Федерации (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента);

- цифра «2» — если налогоплательщик не является налоговым резидентом Российской Федерации;

- цифра «3» — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- цифра «4» — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- цифра «5» — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- цифра «6» — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии с приложением N 1 к настоящему Порядку.

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N» не проставляется.

Заполнение Раздела 2 «Общие суммы дохода и налога по итогам налогового периода»

В Разделе 2 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в поле «Ставка налога» раздела 2.

В случае выплаты в течение налогового периода доходов физическому лицу — получателю доходов, облагаемых по разным ставкам, заполняется необходимое количество страниц формы Справки.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделе 3 и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в Разделе 3 и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

В случае если сумма вычетов, отраженных в Разделе 3 и в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода», превышает общую сумму дохода, в поле «Налоговая база» указываются цифры «0.00».

В поле «Сумма налога исчисленная» указывается общая сумма налога исчисленная.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога.

В поле «Сумма налога перечисленная» указывается общая сумма перечисленного налога.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении формы Справки с признаком 2 или 4:

- в поле «Общая сумма дохода» указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- в поле «Сумма налога исчисленная» указывается сумма налога исчисленная, но не удержанная;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указывается ноль («0»);

- в поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

Заполнение Раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»

В Разделе 3 отражаются сведения о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах, а также о соответствующих уведомлениях, выданных налоговым органом.

В поле «Код вычета» указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика».

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду.

При предоставлении налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, заполняется необходимое количество полей «Код вычета» и «Сумма вычета».

В случае если количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их заполнения полей, налоговым агентом заполняется необходимое количество страниц формы Справки. На последующих листах Справки заполняются поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «наименование налогового агента», «Код вычета», «Сумма вычета». Остальные поля заполняются прочерками.

При непредставлении налогоплательщику в течение налогового периода вычетов по доходам, облагаемым по соответствующей ставке, поля «Код вычета» и «Сумма вычета» не заполняются.

В поле «Код вида уведомления» указывается:

- цифра «1» — если налогоплательщику выдано Уведомление, подтверждающее право на имущественный налоговый вычет;

- цифра «2» — если налогоплательщику выдано Уведомление, подтверждающее право на социальный налоговый вычет;

- цифра «3» — если налоговому агенту выдано Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи.

В полях «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление.

В случае если уведомления получены неоднократно, налоговым агентом заполняется необходимое количество страниц формы Справки.

При отсутствии уведомлений поля «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление» не заполняются.

Заполнение Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

В Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» (далее — Приложение к справке) указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов, по каждой ставке налога.

При заполнении формы Справки с признаком 1 или 3 в Приложении к справке указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

При заполнении формы Справки с признаком 2 или 4 в Приложении к справке указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные и имущественные налоговые вычеты в Приложении к справке не отражаются.

В полях «Номер справки», «Отчетный год» и «Ставка налога» указываются соответствующие номер справки, отчетный год и ставка налога, с применением которой исчислены суммы налога, отраженные на соответствующем листе Справки.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается код дохода, выбираемый в соответствии с «Кодами видов доходов налогоплательщика» .

В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

По соответствующим видам доходов, в отношении которых предусмотрены соответствующие вычеты или которые подлежат налогообложению не в полном размере, указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика».

В поле «Код вычета» указывается код вычета, выбираемый в соответствии с «Кодами видов вычетов налогоплательщика». Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указываются ниже соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов заполняются прочерками.

Форма 2-НДФЛ – стандартная форма отчетности предприятия, являющегося налоговым агентом, перед Федеральной налоговой службой о выплаченной сотруднику зарплате, предоставленных налоговых вычетах и удержанном налоге (утверждена Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@ (ред. от 17.01.2018)

Кроме основной функции, форма 2-НДФЛ используется банками для того, чтобы получить подтверждение о постоянном доходе клиента за определенный период при обращении за кредитом.

Получить форму 2-НДФЛ можно у своего работодателя. Тот обязан ее предоставить на основании ст. 62 Трудового кодекса Российской Федерации, которая гласит:

«По письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику трудовую книжку в целях его обязательного социального страхования (обеспечения), копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.».

В заголовке формы 2-НДФЛ указывается год, за который она выдана. Документ состоит из пяти разделов:

— сведения о налоговом агенте (работодателе): его наименование, реквизиты;

— данные о физ.лице-получателе дохода (сотруднике);

— доход, облагаемый по базовой 13% ставке, помесячно;

— стандартные, социальные, инвестиционные и имущественные налоговые вычеты с кодами;

— общая сумма доходов, вычетов и удержанных налогов.

Добавить в «Нужное»

Актуально на: 14 марта 2016 г.

В справке 2-НДФЛ, форма которой была обновлена осенью 2015 года, в левом верхнем углу появился двухмерный штрих код. А значит, все справки, представляемые налоговыми агентами на своих работников по итогам 2015 года (п. 2 ст. 230 НК РФ), тоже должны содержать такой штрих код. Ведь последняя редакция справки, как и предыдущие, является утвержденной формой.

Зачем нужен штрих код на справке 2-НДФЛ

Справка 2-НДФЛ – не первая отчетная форма, на которую ФНС добавила двухмерный штрих код. Налоговики который год проводят кампанию по кодированию документов под эгидой развития электронного документооборота. Основное преимущество отчетности со штрих кодом – это более высокая скорость ее обработки. Такие документы распознаются машинным способом и не требуют ручного ввода данных в систему, что снижает вероятность ошибок.

Если программа не ставит штрих код на 2-НДФЛ

Хорошо, если бухгалтерская программа после очередного обновления сама автоматически проставляет штрих коды и вы получаете заполненные справки в нужной форме без лишних трудозатрат.

А как проставить на 2-НДФЛ штрих код, если программа этого не делает?

Есть 2 выхода из этой ситуации, и выбор зависит в первую очередь от численности работников в организации. Если сотрудников у вас немного (в пределах 24 человек) и вам вполне по силам заполнить на них справки вручную, то вы можете просто и отразить в нем необходимые сведения о работниках и их доходах. Сдать справки в налоговую можно будет в бумажном виде, т. е. распечатав на принтере и отправив, например, по почте (п. 2 ст. 230 НК РФ).

Если же численность работников превышает 24 человека, то можно использовать программный комплекс «Налогоплательщик ЮЛ», размещенный на сайте ФНС России.

Советы по работе с машиночитаемыми бланками форм

Специалисты ФНС рекомендуют:

- не скреплять справки, чтобы не повредить двухмерный штрих код;

- после внесения каких-либо изменений в справку формировать документ заново и при необходимости заново его распечатывать.

Наша компания осуществляет перевод справок на любые языки для различных инстанций. Они нужны при получении виз, выезде для работы или на учебу за границу. Такая услуга является одной из самых востребованных и популярных. Ведь при получении визы перевод требуется заверить в официально зарегистрированном лингвистическом бюро.

Когда требуется перевод справки

Данная категория работ должна быть выполнена без ошибок, с соблюдением установленных в каждой стране формальных правил, с корректным написанием любых личных имен и названий. Переводчикам компании «Проф Лингва» вы можете заказать работы любой сложности. Они будут выполнены точно, оперативно и по доступной стоимости.

Когда требуется справка с работы, перевод должен корректно отображать название компании, а даты нужно указать в формате, принятом в запрашивающей документ стране. Цена неточности при переводе названия компании, специальности или занимаемой должности может быть очень высока. В компании «Проф Лингва» вы можете недорого заказать корректный перевод любых документов.

Работа с финансовыми документами

Часто необходим перевод справки Сбербанка для визы с целью подтверждения финансовой состоятельности путешественника. В соответствии с действующими требованиями, следует представить доказательства, что турист имеет возможность оплатить все расходы и приобрести обратный билет. А имеющийся доход на родине не дает ему основания стремиться к нелегальной иммиграции.

Иногда нужен перевод справки 2 НДФЛ на английский. Такой документ могут затребовать посольства разных стран, чтобы убедиться в законности доходов любого лица. Особенно финансовые документы востребованы при заключении сделок или приобретении недвижимости за рубежом. Поэтому их перевод необходимо поручать исключительно профессиональным агентствам.

Для легализации перевода справки НДФЛ на английский необходимо предоставить в компанию «Проф Лингва» его оригинал или заверенную копию, а также копию загранпаспорта, чтобы не допустить ошибок в написании фамилии и имени предъявителя. Особенно это важно при заключении контактов в другой стране, регистрации бизнеса или получении вида на жительство.

Для чего необходим перевод справки с места работы

При получении Шенгенских виз или выезде в Великобританию требуется перевод справки с места работы. Для разных категорий виз требуются различные типы заверения, но выполнять перевод нужно согласно самым строгим правилам. Некоторые категории (студенческие TIER 4) требуют, чтобы для справки с работы перевод на английский был выполнен с нотариальным заверением. Компания «Проф Лингва» сделает все переводы в Москве по самым строгим правилам и по доступной стоимости.

В них обязательно должны быть указаны:

- зарегистрированный номер документа

- дата и место выдачи

- занимаемая подателем должность

- величина дохода

- дата приема на работу

Также справка с места работы и ее перевод на английский должны содержать заверение, что заявитель продолжает числиться в штате, и ему на время поездки предоставлен оплачиваемый отпуск. Подтвержденная подписью директора или главного бухгалтера, она будет гарантией для консульства, что вы не собираетесь иммигрировать.

Вместе с переводом справки из банка о наличии сбережений этих документов будет достаточно для получения визы.