Содержание

При получении предоплаты от покупателя необходимо исчислить НДС и оформить авансовый счет-фактуру. Рассмотрим, как выписать счет-фактуру на аванс в 1С 8.3, на что обратить внимание при его заполнении и как не допустить ошибок.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Настройка выписки счетов-фактур на аванс

Перед тем как перейти к выписке авансовых счетов-фактур, разберемся, какие настройки необходимо предварительно выполнить в программе.

Порядок регистрации

Обычно авансовые счета-фактуры выставляются в течение 5 дней после получения оплаты (п. 3 ст. 168 НК РФ). Но бывают случаи, когда допустимо использовать другой порядок. Например, при долгосрочных непрерывных поставках контрагенту можно не выставлять счета-фактуры в течение месяца, а оформить документ только на сумму незачтенного аванса. Поэтому в настройках учетной политики по НДС необходимо настроить Порядок регистрации счетов-фактур на аванс, который будет использован по умолчанию.

Порядок можно задать и индивидуально для определенного договора контрагента.

Нумерация счетов-фактур на аванс

В 1С можно присваивать префикс «А» ко всем авансовым счетам-фактурам. Эта настройка устанавливается в разделе Справочники – Налоги – НДС.

Подробнее об использовании префикса «А» в авансовых счетах-фактурах

Авансовые счета-фактуры в 1С 8.3

Выпишите СФ на аванс одним из удобных способов:

- по кнопке Создать на основании – Счет-фактура выданный документа поступления оплаты.

- с помощью процедуры Регистрации счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

Рассмотрим основные нюансы заполнения авансового СФ в 1С 8.3 для корректного оформления печатного бланка.

Платежный документ

Не забывайте проверять заполнение поля Платежный документ № от. Оно заполняется автоматически, если заполнены данные По документу № от документа-основания. При необходимости заполните это поле вручную.

Наименование

Заполнение таблицы Расшифровка суммы по ставкам НДС:

- Номенклатура — поле заполнится автоматически если:

- оформлять оплату от покупателя на основании Счета покупателю, тогда все позиции из счета будут перенесены в таблицу;

- указать обобщенное наименование в справочнике Договоры;

Если вы не оформляли Счет покупателю и не устанавливали обобщенное наименование в договоре, то заполните графу Содержание услуги, доп. сведения вручную.

Для корректного оформления печатного бланка одно из этих полей должно быть заполнено!

Изучить допустима ли формулировка в гр. 1 Предварительная оплата?

Если СФ не выставляется

Если вы СФ не выставляете контрагенту (печатаете в единственном экземпляре), например, при розничной реализации через интернет-магазин, то снимите флажок Выставлен (передан) контрагенту.

Проверьте себя! Пройдите тест:

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС

См. также:

- Как в 1С сделать счет-фактуру

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Переход с 18% на НДС 20%: рекомендации, примеры, вопросы и ответы

- Учет НДС в 1С 8.3: пошаговая инструкция

- Счет 19 – обороты и сальдо в разрезе ставок НДС (из записи эфира от 19 февраля 2019 г.)

- Переход НДС 20%: покупка и продажа товаров (работ, услуг), разбор кейсов (из записи эфира от 21 декабря 2018 г.)

- Изменение позиции ФНС по вычетам и восстановлению НДС в 2018 году: учтем в отчетности (из записи эфира от 24 декабря 2018 г.)

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Экспресс-проверка ведения учета по НДС

- Порядок заполнения авансовых СФ

- Исчисление НДС по полученным авансам

- Выписка авансового СФ покупателю на один платеж по двум счетам

- Когда счет-фактуру можно не выставлять?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Долг перед кредиторами является частью обязательств у любого субъекта предпринимательской деятельности. Какая задолженность является кредиторской, ее виды и способы списания — ответим в статье.

Виды

Кредиторская задолженность по своей сути — это денежные средства, которые предприятие должно по каким-либо основаниям вернуть юридическим или физическим лицам. Чаще всего это долг перед поставщиками товаров (работ, услуг), возникший ввиду неоплаты этих товаров (работ, услуг), перед бюджетом за неуплаченные налоги и взносы, перед персоналом за неосуществленные выплаты по оплате труда, другие долги. Также в ее состав входят авансы, полученные от покупателей.

Все перечисленные долги могут быть разделены на текущие и просроченные. Текущие — это срок наступления платежа и(или) срок, который для взыскания еще не прошел. Просроченный называется так потому, что срок, в течение которого кредитор может потребовать возвратить ему долг, а покупатель аванс, истек. Такой срок исковой давности в общем случае по ГК РФ составляет три года.

Так как просроченная задолженность не может быть взыскана, и обязательства сторон по ней прекратились, ее необходимо списать.

Кредиторская задолженность, проводки:

Дт 10, 08, 41, 20, 26 Кт 60, 76 — за поставленные товары, выполненные работы, оказанные услуги.

Дт 51 Кт 62 — по полученным авансам от покупателей и заказчиков.

Дт 20, 26, 91 Кт 68 — по налогам перед бюджетом.

Дт 20, 26, 91 Кт 69 — по социальным взносам.

Дт 20, 26 Кт 70 — по выплате зарплаты.

Дт 50, 51, 52 Кт 66, 67 — по займам.

Сроки для списания

|

Основание |

Момент списания |

|

Окончание срока исковой давности (три года) |

Последний день отчетного периода, в котором истекает трехлетний срок для взыскания |

|

Ликвидация организации-кредитора |

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись о ликвидации организации-кредитора |

|

Кредитор исключен из ЕГРЮЛ |

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись об исключении организации-кредитора из ЕГРЮЛ |

|

Прощение долга кредитором |

Последний день отчетного периода, в котором подписано соглашение о прощении долга, или последний день отчетного периода, в котором получен от кредитора документ, подтверждающий прощение долга |

|

Списание долга перед бюджетом |

Дата признания задолженности безнадежной с учетом процедур, описанных в Письме от 28.12.2016 № 07-04-09/78875 |

Списание кредиторской задолженности, проводки: Д 60 (62, 66, 76, 68, 69, 70, 71, 73) К 91.

Как учитывать для налога на прибыль

На ОСНО и УСНО списанная кредиторка является внереализационным доходом. Исключением в соответствии с пп. 11, 12 п. 1 ст. 251 НК РФ являются следующие виды долгов:

- по налогам и страховым взносам, пени и штрафам по ним;

- перед участником или организацией, доля которых во владении превышает 50 % (проценты по займам сюда не относятся);

- перед любыми участниками в части невостребованных ими дивидендов.

Для налогоплательщиков на УСН существуют дополнительные случаи, в которых списание кредиторки не включается в доход:

НДС при списании кредиторки

НДС при списании полученного аванса, поставка товаров и(или) выполнение работ, услуг в счет которого не производились:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не принимается к вычету;

- проводки в учете:

- Дт 62, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС;

- Дт 91 Кт 62_НДС, 76_НДС — НДС, начисленный с аванса, включен в расходы.

НДС при списании задолженности по полученным товарам (работам, услугам), но не оплаченным (Письмо от 21.06.2013 № 03-07-11/23503). Данный НДС на дату поставки был принят к вычету, соответственно, при списании кредиторки:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не восстанавливается;

- проводки в учете:

- Дт 60, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС.

На случай получения аванса в счет еще не совершенной отгрузки товара или еще не оказанных услуг организацией – плательщиком НДС, необходимо регистрировать счет-фактуру на аванс. Рассмотрим это наглядно на примере в программе в 1С 8.3 Бухгалтерия 3.0.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Как сделать счет-фактуру на аванс в 1С 8.3

В информационной базе 1С 8.3 Бухгалтерия существует два способа регистрации счета-фактуры на аванс.

Способ 1 – регистрация авансового счета-фактуры на основании

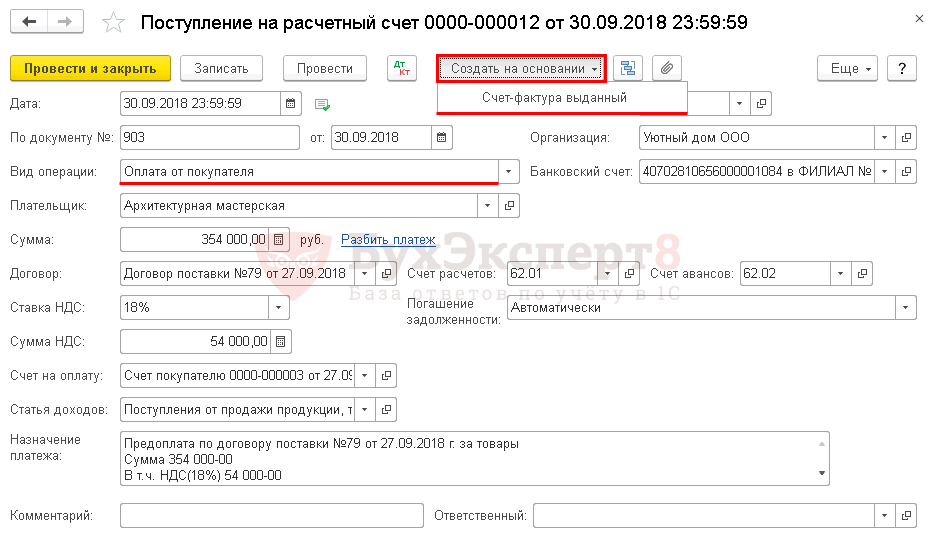

Рассмотрим первый способ как выставить счет-фактуру на аванс в 1С 8.3. Во время оформления организацией поступления на расчетный счет используется механизм «на основании” к документу поступления денежных средств и регистрируется авансовый счет-фактура.

Создадим документ. Перейдем в раздел Банк и касса – Банковские выписки – Поступление:

{kind=link}

Заполняем реквизиты документа поступления:

- Вид операции – в этом случае будет установлено Оплата от покупателя;

- Плательщик – организация-контрагент;

- Вх.номер – входящий номер документа контрагента;

- Вх.дата – дата документа контрагента.

Нажатием кнопки Добавить формируем записи поступления денежных средств:

{kind=link}

Допустим, в счет аванса по договору с контрагентом по будущей отгрузке товара получено 100 000 руб. После проведения документа получаем проводки:

{kind=link}

Теперь на основании сформированного документа поступления денег от контрагента, создадим документ Счет-фактура выданный:

{kind=link}

Вид счета-фактуры автоматически установился На аванс. Остается только установить номенклатуру согласно договору:

Проведя документ, получаем движение по бухгалтерскому/налоговому учету и, кроме того, по регистрам 1С 8.3 Журнал учета счетов-фактур и НДС Продажи:

Подробнее о способах автоматического формирования счетов-фактур на аванс, предусмотренных в 1С 8.2 (8.3) смотрите в следующем видео:

Способ 2 – использование автоматической обработки

Использование обработки под названием Регистрация счетов-фактур на аванс – это наиболее предпочтительный и удобный способ при большом количестве оформляемых на аванс счетов-фактур в 1С 8.3.

Рассмотрим оформление авансовых счетов-фактур на небольшом примере:

Предположим, на расчетный счет организации в один из налоговых периодов поступил авансовый платеж на сумму 50 000 руб. Необходимо выписать авансовую счет-фактуру и начислить НДС в 1С 8.3 Бухгалтерия 3.0.

Если используется второй способ регистрации счета-фактуры на аванс, тогда необходимо произвести следующие действия:

- Настроить в базе 1С 8.3 соответствующую задаче учетную политику;

- Выписать счет покупателю;

- На основании документа Счет покупателю осуществить создание документа Поступление на расчетный счет;

- Выполнить регистрацию счетов-фактур на аванс в 1С 8.3.

Итак, начнем с настройки учетной политики в 1С 8.3: Главное – Учетная политика:

На закладке НДС можем выбрать соответствующий учетной политике порядок регистрации счетов-фактур на аванс: будут они зарегистрированы сразу или по истечении срока, или не будут зарегистрированы вовсе:

Какие параметры учетной политики в 1С 8.2 (8.3) необходимо поставить изначально для того, чтобы не было ошибок при формировании счета-фактуры на аванс смотрите в следующем видео:

Следующим шагом будет выписка документа Счет покупателю. Выбираем контрагента, договор с покупателем и перечисляем номенклатуру.

Гиперссылка НДС в сумме указывает на отображение суммы документа с НДС. Нажав на гиперссылку, имеется возможность указать тип НДС сверху:

Теперь когда на расчетный счет поступают денежные средства от покупателя, должны указать ранее выписанный Счет покупателю:

Сделаем уточнение по возможностям программы 1С 8.3. В договоре контрагента есть реквизит Обобщенное наименование товаров для счета-фактуры на аванс. Когда товаров по договору много, то можно использовать обобщенное наименование. Тогда в этом случае в документе поступления на расчетный счет не следует указывать счет покупателю:

Тогда в авансовом счете-фактуре будет автоматически подставляться обобщенное наименование из договора:

Продолжим оформление и проведем документ поступления оплаты в 1С 8.3. Получаем проводки:

На следующем этапе должны запустить обработку: Банк и касса – Счета-фактуры на аванс:

В открывшейся форме по кнопке Заполнить:

Табличная часть обработки пополниться записями из ранее оформленных поступлений на расчетный счет. Кроме этого, в 1С 8.3 имеется возможность произвести настройки нумерации счетов-фактур на аванс – будет ли единая нумерация или у авансовых счетов-фактур будет устанавливаться префикс «А”. Кнопка Выполнить осуществляет формирование, а также проведение счетов-фактур на аванс:

Из этой же обработки:

имеется возможность открыть список сформированных счетов-фактур на аванс:

Теперь можем наблюдать результат работы обработки в 1С 8.3. Откроем счет-фактуру на просмотр. Как видно, вид счета-фактуры установился На аванс, а также заполнены остальные реквизиты документа на основании ранее оформленных документов:

Результатом проведения счета-фактуры на аванс будет движение в дебет сч.76.АВ:

Также его движение по регистру Журнала учета счетов-фактур:

движение по регистру НДС продажи:

При формировании книги продаж в 1С 8.3 видим отражение результата произведенных действий:

Как найти и исправить ошибки по НДС в 1С 8.3 для правильного ведения учета и формирования отчетности по НДС читайте в нашей статье.

Как оформить возврат авансового платежа покупателю в 1С 8.3

Но может возникнуть ситуация, когда покупатель отказывается от договора и ему требуется вернуть перечисленные деньги авансового платежа, а также убрать запись в Книге продаж.

Первое что делаем в 1С 8.3 – это оформляем документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки – Списание:

В проводке субконто счета 62.02 автоматически подставляется предыдущий документ поступления денежных средств:

Для наглядности сформируем отчет по счету 62.02:

Далее, так как уже сформировались записи Книги продаж, необходимо чтобы эти записи по несостоявшемуся НДС в Книгу продаж не попадали. Для этого необходимо переформировать Книгу продаж, нажав на кнопку Сформировать.

Как видно, записи о поступившем 30.06.2016г. авансе в Книге продаж нет:

На сайте ПРОФБУХ8.ру Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C Бухгалтерия 8.3 (8.2).

Как избежать ошибки, которые допускает бухгалтер при оформлении счета-фактуры на аванс смотрите в следующем видео уроке:

Поставьте вашу оценку этой статье:

Фирма не заплатила НДС с аванса

Предположим, компания на ОСН со следующего года . Но в текущем году, работая на общей системе, она получила предоплату в счет предстоящего оказания услуг. Работу планируется выполнить после того, как фирма перейдет на УСН. Платить ли НДС с полученной предоплаты в этом случае? В Минфине полагают, что НДС платить не нужно (письмо от 28 декабря 2017 г. № 03-07-11/87951).

Чиновники ссылаются на пункт 1 статьи 154 Налогового кодекса. Там сказано, что с аванса, полученного в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые не облагаются НДС, налог платить не нужно. А фирмы и ИП, применяющие УСН, как раз НДС и не платят (п. 2 ст. 346.11 НК РФ).

Вывод напрашивается сам собой. Авансы, полученные на общем режиме в счет услуг, которые будут оказаны после перехода на УСН, НДС не облагают.

Читайте также «Право на вычет НДС с аванса»

Фирма заплатила НДС с аванса

Но как поступить, если получив предоплату на общем налоговом режиме, вы уже заплатили с нее в бюджет НДС, а затем приняли решение со следующего года применять УСН? Возникает вопрос: что делать с НДС, уплаченным с аванса?

В новом году уже на УСН отгрузите покупателю товар. Тот уже рассчитался за него в соответствии с договором, заключенным в прошлом году. Прошлогодняя цена включает НДС, который «упрощенцы» не платят.

В четвертом квартале года, который предшествует переходу на «упрощенку», сумму налога, заплаченную с аванса, можно принять к вычету (п. 5 ст. 346.25 НК РФ). Для этого необходимо иметь документы, подтверждающие возврат суммы налога покупателю.

На практике нужно поступить следующим образом.

Переоформите договор с покупателем, исключив из цены НДС, или составьте допсоглашение. Сделайте это до перехода на упрощенную систему, то есть до 31 декабря включительно. Затем верните НДС на расчетный счет покупателя.

Свободный от НДС аванс в момент перехода на «упрощенку» включите в доходы и в дальнейшем заплатите с него единый налог.

Читайте также «Аванс получен на ОСН за поставку на УСН. Что с НДС?»

ПРИМЕР. КАК ОТРАЗИТЬ ВЫЧЕТ НДС С АВАНСА, ПЕРЕЧИСЛЕННОГО ПРИ РАБОТЕ НА ОСН

ООО «Пассив» в текущем году работает на традиционной системе налогообложения и учитывает доходы и расходы по методу начисления. С 1 января следующего года «Пассив» переходит на «упрощенку», но бухгалтерский учет продолжит вести.

22 декабря текущего года фирма получила аванс в сумме 118 000 руб. под поставку товаров, облагаемых НДС по ставке 18%. Поставка должна произойти в следующем году.

Бухгалтер «Пассива» сделал в учете проводки:

22 декабря

ДЕБЕТ 51 КРЕДИТ 62 субсчет «Авансы полученные»

— 118 000 руб. – получен аванс под будущие поставки;

ДЕБЕТ 76 субсчет «Авансы полученные» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 18 000 руб. (118 000 руб. × 18% : 118%) – начислен НДС с аванса;

31 декабря

Договор с покупателем переоформлен на сумму 100 000 руб.

В учете сделаны записи:

ДЕБЕТ 62 субсчет «Авансы полученные» КРЕДИТ 51

— 18 000 руб. – возвращен покупателю излишне уплаченный НДС;

ДЕБЕТ 76 субсчет «Расчеты по НДС» КРЕДИТ 62 субсчет «Авансы полученные»

— 18 000 руб. – принят к вычету возвращенный НДС;

10 января

ДЕБЕТ 62 КРЕДИТ 90-1

— 100 000 руб. – отгружен покупателю товар;

В книге учета доходов и расходов указан доход в сумме 100 000 рублей.

Обратите внимание

Применить вычет можно только в последнем квартале, предшествующем месяцу перехода на УСН. Воспользоваться вычетом после перехода на спецрежим нельзя, поскольку фирма на «упрощенке» плательщиком НДС не является. В этом случае в периоде отгрузки фирма должна начислить и уплатить НДС в бюджет (п. 5 ст. 173 НК РФ). Таким образом, компании, которая своевременно не воспользовалась вычетом авансового НДС, придется платить налог в бюджет дважды – и с аванса, и с отгрузки.

Читайте в бераторе

Об авансах, которые получены на ОСН, под поставки, которые предстоит сделать на «упрощенке»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться