Содержание

- 2.1. Налоговый учет резервов на ремонт основных средств

- Резерв на ремонт основных средств: порядок создания и использования, налоговая экономия

- Налоговый учет резерва на ремонт основных средств

- Проводки по ремонту основных средств

- Проводки по созданию резерва на ремонт основных средств

- Проводки по 96 счету — резервы предстоящих расходов

- Резерв расходов на ремонт основных средств

- Цель и особенности создания резерва на ремонт ОС

- Этапы формирования резерва на ремонт ОС

- «Стандартный» вариант расчёта величины резерва

- «Дорогостоящий» вариант расчёта величины резерва

- Бухгалтерский и налоговый учёт резерва на ремонт ОС

- Создание резерва на ремонт согласно правилам МСФО

- Ответы на распространённые вопросы

2.1. Налоговый учет резервов на ремонт основных средств

Для того чтобы создать резерв, прежде всего нужно рассчитать предельную сумму отчислений в него (это планируемая сумма расходов на ремонт основных средств).

Ее определяют исходя из периодичности ремонта, стоимости деталей, которые меняются в процессе ремонта, и его сметной стоимости. Основные средства, нуждающиеся в ремонте, а также планируемые суммы расходов указывают в смете на предстоящий ремонт.

В Гаражно-строительном кооперативе «Маяк» (далее ЗАО ГСК «Маяк») этот документ оформлялся следующим образом (см.таблицу 1):

Таблица 1

| УтверждаюРуководитель ЗАО ГСК «Маяк»__________ /Н.Ю.Соколова/Смета затрат на ремонт на 2005 год.5 января 2005 года. | ||||

| № п/п | Наименование основного средства | Периодичность проведения ремонта, раз | Стоимость ремонта, руб. | Сумма расходов на ремонт, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Транспортная линия в цехе:-замена подшипников | 3 | 20 000 | 60 000 |

| 2 | Помещение склада:- ремонт стеллажей | 3 | 4 000 | 12 000 |

| 3 | Грузовой автомобиль ГАЗ 3307:- замена фар | 2 | 2 000 | 4 000 |

| Общая сумма планируемых затрат на ремонт | 76 000 |

В бухгалтерском учете создание резерва на ремонт основных средств отражается следующей записью:

Дебет Кредит 20,23,25, 96 — сформирован резерв на ремонт основных средств 26,44….

Нужно обратить внимание на то, что основные средства, которые работали до 1 января 2002 года, учитываются по восстановительной стоимости. Ее определяют в соответствии пунктом 1 статьи 257 Налогового кодекса.

Заметим, что для целей налогообложения переоценка основных средств не должна превышать 30 процентов от восстановительной стоимости (для основных средств, числящихся на балансе фирмы на 1 января 2001 г.). Пример 1: На балансе у ЗАО ГСК «Маяк» на 1 января 2001 года числится станок стоимостью 25 000 руб.

На 1 января 2002 года фирма произвела переоценку основных средств. В результате стоимость станка выросла на 8000 руб. В бухгалтерском учете новая стоимость станка составит:

25 000 + 8 000 = 33 000 руб.

В налоговом учете она будет равна:

25 000 ? 30 % = 7 500 руб.

25 000 + 7 500 = 32 500 руб.

Годовой норматив отчислений в ЗАО ГСК «Маяк» и вообще по любому предприятию определяется так: — рассчитывается максимальная сумма резерва исходя из периодичности проведения ремонта и его сметной стоимости.

Основанием для расчета служат график проведения ремонтных работ и сведения о техническом состоянии основных средств; — максимальная сумма резерва делится на совокупную стоимость основных средств на начало года и умножается на 100 процентов. Таким образом, годовая сумма отчислений в резерв равна совокупной стоимости основных средств на норматив отчислений.

Заметим, что сумма максимальных отчислений в резерв не должна превышать средней величины фактических расходов на ремонт за три предыдущих года. Для получения квартальной величины резерва (для фирм, которые отчитываются поквартально) годовую величину разделите на четыре квартала. А для вычисления месячной суммы отчислений (для фирм, которые отчитываются ежемесячно) — на 12 месяцев.

Отчисления в резерв списываются в затраты в последний день отчетного периода (квартал или месяц). Об этом говорится в пункте 2 статьи 324 Налогового кодекса. Пример 2: Допустим, организация создает резерв на ремонт основных средств на 2004 год. Совокупная стоимость основных средств равна 2 500 000 рублей. Организация планирует создать резерв на ремонт в размере 215 000 рублей.

Налог на прибыль рассчитывается ежеквартально. За три предыдущих года предприятие потратило на ремонт: — в 2001 году — 115 000 рублей; — в 2002 году — 170 000 рублей; — в 2003 году — 210 000 рублей. Сумма резерва не должна быть больше:

(115 000 + 170 000 + 210 000) / 3 = 165 000 рублей.

Поэтому резерв создан только на сумму 165 000 рублей, а не на 215 000 рублей, как планировалось ранее. Норматив отчислений в резерв равен:

(165 000 / 2 500 000) ? 100 % = 6,6 %.

Эта величина должна быть указана в учетной политике данной организации на 2004 год. Ежеквартальная сумма отчислений в резерв на ремонт основных средств равна:

(2 500 000 ? 6,6 %) / 4 = 41 250 рублей.

Бухгалтер данной организации отразил расчет резерва в налоговом регистре так:

Регистр расчета резерва на ремонт основных средств на 2004 год.

| Совокупная стоимость основных средств на 1.01.2004г. | Планируемая сумма резерва | Средняя величина фактических расходов на ремонт за 2001-2003 г.г | Норматив отчислений | Величина резерва на 2004г. | Сумма ежеквартальных отчислений. |

| 2 500 000 руб. | 215 000 руб. | 165 000 руб. | 6,6 % | 165 000 руб. | 41 250 руб. |

Если затраты по итогам года превысят сумму резерва, то разница уменьшает облагаемую налогом прибыль и включается в состав прочих расходов на производство и реализацию. По итогам отчетных периодов прибыль будет уменьшаться только на сумму отчислений в резерв, даже если фактические затраты будут больше этой суммы.

В том случае если резерв не будет полностью использован за год, то остаток включается во внереализационные доходы и облагается налогом на прибыль. Об этом говорится в пункте 7 статьи 250 Налогового кодекса. Пример 3: Организация ООО «Салют» создала резерв на ремонт основных средств на 2003 год. Ремонт проводился по договору подряда.

Ежеквартально ООО «Салют» делает отчисления в резерв 41 250 руб. Фактические затраты на проведение ремонта составили:

— I квартал 2003 года — 42 000 рублей;

— II квартал 2003 года — 41 250 рублей;

— III квартал 2003 года — 40 000 рублей;

— IV квартал 2003 года — 40 000 рублей.

В I квартале затраты на ремонт превысили резерв на 750 руб. (42 000 — 41 250). Эта сумма не уменьшает прибыль в I квартале.

За первое полугодие фирма потратила на ремонт 83 250 руб. (42 000 + 41 250) при накопленном резерве 82 500 руб. (41 250 + 41 250). Фактические затраты на ремонт превысили резерв на 750 руб. (83 250 — 82 500). Эта сумма не уменьшает прибыль в первом полугодии.

За 9 месяцев фактические затраты на ремонт составили 123 250 руб. (83 250 + 40 000), накопленная сумма резерва равна 123 750 руб. (82 500 + 41 250). Фактические затраты на ремонт меньше резерва на 500 руб. (123 250 — 123 750). Но для налогообложения за 9 месяцев учитывают сумму резерва 123 750 руб.

По итогам года фирма затратила на ремонт 163 250 руб. (123 250 + 40 000), годовая сумма резерва равна 165 000 руб. (123 750 + 41 250). Фактические затраты на ремонт оказались меньше созданного резерва на 1750 руб. Эту разницу бухгалтер должен отнести на внереализационные доходы фирмы. Бухгалтер ООО «Салют» отразил это в учете следующей проводкой:

Дебет Кредит 96 91/1 — 1750 руб. — включена в состав внереализационных расходов неиспользованная часть резерва.

По окончанию года бухгалтер должен составить налоговый регистр по учету фактических затрат на ремонт, а также налоговый регистр по учету резерва расходов на ремонт основных средств. Оформить эти документы можно следующим образом:

Регистр налогового учета фактических затрат на ремонт основных средств за 2003 год.

| № п/п | Наименование объекта основных средств | Инвентарный номер | Способ выполнения ремонтных работ | Сумма фактических затрат на ремонт за отчетный период |

| 1 | Производственная линия цеха | 04459 | подрядный | 163 250 рублей |

| 1.1 | В том числе по элементам затрат | |||

| Прочие затраты | 163 250 рублей |

Регистр налогового учета резерва на ремонт основных средств за 2003 год.

| № п/п | Наименование показателя | Сумма, руб. |

| 1 | Величина начисленного резерва | 165 000 |

| 2 | Сумма фактических затрат на ремонт | 163 250 |

| 3 | Неиспользованная часть резерва | 1 750 |

Иногда фирмам приходится ремонтировать офис, производственный цех и т. д. Эти затраты могут дополнительно уменьшить облагаемую налогом прибыль (за счет отчисления средств на такие капремонты в течение нескольких лет). Заметим, что ограничений по сумме такого резерва нет.

Его создают на основании сметы и графика проведения и финансирования капитального ремонта. Отчисления равны сумме средств, которые приходятся на каждый год по этому графику. Остатки такого резерва не облагаются налогом на прибыль, если ремонт не закончен.

Однако есть определенные условия для резервирования средств на такой вид ремонта: — ремонт будет проводиться больше года; — в предыдущих годах аналогичный ремонт не осуществлялся.

Резерв на ремонт основных средств: порядок создания и использования, налоговая экономия

Создание резерва на ремонт основных средств — способ налогового планирования прямо из Налогового кодекса. Он позволяет получить отсрочку по уплате налога на прибыль практически навсегда.

Порядок создания и использования резерва основных средств закрепите в учетной политике

Резерв на ремонт ОС можно создать за сколько угодно лет до начала ремонта. Это позволит сформировать практически любой размер расходов в налоговом учете. Компании учитывают расходы на ремонт намного раньше, чем они будут произведены, и в размере, большем, чем окажутся фактически.

Затраты на внедрение механизма экономии в разы меньше, чем экономический эффект. Можно не платить налог на прибыль несколько лет без перечисления каких-либо процентов на отложенные суммы налога.

Единственное последствие невыполнения ремонта в запланированный срок — уплата налога за год, в котором был запланирован ремонт (читайте также про другие законные способы оптимизации налога на прибыль).

Порядок создания и использования резерва на ремонт основных средств в кодексе освещен достаточно скромно (ст. 324, п. 7 ст. 250, п. 3 ст. 260 НК РФ). Такое скудное регулирование позволяет толковать порядок создания и использования резерва довольно широко (п. 7 ст. 3 НК РФ).

Кодекс не обязывает выполнять ремонты и не предусматривает никаких санкций за их невыполнение. Достаточно собрать пакет документов о планируемом ремонте и закрепить создание резерва и норматив ежеквартальных (ежемесячных) отчислений в учетной политике. Тогда можно не платить налог на прибыль несколько лет.

Резерв хотя и один, но создается как для текущих, так и для сложных ремонтов. Кодекс не устанавливает критерии, на основании которых компании следует делить ремонты на текущие и сложные.

Придется выработать их самостоятельно и закрепить в учетной политике. Анализ судебной практики показал, что налоговики не оспаривают правомерность отнесения ремонта к категории сложных.

Понятия «капитальный ремонт» в кодексе нет.

Дороговизна ремонта — субъективный критерий. Значение нижнего порога целесообразно рассчитать один раз для всего графика ремонтов и на весь срок накопления резерва. Это значение нужно закрепить в учетной политике.

Например, нижний порог стоимости сложного капитального ремонта равен 5 млн рублей или 1 процент от валюты баланса.

Увеличение нижнего порога можно пересмотреть в случае существенного изменения деятельности компании или макроэкономических показателей (инфляции, девальвации национальной валюты и т. п.).

Обоснованность создания резерва на ремонт основных средств подтвердите документально

Предельные отчисления в резерв определяют исходя из периодичности выполнения ремонта, частоты замены элементов объекта ОС (узлов, деталей, конструкций) и сметной стоимости ремонта. Отчисления в резерв на сложные ремонты рассчитывают исходя из графика их проведения.

Помимо графиков проведения сложных ремонтов, иных документов, необходимых для создания резерва, кодекс не устанавливает (п. 2 ст. 324 НК РФ). Однако для подтверждения обоснованности резерва компаниям приходится представлять налоговикам документы, не поименованные в кодексе.

В одном из дел налоговики заявили, что компания неправомерно увеличила резерв на сумму отчислений на проведение особо сложных и дорогих видов ремонта. Но суд указал, что налогоплательщик выполнил все условия для формирования резерва.

Необходимость проведения ремонта подтвердил приказ руководителя о создании комиссии по техническому осмотру здания, а также акт осмотра состояния объекта. Комиссия сделала вывод о необходимости капитального ремонта частей здания и отдельных помещений.

Компания представила локальный сметный расчет (постановление ФАС Волго-Вятского округа от 09.07.13 № А17-1062/2012).

Подтвердить необходимость проведения ремонтов помогут акты выявленных дефектов, годовые и месячные графики планово-предупредительных ремонтов.

Обоснованность отчислений в резерв докажут долгосрочные планы по поддержанию основных производственных фондов, а также перечень ОС, в отношении которых нужен сложный ремонт.

Пригодятся калькуляционные и дефектные ведомости, техническая документация, прилагаемая к договорам подряда. Чем больше документов соберет компания, тем проще ей будет подтвердить расходы на создание резерва.

Не лишним будет и распоряжение гендиректора о создании резерва. В этом документе следует указать показатели, предусмотренные пунктом 2 статьи 324 НК РФ. Стоит сделать ссылки на график выполнения работ по ремонту, расчет его стоимости и локальные сметы.

График проведения особо сложных и дорогих ремонтов целесообразно составлять на основе проектно-сметной документации. Эти документы нужно собрать по каждому объекту, который компания планирует отремонтировать.

Для обоснования правомерности создания резерва на ремонт ОС целесообразно подготовить следующий пакет документов:

- расчет резерва, содержащий все необходимые показатели;

- графики планово-предупредительных ремонтов, разработанные с учетом технических характеристик и условий эксплуатации объектов ОС;

- дефектные ведомости и техническую документацию изготовителя, обосновывающие сроки и периодичность сложных ремонтов;

- проектно-сметную документацию по планируемому ремонту в разрезе каждого объекта ОС.

Оцените экономический эффект от резерва ОС

Экономия возникает за счет отложенных налоговых обязательств по налогу на прибыль. Выгода — это проценты по займам или кредитам, которые компании не пришлось брать, чтобы вовремя заплатить налог на прибыль. Даже если компании нет необходимости брать кредит и платить проценты, она может разместить свободные деньги на депозите. Это принесет дополнительный доход.

Эффект от отсрочки уплаты обязательств специалисты определяют через коэффициент дисконтирования, который равен инфляции или банковской учетной ставке или комбинации этих величин.

Учтите риски невыполнения ремонтов

Если компания не полностью использовала резерв на сложный ремонт, то она не вправе учесть дополнительные расходы при превышении фактических затрат по текущим ремонтам.

Резерв — это единый фонд, за счет которого в налоговом учете списывают все виды ремонтов.

Если общий размер резерва на конец налогового периода не покрывает понесенных расходов, то указанную разницу можно списать дополнительно к созданному резерву.

Накапливать резерв на сложный ремонт нужно равномерно. То есть каждый год равными долями. При невыполнении ремонта в периоде, в котором он запланирован по графику, его сумму необходимо восстановить.

Например, если в 2017 году стоимость запланированных ремонтов равна 100 млн рублей, а ремонтов выполнено только на 20 млн рублей, то придется восстановить 80 млн рублей и заплатить налог на прибыль в размере 16 млн рублей (80 млн руб. × 20%).

Кодекс не ограничивает горизонт планирования для графиков ремонта. Поэтому ремонты можно проводить в течение срока, не превышающего срок полезного использования объекта или срок его аренды (лизинга). Хотя после истечения нормативного срока ремонт может требоваться даже чаще.

Компании сложно будет убедить суд в том, что превышение стоимости ремонта над первоначальной стоимостью нового ОС экономически целесообразно. Оценивать целесообразность расходов суды не вправе (определения КС РФ от 04.06.07 № 320-О-П и от 04.06.07 № 366-О-П). Но на практике такие нестыковки могут привести к обвинению в получении необоснованной выгоды.

Если компания регулярно срывает графики ремонтов, то фискалы также могут обвинить ее в получении необоснованной выгоды. Поэтому безопаснее запланировать один сложный ремонт на крупную сумму и через десять лет его не выполнить. Запланировать десять ремонтов по мелкие суммы и каждый из них не выполнить — более рискованно.

Отсроченный налог на прибыль рано или поздно придется платить. И тут не стоит забывать, что каждый новый период компания можете начинать начислять резервы на ремонт основных средств на следующие годы. Предположим, что организация создала резервы на период с 2017 по 2027 год.

В 2027 году нужно будет платить налог по ремонту, не выполненному в этот срок. Но ничто не мешает ей с 2023 года начать начислять резерв на ремонты по сроку, например, с 2028 по 2038 год.

В текущем периоде налоговики не смогут доказать, что через 10 или 20 лет обществу не понадобится ремонтировать существенно износившиеся к тому моменту ОС.

Подготовлено по материалам журнала

Налоговый учет резерва на ремонт основных средств

Порядок формирования резерва

Право на создание резерва на ремонт основных средств предусмотрено в пункте 3 статьи 260 Налогового кодекса. Общий порядок создания такого резерва дан в статье 324 Налогового кодекса.

В кодексе говорится о том, что для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств организация вправе создавать резервы под предстоящие ремонты.

Для этого нужно рассчитать сумму отчислений в резерв предстоящих расходов на ремонт исходя из совокупной стоимости основных средств, умноженной на норматив отчислений, утвержденный организацией самостоятельно в учетной политике для целей налогообложения.

При этом совокупная стоимость складывается из первоначальной стоимости всех амортизируемых основных средств.

При определении нормативов отчислений в резерв предстоящих расходов на ремонт бухгалтер рассчитывает предельную сумму отчислений в резерв предстоящих расходов на ремонт исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта. Затем рассчитывается средняя величина фактических расходов на ремонт за последние три года. Эти показатели сравниваются между собой. В качестве предельной суммы отчислений в резерв предстоящих расходов выбирается наименьшая из этих величин.

Отчисления в резерв предстоящих расходов на ремонт основных средств списываются на расходы равными долями на последний день соответствующего отчетного (налогового) периода. При этом списание фактических затрат на ремонт организация обязана производить только за счет резерва независимо от вида ремонта.

Именно к такому выводу пришел Президиум Высшего арбитражного суда РФ в постановлении от 05.04.05 № 14184/04. Следовательно, если организация в течение одного налогового периода производит ремонт и осуществляет отчисления в счет резерва, то отнести на расходы сумму фактических затрат на ремонт она не вправе.

По итогам налогового периода организации следует провести инвентаризацию резерва и фактических затрат на произведенные ремонтные работы.

Если фактические затраты превышают сумму созданного резерва, то остаток затрат подлежит включению в состав прочих расходов на дату окончания налогового периода.

Если по итогам налогового периода остается сумма неизрасходованного резерва, то она подлежит включению в состав доходов организации на последнюю дату текущего налогового периода (п. 2 ст. 324 НК РФ).

Копим на сложный и дорогой ремонт

Статья 324 Налогового кодекса позволяет организациям осуществлять накопления не только для обычного ремонта, но и для проведения особо сложных и дорогих видов капитального ремонта основных средств. Однако определения такого вида ремонта в кодексе нет.

С нашей точки зрения, организация вправе самостоятельно установить, какие виды капитального ремонта считать особо дорогими и сложными. При этом основными критериями отбора в данном случае могут быть характер, сроки, стоимость планируемых ремонтных работ.

Проводки по ремонту основных средств

Для поддержания работоспособности основных средств необходимо периодически производить их ремонт.

Ремонт ОС отличается от модернизации тем, что устраняет неисправности и повреждения объекта (узлов, деталей) без улучшения его характеристик.

Как отразить в бухгалтерском учете ремонт основных средств, а также проводки, которые необходимо сформировать при проведении таких операций рассмотрим далее.

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

https://www.youtube.com/watch?v=GLb2hmGkQho

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

Общая схема отнесения затрат:

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Резерв на ремонт ОС

Суть резерва на ремонт состоит в равномерном распределении затрат по периодам года. То есть, расходы на проводимые в текущем периоде ремонты списываются не на текущие затраты, а на счет 96. Резерв на ремонт нельзя создать по отдельным объектам ОС, для расчета резерва берется совокупная стоимость всех ОС организации.

Бухгалтерский резерв на ремонт ОС могут создавать фирмы, созданные не менее 3-х лет назад. Суммы резерва рассчитываются, исходя из сумм расходов на ремонт прошлых периодов — вычисляется средняя сумма затрат за предыдущие три года. Сумма резерва не должна превышать этот показатель.

Получите 267 видеоуроков по 1С бесплатно:

Начисление резерва на ремонт основных средств — проводки

В январе 2016 года бухгалтер создает резерв на ремонт основных средств проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20(23, 25, 26) | 96 | Отражение резерва на ремонт ОС | 5 000 | Бухгалтерская справка |

Ремонт ОС хозяйственным способом

Проводки по ремонту ОС хозяйственным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 23 | 10 | Списана стоимость материалов | 3 600 | Требование-накладная |

| 23 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 23 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %)* | 290 | Бухгалтерская справка |

При хоз.способе все суммы с затратных счетов в итоге собираются на счете 23 «Вспомогательное производство», который закрывается на счет 20 «Основное производство».

Проводки по списанию затрат на ремонт ОС хозяйственным способом за счет резерва будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 10 | Списана за счет резерва стоимость материалов | 3 600 | Требование-накладная |

| 96 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 96 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) | 290 | Бухгалтерская справка |

* Начисление ФСС приведено для примера начисления страховых взносов.

Ремонт ОС подрядным способом

Проводки по ремонту ОС подрядным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20( 23, 25, 26, 44) | 60 | Отражена стоимость услуг подрядчика( 330400 — 50400) | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражена сумма НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражен НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Перечислена оплата по договору | 330 400 | Платежное поручение |

При ремонте за счет резерва:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 60 | Отражение стоимости услуг | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражение суммы НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражение НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Отражена оплата по договору | 330 400 | Платежное поручение |

Проводки по созданию резерва на ремонт основных средств

В некоторых случаях это позволяет уменьшать авансовые платежи по налогу на прибыль при том, что сам ремонт еще только планируется. Так, резерв может состоять из двух частейст. 324 НК РФ:

- на текущий и недорогой ремонт;

- на особо дорогие и сложные виды капремонта, средства на которые надо копить больше года.

Порядок формирования и использования этих частей различен. Резерв на текущий ремонт ШАГ 1. Закрепляем свое решение о формировании резерва в учетной политике и определяем предельную сумму отчислений в резерв за год.

Она рассчитывается исходя из годовой сметы расходов на ремонт. При этом есть ограничение: предельная величина отчислений в резерв за год должна быть не больше средней величины фактических расходов на ремонт ОС за 3 предыдущих годап.

2 ст. 324 НК РФ.

Важно

Предположим, что фактически на ремонт основных средств, выполняемый сторонней организацией, в отчетном году израсходовано 1 300 000 руб.Рассчитаем остаток резерва на конец года:1 500 000 руб. — 1 300 000 руб. = 200 000 руб.

Поскольку сумма сформированного резерва больше фактических затрат по ремонту основных средств, организация сторнировала часть ранее отраженных затрат.В бухгалтерском учете на конец года методом «красное сторно» сделана проводка:Дебет 25 Кредит 96- 200 000 руб.

Когда ремонтные работы по объектам основных средств с длительным сроком их производства и существенным объемом оканчиваются в следующем за отчетным году, остаток резерва на ремонт основных средств разрешается не сторнировать.

По окончании указанных ремонтных работ излишне начисленная сумма резерва отражается по дебету счета 96 в корреспонденции с кредитом счета 99 «Прибыли и убытки».

Суммы отчислений признаются в качестве прочих расходов., а фактические расходы на ремонт списываются за счёт резерва. Расходы на ремонт ОС важно подтверждать соответствующими документами, к которым относятся: Пример расчёта резерва на ремонт ОС Пример 1.

В начале 2017 года компания ООО «Фьюжен Кампани» рассчитывает величину резерва на ремонт основных средств, при этом в смету занесена планируемая к затратам сумма в размере 700 тыс. руб. Лимит на признание величины резерва «стандартным» должен быть не более 850 тыс.

Создание данного резерва непосредственно связано с сезонным характером производства, т. е. когда производство напрямую зависит от сезонных (природно-климатических) условий, например, переработка сельскохозяйственной продукции или летний оздоровительный сезон в пионерском лагере.

При этом в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках организация, раскрывает возможные дополнительные убытки. В соответствии с п.

11 ПБУ 8/98 условное обязательство и условный убыток, порождаемые условным фактом, отражаются в синтетическом и аналитическом учете заключительными оборотами отчетного периода до утверждения годового бухгалтерского отчета в установленном порядке.

Отражение условного обязательства, влекущего условный убыток в бухгалтерском учете отражается проводкой: Д-т 99 К-т 76. Приказом Минфина России от 30.03.01 № 27н «О внесении изменений и дополнений в нормативные правовые акты по бухгалтерскому учету» резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности, являются операционными расходами.

Внимание

ОС-3.

При проведении ремонта основных средств оформляются следующие документы:

- приказ руководителя, который определяет в отношении каких объектов должны быть проведены работы;

- дефектная ведомость, в которой указан характер неисправностей и дефектов, требующих проведения ремонтных работ;

- сметная документация;

- договор подряда в случае, если привлекаются сторонние лица;

- акт о приеме-сдаче отремонтированных основных средств форма ОС-3.

Бухгалтерский учет Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ. Во втором случае ремонтные работы выполняется собственными силами.

Как рассчитать совокупную стоимость основных средств Отчисления в такой резерв рассчитываются исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых в учетной политике для целей налогообложения.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало года, в котором образуется резерв.

Причем за счет созданного резерва могут быть списаны расходы на ремонт лишь собственных основных средств.

При этом возникает вопрос: вправе ли вновь созданная организация создавать резерв на ремонт основных средств?По мнению ведомства, если организация вновь создана, то она не располагает необходимой информацией для определения норматива отчислений в резерв предстоящих расходов, так как отсутствуют данные о расходах на ремонт за последние три года. Таким образом, в первые годы деятельности организация должна учитывать затраты на ремонт основных средств в числе прочих расходов и признавать их в том отчетном (налоговом) периоде, в котором они были осуществлены, в фактическом размере (Письмо Минфина России от 17 января 2007 г. N 03-03-06/1/9).Однако с мнением Минфина можно не согласиться. Ведь Налоговый кодекс не содержит запрета на создание резерва такими организациями.

Проводки по 96 счету — резервы предстоящих расходов

Важно![]() Следует соблюдать единые подходы при образовании, использовании, документальном оформлении в учете и налогообложении указанных резервов: — при инвентаризации указанных резервов излишне зарезервированные суммы в конце года сторнируются; — разрешается оставлять переходящие остатки на следующий год по данным видам резервов, если в текущем периоде ремонтные работы были начаты, но не закончены; — резервы не могут создаваться сроком более чем на 5 лет. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

Следует соблюдать единые подходы при образовании, использовании, документальном оформлении в учете и налогообложении указанных резервов: — при инвентаризации указанных резервов излишне зарезервированные суммы в конце года сторнируются; — разрешается оставлять переходящие остатки на следующий год по данным видам резервов, если в текущем периоде ремонтные работы были начаты, но не закончены; — резервы не могут создаваться сроком более чем на 5 лет. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

Создание ремонтного фонда (резерва), резерва на ремонт основных средств отражается в бухгалтерском учете проводкой: Д-т 20,23,25 и т.д. К-т 96.

Самый точный способ — рассчитывать средний дневной заработок и количество оплачиваемых дней отпуска по каждому работнику, но он же и самый трудоемкий. Выбранный способ устанавливается в учетной политике организации. Для расчета суммы резерва можно воспользоваться менее трудозатратным способом:

- распределить сотрудников по группам — в соответствии со счетами отнесения затрат;

- для каждой группы посчитать общее количество отпусков сотрудников, приходящихся на период, включая дополнительные;

- для каждой группы вычислить средний дневной заработок;

- вычислить сумму резерва: средний дневной заработок умножить на количество дней отпусков.

Допустим, у нас получилась сумма резерва на отпуск за 1 квартал 100000 рублей. Операция по созданию резерва создается на последнее число квартала, предшествующего рассчитываемому.

Так же считают и судьи (Постановление ФАС Западно-Сибирского округа от 16 января 2008 г. N Ф04-233/2008(685-А45-26)). Порядок формирования резерва Организации, принявшие решение о создании резерва на ремонт основных средств на начало года, формируют смету на их ремонт.

Внимание![]() Она составляется исходя из периодичности ремонта, приходящегося на текущий налоговый период. В данную смету не включаются основные средства, по которым будет проведен особо сложный и дорогой капитальный ремонт.Расходы из сметы сравнивают с суммой фактических расходов на ремонт за предыдущие три года, деленной на три.

Она составляется исходя из периодичности ремонта, приходящегося на текущий налоговый период. В данную смету не включаются основные средства, по которым будет проведен особо сложный и дорогой капитальный ремонт.Расходы из сметы сравнивают с суммой фактических расходов на ремонт за предыдущие три года, деленной на три.

Меньшая из сумм будет являться основной для определения отчислений в указанный резерв.Если у организации есть основные средства, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта, разрешается учесть сумму дополнительных отчислений в резерв.

Инфо![]() Расчет отчислений в резерв В затраты на производство (расходы на продажу) включается сумма отчислений, рассчитанная исходя из годовой сметной стоимости ремонта. Например, годовая смета затрат на ремонт основных средств определена в сумме 600 000 руб., тогда ежемесячная сумма резервирования составит 50 000 руб.

Расчет отчислений в резерв В затраты на производство (расходы на продажу) включается сумма отчислений, рассчитанная исходя из годовой сметной стоимости ремонта. Например, годовая смета затрат на ремонт основных средств определена в сумме 600 000 руб., тогда ежемесячная сумма резервирования составит 50 000 руб.

(600 000 руб. : 12 мес.).Обратите внимание: если в налоговом учете вопрос включения в совокупную стоимость основных средств арендованного имущества является спорным, то в бухучете четко прописано, что резерв можно создать в том числе и на ремонт арендованных основных средств.Расходы на образование рассматриваемого резерва для целей бухгалтерского учета являются расходами по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 6 мая 1999 г. N 33н). Использование резерва В бухгалтерском учете образование резерва на 2010 г.

Резерв расходов на ремонт основных средств

Материал предоставлен редакцией бератора

«Современная налоговая энциклопедия»

http://www.berator.ru/berator/36/328/

Если вашей фирме предстоит дорогостоящий ремонт машин или оборудования, вы можете зарезервировать средства на эти цели. Иначе единовременное списание крупных расходов приведет к резкому увеличению затрат и может стать причиной убытка.

Создаем резерв…

Порядок создания резерва в бухгалтерском учете законодательством не установлен. Поэтому фирма вправе определить его самостоятельно и закрепить в бухгалтерской учетной политике. Налоговый кодекс предусматривает два вида таких резервов:

– на оплату обычного ремонта;

– на оплату особо сложных и дорогих видов капитального ремонта.

Эти резервы создают и списывают по-разному.

Резерв на оплату обычного ремонта

Чтобы создать резерв, нужно рассчитать «предельную сумму отчислений» в него. Предельная сумма отчислений – это плановая сумма расходов на ремонт основных средств в текущем году. Ее определяют исходя из периодичности ремонта, стоимости деталей, которые меняют в процессе ремонта, и его сметной стоимости.

Для расчета суммы отчислений в резерв нужно составить:

– график ремонта основных средств;

– смету расходов на ремонт основных средств.

Если компания платит налог на прибыль ежемесячно, то сумму отчислений в резерв рассчитывают так:

Общая сумма планируемых расходов на ремонт по смете : 12 =

= Ежемесячная сумма отчислений в резерв.

У такой фирмы сумма отчислений в резерв уменьшает налогооблагаемую прибыль в конце каждого месяца.

Если компания перечисляет налог на прибыль ежеквартально, то сумму отчислений в резерв рассчитывают так:

Общая сумма планируемых расходов на ремонт по смете : 4 =

= Ежеквартальная сумма отчислений в резерв.

У такой фирмы сумма отчислений в резерв уменьшает налогооблагаемую прибыль в конце каждого квартала.

Обратите внимание: максимальная сумма резерва, которую учитывают при налогообложении прибыли, не может быть больше средней суммы фактических расходов на ремонт за последние три года.

Среднюю сумму фактических расходов на ремонт рассчитывают так:

Фактические расходы на ремонт за три последние года : 3 =

= Средняя сумма расходов на ремонт.

Если планируемая сумма резерва больше средних расходов на ремонт, то сумма резерва будет равна средним расходам.

В бухгалтерском учете сумма резерва не ограничивается.

Чтобы упростить работу, создавайте резервы в том порядке, который предусмотрен налоговым законодательством. В этом случае вам не придется вести дополнительные регистры налогового учета.

Пример

В 2005 году ЗАО «Актив» решило создать резерв на ремонт основных средств. Планируемая сумма расходов на ремонт по смете – 120 000 руб. Фирма платит налог на прибыль ежемесячно.

Фактические расходы на ремонт основных средств за предыдущие три года составили:

– в 2002 году – 150 000 руб.;

– в 2003 году – 20 000 руб.;

– в 2004 году – 40 000 руб.

Максимальная сумма резерва на ремонт основных средств составит:

(150 000 руб. + 20 000 руб. + 40 000 руб.) : 3 = 70 000 руб.

Планируемая сумма расходов на ремонт (120 000 руб.) превышает его максимальный размер. Поэтому «Актив» может создать резерв только в сумме 70 000 руб.

Ежемесячная сумма отчислений в резерв составит:

70 000 руб. : 12 мес. = 5833 руб.

Резерв на оплату особо сложных и дорогих видов капитального ремонта

Этот резерв создают в том же порядке, что и резерв на оплату обычного ремонта основных средств. При этом сумма такого резерва не ограничена. Резерв создают на основании графика ремонта и сметы расходов по нему. Сумма резерва равна плановым расходам, которые по графику приходятся на каждый налоговый период (год).

Если фирма платит налог на прибыль ежемесячно, то сумму отчислений в этот резерв рассчитывают так:

(Общая сумма планируемых расходов на ремонт по смете) : 12 =

Количество лет ремонта

= Ежемесячная сумма отчислений в резерв.

У такой компании сумма отчислений в резерв уменьшает налогооблагаемую прибыль в конце каждого месяца.

Если фирма платит налог на прибыль ежеквартально, то сумму отчислений в резерв рассчитывают так:

(Общая сумма планируемых расходов на ремонт по смете) : 4 =

Количество лет ремонта

= Ежеквартальная сумма отчислений в резерв.

У такой компании сумма отчислений в резерв уменьшает налогооблагаемую прибыль в конце каждого квартала.

Чтобы максимально сблизить бухгалтерский и налоговый учет, создавайте резерв в двух учетах по одинаковым правилам.

Резерв на оплату особо сложных и дорогих видов капитального ремонта основных средств создавать нельзя, если:

– ремонт проводится меньше одного года;

– в предыдущие годы фирма уже проводила аналогичный ремонт.

Пример

В 2005 году ЗАО «Актив» решило создать резерв на ремонт основных средств. Планируемая сумма расходов на ремонт составила 1 200 000 руб., в том числе:

– на обычный ремонт – 240 000 руб.;

– на особо сложный ремонт – 960 000 руб.

Согласно графику, обычный ремонт основных средств проводится в течение 2005 года, особо сложный – в течение 2005–2008 годов (то есть четыре года). Фирма платит налог на прибыль ежемесячно. Фактические расходы компаннии на ремонт основных средств за предыдущие три года составили:

– в 2002 году – 190 000 руб.;

– в 2003 году – 130 000 руб.;

– в 2004 году – 220 000 руб.

Максимальная сумма резерва на обычный ремонт основных средств составит:

(190 000 руб. + 130 000 руб. + 220 000 руб.) : 3 = 180 000 руб.

Планируемая сумма расходов на ремонт (240 000 руб.) превышает его максимальный размер. Поэтому «Актив» может создать резерв только в сумме 180 000 руб.

Ежемесячная сумма отчислений в этот резерв составит:

180 000 руб. : 12 мес. = 15 000 руб.

Ежемесячная сумма отчислений в резерв на оплату особо сложного ремонта составит:

960 000 руб. : 4 года : 12 мес. = 20 000 руб.

Общая сумма ежемесячных отчислений в резерв на оплату ремонта основных средств, которая уменьшает облагаемую прибыль «Актива», составит:

15 000 руб. + 20 000 руб. = 35 000 руб.

Общая сумма резерва, который может быть создан в 2005 году, составит:

35 000 руб. Х 12 мес. = 420 000 руб.

Списываем резерв…

Все затраты по ремонту основных средств списывают за счет созданного резерва. Если же затраты превысили резерв, то сумму превышения включают в состав расходов, которые уменьшают облагаемую прибыль. При этом по правилам налогового учета уменьшить прибыль вы сможете только в конце года (п. 2 ст. 324 НК РФ). Поэтому если планируемые расходы на ремонт больше, чем максимальная сумма резерва, то создавать его не стоит.

По правилам бухгалтерского учета сумму превышения затрат по ремонту над резервом включают в расходы в том периоде, когда такие затраты возникли.

Пример

В отчетном году ООО «Пассив» создает резерв на ремонт основных средств. Максимальная сумма резерва, который может создать «Пассив», – 40 000 руб.

Фирма платит налог на прибыль ежеквартально. В конце каждого квартала в резерв отчисляется по 10 000 руб. (40 000 руб. : 4).

Фактические расходы по ремонту основных средств составили:

| Период | Фактические расходы на ремонт | Сумма резерва | ||

| Расходы за квартал, руб. | Расходы нарастающим итогом, руб. | Сумма резерва, руб. | Сумма резерва нарастающим итогом, руб. | |

| 1- ый квартал | 15 000 | 15 000 | 10 000 | 10 000 |

| 2- ой квартал | 3000 | 18 000 | 10 000 | 20 000 |

| 3- ий квартал | 19 000 | 37 000 | 10 000 | 30 000 |

| 4- ый квартал | 12 000 | 49 000 | 10 000 | 40 000 |

По итогам I квартала расходы «Пассива» превысили сумму резерва на 5000 руб. (15 000 – 10 000). Эта сумма не уменьшает прибыль фирмы.

За шесть месяцев сумма расходов на ремонт меньше резерва на 2000 руб. (20 000 – 18 000). Однако при налогообложении учитывают всю сумму резерва (то есть 20 000 руб.).

По итогам девяти месяцев расходы на ремонт превысили сумму резерва на 7000 руб. (37

000 – 30 000). Эта сумма не уменьшает прибыль фирмы.

По итогам года сумма расходов на ремонт превышает резерв на 9000 руб. (49 000 – 40 000). Эта сумма уменьшает облагаемую прибыль «Пассива» в конце года.

Если фактические затраты на ремонт оказались меньше, чем резерв, то остаток неиспользованного резерва увеличивает прибыль в конце отчетного года. Это правило действует как в бухгалтерском, так и в налоговом учете.

Пример

В отчетном году ООО «Пассив» создало резерв на ремонт основных средств в сумме 120 000 руб. Фактические расходы по ремонту составили 100 000 руб.

Сумма превышения резерва над расходами по ремонту в размере 20 000 руб. (120 000 – 100 000) увеличивает налогооблагаемую прибыль «Пассива» за год.

Из этого правила есть исключение. Сумма неиспользованного резерва может быть перенесена на следующий год, если:

– резерв создан для оплаты особо сложных и дорогих видов капитального ремонта, который продолжается более одного года;

– перенос резерва на следующие налоговые периоды предусмотрен учетной политикой (п. 2 ст. 324 НК РФ).

Пример

В 2005 году ЗАО «Актив» решило создать резерв на капитальный ремонт основных средств. Ремонт будет проводиться в течение 2005–2007 годов. Учетной политикой фирмы предусмотрено, что сумма резерва может быть перенесена на следующие налоговые периоды.

Максимальная сумма резерва, который может создать «Актив» в 2005 году, составляет 300 000 руб.

В течение 2005 года на капитальный ремонт основных средств было потрачено 230 000 руб.

Неизрасходованная сумма резерва в размере 70 000 руб. (300 000 – 230 000) может быть перенесена на 2006 год.

Если фирма создает резерв на оплату обычного ремонта и резерв на оплату особо сложного и дорогостоящего ремонта, то неиспользованные суммы первого резерва увеличивают облагаемую прибыль, а второго – могут быть перенесены на следующие налоговые периоды.

Пример

В 2005 году ЗАО «Актив» решило создать резервы на обычный и особо сложный ремонт основных средств.

Максимальная сумма резерва на обычный ремонт составила 180 000 руб., а на особо сложный – 240 000 руб.

Фактическая сумма расходов на ремонт в 2005 году составила 330 000 руб., в том числе:

– на обычный ремонт – 140 000 руб.;

– на особо сложный ремонт – 190 000 руб.

31 декабря 2005 года сумма неиспользованного резерва на оплату обычного ремонта в размере 40 000 руб. (180 000 – 140 000) включается в состав внереализационных доходов и увеличивает облагаемую прибыль «Актива».

Сумма неиспользованного резерва на оплату особо сложного ремонта в размере 50 000 руб. (240 000 – 190 000) переносится на 2006 год.

Источник: https://www.audit-it.ru/articles/account/assets/a26/42577.html

Цель и особенности создания резерва на ремонт ОС

Создание резерва, согласно письму Минфина РФ от 19.07.2006 №03-03-04/1/588, это право организации, а не её обязанность. Согласно информации, содержащейся в пункте 2 статьи 324 Налогового кодекса РФ, существует два возможных варианта расчета данного резерва:

- «Стандартный» – резерв для обычного ремонта;

- «Дорогостоящий» – резерв для комплексных и дорогих ремонтов.

Важный момент: для того, чтобы характеризовать ремонт в качестве дорогостоящего, необходимо в учётной политике организации уточнить норму (предел) «стандартного» ремонта; превышение данного предела будет квалифицировать ремонт как «дорогой».

Руководство компании, основываясь на информации из технической документации по использованию ОС, должно в самом начале налогового периода решить, как производить ремонт рассматриваемого ОС – в форме капитального или текущего ремонта; также руководители вправе решить использовать ОС без ремонта, до полного износа.

Самым первым этапом в организации корректного формирования резерва должно быть получение организацией исчерпывающей и достоверной информации относительно следующих моментов:

- стоимости (первоначальной) имущества, в отношении которого будут проводиться ремонтные работы, на начало года;

- стоимости ремонтных работ за 3 года, предшествующих расчётному периоду;

- плановой (сметной) стоимости ремонта на планируемый год;

- стоимости дорогостоящего ремонта ОС;

- плана проведения ремонтных работ по каждому ОС.

Этапы формирования резерва на ремонт ОС

Согласно вышеупомянутому пункту 2 статьи 234 НК РФ, существуют два показателя, которые способствуют созданию резерва на ремонт ОС – норматив отчислений (Nотчислений) и совокупная стоимость ОС (∑SОС). Итак, совокупная стоимость ОС – это суммарная стоимость всех ОС, используемых в производстве (на начало года), используемых в период создания резерва.

Важный момент: из расчёта совокупной стоимости необходимо исключить сумму ОС, используемых на основании договора аренды или на безвозмездной основе. Также важно помнить, что совокупная стоимость складывается только и первоначальных стоимостей ОС (не остаточных).

Последовательность этапов, позволяющих сформировать резерв на ремонт ОС представлена ниже:

- Определение нормы стоимости «стандартного» ремонта в учётной политике;

- Определение средней стоимости ремонта ОС за предыдущие 3 года;

- Определение предельной суммы резерва;

- Определение совокупной стоимости ОС;

- Определение норматива отчислений;

- Определение ежемесячной или ежеквартальной суммы отчислений в резерв.

В следующем пункте будут рассмотрены формулы расчёта показателей, необходимых для расчёта резерва с соответствующим примером.

|

«Стандартный» вариант расчёта величины резерва

Расчёт средней стоимости ремонта ОС и определение предельной стоимости ремонта

В данном пункте рассмотрим формулы расчёта показателей, которые соответствуют этапам формирования резерва на ремонт ОС. Ежемесячные (или ежеквартальные) отчисления, накапливаемые в течение года, формируют резерв и в последний день отчётного года признаются в качестве расходов. Для расчёта резерва на ремонт определим, прежде всего, среднюю стоимость ремонта за предыдущие 3 года.

Формула имеет вид:

S сред = S 3 года / 3,

где:

S сред – средняя стоимость ремонта ОС,

S 3 года – стоимость ремонта ОС за предыдущие 3 года.

Для понимания того, что имеется ввиду, когда говорят о стоимости ремонта, важно уточнить, что к нему относится:

- затраты на покупку расходных материалов и запасных частей, необходимых при проведении ремонта,

- стоимость труда ремонтного персонала (своего или сторонних организаций),

- другие затраты на ремонт.

Зная среднюю стоимость ремонта, переходим к определению предельной стоимости ремонта:

То есть предельной величиной стоимости ремонта является та величина, которая меньше.

Расчёт норматива отчислений в резерв и расчёт величины резерва

Далее определим норматив отчислений в резерв:

∑SОС – рассчитывается как сумма стоимостей ОС – восстановительной (для ОС введённых в использование до 01.01.2002) и первоначальной (для ОС, используемых после 31.12.2001).

Важный момент: рассчитанный норматив отчислений должен быть зафиксирован в учётной политике организации (для налогообложения).

Далее рассчитываем ежемесячный – Rмес. (ежеквартальный Rкв.) размер отчислений в резерв:

Важный момент: каждая организация, делающая отчисления в резерв, каждый квартал может уменьшать налогооблагаемую базу на сумму таких отчислений. Суммы отчислений признаются в качестве прочих расходов., а фактические расходы на ремонт списываются за счёт резерва.

Расходы на ремонт ОС важно подтверждать соответствующими документами, к которым относятся:

- договор на выполнение ремонта.

- акт сдачи-приёмки выполненных работ. Читайте также статью: → «Форма ОС-1. Заполнение акта приема-передачи основных средств».

- исходящие платёжные получения.

Пример расчёта резерва на ремонт ОС

Пример 1. В начале 2017 года компания ООО «Фьюжен Кампани» рассчитывает величину резерва на ремонт основных средств, при этом в смету занесена планируемая к затратам сумма в размере 700 тыс. руб. Лимит на признание величины резерва «стандартным» должен быть не более 850 тыс. руб., о чём указано в учётной политике ООО «Фьюжен Кампани».

Расходы, которые фактически были произведены организацией за предшествующие три года на ремонт ОС, равны 2 млн. руб.:

- 2016 год – 750 тыс. руб.,

- 2015 год – 550 тыс. руб.,

- 2014 год – 700 тыс. руб.

Ориентируясь на алгоритм, предложенный в пункте 2, рассчитаем величину средней стоимости ремонта ОС:

- S сред = 2000000/3 = 666 667

Сумма, занесённая в смету планируемых расходов превышает среднюю стоимость ремонта (, поэтому предельная сумма резерва будет равна 666 667 руб. На 01.01.2017 на балансе организации числится ОС в общей (совокупной сумме) 9 млн. руб. Поэтому норматив отчислений в резерв должен составить 7,41% (666 667 руб. / 9 000 000 руб. * 100%). Данная величина также указывается в учётной политике организации.

Теперь рассчитаем величину ежемесячных и ежеквартальных отчислений:

- Если организация производит отчисления в резерв каждый месяц:

Rмес = = 55 575 руб.;

- Если организация производит отчисления в резерв каждый месяц:

Rкв = = 166 725 руб.

Резерв для новой организации и инвентаризация резерва

Важный момент в определении резерва – определение средней стоимости ремонта за предыдущие 3 года, однако, как быть организации, которая только начинает работать? Согласно положениям статьи 324 НК РФ, можно утверждать, что такие организации не могут создавать резерв. Однако и без знания данной статьи, опираясь только на логику, этот момент очевиден, так как стоимость ремонта за предыдущие три года будет равна нулю, и, следовательно, отчисления в резерв также будут нулевыми.

Недавно созданные организации должны соблюдать правила, изложенные в пункте 1 статьи 260 НК РФ, а именно – учитывать фактически понесённые расходы на ремонт основных средств в составе прочих расходов.

Важный момент: вновь созданные организации не могут делать отчисления в резерв на ремонт ОС, а расходы, связанные с ремонтом должны учитывать в составе прочих расходов.

Что касается инвентаризации, которая должна происходить в конце налогового периода, важно отметить, что в самом начале этого процесса необходимо сравнить фактические расходы на ремонт с суммой накопленных отчислений в резерв. По результатам этого сравнения, положительная разница (если фактические расходы превысили отчисления) списывается на прочие расходы, а отрицательная разница (отчисления превышают расходы), или остаток неиспользованного резерва, учитывается в качестве внереализационного дохода организации.

«Дорогостоящий» вариант расчёта величины резерва

Как происходит формирование резерва не ремонт

Главное отличие дорогих капитальных ремонтов от обычных в том, что организация имеет право накапливать необходимые для этого суммы более одного налогового периода. График ремонта, как и в предыдущем варианте расчёта, ориентирован на техническую документацию и знания квалифицированных специалистов-инженеров фирмы.

Так как основные средства, требующие дорогостоящего капитального ремонта, учитываются отдельно от остальных ремонтируемых ОС, то, согласно пункту 2 статьи 324 НК РФ, накопленная сумма по «дорогому» резерву увеличивает предельную сумму стоимости обычного ремонта. Как уже упоминалось выше, лимит, превышение которого приведёт к квалификации ремонта как дорогого, следует зафиксировать в учётной политике в начале налогового периода.

Расчёт суммы отчислений в резерв происходит по формуле:

Пример 2. Исходные данные примера 1. Дополнительным условием будет являться факт использования компанией ООО «Фьюжен Кампани» основного средства, которое должно ремонтироваться каждые шесть лет, согласно технической документации. Согласно плану, общая сумма расходов на ремонт данного ОС будет равна 2,4 млн. руб. То есть, организация должна накопить данную сумму в течение шести лет, отчисляя в резерв по 400 тыс. руб. в год. (2 400 000 руб. / 6 лет).

То есть компания ООО «Фьюжен Кампани» может увеличить сумму отчислений в резерв на 400 тыс. руб. Рассчитаем максимально возможный норматив отчислений, характерный для данного примера:

- N отчисл =(666 667 руб.+400 000 руб.)/9 000 000 руб.×100% = 11,85%.

Итак, представим, что фактически понесённые расходы на «стандартный» ремонт в 2017 году составили 600 тыс. руб. При этом общая сумма отчислений в резерв с учётом дорогостоящего ремонта равна:

- Rобщ. = =1 066 500 руб.

Сумма отчислений без учёта дорогостоящего ремонта равна (Rch):

- Rch. = = 666 900 руб.

То есть размер неиспользованного резерва, составляющий 66 900 руб. (666 900 руб. – 600 000 руб.), будет учитываться во внереализационных доходах 31.12.2017. Что касается накопленных отчислений на «дорогой ремонт», они должны будут учитываться в составе общего резерва, накопленного за 2018 год. Важный момент: накопленный резерв на дорогой ремонт, но не использованный в текущем налоговом периоде, не должен быть включён во внереализационные доходы.

Бухгалтерский и налоговый учёт резерва на ремонт ОС

Прежде чем начать обсуждение бухгалтерского учёта резерва на ремонт ОС, важно уточнить, какие документы могут потребоваться для подтверждения правомерности расходов и наличия факта расходов в целом:

- дефектные ведомости (разрабатываются организацией самостоятельно и утверждаются в учётной политике),

- акты приёма-передачи ОС (форма ОС-1), важны для определения первоначальной стоимости ОС,

- техническая документация, важно для формирования графика ремонтных работ,

- план-смета на ремонт в начале отчётного периода (составляются инженерами-механиками),

- бухгалтерская справка с расчётами ежемесячных (ежеквартальных) отчислений.

Что касается налогового учёта резерва на ремонт, следует сказать, что учёт расходов на ремонт очень сильно влияет на размер налогооблагаемой прибыли (особенно это касается организаций, имеющих большое количество ОС, которые требуют сложных и дорогостоящих ремонтов). Создание резерва, с точки зрения налогообложения, позволяет планомерно включать расходы на ремонт ОС.

Таблица «Бухгалтерский и налоговый учёт резерва на ремонт ОС»:

| Процесс | Бухгалтерский учёт | Налоговый учёт | Пример

для БУ и НУ |

||

| Корреспонденция | |||||

| Дебет | Кредит | ||||

| СОЗДАНИЕ РЕЗЕРВА | Организация создаёт резерв на ремонт ОС | 20 (23,25,26,44…) | 96 | Порядок создания резерва оговорён в ст.324 НК РФ, ОС, работающие до 01.01.2002 учитываются по восстановительной стоимости (п. 1 ст. 257 НК РФ).

Для налогообложения переоценка ОС не должна превышать 30% от восстановительной стоимости) |

Ценность станка на 01.01.2001

составляет 27 000 руб., 01.01.2002г. фирма произвела его переоценку, – стоимость выросла на 10 000 руб. Новая стоимость станка в БУ: 27 000 + 10 000 = 37 000, в НУ: 27 000*0,3+27 000=35 100 |

| ИСПОЛЬЗОВАНИЕ РЕЗЕРВА | Организация списала расходы на ремонт, которые были проведены фирмой самостоятельно | 96 | 10 (70, 69…) | Варианты использования резерва:

1) Фактические затраты больше резерва: сумма расхождения снижает налогооблагаемую прибыль и учитывается в прочих расходах. 2) Если резерв использован не полностью: то остаток облагается налогом и учитывается во внереализационных доходах (п. 7 ст. 250НК РФ) |

В конце года бухгалтер фирмы должен в обязательном порядке составить налоговые регистр по фактическим затратам на ремонт и регистр по резерву на ремонт.

В первом случае важны такие данные как: – наименование объекта ОС, – инвентарный номер, – договор, на основании которого выполняется ремонт (например, договор подряда), – сумма затрат. Во втором случае: – величина накопленного резерва, – размер затрат, – неиспользованный резерв. |

| Организация списала расходы на ремонт, которые были проведены на основании договора подряда | 96 | 60 | |||

| Отнесение неиспользованной величины резерва на внереализационные доходы | 96 | 91.1 | |||

Создание резерва на ремонт согласно правилам МСФО

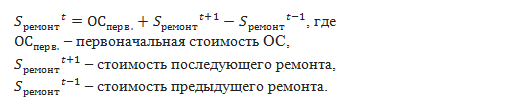

На замену ПБУ 6/01 «Учёт основных средств» приходит стандарт МСФО №16 «Основные средства», который гласит, что в случае, когда составные части ОС подлежат частой замене, то первоначальная стоимость запчастей подлежит прекращению признания в соответствии с положением о списании первоначальной стоимости (п.1). Та же ситуация относится к частым крупным (капитальным) техническим осмотрам ОС. Читайте также статью: → «Учет основных средств» (ПБУ 6/01)».

Любая оставшаяся в первоначальной стоимости сумма затрат на проведение предыдущего технического осмотра (в отличие от запчастей) подлежит прекращению признания. При этом не важно, отражались или нет затраты, связанные с предыдущим техническим осмотром, в первоначальной стоимости данного объекта. Стандарт указывает, что стоимость предыдущего техосмотра при ее отсутствии необходимо определить расчетным путем. В качестве суммы затрат на технический осмотр, включенной в состав балансовой стоимости объекта на момент приобретения и строительства, может служить сумма предварительной оценки затрат на предстоящий аналогичный осмотр.

Формула расчёта первоначальной стоимости ОС после дорогостоящего ремонта приведена ниже:

Ответы на распространённые вопросы

Вопрос №1. Что имеется ввиду под капитальным ремонтом?

Капитальный ремонт – это дорогостоящий ремонт, который проводится раз в несколько лет, и включает в себя помимо замены изношенных запчастей регулирование и тестирование, глубокий технический осмотр основного средства.

Вопрос №2. Что имеется ввиду под текущим, или стандартным ремонтом?

Текущий ремонт – это ремонт, производимый раз в год, раз в квартал или раз в месяц в целях профилактики износа.

Вопрос №3. К каким расходам относится резерв на ремонт ОС?

Это прочие расходы организации. Читайте также статью: → «Ремонт основных средств в 2018. Учет затрат. Проводки».

Вопрос №4. Может ли сумма планируемых затрат быть предельной величиной стоимости ремонта?

Может, если она равна или ниже величины средней стоимости ремонта за предыдущие три года.

Вопрос №5. Чем капитальный ремонт отличается от реконструкции и модернизации?

Капитальный ремонт служит для продления срока службы ОС при сохранении его заводских характеристик и внешнего вида, а модернизация/дооборудование стремится к изменению рабочих свойств ОС, к его улучшению (модернизация кассовых аппаратов путём установки фискального накопителя).

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Источник: http://online-buhuchet.ru/rezerv-na-remont-osnovnyx-sredstv/