Содержание

- Может ли предприниматель совмещать УСН 6% и УСН 15%?

- Можно ли совмещать УСН 6% и УСН 15%?

- Особенности совмещения режимов ЕНВД и УСН одновременно

- Условия совмещения режимов ЕНВД и УСН

- Совмещение ЕНВД и УСН для фирм

- Совмещение УСН и ЕНВД для ИП

- Итоги

- Как и зачем ИП совмещать ЕНВД и УСН?

- Когда ИП может применять одновременно УСН и ЕНВД?

- Расчет размера государственных сборов при совмещении режимов

- Как оформить объединение режимов?

- Может ли ИП совмещать УСН и ЕНВД

- Из теории налогообложения

- Что нужно для совмещения режимов

- Особенности отчётности при совмещении УСН и ЕНВД

- Совмещение УСН и патента

- ИП на ЕНВД и на УСН — возможно ли совмещение двух систем

- Может ли ИП сочетать ЕНВД и УСН

- Как добавить ЕНВД к упрощенной системе

- В чем плюсы одновременного применения режимов

- Как разделить взносы на страхование

- Есть ли ограничения к ИП

- Особенности отчетности при совмещении

- Совмещение ЕНВД и УСН для ИП

- ЕНВД и УСН: совмещение

- Совмещение ЕНВД и УСН для ИП-безработников

- Совмещение УСН и ЕНВД для И

- Правовая теория

- Совмещение УСН и ЕНВД

- Зачем совмещать режимы

- Как начать работать по совмещению

- Особенности ведения документации

- Как добавить УСН (6%) к ЕНВД?

Может ли предприниматель совмещать УСН 6% и УСН 15%?

Фото: рассылка «Мегаплана»

Вопрос: Как вы знаете, есть две разновидности упрощенной системы налогообложения (УСН). Одна из них подразумевает 6% с выручки, а вторая из них подразумевает 15% с прибыли, а если прибыли нет, то 1% с выручки как минимальный налог. Может ли один и тот же индивидуальный предприниматель (организация) совмещать УСН 6% и УСН 15%? При этом по разным видам деятельности применять разные объекты налогообложения по УСН.

Ответ: Действительно, когда вы открываете новый вид деятельности, то вы понимаете, что данный выбранный налоговый режим не совсем удобен и выгоднее было бы по новому виду деятельности выбрать другой объект налогообложения.

Можно ли совмещать объекты налогообложения в таком случае? Ответ: нет. Нужно применять выбранную схему налогообложения УСН в течение всего года. Одновременно применять УСН 6% и УСН 15% невозможно в рамках одного и того же ИП или ООО.

Вы можете сменить схему УСН только с 1 января следующего года.

Как можно законным образом обойти это ограничение?

• Вариант 1. Закрыть организацию или ИП и открыть заново с другой схемой налогообложения УСН. Однако в этом случае вы всё равно будете иметь возможность работать только на одном виде УСН. Преимущество лишь в том, что вы можете поменять вид УСН в середине года, не дожидаясь 1 января следующего года. Но вы получаете кучу проблем с открытием и закрытием организации.

• Вариант 2. Открыть вторую фирму или ИП и вести в рамках неё деятельность по другой схеме УСН. Многие предприниматели действительно так делают. К примеру имеют ИП, оформленное на себя и одну фирму (ООО).

Оба варианта являются легальными. Но в обоих случаях у вас увеличивается количество бумажной возни и беготни.

Можно ли совмещать УСН 6% и УСН 15%?

Название видео: Можно ли совмещать УСН 6% и УСН 15%?

Категория: Бухгалтерский и налоговый учет РФ

Дата добавления: 03 October 2013 — 14:18

Добавил: butovay

Краткое описание: Можно ли совмещать УСН 6% и УСН 15%?

Если по одному виду деятельности выгоднее применять УСН 6%, а по другому — УСН 15%, может ли индивидуальный предприниматель (организация) совмещать УСН 6% и УСН 15%? Как по разным направлениям деятельности применять разные объекты налогообложения по УСН?

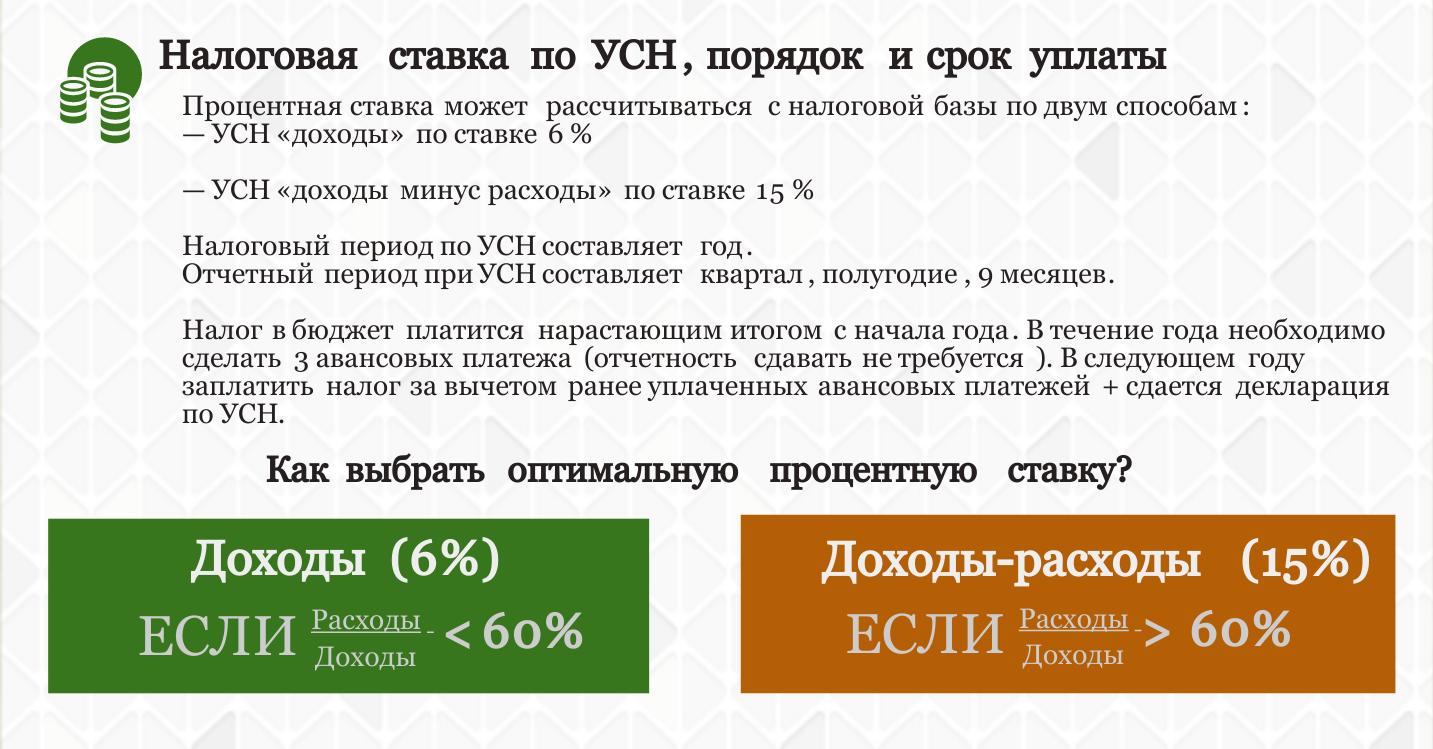

На упрощённой системе налогообложения возможны два варианта уплаты налога: 6% с доходов и или 15% с разницы доходов и расходов. При переходе на УСН в заявлении ИП или ООО указывает выбираемый объект: «доходы» или «доходы минус расходы».

Одновременно применять разные объекты налогообложения по УСН нельзя. Работать можно только на одном из режимов. При этом выбранный объект налогообложения применяется в течение всего календарного года. Даже если вы начинаете новый вид деятельности, в отношении него будет применяться тот объект по УСН, который вы применяете на текущий момент.

Изменить объект налогообложения разрешается только с 1 января очередного календарного года, для этого в инспекцию до конца года (до 31 декабря) подается уведомление об изменении объекта. И в этом случае в отношении всей деятельности по УСН применяется новый выбранный объект (УСН 6% или УСН 15%).

Особенности совмещения режимов ЕНВД и УСН одновременно

Условия совмещения режимов ЕНВД и УСН

Совмещение ЕНВД и УСН для фирм

Совмещение УСН и ЕНВД для ИП

Итоги

Условия совмещения режимов ЕНВД и УСН

Фирмы и ИП могут при желании одновременно применять ЕНВД и УСН. Однако только при соблюдении следующих условий:

- общая численность сотрудников фирмы или ИП не должна превышать 100 человек (подп. 15 п. 3 и п. 4 ст. 346.12 НК РФ);

- остаточная стоимость всех основных средств, используемых налогоплательщиком, должна быть не более 150 млн руб. (подп. 16 п. 3 и п. 4 ст. 346.12 НК РФ);

- пределы доходов, установленные для применения УСН, определяются только в отношении тех из них, которые получены в рамках УСН (п. 4 ст. 346.12 и п. 7 ст. 346.26 НК РФ);

- налогоплательщики обязаны вести раздельный учет операций, относящихся к применяемым ими системам налогообложения (п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ).

О том, возможно ли совмещение УСН с ОСНО, читайте в статье «Какие особенности совмещения ОСНО и УСН?».

ВНИМАНИЕ! С 2021 года режим ЕНВД отменяется на территории РФ. Но многие регионы отказались от спецрежима уже сейчас. Подробности читайте в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года».

Совмещение ЕНВД и УСН для фирм

Для фирм, совмещающих УСН и ЕНВД, особое значение приобретает организация бухучета, ведение которого при обеих системах налогообложения стало обязательным с 2013 года.

В связи с тем, что при совмещении разных режимов необходим раздельный учет доходов, имущества и расходов, становится проблемным ведение упрощенного бухгалтерского учета.

О принципах упрощенного учета читайте .

Упрощенный бухучет предполагает сокращение количества бухгалтерских счетов путем их объединения. При раздельном учете объединение становится невозможным, так как такой учет требует не укрупнения показателей, а, наоборот, их дополнительной детализации:

- разбивки доходов по аналитике;

- разделения в учете прямых расходов, относящихся к соответствующим доходам, либо на субсчетах одного счета, либо по аналитике на одном счете учета затрат;

- обособленного учета расходов, которые нельзя отнести к прямым и которые следует в зависимости от принятой учетной политики либо прямо отнести на финансовый результат, либо распределить между разными видами деятельности;

- четкого распределения персонала по видам деятельности;

- четкого разделения имущества по видам деятельности;

- разработки алгоритма распределения расходов.

Все подробности этой детализации следует отразить в приказе об учетной политике. В случае совмещения режимов он существенно увеличится в объеме как в части раздела бухучета, так и в отношении налогового учета. Детализация налогового учета будет особенно значимой, если фирма наряду с УСН намерена осуществлять несколько видов деятельности на ЕНВД.

Ведение налогового учета усложнится за счет необходимости:

- ведения раздельного учета доходов, в том числе доходов по видам ЕНВД, и относящихся к ним прямых расходов;

- организации обособленного учета тех расходов, которые придется распределять, и разработки алгоритма этого распределения;

- четкого разделения персонала по режимам, особенно в отношении видов деятельности на ЕНВД, для которых численность персонала является показателем базовой доходности;

- четкого распределения имущества по режимам, особенно того, которое является базовым показателем для определения доходности при ЕНВД;

- разработки алгоритма распределения численности административно-управленческого персонала, который не может считаться занятым непосредственно на каком-то из режимов, но должен быть учтен при определении доходности при ЕНВД.

Расходы для целей налогообложения при совмещении УСН и ЕНВД необходимо распределять пропорционально доле доходов, полученных в рамках соответствующего режима, в общем объеме поступивших по всем совмещаемым режимам доходов за один и тот же период (п. 8 ст. 346.18 НК РФ).

Период распределения согласно рекомендациям Минфина России (письмо от 23.05.2012 № 03-11-06/3/35) должен быть равен месяцу.

Вопрос о распределении расходов важен даже в том случае, если в определении налогооблагаемой базы по УСН или ЕНВД расходы не участвуют. Это связано с тем, что к расходам относятся и те платежи, на которые в случае их оплаты можно уменьшить непосредственно сам начисленный налог (до 50%). На ЕНВД и УСН 6% получаются существенно разные суммы налога, соответственно, будут различаться и суммы, на которые их можно уменьшить.

Подробнее о распределении расходов читайте в материале «Распределение расходов при совмещении ЕНВД и УСН».

Совмещение УСН и ЕНВД для ИП

Для ИП совмещение ЕНВД и УСН несколько проще уже потому, что они не обязаны вести бухучет. Но налоговый учет ими также ведется раздельно, а имущество и сотрудников, если они есть, необходимо четко разделить между режимами.

При совмещении УСН и ЕНВД индивидуальные предприниматели обычно выбирают систему УСН с базой для налогообложения «доходы», которая во многих аспектах схожа с ЕНВД. И хотя расходы при применении УСН 6% и ЕНВД все равно приходится разделять, с точки зрения организации налогового учета такое совмещение режимов менее трудоемко, чем сочетание УСН 15% и ЕНВД. К тому же при совмещении ЕНВД и УСН 15% за счет распределения однозначно снижается сумма вычета, который будет уменьшать сумму налога, начисленного по ЕНВД.

ИП, работающие в одиночестве (не нанимающие работников), при совмещении ЕНВД и УСН 6% вправе в полном размере (но не более 100% от суммы налога) применить к одному из начисленных налогов вычет по фактически уплаченным страховым взносам (подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ). При этом законодательство не содержит запрета на распределение вычета между режимами, одновременно применяемыми ИП, работающими на себя. При распределении вычета логично ориентироваться на долю фактически полученного дохода по каждому режиму в их общем объеме за один и тот же период (месяц или квартал). Это подтверждает и Минфин.

ИП, нанимающие работников, вычет по уплаченным страховым взносам в полном объеме к налогу применить не могут (подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ). При совмещении ЕНВД и УСН 6% оба налога можно будет уменьшить до половины за счет сумм взносов, фактически оплаченных за всех работающих (в том числе самого предпринимателя), с учетом распределения работников по применяемым режимам. Если напрямую работников по совмещаемым режимам разделить не удается, то расходы (в том числе суммы начисленных взносов) необходимо распределять пропорционально доле доходов (письмо Минфина России от 05.09.2014 № 03-11-11/44790).

Однако если наемные работники задействуются только в деятельности, облагаемой УСН, то, по мнению Минфина России, ИП вправе применить вычет в полном объеме к налогу, начисляемому по ЕНВД (письмо от 02.08.2013 № 03-11-11/31222).

При УСН 6% для ИП, нанимающего работников, полный вычет также возможен, но в обратной ситуации: когда работники задействуются только в деятельности, переведенной на ЕНВД (письмо Минфина России от 20.02.2015 № 03-11-11/8167).

Если ИП нанимал работников, а потом начал работать один, использовать право на вычет в объеме 100% он может только по тем кварталам, которые им полностью отработаны в одиночестве (письмо Минфина России от 07.10.2013 № 03-11-11/41509).

О том, какие страховые взносы и в каком объеме должен платить ИП, читайте в статье «Какие страховые взносы платит ИП в 2019-2020 годах?».

Итоги

Одновременное применение УСН и ЕНВД возможно при условии соответствия критериям, ограничивающим применение этих спецрежимов. Для юрлиц совмещение режимов требует дополнительной детализации данных бухгалтерского и налогового учетов, а для ИП – организации распределения данных налогового учета.

Как и зачем ИП совмещать ЕНВД и УСН?

Предприниматель, выбравший совмещение ЕНВД и УСН, должен быть готов к увеличению бумажной работы, поскольку перед налоговыми органами отчетность для каждого режима ведется отдельно. Полностью избавит от бумажной волокиты аутсорсинг бухгалтерии .

На УСН могут перейти любые ИП, которые не заняты страховой, банковской, ломбардной и иной деятельностью (полный перечень исключений содержится в ч.3 ст.346.12 НК). Причем бизнесмен может выбрать процентную ставку: 15% – если будет учитываться прибыль с вычетом расходов и 6%, если денежные отчисления будут передаваться только с доходов. Режим ЕНВД разрешен лишь для 14 видов деятельности, включая ветеринарные и автосервисные услуги, распространение наружной рекламы и др. (список представлен в ч. 2 ст. 346.26 НК). Не запутаться в сроках сдачи отчетности в 2018 году вам поможет календарь бухгалтера.

Читайте также: Особенности совмещения УСН и ЕНВД для ООО

Обе системы заменяют собой следующие государственные сборы:

|

Вид заменяемого налога |

Исключения |

|

НДС |

Замена не действует в случае, если предприниматель импортирует товары, работает доверительным управляющим либо является членом товарищества |

|

НДФЛ |

Если у ИП есть сотрудники, он все равно должен быть их налоговым агентом |

|

Налог на имущество в собственности физ. лиц., используемого в бизнесе |

Для “упрощенки” замена не осуществляется для недвижимости, у которой налоговая база исчисляется с учетом кадастровой цены имущества |

Читайте также: Бизнес на УСН и ЕНВД сможет уменьшить налоги

Когда ИП может применять одновременно УСН и ЕНВД?

Для одновременного совмещения ЕНВД и УСН требуется:

- Ведение деятельности как минимум в 2 разных сферах. Например, бизнесмен занимается перевозкой багажа и пассажиров, одновременно являясь экскурсоводом. Услуги такси он может перевести на «вмененку», а услуги туристического гида будут исчисляться по «упрощенке». Исключение может составить случай, если у ИП, например, есть таксопарк в разных городах, и он занимается исключительно перевозками. Тогда в городе N он может применять режим «упрощенки», а в городе Y – систему «вмененки» (письмо Министерства финансов РФ № 03-11-11/9389, действующее с 2017 года).

- Штат работников не более 100 человек. Ограничение действует для обеих систем: УСН и ЕНВД.

- Годовая прибыль предпринимателя не превышает 150 млн руб.

В региональных и муниципальных правовых актах должна быть указана возможность применения «вмененки». ЕНВД действует не во всех российских субъектах. Так, в Москве этот режим отменен с 2014 года. Если сомневаетесь, применяется ли в вашем регионе режим ЕНВД, проконсультируйтесь у экспертов Главбух Ассистент

Читайте также: Виды налогообложения для ИП в 2018 году

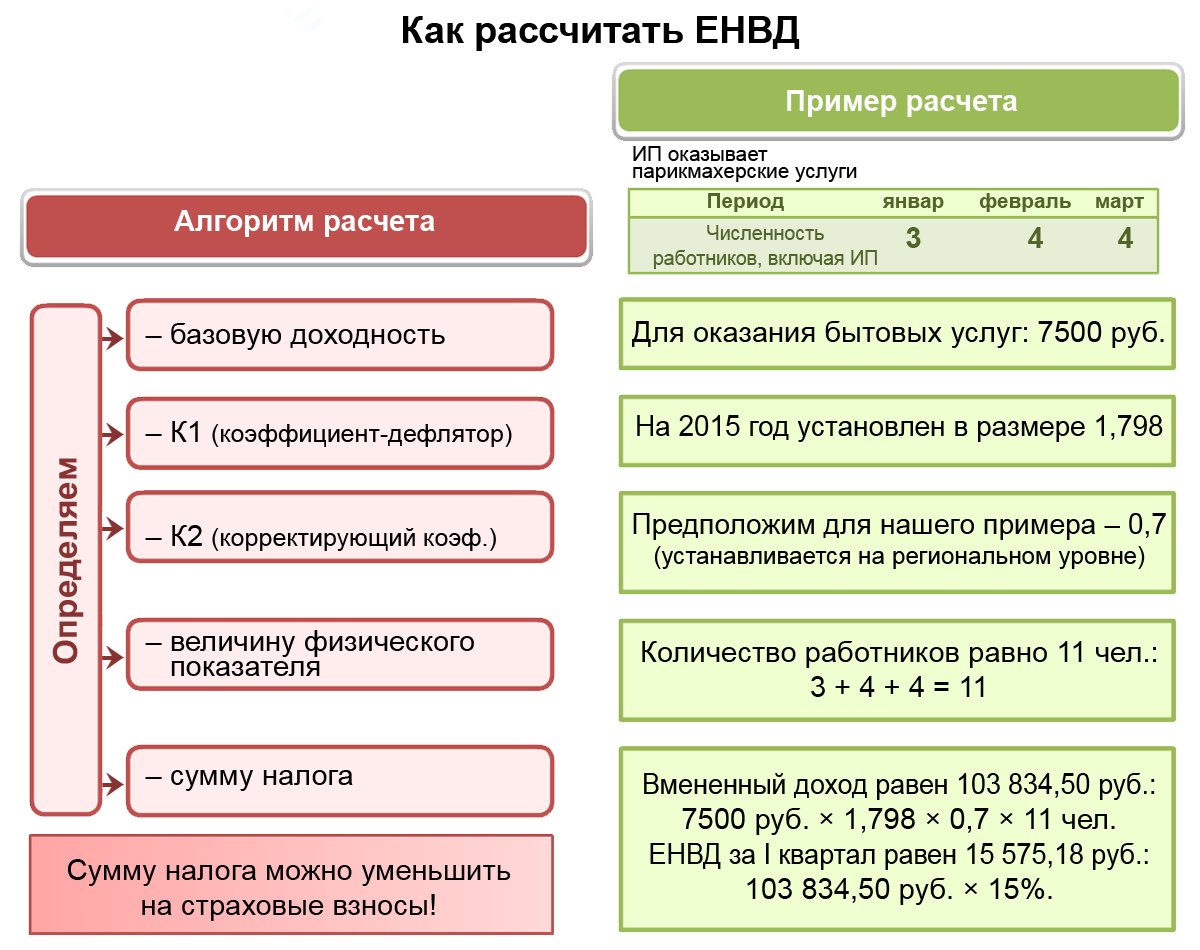

Расчет размера государственных сборов при совмещении режимов

Предприниматели обязаны вести лишь налоговый учет при совмещении УСН и ЕНВД. Бухучет они ведут по желанию для внутренней систематизации. При этом декларации по «упрощенке» подаются за год (до 30 апреля следующего года после отчетного), а по «вмененке» – ежеквартально.

Ниже представлены примеры расчета налогов при сочетании режимов

Пример № 1. ИП Дубровин Н.И. зарегистрирован в г. Санкт-Петербурге и содержит автомойку. А для того, чтобы клиенты не были утомлены ожиданием, он организовал зону отдыха с диванами, телевизором и вендинговыми автоматами со снеками. Дубровин Н.И. занимается организационными работами, а в его штате есть 2 администратора и 6 автомойщиков. Услуги по мытью машин находятся на «вмененке», а доходы с вендинговых автоматов учитываются по «упрощенке» в 15%. Автомойка приносит ежегодную прибыль в 6 млн руб., из них расходы на покупку моющих средств, оборудования и з/п работникам – 3 млн (чистый доход: 6 млн – 3 млн = 3 млн). Автоматы менее прибыльные и приносят владельцу прибыль в 400 тыс. руб. в год. Из них 100 тыс. уходят на техническое обслуживание аппаратуры (чистый доход – 300 тыс.).

Предприниматель применяет совмещение режимов УСН и ЕНВД. Чтобы вычислить сумму государственного сбора по «упрощенке», необходимо воспользоваться формулой:

Чистый доход * 15%

За вычетом расходов прибыль от снековых автоматов составила 300 тыс. руб. Тогда:

300 000 * 0,15 = 45 000

По УСН бизнесмен обязан перечислить в ФНС РФ 45 000 руб.

Чтобы выяснить сумму взносов по ЕНВД, нужно провести расчеты по формуле:

База по налогам * 15% – страховые взносы

База определяется по формуле:

ПД *КР * К1 * К2

ПД – предполагаемый доход за 1 месяц (таблица содержится в ч. 3 ст. 346.29 НК, скачать ее можно , для автомоечного бизнеса он составляет 12 тыс. руб.

КР – количество работников, совместно с ИП их будет 9 (сам ИП + 2 администратора + 6 автомойщиков)

К1 – дефлятор, установленный в 2018 году в размере 1,868 (приказ Минэкономразвития № 579, изданный в 2017 году).

К2 – коэффициент-корректор, устанавливается в местных нормативных актах (для автомоечного бизнеса в законе Санкт-Петербурга «О системе ЕНВД» № 299-35, действующего с 2003 года, коэффициент-корректор равен 1).

Читайте также: Онлайн-кассы для ИП на ЕНВД: сроки перехода

Тогда:

12 000 * 9 * 1,868 * 1 = 201 744

201 744 руб. предположительно предприниматель получает ежемесячно. Декларации по «вмененке» сдаются каждый квартал, тогда же осуществляются платежи. Допустим, что у Дубровина Н.И. состав работников не менялся, и предположительный доход в каждом месяце одинаков. В квартале 3 месяца, тогда полученную сумму нужно умножить еще на 3.

201 744 * 3 = 605 232

Теперь вычисляем «чистую» сумму налога:

605 232 * 0,15 = 90 785

НК РФ позволяет бизнесмену, имеющему в штате сотрудников, уменьшить размер государственного сбора не более, чем на 50% от «чистой» суммы за счет страховых взносов за персонал и за себя. Предположим, Дубровин Н.И. за квартал уплатил за всех в страховой и пенсионный фонды 225 тыс. руб. Полностью вычесть эту сумму не получится, поскольку она в несколько раз превышает размер «чистого» налога. Но ИП может вычесть 50%. Тогда:

90 785 ÷ 2 = 45 393

45 393 руб. бизнесмен должен заплатить в ФНС РФ за один квартал. В итоге совмещение УСН и ЕНВД для ИП обойдется в год:

45 000 + 45 393 * 4 = 226 572 руб.

Читайте также: УСН, ЕНВД и патентная система станут привлекательнее

Пример № 2. ИП Карницкая А.М. держит два ателье: в г. Москва и в г. Одинцово Московской области. Она проживает в столице и обслуживает клиентов самостоятельно с 3 помощницами. В г. Одинцово Карницкая А.М. наняла 1 швею и 1 помощницу для нее. Предпринимательница хотела платить все государственные сборы по системе ЕНВД, однако узнала, что в Москве этот режим не работает. Тогда для ателье в Москве она выбрала режим «упрощенки» в 6%, а для Одинцово – «вмененку». Ежегодный доход за пошив одежды в столице составил 3 млн руб. без учета производственных затрат и 1 млн в Одинцово также без учета расходов.

Здесь представлен пример, когда ИП на ЕНВД и на УСН одновременно при одном виде деятельности, но в разной геолокации. Формулы уже знакомы из предыдущего примера, потому заново сюда вноситься они не будут.

Вычисляем сумму государственного сбора «упрощенки» для московского ателье:

3 000 000 * 0,06 = 180 000

Даже если Карницкая А.М. потратила, например, около 1 млн руб. на закупку тканей, новый швейных машин, оплату труда швеям, сумма сбора рассчитывается по прибыли без затрат.

Теперь вычисляем размер взноса в ФНС РФ в одинцовском ателье:

Пошив одежды относится к категории бытовых услуг, тогда на основании ст. 346.29 НК предполагаемая ежемесячная прибыль равна 7,5 тыс.

Дефлятор без изменений – 1,868.

В Одинцово работает 2 человека (швея и ее помощница).

Коэффициент-корректор равен 0,8 (решение Совета депутатов Одинцовского муниципального района «О системе ЕНВД» № 5/3, утвержденного в 2005 году).

Тогда база за месяц равна:

7500 * 2 * 1,868 * 0,8 = 22 416

База за квартал:

22 416 * 3 = 67 248

«Чистый» государственный сбор:

67 248 * 0,15 = 10 087,2

В течение 3 месяцев предпринимательница уплатила страховые взносы за одинцовских работниц в размере 25 тыс. руб. Эта сумма больше, чем половина от «чистого» налога. Но допускается снизить размер взноса на 50%. Итог:

10 087,2 ÷ 2 = 5 043,6

Общая сумма всех сборов в год:

180 000 + 5 043,6 * 4 = 200 174,4 руб.

Если у вас нет времени заниматься расчетом налогов самостоятельно, воспользуйтесь услугами бухгалтерии на аутсорсе Бухгалтеры с 20-летним опытом возьмут на себя бумажную работу и общение с налоговиками. Цены вас приятно удивят.

Как оформить объединение режимов?

Чтобы поставить ИП на ЕНВД и на УСН, нужно написать заявление в ФНС РФ в режиме онлайн или лично посетив инспекцию. Однако объединение систем начнет работать только со следующего года. Например, заявление написано 27 сентября 2018 года, а новый режим начнет работать с 1 января 2019 года.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Может ли ИП совмещать УСН и ЕНВД

Статья акутальна на: Декабрь 2019 г.

Совмещение ЕНВД и УСН для ИП в 2019 году по-прежнему доступно и позволяет бизнесменам регулировать уровень налоговой нагрузки. Тема перехода к одновременному использованию нескольких режимов актуальна для предпринимателей, которые планируют диверсификацию направлений деятельности. С чем придётся столкнуться при переходе и может ли ИП совмещать УСН и ЕНВД с патентом?

Из теории налогообложения

Чтобы разобраться в совмещении режимов УСН и ЕНВД потребуется изучить основы налогообложения у ИП, понять, как посчитать ставку налога:

- единый налог на вменённый доход – специальная форма, подразумевающая начисление налога на установленный доход. Применение доступно для ограниченного количества направлений деятельности. Главной особенностью является факт, что плательщиком осуществляется фиксированный платёж процента (равен 15), независимо от количества направлений деятельности. Заменяет несколько налогов. Даёт возможность снизить размер платежей и избавиться от бумажной волокиты с отчётностью;

- упрощённая система налогообложения – спецрежим, подразумевающий выплату 6 или 15 процентов, в зависимости от схемы: «доходы» или «доходы минус расходы». Главным отличием от единого налога является тот факт, что применяется к ИП, не зависит от направления деятельности, т. е. предприятию в целом. Основным документом для отчётности является Книга Учёта Доходов и Расходов (КУДиР).

Чтобы переход на упрощённую форму состоялся необходимо соответствовать критериям:

- Основные средства (в том числе нематериальные активы) стоят менее 100 млн р.

- Количество сотрудников до 100 человек.

- Годовой доход менее 150 млн р.

Для ИП на ЕНВД установлено пороговое значение дохода до 300 т. р., при превышении уплачивается 1% от суммы сверх лимита.

Для вновь зарегистрированных предпринимателей без написания уведомления о переходе на один из специальных режимов налогообложения, будет применяться ОСН.

Что нужно для совмещения режимов

У ИП на «вменёнке» возникает вопрос, как добавить УСН (УСН дополнить ЕНВД), какие действия необходимо совершить. Актуальность перехода к совмещению двух систем налогообложения возникает в ситуации, когда предприниматель планирует начать деятельность, применение по которой ЕНВД (или УСН) невозможно.

Примером является предприниматель, оказывающий услуги в области ремонта автотранспорта и, в целях увеличения качества сервиса обслуживания, а также роста прибыли, добавить розничную торговлю запчастями. Объёмы планируются маленькие, как и наценка. В подобной ситуации переход на УСН «доходы минус расходы» будет выгоднее, чем использование «вменёнки».

Начало применения УСН возможно с началом календарного года. Обязательно уведомить фискальные органы посредством заявления (подать необходимо до конца текущего года). После чего УСН будет применена ко всем видам деятельности, за исключением тех, что облагаются ЕНВД.

При обратной ситуации (добавлении к УСН ЕНВД), необходимо проанализировать:

- действует ли «вменёнка» на местности, где ведёт бизнес предприниматель;

- наличие в перечне разрешённых направлений деятельности своего вида (п.2 ст. 346.26 НК РФ);

- нет ли ограничений к использованию.

Чтобы оценить потенциально возможный размер экономии, потребуется провести сравнительный анализ реальных налоговых выплат с возможными обязательствами после перехода на ЕНВД.

Перейти на ЕНВД возможно только с начала календарного года. Заявление о переходе на упрощённую систему или на единый налог можно заполнить онлайн.

Уведомление о переходе на УСН или ЕНВД носит информационный характер, дожидаться согласия или одобрения не требуется.

Особенности отчётности при совмещении УСН и ЕНВД

Если ИП совмещает ЕНВД и УСН, требуется ведение раздельного учёта по каждому режиму. Отчётность сдаётся в регламентированные законодательством сроки по каждой из форм налогообложения: ЕНВД – ежеквартально, УСН – однократно за год, до 30 апреля.

Особое внимание необходимо уделить распределению доходов и расходов ИП на ЕНВД и на УСН, так как от этого зависит размер налога.

Что нужно знать о распределении доходов:

- УСН – налогооблагаемая база зависит от выбранной формы: «доходы», «доходы за минусом расходов». Информация о поступлениях и расходах отображается в КУДиР;

- ЕНВД – учитывается вменённый доход, рассчитанный из физических показателей (количество работников, занимаемая площадь) и базового уровня доходности. Независимо от того, что доход по ЕНВД регламентирован, необходимо знать этот показатель для расчёта расходов;

- приходы на счёт, косвенно связанные с предпринимательской деятельностью (например, неустойки, судебные издержки), учитываются в той системе, в которой первоначально предполагался доход.

Законодатели рекомендуют учитывать все доходы, т. е. реализационные и внереализационные. По УСН сведения берут из КУДиР, по ЕНВД из бухучёта. Важно, что доходы должны быть не только начислены, но и получены.

Учёт расходов более трудоёмкий процесс. Это объясняется тем фактом, что у предпринимателя есть траты, общие по значению двум системам: аренда помещения, оплата коммунальных услуг, выплаты административному персоналу, рекламные расходы и пр.

В подобных случаях распределение осуществляется прямо пропорционально объёму доходов, полученных от каждого вида деятельности на обоих спецрежимах. УСН подразумевает ограниченный перечень издержек, но часть из них разрешено списать на нормируемые расходы (реклама, ДМС, представительские). По «вменёнке» размер издержек не оказывает влияния на уровень налога (исключение составляют взносы в ПФР и фонд медицинского страхования).

И УСН, и ЕНВД позволяют уменьшить размер налога за счёт страховых взносов:

- до 100% – для ИП без работников;

- до 50% – для ИП-работодателей.

Распределение взносов осуществляется также пропорционально доходам от деятельности. Так, если в доходе ИП 80% принадлежит выручке по УСН, то именно из них осуществляется вычет 80% взносов. Остальные 20% – ЕНВД. Это относится только для взносов «лично за себя». Взносы за сотрудников уменьшают только доходы от того направления, в рамках которого они задействованы.

Подробная информация содержится в таблице:

| Персонал | УСН «доходы» + ЕНВД | УСН «доходы минус расходы» + ЕНВД |

| Без наёмного персонала | 100% по одному из режимов или разделить на два | УСН – уменьшает расходы, ЕНВД – вменённый налог |

| Персонал на УСН | УСН – снижение на 50%, ЕНВД – снижение на фиксированный взнос «за себя» | |

| Персонал на ЕНВД | ЕНВД – снижение не более 50%, УСН – взносы «за себя» без ограничений | |

| Работники на УСН+ ЕНВД | не более 50% снижения от взносов | |

Применение пониженных тарифов по взносам доступны только тем предпринимателям, которые находятся на УСН и сфера деятельности которых относятся к производственному или социальному направлению. Для таких налогоплательщиков установлен тариф страховых взносов – 20% (на обязательное пенсионное страхование). В случае если ИП находится на ЕНВД и УСН одновременно, но вид основной деятельности, относящийся к указанным выше отраслям, находится на ЕНВД, предприниматель теряет право на применение сниженных тарифов.

Общими для обеих форм является отчётность по персоналу: расчёт по страховым взносам, информация о среднесписочной численности, 2-НДФЛ, 4-ФСС, СЗВ-СТАЖ, СЗВ-М.

Совмещение УСН и патента

Законодательство не ограничивает предпринимателей одним видом деятельности, позволяя работать в нескольких направлениях и выбирать режимы налогообложения. Упрощённая система налогообложения наиболее распространена среди предпринимателей, сочетается практически со всеми видами деятельности. В свою очередь, патент доступен ограниченному количеству направлений бизнеса.

Совмещение УСН и патента для ИП в 2019 году имеет ряд тонкостей, основанных на налоговом законодательстве:

- Патентная форма налогообложения регулируется властью регионального уровня, важную роль играет место ведения деятельности. Так, если один бизнес ведётся в нескольких регионах, у предпринимателя есть один год, чтобы добавить патент по этому бизнесу в одном любом регионе на выбор, в остальных будет применена «упрощёнка».

- Обязательно соблюдение лимитов: по количеству сотрудников, выручке, стоимости основных средств.

Налоговый период этих спецрежимов длится календарный год, но патент выдаётся и на меньшие сроки. Поэтому при совмещении режимов налоговый период устанавливается на срок действия патента. НК РФ не устанавливает регламент учёта расходов.

Рекомендуется действовать аналогично порядку при совместном применении «упрощёнки» и «вменёнки», т. е. ведение учёта осуществлять раздельно. При невозможности такого разделения, расходы распределяются пропорционально заработанным доходам по каждому из режимов. Важно: учёт доходов и расходов по вменённому налогу или патенту не осуществляется при «упрощёнке».

Регламент распределения уплаченных страховых взносов также законом не установлен. Поэтому ИП, которые применяют два спецрежима, разрешено снижение на размер суммы страховых взносов только «упрощённого» налога. Патент оплачивается в полном объёме.

При совмещении УСН и патента для продолжения использования спецрежимов, размер общего совокупного дохода не должен превышать 60 млн. руб. В случае превышения использование УСН прекращается.

Правильное использование возможности совмещения налоговых режимов поможет уменьшить налоговые платежи. Однако процедура совмещения – это сложная задача, с точки зрения ведения учёта, требует точных расчётов, чёткого распределения доходов и расходов.

ИП на ЕНВД и на УСН — возможно ли совмещение двух систем

ИП на ЕНВД и УСН применять возможно. С помощью данного сочетания есть возможность контроля над налоговым бременем. Данное совмещение выбирают те, у кого диверсифицировано производство. Также по каждой системе имеются определенные льготы. Применение данных режимов сопровождают некоторые тонкости.

Может ли ИП сочетать ЕНВД и УСН

Совмещение ЕНВД и УСН для ИП применимо в следующих случаях:

- вмененка используется для одних видов деятельности, а упрощенка — для других. Исключительные случаи, когда ведение деятельности осуществляется в различных образованиях муниципалитета. Если отдельная разновидность работы начата на упрощенной системе в одном городе, то ее также можно применять в другом образовании на вмененном режиме;

- по обоим системам общее число сотрудников составляет не больше 100 человек;

- остаточная цена основных средств не больше 150 млн руб*.;

- по законодательным актам нет никаких причин для прекращения работы по упрощенке или вмененке.

Возможна такая ситуация, что совместить рассматриваемые режимы невозможно, так как деятельность под один подходит, а под другой — нет. Например, выручка превышает установленный максимум по упрощенной системе, а под условия ЕНВД она подходит.

Обратите внимание! Если одновременно применить оба режима, то учет по обоим ведется раздельно. Однако ИП вправе не вести учет по бухгалтерии, если ведется отдельный учет доходов, затрат и других показателей.

По учетным регистрам могут распределяться доходы, затраты и страховые взносы. Сроки внесения платежей будут различными, также будет различаться порядок внесения налогов.

Как добавить ЕНВД к упрощенной системе

Необходимость добавления упрощенки к действующей системе ЕНВД появляется тогда, когда бизнесмен желает начать вид бизнеса, по которому применить УСН невозможно. Например, если оказываются услуги по ремонту автомобильного транспорта и в планах увеличить доходы за счет прибавления розничной торговли или запуска грузоперевозок. Масштабы работ и наценка небольшие. В этой ситуации целесообразнее использовать упрощенку.

У владельцев бизнеса появляется вопрос, как добавить УСН ИП на ЕНВД в середине года. Начинать использовать упрощенную систему разрешается в начале года. Для этого требуется поставить в известность налоговые органы с помощью заявления. Заявление подается до конца действующего года. Его образец можно скачать через Интернет в режиме онлайн. Затем УСН будет распространяться на все направления бизнеса, кроме тех, которые функционируют на вмененке.

Если планируется добавить к УСН ЕНВД, то требуется провести анализ:

- может ли быть использована вмененка на той территории, где осуществляется деятельность;

- разрешается ли проводимую деятельность использовать на вмененной системе;

- имеются ли в наличии ограничения.

Для оценки вероятного размера экономии требуется проанализировать реальные выплаты по налогам с вероятными выплатами после того, как будет осуществлен перевод на вмененку.

Важно! Сделать переход на ЕНВД разрешается только с начала года. Существует возможность сразу оформить переход на одну из систем с помощью заявления онлайн.

Как добавить УСН к ЕНВД

В чем плюсы одновременного применения режимов

Сочетание упрощенной и вмененной систем сопровождается следующими преимуществами:

- платежи, которые осуществляются на социальное обеспечение, влияют на уменьшение ЕНВД;

- возможность уменьшить налогообложение. Это достигается с помощью перехода с одной на другую систему;

- фискальные органы практически не проводят проверок, когда осуществляется перевод на упрощенный режим.

Стоит изучить некоторые тонкости, которые не учтены в законах, чтобы совмещение двух режимов было более эффективным. Для начала следует прописать план, по которому стоит осуществлять действия. Он позволит упростить учет.

Плюсы и минусы совмещения

Как разделить взносы на страхование

Индивидуальные предприниматели вносят взносы на страхование за себя и за своих работников. Внесение платежей в ПФР и ФФОМС за себя вносятся в фиксированной сумме. В ФСС платежи осуществляются по собственному желанию.

При совместном сочетании режимов учет доходов и затрат требуется разделять. Это относится и к платежам по страхованию. По некоторым из них ведется учет при расчете УСН, а по некоторым — при расчете ЕНВД.

За работников осуществление взносов производится в зависимости от разновидности деятельности. Когда он занят обоими видами работ, то платежи вносятся пропорционально доходам по каждому типу деятельности. Это имеет отношение ко всем расходам, по которым распределение невозможно. Для сравнения доходов от используемых режимов расчет ведется за полный год.

Есть ли ограничения к ИП

Для использования данных режимов существуют некоторые ограничения:

- учет ведется раздельно;

- остаточная цена основных активов не может превышать 150 млн руб.;

- ограничений на максимальную сумму доходов для ЕНВД нет, однако для УСН оно имеется. Если максимальная сумма будет превышена, то на упрощенке работать нельзя;

- общее число работников не может быть более 100 человек;

- когда составляется переход, необходимо создать учетную политику совмещения.

Данные требования закреплены в ст. 346 Налогового кодекса РФ.

Особенности отчетности при совмещении

По каждой системе учет разделяется при совместном сочетании систем. Законы устанавливают сроки сдачи отчетов для каждой системы: по УСН сдавать требуется раз в год до 30.04, ЕНВД — раз в квартал.

Особенно внимательно стоит распределять поступления и затраты на режимы, так как это влияет на налог.

При разделении поступлений требуется учитывать:

- на налоговую базу УСН оказывает влияние выбранная форма: «Доходы» или «Доходы минус Расходы». Все сведения о доходах и расходах записываются в КУДиР;

- по вмененке учет ведется на базе вероятного дохода;

- все поступления на счет учитываются в том режиме, в котором изначально планировался доход.

Важно! Рекомендуется брать в учет все поступления. Информация по УСН берется из КУДиР, а по ЕНВД из бухучета. Главное, чтобы были осуществлены начисление и получение поступлений.

Брать в учет расходы — более сложный процесс, так как у бизнесмена есть затраты, которые по значению являются общими для обоих систем: аренда помещения, затраты на рекламу и т. д. В данной ситуации распределение происходит в прямой связи от поступивших сумм, которые получены от каждого вида деятельности на двух системах.

Совмещать ЕНВД и УСН предпринимателю возможно. И подобное сопровождается рядом преимуществ. Однако существуют некоторые особенности, которые необходимо изучить заранее, чтобы не заработать штраф от налоговой.

*Цены указаны на июль 2019 г.

Совмещение ЕНВД и УСН для ИП

Обновление: 22 июля 2019 г.

Налоговое законодательство РФ позволяет ИП совмещать УСН и ЕНВД в отношении разных видов деятельности при удовлетворении условиям применения этих режимов согласно нормам ст. 346.12, ст. 346.26 НК РФ. Про критерии применения УСН можно прочитать , про требования к ЕНВД читайте .

Но применять УСН и ЕНВД одновременно не получится, в случае если предприниматель ведет один и тот же вид деятельности в одном регионе, но по разным адресам (Письмо Минфина РФ от 17.02.2017 N 03-11-11/9389).

ЕНВД и УСН: совмещение

Предприниматели, применяющие ЕНВД и УСН одновременно, в 2019 году должны распределять показатели налогового учета между разными спецрежимами налогообложения: вести раздельный учет доходов, расходов, имущества и обязательств в отношении каждого направления деятельности (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ).

Способ ведения раздельного учета расходов предприниматели разрабатывают самостоятельно и закрепляют в учетной политике для целей налогового учета. Если распределить расходы между системами налогообложения невозможно (например, коммунальные расходы), то эти затраты распределяются пропорционально долям доходов в отношении каждого вида деятельности в общей сумме выручки (п. 8 ст. 346.18 НК РФ).

Также при использовании двух режимов налогообложения раздельный учет должен вестись и по суммам уплаченных страховых взносов.

Совмещение ЕНВД и УСН для ИП-безработников

Предприниматели без сотрудников, работающие самостоятельно, при совмещении УСН (6%) и ЕНВД могут уменьшить один из исчисленных налогов (УСН или ЕНВД) на величину фактически уплаченных за себя страховых взносов в полном объеме (п. 3.1 ст. 346.21, п. 2.1 ст. 346.32 НК РФ). Также ИП может распределить уплаченные страховые взносы между режимами (Письмо Минфина России от 26.05.2014 N 03-11-11/24975).

Совмещение УСН и ЕНВД для И

Предприниматели, имеющие наемных работников, при совмещении УСН (6%) и ЕНВД могут уменьшить исчисленные налоги (УСН или ЕНВД) на величину фактически уплаченных страховых взносов за себя и за своих работников, но не более чем на 50% (п. 3.1 ст. 346.21, п. 2.1 ст. 346.32 НК РФ). При этом уплаченные взносы за сотрудников подлежат распределению между режимами (п. 8 ст. 346.18, п. 7 ст. 346.26 НК РФ). Если распределить работников по совмещаемым режимам невозможно, то расходы (в том числе суммы страховых взносов) распределяются пропорционально доле доходов (п. 8 ст. 346.18 НК РФ, Письмо Минфина России от 05.09.2014 N 03-11-11/44790).

Если наемный персонал работает только в деятельности, облагаемой УСН, то предприниматель вправе уменьшить вмененный налог на страховые взносы за себя в полном размере (Письмо Минфина России от 02.08.2013 N 03-11-11/31222). И наоборот, если сотрудники задействованы только во вмененной деятельности, ИП может уменьшить налог при УСН (6%) на величину уплаченных за себя страховых взносов без ограничения (Письмо Минфина России от 20.02.2015 N 03-11-11/8167).

Добавлено в закладки: 0

Многие предприниматели, работающие в малом бизнесе, задают вопрос, можно ли уменьшить налог и как это сделать? Действующее законодательство дает такую возможность. Поэтому попробуем разобраться, как добавить ЕНВД к УСН для ИП, чтобы снизить налоговое бремя на предпринимателя в году.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Совмещение УСН и ЕНВД

Налоговый кодекс позволяет функционировать ИП одновременно на УСН и ЕНВД. Однако существуют некоторые ограничения. Главное ограничение заключается в численности сотрудников и стоимости ОС совокупно с активами нематериального характера.

Для перехода на «упрощенку» требуется соблюдать следующие условия:

| Количество сотрудников | < 100 человек |

| Стоимость ОС вместе с нематериальными активами | < 100 млн. руб. |

| Совокупный доход за финансовый год | > 60 млн. руб. |

| Доля в уставном фонде | > 25% |

Согласно с налоговым законодательством ИП без работников может получить уменьшение на фиксированные страховые взносы на 100%. Однако эта преференция распространяется только на один налоговый режим.

Для ЕНВД устанавливаются некоторые ограничения, заключающиеся в определенной площади помещений для обслуживания клиентов, если основным видом деятельности является сфера общественного питания.

Если хозяйственная деятельность осуществляется по нескольким режимам, совокупный доход суммируется для расчета необходимых взносов. Фиксированная ставка установлена для дохода до 300 тыс. руб. Если заработок ИП превышает эту цифру, то он платит с дохода свыше 300 000 руб. дополнительно 1%.

На видео: УСН или ЕНВД: что выгоднее?

Зачем совмещать режимы

Главной причиной совмещения деятельности ИП на ЕНВД и УСН является выгода. При нескольких видах деятельности ряд из них попадает под «вмененный доход», а остальные проходят по «упрощенке» Для совмещения режимов УСН и ЕНВД ИП требуется соблюдение установленных правил. При нарушении любого пункта предприниматель переходит на ОСН. Возможность совмещения налоговых режимов закреплена § 4 ст.346.12 НК РФ.

Многие ИП используют такую налоговую модель для уменьшения суммы взносов. При отсутствии работников взносы ИП при совмещении УСН и ЕНВД возвращаются полностью. Как распределить страховые взносы с работниками? Если предприниматель использует наемный труд полностью вернуть внесенные средства не получиться. Как уменьшить налог на взносы? Согласно действующему закону допускается снижение суммы взносов наполовину.

На видео: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Как начать работать по совмещению

Предпринимателей, которые решили использовать оба режима, интересует вопрос, как ИП совместить УСН и ЕНВД? Сначала требуется подать заявление в ФНС. При постановке на учет нужно направить уведомление о ведении деятельности по «упрощенке».

Если ИП на УСН хочет добавить ЕНВД, то следует подать дополнительное заявление с указанием видов деятельности, находящихся в списке на «вмененный доход».

Соответствующая форма установлена приказом ФНС. Предпринимателю не требуется дожидаться положительного решения. Можно начинать деятельность и ведение документации ИП на УСН 6 и ЕНВД. При нахождении бизнесмена на УСН, ему потребуется добавить режим ЕНВД посредством подачи соответствующего заявления.

Особенности ведения документации

При совмещении налоговых режимов требуется вести раздельный учет ЕНВД и УСН для ИП. Так как при ЕНВД реальные абсолютные значения доходов и издержек не подлежат учету, а при УСН это является важнейшим показателем. Хозяйственные операции, осуществляемые предпринимателем по всем видам деятельности, необходимо фиксировать отдельно. Раздельно потребуется также подавать декларации. По «упрощенке» она составляется 1 раз на протяжении года, при ЕНВД – ежеквартально.

Во время осуществления деятельности ИП на УСН и ЕНВД доходы должны четко распределяться по видам выполняемых операций. База расчетов по упрощенке не включает прибыль от «вмененных доходов». Это приводит к повышению налоговой базы. Включение расходов может привести к понижению показателя, что вызовет вопросы со стороны контролирующих органов. Поскольку при совмещении режимов ведется учет по отдельности, то это правило определяет, как посчитать сумму налога. Она исчисляется для каждого типа налогообложения отдельно.

На видео: Совмещение осно и енвд. Раздельный учет НДС и расходов

Как добавить УСН (6%) к ЕНВД?

Цитата (Федор Агошков):Есть ИП в настоящий момент на ЕНВД.

В ближайшее время будем подавать заявление на добавление ОКВЭД 66.22 и хотели к нему подвязать УСН.

Вопрос:

Как правильно заполнить уведомление о переходе на УСН в части даты (с какой даты нужно указывать переход, с начала года или како-либо еще?) и нужно ли указывать размеры доходов за 9 мес. и остаточную стоимость ОС? Можно ли сделать это безболезненно в январе?))

На форуме уже была рассмотрена схожая тема, но там ответов нужных не нашли.Добрый день.

Если вы сохраняете ЕНВД, то для применения УСН с 2018 года могли подать заявление только до 31 декабря. В течение года перейти на УСН вы можете только при условии прекращения деятельности по ЕНВД:

Для осуществления такого перехода организациям и индивидуальным предпринимателям следует представить в налоговый орган: — заявление о снятии с учета в качестве плательщика ЕНВД в течение пяти рабочих дней со дня прекращения деятельности (абз. 3 п. 3 ст. 346.28 НК РФ); — уведомление о переходе на УСН, рекомендованная форма которого приведена в Приложении N 1 к Приказу ФНС России от 02.11.2012 N ММВ-7-3/829@ (п. 2 ст. 346.13 НК РФ). Уведомление нужно подать в течение 30 календарных дней со дня прекращения обязанности по уплате ЕНВД (п. 2 ст. 346.13 НК РФ). (по материалам Консультант+)

Сейчас налоговая не выдает уведомления о переходе на УСН, так что после подачи необходимых заявлений просто работаете на УСН, не применяя ЕНВД. Если же вы просто добавляете в январе новый вид деятельности, он будет на ОСНО, с обязательным ведением раздельного учета имущества, обязательств и хозяйственных операций (п. 7 ст. 346.26 НК РФ).