Содержание

- Соглашение о зачете аванса

- Как составить соглашение о зачете аванса?

- Риски при совершении предоплаты по договору оказания услуг: судебная практика

- Как правильно описать условие о предоплате: 3 важных пункта

- Образец договора с условием о предоплате

- Условие об авансе в договоре подряда. Образец договора подряда с авансовым платежом

- Если заказчик не вносит аванс. Письмо на аванс: образец

- Взыскание (возврат) аванса при расторжении договора подряда

- ДОГОВОР ПОСТАВКИ

- Составление договора поставки товара с предоплатой

- Чем отличается аванс от предоплаты

- Зачет аванса и предоплаты по онлайн-кассе

- Авансы и предоплаты в интернет-торговле

- Что изменилось в законе о ККТ с июля 2019 года

- Реквизиты чеков на аванс и на зачет предоплаты

- Клиент переводит деньги на расчетный счет продавца

- Продавец передает товар курьерской службе для доставки покупателю

- Клиент покупает абонемент на неограниченное количество посещений спортзала (галереи, музея и т.д.)

- Договор взаимозачета между организациями — образец

- В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

- Составляем договор о проведении взаимозачета: на что обратить внимание?

- Как сделать взаимозачет по разным договорам с одним контрагентом?

- Взаимозачет и налоговый учет: нюансы

- Итоги

- Как в договоре написать про авансовый платеж

- Как прописать в договоре авансовый платеж образец

- Предоплата по договору оказания услуг: образец договора 2019

- Как писать в договоре предоплата или авансовый платеж

- Как написать в договоре про предоплату – Бизнес, законы, работа

Соглашение о зачете аванса

Часто в своих договорах контрагенты предусматривают авансовую систему расчетов. Она предполагает, что, например, покупатель производит предоплату поставщику до того, как товар ему будет поставлен. Аванс может быть как частичный, так и в полной сумме поставки по договору.

Следовательно, в момент отгрузки товаров покупателю перечисленный им ранее аванс зачитывается в счет оплаты поставки. При автоматизированном ведении бухгалтерского учета зачет такой производится автоматически. Какие при получении (выдаче) аванса и его последующем зачете делаются бухгалтерские записи, мы рассказывали в отдельной консультации.

А если в силу разных причин аванс нужно зачесть в счет другого договора? К примеру, при расторжении первоначального договора или изменении его условий. В этом случае стороны обычно составляют соглашение о зачете аванса, образец которого мы приведем в нашей консультации.

Как составить соглашение о зачете аванса?

Форму соглашения о зачете аванса организации разрабатывают самостоятельно. Из этого соглашения должно явно следовать, в какой сумме и в счет чего засчитывается аванс. Необходимость такого соглашения обуславливается не только тем, чтобы в бухгалтерском учете на счетах правильно отразилась информация о расчетах. Важно это и с точки зрения НДС-последствий. Ведь с аванса, полученного по облагаемой НДС деятельности, должен быть исчислен налог, который в дальнейшем принимается к вычету при отгрузке товаров, в счет которой был получен, или при возврате аванса (п. 1 ст. 146, п. 1 ст. 154, пп. 2 п. 1 ст. 167, п.п.5,8 ст. 171, п.п.4,6 ст. 172 НК РФ). Аналогично, перечислившая аванс сторона, принявшая НДС к вычету с суммы предоплаты, должна будет в дальнейшем восстановить его (пп. 3 п. 3 ст. 170 НК РФ).

Именно поэтому при «переброске» аванса на другой договор стороны должны документально подтвердить, в счет какого договора был зачтен аванс. Это поможет своевременно и правильно отразить обязательства по НДС и избежать претензий налоговых органов. Напомним, что Минфин не разрешает принимать к вычету НДС с полученного аванса в момент зачета предоплаты в счет другого договора, ведь возврата средств фактически не происходит (Письмо Минфина от 02.11.2017 № 03-07-11/72105). К вычету авансовый НДС можно будет взять в общем порядке в момент отгрузки, в счет которой был «переброшен» аванс. Хотя, по мнению ВАС, использовать вычет все же можно уже в момент зачета аванса по новому договору, поскольку происходит фактически его возврат не в денежной форме (п. 23 Постановления Пленума ВАС от 30.05.2014 № 33).

Приведем пример соглашения о зачете аванса по договору поставки в связи с его расторжением.

Пред. / След. Скачать бланка соглашения о зачете аванса можно здесь Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

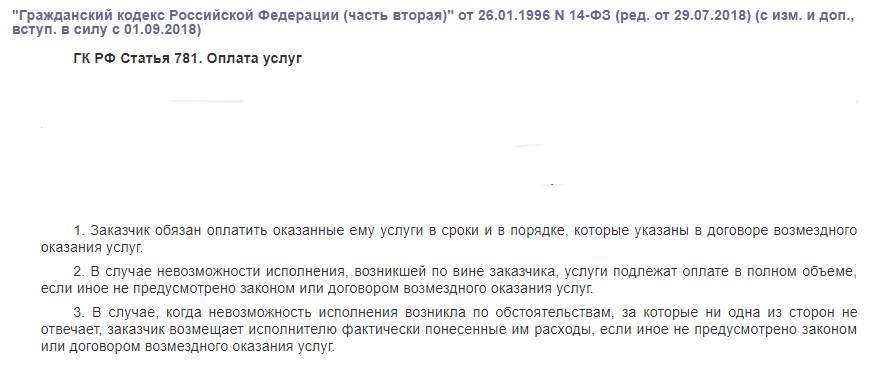

Очень часто при заключении договора об оказании услуг исполнитель настаивает на включении пункта о предоплате, т.е. получении части суммы (обычно не более половины) сразу в качестве аванса. Подобная мера в большей степени отвечает интересам исполнителя, но вместе с тем создает значительные риски для заказчика. Образец договора, подробную инструкцию по его составлению можно найти в статье.

Риски при совершении предоплаты по договору оказания услуг: судебная практика

Практика показывает, что основные риски по такому договору несет заказчик, потому что исполнитель получает только преимущества:

- средства частично поступают сразу в качестве аванса, что служит гарантией полной оплаты услуги в дальнейшем;

- на эти деньги можно приобрести материалы, оборудование и другие средства, необходимые для выполнения работ.

При этом может возникнуть ситуация, при которой заказчик потребует вернуть аванс, однако сделать это будет крайне затруднительно, поскольку законодательство встает в основном на сторону исполнителя:

- ГК допускает отказ от сделки в одностороннем порядке, но тогда заказчик лишается предоплаты.

- С другой стороны, заказчик не сможет вернуть эти средства и в том случае, когда он своими действиями создаст такие условия, при которых выполнение работы практически невозможно (отсутствие доступа в помещение, отсутствие электричества и т.п.). Соответствующие доказательства неприемлемости условий работы исполнитель должен предъявить суду самостоятельно.

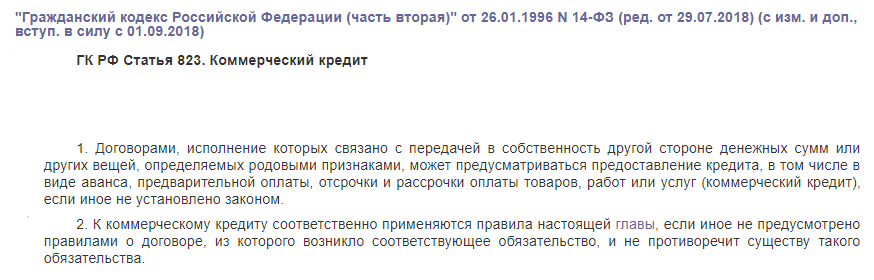

Таким образом, основной риск для заказчика в том, что он не получит услугу либо получит ее в таком качестве исполнения, которое заметно хуже ожидаемого. В результате предоплату вернуть, скорее, всего, не удастся, и тогда заказчик фактически может потерять и время и деньги. Единственным способом избежать подобных последствий является включение в текст соглашения условий о коммерческом кредите.

Согласно этому условию аванс, т.е. предварительная оплата, признается коммерческим кредитом

Коммерческий кредит – это особая разновидность займа, который предоставляется под товары или услуги. Кредитором выступает сам заказчик, а «заемщиком» – исполнитель. Суть такого кредита в том, что он должен быть возвращен заказчику вместе с начисленными процентами, если условия договора не будут выполнены:

- работа сдана с нарушением срока по вине заказчика;

- работа выполнена не в тех объемах, как изначально описывалось в договоре;

- качество работы неудовлетворительное;

- работа вообще не выполнена.

Таким образом, в данном случае предоплата – это не просто авансирование сделки, т.е. фактический расчет за пока еще не оказанную услугу, а кредит, который необходимо вернуть при наступлении указанных в договоре обстоятельств.

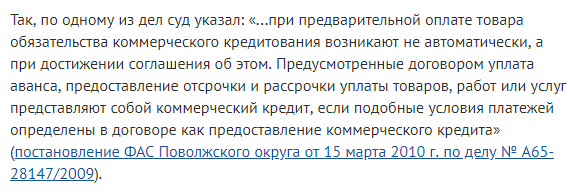

Как показывает обзор судебной практики, судьи нередко придерживаются противоположных позиций в вопросе формулирования предоплаты как кредита:

- Встречаются позиции о том, что в тексте нужно обязательно прописать, что предоплата является коммерческим кредитом. То есть аванс не становится кредитом «автоматически» – подобное условие нужно указать особо.

- Но бывают и такие случаи, когда судьи выносят противоположные решения:

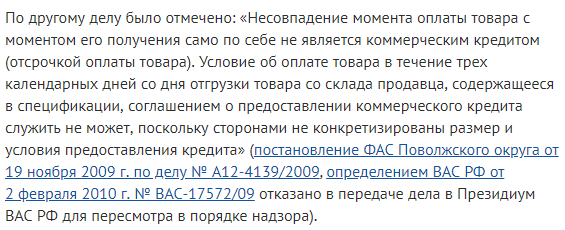

В договоре важно всегда придерживаться конкретики и не подменять одно понятие другим. Например, иногда заказчики включают в текст следующее условие: «Оплата товара производится не позднее 3 календарных дней с момента выгрузки товаров со складского помещения». Подобное условие не может быть автоматически признано коммерческим кредитом, поскольку в явном виде такой формулировки нет. Это подтверждается и судебной практикой:

Как правильно описать условие о предоплате: 3 важных пункта

Таким образом, в интересах заказчика лучше подстраховаться и четко прописать, что их отношения с исполнителем имеют характер коммерческого кредитования. При этом в договоре нужно обязательно указать:

- Срок внесения предоплаты. Его можно определить конкретной календарной датой или определенным периодом времени, например, 1 месяц или полгода с момента подписания договора. Также период можно оговорить не датой, а наступлением определенного события – выполнением всего объема работы или конкретного этапа.

- Размер предоплаты можно указать в виде суммы (цифрами и прописью с точностью до копеек). Еще один вариант – прописать размер как процент от цены услуги (30%, 50% и т.п.). Тогда процедура оплаты подразделяется как минимум на 2 этапа – аванс и внесение остальной суммы (окончательная оплата).

- График внесения средств: стороны могут договориться и о внесении средств поэтапно. Например, работа состоит из 7 стадий, за каждую из которых оплата вносится по факту, после приемки. В таком случае аванс также перечисляется сразу, его можно определить как процент от общей стоимости услуги. Все дальнейшие расчеты осуществляются в соответствии с графиком, который можно вынести в приложение к договору.

Образец договора с условием о предоплате

В целом такой договор имеет типичную структуру, однако условие о предоплате расписывается особым образом, как описано выше. К тому же к документу обычно составляют по крайней мере 2 приложения – одно с перечнем оказываемых услуг, другое – с графиком платежей.

Преамбула и предмет

Указываются стороны, от имени кого они действуют, ставится дата и место подписания, а также номер договора (при необходимости). В предмете отдельно прописывают, какие именно услуги оказывает исполнитель (перечисление либо отсылка к приложению), а также указывают, что он оказывает их лично либо также имеет право привлекать для сотрудничества третьих лиц. Отдельно прописывают и сроки оказания услуг, которые также можно указать в приложении.

Порядок приемки работы

Приемка осуществляется в установленные сроки, о чем составляется соответствующий акт. Форма документа устанавливается приложением, являющимся неотъемлемой частью договора. В этом же пункте можно указать порядок устранения недостатков – в какие сроки исполнитель должен доработать заказ.

Цена услуги и порядок расчетов

Стоимость указывают вместе с НДС, размер налога можно прописать отдельно. В этом же пункте указывают порядок оплаты, в том числе и размер, сроки, порядок внесения предварительной оплаты. Также можно указать и способ расчетов – наличными либо банковским переводом по указанным реквизитам. Сроки зачисления средств при определении периода оплаты не учитываются, однако обязательство заказчика считается исполненным только после фактического поступления денег на расчетный счет.

При этом формулировка о коммерческом кредите, а также о порядке начисления процентов должна быть конкретной (на примере договора поставки).

Ответственность сторон

Очень важно прописать и меры ответственности обеих сторон при неисполнении договора (полном или частичном).

Случаи применения ответственности в отношении исполнителя:

- нарушение сроков;

- нарушение качества работы;

- нарушение объемов;

- невыполнение работы.

Случаи применения ответственности в отношении заказчика:

- нарушение сроков приемки;

- нарушение сроков оплаты;

- перечисление неполной суммы при авансе или остальной оплате.

Форс-мажор и заключительные пункты

Далее прописывают порядок действий при наступлении форс-мажора, порядок расторжения договора, особенности досудебного разрешения спора, указывают реквизиты сторон, ставят печати и подписи.

Условие об авансе в договоре подряда. Образец договора подряда с авансовым платежом

Условие об авансе очень характерно для договоров подряда. Этот платеж засчитывается в цену по договору, но передается до получения результата заказчиком. В передаче аванса заинтересованы обе стороны:

- подрядчику он необходим для обеспечения себя материалами, оборудованием, техникой;

- заказчику важно своевременное начало работ, чему способствует передача аванса.

Ст. 711 Гражданского кодекса РФ (далее — ГК РФ) гласит, что обязанность по оплате возникает у заказчика по общему правилу только по окончании выполнения всех работ. До этого момента подрядчик не имеет права требовать выплаты ему каких-либо средств, если это не предусмотрено законом или договором (п. 2 ст. 711 ГК РФ).

Поэтому важно предусмотреть в договоре все нюансы авансирования, а именно:

- Размер аванса. Он указывается в процентном отношении к цене по договору либо в твердой денежной сумме.

- Срок внесения. Можно привязать его к определенной дате, событию, отрезку времени.

Примерная формулировка условия об авансе в договоре подряда выглядит так: «Заказчик обязуется уплатить подрядчику аванс в размере 200 000 (двести тысяч) руб., что составляет 20% от общей суммы договора, включая НДС, в срок до 1 ноября 2018 года включительно».

Авансирование может осуществляться в несколько этапов. В таком случае необходимо указать точные сроки и суммы каждого платежа. Если сторонам принципиально целевое использование аванса (для покупки строительных материалов, техники и т. д.), рекомендуется внести в договор и этот пункт.

Образец договора подряда с авансовым платежом вы можете скачать по ссылке.

Если заказчик не вносит аванс. Письмо на аванс: образец

Если аванс необходим для начала работ, сторонам можно рекомендовать указать срок начала работ не как календарную дату, а привязать его к факту внесения аванса, например: «Подрядчик обязуется начать работы не позднее 5 дней с даты зачисления на его счет суммы аванса». Такая формулировка позволит подрядчику в случае невнесения заказчиком платежа не начинать работы или отказаться от исполнения договора, не нарушая при этом своих обязанностей (см., например, постановление АС Западно-Сибирского округа от 20.04.2016 по делу № А45-12587/2015).

Если заказчик не вносит аванс в сроки, согласованные в договоре, подрядчику можно рекомендовать следующий план действий:

- Направить заказчику письмо, в котором указать на необходимость уплаты аванса со ссылкой на пункт договора, где это предусмотрено. Образец письма на аванс по договору подряда можно скачать здесь.

- Приостановить производство работ, если они уже начаты, либо не начинать их, а также уведомить об этом заказчика.

- Отказаться от исполнения договора, если заказчик не ответил на письмо или ответил отрицательно.

- Обратиться в суд с требованием перечислить сумму аванса.

ОБРАТИТЕ ВНИМАНИЕ! Подрядчик не вправе взыскивать с заказчика аванс в судебном порядке, если такое право не предусмотрено договором подряда (постановление АС Западно-Сибирского округа от 20.04.2016 по делу № А45-12587/2015).

Все вышеуказанные последствия неисполнения заказчиком обязанности по авансированию следует предусмотреть в договоре подряда. Это позволит избежать судебных споров или упростить их.

Взыскание (возврат) аванса при расторжении договора подряда

На практике часто возникает вопрос: что делать с авансом, если он внесен, но договор расторгается сторонами по тем или иным основаниям? ГК РФ не содержит прямого ответа на него.

Анализ судебной практики позволяет сделать следующие выводы:

- если стороны согласовали возврат аванса по договору подряда при его расторжении, то он возвращается, причем не как неосновательное обогащение, а в рамках договора подряда (постановление ВАС РФ от 05.11.2013 № 1123/13);

- если такого условия договор не содержит, а подрядчик успел выполнить работу, соответствующую сумме аванса, и заказчик принял ее, аванс не возвращается;

- если условия о возврате аванса в договоре нет и работы не произведены, аванс подлежит возврату в полном объеме как неосновательное обогащение (определение Верховного суда от 24.08.2017 по делу № 302-ЭС17-945).

Ранее в судебной практике возврат неотработанного аванса квалифицировался некоторыми судами как убытки (определение ВАС РФ от 15.04.2010 № ВАС-3814/10 по делу № А60-12173/2009-С11) или как задолженность (постановление ФАС Московского округа от 17.05.2010 № КГ-А40/4538-10 по делу № А40-106509/09-49-527).

При этом для случаев взыскания аванса по договору строительного подряда ГК РФ установлена специальная норма п. 2 ст. 715, которая гласит, что в вышеуказанных случаях взыскиваются убытки.

Таким образом, во избежание судебных споров при заключении договора подряда с условием об авансе сторонам следует:

- указать размер, срок, способ уплаты аванса;

- привязать начало работ к факту внесения аванса;

- предусмотреть возможные действия заказчика в случае невыполнения им обязанности перечислить аванс;

- предусмотреть судьбу аванса в случае расторжения договора подряда по тем или иным основаниям (возврат).

Статья оказалась полезной? Подписывайтесь на наш канал RUSЮРИСТ в Яндекс.Дзен!

ДОГОВОР ПОСТАВКИ

с условием о предоплате за поставляемый товар

в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим Договором Поставщик обязуется поставить Покупателю Товар в соответствии со Спецификацией (Приложениях №1, являющимися неотъемлемой частью настоящего договора), а Покупатель принять и оплатить его.

1.2. Наименование, ассортимент, количество, цена товара, сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях), которые являются неотъемлемой частью Договора.

2. ЦЕНА И СУММА ДОГОВОРА

2.1. Поставляемый по Договору Товар оплачивается по согласованной сторонами цене согласно Спецификациям (Приложениям) и протоколу проведения торгов.

2.2. Общая сумма договора определяется как общая стоимость всего поставленного Покупателю Товара в соответствии со Спецификациями (Приложениями) за весь период действия Договора.

2.3. Цена на товар устанавливается в рублях и включает в себя НДС-18%, иные налоги и сборы, стоимость тары, упаковку, маркировку и доставку до склада Покупателя.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Расчеты за Товар производятся на условии % предоплаты в течение банковских дней с момента выставления счета на оплату путем перечисления денежных средств на расчетный счет Поставщика. Окончательный расчёт в течение рабочих дней с момента подписания товарной накладной (актов приёмо-передачи).

3.2. Моментом оплаты является поступление денежных средств на расчетный счет Поставщика.

3.3. В случае если Товар будет отгружен Поставщиком в адрес Покупателя до внесения предоплаты, то расчет за поставленный Товар производится Покупателем в течение банковских дней со дня выставления счет-фактуры Поставщиком.

4. ПОРЯДОК ПОСТАВКИ

4.1. Способ и сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях) к Договору.

4.2. Покупатель обязуется принять все надлежащие меры, обеспечивающие принятие Товара, поставленного Поставщиком в соответствии с условиями Договора как непосредственно в адрес Покупателя, так и в адреса получателей, указанных Покупателем в заявке.

Составление договора поставки товара с предоплатой

При получении поставленного Товара от перевозчика, Покупатель или получатель по его поручению обязуются проверить соответствие Товара сведениям, указанным в транспортно-сопроводительных документах, а также принять этот Товар от перевозчика с соблюдением порядка и правил, предусмотренных нормативными документами, регулирующими деятельность перевозчика.

4.4. Датой поставки считается дата получения Товара Покупателем, зафиксированная отметкой в товарно-транспортной накладной.

4.5. Право собственности на Товар, а также риск его случайной гибели, порчи, утраты, повреждения переходит к Покупателю с момента его получения в соответствии с накладными.

5. КАЧЕСТВО И КОМПЛЕКТНОСТЬ

5.1. Поставляемый Товар по своему качеству должен соответствовать ТУ и ГОСТам, утвержденным законодательством РФ.

5.2. Приемка Товара по количеству и качеству производится в соответствии с инструкциями по приемке продукции по качеству и количеству, утвержденными Постановлениями ГА СССР от 15.06.65 № П-6 и от 25.04.66 г. № П-7, и приемкой 5 ВП МО РФ.

5.3. В случае несоответствия Товара по количеству и качеству вызов представителя Поставщика обязателен в течение часов с момента получения Товара Покупателем.

5.4. При неявке представителя Поставщика Покупатель осуществляет приемку Товара самостоятельно с составлением акта об установленном расхождении по количеству и качеству при приемке Товара.

5.5. В случае если вызов представителя Поставщика окажется необоснованным, расходы, понесенные Поставщиком в связи с выездом к Покупателю, возмещаются последним.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. Обязательства сторон должны выполняться надлежащим образом, в установленные сроки и в соответствии с настоящим Договором и действующим законодательством.

6.2. Сторона Договора, имущественные интересы которой нарушены в результате неисполнения или ненадлежащего исполнения обязательств по Договору другой Стороной, вправе требовать полного возмещения причиненных ей убытков.

6.3. За неисполнение или ненадлежащее исполнение условий Договора Стороны несут ответственность в соответствии с действующим гражданским законодательством.

6.4. Сторона, не исполнившая или ненадлежащим образом исполнившая свои обязательства по Договору при выполнении его условий, несет ответственность, если не докажет, что надлежащее исполнение обязательств оказалось невозможным вследствие непреодолимой силы (форс-мажор), то есть чрезвычайных и непредотвратимых обстоятельств, при конкретных условиях конкретно периода времени. К обстоятельствам непреодолимой силы Стороны настоящего Договора отнесли такие: явления стихийного характера (землетрясение, наводнение, удар молнии, извержение вулкана, сели, оползень, цунами и т.п.), температуру, силу ветра и уровень осадков в месте исполнения обязательств по Договору, исключающих для человека нормальную жизнедеятельность; мораторий органов власти и управления; забастовки, организованные в установленном законом порядке и другие обстоятельства, которые могут быть определены Сторонами Договора как непреодолимая сила для надлежащего исполнения обязательств.

7. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

7.1. Все споры, которые могут возникнуть при исполнении условий Договора, стороны будут стремиться разрешать путем переговоров, обмена письмами, уточнением условий договора, составлением необходимых протоколов, дополнений и изменений, обмена телеграммами, факсами и др.

7.2. В случае невозможности разрешения разногласий путем переговоров, они подлежат рассмотрению в судебном порядке по месту нахождения ответчика.

8. ПРОЧИЕ УСЛОВИЯ

8.1. Данный договор является типовым, любые изменения настоящего договора осуществляются только Покупателем, при несогласии с какими-либо условиями договора, Поставщик составляет протокол разногласий.

8.2. Все изменения и дополнения к настоящему Договору составляются в письменной форме и являются неотъемлемой частью настоящего Договора.

8.3. Настоящий Договор вступает в силу со дня его подписания сторонами и действует в части взаимных расчетов до полного их исполнения.

8.4. Договор может быть расторгнут досрочно по соглашению сторон, а также по требованию одной из Сторон в случае нарушения другой стороной обязательств предусмотренных Договором.

В случае изменения у одной из сторон юридического адреса, названия, банковских реквизитов и прочего она обязана в течение дней письменно известить об этом другую сторону.

8.6. Факсимильная копия Договора и приложений к нему имеют равную юридическую силу до представления оригиналов документов.

8.7. Настоящий Договор составлен и подписан в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ПоставщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ПокупательЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

С 1 июля 2019 года те, кто обязан использовать онлайн-кассы, должны пробивать чеки на зачет и возврат авансов и предоплат на ККТ. Федеральный закон от 3 июля 2019 года № 290-ФЗ отнес к расчетам также операции по зачету авансов или возврату предоплаты покупателям. А есть ли разница между авансом и предоплатой?

Чем отличается аванс от предоплаты

Разница между авансом и предоплатой заключается в возможности определить, под что именно покупатель заплатил деньги продавцу. Этот нюанс влияет на выбор реквизита кассового чека «признак способа расчета».

Если возможно подсчитать количество товаров (или услуг), за которые деньги уплачены, то это предоплата. Например, клиент заранее оплатил 5 посещений тренажерного зала или бассейна. Каждое посещение привязано к дате и времени и имеют фиксированную стоимость. Значит, это внесена предоплата.

Бывают ситуации, когда невозможно четко определить, за что именно получены деньги. Например, покупатель заключил с магазином договор на покупку кухонной мебели с встроенной техникой, с доставкой и сборкой. По договору он оплатил 50% от стоимости всего заказа. За что именно – не ясно. Значит, внесен аванс.

При оформлении чека на аванс или предоплату нужно указать «признак способа расчета». Вариантов несколько (см. приложение № 2 к приказу ФНС РФ от 21.03.2017 г. № ММВ-7-20/229@).

Если при оплате можно определить перечень товаров, работ или услуг, то это предоплата. При предоплате 100% в чеке проставляем «Полная предварительная оплата до момента передачи предмета расчета». Если предоплата частичная, то пробиваем «Частичная предварительная оплата до момента передачи товара или оказания услуги».

Если при оплате невозможно определить перечень подлежащих передаче товаров, работ или услуг, значит, внесен аванс. В чеке проставляем «Частичная или полная предоплата товаров или услуг».

Зачет аванса и предоплаты по онлайн-кассе

Когда покупатель получил то, за что заранее заплатил, продавец выбивает второй чек. В нем тоже используется реквизит «признак способа расчета».

При оформлении по онлайн-кассе зачета аванса или предоплаты в графе «признак способа расчета» всегда следует указывать «полный расчет». Если сумма конечной оплаты будет отличаться от предварительной, будут проблемы с проведением доплаты другими способами. При оформлении чека внесенная предоплата списывается под состоявшуюся отгрузку.

Далее в чеке указывается, что оплата прошла зачетом аванса (предоплаты), а не наличными или безналичными.

Авансы и предоплаты в интернет-торговле

При торговле через интернет существует проблема с передачей пробитых чеков покупателю. Но никаких исключений нет, работа с онлайн-кассой ведется в обычном порядке. Вручать чеки покупателю надо тоже дважды.

Чек на предоплату отправляют клиенту в электронном виде, если есть контактные данные покупателя, или вкладывают в посылку с товаром бумажный чек, если данных нет.

А чек ККТ при зачете аванса (предоплаты) продавцы вправе направлять покупателям только в электронной форме, без выдачи бумажных.

>Как с июля 2019 года формировать кассовые чеки на предоплату и на зачет аванса

Что изменилось в законе о ККТ с июля 2019 года

Еще летом 2018 года в статью 1.1 Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Закон о ККТ) были внесены поправки. Законодатели расширили понятие «расчеты» и добавили в него, в числе прочего, «зачет и возврат предварительной оплаты и (или) авансов». При этом сохранилось требование о том, что контрольно-кассовая техника применяется при расчетах (п. 1 ст. 1.2 Закона о ККТ). Таким образом, продавцов обязали использовать ККТ не только при получении аванса, но и при отгрузке товаров (работ, услуг) в счет данного аванса.

Однако до 30 июня 2019 года включительно действовало освобождение, предусмотренное частью 4 статьи 4 Федерального закона от 03.07.18 № 192-ФЗ. Эта норма позволяла не пробивать чеки при зачете предоплаты. Начиная с июля 2019 года, освобождение утратило силу, и теперь продавцам нужно использовать ККТ дважды: при получении аванса и при отгрузке товара в счет этого аванса.

Рассчитать стоимость готового решения для подключения онлайн-кассы

Реквизиты чеков на аванс и на зачет предоплаты

При оформлении чеков на получение и на зачет предварительной оплаты важно правильно заполнить реквизит «Признак способа расчета». Согласно таблице 28, приведенной в приложении № 2 к приказу ФНС России от 21.03.17 № ММВ-7-20/229@ (далее — приказ № ММВ-7-20/229@), этот реквизит может, в частности, принимать следующие значения:

- «ПРЕДОПЛАТА 100 %» — при полной предоплате до момента передачи предмета расчета (то есть товара, работы или услуги);

- «ПРЕДОПЛАТА» — при частичной предоплате до момента передачи предмета расчета;

- «АВАНС» — при предоплате, когда невозможно заранее определить перечень товаров, работ или услуг;

- «ПОЛНЫЙ РАСЧЕТ» — при полной оплате, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета.

Получается, что:

- в момент поступления предоплаты (аванса) продавец формирует чек с одним из трех признаков способа расчета: «ПРЕДОПЛАТА 100%», «ПРЕДОПЛАТА» или «АВАНС».

- при отгрузке товара (работы, услуги) продавец формирует чек с признаком способа расчета «ПОЛНЫЙ РАСЧЕТ». Правда, включать данный признак в печатную форму кассового чека, выдаваемого при отгрузке, не обязательно (примечание 16 к таблице 20, приведенной в приложении № 2 к приказу № ММВ-7-20/229@).

В реквизите «Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)» следует поставить значение «ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)» (примечание 1 к таблице 19, приведенной в приложении № 2 к приказу № ММВ-7-20/229@).

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявку

Рассмотрим нюансы оформления чеков в разных ситуациях.

Клиент переводит деньги на расчетный счет продавца

Если клиент перечисляет деньги на расчетный счет продавца, то необходимая сумма зачисляется не сразу, а спустя некоторое время.При внесении предоплаты может возникнуть вопрос: когда нужно оформить чек на аванс — в момент, когда аванс переведен, или при поступлении его на счет поставщика?

Ответ содержится в пункте 5.4 статьи 1.2 Закона о ККТ. В нем говорится, что при безналичных расчетах кассовый чек можно формировать не позднее рабочего дня, следующего за днем расчетов (но не позднее момента передачи товара). На практике это происходит так. Продавец узнает о поступлении предоплаты из банковской выписки, а она доступна для просмотра на следующий день после зачисления денег на счет. Значит, поставщик идентифицирует клиента и его заказ на следующий день после получения предоплаты. Именно в этот момент он может сформировать кассовый чек, и требования закона при этом не нарушаются.

А как быть, если товар передан клиенту на следующий день после внесения аванса? Нужно ли пробивать два кассовых чека: один — на предоплату, а второй — на отгрузку? На наш взгляд, не нужно. Ведь, как говорилось выше, при безналичных расчетах деньги обычно отражаются в банковской выписке поставщика на другой день после внесения их покупателем. В итоге оба чека — и на аванс и на отгрузку — приходится пробивать в один день. Логично предположить, что продавец вправе ограничиться одним чеком и оформить его так, как если бы покупатель рассчитался в момент отгрузки.

Продавец передает товар курьерской службе для доставки покупателю

Сейчас очень популярен способ торговли, при котором клиент переводит аванс продавцу, после чего товар покупателю доставляет сторонняя курьерская служба. Чек на предоплату, очевидно, формирует поставщик. В отношении чека на отгрузку возникают сомнения: кто обязан его пробить — продавец или курьер?

Строго говоря, оформление кассового чека на передачу товара — это обязанность курьерской службы. Обоснованием является пункт 1 статьи 4.3 Закона о ККТ. В нем сказано, что контрольно-кассовую технику применяет то лицо, которое осуществляет расчеты с покупателем. Поскольку передача заказа в зачет предоплаты — это расчеты, и ими занимается курьер, то он и должен пробить кассовый чек.

Но в жизни такой вариант встречается крайне редко. Чаще всего кассовый чек формирует продавец в момент передачи товара курьеру. Далее чек либо направляют клиенту по электронной почте, либо передают в бумажном виде через курьера вместе с заказом. Несмотря на то, что такой подход не вполне корректен, проблем с налоговиками, как правило, не возникает.

Клиент покупает абонемент на неограниченное количество посещений спортзала (галереи, музея и т.д.)

Многие организации предлагают клиентам купить абонемент, дающий право на неограниченное число посещений каких-либо мероприятий: занятий фитнесом, походов в музей и проч. При оплате такого абонемента продавец формирует чек ККТ на аванс.

Потом, каждый раз, когда клиент использует абонемент, поставщик должен оформлять чеки на зачет аванса. Но тут возникают трудности, так как рассчитать стоимость одного посещения заранее невозможно. Действительно, человек, заплативший за абонемент, например, 10 000 руб., может воспользоваться им 5 раз, а может — 50 раз. В первом случае цена одного посещения составит 2 000 руб.(10 000 руб. / 5), во втором — 200 руб.(10 000 руб. / 50).

К сожалению, полной ясности по вопросу о том, как в такой ситуации правильно оформить кассовый чек, в настоящий момент нет. С нашей точки зрения, эту ситуацию можно рассматривать так, будто продавец реализует не услуги, а право ими воспользоваться. Тогда кассовый чек на отгрузку можно сформировать сразу после вручения абонемента владельцу.

Договор взаимозачета между организациями — образец

Договор взаимозачета между организациями — образец вы можете скачать на нашем сайте — должен соответствовать строгому перечню требований гражданского законодательства. Изучим основные нюансы составления такого договора.

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Составляем договор о проведении взаимозачета: на что обратить внимание?

Как сделать взаимозачет по разным договорам с одним контрагентом?

Взаимозачет и налоговый учет: нюансы

Итоги

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

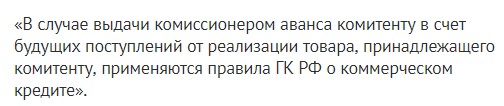

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

- «Порядок взаимозачета при УСН “доходы”»;

- «Как принять к вычету НДС при взаимозачете в 2017 году (нюансы)».

>Как в договоре написать про авансовый платеж

Как в договоре написать про авансовый платеж

Сторона, разорвавшая сделку, обязана возместить убытки Пункт 2 статьи 381 ГК РФ Если сделка исполнена, но не полностью, штраф платить не требуется Прописать аванс в договоре можно отдельным пунктом или составить отдельный договор. Надо знать, что неправильно составленное соглашение о задатке тоже квалифицируется как авансирование, и это не зависит от понятий, употребленных в документе.

Как бы ни была названа выплачиваемая заказчиком (покупателем) сумма, она будет квалифицироваться в зависимости от условий, прописанных в договоре. Чтобы избежать разночтений, нужно четко называть, в какие сроки должна быть совершена окончательная сделка, какие последствия несет ее невыполнение, отзыв принятых решений любой из сторон, сумму аванса (задатка) и иные важные для сторон моменты.

Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем: 1.

ПРЕДМЕТ ДОГОВОРА 1.1. В соответствии с настоящим Договором Поставщик обязуется поставить Покупателю Товар в соответствии со Спецификацией (Приложениях №1, являющимися неотъемлемой частью настоящего договора), а Покупатель принять и оплатить его.

Наименование, ассортимент, количество, цена товара, сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях), которые являются неотъемлемой частью Договора. 2. ЦЕНА И СУММА ДОГОВОРА 2.1. Поставляемый по Договору Товар оплачивается по согласованной сторонами цене согласно Спецификациям (Приложениям) и протоколу проведения торгов.

Договор поставки с условием о предоплате за поставляемый товар

Советы юриста: ✔ Как правильно определить сумму аванса для покупателя?✔ Что делать покупателю, уплатившему аванс, если продавец исчез? ○ .

○ Для чего нужен такой договор? После выбора квартиры и достижения согласия по вопросам покупки сторонами, на проведение сделки требуется определенное время.

Оно бывает необходимо для сбора документов, подготовки нужной суммы, получения справок и т.д.

Внимание

Чтобы в течение подготовительного периода не изменилось намерение о передаче/получении недвижимости, составляется договор аванса. Он накладывает обязательство соблюдения достигнутой договоренности на каждую из сторон.

Следует учитывать, что несоблюдение своих обязательств по данному соглашению ведет к наложению штрафных санкций для возмещения убытков сторон.

Как составить договор аванса (соглашение)

Предоплата по ГК РФ: как и в каких случаях возвращается? Закон защищает права покупателя путем обеспечения возвратности внесенных средств. Основания, при которых потребитель или партнер по бизнесу вправе потребовать возврат суммы, следующие:

- Несоблюдение сроков выполнения услуги или поставки товара;

- Полученный товар или услуга не обладают надлежащим качеством;

- Поставка другого товара, который отличается от выбранного.

- внесенная сумма аванса;

- размер неустойки;

- проценты за пользование авансовыми средствами;

- если не полученный товар или услуга стали причиной ущерба, то ее сумма;

- компенсация за моральный ущерб.

Кроме того, суд может обязать выплатить штраф в размере 50% от полной суммы аванса в пользу государства и судебные расходы.

Как составить договор поставки с предоплатой — образец

Важно

Определения С юридической точки зрения, задаток и аванс не взаимозаменяемые понятия, хотя на практике это обычно игнорируется. В законе нет определения аванса, зато дано понятие задатка и объясняется, чем грозит разрыв соглашения любой из сторон, заключающих сделку.

Тем не менее, при неправильном и некорректно составленном договоре суд может признать задаток авансом, и в этом случае покупатель ничего не потеряет при разрыве достигнутого соглашения. Поясним:

- задаток означает обязательства сторон довести до конца оговоренную сделку;

- задаток входит в окончательную сумму выплат (он – авансовая часть платежа);

- задаток гарантирует штраф за неисполнение договоренностей.

Аванс же – это просто часть платежа, внесенная заранее. Он ничего не гарантирует и ни к чему не обязывает.

Требуется четко прописать условия возможного расторжения сделки, штрафные санкции, сроки исполнения договора, сумму аванса (задатка), обязательства сторон, а также указать наименование товара (услуги). : начисление аванса Важно помнить, что соглашение о предоплате – это дополнительный документ, который без бумаги об основном обязательстве не имеет силы и легко оспаривается в суде.

Если агентский договор при УСН В том случае, если сделка совершается при помощи агента (посредника), и с ним заключен агентский договор, нужно знать, что в этом случае агент может выступать от своего лица. Но может и проводить все операции не только за счет, но и от имени представляемой им компании (пункт 1 статьи 1005 ГК РФ).

Если же агент применяет упрощенную систему налогообложения, то формально он не должен платить НДС ни с аванса, ни с самой суммы сделки (пункты 2 и 3 ст. 346.11 Налогового Кодекса РФ).

Если в требовании о возврате предоплаты покупатель также заявляет о расторжении договора, то в отношении процентов, начисляемых на сумму предоплаты при удовлетворении заявления покупателя о возврате аванса, суды исходят из следующего:

- До даты уведомления о расторжении начисляются проценты по договору.

- После даты уведомления о расторжении производится расчет процентов за пользование чужими денежными средствами (определение ВС РФ от 15.09.2016 № 304-ЭС16-11524 по делу № А45-22305/2015).

Итак, для составления соглашения о поставке с условиями предоплаты, под которой понимается полное или частичное внесение денег еще до того момента, как товар будет передан покупателю, может быть использован образец договора поставки с предоплатой, который можно бесплатно скачать по ссылке, приведенной в настоящей статье. Под предоплатой в доктрине понимается внесение до поставки товара частичной оплаты в счет общей суммы оплаты, что гарантирует поставщику, что оплата за товар будет произведена. В РФ заключение соглашений о поставке, предусматривающих предоплату, является достаточно распространенным.

При этом размер предоплаты доходит до нескольких десятков процентов, а иногда и полного размера стоимости товара. Образец договора поставки товара с предоплатой 50/100 процентов можно скачать по ссылке: Договор поставки товара с предоплатой — образец.

Предварительной оплате товара посвящена ст. 487 ГК РФ, относящаяся к общим положениям о соглашениях купли-продажи и применяемая к отношениям по поставке в силу п. 5 ст. 454 ГК РФ.

В случае если Товар будет отгружен Поставщиком в адрес Покупателя до внесения предоплаты, то расчет за поставленный Товар производится Покупателем в течение банковских дней со дня выставления счет-фактуры Поставщиком. 4. ПОРЯДОК ПОСТАВКИ 4.1.

Способ и сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях) к Договору. 4.2.

Покупатель обязуется принять все надлежащие меры, обеспечивающие принятие Товара, поставленного Поставщиком в соответствии с условиями Договора как непосредственно в адрес Покупателя, так и в адреса получателей, указанных Покупателем в заявке. 4.3.

Это отмечено в письме Министерства финансов РФ от 26.03.

2012 №03-07-11/82. Касается это и аванса, так как он входит в окончательную сумму в виде предоплаты. Задаток не считается ни прибылью, ни расходом вплоть до момента совершения сделки, и не облагается налогом ни в каком из случаев. Однако надо помнить, что, как только товар передан – задаток становится частью основного денежного обязательства, и с него будут высчитываться стандартные налоги.

Но первое время и аванс, и задаток исполняют только обеспечительную функцию, и оплатой не считаются. Чтобы с задатка не взыскали НДС, надо соблюдать письменную форму заключения соглашения. С авансом чуть сложнее – он как раз НДС облагается, так как является частью будущего платежа за товар (услугу), и налог надо платить сразу после получения денег.

Подробности В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса).

Этот срок может быть определен: — календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; — периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа.

Кроме того, следует определить размер предоплаты (в процентах от цены работы или в сумме денежных средств). Примеры формулировки условия: «Заказчик обязан внести предоплату в размере 100% от цены работы в течение 10 дней с даты заключения договора».

«Заказчик осуществляет предварительную оплату каждого этапа работы в следующем порядке: — 50% от цены работы заказчик уплачивает в течение 10 дней до начала I этапа.

В настоящем разделе статьи более подробно будет рассмотрен возврат предоплаты по договору поставки.

Как прописать в договоре авансовый платеж образец

Если подрядчиком не выполняется это требование, то с него могут списываться неустойки за несоблюдение условий договора.

- Возврат неотработанного аванса. Если был внесен авансовый платеж по договору подряда, но подрядчик его не отработал, то со стороны заказчика может поступить требование возврата уплаченной им суммы. К тому же сюда еще могут приплюсовать неустойки за просрочку выполнения работ.

- Уменьшение суммы авансовых платежей. При крупных и дорогостоящих подрядных работах, заказчик и подрядчик зачастую договариваются о поэтапной оплате, то есть авансовые платежи должны поступать с установленной периодичностью.

Все расходы, связанные с банком ПОКУПАТЕЛЯ несет ПОКУПАТЕЛЬ, Все расходы с банком ПРОДАВЦА несет ПРОДАВЕЦ. 3.2.

Оплату производит заказчик исполнителю в размере: — предоплаты в размере % от общей суммы стоимости услуг; — окончательный расчет заказчик оплачивает исполнителю » » 200 г, включительно. Как составить договор в свою пользу Это может пригодиться, если вам придётся платить неустойку.

Если стоимость работ не определена, неустойка будет рассчитана от общей цены заказа — штраф будет больше. Детализация также удобна, когда часть работ выполнена с опозданием. Можно определить цену просроченных работ, и неустойка станет исчисляться только от них.

Согласно статье 717 ГК РФ, частичный аванс должен быть возвращён, если клиент отказывается от ещё невыполненных услуг. Как составить договор поставки с предоплатой 5 ст. 454 ГК РФ.

Ipc-zvezda.ru

Под предоплатой в доктрине понимается внесение до поставки товара частичной оплаты в счет общей суммы оплаты, что гарантирует поставщику, что оплата за товар будет произведена.

В РФ заключение соглашений о поставке, предусматривающих предоплату, является достаточно распространенным.

При этом размер предоплаты доходит до нескольких десятков процентов, а иногда и полного размера стоимости товара.

Образец договора поставки товара с предоплатой 50/100 процентов можно скачать по ссылке: Договор поставки товара с предоплатой — образец. Предварительной оплате товара посвящена ст. 487 ГК РФ, относящаяся к общим положениям о соглашениях купли-продажи и применяемая к отношениям по поставке в силу п. 5 ст. 454 ГК РФ.

Как прописать аванс в договоре образец

Впрочем, часть судов не признают задаток таковым даже в том случае, если был подписан договор об авансе (задатке), но окончательный документ о совершении сделки (основного обязательства) так и не заключили. Чтобы договор об авансе или задатке имел законную силу, предпочтительно соблюдать следующие пункты:

- заключать только в письменной форме;

- платить деньги во время или после заключения договора;

- прописывать обстоятельства, при которых сделка может быть разорвана;

- указывать штрафные санкции;

- не забывать про счет-фактуры (если выплачивается аванс).

Договор соглашения об авансе (задатке) выгоден и покупателю (исполнителю), и продавцу (заказчику), если учтены интересы обеих сторон.

Договор подряда с предоплатой (авансовым платежом): образец

Внимание УСЛОВИЯ И ПОРЯДОК РАСЧЕТОВ 3.1. Размер оплаты услуг Исполнителя определяется Сторонами в сумме в том числе НДС . Срок и размер предварительной оплаты (аванса) В договоре подряда необходимо согласовать срок внесения предварительной оплаты (аванса).

Этот срок может быть определен: — календарной датой, которая наступает до окончательной сдачи результата работы или ее отдельного этапа; — периодом времени, исчисляемым с календарной даты или события, которое неизбежно должно наступить или наступило (например, момент заключения договора), до окончательной сдачи результата работы или ее отдельного этапа.

Кроме того, следует определить размер предоплаты (в процентах от цены работы или в сумме денежных средств). Примеры формулировки условия: «Заказчик обязан внести предоплату в размере 100% от цены работы в течение 10 дней с даты заключения договора».

Предоплата по договору оказания услуг: образец договора 2019

Очень часто при заключении договора об оказании услуг исполнитель настаивает на включении пункта о предоплате, т.е. получении части суммы (обычно не более половины) сразу в качестве аванса.

Подобная мера в большей степени отвечает интересам исполнителя, но вместе с тем создает значительные риски для заказчика. Образец договора, подробную инструкцию по его составлению можно найти в статье.

Образец договора с предоплатой на оказания услуг (word)

Ранее мы обсуждали существенные условия договора оказания услуг, рекомендуем вам ознакомиться с этой информацией по этой ссылке.

Практика показывает, что основные риски по такому договору несет заказчик, потому что исполнитель получает только преимущества:

- средства частично поступают сразу в качестве аванса, что служит гарантией полной оплаты услуги в дальнейшем;

- на эти деньги можно приобрести материалы, оборудование и другие средства, необходимые для выполнения работ.

При этом может возникнуть ситуация, при которой заказчик потребует вернуть аванс, однако сделать это будет крайне затруднительно, поскольку законодательство встает в основном на сторону исполнителя:

- ГК допускает отказ от сделки в одностороннем порядке, но тогда заказчик лишается предоплаты.

- С другой стороны, заказчик не сможет вернуть эти средства и в том случае, когда он своими действиями создаст такие условия, при которых выполнение работы практически невозможно (отсутствие доступа в помещение, отсутствие электричества и т.п.). Соответствующие доказательства неприемлемости условий работы исполнитель должен предъявить суду самостоятельно.

Таким образом, основной риск для заказчика в том, что он не получит услугу либо получит ее в таком качестве исполнения, которое заметно хуже ожидаемого.

В результате предоплату вернуть, скорее, всего, не удастся, и тогда заказчик фактически может потерять и время и деньги.

Единственным способом избежать подобных последствий является включение в текст соглашения условий о коммерческом кредите.

Согласно этому условию аванс, т.е. предварительная оплата, признается коммерческим кредитом

Коммерческий кредит – это особая разновидность займа, который предоставляется под товары или услуги. Кредитором выступает сам заказчик, а «заемщиком» – исполнитель. Суть такого кредита в том, что он должен быть возвращен заказчику вместе с начисленными процентами, если условия договора не будут выполнены:

- работа сдана с нарушением срока по вине заказчика;

- работа выполнена не в тех объемах, как изначально описывалось в договоре;

- качество работы неудовлетворительное;

- работа вообще не выполнена.

Таким образом, в данном случае предоплата – это не просто авансирование сделки, т.е. фактический расчет за пока еще не оказанную услугу, а кредит, который необходимо вернуть при наступлении указанных в договоре обстоятельств.

Как показывает обзор судебной практики, судьи нередко придерживаются противоположных позиций в вопросе формулирования предоплаты как кредита:

- Встречаются позиции о том, что в тексте нужно обязательно прописать, что предоплата является коммерческим кредитом. То есть аванс не становится кредитом «автоматически» – подобное условие нужно указать особо.

- Но бывают и такие случаи, когда судьи выносят противоположные решения:

В договоре важно всегда придерживаться конкретики и не подменять одно понятие другим.

Например, иногда заказчики включают в текст следующее условие: «Оплата товара производится не позднее 3 календарных дней с момента выгрузки товаров со складского помещения».

Подобное условие не может быть автоматически признано коммерческим кредитом, поскольку в явном виде такой формулировки нет. Это подтверждается и судебной практикой:

Ранее мы приводили пример составления претензии на невыполнении условий договора, ознакомиться с ней можно тут.

Таким образом, в интересах заказчика лучше подстраховаться и четко прописать, что их отношения с исполнителем имеют характер коммерческого кредитования. При этом в договоре нужно обязательно указать:

- Срок внесения предоплаты. Его можно определить конкретной календарной датой или определенным периодом времени, например, 1 месяц или полгода с момента подписания договора. Также период можно оговорить не датой, а наступлением определенного события – выполнением всего объема работы или конкретного этапа.

- Размер предоплаты можно указать в виде суммы (цифрами и прописью с точностью до копеек). Еще один вариант – прописать размер как процент от цены услуги (30%, 50% и т.п.). Тогда процедура оплаты подразделяется как минимум на 2 этапа – аванс и внесение остальной суммы (окончательная оплата).

- График внесения средств: стороны могут договориться и о внесении средств поэтапно. Например, работа состоит из 7 стадий, за каждую из которых оплата вносится по факту, после приемки. В таком случае аванс также перечисляется сразу, его можно определить как процент от общей стоимости услуги. Все дальнейшие расчеты осуществляются в соответствии с графиком, который можно вынести в приложение к договору.

В целом такой договор имеет типичную структуру, однако условие о предоплате расписывается особым образом, как описано выше. К тому же к документу обычно составляют по крайней мере 2 приложения – одно с перечнем оказываемых услуг, другое – с графиком платежей.

Указываются стороны, от имени кого они действуют, ставится дата и место подписания, а также номер договора (при необходимости).

В предмете отдельно прописывают, какие именно услуги оказывает исполнитель (перечисление либо отсылка к приложению), а также указывают, что он оказывает их лично либо также имеет право привлекать для сотрудничества третьих лиц. Отдельно прописывают и сроки оказания услуг, которые также можно указать в приложении.

Приемка осуществляется в установленные сроки, о чем составляется соответствующий акт. Форма документа устанавливается приложением, являющимся неотъемлемой частью договора. В этом же пункте можно указать порядок устранения недостатков – в какие сроки исполнитель должен доработать заказ.

Стоимость указывают вместе с НДС, размер налога можно прописать отдельно. В этом же пункте указывают порядок оплаты, в том числе и размер, сроки, порядок внесения предварительной оплаты.

Также можно указать и способ расчетов – наличными либо банковским переводом по указанным реквизитам.

Сроки зачисления средств при определении периода оплаты не учитываются, однако обязательство заказчика считается исполненным только после фактического поступления денег на расчетный счет.

При этом формулировка о коммерческом кредите, а также о порядке начисления процентов должна быть конкретной (на примере договора поставки).

Очень важно прописать и меры ответственности обеих сторон при неисполнении договора (полном или частичном).

Случаи применения ответственности в отношении исполнителя:

- нарушение сроков;

- нарушение качества работы;

- нарушение объемов;

- невыполнение работы.

Случаи применения ответственности в отношении заказчика:

- нарушение сроков приемки;

- нарушение сроков оплаты;

- перечисление неполной суммы при авансе или остальной оплате.

Далее прописывают порядок действий при наступлении форс-мажора, порядок расторжения договора, особенности досудебного разрешения спора, указывают реквизиты сторон, ставят печати и подписи.

ссылкой:

(1 5,00 из 5)

Загрузка…

Как писать в договоре предоплата или авансовый платеж

Аванс или предоплата – в чем их различия? Являются ли они разными названиями одного и того же действия или между ними все же есть расхождения? Если вы не знаете ответов на эти вопросы, следует рассмотреть данные понятия более подробно.

Предоплата предполагает исполнение обязательства, которое берет на себя ответственное лицо, причем оно начинает действовать только в том случае, когда оговоренная в соглашении предоплата будет внесена наличным или безналичным способом.

В чем же разница между авансом и предоплатой? Аванс предполагает внесение денежной суммы или иного имущества в счет исполнения будущих операций, причем он не является обеспечением заключения договора.

В том случае если обязательство не было исполнено, аванс должен быть возвращен в полном размере, поскольку он не остается в распоряжении лица, ответственного за исполнение договора.

Аванс выступает в двух ролях – с одной стороны, хотя и не во всех случаях, он является своего рода исполнением договора, а с другой стороны – гарантом того, что заказчик согласен на условия сотрудничества и готов оплатить оставшуюся по договору сумму денежных средств. Что касается предоплаты, то она также вносится с целью обеспечения перехода сделки из начальной точки отсчета в следующую стадию.

Предоплатой заказчик гарантирует тот момент, что он готов сотрудничать с данным исполнителем и обязуется выплатить вторую часть средств на условиях и в сроки, установленные договором.

Необходимо отметить, что, согласно законодательству, предоплата никогда не должна вноситься в момент осуществления мероприятий, указанных в договоре, а только до их начала.

Аванс, как и предоплата, вносится до начала исполнения обязательств ответственным лицом.

Счет на предоплату (образец)

В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена.

Обязательными реквизитами являются:

- подпись руководителя и бухгалтера, печать поставщика.

- общая сумма счета на предоплату по договору (образец) (цифрами и прописью);

- наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость;

- номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет;

- ИНН и КПП поставщика;

- название организации или ФИО индивидуального предпринимателя, выставляющих счет;

- дата и номер счета;

Порядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения.

В таблице указывается получатель,

В договоре указать авансовые платежи

ИП указывают только ИНН, поле «КПП» остается свободным.

Внимание Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета.

Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет. Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе.

Иначе продавец (исполнитель) рискует грубо нарушить правила налогообложения.

Аванс, напоминаем, всегда облагается НДС, так как является частью будущих выплат.

Как составить договор аванса (соглашение) До окончательного принятия Поставщиком решения по выставленной претензии, Покупатель обязан обеспечить хранение Товара, несоответствующего условиям настоящего Договора, в условиях, предотвращающих ухудшение его качества. 3.4.3. В течение 7 (семи) календарных дней со дня

Предоплата или аванс

В соответствии со ст.

708 ГК РФ в договоре в обязательном порядке должны быть определены начальный и конечный сроки выполнения работ. Аванс или предоплата как вы напишите так и будет, Это не относится к существенным условиям договора. 20 Февраля 2015, 11:48 Ответ юриста был полезен?

+ 0 — 0

- Юрист, г. КалининградОбщаться в чате

Александр, здравствуйте!

В ст. 711 ГК РФ ( порядок оплаты по договору подряда) используются оба термина: «предварительная оплата» и «аванс», которые по существу обозначают одно и тоже — оплату в счет будущих платежей за работы и услуги. Поэтому в договоре вы вправе использовать любой из этих терминов.

При предварительной оплате, как правило, выставляется только счет, акт выполненных работ не выставляется ( поскольку работы по договору еще не выполнены). Выполнения работы по договору подряда подтверждается

- эксперт

ПРЕДМЕТ ДОГОВОРА 1.1.

В соответствии с настоящим Договором Поставщик обязуется поставить Покупателю Товар в соответствии со Спецификацией (Приложениях №1, являющимися неотъемлемой частью настоящего договора), а Покупатель принять и оплатить его. 1.2. Наименование, ассортимент, количество, цена товара, сроки поставки согласовываются Сторонами и определяются в Спецификациях (Приложениях), которые являются неотъемлемой частью Договора.

○ . ○ Для чего нужен такой договор? После выбора квартиры и достижения согласия по вопросам покупки сторонами, на проведение сделки требуется определенное время.

Как вносится предоплата по договору оказания услуг

Следовательно, она начисляется исполнителю ещё до окончания работы.

Предоплата не является обязательным условием при заключении данного типа договоров. Соглашение о подряде с пунктом о предварительной оплате может быть составлено только при обоюдном согласии сторон.

Предоставляется она в качестве гарантийного платежа, благодаря чему исполнитель обязуется оказать платные услуги.

В чем разница заключается задатка и аванса в 2019 году

Иными словами, это денежные средства, которые передаются одним участником сделки в счет платежа, но еще до того периода, как будет выполнено предмет договора.

Под определением задаток подразумевается выдача конкретной суммы одной стороной второй в счет платежа, который установлен согласно подписанному соглашению и используется в качестве подтверждения заключения сделки и гарантии исполнения взятых на себя обязательств.

Нередко используется такой термин, как залог. Под ним подразумевается вариант обеспечения обязательств, при которых непосредственные кредиторы, выступающие в роли залогодержателей, обладают законным правом реализовать залоговое имущество в случае неисполнения условий соглашения должником.

Авансовый платеж может быть осуществлен во время подписания сделки относительно приобретения конкретного товара. В большинстве случаев речь идет об авансе в размере до 50% от суммарной себестоимости.

Предоплата

Что касается предоплаты, то она также вносится с целью обеспечения перехода сделки из начальной точки отсчета в следующую стадию.

Предоплатой заказчик гарантирует тот момент, что он готов сотрудничать с данным исполнителем и обязуется выплатить вторую часть средств на условиях и в сроки, установленные договором.

Необходимо отметить, что, согласно законодательству, предоплата никогда не должна вноситься в момент осуществления мероприятий, указанных в договоре, а только до их начала.

Российское законодательство разрешает использовать предоплату при покупке товаров или заказе услуг.

Как написать в договоре про предоплату – Бизнес, законы, работа

Очень часто при заключении договора об оказании услуг исполнитель настаивает на включении пункта о предоплате, т.е. получении части суммы (обычно не более половины) сразу в качестве аванса.

Подобная мера в большей степени отвечает интересам исполнителя, но вместе с тем создает значительные риски для заказчика. Образец договора, подробную инструкцию по его составлению можно найти в статье.

Образец договора с предоплатой на оказания услуг (word)

Ранее мы обсуждали существенные условия договора оказания услуг, рекомендуем вам ознакомиться с этой информацией по этой ссылке.