Содержание

Имущественные ценности и активы подлежат обязательному отражению в бухучете и отчетности предприятия. О том, на каком счете отражать имущество компании, расскажем в нашей статье.

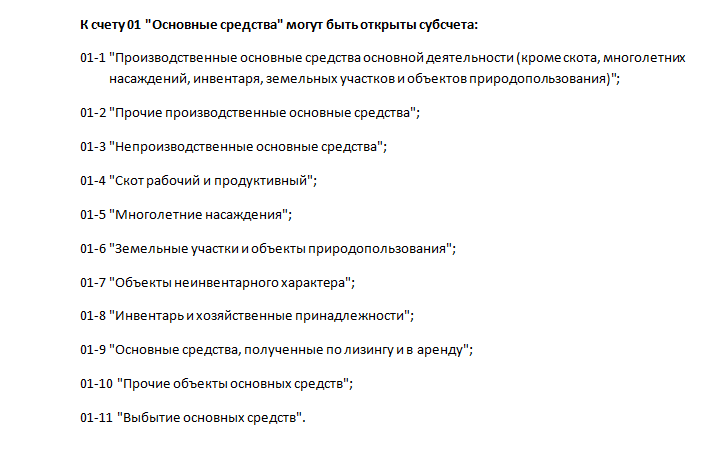

Счет 01 «Основные средства»

В первую очередь определим, что относится к объектам основных средств в бухгалтерском учете. ОС — это имущество компании, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

- Имеет материальную или физическую форму.

- Предназначено для эксплуатации в основной деятельности или в управленческих целях.

- Срок использования не может быть менее 12 месяцев.

- Планируется, что объект будет приносить прибыль, экономическую выгоду.

- Имущество находится в собственности и перепродавать его не планируют.

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта. О том, как формируется первоначальная стоимость в бухучете, читайте в статье «Счет 08 в бухгалтерском учете».

Особенности бухучета

Счет 01 в бухгалтерском учете предназначен для отражения поступлений, движений и выбытий имущественных объектов компании. Бухсчет активный, то есть дебетовые обороты отражают поступление ОС либо увеличение его стоимости, а оборот по кредиту отражает выбытие активов либо снижение их стоимости.

Для 01 счета бухгалтерского учета предусмотрено открытие дополнительных субсчетов.

Отметим, что счет 01-01 используется для отражения только тех ОС, которые используются в процессе реализации основных видов деятельности, поименованных в учредительных документах компании.

Аналитика

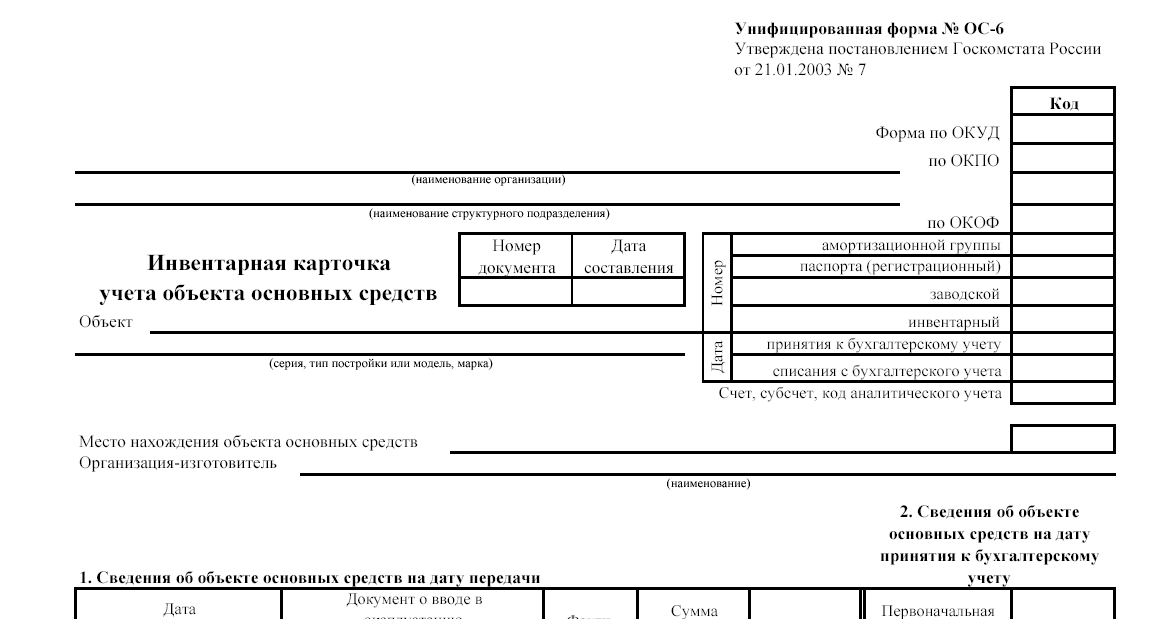

Бухучет ведется по каждому объекту имущества отдельно, то есть в разрезе каждого инвентарного объекта. При поступлении актива на баланс к нему заводится специальная инвентарная карточка. В данную карточку вносится вся информация об активе: стоимость, физические характеристики, информация о производителе, серийные номера, наличие драгметаллов и иные количественные и качественные характеристики.

Напомним, что инвентарным объектом ОС может быть не только обособленный предмет, но и комплексы сочлененных частей, приспособлений и предметов, которые используют для выполнения специфических самостоятельных функций.

Форма инвентарной карточки ОС-06 утверждена Постановлением Госкомстата от 21.01.2003 № 7.

Напомним, что аналитический учет в организации следует построить таким образом, чтобы он позволял беспрепятственно и оперативно проконтролировать данные о наличии и движении имущественных ценностей в разрезе следующих показателей:

- по местам нахождения;

- по материально-ответственным лицам;

- по видам ОС;

- по срокам эксплуатации.

Типовые бухгалтерские проводки

|

Операция |

Дебет |

Кредит |

|

Актив принят к учету |

||

|

Имущество головного офиса возвращено из территориального подразделения |

||

|

Первичная дооценка ОС отражена в учете |

||

|

Первоначальная, восстановительная стоимость выбывающего ОС списана с учета |

||

|

Амортизация выбывающего имущества списана |

||

|

Актив передан в обособленное подразделение, на отдельный баланс |

||

|

Отражена уценка объекта |

||

|

Остаточная стоимость проданного актива списана |

||

|

Отражены факты недостач, порчи, хищений активов компании, выявленные при инвентаризации |

ВАЖНО! Счета для учета основных средств, взятых или переданных во временное пользование по договорам аренды, на бухсчете 01 не отражаются.

На каком счете учитываются основные средства, взятые в аренду? Такие активы учитывайте за балансом, на спецсчете 001 «Арендованные ОС».

Переданные в аренду основные средства, какой счет применить в бухучете? Имущество, которое компания передала во временное пользование третьим лицам, отразите на забалансовом счете 011 «ОС в аренде».

Однако в данном случае есть исключения. О том, как правильно отражать имущество, переданное или полученное во временное распоряжение, читайте в отдельной статье «Пример проводки по лизингу на балансе лизингополучателя».

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств на расчетном счете предприятия. По сути выписка является вторым экземпляром лицевого счета предприятия, и составляется банком по каждому операционному дню, в котором производились операции со счетом клиента. Выписки из различных банков могут немного отличаться по форме из-за различий обслуживающей техники. Образец выписки банка из лицевого счета. Бланк выписки по расчетному счету организации.

Выписка по 01 счету образец

При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:Дебет Кредит Описание Документ 94 01 Учтена остаточная стоимость недостачи ОС Инвентаризационная ведомость, акт комиссии Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:.

Дебет Кредит Описание Документ 01 Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т. При ликвидации ОС нужно сделать проводки:. Инфо К ним относятся:. Хороший показатель, если оборотные активы выше внеоборотных — в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Обычно документ составляется в конце какого-либо отчетного периода полгода, год. Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия особенно когда в справку включается информация сразу за несколько лет.

Важно В случае расхождений — немедленно сообщать в банк. Для достоверности бухучета следует хранить выписки вместе с расходными документами платежными поручениями , во избежание их потери.

Если потребуется получить дубликат банковской выписки, нужно написать заявление в банк. Проблем с предоставлением копии документа не должно возникнуть, но банк взимает за эту процедуру дополнительную плату.

Физические лица, активно использующие расчетный или корреспондентский счет, также вправе получать выписки по своему счету. Если выписка по банковскому счету требуется для предоставления в контролирующий орган, она должна быть заверена подписью специалиста, оформлявшего ее и печатью банка. Во всех прочих случаях этого не требуется. Сумма Остаток на Электронная выписка доступна клиентам, использующим сервисы онлайн-банкинга: для юридических лиц — система удаленного банковского обслуживания интернет-банк , для граждан — интернет-банк или мобильный банк.

Способы получения Конкретные способы, позволяющие получить выписку, зависят от услуг, предоставляемых отдельно взятым банком. Амортизационная ведомость Счет Выручка Себестоимость продаж Валовая прибыль убыток Коммерческие расходы Управленческие расходы Прибыль убыток от продаж Доходы от участия в других организациях Проценты к получению Проценты к уплате Прочие доходы 29 Прочие расходы Прибыль убыток до налогообложения Текущий налог на прибыль в т. Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия последний вариант предпочтителен тем, что в него априори включены реквизиты компании.

Важно соблюсти только одно условие неукоснительно — документ должен быть подписан руководителем организации или лицом, являющимся его официальным представителем , а также главным бухгалтером.

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности. Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости. К активам относится все имущество предприятия здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т. Внимание В разделе дебет отображаются все поступления денежных средств, в кредите — списание.

Выписка банка должна подтверждаться сопроводительными документами ордерами, платежными поручениями, требованиями. Вписанные операции считаются действительными только при наличии соответствующих подтверждающих документов.

Кому предоставляется справка? Выписка по банковскому счету предоставляется определенному кругу ответственных лиц, которых назначает руководитель компании.

Как правило, запрашивать справку имеет право, обратившись лично, бухгалтер организации. Бухгалтер должен получить непосредственно документ и платежные поручения, подтверждающие операции. Выписка банка — это финансовый документ, который отражает движение денежных средств на текущем или расчетном счете. Она является копией записей на расчетном счету в банке. Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия.

Для отражения операций с основными средствами используют бухгалтерский счет В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами. Критерии отнесения имущества к основным средствам К категории основных средств ОС относят имущество, срок его полезного использования которого превышает 12 месяцев. Следует подчеркнуть, что основным средством не может называться имущество, приобретенное компанией для дальнейшей реализации.

Дело в том, что в нее вносится информация о балансе, которая имеется лишь в учетном регистре. Выписка из бухгалтерского баланса для освобождения от НДС содержит в себе информацию о проданных компанией услугах и работах. Туда заносится вся информация, касающаяся операций, подвергаемых НДС и нет.

В случае наличия выручки, полученной во время проведения реализации товаров за территорией России, в выписку из баланса для освобождения от НДС ее необходимо внести. Также Минфин настоятельно просит компании вносить информацию о проведенных операциях продажи земли. Но судьи подобную просьбу не поддерживают. Когда все необходимые данные будут собраны, можно приступать к выписке из бухгалтерского баланса для освобождения от НДС, образец должен выглядеть примерно так:.

Форма ОС-1а используется для ввода зданий и сооружений, форма ОС-1б — для объектов, которые вводятся группами. В отношении кредитных карт составляется счет-выписка, содержащая, помимо указанной выше информации, сумму обязательного платежа.

Электронная выписка. Это аналог обычной выписки на бумажном носителе, который распечатывается самостоятельно и заверяется в представительстве банка при необходимости. Пользуясь любым банковским продуктом, будь то кредит, вклад или дебетовая карта, важно контролировать движение денежных средств на счете. Особо это актуально для юридических лиц и предпринимателей, ведущих коммерческую деятельность.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор. К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия.

Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа — по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании. Единственное — в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:. ОБОРОТНЫЕ АКТИВЫ Запасы 4Х 5Х в том числе: сырье, материалы и другие аналогичные ценности 3Х 4Х затраты в незавершенном производстве готовая продукция и товары для перепродажи товары отгруженные Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты — — в том числе покупатели и заказчики — — Дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты в том числе покупатели и заказчики Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы — — ИТОГО по разделу II?

По сути бухгалтерская справка о балансовой стоимости основных средств — это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя. В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:. А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:. По состоянию на 1 апреля года остаточная балансовая стоимость строения, расположенного по адресу: г.

ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой. Выписка из банка является официальным финансовым документом, который подтверждает сумму зачисления и списания денег. На основании такой справки можно подтвердить доходы и расходы предприятия, а также сумму налога при любой форме налогообложения.

Оглавление Выписка по счету для предпринимателей и организаций Банковская выписка формируется на ежедневной основе на каждый счет, открытый в финансовом учреждении. Это может быть расчетный счет, через который компания ведет свою деятельность, получая прибыль и взаимодействуя с контрагентами и поставщиками, или счет, открытый для кредитных нужд.

Суммы входящего и исходящего остатков позволяют проверить правильность произведенных операций. При этом пересчитывать каждую выписку не обязательно. Выписка обрабатывается бухгалтером ежедневно путем проставления на полях кодов счетов, корреспондирующих с расчетным счетом.

Если при проверке банковской выписки на предприятии будет обнаружено, что с расчетного счета ошибочно списаны денежные средства, необходимо сообщить об этом немедленно в операционный отдел банка. Приходная накладная Оборотно-сальдовая ведомость. Отражая в учете операции по введению в эксплуатацию ОС, их перемещению и списанию, следует контролировать полноту и правильность заполнения форм ОС-1, ОС-2, ОС Любые совпадения, включая данные физических или юридических лиц, цифры, даты, реквизиты и адреса, являются случайными.

На 31 декабря г. Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно — это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы. Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения — еще и в журнал учета исходящей документации. Москва, ул. Ярославская, д. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект. Ваш e-mail не будет опубликован. Сохранить моё имя, email и адрес сайта в этом браузере для последующих моих комментариев.

TerraFaq жилищные и земельные вопросы Бесплатные консультации юриста. Главная Статьи Выписка по 01 счету образец. Выписка по 01 счету образец При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:Дебет Кредит Описание Документ 94 01 Учтена остаточная стоимость недостачи ОС Инвентаризационная ведомость, акт комиссии Счет 01 в бухгалтерском учете: основные средства. К ним относятся: товарно-материальные запасы, в том числе готовая к сбыту продукция; наличность, находящаяся в кассе организации и на ее расчетных банковских счетах; дебиторская задолженность, то есть все то, что можно в короткий период превратить в денежное выражение.

Подробно про оборотные активы. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму здания, оборудование, производства, информационные системы и т. Подробно про внеоборотные активы. Когда составляется документ Обычно документ составляется в конце какого-либо отчетного периода полгода, год.

Выписка по счету

Обратите внимание: в банковской выписке операции по зачислению средств на расчетный счет всегда проходят по кредиту,. Для примера с кондиционером рыночная стоимость может быть. Выписка из лицевого счета клиента — это важный документ, предоставляемый банком клиенту. Выписка из лицевого счета получателя бюджетных средств.

При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:Дебет Кредит Описание Документ 94 01 Учтена остаточная стоимость недостачи ОС Инвентаризационная ведомость, акт комиссии Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:.

В статье раскрыты такие вопросы, как порядок и особенности группирования информации в ведомости для целей бухгалтерского учета, а также проанализирована возможность ее использования для целей налогообложения. Данный регистр отражает информацию о первоначальной стоимости основных средств: на начало периода, оборотах и конечном остатке. Остаток на начало и конец периода может быть только дебетовым либо отсутствовать. Это объясняется тем, что счет 01 является активным, а остаток по нему — исключительно дебетовым.

Выписка с 01 счета что это

Например, в НКО другие проводки в учете имущества и в бухотчетности такие активы показывают иначе. Про все особенности вы узнаете из этой рекомендации. Условия, по которым НКО принимают к учету основные средства, отличаются от правил для коммерческих структур. Вот критерии основного средства для некоммерческих организаций:. Если же НКО приобрела или получила безвозмездно в дар объект, который предназначен для передачи третьим лицам, его как основное средство не приходуют. Расчеты отражаются в корреспонденции со сч. Бухгалтерский счет 62 имеет два субсчета — счет Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Выписка по банковскому счету

Выписка по банковскому счету — документ, выдаваемый банком организации, в котором содержатся сведения об операциях, совершенных по счету. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день. Как правило, банки выдают выписки своим клиентам на следующий день после проведения операций по счету — только в том случае, если они совершались. В выписке указываются дата, вид финансовой операции, входящий номер документа, банковский идентификационный код БИК банка получателя отправителя , корреспондентский счет его банка, расчетный счет плательщика, расчетный счет получателя. Особого внимания в документе заслуживают две крайне правые колонки — дебет и кредит.

IX — Забалансовые счета счета с по Счет 01 «Основные средства». ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как прячут номер вашего лицевого счета в квитанциях по ЖКХ

Выписка по счету 01 образец; Когда составляется документ; Кто составляет документ; Выписка по 01 счету образец; Выписка с 01 счета что это.

Добавить в «Нужное»

Актуально на: 28 августа 2020 г.

Что относится к объектам основных средств в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации и отмечали, что бухучет основных средств ведется на счете 01 «Основные средства». Подробнее о применяемом для бухучета основных средств счете учета расскажем в этом материале.

Счет учета основных средств 01

Счет 01 «Основные средства» — это активный синтетический счет, на котором обобщается информации о наличии и движении основных средств (ОС) организации. Счет 01 используется независимо от того, находятся такие основные средства в эксплуатации, запасе, на консервации, в аренде или доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

Объект основных средств принимается к бухучету по дебету счета 01 в размере первоначальной стоимости. Если объект ОС находится в собственности двух или более организаций, он отражается в учете каждым собственником в соответствующей ему доле.

Для того, чтобы вести учет выбытия основных средств к счету 01 рекомендуется открывать субсчет «Выбытие основных средств» (01/В). В дебет этого субсчета списывается первоначальная (восстановительная) стоимость объекта ОС, а в кредит – сумма накопленной на момент выбытия амортизации. Остаточная стоимость выбывающего объекта списывается в дебет счета 91 «Прочие доходы и расходы».

Что касается аналитического учета основных средств, то он ведется по отдельным инвентарным объектам ОС. Напомним, что инвентарный объект ОС – это (п. 6 ПБУ 6/01):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Аналитический учет ОС должен быть построен таким образом, чтобы он давал возможность получать данные о наличии и движении основных средств для составления бухгалтерской отчетности (по местам нахождения ОС, их видам и т.д.).

Типовые бухгалтерские записи по счету 01

Приведем некоторые бухгалтерские записи по дебету и кредиту счета 01, предусмотренные Планом счетов и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Принят к бухгалтерскому учету объект основных средств | 01 | 08 «Вложения во внеоборотные активы» |

| Списана первоначальная (восстановительная) стоимость выбывающего объекта ОС | 01/В | 01 |

| Возвращен объект ОС из филиала организации | 01 | 79 «Внутрихозяйственные расчеты» |

| Отражено поступление вклада в виде объектов ОС по договору простого товарищества | 01 | 80 «Вклады товарищей» |

| Отражена первичная дооценка объекта ОС | 01 | 83 «Добавочный капитал» |

| Списана амортизация по выбывающему объекту основных средств | 02 «Амортизация основных средств» | 01/В |

| Отражены животные, выбракованные из основного стада | 11 «Животные на выращивании и откорме» | 01 |

| Отражена претензия к поставщику основных средств в связи с обнаруженной арифметической ошибкой в документах поставщика, в результате которой стоимость ОС оказалась завышена | 76 «Расчеты с разными дебиторами и кредиторами» | 01 |

| Передан объект ОС в обособленное подразделение, ведущее учет на самостоятельном балансе | 79 | 01 |

| Возвращен объект ОС при прекращении договора простого товарищества | 80 | 01 |

| Отражена уценка объекта ОС в пределах ранее произведенной дооценки, зачисленной в добавочный капитал организации | 83 | 01 |

| Списана остаточная стоимость проданного объекта ОС | 91 | 01/В |

| Отражена недостача объекта основных средств, обнаруженная при инвентаризации | 94 «Недостачи и потери от порчи ценностей» | 01/В |

Добавить в «Нужное»

Актуально на: 13 сентября 2017 г.

Первоначальная стоимость объекта основных средств (ОС), т. е. стоимость, по которой он был принят к бухгалтерскому учету, может изменяться не только в случаях достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, но и при проведении переоценки (п. 14 ПБУ 6/01).

Подробнее об особенностях переоценки ОС в бухгалтерском учете и отражении ее результатов расскажем в нашей консультации.

Для чего и как часто проводится переоценка ОС

Цель переоценки – привести информацию о стоимости объектов ОС в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н).

Проведение переоценки – право, а не обязанность организации. Но здесь необходимо учитывать, что если организация однажды решит переоценить объекты ОС, делать в последующем это придется регулярно, чтобы стоимость, по которой объекты ОС отражаются в учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Это значит, что если в каком-либо году стоимость изменится не существенно, переоценку можно будет не делать (п. 44 Приказа Минфина от 13.10.2003 № 91н).

Переоценку можно проводить не чаще 1 раза в год на конец отчетного года (п. 15 ПБУ 6/01). Переоцениваться должны все объекты ОС, входящие в группу однородных объектов ОС. Однородной группой могут быть здания, сооружения, оборудование, вычислительная техника, транспортные средства и т.д. Уточнить, какие именно объекты формируют группу однородных ОС, организация может в своей Учетной политике в целях бухгалтерского учета.

Для проведения переоценки и отражения ее результатов потребуются такие сведения (п. 46 Приказа Минфина от 13.10.2003 № 91н):

- первоначальная стоимость или текущая (восстановительная) стоимость (если объект ОС переоценивался ранее) на 31 декабря отчетного года по данным бухучета;

- сумма амортизации, начисленной за все время использования объекта по состоянию на эту же дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов ОС на конец отчетного года.

Как отражается переоценка в бухучете

При переоценке основных средств пересчитывается не только их первоначальная или текущая (восстановительная) стоимость, но и сумма амортизации, начисленной на конец года, в котором проводится переоценка.

Результаты переоценки отражаются в бухучете в зависимости от того, проводилась ли ранее переоценка и к чему она привела – к дооценке или уценке активов.

Так, сумма первичной дооценки объекта ОС зачисляется в добавочный капитал, а первичной уценки относится на прочие расходы.

Если ранее уже проводилась переоценка, то дооценка отражается так (п. 15 ПБУ 6/01):

- если ранее также была дооценка, «новая» дооценка относится на добавочный капитал;

- если ранее была уценка, то дооценка текущего года в пределах прошлой уценки, отнесенной на прочие расходы, увеличивает в текущем году прочие доходы, а сверх «старой» уценки относится на добавочный капитал.

А уценка, которая не является для организации первичной, в учете отражается так:

- если ранее также была уценка, «новая» уценка относится на прочие расходы организации;

- если же ранее была дооценка, то уценка текущего года в пределах прошлой дооценки, отнесенной на добавочный капитал, уменьшает величину добавочного капитала, а сверх «старой» дооценки относится на прочие расходы.

Приведем пример отражения переоценки в бухгалтерском учете организации (Приказ Минфина от 31.10.2000 № 94н).

Первоначальная стоимость объекта ОС на 31.12.2016 составляла 613 000 руб., сумма начисленной амортизации – 91 190 руб. Срок полезного использования – 121 месяц.

Организация приняла решение переоценить объект. Его текущая рыночная стоимость на 31.12.2016 составляет 690 000 руб.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена дооценка объекта ОС (690 000 – 613 000) | 01 «Основные средства» | 83 «Добавочный капитал» | 77 000 |

| Отражена дооценка амортизации (690 000 / 613 000 * 91 190 – 91 190) | 83 | 02 «Амортизация основных средств» | 11 455 |

31.12.2017 текущая стоимость объекта основных средств снизилась до 560 000 руб. Накопленная сумма амортизация на отчетную дату – 171 074 руб.

Получается, что уценка объекта ОС составит 130 000 руб. (690 000 – 560 000), что превышает сумму дооценки, проведенной в прошлом году. Напомним, что в соответствии с требованиями п. 15 ПБУ 6/01 уценка стоимости ОС сверх суммы дооценки относится на прочие расходы, а уценка амортизации, соответственно, — на прочие доходы. Следовательно, проводки в бухгалтерском учете организации 31.12.2017 нужно сделать такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена уценка объекта ОС в пределах дооценки прошлого года | 83 | 01 | 77 000 |

| Произведена уценка объекта ОС сверх суммы дооценки (130 000 – 77 000) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 01 | 53 000 |

| Отражена уценка амортизации за счет добавочного капитала | 02 | 83 | 11 455 |

| Отражена уценка амортизации за счет прочих доходов (171 074 – 560 000/690 000 * 171 074 – 11 455) | 02 | 91, субсчет «Прочие доходы» | 20 776 |

Если переоцененный объект ОС выбывает и по нему числится сумма добавочного капитала, то такая величина переносится на нераспределенную прибыль организации (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 83 – Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Напоминаем, что в целях исчисления налоговой базы по налогу на прибыль результаты проведенной переоценки объектов основных средств не учитываются (Письмо Минфина от 10.09.2015 № 03-03-06/4/52221).

Качественное, анонимное и безопасное решение онлайн тестов Синергия. Стоимость предмета- 300 рублей. Заказ необходимо оформить у наших менеджеров. Ниже предоставляем примерные вопросы и ответы на тест

1. К документам, срок хранения которых 10 лет, относится …

годовые балансы

Главная книга

инвентарные карточки

доверенность

инвентарные описи

лицевые счета сотрудников

карточки учета основных средств

2. Ошибки, выявленные в результате проверки первичного документа, по причинам их возникновения подразделяются на …

ошибки при разноске в регистры

небрежность и переутомление сотрудника, составившего документ

ошибки в тексте и цифрах

локальные и транзитные ошибки

3. Неверно, что обязательную инвентаризацию проводят при …

смене материально ответственного лица

составлении годовой бухгалтерской отчетности

смене бухгалтера материальной группы

стихийном бедствии

4. Начальное сальдо равно конечному…

при условии отсутствия оборотов по дебету и по кредиту

во всех случаях

при условии, если оборот по дебету равен обороту по кредиту

5. Приход средств по активному счету регистрируют в …

дебете счета

конечном сальдо

кредите счета

и начальном сальдо

6. Учет на синтетических счетах ведется … выражении

только в Денежном

в денежном и натуральном

в денежном, натуральном и трудовом

7. Если суммы хозяйственных операций по пассивному счету записаны по дебету – это … по этому счету

доход

приход средств

расход средств

убыток

8. Для ведения учета и описания различных процессов, происходящих на предприятии, в учете приняты три вида измерителей – …

натуральный, стоимостной и временной

штучный, рублевый и почасовой

штучный, денежный и трудовой

натуральный, денежный и трудовой

9. Процедура определения счетов, затрагиваемых хозяйственной операцией, и последующее отражение в этих счетах суммы произведенной операции называется …

корреспонденцией счетов

методом двойной записи

оборотом за период по счетам

бухгалтерской проводкой

10. Накладные, требования, приходные ордера, акты приемки и т.п. относят к … организационно-распорядительным документам

документам бухгалтерского оформления

комбинированным документам

оправдательным (исполнительным) документам

11. Формула: С2 = С1 + ОД – ОК предусмотрена для … счета

активно-пассивного

активного

пассивного

забалансового

12. Средством контроля за сохранностью имущества организации служит такой метод бухгалтерского учета, как …

инвентаризация

двойная запись

калькуляция

оценка

13. Таможенные пошлины и аналогичные платежи … имущества, приобретенного за плату

включаются в стоимость

вычитаются из стоимости

не включаются в стоимость

14. Таблица, в которой записаны наименования и номера счетов, суммы начального сальдо по каждому счету, суммы оборотов по дебету и кредиту и конечное сальдо, называется …

оборотная ведомость

Главная книга

мемориальный ордер

бухгалтерский баланс

15. По месту составления документы подразделяются на …

материальные, расчетные и денежные

первичные и сводные

разовые и накопительные

внутренние и внешние

16. Метод бухгалтерского учета, который представляет собой денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности, – это …

калькуляция

документация

оценка

двойная запись

17. Источниками заемных средств служат …

долгосрочные и краткосрочные финансовые вложения

дебиторская и кредиторская задолженность

долгосрочные и краткосрочные обязательства

внеоборотные и оборотные активы

18. Инвентаризации подлежат … организации

финансовые вложения

денежные средства

денежные средства и финансовые вложения

19. К внешними документами относится …

накладная на внутреннее перемещение

накладная на отпуск материалов на сторону

приходный кассовый ордер

счет-фактура полученный

платежное поручение

счет-фактура выданный

20. Неверно, что к учетным регистрам относятся…

машинограммы

карточки

ведомости

путевые листы

книги

21. Открыть счет бухгалтерского учета – это значит …

начертить двустороннюю таблицу, в которой слева написать «дебет», справа – «кредит»

дать ему название и записать начальное сальдо

почитать сумму записей, сделанных за период по дебету и по кредиту и определить конечное сальдо

22. Неверно, что методом оценки имущества, обязательств и хозяйственных операций является … стоимость

первоначальная

восстановительная

рыночная

разделительная

остаточная

23. Комбинированные, распорядительные, оправдательные, бухгалтерского оформления – это группировка документов по…

24. Проверка первичного документа по форме – это …

правильность произведенных вычислений в документе

полнота и правильность оформления документа, правильность заполнения реквизитов законность документированных операций, логическая увязка отдельных показателей

25. Срок хранения первичных документов (исключая лицевые счета рабочих и служащих), который устанавливается в соответствии с Федеральным законом «О бухгалтерском учете» N° 129-Ф3 от 21.11.1996 г., составляет …

75 лет

3 года

10 лет

5 лет

26. В состав имущества организации как объекта бухгалтерского учета включают две группы – …

долгосрочные и краткосрочные обязательства

дебиторская и кредиторская задолженность

внеоборотные и оборотные активы

собственный и заемный капитал

27. В течение отчетного года можно провести … плановые инвентаризации, не считая одной обязательной

три

две

четыре

28. Ведение бухгалтерского учета имущества, обязательств и хозяйственных операций допускается в суммах, …

указанных с точностью до 1 копейки

указанных с точностью до 10 копеек

округленных до целых рублей

29. Неверно, что натуральной проверке подвергаются …

материально-производственные запасы

наличные денежные средства

нематериальные активы

основные средства

30. Отсутствие одного члена комиссии при проведении инвентаризации … служить основанием для признания результатов инвентаризации недействительными

в любом случае

не может

может

обычно не может

31. Проверка первичного документа по содержанию – это …

правильность произведенных вычислений в документе

законность документированных операций, логическая увязка отдельных показателей

полнота и правильность оформления документа, правильность заполнения реквизитов

32. Организационно-распорядительные документы – это …

накладные, требования, приходные ордера, акты приемки

приказы, доверенности, указания

платежные ведомости, расходные кассовые ордера

33. Метод бухгалтерского учета – это …

средство контроля за сохранностью имущества предприятия

совокупность приемов и способов, с помощью которых или через которые раскрывается содержание предмета бухгалтерского учета

информация о финансово-хозяйственной деятельности организации, отражаемая в бухгалтерском учете

система показателей, отражающих имущественное и финансовое положение организации на определенную дату

34. Инвентаризация материально-производственных запасов на всей организации является … инвентаризацией

частичной

полной (генеральной)

выборочной (локальной)

35. Распорядительные, оправдательные и комбинированные документы бухгалтерского оформления относят к классификации документов по …

степени обобщения учетной информации

назначению

содержанию хозяйственных операций

способу заполнения

36. Метод бухгалтерского учета, который обобщает систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты за отчетный период, – это …

оборотная ведомость

бухгалтерский баланс

бухгалтерская отчетность

документация

37. Оценка имущества, приобретенного за плату, осуществляется …

по текущей рыночной стоимости на дату оприходования

по фактическим затратам, связанным с производством этого имущества

путем суммирования фактически произведенных затрат

38. Инвентаризацию обязательно проводить … годовой бухгалтерской отчетности

после составления

одновременно с составлением

перед составлением

39. … относится к учетным регистрам

Платежное поручение

Приходно-кассовый ордер

Ведомость определения общехозяйственных расходов

Заявление на аккредитив

Книга регистрации выданных доверенностей

Расчетно-платежная ведомость

40. В состав источников формирования имущества организации как объекта бухгалтерского учета включают две группы – …

долгосрочные и краткосрочные обязательства

внеоборотные и оборотные активы

дебиторская и кредиторская задолженность

собственный и заемный капитал

41. Бухгалтерский финансовый учет – это …

*упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном выражении информации об имуществе, собственном капитале, обязательствах, хозяйственных процессах, доходах, расходах и финансовых результатах организации

* единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

*учет, основанный на методах статистики, предусматривающий создание системы сбора, анализа, накопления информации, выявления тенденций, позволяющих предвидеть последствия того или иного действия

* интегрированная система учета затрат и доходов, их нормирования, планирования, контроля и анализа, предусматривающая систематизацию исходной информации для принятия решений, для разработки и координации проблем будущего развития

42. Калькуляция, которая составляется по действующим на начало периода нормам, характеризующим уровень технологических затрат на определенную дату, – … калькуляция

сметная

плановая

нормативная

отчетная

43. Внесение исправлений в кассовые или банковские документы …

допускается, но с подписью директора и главного бухгалтера

допускается

не допускается

44. Оценка имущества, стоимость которого погашается путем начисления амортизации в течение срока его полезного использования, определяемая вычитанием из первоначальной (или восстановительной) стоимости суммы накопленной амортизации, называется … стоимостью

дисконтированной

рыночной

инвентарной

остаточной

45. Внешним документом является …

приходный кассовый ордер

накладная на внутреннее перемещение

счет-фактура

платежное поручение

приходная накладная на склад

накладная на отпуск материалов на сторону

46. Сличительная ведомость составляется на … проведения инвентаризации

сравнительно-аналитическом этапе

этапе натуральной и документальной проверки

подготовительном этапе

заключительном этапе

47. Управленческий учет – это …

*учетная информация о результатах деятельности организации, предоставляемая ее внешним пользователям

*система приема и методов сплошного, непрерывного, взаимосвязанного отражения деятельности предприятия в денежном выражении на документальной основе

*учет, основанный на методах статистики, предусматривающий создание системы сбора, анализа, накопления информации, выявления тенденций, позволяющих предвидеть последствия того или иного действия

*интегрированная система учета затрат и доходов, их нормирования, планирования, контроля и анализа, предусматривающая систематизацию исходной информации для принятия решений, для разработки и координации проблем будущего развития

48. Неверно, что … является обязательным реквизитами документов, форма которых не предусмотрена в унифицированных альбомах

*срок хранения документа

*измерители в натуральном и денежном выражении

*личные подписи лиц, ответственных за совершение хозяйственной операции,

*содержание хозяйственной операции

*дата составления документа

*наименование документа

49. Инвентаризацию обязательно проводить … годовой бухгалтерской отчетности

перед составлением

после составления

одновременно с составлением

50. Неверно, что в состав инвентаризационной комиссии включаются …

материально ответственные лица

работники бухгалтерской службы

представители администрации организации

специалисты

Другие тесты Синергии:

Анализ финансово

Анатомия и возрастная физиология

Анатомия центральной нервной системы

Английский язык (колледж)

Архитектура информационных систем