Содержание

- Можно ли работать без договора поставки?

- Поставка без договора – судебная практика

- Поставка товара без договора — судебная практика: основные моменты

- Судебная практика по поставке без договора: история вопроса

- Практика арбитражных судов по поставке без договора за 2019 год

- Судебная практика судов общей юрисдикции по поставке товара без договора

- Подтверждение факта поставки товара при отсутствии договора

- Судебная практика по поставке нефтепродуктов без договора

- Судебная практика по поставке электроэнергии без договора

- Судебная практика по налоговым аспектам поставки без договора

- О необходимости заключения договора

- Почему этого не делает магазин

- Покупки по выставленному чеку

- Разовые покупки

- Почему при поставке иногда недостаточно счета на оплату и нужен договор

- Когда оплата счета = договор

- Налоговые риски

- Непоставка товара – что делать если поставщик не поставил товар

- Регулирование

- Непоставка товара – что вправе требовать покупатель

- Можно ли принудить поставщика к поставке товара?

- Как доказать, что поставщик не поставил товар?

- Что делать в случае непоставки товара?

- Продажи без договора и их правовая база

- Возможны ли продажи без договора для недорогих сделок

- Какие налоговые риски влечет продажа без договора

- Проверьте договор по чек-листу, иначе потеряете деньги

- Почему разовая покупка без договора купли-продажи может быть нежелательна для покупателя

- Что делать, если после продажи товара без договора обнаружен брак

- Может ли продажа без договора осуществляться с использованием счета

- На какие правовые нормы сослаться, если покупка без договора купли-продажи привела к разногласиям сторон

- Продажа автомобиля без договора купли-продажи

- Как передать автомобиль новому владельцу законно

- Если машина продана без договора купли-продажи

- Как избежать проблем, когда автомобиль уже продан

- Чем опасна продажа машины без договора

- Вывод

- Вопрос-ответ

Можно ли работать без договора поставки?

Опубликовано26 апреля 2019 в 20:35

Рекомендация эксперта

Счет на оплату — документ, предназначением которого является информирование потенциального покупателя о ценах, действующих в опеределенные дни на определенные товары, продукцию или услуги, а также указание платежных реквизитов, по которым следует осуществлять оплату (как правило) безналичным способом.

По своей сути, счет является т. н. офертой. Согласно Ст. 434. ГК РФ «Форма договора» договор может быть заключен в ЛЮБОЙ форме (в. т. ч. , и в устной — ст. 158,159 ГК) , предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма.

Т. е. , поставщик, выставив счет, предлагает соверщить сделку на его условиях. Покупатель при этом может принять условия — акцептовать счет —

принять счет к платежу, дать согласие на оплату счета поставщика.

Т. е. , счет — это «примитивный» договор.

Что касается «страховки» договором по штрафным санкциям, или поставке ненадлежащего качества, несоответсвия по количеству,… то суды и без договоров решают такие споры. — Повторюсь, по ГК договор может быть заключен в любой форме, — в т. ч. , и в устной. Оплата по счету, например, есть доказательство того, что договор заключен. И поставщик обязан исполнить обязательства по счету.Но надо помнить.. -что в Договорах описывается много нюансов по сделкам. ( которые Вам потом могут пригодится.! ) Это сроки платежей. формы платежей.. претензии по браку.. недокомплекту.. пени.. штрафы ..неустойки за не допоствку.. или задержка поставок.. форс-мажор.. и пр. Что Вам Может ..в пригодится когда ситуация.. будет предсудебной

Поставка без договора – судебная практика

Поставка товара без договора — судебная практика: основные моменты

Судебная практика по поставке без договора: история вопроса

Практика арбитражных судов по поставке без договора за 2019 год

Судебная практика по поставке товара без договора судов общей юрисдикции

Подтверждение факта поставки товара при отсутствии договора

Судебная практика по поставке нефтепродуктов без договора

Судебная практика по поставке электроэнергии без договора

Судебная практика по налоговым аспектам поставки без договора

Поставка товара без договора — судебная практика: основные моменты

О составлении договора поставки можно подробнее узнать из нашей статьи по ссылке: Как составить договор поставки товаров — образец. Вместе с тем возникают случаи, когда договор поставки как единый документ заключен не был, но товар был поставлен. В судебной практике эти ситуации считаются разовыми сделками купли-продажи и к ним применяются общие правила о купле-продаже (гл. 30 Гражданского кодекса Российской Федерации, далее — ГК РФ).

Подобный вывод сделан, в частности, в постановлении 13-го арбитражного апелляционного суда от 24.10.2016 № 13АП-23031/2016 по делу № А56-30341/2016. В рассматриваемом судебном деле стороны (здесь и далее будем именовать стороны подобных отношений поставщиком и покупателем, подразумевая, что если речь идет о разовой сделке купли-продажи, то под поставщиком имеется в виду продавец) не подписывали единый документ — договор поставки.

Покупатель направил на подписание поставщику проект договора, тот произвел оплату аванса, однако после осуществления поставки оставшуюся сумму платить отказался. Указанное послужило поводом для обращения в суд. В суде первой инстанции в удовлетворении иска было отказано по причине отсутствия договора.

Апелляционный суд отменил решение суда и принял новое решение о взыскании не только задолженности, но и процентов за пользование денежными средствами. Принятие товара по накладным и наличие подписанных ответчиком без возражений актов сверки расчетов позволило продавцу взыскать деньги даже без подписанного ответчиком договора.

Судебная практика по поставке без договора: история вопроса

Признавать подобные ситуации разовыми сделками было предложено в постановлении президиума ВАС РФ от 11.03.1997 № 2516/96 по делу № 2-38, когда между сторонами был заключен рамочный договор поставки, по которому конкретные поставки должны были определяться в согласованных сторонами заявках. Однако в спорной ситуации заявка подписана не была, следовательно, объем поставляемой продукции определен не был и поставочные обязательства не возникли.

ВАЖНО! В указанном постановлении сформулирована важная правовая позиция о том, что по поставке без договора подлежит взысканию сумма основного долга, а договорная неустойка взыскана быть не может, поскольку договор не имеет места.

В 90-е годы позиция президиума ВАС о разовых сделках была подтверждена в последующих судебных актах:

- при осуществлении поставки без договора, но на основании телеграммы и факсограммы относительно согласия получить товар (постановление президиума ВАС РФ от 29.12.1998 № 6460/98);

- при осуществлении поставки без договора, но с оформлением соответствующей первичной документации, подтверждающей поставку (постановление ФАС ВВО от 10.01.1999 № А11-2760/98-Е-12/137);

- при поставке без договора, но с определением количества, цены и суммы поставки в накладных (постановление ФАС МО от 29.12.1999 № КГ-А40/4282-99).

В 2000-е годы судебная практика по подобным ситуациям значительно расширилась, распространившись в т. ч. и в судах общей юрисдикции (апелляционное определение Оренбургского облсуда от 08.10.2014 по делу № 33-5904/2014).

Практика арбитражных судов по поставке без договора за 2019 год

В 2019 году практика арбитражных судов по поставке без договора касалась следующих моментов:

- Неоформление надлежащим образом закупки не позволяет госзаказчику принявшему товар по поставке без договора, не оплачивать товар. Фактически принятый госзаказчиком товар подлежит оплате (Определение ВС РФ от 08.07.2019 № 305-ЭС19-9616, Постановление АС МО от 30.07.2019 по делу № А41-43261/2018).

- Если есть коммерческое предложение покупателя с указанием даты прайса поставщика и накладная на товар, цена в которой совпадает с указанным прайсом, цена по разовому договору поставки считается согласованной. Соответственно, ранее согласованные в спецификациях цены к отношениям сторон по данной накладной не применяются (Постановление АС СЗО от 24.07.2019 N Ф07-7817/2019 по делу № А05-12157/2018)

- При разовой поставке без договора полномочия лица, подписавшего накладную и проставившего на ней печать, вытекают из того факта, что это лицо имело доступ к печати (Постановление Пятого ААС от 06.09.2019 по делу № А51-7492/2019).

- Товар, поставленный по устному запросу, без заявок ,согласованных договором, необходимо оплатить согласно ценам в накладных поставщика, если такой товар принимался покупателем и покупатель не заявлял претензий о нарушении порядка отпуска товара (Постановление Шестого ААС от 06.05.2019 по делу № А73-18763/2018).

Судебная практика судов общей юрисдикции по поставке товара без договора

Как было указано, судебная практика по поставке товаров без договора складывается не только в арбитражных, но и в судах общей юрисдикции. Отметим некоторые моменты:

- Если в накладных и счетах-фактурах нет ссылок на договор поставки, однако поставка была произведена после заключения договора и во время его действия, то указанное представляет собой не разовые сделки купли-продажи, а поставку по договору с соответствующей договорной ответственностью (апелляционное определение Алтайского крайсуда от 18.02.2015 по делу № 33-1487/2015).

- Договор не имеет признаков поставки и квалифицируется как разовый договор купли-продажи, если не доказано, что купивший товар гражданин-ИП собирается использовать товар для предпринимательства, т.е. систематической и рисковой деятельности по получению прибыли (Апелляционное определение Волгоградского облсуда от 13.06.2019 по делу № 33-7748/2019).

- При поставках по накладным суды общей юрисдикции отказывают в принятии накладных, не скрепленных печатью организаций, в качестве надлежащих доказательств, подтверждающих разовые сделки, а также учитывают 3-летний срок исковой давности, исчисляемый с даты накладной (апелляционное определение Ростовского облсуда от 08.11.2016 по делу № 33-19353/2016).

Обратите внимание! В практике судов общей юрисдикции также отмечается, что подписание накладных гражданином, не имеющим на это полномочий от организации, и отсутствие последующего одобрения сделки компанией делает правомерным взыскание задолженности за поставленный товар именно с данного гражданина (апелляционное определение Курганского облсуда от 30.08.2016 по делу № 33-2985/2016).

Подтверждение факта поставки товара при отсутствии договора

Если стороны не заключали договор поставки, но возник спор из разовой сделки купли-продажи, то принципиальным является доказывание самого факта поставки. Судебная практика по данному вопросу выявила следующие нюансы:

- Факт поставки может быть подтвержден счетами-фактурами с дополнительным представлением иных доказательств, как то: писем, уведомлений о зачете, актов сверки расчетов и иных документов (постановление 4-го арбитражного апелляционного суда от 22.07.2015 № 04АП-3289/2015 по делу № А19-1564/2015).

- Факт поставки подтверждается накладными. При этом, даже если указанные накладные не содержат отсылки к договору, отношения могут быть признаны поставкой по договору, а не разовой сделкой купли-продажи, если договор имел место и стороны в соответствии с ним оформляли заявки, в которых указывали наименование, количество, ассортимент, цену и сроки поставки (постановление президиума ВАС РФ от 24.06.2014 № 3853/14 по делу № А40-40314/13).

- В дополнение к накладным могут быть представлены поручения экспедитору и акты оказанных услуг, что в совокупности тоже подтверждает факт поставки (определение ВАС РФ от 01.02.2012 № ВАС-538/12 по делу № А26-7514/2010).

- В случае если экспертиза по делу установит, что подписи и печати на накладных проставлены значительно позже дат, указанных в данных документах, взыскание денежных средств по таким поставкам становится проблематичным (постановление ФАС СКО от 25.03.2014 по делу № А61-2317/2010).

Судебная практика по поставке нефтепродуктов без договора

В судебной практике рассмотрены особенности, связанные с поставкой без договора отдельных видов продукции. Особенности, связанные с передачей нефтепродуктов, следующие:

- Принципиальной является проверка полномочий водителя, принимавшего нефтепродукты. Если ему была выдана доверенность, сроки которой совпадают с датами накладных, доказательств отзыва доверенности не представлено, факт выдачи не оспаривался и заявлений о подделке доверенности не делалось, то факт передачи нефтепродуктов считается подтвержденным (определение ВС РФ от 22.07.2016 № 306-ЭС16-8483 по делу № А12-11190/2015).

- Даже если поставка нефтепродуктов подтверждена надлежащими документами, но сам договор поставки представлен только в суд кассационной инстанции, то решение о признании отношений разовыми сделками купли-продажи, а не поставкой по договору может и не быть пересмотренным по процессуальным основаниям (постановление ФАС ДО от 22.07.2013 № Ф03-2441/2013 по делу № А59-4537/2011).

- Отсутствие в платежных поручениях ссылок на накладные и счета-фактуры, по которым была осуществлена поставка нефтепродуктов, не позволяет установить, что нефтепродукты оплачены полностью (определение ВАС РФ от 07.10.2011 № ВАС-12475/11 по делу № А61-1769/10).

- Согласование в допсоглашениях наименования и места, откуда будут вывозиться нефтепродукты, — дополнительный аргумент в пользу поставки, а не разовых сделок купли-продажи (апелляционное определение Нижегородского облсуда от 18.04.2017 по делу № 33-3484/2017).

Судебная практика по поставке электроэнергии без договора

Еще одним часто встречающимся видом поставки без договора является поставка электроэнергии. По подобным отношениям судами отмечено следующее:

- Если поставка электроэнергии осуществлялась при отсутствии договора, то оплата производится исходя из п. 1 ст. 486 ГК РФ — непосредственно до или после передачи электроэнергии (определение ВАС РФ от 14.04.2009 № 3508/09 по делу № А60-13191/2008-С3).

- Для определения объема поставленной энергии используются также акты, составленные смежными компаниями, участвующими в цепочке по передаче электроэнергии (постановление ФАС ВСО от 05.05.2010 по делу № А10-1382/2008).

- Сложившиеся фактические отношения по энергоснабжению приводят к необходимости применения к спорным вопросам положений ГК РФ об электроснабжении (постановление ФАС ЗСО от 02.10.2012 по делу № А45-12873/2011).

- Отсутствие заключенного между сторонами договора поставки электроэнергии делает невозможным взыскание компенсации потерь электроэнергии (постановление ФАС УО от 18.01.2011 № Ф09-11051/10-С5 по делу № А60-12196/2010-С1).

По смежным вопросам судами установлено, что если поставки организации производятся по разовым сделкам, а иных расходов, в том числе на оплату электроэнергии, она не осуществляет, то это может свидетельствовать о необоснованной налоговой выгоде (постановление 1-го арбитражного апелляционного суда от 01.02.2017 по делу № А43-15575/2016). На налоговых аспектах отношений, связанных с поставкой без договора, остановимся подробнее.

Судебная практика по налоговым аспектам поставки без договора

Поставка при отсутствии договоров привлекает внимание налоговых органов, что приводит к судебным спорам, в которых принципиально следующее:

- отсутствие подтверждения поставки свидетельствует о необоснованной налоговой выгоде (постановление Арбитражного суда ЗСО от 26.08.2016 № Ф04-4006/2016 по делу № А27-25749/2015);

- поставка без договора дает основания для применения к отношениям положений налогового законодательства о налоге на имущество юридических лиц (постановление Арбитражного суда МО от 23.11.2015 № Ф05-16259/2015 по делу № А41-17667/15);

- разовый характер сделки не может сам по себе служит основанием для признания налоговой выгоды необоснованной (п. 6 постановления Пленума ВАС РФ «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» от 12.10.2006 № 53);

- надлежащим образом подтвержденные отношения сторон по фактической поставке продукции даже без договора свидетельствуют о том, что деятельность организаций не носит фиктивного характера, направленного на создание видимости деятельности и получение необоснованной налоговой выгоды (постановление Арбитражного суда ПО от 27.04.2017 № Ф06-19785/2017 по делу № А72-10053/2016);

- наличие документов о поставке товара организацией, которая являлась фирмой-однодневкой и фактически не могла поставлять такой вид товара (например, мазут), может свидетельствовать об имеющейся схеме ухода от налогообложения (решение Арбитражного суда г. Москвы от 30.03.2012 по делу № А40-38623/10-107-205).

***

Итак, по общему правилу неоформление договора поставки в виде единого документа влечет признание отношений разовыми сделками и применение к ним положений ГК РФ о купле-продаже. Указанное означает, что оплата поставленного товара должна состояться, однако предусмотренная предполагаемым договором поставки неустойка и иные меры договорной ответственности применению не подлежат.

Взысканы могут быть проценты за пользование чужими денежными средствами. При этом факт поставки должен быть подтвержден надлежащими первичными документами, правильное оформление которых с учетом доказанности фактической возможности поставки между конкретными контрагентами создает правовую защиту от претензий налоговых органов относительно обоснованности производимых операций.

О необходимости заключения договора

Вопрос на сегодня – а всегда ли нужно заключать договор? Совершая покупки или продавая какое-либо имущество, мы не задумываемся, почему иногда мы заключаем договор о продаже и не делаем этого, совершая покупки. Давайте разберемся в необходимости заключения договора, и поймем, в каких случаях это не обязательно.

Почему этого не делает магазин

Заходя в магазин продуктов, мы просто оплачиваем сумму по чеку. Мысли о необходимости заключения соглашения на приобретения товаров даже приходят к нам голову. Почему? Магазин оснащен контрольно-кассовой техникой, которая регистрирует общий объем продаж торговой точки. Собранная информация предоставляется в налоговые органы, и таким образом информация о совершенных сделках между посетителями и магазином попадает под налогооблагаемую базу. Никаких договоров для этой деятельности не нужно.

Покупки по выставленному чеку

Продавец, осуществляя продажу должен в результате иметь документ, который будет подтверждать факт сделки. Договор подразумевает соглашение между сторонами, что продавец готов продать, а покупатель оплатить товар или услугу. Однако вместо подписанного документа можно обойтись выставлением счета с его последующей оплатой. Любая разовая покупка, произведенная по выставленному счету, с точки зрения законодательства является офертой. А значит, покупатель акцептует предложение об оплате, и заключение дополнительных соглашений не требуется.

Разовые покупки

Занимаясь предоставлением услуг и продажей товаром, можно попасть под нарушения законодательства, называемым незаконное предпринимательство. Однако для этого необходимо подтверждение систематического извлечения прибыли, что не так легко сделать. Совершая разовые покупки, никаких опасностей вы к себе не привлекаете. Необходимость заключения договора при разовых покупках и продажах все же есть, но она вызвана другими факторами. Например, если вы продаете недвижимость, вам обязательно нужно будет пройти массу процедур по снятию с учета в регпалате, совершения операций в банке и прочих. Обойтись без подписанного соглашения не получится. Также если вы продаете машину, вы подписываете документ, чтобы быть уверенным, что следующий налог за нее придется платить покупателю. Вдруг он не поставит её на учет и куда-то исчезнет, какие у вас основания будут не платить налоги? Продажа любого имущества, регистрируемого в государственных органах обязательно должна документироваться. Подводя итоги, можно подметить, что не всегда нужно заключать договор. Знания случаев, когда необходимо документированное совершения сделок купли-продажи, помогает лучше представлять возможности будущего бизнеса и его работу.

Почему при поставке иногда недостаточно счета на оплату и нужен договор

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 сентября 2012 г.

Содержание журнала № 19 за 2012 г.Н.А. Мацепуро, юрист

Нередко при разовых закупках (например, книг, офисной мебели, компьютерной техники, инструментов и т. п.) договор как единый документ не оформляется. Покупатель просто оплачивает выставленный ему счет, после чего поставщик отгружает товар. Возможны ли у покупателя и у поставщика из-за этого какие-либо налоговые и хозяйственные риски?

Когда оплата счета = договор

Самый большой гражданско-правовой риск — это возможные споры между поставщиком и покупателем относительно того, заключен ли договор.

Например, недобросовестный покупатель, сославшись на отсутствие договора, может отказаться принять товар и потребовать возврата предоплаты либо при частичной предоплате — принять товар, но не заплатить остаток денег. А недобросовестный поставщик с той же отговоркой может отказаться отгрузить товар и не торопиться с возвратом аванса. Хотя, конечно, подобные ситуации возможны и при наличии договора, оформленного в виде единого документа и подписанного обеими сторонами сделки.

Однако если покупатель оплатил счет, в котором есть наименование и количество товара, то суды признают договор поставки (купли-продажи) заключеннымПостановления ФАС ПО от 09.07.2012 № А65-20477/2011; ФАС СЗО от 29.08.2011 № А56-31526/2010; ФАС ЦО от 22.07.2008 № Ф10-3214/08; ФАС УО от 10.02.2011 № Ф09-250/11-С3, от 26.05.2008 № Ф09-3769/08-С5; 12 ААС от 19.05.2011 № А06-298/2011; 18 ААС от 27.02.2010 № 18АП-12528/2009. Поскольку сторонами в письменной форме достигнуто соглашение по всем его существенным условиямподп. 1 п. 1 ст. 161, п. 1 ст. 432, п. 3 ст. 455, п. 2 ст. 465, п. 1 ст. 485 ГК РФ. Напомним, что письменная форма договора считается соблюденной и тогда, когда сторона, получившая письменную оферту, выполнила указанные в ней действия или приступила к их выполнениюп. 1 ст. 435, п. 3 ст. 434, пп. 1, 3 ст. 438 ГК РФ; п. 58 Постановления Пленума ВС № 6, Пленума ВАС № 8 от 01.07.96. В нашем случае оферта — это полученный от поставщика счет на оплату, а акцепт — полная или частичная оплата этого счета покупателем.

Также в качестве разовых договоров поставки (купли-продажи) суды квалифицируют и отгрузки, подтвержденные лишь товарными накладными с подписью покупателяПостановления ФАС ПО от 14.02.2012 № А65-14077/2011; ФАС ВВО от 17.05.2012 № А43-25468/2011; ФАС МО от 06.09.2010 № КА-А40/9922-10. В таких ситуациях оферта — это накладная, содержащая все существенные условия, а акцепт — это приемка товара покупателем.

Налоговые риски

Для поставщика отсутствие договора как единого документа никаких неблагоприятных налоговых последствий не влечет. После отгрузки товара он спокойно сможет принять к вычету НДС, исчисленный к уплате в бюджет с полученного от покупателя авансап. 8 ст. 171, п. 6 ст. 172 НК РФ. Для этого достаточно одной товарной накладной.

В наличии договора больше заинтересован покупатель. С таким документом у него будет меньше проблем при принятии к вычету НДС с покупной стоимости товара и признании стоимости этого товара в расходах для целей налогообложения. Ведь бывает, что налоговики расценивают сделки, совершенные без оформления договора, как документально неподтвержденные и сомневаются в их реальности.

Между тем налоговое законодательство не предусматривает наличия такого договора в качестве обязательного условия для предоставления вычета НДС и признания расходов. Так, для целей налогообложения прибыли договор сам по себе не подтверждает расходы на приобретение товара. В первую очередь этим целям служат первичные документы по отгрузке товара, его оприходованию и принятию к учету (товарная накладная, товарно-транспортная накладная и т. д.)п. 1 ст. 252 НК РФ. Эти же документы вкупе с надлежаще оформленным отгрузочным счетом-фактурой нужны и для принятия к вычету НДСп. 2 ст. 171, п. 1 ст. 172 НК РФ.

И если покупатели имеют все эти документы и приводят аргументы в пользу реальности совершенной сделки (например, товар оплачен, отгрузку товара подтвердил поставщик, есть документы о перепродаже товара, товар оприходован в качестве ОС, с него уплачивается налог на имущество), то суды встают на их сторонуПостановления ФАС МО от 08.12.2010 № КА-А41/14407-10, от 12.08.2009 № КА-А41/7432-09; ФАС ЗСО от 13.10.2008 № Ф04-5439/2008(11106-А46-25), от 12.11.2008 № Ф04-6894/2008(15715-А27-41).

Вторая проблема у покупателей при отсутствии договора в форме единого документа — проверяющие не разрешают им принимать к вычету и авансовый НДСп. 2 Письма Минфина от 06.03.2009 № 03-07-15/39. А все потому, что к документам, подтверждающим право на такой вычет, НК РФ, помимо платежки и авансового счета-фактуры, относит еще и договор с условием о предоплатеп. 12 ст. 171, п. 9 ст. 172 НК РФ. В тонкости же заключения договора проверяющие не вникают. Поэтому при его отсутствии лучше все-таки не принимать к вычету НДС с уплаченного аванса, а дождаться от поставщика отгрузочного счета-фактуры и только тогда принять НДС к вычету.

СОВЕТ

Если при проверке налоговый инспектор требует от вас договор, а его у вас нет, то легче составить этот документ, чем доказывать, что договор — это оплаченный вами счет. Главное, чтобы поставщик не был против подписать лишнюю бумагу.

Тем более что в этом случае составить договор совсем не трудно, ведь в счете уже есть все необходимые условия.

Пример. Оформление договора на основе имеющегося счета

/ условие / Поставщик (ООО «Конструктор») выставил покупателю (ООО «Техник») счет № 242 от 19.07.2012 на оплату офисных кресел «Престиж» в количестве 5 шт., стоимостью за единицу 1180 руб., на сумму 5900 руб., в том числе НДС (18%) 900 руб. В счете сказано, что он действителен в течение 10 рабочих дней, а срок поставки — 5 рабочих дней со дня получения полной оплаты.

/ решение / Договор в этом случае можно оформить так.

ДОГОВОР ПОСТАВКИ № 242

г. Москва

19 июля 2012 г.

ООО «Конструктор», именуемое в дальнейшем «Поставщик», в лице генерального директора Иванова С.В., действующего на основании Устава, с одной стороны и ООО «Техник», именуемое в дальнейшем «Покупатель», в лице генерального директора Петрова И.Н., действующего на основании Устава, с другой стороны заключили настоящий договор о нижеследующем.

1. Поставщик обязуется передать, а Покупатель — принять и оплатить офисные кресла «Престиж» в количестве 5 шт., стоимостью за единицу 1180 руб., в т. ч. НДС (18%) 180 руб. (далее — товар).

2. Покупатель обязуется оплатить товар в течение 10 рабочих дней со дня заключения настоящего договора.

3. Поставщик обязуется поставить товар в течение 15 рабочих дней со дня заключения настоящего договора.

4. Доставка товара производится Поставщиком по адресу Покупателя, указанному в п. 5 настоящего договора.

5. Адреса, реквизиты и подписи сторон:

***

Оплаченного счета и накладной вполне достаточно для оформления разовой покупки. Но безопаснее все-таки, когда составлен еще и документ, именуемый договором.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

Непоставка товара – что делать если поставщик не поставил товар

25 Августа 2017 Споры по поставке 27313

В этой статье Вы узнаете (1) что предпринять покупателю, а также (2) что требовать от поставщика — если произошла непоставка товара по договору поставки.

Непоставка товара – это когда поставщик не поставил товар по договору поставки (даже в части), отказался от поставки или сообщил о невозможности поставки.

Если товар поставлен частично – это недопоставка товара. Если товар доставлен с просрочкой – это просрочка поставки. Также следует отличать непоставку от нарушения условий о комплектности и ассортименте товара. Важно различать эти нарушения так как для каждого из этих нарушений предусмотрены разные последствия и разные правовые возможности на стороне покупателя.

Организациям, которым регулярно нужна юридическая поддержка, мы предлагаем улслугу абонентское обслуживание юридических лиц.

Регулирование

Договор поставки в основном регулируется статьями 454-491; 506-524 Гражданского кодекса РФ, а также Постановлением Пленума ВАС РФ от 22.10.1997 N 18 «О некоторых вопросах, связанных с применением Положений Гражданского кодекса Российской Федерации о договоре поставки».

Гражданский кодекс РФ не содержит термин «непоставка», поэтому во всем что касается этого нарушения нужно руководствоваться общими положениями главы 30 «Купля-продажа» Гражданского кодекса РФ.

Непоставка товара – что вправе требовать покупатель

В случае если поставщик не поставил товар покупатель вправе прибегнуть одновременно к следующим средствам защиты:

- расторгнуть договор (подп. 2 п. 2 ст. 450 ГК РФ) и если товар оплачен авансом требовать возврата уже уплаченной стоимости товара как неосновательного обогащения (п.1 ст. 1102 ГК РФ)

- если товар оплачен авансом — взыскать проценты за пользование чужими денежными средствами (ст. 395 ГК РФ, Пункт 4 ст.487 ГК РФ, п.13 постановления Пленума ВС РФ и Пленума ВАС РФ от 08.10.1998 № 13/14)

- взыскать убытки причиненные непоставкой (ст. 393 ГК РФ)

- взыскать неустойку за непоставку товара или\и иные штрафные санкций, предусмотренные договором поставки.

Можно ли принудить поставщика к поставке товара?

Это зависит от того, является ли поставляемый товар (1) индивидуально-определенной вещью или (2) вещью, обладающей родовыми признаками.

(1) Индивидуально-определенная вещь – это вещь единственная в своем роде, она обладает признаками, выделяющими ее от других таких же вещей, например: вещи, которые регистрируются (квартиры, автомобили, самолеты, итд); а также вещи, обладающие культурной, исторической или личной ценностью (картины, скульптуры, антиквариат, итд.).

Если вещь индивидуально-определенная, единственная в своем, то покупатель вправе требовать принуждения поставщика (продавца) к поставке такого товара, если сможет доказать, что этот товар действительно есть у поставщика (ст. 463 ГК РФ).

(2) Вещь, обладающая родовыми признаками – это вещь, которая может быть заменена другой вещью того же рода. Например, песок, бетонные блоки, запчасти, плитка, итд. Не имеет значения насколько товар редкий и незаменимый – главное, что он не регистрируются и не обладает исторической, культурной или личной ценностью.

Если это вещь, определяемая родовыми признаками, то покупатель НЕ вправе требовать поставки такого товара – гражданский кодекс не предусматривает такой меры защиты покупателя. Однако покупатель вправе требовать взыскания уплаченной стоимости товара, убытков и неустойки.

Как доказать, что поставщик не поставил товар?

Покупателю не нужно доказывать непоставку товара – нужно доказать заключение сделки и\или совершение платежа по оплате товара. Обязанность по доказыванию факта поставки лежит на поставщике.

Таким образом, если поставщик не поставил товар, покупателю достаточно наличия договора поставки и\или документа, подтверждающего платеж за товар (платежное поручение с отметкой банка и выписка со счета).

Если поставщик не предоставит суду документы, подтверждающие поставку товара (товарная накладная или акт приема-передачи или иной подобный документ, подписанный покупателем), то суд признает факт непоставки доказанным.

Что делать в случае непоставки товара?

Шаг 1. Претензия о непоставке товара

Отправка претензии обязательна, согласно статье 4 Арбитражного процессуального кодекса РФ. Только через 30 дней после отправки претензии можно обращаться в суд. Без доказательств отправки претензии суд не примет исковое заявление.

Поэтому не стоит тратить время на устные переговоры и ожидание удовлетворения Ваших требований со стороны поставщика. Сначала направьте претензию, а потом ведите устные переговоры.

Претензия направляется поставщику на юридический адрес в письменном виде. Лучше всего отправить претензию почтой России ценным письмом с описью вложений – с точки зрения судопроизводства это лучший вариант.

О том как написать и отправить претензию по непоставке читайте в нашей статье: Претензия к поставщику.

Шаг 2. Иск о непоставке товара

В случае если в течение 30 календарных дней с момента отправки претензии поставщик не удовлетворит претензию можно подать иск о взыскании неосновательного обогащения с поставщика в арбитражный суд по месту юридического адреса поставщика, если иное не предусмотрено договором поставки.

О том, как писать иск о непоставке товара и как проходит судебный процесс, читайте в нашей статье: Суд по договору поставки

Уже на этом этапе обязательно потребуются услуги юриста, специализирующегося на арбитражном процессуальном праве.

Шаг 3. Исполнительное производство

В большинстве случаев ответчики не исполняют судебное решение добровольно. Поэтому, когда судебное решение вступит в силу его нужно будет исполнить через процедуру исполнительного производства.

Исполнительное производство проводится через Федеральную службу судебных приставов РФ. Также денежные средства можно взыскать напрямую через расчетный счет ответчика, предъявив соответствующее заявление и исполнительный лист в банк, где этот расчетный счет открыт.

Подробнее об этом в статье: Суд по договору поставки

Непоставка товара распространенное нарушение со стороны поставщика. Если поставщик не поставил товар следует незамедлительно предпринять необходимые юридические действия. При возникновении спора с поставщиком правильным решением будет обратиться к юристу уже на этапе претензионного урегулирования — для сопровождение разрешения спора «под ключ».

Юридическое лицо без заключения договора поставки согласно выставленному счету оплатило товар. В выставленном счете имеется указание на наименование, количество и цену товара. Перед выставлением счета между юридическими лицами также велась электронная переписка по вопросам согласования наименования, количества и цены товара. Срок исполнения обязанности по передаче товара не установлен.

Поставщик, другое юридическое лицо товар не поставило в течение 30 календарных дней, на направленную претензию не отвечает, деньги за не поставленный товар не возвращает. 18 июня 2018 года поставщиком была получена претензия об исполнении им обязанности по поставке товара.

Какие положения закона нарушены поставщиком?

31 июля 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации поставщиком не исполнена обязанность по передаче предварительно оплаченного товара.

Исковое заявление необходимо направлять в арбитражный суд субъекта РФ по месту нахождения ответчика.

Обоснование вывода:

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Существенным условием договора поставки является условие о товаре, которое считается согласованным, если договор позволяет определить наименование и количество поставляемого товара (п. 3 ст. 455, ст. 506 ГК РФ, подробнее об этом смотрите в материале: Энциклопедия решений. Существенные условия договора поставки).

Договор в письменной форме может быть заключен как путем составления одного документа, подписанного сторонами, так и путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ). Письменная форма договора будет считаться соблюденной также в случае принятия (акцепта) письменного предложения заключить договор (оферты) в порядке, предусмотренном п. 3 ст. 438 ГК РФ (например, отгрузка товаров, уплата соответствующей суммы и т.п., то есть путем совершения конклюдентных действий). В частности, о соблюдении письменной формы договора поставки свидетельствует оплата покупателем адресованного ему и содержащего все существенные условия счета. Оплата покупателем такого счета может расцениваться как акцепт оферты, и в этом случае договор считается заключенным на условиях, указанных в счете (постановление Одиннадцатого арбитражного апелляционного суда от 27.02.2017 N 11АП-729/17, постановление Арбитражного суда Центрального округа от 08.08.2017 N Ф10-3196/17 по делу N А54-6517/2016, постановление Семнадцатого арбитражного апелляционного суда от 28.04.2016 N 17АП-4302/16). Отсутствие единого документа, подписанного сторонами (договора), при этом не имеет значения (смотрите, например, постановления Президиума ВАС РФ от 06.10.1998 N 981/98, ФАС Северо-Западного округа от 04.05.2009 N А44-80/2008, ФАС Уральского округа от 13.04.2009 N Ф09-1968/09-С5, ФАС Волго-Вятского округа от 03.02.2009 N А39-267/2008-23/8, ФАС Центрального округа от 22.07.2008 N А08-8948/06-10-15, ФАС Поволжского округа от 22.11.2007 N А65-14887/2006, смотрите также материал: Энциклопедия решений. Внедоговорная поставка).

К отношениям по договору поставки в части, не урегулированной положениями ГК РФ о договоре поставки, применяются нормы параграфа 1 главы 30 ГК РФ (купля-продажа). В соответствии с п. 3 ст. 487 ГК РФ в случае, когда продавец, получивший сумму предварительной оплаты, не исполняет обязанность по передаче товара в установленный срок (ст. 457 ГК РФ), покупатель вправе потребовать передачи оплаченного товара или возврата суммы предварительной оплаты за товар, не переданный продавцом (постановление Арбитражного суда Дальневосточного округа от 19.08.2016 N Ф03-3417/16, постановление Арбитражного суда Северо-Кавказского округа от 16.12.2016 N Ф08-9496/16, постановление Арбитражного суда Центрального округа от 14.12.2017 N Ф10-2643/16). Отсутствие согласованного сторонами срока исполнения продавцом обязанности по поставке товара не препятствует его определению, поскольку обязательство должно быть исполнено в течение семи дней со дня предъявления покупателем требования о его исполнении, если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства (п. 1 ст. 457, п. 2 ст. 314 ГК РФ, постановление Арбитражного суда Уральского округа от 30.03.2018 N Ф09-503/18, постановление Арбитражного суда Центрального округа от 29.01.2015 N Ф10-4663/14, смотрите также материал: Энциклопедия решений. Срок поставки товара).

Таким образом, если в рассматриваемой ситуации покупателем предъявлено требование о передаче товара, налицо нарушение продавцом соответствующей обязанности по передаче товара. В этом случае покупатель вправе в судебном порядке требовать передачи оплаченного товара или возврата суммы предварительной оплаты за товар, а также уплаты процентов в соответствии со ст. 395 ГК РФ, начисленных на сумму предварительной оплаты со дня, когда товар должен был быть передан, и до дня передачи товара покупателю или возврата ему предварительно уплаченной суммы. В соответствии со ст. 35 АПК РФ иск предъявляется в арбитражный суд субъекта РФ по месту нахождения или месту жительства ответчика, если иное не установлено соглашением сторон (ст. 37 АПК РФ).

Рекомендуем также ознакомиться со следующим материалом:

— Энциклопедия судебной практики. Купля-продажа. Поставка товаров. Периоды поставки товаров (ст. 506 ГК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Иванов Александр

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

Продажи без договора и их правовая база

Вы узнаете:

- Какие налоговые риски влечет продажа без договора.

- Почему разовая покупка без договора купли-продажи может быть нежелательна для покупателя.

- Что делать, если после продажи товара без договора обнаружен брак.

Возможны ли продажи без договора для недорогих сделок

Предприниматели часто интересуются, если сумма сделки меньше 100 тысяч рублей, есть ли необходимость заключения договора поставки или купли-продажи как между ИП и организацией, так и среди двух предприятий – юридических лиц. Особенно если они оба работают по упрощенной или общепринятой системе налогообложения в оптовой торговле. Освобождает ли небольшая сумма продажи от обязанности заключения этих договоров?

Так вот, стоимость сделки не отменяет требования наличия контракта. Необходимо только, чтобы он был оформлен в обычной письменной форме. Единого установленного образца для него нет. Договором купли-продажи будет считаться счет на товар или услугу и любой документ о его оплате. При этом в нем должны быть отражены все существенные условия для этого соглашения.

Простая письменная форма относится ко всем продажам, которые совершают между собой юридические лица. Исключением будут только те ситуации, когда необходимо нотариальное удостоверение. Совсем не обязательно, чтобы на одном соглашении были подписи обеих сторон. Юридически законными будут считаться все продажи, заключенные в результате взаимного обмена документами. Это может осуществляться любым способом, например:

- по телефону,

- почтой,

- телеграфом,

- телетайпом,

- электронной связью,

- и любым другим способом, достоверно подтверждающим, что информация идет от вашего контрагента.

Поэтому если договор в традиционной форме единого документа отсутствует, то его наличие подтверждают другие факты. Это могут быть счет-фактуры, накладные, счета на предоплату, переписка, платежные поручения, квитанции о перечислении денег и так далее. Все эти документы являются доказательством того, что договор купли-продажи заключен в письменной форме. Они удостоверяют сам факт наличия соглашения между двумя организациями. Конечно, если договор составлен как единый документ с подписями обеих сторон, это хорошо. В таком случае риски для поставщика и покупателя сведены к минимуму.

Каждый видит то, под чем ставит свою подпись. Но если все же договор продажи в письменной форме отсутствует, тогда должно быть установлено наличие существенных условий в документе для покупателя. Это важно для того, чтобы на них можно было сослаться в суде в случае такой необходимости. Если, например, в счете на предоплату прописаны все характеристики товара и покупатель оплатил его, а по факту выявилось несоответствие заявленным параметрам, то спор будет решаться в суде.

Какие налоговые риски влечет продажа без договора

Если отсутствует договор на продажу как единый документ, то поставщику не грозят налоговые наказания. После того как продукция отгружена, у него на руках будет товарная накладная. Этого вполне достаточно для того, чтобы за полученную оплату рассчитать НДС, который начисляется для внесения в бюджет. А вот покупателю договор купли-продажи лучше иметь на руках. Меньше риска, когда он будет принимать к налоговому вычету НДС со стоимости закупки товара, а также признания этой суммы в расходах, учитываемых для целей налогообложения. Когда продажа совершена без оформления договора, налоговая инспекция вполне может расценить ее как фиктивную сделку. Ведь документально она ничем не подтверждена.

Однако, чтобы предоставить вычет по НДС и признать издержки, совсем не обязательно наличие договора. Он никак не может подтвердить расходы, связанные с продажей и затратами по приобретению товара. Для этого нужны входящие документы, например, накладная и правильно оформленная счет-фактура, обе подтвержденные продавцом. В них должна быть отражена цена товара, которая и подлежит учету. А в счет-фактуре – выделена сумма входящего НДС, соответствующая этой закупке. Вот эти документы и нужны для того, чтобы НДС приняли к вычету.

В случае разбирательства в суде их надо предоставить. А также дать подтверждение, что товар поставлен на учет как ОС и за него взимается налог на имущество. Либо в дальнейшем продукция была реализована, и есть подтверждающие документы, в которых также выделен НДС. Это и будет доказательством того, что сделка действительно произошла в реальности, а не была фиктивной продажей. В этом случае суды, как правило, принимают эти аргументы и выносят решения в пользу покупателя товара.

Может возникнуть еще одна сложность, если совершить продажу без договора, который составлен в форме единого документа. Авансовый НДС при проверке не примут. Согласно налоговому кодексу РФ авансовой счет-фактуры и документа об оплате для этого недостаточно. Нужен еще и договор на предоплату. А в его нюансах разбираться никто из проверяющих не будет. Так что, если его нет, то не спешите уменьшать ваш общий НДС за счет оплаченного аванса. Подождите счет-фактуру на отгрузку товара и только потом предъявляйте его к налоговому вычету.

Проверьте договор по чек-листу, иначе потеряете деньги

Даже если вы подписали договор, это не спасет от рисков. Редакция журнала «Коммерческий директор» выяснила, какие пункты в договор необходимо срочно добавить, чтобы не пришлось оправдываться в суде.

Проверить свой договор

Почему разовая покупка без договора купли-продажи может быть нежелательна для покупателя

Иногда совершается разовая продажа. При этом совсем не хочется оформлять договор, кажется, что слишком долго. Тут надо понимать, какие неприятности могут при этом возникнуть и как их избежать. Допустим, покупатель заранее согласовал с продавцом условие для продажи, гарантирующее ему определенное качество товара, который он приобретает. А полученный продукт не соответствует заявленным требованиям. В этом случае вступает в силу статья 475 ГК РФ. Согласно ее первому пункту покупатель на выбор может требовать от поставщика:

- возместить все расходы на устранение обнаруженных дефектов;

- соразмерно уменьшить цену продажи;

- безвозмездно устранить недостаток товара в разумные сроки.

Если есть только накладная, где не прописаны никакие гарантийные обязательства, что тогда? Тут вступает в силу другая статья 476 ГК РФ. Теперь уже покупателю придется доказывать, что он не виноват в возникновении этого дефекта. Если это получится, то только тогда продавец может быть привлечен к ответственности за ненадлежащее качество.

Поэтому при приемке всегда необходимо тщательно осматривать получаемый товар на соответствие всем заявленным параметрам. Ассортимент, цвет изделия, количество, комплектация и все остальное должно точно соответствовать сопроводительным документам. Если в процессе приемки обнаружены какие-либо недостатки, возникшие в результате транспортировки товара, надо обязательно составить акт, в котором их отразить.

При этом перечислить по пунктам все видимые несоответствия и дефекты, негерметичность упаковки, ее повреждения в виде трещин, сколов и так далее. Желательно это сделать в присутствии представителя продавца или водителя.

Таким образом вы снимаете с себя ответственность за те дефекты или недостатки, которые носят видимый характер. Они образовались не по вашей вине и отражены в акте приемки товара. Вы сделали все правильно, и привлекать экспертов в этом случае нет необходимости.

- Публичный договор: важные нюансы для руководителя

Что делать, если после продажи товара без договора обнаружен брак

Не все дефекты можно выявить сразу. После продажи могут обнаружиться скрытые неисправности или неявный заводской брак. Как быть в такой ситуации? Когда была произведена поставка товара без договора, а потом обнаружилась скрытая неисправность, для начала необходимо известить об этом продавца. Если не будет реакции с его стороны, стоит передать товар на экспертизу и уведомить поставщика, для того чтобы его представители могли присутствовать при этом. Экспертиза точно установит, по чьей вине возник дефект.

Если поставщик откажется признать результат проведенного анализа или акта приемки товара, тогда нужно обращаться в арбитражный суд, во время которого будет проводиться уже другое освидетельствование. Если в результате него эксперты вынесут заключение, что обнаруженные скрытые дефекты носят производственный характер и образовались до продажи, тогда произойдет следующее: условия п. 1 ст. 476 ГК РФ будут при этом считаться выполненными и вся ответственность за недостатки или изъяны полностью ляжет на плечи поставщика.

- Можно ли вернуть шторы: права потребителя и продавца

Может ли продажа без договора осуществляться с использованием счета

Довольно часто при одноразовой продаже пренебрегают оформлением договора как единого документа. Покупателю проще оплатить полученный счет. А продавец после сделки, получив деньги, осуществляет отгрузку товара. Могут ли при такой продаже без договора сторонам грозить какие-либо хозяйственные или налоговые неприятности?

Между ними могут возникнуть разногласия по поводу того, заключено у них соглашение о поставке или нет. Это и может стать самым большим риском гражданско-правовых отношений, если была продажа без договора.

При отсутствии надлежаще оформленного документа непорядочный покупатель, отказавшись принимать товар после продажи, вполне может начать требовать возврат предоплаты. Возможен вариант, когда он забирает продукцию, перечислив часть средств, но отказывается вносить оставшуюся сумму.

С другой стороны, точно так же непорядочный продавец под таким же предлогом, получив аванс в качестве предоплаты, после этого может затягивать или совсем отказаться отгружать товар, оставив при этом деньги у себя. Даже если есть соглашение на поставку, подписанное обеими сторонами и оформленное как единый документ, такие спорные ситуации вполне могут возникнуть.

О каких моментах продажи без договора нужно знать всем участникам сделки? Действующее законодательство регламентирует эти ситуации следующим образом.

- Из письма ФНС России от 06.10.2016 № СД-4-3/18888 «О рассмотрении обращения» явствует, что организации вправе зафиксировать факт выполнения работы с помощью документов первичного учета до даты подписания соглашения с контрагентом. А в заключенном позднее договоре нужно указать, что его условия распространяются также и на те отношения, которые возникли ранее, до момента его подписания.

- Обе стороны оформили контракт уже после того, как товар передан покупателю или выполнены услуги. При этом в нем указали, что его условия распространяются на взаимоотношения, которые сложились до продажи. Соответственно, этот договор будет действовать и на события, предшествующие его заключению.

- Налогоплательщик может подтвердить свои расходы, если есть первичные документы, которые удостоверяют, что товар или услуга приняты и оформлены правильно. Даже если договор подписан позднее, то он все равно подтверждает факт продажи и эти затраты.

- На основании п. 1 ст. 252 НК РФ при расчете налога на прибыль организация снижает полученный доход на величину понесенных издержек. Расходами считаются любые затраты, если они совершены в рамках деятельности по получению этой выгоды.

- По требованию действующего фискального законодательства данные налогового учета необходимо подтверждать. Начальные учетные документы также выполняют эту функцию (ст. 313 НК РФ).

- При этом на первичной документации обязательно должны быть реквизиты организаций, в том числе подписи тех людей, которые осуществляют эту сделку и несут ответственность за ее оформление (ч. 2 ст. 9 ФЗ № 402 «О бухгалтерском учете» от 6 декабря 2011 г.). Уполномоченные лица с помощью своих подписей подтверждают налоговым органам, что конкретный акт имел место.

- При этом хозяйственная деятельность, которая ведется с целью получить прибыль, должна осуществляться на основании соглашений по продаже товара, услуги или выполнению работ. Возмездный договор в этом случае чаще всего и является причиной для того, чтобы оформить первичную документацию при продаже (п. 1 ст. 423 ГК РФ).

Обе стороны могут договориться о том, что все условия договора, который они заключили, будут действовать и на отношения, возникшие до продажи. Это не противоречит п. 2 ст. 425 ГК РФ. В этом случае, для того чтобы оформить начальные документы, наличие контракта совсем не обязательно. Налогоплательщик может доказать свои расходы первичными документами, которые оформлены до заключения сделки.

А уже после окончания работы или выполнения услуги заключить договор купли-продажи. Но в нем должен быть пункт, что его условия распространяются и на всю деятельность, которая осуществлена до его подписания.

Поэтому обе стороны могут начинать гражданско-правовые отношения без договора продажи, выставлять счета на оплату и, соответственно, перечислять средства по ним.

- Розничные продажи: эффективная организация и способы повышения

На какие правовые нормы сослаться, если покупка без договора купли-продажи привела к разногласиям сторон

Согласно п. 1 ст. 434 ГК РФ стороны могут оформить договор в произвольной форме, предусмотренной для заключения сделки, кроме тех из них, для которых законом определен конкретный образец. Соответственно, участники должны договориться о том, в каком виде будет составлен контракт. Он вступает в действие и считается актуальным после того, как будет оформлен и подписан. Договор купли-продажи как единый документ, завизированный обеими сторонами, может быть и не заключен.

Допустим, есть только товарная накладная, в которой указано название продукции и ее стоимость. Она подписана полномочным представителем покупателя и продавца и будет считаться доказательством одноразовой сделки и подпадать под действие главы 30 ГК РФ «Купля-продажа».

Согласно п. 1 ст. 486 ГК РФ у покупателя возникает обязанность оплачивать переданный ему продавцом товар либо до, либо после его получения. Исключения могут быть оговорены другими законами, самим договором купли-продажи, правовыми актами, а также если это не предусматривается ГК РФ или не исходит из условий самого обязательства.

Частично данные положения изложены в Информационном письме № 57 от 23.10.2000 Президиума ВАС РФ «О некоторых вопросах практики применения ст. 183 Гражданского кодекса Российской Федерации» в абзаце 3 п. 5. Из разъяснений к этому письму можно понять, что действия сотрудников, выдвинувших к исполнению обязательства после совершенной продажи, учитывая конкретные обстоятельства дела, могут быть подтверждением согласия в том случае, если все предпринятое входит в их трудовые или служебные обязанности, а также если они имеют полномочия на основании доверенности (абзац 2 п. 1 ст. 182 ГК РФ).

Купленную продукцию приняли на складе у покупателя его работники и поставили на товарной накладной официальную печать. Следовательно, у сотрудника, который завизировал документ, есть полномочия для приемки товара. Это подтверждается тем, что у него есть доступ к печати. Эти выводы базируются на практике судопроизводства, к примеру, на постановлениях:

- арбитражного суда Северо-Западного округа от 22.05.2015 № Ф07-2404/2015 по делу № А56-48787/2014;

- ФАС Центрального округа от 30.09.2013 по делу № А48-1892/2012;

- двадцатого арбитражного апелляционного суда от 23.01.2014 по делу № А23-1673/2013.

Все эти факты – в товарной накладной есть сведения о наименовании предметов и их цене, продукция была принята на складе покупателя его сотрудником и он поставил печать – говорят о том, что между продавцом и покупателем произошла одноразовая сделка купли-продажи.

Сотрудник принял товар без доверенности, но поставил печать на документах, что свидетельствует о том, что он имел на это полномочия. Покупатель будет обязан перечислить деньги за эту продукцию. Отказ от оплаты будет противоречить ст. 486 ГК РФ.

Продавец выполнил свое обязательство по поставке товара, но у него отсутствует соглашение о продаже, которое подписано обеими сторонами. Тогда он сможет защищать свои интересы, пользуясь общими положениями Гражданского кодекса РФ о договорах, либо с помощью специальных норм о контрактах купли-продажи, согласно п. 5 ст. 454 ГК РФ одной из разновидностей которых является поставка.

Письменная форма договора выполнена не только тогда, когда есть документ, завизированный обеими сторонами, или присутствует обмен документами между покупателем и продавцом через какой-либо вид связи. Она может быть соблюдена, если принято письменное предложение (акцепт) по заключению договора (оферта) в порядке, который регламентируется п. 3 ст. 438 и ст. 434 ГК РФ.

Под акцептом здесь понимается совершение действий лицом, получившим оферту, в установленные сроки для выполнения всех прописанных в ней условий договора купли-продажи. Напомним, если две стороны пришли к соглашению в определенной форме по каждому существенному вопросу, то будет считаться, что договор на продажу товара заключен (п. 1 ст. 432 ГК РФ). Это условия, принадлежащие к предмету контракта, и те, которые заявила одна сторона, а вторая на них согласилась, а также и другие, определенные законами или прочими правовыми актами.

Иногда в накладной может отсутствовать одно из таких условий. Например, при продаже без договора не указана стоимость товара, срок его оплаты, ответственность за неуплату и т. д. В таком случае это упущение дополняется п. 4 ст. 421 ГК РФ, диспозитивными нормами ГК РФ специального и общего характера. Когда нет доказательств, которые подтверждают, что при продаже стороны согласовали стоимость на поставленный товар, тогда он оплачивается по соразмерной цене, как подобный продукт. Причем внести деньги необходимо в разумные сроки после того, как возникло это обязательство. Если это не сделано вовремя, то не позднее 7 дней после получения требования от поставщика товара (п. 1 ст. 314 ГК РФ).

Если нет ограничений правовыми актами, законами или не вытекает из самого существа обязательств или договора, то согласно ст. 486 и ст. 516 ГК РФ покупатель должен заплатить за изделие либо после его получения, либо до. Это подтверждается и постановлением Пленума ВАС РФ от 22.10.1997 «О некоторых вопросах, связанных с применением положений ГК РФ, о договоре поставки», в пункте 16 которого говориться, что товар покупателем после продажи должен быть оплачен в срок согласно договору или другим подзаконным или правовым актам. Если все это не оговорено, тогда до или после того как продукт получен.

Если срок оплаты не установить, то покупатель должен перевести деньги за товар сразу после его получения. Продавец по факту сделки вправе требовать оплату стоимости и процентов за невыполнение обязательств, если покупатель задерживает перечисление средств (ст. 395 и п. 3 ст. 486 ГК РФ). Бывает, что в договоре продажи предусмотрена неустойка за просрочку платежа а у продавца нет своего экземпляра договора купли-продажи. Тогда ему надо доказать, что она была согласована обеими сторонами. Принимаются любые обоснования, за исключением свидетельских показаний.

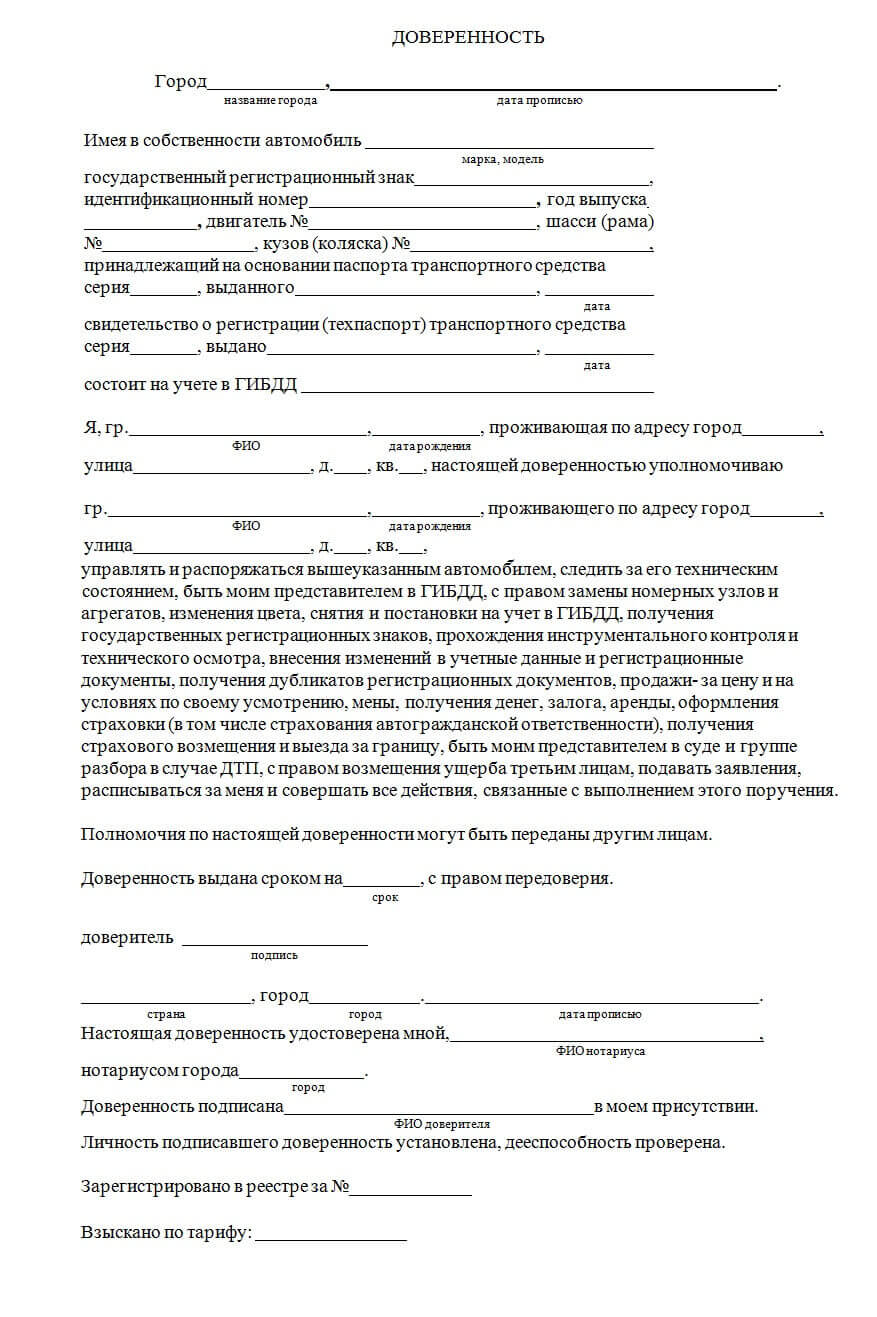

Продажа автомобиля без договора купли-продажи

Время чтения: 5 минут Facebook Twitter Вконтакте Одноклассники Развернуть

Время чтения: 5 минут Facebook Twitter Вконтакте Одноклассники Развернуть

Сделки, связанные с куплей-продажей любого имущества, в том числе автомобиля, как правило, предполагают письменное оформление, путем подписания ее участниками соответствующего договора. Однако в некоторых случаях, по каким-либо причинам стороны решаются провести сделку без переоформления автомобиля и передают его из рук в руки, по так называемой, генеральной доверенности. Насколько этот способ является законным, безопасным и эффективным? Чем грозит продажа машины без договора купли-продажи?

Как передать автомобиль новому владельцу законно

В соответствии со статьями 159 и 161 Гражданского кодекса РФ (часть первая) от 30.11.1994 N 51-ФЗ, договор купли-продажи заключается как в письменной, так и в устной форме. Нормы, регламентирующей составление исключительно письменного варианта документа, нет, однако для продажи автомобиля предпочтителен именно этот вариант.

Существует два способа законного оформления передачи подержанного автомобиля новому хозяину:

-

генеральная доверенность с передачей ключей — вариант считается относительно бюджетным, однако он не закрепляет переход права собственности документально, и таит в себе немало подводных камней;

-

составление договора купли-продажи — более безопасный вариант, поскольку документ расписывает все условия сделки и при желании заверяется нотариусом (обязательного его участия закон не требует).

Если машина продана без договора купли-продажи

Формально, если гражданин приобрел автомобиль без заключения договора купли-продажи, значит, на него попросту оформлена генеральная доверенность. Согласно статье 185 Гражданского Кодекса РФ, в рамках такого документа поверенное лицо может не только управлять транспортным средством, но и распоряжаться по своему усмотрению, то есть осуществлять его продажу (также по доверенности).

Важно!

Продажа авто без договора купли-продажи и даже снятие его с учета не прекращает право владения законного владельца транспортным средством. Другими словами, он остается собственником машины. При условии, что перекупщики произвели отчуждение по предоставлению в органы ГИБДД какого-либо договора, транспортный налог рассчитывается до указанной в договоре даты.

Если настоящий владелец при продаже автомобиля не получил прибыли, то и налог со сделки он платить не должен. Основанием для начисления налога является регистрация транспортного средства, причем информация о новых собственниках поступает в налоговую из базы данных ГИБДД. При снятии с учета автомобиль должен автоматически исчезать из ее базы. Даже устное заключение договора, в соответствии с пп.1 п.1 ст. 220 Налогового Кодекса РФ не требует приложения к декларации каких-либо документов, за исключением выездных проверок.

Юридическая консультация Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Как избежать проблем, когда автомобиль уже продан

Бывшему собственнику следует обратиться в ГИБДД с заявлением о получении данных по перерегистрации автомобиля. Обоснованием может служить обстоятельство, в связи с которым ТС передано доверенному лицу для снятия с учета и последующей продажи. Контакты при этом оказались утеряны.

При наличии паспортных данных посредника можно договориться о совместном посещении органов ГИБДД для постановки автомобиля на учет новым владельцем. Если он отказывается выходить на связь либо уладить формальности, следует самостоятельно обращаться в ГИБДД.

Важно!

Случается, что покупатель уклоняется от оформления сделки. В таком случае продавец вправе обратиться в судебные органы для истребования транспортного средства из незаконного пользования. Покупателю придется доказать, что он приобрел автомобиль законно. Факт, что он владелец, устанавливается в судебном порядке, далее рассматривается иск о понуждении совершения сделки.

Подобный иск подается и при наличии у бывшего собственника расписки о принятии денежной суммы от покупателя. Факт заключения сделки подтверждает поведение сторон, в данном случае — передачу денег одной стороной и принятие автомобиля другой.

Чем опасна продажа машины без договора

Продажа автомобиля без договора купли-продажи нередко чревата неприятностями, как для прежнего хозяина, так и для покупателя. Что может ожидать каждую из сторон, участвовавших в этой сделке?

1В любой момент продавец вправе отозвать генеральную доверенность, что автоматически лишает покупателя и транспортного средства, и денежных средств.

2Смерть продавца прекращает действие доверенности, а права на автомобиль получают наследники покойного.

3Смерть покупателя также аннулирует действие доверенности, и права на машину возвращаются к продавцу.

4Автомобиль — собственность продавца до тех пор, пока покупатель не оформил документы на свое имя, следовательно, и налоги, и штрафы за нарушение ПДД должен платить владелец (согласно сведениям указанным в регистрационных учетах ГИБДД).

Вывод

Договор купли авто содержит все характеристики транспортного средства, поэтому безопасней составить его. Подпись продавца гарантирует отсутствие ареста, залога и иных обременений.

Вопрос-ответ

Какие существуют законные способы передачи автомобиля новому владельцу?

-

Генеральная доверенность с передачей ключей;

-

Составление договора купли-продажи.

Как продать автомобиль без ДКП?

Оформить на покупателя генеральную доверенность.

Кто является собственником автомобиля при оформлении генеральной доверенности?

Продавец, так как генеральная доверенность не прекращает право владения ТС.

Что следует сделать продавцу после продажи автомобиля?

Следует обратиться в ГИБДД с заявлением о получении данных по перерегистрации автомобиля.

Если покупатель отказывается перерегистрировать автомобиль и уклоняется от оформления сделки?

Продавцу необходимо самостоятельно обратиться в ГИБДД или же в судебные органы для истребования ТС из незаконного пользования.

Какая опасность может возникнуть при продаже авто без ДКП?

-

Продавец вправе отозвать генеральную доверенность и лишить покупателя ни с чем;

-

Смерть продавца прекращает действие доверенности, а права на автомобиль получают наследники покойного;

-

Смерть покупателя также аннулирует действие доверенности, и права на машину возвращаются к продавцу;

-

Автомобиль — собственность продавца до тех пор, пока покупатель не оформил документы на свое имя, следовательно, и налоги, и штрафы за совершенные ДТП должен платить владелец.

Почему лучше заключить ДКП?

Он содержит все характеристики ТС. Подпись продавца гарантирует отсутствие ареста, залога и иных обременений.

Юридическая консультация Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!![]()

Вам понравилась статья? x

Вам понравилась статья? x

Дата обновления: 20 ноября 2019 г. Facebook Twitter Вконтакте Одноклассники 0 из 10 Проголосовало 0 Михаил Петров

Дата обновления: 20 ноября 2019 г. Facebook Twitter Вконтакте Одноклассники 0 из 10 Проголосовало 0 Михаил Петров

Практикующий юрист, является сотрудником юридической службы Вооруженных сил РФ, автор учебного пособия по военному праву, имеет 16-ти летний стаж работы. Большой опыт в автостраховании. В данное время — специалист по гражданским делам в области автомобильного права