Содержание

- Структура счета 90 «Продажи”, субсчета

- Видео-урок. Счет 90 в бухгалтерском учете: проводки, примеры

- Проводки по счету 90 «Продажи»

- Пример учета продаж на счете 90

- Дебет 99 Кредит 90.9

- Счет 68 в бухгалтерии

- Характеристики

- Корреспонденция с другими счетами

- Отражение дебета и кредита по счету 68

- Проводки

- Примеры проводок

- Дебет 90.2 Кредит 43

- Счет 43 в бухгалтерском учете

- Типовые проводки по счету 43

- Примеры операций по счету 43

- Счет 90 в бухучете. Учет продажи готовой продукции, товаров, услуг. Проводки

- Что отражается на счете 41

- Когда применяется проводка Дебет 41 Кредит 41

- В каких типовых проводках участвует счет 41

- Итоги

- Когда используется сч. 40

- Первый случай. Для отражения выпуска продукции по плановой себестоимости

- Второй случай: для учета ГП, произведенной не основным, а вспомогательными или обслуживающими производствами, которые так же могут заниматься ее производством

- Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

- Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

- Выпуск продукции без 40 счета (проводки)

- Цели и задачи бухгалтерского учета готовой продукции

- Бухгалтерский учет готовой продукции

- Документальное оформление движения готовой продукции

- Отражение готовой продукции в бухгалтерском балансе предприятия

В Письме Министерства финансов Российской Федерации от 16 ноября 2004 года №07-05-14/298 «О бухгалтерском учете отпуска материально-производственных запасов и способах их оценки» сказано:

«Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н, устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). В связи с этим при учете готовой продукции следует руководствоваться ПБУ 5/01.

Выбор того или иного варианта оценки готовой продукции в текущем учете, а также варианта бухгалтерского учета выпуска готовой продукции определяет организация в учетной политике.

Департамент не видит противоречие между пунктом 16 ПБУ 5/01 и пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 №119н».

Таким образом, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, и ее бухгалтерский учет ведется в соответствии с ПБУ 5/01, а также в соответствии с Методическими указаниями по бухгалтерскому учету МПЗ.

Организации, осуществляющие промышленную, сельскохозяйственную и иную производственную деятельность, ведут учет готовой продукции на счете 43 «Готовая продукция».

Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, устанавливает следующие способы оценки готовой продукции:

— по фактической производственной себестоимости;

— по нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции;

— по нормативной (плановой) производственной себестоимости, которая определяется по сумме прямых затрат.

Если готовая продукция учитывается по фактической производственной себестоимости, то поступление продукции на склад отражается следующей проводкой:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 43 | 20 | На сумму фактических затрат на изготовление продукции |

Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому, при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад готовой продукции, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При этом способе учета, себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. При реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов (более подробно в разделе 1.3 данной книги):

— по себестоимости единицы;

— по средней себестоимости;

— по методу ФИФО;

— по методу ЛИФО.

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция приходуется на склад и списывается со склада при ее реализации или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

1) Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при принятии к учету продукции на склад в течение месяца делается проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 43 | 20 | Принята на склад продукция в плановых ценах |

| При реализации продукции в течение месяца списание ее себестоимости отражается: | ||

| 90-2 | 43 | Принята к учету продукция в учетных ценах |

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад принята к учету готовая продукция, плановая себестоимость которой составила 75 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 50 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 90 000 рублей.

А) Остаток незавершенного производства на конец месяца составляет 18 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 18 000 = 72 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 75 000 – 72 000 = 3 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 – 2 000 = 48 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 72 000 – 48 000 = 24 000 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 75 000 | Принята к учету готовая продукция – в учетных ценах |

| 90-2 | 43 | 50 000 | Списана себестоимость реализованной продукции – в учетных ценах |

| В конце месяца | |||

| 20 | 10, 70, 69, 25, 26 | 90 000 | Учтены расходы на производство продукции |

| 43 | 20 | 3 000 | СТОРНО! Сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 2 000 | СТОРНО! Сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Б) Остаток незавершенного производства на конец месяца составляет 12 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 12 000 = 78 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 78 000 – 75 000 = 3 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000 : 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000 : 75 000 ) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 + 2 000 = 52 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 78 000 – 52 000 = 26 000 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| В течение месяца | |||

| 43 | 20 | 75 000 | Принята к учету готовая продукция – в учетных ценах |

| 90-2 | 43 | 50 000 | Списана себестоимость реализованной продукции – в учетных ценах |

| В конце месяца | |||

| 20 | 10, 70, 69, 25, 26 | 90 000 | Учтены расходы на производство продукции |

| 43 | 20 | 3 000 | Отражена сумма отклонения фактической себестоимости от плановой |

| 90-2 | 43 | 2 000 | Отражена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на начало месяца.

Окончание примера.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в Инструкции по применению плана счетов, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению».

Остатки готовой продукции учитываются на счете 43 «Готовая продукция» по фактической себестоимости, причем в аналитическом учете отдельно выделяется нормативная себестоимость продукции и суммы отклонений. При списании готовой продукции со счета 43 «Готовая продукция» определяется процент отклонений, относящийся к отгруженной продукции, который рассчитывается следующим образом: сумма отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, переданной на склад в течение отчетного периода, делится на сумму нормативной себестоимости остатка готовой продукции на начало отчетного периода и нормативной себестоимости продукции, переданной на склад в течение отчетного периода.

Чтобы рассчитать сумму отклонений, приходящуюся на отгруженную продукцию, нужно нормативную себестоимость отгруженной продукции умножить на полученный процент отклонений.

Пример 2.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах, сумма отклонений составляет 5 000 рублей (перерасход). В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

Фактическая себестоимость готовой продукции: 280 000 – 70 000 = 210 000 рублей.

Сумма отклонений по продукции, переданной на склад: 210 000 – 200 000 = 10 000 рублей.

Процент отклонений на отгруженную продукцию: (5 000 + 10 000) : (60 000 + 200 000) х 100% = 5,77%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 230 000 х 5,77% = 13 271 рубль.

Фактическая себестоимость отгруженной продукции: 230 000 + 13 271 = 243 271 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(60 000 + 5 000) + (200 000 + 10 000) – (230 000 + 13 271) = 31 729 рублей, в том числе:

плановая себестоимость: 60 000 + 200 000 – 230 000 = 30 000 рублей.

сумма отклонений: 5 000 + 10 000 – 13 271 = 1 729 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 43 | 20 | 200 000 | Принята к учету продукция по плановой себестоимости |

| 43 | 20 | 10 000 | Отражено отклонение фактической себестоимости от плановой (по принятой к учету готовой продукции) |

| 90-2 | 43 | 230 000 | Списана плановая себестоимость отгруженной продукции |

| 90-2 | 43 | 13 271 | Списано отклонение фактической себестоимости от плановой (по отгруженной продукции) |

Окончание примера.

2) Для удобства и наглядности выявления отклонений фактической себестоимости от плановой используется счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Инструкцией по применению плана счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается сторнировочная проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 90-2 | 40 | СТОРНО! Отражена экономия |

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 90-2 | 40 | Отражен перерасход |

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах. В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

Для учета продажи готовой продукции, товаров, услуг используется счет 90 «Продажи». Счет 90 — сложный, имеющий несколько субсчетов. В данной статье разберем, как устроен этот счет, и какие проводки по счету 90 выполняются при продаже продукции, товаров и услуг.

Похож на него по своей структуре счет. 91 «Прочие доходы и расходы”, который мы разберем в ближайшее время.

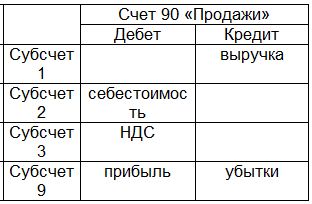

Структура счета 90 «Продажи”, субсчета

Счет 90 «Продажи» состоит из нескольких субсчетов, основные субсчета, которые всегда используются это:

- субсчет 1 — по кредиту этого субсчета отражается выручка от продажи.

- 2 — по дебету отражается себестоимость готовой продукции, товаров, услуг, то есть того, что продаем.

- 3 — по дебету отражается НДС, начисленный на реализованную продукцию.

- 9 — на этом субсчете считается общий финансовый результат за месяц, по дебету отражается прибыль за месяц, по кредиту убытки.

Бухгалтерский счет – это таблица с двумя столбцами Дебет и Кредит, представим счет 90 в виде таблицы:

В течении месяца все совершаемые продажи отражаются на сч. 90.

Видео-урок. Счет 90 в бухгалтерском учете: проводки, примеры

В видео уроке подробно объясняется счет 90 бухгалтерского учета, типовые проводки и примеры. Ведет урок консультант, эксперт сайта «Бухгалтерский учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

Слайды и презентацию к видео вы можете скачать по ссылке ниже.

Скачать презентацию «Счет 90 в бухгалтерском учете: проводки, примеры” в формате PDF

Проводки по счету 90 «Продажи»

Д62 К90/1 — отражена выручка от продажи продукции, товаров, услуг.

Д90/2 К41 (43, 45, 20) — отражена себестоимость реализованных товаров, продукции, услуг.

Д90/3 К68 — начислен НДС по реализованной продукции.

В конце месяца на основании данных сч. 90 считается финансовый результат.

Для этого:

- Считается оборот по дебету за месяц (суммируются значения субсчета 2 и 3)

- Считается оборот по кредиту за месяц (субсчет 1).

- Из оборота по дебету вычитаем оборот по кредиту:

а) если в результате получили отрицательное число, то это прибыль, отражаем ее по дебету субсчета 9 счета 90 в корреспонденции со сч. 99 «Прибыль и убытки», проводка Д90/9 К99,

б) если получилось положительное число, то это убытки, отражаются по кредиту субсчета 90/9 в корреспонденции со счетом 99, проводка Д99 К90/9.

В конце года в декабре счет полностью закрывается таким образом, что сальдо по каждому субсчету становится равным 0. Все субсчета закрываются на субсчет 90/9.

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать его равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0.

2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2. В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0.

3: аналогично субсчету 2.

9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0.

Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров.

Для того, чтобы принцип учета продаж на сч. 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах. Возьмем для примера 3 месяца: октябрь, ноябрь и декабрь. Посмотрим, какие проводки в течении месяцев совершаем по сч. 90, и как закроется сч. 90 в конце года в декабре.

|

Пример учета продаж на счете 90

Организация продает свою продукцию, например, светильники.

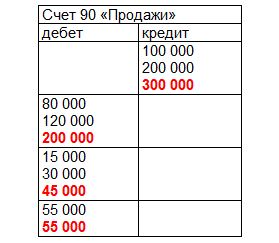

Октябрь:

Продажи:

первая партия: себестоимость 80 000 руб., выручка 100 000 руб., НДС для удобства подсчета предположим 15 000 руб. (на самом деле в данном случае НДС следовало рассчитаться как выручка * 18 / 118 = 15254 руб., но мы округлим для простоты, более подробно об этом можно почитать в статье «Как посчитать НДС?», также для расчета можно использовать онлайн калькулятор НДС).

вторая партия: себестоимость 120 000 руб., выручка 200 000 руб., НДС 30 000 руб.

Проводки по счету 90 в октябре:

| Сумма | Дебет | Кредит | Название операции |

| 80000 | 90/2 | 43 | Первая партия направлена на продажу, списана себестоимость |

| 100000 | 62 | 90/1 | Отражена выручка от продажи первой партии |

| 15000 | 90/3 | 68 | Начислен НДС на первую партию |

| 120000 | 90/2 | 43 | Списана себестоимость второй партии |

| 200000 | 62 | 90/1 | Отражена выручка от продажи второй партии |

| 30000 | 90/3 | 68 | Начислен НДС на вторую партию |

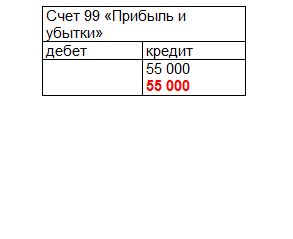

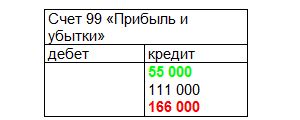

| 55000 | 90/9 | 99 | Отражен финансовый результат в данном месяце |

Алгоритм:

- В течении месяца фиксируем все продажи, начисляем НДС.

- В конце месяца считаем финансовый результат.Фин.результат = оборот по дебету — оборот по кредиту = (80 000 + 120 000) + (15000 + 30000) — (100 000 + 200 000) = – 55 000 руб. получили прибыль. Полученную прибыль отражаем проводкой Д90/9 К99.

Для наглядности представим сч. 90 и сч. 99 в виде таблицы и отразим все операции по продажам (красным выделено конечное сальдо, черным текущие операции):

|

|

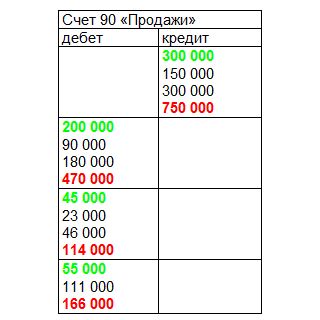

Ноябрь:

В ноябре открываем новый сч. 90, переносим конечное сальдо по каждому субсчету из октября, в ноябре это будет начальное сальдо.

Продажи:

1 партия: себестоимость 90 000, выручка 150 000, НДС 23 000.

2 партия: себестоимость 180 000, выручка 300 000, НДС 46 000.

Алгоритм:

Сч. 90 и сч. 99 в конце месяца будут выглядеть следующим образом (зеленым отмечено начальное сальдо, красным – конечное сальдо, черным – текущие операции):

|

|

Декабрь:

Переносим конечное сальдо по каждому субсчету из ноября, оно будет являться начальным сальдо для декабря.

Продажи:

1 партия: себестоимость 75 000, выручка 100 000, НДС 15 000.

Алгоритм:

- Выполняем необходимые проводки по продажам, начисляем НДС.

- Финансовый результат за месяц = 75 000 + 15 000 — 100 000 = – 10 000 — прибыль.

- Закрываем счет 90. Напомню, что закрываем мы каждый субсчет на субсчет 9, на рисунке закрытие счета отражено синим цветом. В результате закрытия сальдо по всем субсчетам равно 0.

|

|

Надеюсь, теперь вопрос учета продажи готовой продукции, товаров, услуг не вызывает затруднений. В следующей статье продолжим тему учета финансовых результатов, рассмотрим учет прочих доходов и расходов на сч. 91.

Работа со счетом 90, часто связана с другими счетами, жмите на ссылку и читайте:

→ Счет 99. Учет финансовых результатов «Прибыли и убытка”. Основные проводки + примеры

→ Счет 68. Учет расчетов по налогам и сборам. Примеры операций и проводки

→ Счет 62. Учет расчетов с покупателями + проводки

Дебет 99 Кредит 90.9

Прибыли и убытки. Прибыль/убыток от продаж

- При закрытии счетов, перед реформацией баланса:

Констатирутся убыток по результатам обычной деятельности, когда обороты по дебету 90.9 превышают обороты по кредиту этого счета.

Проводится на основании бухгалтерской справки.

Общая схема проводок, отражающих закрытие счетов доходов, расходов, прибылей и убытков отчетного года:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90.9 Кт 90.1. - Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

- Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»;

в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1; - Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет. В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

Финансовый результат работы предприятия – это либо прибыль, либо убыток.

Учет финансовых результатов от обычных видов деятельности ведется на счете 90 «Продажи». Счет активно-пассивный, имеет пять субсчетов:

90.1 Выручка;

90.2 Себестоимость продаж;

90.3 – НДС;

90.4 – Акцизы;

90.9 – Прибыль/убыток от продаж.

Типовые проводки по счету 90:

Д 90.2 К 20 – отражена себестоимость продукции;

Д 90.3 К 68 – начислен НДС по проданной продукции;

Д 62 К 90.1 – отражена выручка.

В течение месяца на счете 90 формируется финансовый результат от основной деятельности. В конце месяца финансовый результат подсчитывается и списывается на счет 99. Для этого нужно:

- Подсчитать обороты по дебету и обороты по кредиту счета 90.

- Вычесть из оборотов по дебету обороты по кредиту.

- Если получилось положительное число – финансовым результатом является убыток. Если отрицательное – прибыль. Это кажется нелогичным, но это так, это нужно запомнить.

- Списать полученный результат на счет 99 «Прибыли и убытки». Делается одна из двух проводок:

Д 90 К 99 – прибыль;

Д 99 К 90 – убыток.

Пример.

Выручка от реализации продукции за месяц составила 300 тыс. руб. Себестоимость реализованной продукции (основное производство) – 200 тыс. руб. Начисленный НДС – 60 тыс. руб. Составим проводки, определим финансовый результат от продаж и спишем на счет 99.

Проводки будут следующие:

Д 62 К 90.1 на сумму 300 тыс. руб. – отражена выручка от реализации продукции;

Д 90.2 К 20 на сумму 200 тыс. руб. – отражена себестоимость реализованной продукции;

Д 90.3 К 68 на сумму 60 тыс. руб. – начислен НДС.

Составим счетную таблицу («самолетик»):

Вычитаем из оборотов по дебету обороты по кредиту: 260-300=-40 (тыс. руб.). Получилось отрицательное число, значит, финансовым результатом является прибыль.

Списываем прибыль на счет 99 проводкой:

Д 90 К 99 – отражена прибыль.

Счет 91 «Прочие доходы и расходы» очень похож на счет 90. Отличие в том, что счет 91 предназначен для определения финансового результата хозяйственных операций, не относящихся к основной деятельности предприятия. Например, для определения финансового результата:

— сдачи в аренду или продажи активов предприятия;

— финансовых вложений;

— штрафов, пеней, неустоек за нарушение условий договоров;

— безвозмездного поступления активов.

По дебету счета 91 отражаются расходы, связанные с учитываемой хозяйственной операцией, по кредиту – доходы. Так же, как и на счете 90, в конце месяца подсчитывается разница между дебетовым и кредитовым оборотом. Положительное число говорит об убытке, отрицательное – о прибыли. Полученный финансовый результат списывается на счет 99 проводками:

Д 91 К 99 – прибыль;

Д 99 К 91 – убыток.

На счете 99 прибыли и убытки накапливаются в течение года. В конце года счет 99 закрывается, оставшиеся на нем суммы переносятся на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Д 99 К 84 – отражена прибыль за год;

Д 84 К 99 – отражен убыток за год.

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Составление отчетности

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным. На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ.

Расчет налогов и сборов

Характеристики

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым.

Порядок отчисления в бюджет

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Корреспонденция с другими счетами

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

{kind=link}

Отображения кредита и дебита

Проводки

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

- квартал;

- полугодие;

- 9 месяцев;

- календарный год.

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

- по дебету;

- по кредиту.

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

{kind=link}

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26.

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

Дебет 90.2 Кредит 43

Себестоимость продаж. Готовая продукция

- Отражается списание готовой продукции в реализацию;

Проводится, в зависимости от принятой учетной политики, по фактической себестоимости (см. ниже проводки Вар. A) или плановой/нормативной (см. Вар. Б и В).

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без применения счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – собираются производственные затраты;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Вариант В. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема с применением счета 40

- Дт 20 Кт 02, 10, 69, 70… и др. – собираются производственные затраты;

- Дт 40 Кт 20 – списываются фактические расходы на производство;

- Дт 43 Кт 40 – изделия списываются на склад готовой продукции по нормативной/плановой стоимости;

- Дт 62 Кт 90.1 – отгрузка (передача) продукции покупателю;

- Дт 90.2 Кт 43 – списание в реализацию по нормативной (учетной) стоимости;

- Дт 90.2 Кт 40 – списание суммы отклонений, приходящейся на стоимость реализованной продукции, в случае, когда фактическая себестоимость оказалась выше нормативной; в обратном случае (когда фактическая себестоимость ниже нормативной), это отражается обратной проводкой: Дт 40 Кт 90.2 или так же Дт 90.2 Кт 40, но красным сторно.

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

Счет 43 в бухгалтерском учете

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

{kind=link}

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 25 800 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт |

Счет 90 в бухучете. Учет продажи готовой продукции, товаров, услуг. Проводки

Для учета продажи готовой продукции, товаров, услуг используется счет 90 «Продажи». Счет 90 — сложный, имеющий несколько субсчетов. В данной статье разберем, как устроен этот счет, и какие проводки по счету 90 выполняются при продаже продукции, товаров и услуг.

Похож на него по своей структуре счет. 91 «Прочие доходы и расходы”, который мы разберем в ближайшее время.

Что отражается на счете 41

41 счет бухгалтерского учета — это счет, на котором учитываются товары, приобретенные для перепродажи.

Проводка Дт 41, Кт 41 показывает информацию о движении товарно-материальных ценностей (далее — ТМЦ), связанную:

- с их приобретением;

- перемещением;

- продажей;

- прочими передвижениями как внутри организации, так и за ее пределы.

В соответствии с инструкцией к плану счетов, приведенной в приказе Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — план счетов), Дт 41, Кт 41 применяют организации, осуществляющие деятельность в сфере:

- общепита;

- торговли;

- производства.

В зависимости от вида деятельности в плане счетов даются следующие рекомендации по использованию субсчетов к счету 41:

- 41.01 — для отражения информации о ТМЦ на складе или кладовых общепита;

- 41.02 — для ТМЦ в розничной торговле и общепите;

- 41.03 — для сведений о таре для общепита и торговли;

- 41.04 — для ТМЦ в производстве.

Варианты учета товаров в пути и соответсвующую схему проводок вы можете найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При этом организация может утвердить свои, характерные только для нее субсчета, использование которых может отличаться от рекомендованных. Их нужно будет закрепить в рабочем плане счетов организации.

Подробнее о плане счетов вы узнаете из статьи «Рабочий план счетов бухгалтерского учета — образец 2020».

Когда применяется проводка Дебет 41 Кредит 41

Дебет счета 41 согласно инструкции к плану счетов нередко применяется со следующими счетами:

- 15 «Заготовление и приобретение материальных ценностей»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 91 «Прочие доходы и расходы» и пр.

Кредит данного счета часто находится в корреспонденции со счетами:

- 10 «Материалы»;

- 20 «Основное производство»;

- 90 «Продажи» и др.

Кроме того, счет 41 может корреспондировать с самим собой, тогда проводка будет выглядеть следующим образом: Дт 41 Кт 41. Например, организация направила покупной товар на переработку. Такое действие она отразит в бухучете так: Дт 41 Кт 41. Если организация пользуется субсчетами, то проводка Дт 41 Кт 41 может иметь вид: Дт 41.05 Кт 41.01 (счет 41.01 «ТМЦ на складе», 41.05 «ТМЦ на переработке»).

В каких типовых проводках участвует счет 41

Для того чтобы понять смысл записей с использованием проводки Дт 41, Кт 41, рассмотрим несколько примеров.

Пример 1

10.03.2016 ООО «Луна» приобрело товар у ООО «Звезда» стоимостью 283 200 руб. (в т. ч. НДС 47 200 руб.). 14 марта ООО «Луна» перечислило оплату.

ООО «Луна» занимается розничной торговлей. ООО «Звезда» реализует товар оптом.

Рассмотрим, как отразит реализацию ООО «Звезда»:

- Дт 62 Кт 90 — выручка от реализации товара в размере 283 200 руб.

- Дт 90 Кт 68 — начислен НДС с выручки 47 200 руб.

- Дт 90 Кт 41 — учтена себестоимость реализованных товаров 200 000 руб.

- Дт 51 Кт 62 — поступила оплата за товар в размере 283 200 руб.

Рассмотрим учет у ООО «Луна». Отметим, что розничный учет товара у покупателя имеет некоторые особенности. Он может вести его:

- по цене закупки (характерно для розничной и оптовой торговли);

- цене продажи с применением торговой наценки (применимо для розницы согласно п. 13 ПБУ 5/01).

Учет поступления товара по покупным ценам:

- Дт 41 Кт 60 — отражена покупная стоимость товара в размере 236 000 руб.

- Дт 19 Кт 60 — входной НДС 47 200 руб.

- Дт 60 Кт 51 — оплачен товар в сумме 283 200 руб.

Учет поступления товара по продажным ценам.

Процент наценки — 30%.

Стоимость товара без наценки отражается аналогично: Дебет 41 Кредит 60 — 236 000 руб.

Далее необходимо рассчитать размер торговой наценки: 236 000 × 30% = 70 800 руб. и отразить ее проводкой: Дт 41 Кт 42.

Проводки по НДС и оплате товара будут аналогичны рассмотренным нами выше:

- Дт 19 Кт 60 — НДС 47 200 руб.

- Дт 60 Кт 51 — оплата 283 200 руб.

Реализация покупного товара с торговой наценкой:

- Дт 50 Кт 90 — выручка от реализации товара 306 800 руб. (236 000 + 70 800).

- Дт 90.3 Кт 68.2 — НДС 51 133,33 руб.

- Дт 90 Кт 41 — списана себестоимость в размере 306 800 руб.

- Дт 90 Кт 42 — сторнирована наценка 70 800 руб.

Пример 2

ООО «Луна» вернуло некачественный товар поставщику ООО «Звезда» (продолжение примера 1).

ООО «Луна» сделает следующие записи:

- Дт 41 Кт 60 — возвращен товар на сумму 236 000 руб. (сторно).

- Дт 42 Кт 41 — списание торговой наценки в размере 70 800 руб. (запись делается, если организация применяла наценку).

- Дт 19 Кт 60 — НДС 47 200 руб. (сторно).

Пример 3

ООО «Луна» выявило забракованный товар (продолжение примера 1).

В учете ООО «Луна» будут сделаны следующие проводки:

- Дт 94 Кт 41 — списание брака в сумме 236 000 руб.

- Дт 42 Кт 41 — наценка списана в размере 70 800 (проводка характерна при использовании наценки).

Пример 4

ООО «Луна» провела уценку товара (продолжение примера 1).

Отметим, что уценка товара может быть как ниже наценки, так и выше.

Ситуация 1. Уценка составила 10% от продажной стоимости товара. Продажная цена из примера 1 — 306 800 руб. (236 000 + 70 800).

Дт 42 Кт 41 — уценка товара за счет наценки 30 680 руб. (306 800 × 10%).

Ситуация 2. Уценка составила 40% от продажной стоимости товара.

Дт 42 Кт 41 — уценка товара за счет наценки 70 800 руб.

Дт 91.2 Кт 41 — превышение уценки 51 920 руб. ((306 800 × 40%) – 70 800).

О правилах оформления документа по уценке см. в статье «Унифицированная форма № МХ-15 — бланк и образец».

Итоги

Проводка Дебет 41, Кредит 41 отражает операции с покупным товаром, который приобретается с целью дальнейшей перепродажи. При этом для торговых организаций применение Дт 41, Кт 41 в корреспонденции с различными счетами для оптовой и розничной торговли при учете по покупным ценам будет аналогичным. Отражение продажных цен характерно только для розницы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Счет 40 используется организациями, деятельностью которых является производство продукции, работ и услуг. Но и такие организации используют его не всегда, так как возможны два варианта.

Когда используется сч. 40

Учет готовой продукции без счета 40 осуществляется на счете 43 по фактическим затратам. Счет 40 может использоваться по-разному: рассмотрим четыре случая.

Первый случай. Для отражения выпуска продукции по плановой себестоимости

На сч. 40 обобщается информация о выпущенной продукции, сданных работах, оказанных услугах за месяц. Фактическая себестоимость (с/сть) выпуска отражается по дебету, а нормативная (плановая) — по кредиту. Сопоставляя на конец каждого месяца дебетовый и кредитовый обороты, вы определите отклонение факта от плана. Если получаем дебетовое сальдо, это говорит, что фактические затраты превысили планируемые, такое превышение списывается проводкой Дт 90 Кт 40. Если же план превысил фактические цифры, кредитовое сальдо по счету списывается сторнировочной записью Дт 90 Кт 40. Закрытие производится ежемесячно, сальдо на начало каждого месяца равно нулю.

Пример:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 40 — показана плановая себестоимость Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 20 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Пример учета готовой продукции без счета 40:

Дт 20 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 20 Кт 23, 25, 26 — расходы иных подразделений

Дт 43 Кт 20 — списали затраты на стоимость ГП

Не совсем удобно отражать выпуск продукции без использования счета 40, так как при остатках НЗП на сч. 20 списание стоимости ГП требует дополнительных вычислений и /или разработанных методик. В ином случае списание сч. 20 в сумме всего остатка на конец месяца на сч. 43 может привести к завышению себестоимости ГП и расходов от ее продаж.

Второй случай: для учета ГП, произведенной не основным, а вспомогательными или обслуживающими производствами, которые так же могут заниматься ее производством

Записи в учете аналогичны приведенным в первом случае, кроме использования сч. 20:

Дт 23 Кт 10, 60, 69, 70, 76 — расходы основного производства на выпуск

Дт 43 Кт 40 — показана плановая себестоимость

Дт 62 Кт 90 — на сумму реализации

Дт 90 Кт 43 — в расходы списана плановая себестоимость

Дт 40 Кт 23 — показан факт затрат

Дт 90 Кт 40 — списано в уменьшение продаж превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана на увеличение продаж экономия факта от плана

Аналогичным образом учитывается ГП, выпущенная обслуживающими производствами.

Третий случай: отражается обработка полуфабрикатов и выпуск продукции из них

Данный вариант учета применим, когда полуфабрикаты являются самостоятельным объектом бухучета по количеству и стоимости. В этом случае для отражения «неготовой» продукции используется сч. 21.

Учет на сч.40 в данном случае предполагает отражение

- по его кредиту нормативную оценку полуфабрикатов: Дт 21 Кт 40;

- по его дебету фактическую с/сть: Дт 40 Кт 20.

Четвертый случай: для отражения выполненных работ, оказанных услуг в плановых показателях

Вариант целесообразно применять, если на момент реализации таких работ, услуг, в бухучете не успевает собираться информация о фактических затратах, а так же если подтверждающие расходы документы отсутствуют, а формировать финансовые показатели нужно для отчетности. И снова применяется плановый показатель и сч.40:

На дату реализации:

Дт 62 Кт 90 — отражена реализация работ, услуг

Дт 90 Кт 40 — показываем плановую с/сть реализованных работ, услуг

На дату получения бухгалтерией документов, подтверждающих расходы:

Дт 20 Кт 10, 60, 69, 70 , 76 — отражаются фактические затраты на производство

Дт 40 Кт 20 — показана фактическая с/сть

Дт 90 Кт 40 — списано в уменьшение реализации превышение плана от факта

СТОРНО Дт 90 Кт 40 — списана экономия факта от плана

Выпуск продукции без 40 счета (проводки)

Дт 43 Кт 20 — ГП поступила на склад по нормативной с/сти

Дт 90 Кт 43 — списана с/сть при продаже или ином выбытии ГП по нормативным

В конце месяца после определения расходов отклонение факта от плана рекомендовано учитывать на отдельном субсч.сч. 43 в аналитике по готовой продукции или по организации вцелом. По дебету сч. 43 отражается превышение факта над планом, в ином случае применяется запись сторно. Одновременно корректируется себестоимость принятой к учету ГП на всю сумму отклонения и с/сть проданной продукции в части, приходящейся на реализованный объем.

Готовая продукция — это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад организации или заказчиком (покупателем).

Цели и задачи бухгалтерского учета готовой продукции

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

• правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции;

• контроль за сохранностью готовой продукции в местах хранения.

Бухгалтерский учет готовой продукции

Для обобщения информации о наличии и движении готовой продукции предназначен счет 43 «Готовая продукция».

Этот счет используется организациями, осуществляющими производственную деятельность.

Готовую продукцию можно учитывать одним из трех способов:

-

по фактической производственной себестоимости;

-

по учетным ценам (нормативной (плановой) себестоимости) — с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без его использования;

-

по прямым статьям затрат.

Учет продукции по фактической себестоимости

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае ее учет будет осуществляться только с использованием счета 43 «Готовая продукция».

Поступление готовой продукции на склад в этом случае отражается следующей проводкой:

Дебет 43 Кредит 20 — принята к учету готовая продукция.

Учет продукции по учетным ценам (плановой себестоимости)

Есть два способа учета такой продукции:

-

без использования счета 40 «Выпуск продукции (работ, услуг)»;

-

с использованием счета 40 «Выпуск продукции (работ, услуг)».

Если используется первый способ, то при передаче на склад готовой продукции, отражаемой по учетным ценам (плановой себестоимости), делается запись:

Дебет 43 Кредит 20 (23, 29) — оприходована готовая продукция по учетным ценам (плановой себестоимости).

Если используется второй способ, то готовая продукция отражается в корреспонденции со счетом 40 «Выпуск продукции (работ, услуг)» по нормативной или плановой себестоимости.

После того как продукция изготовлена и передана на склад, делается запись:

Дебет 43 Кредит 40 — оприходована готовая продукция по нормативной (плановой) себестоимости.

Себестоимость продукции, изготовленной основным производством, отражается проводкой:

Дебет 40 Кредит 20 — отражена фактическая себестоимость продукции, выпущенной основным производством.

Как правило, учетная нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью.

В результате у счета 40 возникает сальдо — дебетовое либо кредитовое.

На конец месяца его списывают, в итоге счет 40 не будет иметь остатка.

Дебетовое сальдо по счету 40 — это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое — превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 ежемесячно списывают проводкой:

Дебет 90-2 Кредит 40 — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 ежемесячно списывают сторнировочной записью:

Дебет 90-2 Кредит 40 — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Учет выручки от продажи готовой продукции

Отражение в бухгалтерском учете операций, связанных с реализацией готовой продукции, производится при помощи следующих бухгалтерских записей:

Дебет 62 Кредит 90-1- отражена выручка от продажи готовой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Документальное оформление движения готовой продукции

Передача готовой продукции на склад оформляется требованием-накладной (форма N М-11 «Требование-накладная») (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а).

При поступлении готовой продукции на склад открываются карточки учета материалов по форме N М-17 «Карточка учета материалов» (утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а), которые под расписку выдаются материально ответственному лицу.

Операция по реализации готовой продукции оформляется товарной накладной (типовая форма ТОРГ-12).

Отражение готовой продукции в бухгалтерском балансе предприятия

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости (п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н).

В бухгалтерском балансе стоимость остатков готовой продукции, не реализованной и не отгруженной покупателям на отчетную дату, указывается по стр. 1210 «Запасы».

Организации самостоятельно определяют детализацию этого показателя.

Например, в балансе может быть обособленно приведена информация о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве, если такая информация признается организацией существенной.

Если в текущем учете готовая продукция отражается по фактической производственной себестоимости, то и в бухгалтерском балансе она отражается по фактической производственной себестоимости (дебетовый остаток счета 43).

При отражении в учете выпуска готовой продукции по нормативной (плановой) производственной себестоимости с использованием счета 40 в балансе показывают нормативную (плановую) производственную себестоимость готовой продукции.