Содержание

- Как создается приказ о списании основных средств – пример и образец заполнения

- Когда списывают основные средства

- Как создать ликвидационную комиссию

- Какими документами оформить списание основных средств

- Бухучет списания основных средств

- Налог на прибыль

- Инвентаризация

- Ликвидация

- Как списать контрольно-кассовую технику – пошаговый процесс списание ККТ и образец приказа

- Причины снятия с учета контрольно-кассовой техники

- Выводы

Как создается приказ о списании основных средств – пример и образец заполнения

Предприятие при списании ОС должно действовать последовательно, чередуя следующие этапы:

- Создается комиссия по выбытию ОС, которая утверждается приказом главы организации.

В приказе закрепляется список участников, среди которых должен быть главный бухгалтер и лица, за которыми закреплены объекты. Комиссия проверяет, как работает ОС, можно ли его починить; определяет причины выбытия; устанавливает, какие детали можно будет использовать повторно и т. д.

- Комиссия оформляет свое заключение после проверки ОС.

- На основании выводов комиссии руководитель делает заключение о дальнейших действиях с ОС и подписывает приказ на списание или частичную ликвидацию.

Методические указания не обозначают необходимость приказа. Они требуют создать единственный документ — акт о списании, который утверждается всеми участниками процесса: комиссией и руководителем. Однако, например, унифицированная форма акта о списании ОС-4 предусматривает указание основания для его составления. Кроме того, приказ о списании основных средств может быть затребован налоговыми органами для подтверждения расходов на списание ОС. Минфин также поддерживает оформление приказа в своем письме от 09.07.2009 № 03-03-06/1/454.

Чтобы пользователям сайта было удобней понять, что собой представляет такой приказ, мы приводим пример этого документа. Скачать образец приказа о списании основных средств можно на нашем сайте:

Приведенный пример приказа о списании основных средств – образец свидетельствует, что составление такого распоряжения не представляет больших трудностей. Тем не менее, чтобы в дальнейшей работе вновь не задумываться о содержании документа, рекомендуем составить свой образец приказа на списание основных средств и хранить его в шаблонах.

- На основании приказа составляется акт о списании ОС.

Предусмотрены типовые формы актов:

- ОС-4 — при выбытии одного ОС (не для автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Эти документы утверждены постановлением Госкомстата РФ от 21.01.2003 № 7, однако они не являются обязательными. Организация может использовать первичные документы, разработанные самостоятельно при соблюдении требований их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Акт должен быть одобрен руководителем.

- На основании акта делаются пометки в инвентарной карточке ОС и записи в бухучете.

Если ОС передается в собственность других владельцев, то документальным обоснованием для его списания является акт приемки-передачи.

Когда списывают основные средства

В СГС «Основные средства» перечислены основания прекращения признания ОС в качестве актива в бухучете:

- Решение о списании, принятое субъектом учета.

- Прекращение использования ОС в целях, определенных в момент принятия к учету, и невозможность получения экономической выгоды и полезного потенциала от продолжения эксплуатации.

- Передача в неоперационную аренду или по договору безвозмездного найма. При этом ОС должно появиться на балансе принимающей стороны.

- Продажа или дарение.

- Передача иной организации госсектора экономики.

Решение о списании основных средств в бюджетных учреждениях в 2019 году принимает комиссия, созданная в организации, на основании результатов плановой или внеочередной инвентаризации (п.81 СГС «Концептуальные основы бухучета и отчетности организаций госсектора»). Возможные причины для такого вердикта:

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

Комиссия, принимая решение, должна руководствоваться критериями, установленными стандартом «Основные средства». Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Величину дохода или убытка от списания ОС можно оценить.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

Если есть обоснованные причины для списания и возможность соблюдения всех установленных СГС критериев, запускается процедура прекращения признания ОС в бухучете.

Как создать ликвидационную комиссию

В п.34 Инструкции 157н указано, что принятие к учету и выбытие ОС выполняется на основании решения постоянно действующей комиссии. Ее состав можно утвердить приказом или распоряжением руководителя либо закрепить в приложении к Учетной политике.

Каких сотрудников следует включить в состав комиссии >>

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- общие положения;

- основные задачи и полномочия;

- порядок принятия решений.

Положение определяет правила списания основных средств в бюджетных учреждениях:

- мероприятия, которые должна выполнить комиссия;

- документы, на основании которых выносится решение;

- документы, направляемые в бухгалтерию: акт списания и протокол заседания.

Перед тем, как принять решение, ликвидационная комиссия должна:

- Осмотреть ОС.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Оценить величину дохода или расхода от списания.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

Порядок формирования и работы комиссии для учреждений, финансируемых из федерального бюджета, определены в ПП РФ от 14.10.2010 года № 834. Для организаций, получающих средства региональных бюджетов, порядок списания основных средств в 2019 году определяют региональные органы власти.

![]() Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

Не определяйте сами справедливую стоимость нефинансовых активов, которые нужно принять к учету. Это должна делать комиссия учреждения. Мы четко разграничили обязанности комиссии по поступлению и выбытию активов в статье

Какими документами оформить списание основных средств

Для протокола заседания комиссии, принявшей решение о списании ОС, унифицированной формы нет. Бланк можно утвердить в приложении к Положению о постоянно действующей комиссии. В документе должны содержаться следующие сведения:

- наименование и номер документа;

- название учреждения;

- дата и место составления;

- состав комиссии с указанием присутствующих на заседании;

- повестка дня (список имущества, подлежащего списанию);

- выступления членов комиссии (по каждому объекту итоги осмотра, срок полезного использования, заключение экспертизы, целесообразность восстановления или ремонта и т.д.);

- предложения;

- итоги голосования по каждому ОС;

- подписи председателя и членов комиссии.

Если принято решение о прекращении признания ОС в бухучете, комиссия должна составить акт списания основных средств. В приказе Минфина от 30.03.2015 года 52н утверждены унифицированные формы, скачайте их бесплатно:

Акт о списании объектов НФА (кроме транспортных средств) Форма ОКУД 0504104Акт о списании транспортных средствФорма ОКУД 0504105Акт о списании мягкого и хозяйственного инвентаря стоимостью от 3000 руб. до 40000 руб. за единицуФорма ОКУД 0504143Акт о списании исключенных объектов библиотечного фонда Форма ОКУД 0504144

Чаще всего оформляется акт о списании объектов нефинансовых активов, как составить его без нареканий ревизоров, смотрите в инструкции с пошаговыми карточками

К оформленным актам прикладываются копии инвентарных карточек 0504031:

Инвентарная карточкаФорма ОКУД 0504031

Образцы заполнения форм смотрите в Системе Госфинансы с подсказками по заполнению:

Образец заполнения акта о списании объектов НФА Пример по форме ОКУД 0504104 Образец заполнения акта о списании транспортных средствПример по форме ОКУД 0504105 Образец заполнения акта о списании мягкого и хозяйственного инвентаря стоимостью от 3000 руб. до 40000 руб. за единицу Пример по форме ОКУД 0504143 Образец заполнения инвентарной карточки учета нефинансовых активовПример по форме ОКУД 0504031 Образец заполнения инвентарной карточки для транспортного средстваПример по форме ОКУД 0504031

Если нужно согласование, подбирается пакет документов по требованию вышестоящей организации. На основании акта с подписью руководителя бухгалтер выполняет проводки, отражает эти записи в разделе «Отметки бухгалтерии о списании» и вносит сведения о выбытии в инвентарную карточку.

Бухучет списания основных средств

В п.8 СГС «Основные средства» утверждается, что на балансовых счетах 101 00 учитываются ОС, соответствующие критериям признания в качестве актива. Учреждение должно получать экономическую выгоду или полезный потенциал от эксплуатации. При невыполнении этих условий материальные ценности учитываются на забалансовом счете 02. Если в отношении ОС комиссией составлен акт о списании, но документы направлены на согласование, возможно два варианта учета:

- На балансовом счете 101 00, если ОС еще является активом. Например, морально устаревшее медицинское оборудование продолжает выполнять те функции, для которых оно покупалось.

- На забалансовом счете 02, если ОС активом не является. Например, не подлежащее восстановлению оборудование находится на складе в ожидании демонтажа.

В письме Минфина от 20.09.2018 года № 02-07-08/67685 разъясняется, что до согласования акта не разрешается списание с баланса или забаланса и выполнение мероприятий, предусмотренных комиссией: разборка, демонтаж, утилизация и пр.

При списании основных средств в бюджетном учреждении выполняются проводки в соответствии с Инструкцией 174н.

|

Д-т |

К-т |

Примечание |

|

0 104 хх 411 |

0 101 хх 410 |

списана сумма амортизации, начисленная за время эксплуатации |

|

0 114 хх 412 |

0 101 хх 410 |

списан убыток от обесценения ОС (если было начисление) |

|

0 401 10 172 |

0 101 хх 410 |

списана остаточная стоимость на доходы от выбытия активов при выбытии ОС с износом менее 100% |

|

увеличение счета 02, если ОС не используется, но акт не согласован или еще не проведены мероприятия по демонтажу и утилизации |

||

|

уменьшение счета 02 после выполнения мероприятий, предусмотренных комиссией. |

||

|

0 106 34 340 |

0 401 10 172 |

получены МЗ от разборки ОС (например, запасные части для автомобиля) |

|

0 105 36 346 |

0 106 34 440 |

оприходованы МЗ от разборки ОС |

Скачать таблицуИспользуйте как шпаргалку в работе

Для автономных организаций действует Инструкция 183н. Проводки приведены в таблице.

|

Д-т |

К-т |

Примечание |

|

0 104 хх 411 |

0 101 хх 410 |

списана сумма амортизации, начисленная за время эксплуатации |

|

0 114 хх 412 |

0 101 хх 410 |

списан убыток от обесценения ОС (если было начисление) |

|

0 401 10 172 |

0 101 хх 410 |

списана остаточная стоимость на доходы от выбытия активов при выбытии ОС с износом менее 100% |

|

увеличение счета 02, если ОС не используется, но акт не согласован или еще не проведены мероприятия по демонтажу и утилизации |

||

|

уменьшение счета 02 после выполнения мероприятий, предусмотренных комиссией. |

||

|

0 106 34 340 |

0 401 10 172 |

получены МЗ от разборки ОС (например, запасные части для автомобиля) |

|

0 105 36 346 |

0 106 34 440 |

оприходованы МЗ от разборки ОС |

Скачать таблицуИспользуйте как шпаргалку в работе

При оформлении списания ОС в казенном учреждении нужно руководствоваться Инструкцией 162н.

|

Д-т |

К-т |

Примечание |

|

КРБ 1 104 хх 411 |

КРБ 1 101 хх 410 |

списана сумма амортизации |

|

КРБ 1 114 хх 412 |

КРБ 1 101 хх 410 |

списан убыток от обесценения ОС |

|

КДБ 1 401 10 172 |

КРБ 1 101 хх 410 |

списана остаточная стоимость при выбытии ОС с износом менее 100% |

|

увеличение счета 02, если ОС не используется, но акт не согласован или еще не проведены мероприятия по демонтажу и утилизации |

||

|

уменьшение счета 02 после выполнения мероприятий, предусмотренных комиссией. |

||

|

КРБ 1 106 34 340 |

КДБ 1 401 10 172 |

получены МЗ от разборки ОС |

|

КРБ 1 105 36 346 |

КРБ 1 106 34 440 |

оприходованы МЗ от разборки ОС |

Скачать таблицуИспользуйте как шпаргалку в работе

Значками ХХ помечены группа и вид синтетического счета по учету ОС. Для казенных учреждений в первых 17 позициях счетов нужно указать КРБ (ГРБС, раздел, подраздел, целевая статья и вид расхода) или КДБ (код главного администратора доходов, код вида дохода и код подвида доходов). На счете 02 ОС учитываются по решению комиссии в условной оценке 1 руб.

С 2018 года ОС стоимостью до 10000 руб. при вводе в эксплуатацию списываются на забалансовый счет 21 «Основные средства в эксплуатации» по цене, сформированной при поступлении. Со счета 21 списание выполняется на основании решения постоянно действующей комиссии по поступлению и выбытию ОС и акта ф. 0504104 (п.373 Инструкции 157н).

Как списать основные средства с забалансового счета 21 >>

Налог на прибыль

На основании п.13 ст. 250 НК РФ, стоимость материалов либо иного имущества, полученного в результате демонтажа списанных ОС, включается в состав внереализационных доходов и облагается налогом на прибыль. Это актуально для всех типов учреждений: казенных, бюджетных и автономных. Если, например, при списании автомобиля комиссия приняла решение о сдаче металлолома, с вырученной суммы следует платить налог. Казенное учреждение должно полностью полученный доход перечислить в бюджет, для уплаты налога следует запросить ЛБО у ГРБС по соответствующему коду бюджетной классификации.

В бюджетных и автономных учреждениях в отношении ОС, используемых в деятельности, приносящей доход, расходы на работы по ликвидации могут быть признаны при расчете налога на прибыль. Для этого они должны быть подтверждены документально. Если учреждение применяет метод начисления, расходы на ликвидацию учитываются на дату подписания акта о списании. При кассовом методе – на дату оплаты. Недоначисленную амортизацию можно учесть в составе расходов на дату подписания акта независимо от того, какой метод используется.

Примеры учета налога на прибыльСмотрите разбор ситуаций по учету налога на прибыль при списании основных средств

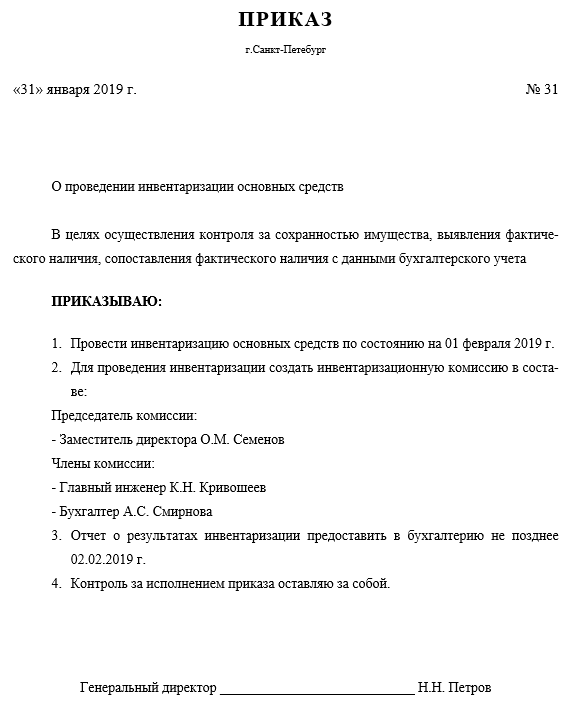

Инвентаризация

В целях установления сохранности имущества организации проводят инвентаризацию. Порядок ее проведения регламентируется Методическими указаниями, утвержденными Приказом Минфина N 49 от 13.06.95.

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Образец приказа на инвентаризацию основных средств

Ликвидация

Для определения возможности дальнейшего использования объекта имущества, решением руководства компании создается комиссия в которую включаются ответственные за сохранность имущества лица, технические специалисты, финансовые работники (п. 77 Приказа Минфина 91н от 13.10.03).

На комиссию возлагаются обязанности по обследованию объекта, принятию решения о его ликвидации, выявлению причин невозможности дальнейшей эксплуатации и виновных в этом лиц, а также составления акта на списание. Акт на списание может быть разработан организацией самостоятельно, а может быть использована одна их унифицированных форм: ОС-4, ОС-4а, ОС-4б (Постановление Госкомстата РФ 7 от 21.01.03). На основании акта списывается объект с учета и в его инвентарной карточке ставится отметка о выбытии.

Остаточная стоимость списываемого объекта отражается во внереализационных расходах и в бухгалтерском и в налоговом учете на дату акта на списание. Также во внереализационных расходах следует отразить затраты на демонтаж, вывоз и иные действия, связанные с ликвидацией объекта.

Составные части ликвидируемого объекта, пригодные для дальнейшего использования, приходуются по текущей рыночной стоимости, с отражением во внереализационных доходах.

Источник: http://ppt.ru/forms/buh/obrazci-spisaniya-os

Как списать контрольно-кассовую технику – пошаговый процесс списание ККТ и образец приказа

9 февраля 2019 ККТ

Кассовый аппарат (ККТ), применяемый хозяйствующим субъектом для расчетов наличностью с населением, в любой момент может выйти из строя.

Кассовый аппарат (ККТ), применяемый хозяйствующим субъектом для расчетов наличностью с населением, в любой момент может выйти из строя.

У ККТ-устройства существует срок полезной эксплуатации, который устанавливается заводом-изготовителем и, соответственно, завершается по истечении конкретного периода времени.

Все эти моменты считаются типичными не только для кассового аппарата, но и для любого иного технического устройства, являющегося объектом основных средств.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Самая правильная мера в подобных ситуациях – списание аппарата ККТ с соблюдением всех необходимых формальностей.

При каких обстоятельствах выполняется списание ККТ-устройства, каков порядок осуществления данной процедуры – все эти вопросы нужно рассмотреть более детально.

Причины снятия с учета контрольно-кассовой техники

Максимально возможный срок службы аппарата ККТ составляет 10 (десять) лет.

Хозяйствующий субъект, действующий по упрощенному порядку налогообложения, вправе списать остаточную стоимость кассового устройства, если аппарат ККТ еще не отработал полностью свой регламентированный срок эксплуатации (списание остаточной стоимости ККТ уже не будет иметь смысла, когда уровень амортизации такого устройства достигнет 100%).

Если же хозяйствующий субъект работает по общему порядку налогообложения, он учитывает амортизацию ККТ в своих затратах на протяжении всего срока службы данного устройства и обязательно списывает используемый кассовый аппарат до окончательного завершения этого срока.

Таким образом, возможными основаниями для списания ККТ-устройства могут являться следующие значимые обстоятельства:

- Завершился регламентированный срок полезной эксплуатации кассового аппарата.

- Выход ККТ из строя по причине такой поломки, которая либо не подлежит устранению, либо требует существенных расходов на её исправление, что не является целесообразным с экономической точки зрения.

-

Ощутимое сокращение производительности или эффективности применяемой техники в связи с её существенным физическим износом. Требуется её замена.

Ощутимое сокращение производительности или эффективности применяемой техники в связи с её существенным физическим износом. Требуется её замена. - Устройство ККТ морально устарело (показатель – несоответствие используемой модели действующим, актуальным требованиям). Когда началось повсеместное внедрение онлайн-касс, многие контрольно-кассовые аппараты, оказавшиеся морально устаревшими и уже не подлежащими модификации, списываются именно по этой причине. Так, возникает необходимость приобретения и применения новых кассовых устройств (онлайн-касс), полностью отвечающих современным условиям.

- ККТ-устройство/онлайн-касса передается иному пользователю на платной или безвозмездной основе (аппарат снимается в этом случае с регистрационного учета в налоговом ведомстве, закрывается фискальный накопитель онлайн-кассы).

- Потеря или хищение ККТ-устройства/онлайн-кассы (аппарат снимается с регистрации в налоговом ведомстве, закрывается фискальный накопитель онлайн-кассы).

Как списать ККМ – порядок действий

Действующим законодательством не предусматривается особый порядок списания ККТ-устройства, который являлся бы общеобязательным для юр.лиц/предпринимателей.

Кассовый аппарат, как правило, учитывается хозяйствующим субъектом как типичный объект основных средств. Следовательно, при списании ККТ-устройства по тем или иным причинам необходимо руководствоваться правилами и алгоритмом, предусмотренными для снятия (списания) основных средств с учета юрлица.

Учитывая, однако, что ККТ регистрируется в налоговом ведомстве, следует сначала снять кассовое устройство с регистрационного учета в территориальной структуре ФНС.

Для этой цели в налоговую службу направляется заявление соответствующего содержания, предоставляется паспорт кассового аппарата, его регистрационная карта, иные документы.

Снятие ККТ с налоговой регистрации выполняется в установленном порядке. Если эта процедура завершилась успешно, можно осуществлять списание ККТ-устройства непосредственно на предприятии.

Списание кассового устройства выполняется в такой последовательности:

- Формируется особая комиссия (по приказу руководства юрлица). Её задача – выявление технических устройств, подлежащих списанию.

- Выполняется ревизия/осмотр соответствующих объектов. Заполняется нужная документация, состав которой определяется сложившейся ситуацией (акт ревизии/осмотра, ведомость дефектов, итоговое заключение комиссии, протокол инвентаризации, прочие бумаги).

-

Руководитель оформляет приказ о списании кассового устройства, полностью не прошедшего амортизацию. Основание – решение особой комиссии. В документе обозначаются наименование/характеристика объекта, причина его списания, назначенные сроки списания, ответственные субъекты.

Руководитель оформляет приказ о списании кассового устройства, полностью не прошедшего амортизацию. Основание – решение особой комиссии. В документе обозначаются наименование/характеристика объекта, причина его списания, назначенные сроки списания, ответственные субъекты. - Составляется и заполняется акт списания ККТ-устройства. При этом можно использовать стандартный шаблон такого документа (форма ОС-4). Основание – приказ руководства о списании.

- Факт проведенного списания фиксируется в бухучете (через корреспонденцию необходимых счетов), корректно учитывается остаточная стоимость.

- Если необходимо, выполняется надлежащая утилизация ККТ-устройства. Это может быть его разборка, а также частичная/полная ликвидация.

- Детали/узлы, оставшиеся по итогам проведенного демонтажа, могут приходоваться на склад как материалы.

- Документация, относящаяся к списанному аппарату ККТ, хранится у хозяйствующего субъекта на протяжении пятилетнего периода, по истечении которого она уничтожается.

Образец приказа

Приказ о списании аппарата ККТ является распорядительным актом, призванным подтвердить согласие руководства на выполнение данной процедуры. Его составление не является обязательным.

Необходимость оформления такого документа определяется спецификой деятельности хозяйствующего субъекта и характерными особенностями его документооборота.

Актуальным законодательством не устанавливается общеобязательная форма такого приказа. Соответственно, его можно оформить по свободному шаблону, принятому в конкретной организации.

Важно, чтобы такой распорядительный акт не противоречил ключевым принципам документооборота.

Он должен обязательно включать следующие пункты:

- наименование хозяйствующего субъекта;

- дата составления и регистрационный номер бумаги;

- причина списания (к примеру, несоответствие ККТ-устройства актуальным требованиям);

- ссылка на соответствующий нормативно-правовой акт (если нужно);

-

детальная характеристика списываемого объекта (год выпуска, марка/модель, номер серии, прочие сведения);

детальная характеристика списываемого объекта (год выпуска, марка/модель, номер серии, прочие сведения); - актуальное состояние списываемого объекта (продолжительность использования, остаточная стоимость);

- назначение срока списания/ликвидации;

- список участников комиссии, их задачи;

- подписи руководителя и всех перечисленных субъектов.

Скачать образец приказа о списании ККТ – word.

Выводы

Списание ККТ выполняется хозяйствующим субъектом по общим правилам, обычно применяемым для основных средств.

Следует учесть, однако, тот факт, что такому списанию обязательно должно предшествовать надлежащее снятие ККТ-устройства с официальной регистрации в территориальном ведомстве ФНС.

Процедура списания осуществляется в определенном порядке. Обязательно заполняются соответствующие документы.

Особое значение может иметь распорядительный акт руководства юрлица, разрешающий списание аппарата на основании заключения особой комиссии, также сформированной по отдельному приказу руководства.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Источник: https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/kkt/kak-spisat-kkt.html

В соответствии с пунктом 10 Положения об особенностях списания федерального имущества, утвержденного постановлением Правительства Российской Федерации от 14 октября 2010 г. № 834 «Об особенностях списания федерального имущества» (Собрание законодательства Российской Федерации, 2010, № 42, ст. 5402; 2012, № 24, ст. 3179, № 53 (ч. 2), ст. 7916; 2016, № 25, ст. 3810, № 35, ст. 5344) приказываю:

1. Утвердить:

Порядок согласования ФСИН России решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за учреждениями, непосредственно подчиненными ФСИН России, федеральными государственными унитарными предприятиями ФСИН России, территориальными органами ФСИН России и подчиненными им учреждениями (приложение № 1);

Перечень документов, необходимых для принятия решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за учреждениями, непосредственно подчиненными ФСИН России, федеральными государственными унитарными предприятиями ФСИН России, территориальными органами ФСИН России и подчиненными им учреждениями (приложение № 2).

2. Контроль за исполнением приказа возложить на временно исполняющего полномочия заместителя директора ФСИН России генерал-майора внутренней службы Балана В.П.

| Директор | Г.А. Корниенко |

Зарегистрировано в Минюсте РФ 15 декабря 2017 г.

Регистрационный № 49259

Приложение № 1

УТВЕРЖДЕНО

приказом ФСИН России

от 17.08.2017 № 816

1. Настоящий Порядок определяет организацию деятельности по согласованию ФСИН России решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за учреждениями, непосредственно подчиненными ФСИН России, федеральными государственными унитарными предприятиями ФСИН России, территориальными органами ФСИН России и подчиненными им учреждениями.

2. Решение о списании федерального движимого и недвижимого имущества, находящегося на праве оперативного управления у ликвидируемых или реорганизуемых способами, влекущими прекращение деятельности, учреждений, непосредственно подчиненных ФСИН России, территориальных органов ФСИН России или подчиненных им учреждений, принимается ликвидационной комиссией указанных ликвидируемых (либо реорганизуемых) органов и учреждений по согласованию с ФСИН России.

3. Согласование решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за учреждениями, непосредственно подчиненными ФСИН России, федеральными государственными унитарными предприятиями ФСИН России, территориальными органами ФСИН России и подчиненными им учреждениями (далее — подчиненные учреждения, органы и (или) предприятия), осуществляется после поступления в ФСИН России оформленных надлежащим образом документов согласно пунктам 1 и 2 порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержденного приказом Минэкономразвития России и Минфина России от 10 марта 2011 г. № 96/30н «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления» (зарегистрирован Минюстом России 27 апреля 2011 г., регистрационный № 20604), и Перечню документов, необходимых для принятия решения о списании федерального имущества, закрепленного на праве оперативного управления или хозяйственного ведения за учреждениями, непосредственно подчиненными ФСИН России, федеральными государственными унитарными предприятиями ФСИН России, территориальными органами ФСИН России и подчиненными им учреждениями (далее — пакет документов).

4. Пакет документов направляется сопроводительным письмом, подписанным руководителем учреждения, непосредственно подчиненного ФСИН России, территориального органа ФСИН России или федерального государственного унитарного предприятия ФСИН России.

Учреждения уголовно-исполнительной системы, подчиненные территориальным органам ФСИН России, а также филиалы учреждений, непосредственно подчиненных ФСИН России, направляют пакет документов соответственно через территориальные органы ФСИН России и учреждения, непосредственно подчиненные ФСИН России.

5. Поступивший в ФСИН России пакет документов о списании федерального имущества рассматривается управлением капитального строительства, недвижимости, эксплуатации и ремонта ФСИН России (далее — УКСНЭР ФСИН России) и направляется для согласования в структурные подразделения ФСИН России в соответствии с их компетенцией:

по складским объектам, объектам сельскохозяйственного назначения и животноводства, торговли и питания, холодильному, технологическому и иному оборудованию продовольственной службы — в управление тылового обеспечения ФСИН России (далее — УТО ФСИН России);

по основным производственным фондам — в управление организации производственной деятельности и трудовой адаптации осужденных ФСИН России.

Поступивший в ФСИН России пакет документов о списании автомобильного, железнодорожного, водного, воздушного транспорта, средств механизации и железнодорожных путей (в том числе подкрановых путей) рассматривается федеральным казенным учреждением «Управление автотранспорта Федеральной службы исполнения наказаний» (далее — ФКУ УАТ ФСИН России) и направляется для согласования в УТО ФСИН России (за исключением документов о списании железнодорожных и подкрановых путей).

Документы по железнодорожным путям (в том числе подкрановым путям) рассматриваются ФКУ УАТ ФСИН России самостоятельно.

Документы по движимому имуществу медицинского назначения (лабораторное, диагностическое, офтальмологическое, хирургическое, рентгеновское и прочее медицинское оборудование) с балансовой стоимостью на момент принятия решения о списании более 500 тыс. рублей рассматриваются управлением организации медико-санитарного обеспечения ФСИН России (далее — УОМСО ФСИН России) самостоятельно.

Документы по средствам связи, компьютерной и организационной технике, инженерно-техническим средствам охраны и надзора, военной и специальной технике с балансовой стоимостью на момент принятия решения о списании более 500 тыс. рублей рассматриваются федеральным казенным учреждением «Главный центр инженерно-технического обеспечения и связи Федеральной службы исполнения наказаний» (далее — ФКУ ГЦИТОиС ФСИН России) и направляются для согласования в управление инженерно-технического и информационного обеспечения, связи и вооружения ФСИН России.

Документы по объектам незавершенного строительства, объектам, подпадающим под площадь застройки, объектам жилищного фонда, инженерным сетям, котельным, очистным сооружениям и трансформаторным подстанциям, по объектам энергетического и электротехнического оборудования, тепловым, газовым и магистральным сетям, а также документы по иному федеральному имуществу, не перечисленному выше, рассматриваются УКСНЭР ФСИН России самостоятельно.

6. УКСНЭР ФСИН России на основании предложений, поступивших от заинтересованных структурных подразделений ФСИН России, в течение 10 рабочих дней готовит проект письма ФСИН России за подписью заместителя директора ФСИН России, курирующего вопросы формирования и исполнения сметы содержания уголовно-исполнительной системы, о согласовании решения о списании федерального имущества либо об отказе в согласовании решения о списании федерального имущества.

7. Рассмотрение пакета документов о списании федерального имущества в структурных подразделениях ФСИН России, учреждениях, непосредственно подчиненных ФСИН России, не может превышать 30 (тридцати) рабочих дней со дня их поступления.

8. В случаях представления неполного пакета документов, а также ненадлежащего оформления документов ФСИН России возвращает пакет документов на доработку с указанием причин возврата.

9. Письмо о согласовании (отказе в согласовании) решения о списании федерального имущества направляется в подчиненное учреждение, орган или предприятие.

10. При получении письма о согласовании решения о списании объекта, ранее предназначавшегося для размещения осужденных, орган, в ведении которого находится учреждение-балансодержатель, в течение 5 рабочих дней уведомляет управление исполнения приговоров и специального учета ФСИН России о выбытии такого имущества.

* За исключением документов о списании транспортных средств, средств механизации и железнодорожных путей (в том числе подкрановых путей), движимого имущества медицинского назначения, средств связи, компьютерной и организационной техники, инженерно-технических средств охраны и надзора, военной и специальной техники.

** Подготовка проекта письма ФСИН России о согласовании (отказе в согласовании) решения о списании автомобильного, железнодорожного, водного, воздушного транспорта, средств механизации и железнодорожных путей (в том числе подкрановых путей) и его представление для принятия решения осуществляются ФКУ УАТ ФСИН России.

Подготовка проекта письма ФСИН России о согласовании (отказе в согласовании) решения о списании движимого имущества медицинского назначения и его представление для принятия решения осуществляются УОМСО ФСИН России.

Подготовка проекта письма ФСИН России о согласовании (отказе в согласовании) средств связи, компьютерной и организационной техники, инженерно-технических средств охраны и надзора, военной и специальной техники и его представление для принятия решения осуществляются ФКУ ГЦИТОиС ФСИН России.

*** При согласовании решения о списании автомобильного, железнодорожного, водного, воздушного транспорта, средств механизации и железнодорожных путей (в том числе подкрановых путей) дополнительно направляется проект акта о списании такого имущества с соответствующей отметкой о согласовании.

Приложение № 2

УТВЕРЖДЕНО

приказом ФСИН России

от 17.08.2017 № 816

1. Учреждения, непосредственно подчиненные ФСИН России, федеральные государственные унитарные предприятия ФСИН России, территориальные органы ФСИН России и подчиненные им учреждения (далее — подчиненные учреждения, органы и предприятия) для принятия решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, формируют следующий пакет документов:

а) при списании недвижимого имущества (кроме объектов незавершенного строительства, водного и воздушного транспорта):

пояснительная записка с указанием функционального назначения объекта и обоснованием причин предполагаемого списания недвижимого имущества;

копия приказа руководителя подчиненного учреждения, органа или предприятия о создании постоянно действующей комиссии по списанию федерального имущества;

акт осмотра технического состояния;

инвентарная карточка учета основных средств;

выписка из реестра федерального имущества;

выписка из Единого государственного реестра недвижимости об объекте недвижимости;

план-схема расположения недвижимого имущества относительно других объектов подчиненного учреждения, органа или предприятия;

копия справки из организации, осуществляющей государственный технический учет и (или) техническую инвентаризацию объектов градостроительной деятельности, с указанием процента износа недвижимого имущества;

фотоматериалы;

копия кадастрового паспорта на объект недвижимости;

выписка из Единого государственного реестра недвижимости на земельный участок, на котором располагается объект недвижимости;

справка с информацией об использовании земельного участка, на котором располагается объект недвижимости, после его списания;

б) при списании недвижимого имущества жилищного фонда дополнительно к документам, указанным в подпункте «а» пункта 1 настоящего Перечня:

в случае признания помещения непригодным для проживания — адресная справка подразделения по вопросам миграции территориального органа МВД России на районном уровне об отсутствии граждан, зарегистрированных для проживания по адресу местонахождения предлагаемого к списанию объекта недвижимого имущества жилищного фонда (по каждому объекту недвижимого имущества жилищного фонда)*(1);

в случае предоставления помещения гражданам, нуждающимся в жилых помещениях, — приказ о снятии с учета жилого помещения, а также документ, подтверждающий основание возникновения права на жилое помещение (копия судебного решения);

в) при списании объектов незавершенного строительства:

пояснительная записка с подробным обоснованием причин предполагаемого списания объекта незавершенного строительства и приложением копий документов, являющихся составной частью проектной документации;

заключение независимой экспертизы о техническом состоянии объекта незавершенного строительства;

копия лицензии организации в случае, если деятельность подлежит лицензированию, или копия иного документа, подтверждающего право на осуществление такой деятельности;

балансовая справка о произведенных затратах;

фотоматериалы (при наличии объекта);

г) при списании движимого имущества (кроме автотранспортных средств, железнодорожного транспорта и средств механизации):

пояснительная записка с обоснованием причин предполагаемого списания движимого имущества;

инвентарная карточка учета основных средств;

выписка из реестра федерального имущества;

акт технического состояния по результатам независимой экспертизы*(2);

д) при списании автотранспортных средств, железнодорожного транспорта и средств механизации:

проект акта о списании средств механизации и транспорта;

инвентарная карточка учета основных средств;

копия паспорта (формуляра, свидетельства о праве собственности) автотранспортного средства, железнодорожного транспорта (при его отсутствии — материалы служебной проверки по факту утраты, справка о балансовой принадлежности, содержащая все необходимые сведения для идентификации имущества по наименованию, местонахождению, основаниям возникновения права);

технико-экономическое обоснование списания транспортного средства;

семь фотоснимков транспортного средства*(3) форматом 9×12 см (виды: спереди, сзади, справа, слева, двигатель, номер шасси (кузова, двигателя);

иные документы, необходимые для согласования списания транспортного средства (запрашиваются по мере необходимости);

е) при списании автотранспортных средств, получивших повреждения в результате дорожно-транспортного происшествия, дополнительно к документам, указанным в подпункте д) пункта 1 настоящего Перечня:

заключение независимой технической экспертизы автотранспортного средства;

справка о дорожно-транспортном происшествии*(4);

копия заключения о результатах служебной проверки;

ж) при списании железнодорожных путей (в том числе подкрановых путей):

инвентарная карточка учета основных средств;

пояснительная записка с указанием функционального назначения объекта и обоснованием причин предполагаемого списания недвижимого имущества;

копия приказа руководителя подчиненного учреждения, органа или предприятия о создании постоянно действующей комиссии по списанию федерального имущества;

проект акта о списании объекта основных средств;

выписка из Единого государственного реестра недвижимости об объекте недвижимости;

выписка из реестра федерального имущества;

копия паспорта (формуляра, свидетельства о праве собственности) железнодорожных путей (при его отсутствии — материалы служебной проверки по факту утраты, справка о балансовой принадлежности, содержащая все необходимые сведения для идентификации имущества по наименованию, местонахождению, основаниям возникновения права);

план-схема расположения недвижимого имущества;

акт осмотра технического состояния;

заключение специализированной организации о техническом состоянии списываемого объекта (о нецелесообразности либо невозможности его дальнейшего использования или неэффективности его восстановления);

копия лицензии организации в случае, если деятельность подлежит лицензированию, или копия иного документа, подтверждающего право на осуществление такой деятельности;

фотоматериалы;

выписка из Единого государственного реестра недвижимости на земельный участок, на котором располагается объект недвижимости;

справка с информацией об использовании земельного участка, на котором располагается объект недвижимости, после его списания;

з) при списании относящихся к недвижимости воздушных и морских судов, судов внутреннего плавания:

инвентарная карточка учета основных средств;

выписка из реестра федерального имущества;

акт о техническом состоянии, содержащий выводы о его непригодности к дальнейшей эксплуатации;

выписка из Государственного реестра гражданских воздушных судов Российской Федерации, из Российского международного реестра судов, из Государственного судового реестра Российской Федерации, либо из судовой книги, либо из реестра строящихся судов (или документы, подтверждающие, что сведения о предлагаемых к списанию воздушных или морских судах, судах внутреннего плавания отнесены в установленном законодательством Российской Федерации порядке к государственной тайне и не подлежат внесению в вышеперечисленные реестры);

копия свидетельства (формуляра) о праве собственности воздушного или морского судна, судов внутреннего водного транспорта (при его отсутствии — материалы служебной проверки по факту утраты, справка о балансовой принадлежности, содержащая все необходимые сведения для идентификации имущества по наименованию, местонахождению, основаниям возникновения права);

и) при списании имущества, не пригодного для дальнейшего использования в результате стихийных бедствий и иных чрезвычайных ситуаций природного и техногенного характера, дополнительно к основным документам, необходимым для списания:

справка (акт, заключение) уполномоченной организации, подтверждающая факт стихийного бедствия или иной чрезвычайной ситуации природного и техногенного характера;

акт (экспертное заключение) о степени и характере причиненных имуществу повреждений (разрушений);

справка о стоимости нанесенного ущерба;

копия заключения о результатах служебной проверки (в случае ее проведения);

к) при списании имущества, выбывшего вследствие его хищения (утраты) или нанесения ущерба либо фактически отсутствующего, дополнительно к основным документам, необходимым для списания:

копия приказа о проведении служебной проверки;

копия заключения о результатах служебной проверки;

копия постановления о возбуждении уголовного дела (при наличии);

копия приказа о мерах, принятых в отношении виновных лиц (при наличии);

документы о принятии мер по защите интересов подчиненного учреждения, органа или предприятия и возмещению причиненного ущерба, или копия постановления о прекращении уголовного дела, или копия решения суда (при наличии);

л) при списании имущества ликвидируемых (либо реорганизуемых) подчиненных учреждений и органов:

инвентарная карточка учета основных средств;

выписка из реестра федерального имущества;

выписка из Единого государственного реестра недвижимости об объекте недвижимости;

выписка из Единого государственного реестра недвижимости на земельный участок, на котором располагается объект недвижимости;

пояснительная записка с указанием функционального назначения объекта и обоснованием причин предполагаемого списания недвижимого имущества;

акт осмотра технического состояния;

копия справки из организации, осуществляющей государственный технический учет и (или) техническую инвентаризацию объектов градостроительной деятельности, с указанием процента износа недвижимого имущества;

фотоматериалы;

заключение комиссии о принятом решении в отношении имущества.

2. Копии документов должны быть заверены уполномоченным лицом и гербовой печатью подчиненного учреждения, органа или предприятия.

*(1) Пункт 82 Административного регламента Министерства внутренних дел Российской Федерации по предоставлению государственной услуги по предоставлению адресно-справочной информации, утвержденного приказом МВД России от 30 сентября 2017 г. № 752 (зарегистрирован Минюстом России 25 октября 2017 г., регистрационный № 48689).

*(2) По средствам связи, компьютерной и организационной технике, инженерно-техническим средствам охраны и надзора, военной и специальной технике заключение о техническом состоянии проводится специалистами соответствующих подразделений уголовно-исполнительной системы, в концепцию которых входят эксплуатация и обслуживание такого имущества. При отсутствии работников, обладающих специальными знаниями, по решению председателя постоянно действующей комиссии могут привлекаться на договорной основе эксперты, в том числе на возмездной основе (оплата труда осуществляется в пределах бюджетных ассигнований, предусмотренных на обеспечение выполнения их функций). В акте технического состояния указываются: наименование, тип, марка, модель, инвентарный номер, заводской номер, год изготовления, дата ввода в эксплуатацию, цели и условия использования объекта, подробное описание основных дефектов, причины их возникновения, техническое состояние основных узлов, частей, деталей и конструктивных элементов.

*(3) На фотоснимках должен хорошо различаться государственный регистрационный знак. На обороте каждого фотоснимка указывается марка (модель), инвентарный номер, государственный регистрационный знак транспортного средства.

*(4) По форме, установленной приказом МВД России от 1 апреля 2011 г. № 154 «Об утверждении формы справки о дорожно-транспортном происшествии» (зарегистрирован Минюстом России 5 мая 2011 г., регистрационный № 20671).

Источник: https://www.garant.ru/products/ipo/prime/doc/71734470/