Содержание

- Уведомление кредиторов о ликвидации

- Кредиторы

- Уведомление кредиторов

- Сроки

- Составление уведомления

- Как осуществляется уведомление кредиторов о ликвидации организации-должника?

- Порядок оповещения кредиторов при прекращении деятельности организации

- Варианты уведомления кредиторов

- Причины для ухода с УСН

- Когда не требуется подавать уведомление 26.2-8

- Форма уведомления 26.2-8

- Уведомление о прекращении предпринимательской деятельности по УСН

- Как отказаться от УСН

- Уведомляем о прекращении деятельности по УСН

- Прекращение предпринимательской деятельности

- Последствия неуведомления

- Письмо о закрытии фирмы (образец)

- Ликвидация юрлица

- Этапы ликвидации

- Кого необходимо уведомлять о ликвидации

- Форма уведомления кредиторов при закрытии

- Как составить уведомление о ликвидации кредиторам

- Сроки оповещения о ликвидации

Уведомление кредиторов о ликвидации

Уведомление кредиторов о ликвидации – один из наиболее существенных элементов самой процедуры ликвидации юридического лица, поскольку последняя влечет за собой изменения во взаимоотношениях не только с государством, но и с лицами, с которыми ликвидируемое юридическое лицо связано долговыми обязательствами.

Файлы в .DOC:Бланк уведомления кредиторов о ликвидацииОбразец уведомления кредиторов о ликвидации

Кредиторы

Понятие кредитора в процессе ликвидации намного шире, чем собственно понятие кредитные отношения, так как юридическое лицо может быть связано обязательствами с:

- договорными контрагентами, например, по договорам поставки;

- с собственными работниками, которым оно обязано выплатить заработную плату;

- налоговыми органами.

Соответственно, при инициировании процедуры ликвидации все кредиторы должны быть выявлены в соответствии с имеющейся документацией, подтверждающей факт наличия долговых обязательств.

Дело в том, что в соответствии со ст. 61 ГК РФ принятие решения о ликвидации юридического лица аннулирует все сроки, даже если они были установлены договорами. При этом сроком погашения долгов является именно день начала процедуры ликвидации.

Уведомление кредиторов

Как было сказано выше, срок погашения долговых обязательств наступает со дня принятия решения о ликвидации, а значит, именно в этот день кредиторам следует направить уведомление.

Наличие или отсутствие копий уведомлений не способно ни ускорить, ни предотвратить ликвидацию, поскольку регистрирующие органы не ставят перед юридическим лицом задачу предоставить эти копии.

В известной степени это означает, что уведомления можно и не высылать.

Однако следует учитывать, что по заявлению кредитора, не получившего уведомление, ликвидация может быть аннулирована.

Жесткость закона объясняется тем, что ликвидация не подразумевает правопреемственных отношений, то есть с момента ликвидации юридического лица кредиторы утрачивают возможность потребовать возврата долгов.

Таким образом, чтобы избежать последующей отмены решения о ликвидации, следует озаботиться направлением уведомлений, для чего потребуется осуществить следующие шаги:

- принять решение о ликвидации и создать ликвидационную комиссию;

- поручить ликвидационной комиссии проверить документацию и выявить кредиторов;

- поручить ликвидационной комиссии опубликовать объявление в «Вестнике государственной регистрации», которым сообщить о ликвидации юридического лица и о начале приема обращений кредиторов;

- в соответствии со ст. 63 ГК РФ направить выявленным кредиторам уведомление о ликвидации.

Гражданский кодекс устанавливает обязанность ликвидируемого юридического лица письменно известить кредиторов о запуске процедуры ликвидации.

При этом ни один нормативный акт не регламентирует форму уведомления и не дает ответа на вопрос, достаточно ли публикации в «Вестнике» или каждый из кредиторов должен быть осведомлен персонально.

В современной правоприменительной технике этот вопрос становится еще более спорным, поскольку:

- ГК не определяет сроков персональных уведомлений;

- регистрационные органы не требуют копий персональных уведомлений, ограничиваясь лишь подтверждением публикации объявления в «Вестнике».

Безусловно, есть шанс, что некоторые из кредиторов могут пропустить срок предъявления требований в случае, если сведения о ликвидации будут оглашены только посредством публикации в «Вестнике».

Судебная практика по данной категории споров является крайне противоречивой. Например, в Постановлениях ВС РФ №.№ — 310-ЭС-8980 и 305-КГ15-7112, от 27.05 и 15.10.2015 года прямо сказано о необходимости персональных уведомлений кредиторов. При этом существует ряд определений той же инстанции, с совершенно противоположными выводами.

С нашей точки зрения, то, что не запрещено, то разрешено. А значит, юридическое лицо в стадии ликвидации может действовать так, как ему удобнее. Однако, во избежание потенциальных проблем, лучше все же известить персонально всех выявленных кредиторов.

Сроки

Кредитор вправе обратиться с требованиями о погашении задолженности в течение двух месяцев либо со дня получения уведомления, либо со дня публикации объявления.

Составление уведомления

Форма и содержание уведомления законодательно не регламентированы, а значит, составляется оно в произвольной форме и в соответствии с принципами делопроизводства.

Если юридическое лицо располагает собственным бланком, то составить уведомление лучше на нем. Если бланка нет, то в левом верхнем углу следует расположить наименование ликвидируемого юридического лица, с указанием всех реквизитов.

В правом верхнем углу располагается наименование и адрес кредитора.

Если кредиторов много, то можно составить одно уведомление на всех. В этом случае в правом верхнем углу следует расположить подряд наименования и адреса всех кредиторов.

При отправке будет достаточно проставить на каждом экземпляре галочку возле наименования кредитора, которому уходит именно этот экземпляр.

Поскольку факт вручения уведомления играет существенную роль в случае возникновения спора, подтверждение отправки следует сохранить. Способами подтверждения могут быть:

- подпись кредитора (при личном вручении);

- почтовое уведомление о вручении (при отправке заказным письмом).

Как осуществляется уведомление кредиторов о ликвидации организации-должника?

Ликвидация предприятия – это процесс довольно не простой и неприятный, особенно это касается кредиторов, поскольку на первых этапах начала разбирательства не понятно будут ли возвращены кредитные средства или нет. Случаются ещё довольно неприятные ситуации, когда обязательства могут погашаться не в полной мере, а частично.

Начинается процесс ликвидации с того, что при конкурсном производстве конкурсный кредитор должен обратиться в Арбитражный суд для того, чтобы признать заёмщика банкротом. Если решение суда будет положительным, то на протяжении следующих двух месяцев необходимо оповестить всех кредиторов о начале судебного разбирательства по делу «О банкротстве». Далее мы разберёмся, кто и в какие сроки должен оповестить кредиторов о банкротстве кредитозаёмщика.

Порядок оповещения кредиторов при прекращении деятельности организации

Существует определённый порядок, последовательность, которая регламентируется законодательством. Уведомление кредитору отправляет арбитражный управляющий, обязательно это делать именно в письменной форме. При получении документа кредитор должен уведомить об этом. После получения уведомления у кредитора имеется срок два месяца, который даётся ему для того, чтобы он в законном порядке предъявил требования по невыполненным обязательствам перед ним. Эти требования должны иметь документальное подтверждение.

Существует определённый порядок, последовательность, которая регламентируется законодательством. Уведомление кредитору отправляет арбитражный управляющий, обязательно это делать именно в письменной форме. При получении документа кредитор должен уведомить об этом. После получения уведомления у кредитора имеется срок два месяца, который даётся ему для того, чтобы он в законном порядке предъявил требования по невыполненным обязательствам перед ним. Эти требования должны иметь документальное подтверждение.

На протяжении этих двух месяцев ликвидационная комиссия должна произвести инвентаризацию и оценку имущества, которое имеется в собственности организации-должника. Это необходимо для того чтобы после этих процедур иметь полную картину по обязательствам и имеющимися для выплаты финансами.

Уведомление кредитору отправляет арбитражный управляющий.

Варианты уведомления кредиторов

Существует несколько вариантов уведомления физических и юридических лиц о начале ликвидации предприятия, которая имеет обязательства по отношению к нему. Самыми доступными и оптимальными вариантами являются оповещение в СМИ и письменное оповещение по почте.

Зачем необходимо оповещение через СМИ? Это важно для тех кредиторов, неизвестных ликвидационной комиссии. Через документацию, которая будет предоставлена для изучения, вероятно, всех кредиторов определить не удастся. Тогда они сами могут заявить о себе после того, как получат данную информацию. Образец уведомления по почте и для публикации в СМИ имеет одинаковые данные.

Оповещение в средствах массовой информации

Оповещение в средствах массовой информации должно проводиться в соответствии с требованиями, которые прописаны в нормативно-законодательных документах. Уведомление кредиторов о ликвидации должно поступить от членов ликвидационной комиссии, которая для этого и была сформирована. Это может быть публикация или заявление на телевидении. В обращении обязательно должна присутствовать полная информация, касающаяся предприятия, которое подлежит ликвидации. Это необходимо для того, чтобы кредиторы могли самостоятельно идентифицировать должника.

Оповещение в средствах массовой информации должно проводиться в соответствии с требованиями, которые прописаны в нормативно-законодательных документах. Уведомление кредиторов о ликвидации должно поступить от членов ликвидационной комиссии, которая для этого и была сформирована. Это может быть публикация или заявление на телевидении. В обращении обязательно должна присутствовать полная информация, касающаяся предприятия, которое подлежит ликвидации. Это необходимо для того, чтобы кредиторы могли самостоятельно идентифицировать должника.

Какая информация указывается в обращении при ликвидации предприятия?

- Название организации, подлежащей ликвидации;

- Регистрационный номер;

- Основные реквизиты предприятия;

- Сведения, которые указаны законодательными актами.

Важно: по закону банкрот может самостоятельно определять для себя срок, в течение которого могут обращаться физические и юридические лица с требованиями по обязательствам.

Минимальная граница времени — 2 месяца.

При оповещении также необходимо указывать информацию, касающуюся порядка обращения с претензиями к банкроту. Это сроки обращения и другие важные сведения.

Прекращение деятельности предприятия не отменяет его финансовых обязательств перед кредиторами. Последним нужно обратиться с претензиями к должнику своевременно. Образец требования кредитора при ликвидации поможет сформулировать их правильно.

Прекращение деятельности предприятия не отменяет его финансовых обязательств перед кредиторами. Последним нужно обратиться с претензиями к должнику своевременно. Образец требования кредитора при ликвидации поможет сформулировать их правильно.

На какой стадии процедуры банкротства составляется Акт приёма-передачи имущества залоговому кредитору . Соблюдение регламента — важная составляющая процесса.

Письменная форма уведомления

Уведомление – это специальная форма, которая должна быть чётко и правильно заполнена и отправлена адресату. При ликвидации организации заниматься данными вопросами должна ликвидационная комиссия, назначенная после принятия решения о начале процесса ликвидации должника.

Все имеющиеся финансовые обязательства можно увидеть, исходя из доступной для изучения документации, должны стать основанием для того, чтобы вручить лицу оповещение о начале ликвидации должника, по отношению к которому у банкрота имеются непогашенные обязательства. Такое письмо лучше всего отправить почтовым письмом с уведомлением.

После того, как письмо получено в руки, начинается отсчёт времени, отведённого кредитору, который имеет право обратиться с требованиями к заёмщику.

Образец уведомления о ликвидации предприятия

Для этого предусмотрена специальная форма, бланк обращения. Образец заполнения формы должен включать в себя такие данные.

Для этого предусмотрена специальная форма, бланк обращения. Образец заполнения формы должен включать в себя такие данные.

- В верхнем углу справа имеется информация о кредиторе, название организации, её месторасположение.

- Далее образец имеет название или обращение, в нашем случае это уведомление о начале ликвидации организации.

- После этого указываются все реквизиты и необходимые данные организации-должника, которая ликвидируется.

- Ниже образец имеет сведения о сроках и других особенностях обращения, также указывается адрес, куда можно обращаться.

- Подписывается документ председателем ликвидационной комиссии, указываются его статус, фамилия и инициалы.

Вывод. Должник обязан уведомить всех займодателей о прекращении деятельности компании. Письменное обращение следует отправлять почтой, воспользовавшись услугой уведомления о получении. Обязательно сохранять квитанцию.

Организации, предприниматели, применяющие упрощенную систему налогообложения, могут добровольно сменить режим. Иногда уйти с УСН необходимо в силу требований законодательства. В 2019 году это становится актуально еще и, если ИП решил стать самозанятым, а ранее он применял УСН. Рассмотрим, в каких случаях и по какой форме заполняется уведомление о прекращении применения УСН.

Причины для ухода с УСН

Компании, ИП могут поменять систему налогообложения с упрощенной на иную:

-

самостоятельно, по воле самих налогоплательщиков (например, если для заключения госконтрактов или для работы с контрагентами важнее быть на ОСНО и платить НДС);

-

в силу требований НК РФ.

-

как сказано выше, ИП решил перейти на налог на профессиональный доход (налог для самозанятых). В письме от 26 декабря 2018 г. № СД-4-3/25577@ налоговики разъяснили, что в течение месяца с момента перехода на «самозанятый» налог, необходимо подать уведомление о прекращении применения УСН.

Регулирует порядок отказа от УСН ст. 346.13 НК РФ. В любом случае на подачу уведомления налогоплательщику отводится 15 дней со дня, когда он сменил режим, перестал вести деятельность по «упрощенке» или после окончания квартала, когда он утратил на нее право. Снова вернуться на УСН можно не ранее чем через год, с началом нового налогового периода (т.е. календарного года).

Обязательная смена режима

Сообщить налоговикам о невозможности дальнейшего применения УСН налогоплательщик обязан, когда:

-

Доходы превысили лимит, указанный в налоговом законодательстве (150 миллионов рублей в 2019 году).

-

Число персонала в компании/у ИП, превысило 100 человек.

-

Остаточная стоимость основных средств компании стала больше, чем 150 миллионов рублей.

-

Произошло открытие филиала.

-

Доля участия других компаний стала более 25%. Это ограничении не касается:

– некоммерческих предприятий потребкооперации;

– фирм, состоящих на 100 % из вкладов общественных организаций инвалидов при численности инвалидов более половины сотрудников и их зарплаты более ¼ от всего фонда оплаты труда;

– хозобществ и хозпартнерств, учрежденных научными и образовательными организациями, основанных для внедрения практического применения результатов интеллектуальной деятельности или других научных разработок.

-

Организация занялась деятельностью, при которой невозможно применять УСН (например, стала производить подакцизную группу товаров или ведет игорный бизнес).

То есть уведомить налоговиков потребуется, если нарушены условия для применения спецрежима, указанные в ст. 346.12 НК РФ. В этом случае в ИФНС нужно направить сообщение об утрате права на УСН по форме 26.2-2 (приказ ФНС № ММВ-7-3/829 от 02.11.2012). Организация/ИП считаются потерявшими право на УСН с 1-го числа квартала, когда было допущено нарушение.

Смена режима добровольно

В интересах компании на другой режим УСН поменять самостоятельно вполне возможно, но сделать это разрешается только с начала следующего налогового периода, иначе говоря, с 1 января. На подачу уведомления о прекращении УСН (для перехода на другой режим) отводится 15 календарных дней. То есть срок добровольного отказа – до 15 января года, в котором происходит смена налогообложения. Поскольку нельзя сменить упрощенный режим в середине года по желанию руководства компании, опоздав с уведомлением, продолжать работу на УСН придется до начала следующего года. Уведомление в этом случае заполняется по форме 26.2-3 (утв. тем же приказом ФНС № ММВ-7-3/829).

Если ИП/компания вовсе прекращает вести деятельность, по которой применялась «упрощенка», но при этом не ликвидируется, а продолжает работу по другим направлениям, надо подать в ИФНС уведомление о прекращении деятельности по УСН по форме 26.2-8. Сделать это нужно в течение 15 дней после прекращения такой деятельности. Подробнее об этой форме мы расскажем далее.

Когда не требуется подавать уведомление 26.2-8

Не надо подавать форму 26.2-8 «Уведомление о прекращении предпринимательской деятельности по УСН», если:

-

по «упрощенным» видам бизнеса планируется переход на другой спецрежим или ОСНО;

-

налогоплательщик «слетает» с упрощенного режима;

-

прекращается предпринимательская деятельность ИП/ликвидируется предприятие.

В случае полной остановки ведения всех видов деятельности и закрытия фирмы предприниматель/компания не обязаны подавать налоговикам установленную форму именно по УСН-деятельности, так как они направляют отдельное заявление о прекращении всей деятельности, на основании которого информация о закрытии вносится в госреестр.

Форма уведомления 26.2-8

Для извещения налоговой инспекции о прекращении УСН-деятельности введено уведомление – специальная форма 26.2-8. Подается она в свою территориальную ИФНС.

Уведомление о прекращении УСН 2019 (бланк можно найти ниже) применяется на основании приказа ФНС от 02.11.2012 № ММВ-7-3/829@ (приложение № 8).

Ниже мы приведем образец заполнения формы 26.2-8.

Уведомление 26.2-8: образец заполнения

Подать уведомление 26.2-8 в ИФНС можно любым из следующих способов:

— электронно;

— почтой ценным письмом с описью;

— лично (уполномоченным лицом).

Кроме отметки о получении на втором экземпляре при подаче формы лично, или направления квитанции при отправке через интернет, никаких других документов ИФНС в ответ не выдает. То есть подразумевается, что само предприятие уведомляет фискальные органы о прекращении «упрощенных» видов деятельности (уведомительный характер), никакое предварительное решение налоговой при этом не требуется.

Бланк формы 26.2-8 скачать можно ниже.

Уведомление о прекращении предпринимательской деятельности по УСН

Использование упрощенного режима налогообложения позволяет предприятиям вести документы в более простом варианте и избегать многочисленных формальных трудностей в процессе заполнения бумаг. На практике возникают ситуации, когда упрощенная система сменяется другим режимом. Как отказаться от УСН, когда это допустимо, каков порядок процедуры?

Как отказаться от УСН

За любой организацией закрепляется право на направление отказа от УСН и перехода на иной режим налогообложения. Если наблюдается нарушение условий со стороны «упрощенца», может быть осуществлен его принудительный переход на другую систему. В любом случае, отказ от УСН подразумевает совершение перехода на иную систему и прекращение обязательств, которые появляются вследствие применения УСН.

На практике могут возникнуть ситуации, в которых отказ от рассматриваемого режима невозможен:

- Если налоговый период не подошел к своему завершению, т. е. если предприниматель еще не успел по нему отчитаться и получить соответствующее право на отказ от применения специального режима.

- Если отказ является частичным и характерен для определенных видов деятельности.

Во всех остальных случаях необходимо следовать порядку, в котором производится отказ от упрощенного режима. Он оговаривается в рамках ст. 346.13 НК РФ. В соответствии с данным законодательством за учредителем закрепляется обязательство по обращению в ИФНС по месту прохождения регистрационной процедуры с заявлением, составленным по форме 26.2-8.

Необходимо составление уведомления, связанного с отказом от использования УСН. Его подача осуществляется по месту постановки организации на учет на протяжении налогового периода и до 15 января последующего года.

Необходимо составление уведомления, связанного с отказом от использования УСН. Его подача осуществляется по месту постановки организации на учет на протяжении налогового периода и до 15 января последующего года.

Право на пользование УСН подлежит прекращению, начиная со следующего налогового периода. Возврат на УСН допустим исключительно в будущем периоде посредством обращения в ИФНС с заявлением. Но если происходили нарушения законодательных требований, переход на УСН вновь недопустим.

В большинстве практических ситуаций происходит подача заявления со стороны налогоплательщика в добровольном порядке, если у него возникают проблемы с НДС. Еще один распространенный причинный фактор отказа от данного режима – стремление предпринимателя осуществить переход в более дорогостоящий экономический сегмент, т. к. в УСН имеет место быть лимит доходов. Важно учесть ряд существенных моментов:

- необходимость увеличения количества сотрудников;

- открытие предприятием новых представительств и филиалов;

- стремление фирмы стать членом товарищества;

- наличие необходимости в привлечении уставных средств.

Общий порядок, в котором осуществляется отказ от упрощенного режима налогообложения, выглядит следующим образом:

- Уведомление в налоговую службу. Делается это по месту регистрации ИП или фактического пребывания юридических лиц. Заполнение документа осуществляется в соответствии с унифицированной формой 26.2-3. В бланке необходимо отобразить наименование предприятия, дату, с которой планируется совершить переход.

- Что касается временных рамок предоставления документа, они ограничены до 15 января года, в котором предприниматель планирует совершить переход. Если заявление будет предъявлено позднее, чем указанная дата, в рассмотрение оно принято не будет, т. е. предпринимателю придется ожидать следующего года, чтобы совершить повторное обращение.

Уведомляем о прекращении деятельности по УСН

В соответствии со ст. 346.13 НК РФ вследствие завершения работы в рамках режима УСН предприниматель обязан сделать сообщение в налоговую инспекцию по месту, где находится организация или зарегистрирован ИП. Если статус юридического лица утрачивается, это подразумевает отказ от УСН, но уведомление в соответствующие инстанции подавать не нужно.

Отказ от УСН – прекращение работы по всем направлениям деятельности, в отношении которых этот режим использовался. Например, если организация имеет нулевую прибыль и подает нулевую декларацию, это говорит о фактическом отсутствии предпринимательской деятельности. Поэтому имеется смысл перехода на ОСНО. Если сданное извещение отсутствует, это может повлечь за собой несение ответственности в объеме 200 руб. (в соответствии со ст. 126 НК РФ).

Имеется и другая позиция на этот счет: если организация не получает дохода по УСН, это не свидетельствует о том, что она не работает по данному режиму. К примеру, предприятие могло иметь контракты на длительный срок с задержкой оплаты или с последующим ее вручением. Соответственно, компания в данном случае вправе сдать в ФНС «нулевку» и не совершать переход на ОСНО.

Если же предприниматель перестает осуществлять работы по рассматриваемому режиму, он в обязательном порядке должен сообщить об этом в налоговую службу. В документе указывается дата, в которую планируется прекращение действия по УСН. Подача производится в налоговую службу по месту регистрации юридического лица или адресу проживания индивидуального предпринимателя. Инспекция не вправе регламентировать дату, с которой бизнес прекратит действовать по УСН.

Законодатель установил срок информирования, равный 15-ти дням с момента прекращения деятельности по рассматриваемой системе. В ст. 346.23 НК РФ сказано, что субъект, который столкнулся с отказом от данной системы, обязан предоставить налоговым службам декларацию не позже, чем 25-го числа месяца, следующего за периодом, работа в котором по упрощенной системе прекращена.

Если предприниматель принял решение о переходе с УСН на другой режим налогообложения, право быть упрощенцем для него сохраняется.

Уведомление в налоговые службы не предоставляется в следующих практических ситуациях:

- компания утратила статус юридического лица;

- она прекратила функционировать вследствие ликвидации;

- в фирме произошла реорганизация.

Налоговые структуры снимут субъекта с регистрации на базе данных из государственных реестров (ЕГРИП, ЕГРЮЛ).

Прекращение предпринимательской деятельности

Индивидуальный предприниматель или ООО сохраняют за собой право самостоятельного выбора режима, согласно Налоговому кодексу РФ. Для информирования налоговых служб на практике используется специальное уведомление.

Индивидуальный предприниматель или ООО сохраняют за собой право самостоятельного выбора режима, согласно Налоговому кодексу РФ. Для информирования налоговых служб на практике используется специальное уведомление.

Каких-либо особых требований по его заполнению не существует. Многие поля, наоборот, имеют сходства с упрощенной декларацией. Заполнение бланка осуществляется в ручном или автоматическом (на компьютере) режиме. Передача его в налоговые органы возможна следующими путями:

- личное обращение;

- создание обращения на основании доверенности;

- отправка документации почтой;

- пересылка в электронной форме.

В документе принято отражать следующие сведения и материалы, которые позволят налоговым службам грамотно составить статистическую базу:

- ИНН/КПП налогоплательщика;

- кодовое значение ИФНС;

- наименование субъекта хозяйствования (или же полное ФИО индивидуального предпринимателя);

- дата, в которую деятельность по УСН будет прекращена;

- сведения о лице, осуществляющем подачу документа;

- материалы из доверенности;

- подпись, дата, телефонный номер исполнительного специалиста.

Субъект, осуществивший подачу этого документа, обязуется предоставить в налоговую службу декларацию и перечислить на ее базе налог в государственную казну.

Последствия неуведомления

На основании вышеописанных порядков возникает логичный и справедливый вопрос, в каких случаях деятельность организации считается прекращенной, и когда требуется уведомление об этом? Подача уведомления не является обязательной, и налоговая инспекция не вправе требовать подобных действий, если ИП или ЮЛ:

- не имеют поступлений и издержек;

- отсутствуют намерения в оформлении договора;

- работа приостановлена на неопределенное время.

В остальных случаях подача бумаги обязательна, т. к. несоблюдение этого требования чревато наложением штрафных санкций. За налогоплательщиком сохраняется право самостоятельного решения о том, стоит ли завершать работу по УСН или продолжать функционировать в таком порядке. Если хозяйствующим субъектом было принято решение о прекращении применения упрощенного режима налогообложения, ему придется столкнуться со следующими последствиями:

- необходимость подачи уведомления в случаях, предусмотренных действующим законодательством;

- прекращение действия обязательств, связанных с УСН;

- утрата прав на использование всех льгот, предусмотренных для упрощенцев;

- необходимость прекращения деятельности либо официального перехода на иной налоговый режим.

Таким образом, решив отказаться от применения системы, упрощенец должен подать в контролирующие органы соответствующее уведомление и составить его в правильной форме в соответствии с шаблоном. Если пренебречь этим требованием, придется уплачивать штрафную санкцию, размер которой определяется нормами налогового законодательства. После прекращения пользования УСН предприниматель освобождается от всех обязательств, которые с ней связаны.

Документы для скачивания (бесплатно)

Письмо о закрытии фирмы (образец)

Обновление: 2 августа 2017 г.

В процессе своей ликвидации юридическое лицо (как коммерческая фирма, так и некоммерческая организация) составляет и направляет письма о своем закрытии. Рассмотрим, кому они могут адресоваться, и приведем образец.

Ликвидация юрлица

Вначале важно вспомнить, что представляет собой ликвидация юрлица и каковы этапы этой процедуры.

Ст. 61 ГК РФ определяет ликвидацию через юридические последствия, наступающие после ее завершения, — прекращение юрлица.

Ликвидация юрлиц может осуществляться в нескольких формах.

Гражданский кодекс РФ не выделяет их в таком виде, но на практике различают следующие формы ликвидации юрлиц:

- добровольную;

- принудительную (по решению суда);

- вследствие признания юрлица банкротом;

- на основании федерального закона.

Основанием для добровольной формы ликвидации является соответствующее решение его учредителей или участников либо уполномоченного органа юрлица (ст. 61 ГК РФ).

Такое решение необходимо и в случаях, когда истек срок, на который создавалось юрлицо, либо достигнута цель, для которой оно создавалось.

Результатом ликвидации является внесение в Единый госреестр юрлиц (ЕГРЮЛ) записи о прекращении юрлица (п. 9 ст. 63 ГК РФ).

Этапы ликвидации

На примере добровольной ликвидации коммерческой фирмы разберем, на каких этапах и для кого составляются письма о ее закрытии.

Во-первых, после принятия учредителями/участниками или уполномоченным на то органом юрлица решения о добровольной ликвидации фирмы в течение трех дней в регистрирующий налоговый орган направляется письмо о ликвидации с приложением соответствующего решения или протокола. На его основании ИФНС вносит запись в ЕГРЮЛ (Единый госреестр юрлиц) сведений о нахождении юрлица в процессе ликвидации.

Это письмо имеет вид уведомления по форме № Р15001, утвержденной Приказом ФНС России от 25.01.2012 N ММВ-7-6/25@. Там же содержатся и правила заполнения формы.

Во-вторых, образованная принявшими решение о ликвидации учредителями/участниками ликвидационная комиссия согласно п. 1 ст. 63 ГК РФ публикует в СМИ сообщение о его ликвидации, сроках и порядке заявления кредиторами своих требований.

В-третьих, ликвидационная комиссия обязана всевозможными способами получать дебиторскую задолженность, выявлять кредиторов и сообщать им письменно о ликвидации фирмы. Квитанцию о направлении такого письма следует хранить как доказательство выполнения обязанности по информированию кредиторов о ликвидации.

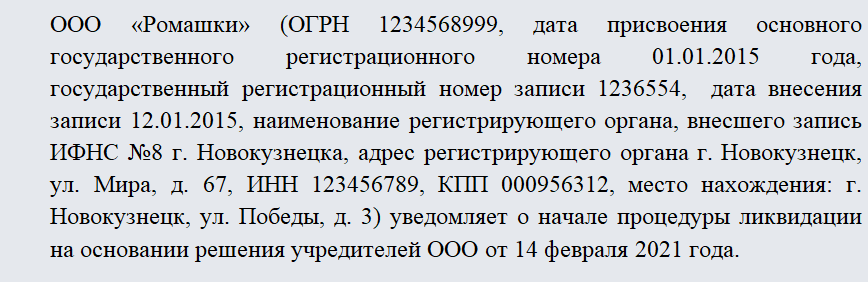

образец письма о закрытии организации

В-четвертых, с момента принятия учредителями/участниками решения о ликвидации юрлицо, являющееся работодателем, вправе начать процедуру увольнения наемных работников.

Первым ее шагом будет направление работнику письма-уведомления. В нем необходимо отразить:

- данные решения о ликвидации (дата, номер, кем принято);

- дату увольнения;

- гарантии и компенсации увольняемому работнику согласно гл. 27 ТК РФ и действующему в организации колдоговору (выходное пособие и сохраненный средний заработок на время трудоустройства).

О будущем увольнении в связи с ликвидацией работника необходимо предупредить под роспись не позднее чем за два месяца. При этом с письменного согласия работника работодатель вправе уволить его до истечения этого срока, заплатив ему компенсацию в виде среднего заработка работника, рассчитанного пропорционально оставшемуся до истечения срока предупреждения времени.

В-пятых, работодателю необходимо направить в службу занятости населения письмо-уведомление о работниках, высвобождаемых в связи с ликвидацией организации (строгой формы для него нет).

В-шестых, если в ликвидируемой организации функционировал выборный профсоюзный орган, то нужно направлять в совет соответствующего профессионального союза работников уведомление о ликвидации предприятия (это письмо пишется в произвольной форме).

До 01.01.2017 о ликвидации организации требовалось уведомлять Фонд соцстраха и Пенсионный фонд. В настоящее время такой обязанности у ликвидируемого юрлица не существует.

Законодательно права кредиторов в рамках ликвидации компании всесторонне защищаются. Они должны быть уведомлены о процессе ликвидации юрлица, чтобы у них была возможность заявить о своих правах.

Кого необходимо уведомлять о ликвидации

При принятии решения о ликвидации все руководящие полномочия переходят к ликвидационной комиссии или к единственному ликвидатору. В их обязанности входит отправка положенных уведомлений о ликвидации юрлица:

- В налоговую службу – о начале процедуры ликвидации в течение 3 дней после принятия такого решения. Пенсионный фонд уведомлять о закрытии не нужно.

- Кредиторам – о предстоящем закрытии с указанием на возможность предъявления требований в части долговых обязательств перед ними.

- Работникам – о предстоящем сокращении из-за ликвидации минимум за 2 месяца до расторжения трудового договора.

Обязанность по уведомлению кредиторов прописана в п. 1 ст. 63 Гражданского кодекса.

Кредиторы – это все компании и физические лица, перед которыми у ликвидируемой компании имеются неисполненные долговые обязательства. Но само по себе наличие договора о наличии долгов не подтверждает их. Факт задолженности может быть подтвержден актом сверки, актом приема-передачи и пр. Стоит учитывать, что сроки погашения задолженности наступают сразу после принятия решения о ликвидации независимо от договорных условий.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

С учетом того, что обязательства перед кредиторами наступают досрочно по п. 4 ст. 61 ГК, а также того факта, что после ликвидации все обязательства юрлица аннулируются, кредиторам дается достаточно длительный срок для предъявления своих требований.

На основании предъявленных кредиторами требований ликвидационная комиссия готовит промежуточный ликвидационный баланс. Компания не может быть ликвидирована, пока не рассчитается с кредиторами.

Если ее имущества оказалось недостаточно для погашения долгов перед всеми кредиторами, то компания инициирует процедуру банкротства.

Форма уведомления кредиторов при закрытии

Законодательно предусмотрены меры, которые защищают права кредиторов при закрытии. В п. 1 ст. 63 Гражданского кодекса сказано, что в обязанности ликвидационной комиссии входит определение всех потенциальных кредиторов. Она должна определить всех возможных кредиторов и письменно оповестить их о потенциальных изменениях. Для этого сведения в обязательном порядке публикуются в специализированном журнале «Вестник государственной регистрации».

Помимо информации, размещаемой в открытом доступе, в задачи ликвидатора входит персональная отправка уведомления каждому кредитору и партнеру. В их адрес направляется заказное письмо с описью вложения.

Кредиторов можно уведомить не только с помощью заказного письма, но и лично. Для этого им передается один экземпляр уведомления, а на втором представитель юрлица-кредитора должен поставить свою подпись. Стоит отметить, что законодательно не указано на то, кому передаются подобные требования (нарочно под личную подпись или заказным письмом).

При нарочной передаче под личную подпись рекомендовано передавать уведомление лично руководителю кредитора как лицу, которое может представлять интересы компании без доверенности (по ст. 53 Гражданского кодекса).

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Контрагент должен уведомить ликвидируемую компанию о факте получения письма. Ликвидационной комиссии следует хранить у себя свидетельства отправки уведомлений. В их числе почтовые квитанции, копии уведомления.

Контрагенты, которые не были должным образом уведомлены о предстоящем закрытии, вправе обжаловать законность процедуры ликвидации.

Стоит отметить, что вопрос необходимости персонального уведомления каждого кредитора недостаточно хорошо урегулирован законодательно. Среди юристов также нет однозначной позиции относительно формы уведомления: достаточно ли публичного уведомления в «Вестнике госрегистрации» или нужны персональные сообщения.

Сроки для персонального уведомления кредиторов в законе не содержится. В задачи налоговой службы не входит проверка факта персонального уведомления кредиторов, но налоговая служба проверяет публикацию в «Вестнике госрегистрации».

Но есть один нюанс, который нельзя не учитывать. На основании п. 6 ст. 9 ФЗ-129 «О госрегистрации юрлиц» кредитор, который обладает реальными требованиями к ликвидируемому лицу, может заявить возражения против ликвидации юрлица.

Статья 9 129-ФЗ также содержит пункт 4.2, который позволяет исполнителю отказать в регистрации ликвидации на основании недостоверности представленного ликвидационного баланса при наличии возражения от кредитора.

Если кредитор направит возражение в ФНС, указав на невозможность закрытия компании по причине непогашенной задолженности, то в регистрации ликвидации будет отказано. Если на момент рассмотрения документов у исполнителя не будет возражений, то ликвидация может быть завершена, но это не лишает права обжалования кредиторов решения о закрытии компании в судебном порядке.

Сложившаяся судебная практика указывает, что суд обычно встает на сторону кредиторов, и его решения подтверждают необходимость обязательного письменного уведомления кредиторов. В то же время есть и противоположные решения судов, где сказано, что публикации данных в «Вестнике госрегистрации» является достаточным подтверждением должного уведомления кредиторов.

Для того чтобы избежать рисков оспаривания кредитором факта ликвидации, предпочтительно уведомлять каждого кредитора персонально.

Как составить уведомление о ликвидации кредиторам

Уведомление готовится в произвольном формате. Законодательно требований к форме и составу уведомления не предусмотрено. Допускаются рукописный и печатный варианты. Часто для подготовки уведомления используется фирменный бланк организации, но это не является обязательным.

В уведомлении в обязательном порядке требуется прописать следующие сведения:

- Наименование и реквизиты компании (ИНН, КПП, юридический адрес).

- Наименование документа «Уведомление о ликвидации».

- Сведения о компании-кредиторе.

- Адрес для предъявления требований кредиторов.

- Сроки для отправки уведомления.

- ФИО председателя ликвидационной комиссии или единственного ликвидатора.

Образец уведомления кредиторов о ликвидации юрлица можно скачатьздесь.

Остальная информация включается в уведомление по усмотрению ликвидационной комиссии.

Сроки оповещения о ликвидации

Законодательно сроки отправки уведомлений не предусмотрены. Но в ст. 63 Гражданского кодекса подчеркивается, что для предъявления своих требований кредиторам дается не менее двух месяцев. Двухмесячные сроки начинают отсчитываться с момента публикации в СМИ сообщения о ликвидации, а не с момента персонального уведомления каждого кредитора.

Таким образом, ликвидационная комиссия должна обеспечить поиск всех кредиторов компании и отправить им уведомления о предстоящем закрытии. Сделать это нужно заказным письмом или передачей уведомления нарочно с получением подписи. Хотя законодательно указывается на необходимость письменного уведомления кредитора, но способ такого уведомления не предусмотрен. На отправку требований кредиторам отводится 2 месяца.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей.