Содержание

- Сроки перехода на УСН в 2018 году

- Переход на УСН в 2018 году: новые условия и критерии

- Переход на УСН в 2019 году: условия и новые критерии

- Условия применения УСН в 2018 году

- Страховые взносы

- Условия перехода на УСН в 2018 году

- Ограничения для использования УСНО в 2018 году

- При каких условиях можно применять усн в 2018 году

- Лимит дохода при усн на 2018 год

- Лимиты упрощённой системы налогообложения для начинающих

- Как перейти на УСН

- Переход на УСН: ограничения

- УСН: ограничения по выручке

- Критерии УСН в 2018 году: таблица

- Кто может работать на упрощенном спецрежиме

- Изменения по УСН 2017 – 2018

- Основные средства и упрощенка

- Лимит по УСН на 2018-2019 годы для планирующих переход на спецрежим

- Порядок

- Кто не вправе работать на УСН в 2019 году

- Как перейти на «упрощенку»: срок подачи уведомления в 2019 году

Сроки перехода на УСН в 2018 году

«Упрощенка» — выгодный налоговый режим, пользующийся наибольшим успехом у малых предприятий и у индивидуальных предпринимателей. Чтобы стать «упрощенцем» в 2018 г.

нужно не только соблюсти все правила перехода на УСН, установленные налоговым законодательством, но и вовремя уведомить об этом ИФНС.

Кто сможет перейти на УСН в 2018 году, в какие сроки нужно заявить о переходе и в каком порядке – ответы на эти вопросы в нашем материале.

Переход на УСН 2018

Для перехода на «упрощенку» предприятиям и предпринимателям требуется соответствовать всем условиям перехода на УСН и не заниматься некоторыми видами деятельности (ст. 346.12 НК РФ).

Стать «упрощенцами» не могут частнопрактикующие нотариусы и адвокаты, банки, страховщики, ломбарды, профучастники рынка ценных бумаг, микрофинансовые и бюджетные организации.

Недоступен упрощенный режим и для иностранных фирм, инвестиционных, негосударственных пенсионных фондов, частных служб занятости.

Переход на УСН 2018 невозможен, если ИП или фирма производит подакцизный товар, добывает и продает полезные ископаемые (кроме общераспространенных), проводит азартные игры.

Помимо перечисленного, «упрощенка» несовместима с уплатой единого сельхозналога (ЕСХН), а среднесписочная численность персонала для предпринимателя и организации не должна быть выше 100 человек, иначе переход на УСН в 2018 году не состоится.

Все перечисленные условия не исключают друг друга, то есть они должны соблюдаться в совокупности.

Лимиты для перехода ООО на УСН с 2018 года

С 2018 года еще больше организаций смогут добровольно присоединиться к «упрощенному» спецрежиму. Это связано с увеличением «переходных» лимитов, на которые должны ориентироваться фирмы, решившие применять УСН.

«Доходный» лимит перехода на УСН в 2018 году составляет 112,5 млн руб., который, в отличие от предыдущих лет, теперь не индексируется на коэффициент-дефлятор. Если за период январь — сентябрь 2017 г. выручка фирмы (без НДС) выше этой суммы, перейти на «упрощенку» она не сможет (п. 2 ст. 346.12 НК РФ).

Еще одно ограничение, распространяющееся только на юрлиц – остаточная стоимость амортизируемых основных средств, не превышающая 150 млн руб. на 01.10.2017 г. (пп. 16 п. 3 ст. 346.12 НК РФ).

Кроме того, продолжают действовать критерии перехода на УСН по уставному капиталу – он может состоять из вкладов других юрлиц максимум на 25%. Также не могут перейти на «упрощенку» участники соглашений о разделе продукции и организации, имеющие филиалы.

Порядок перехода на УСН с 2018 года

В 2018 году процедура перехода на «упрощенку» остается по-прежнему уведомительной: если все требования для перехода на УСН-2018, выполнены, ИП или фирма в установленный срок уведомляют о своем решении ИФНС.

Сделать это нужно по месту учета налогоплательщика, явившись с уведомлением в инспекцию лично, либо направив его электронно, или по почте ценным письмом с уведомлением и описью вложения. Уведомляющий документ также можно приложить к комплекту документов при регистрации новой фирмы или ИП.

Обратите внимание, что порядок перехода ИП на УСН такой же, как и для организаций. После подачи уведомления, ждать одобрения от ИФНС не нужно – письменный ответ от инспекции возможен только при отказе в применении «упрощенки». Требовать помимо уведомления дополнительные документы и подтверждения налоговики не должны.

Документы для перехода на УСН

Организации и предприниматели, соответствующие всем требуемым условиям перехода на УСН в 2018 году, но не уведомившие о переходе налоговиков, «упрощенку» применять не вправе (пп.19 п. 3 ст. 346.12 НК РФ).

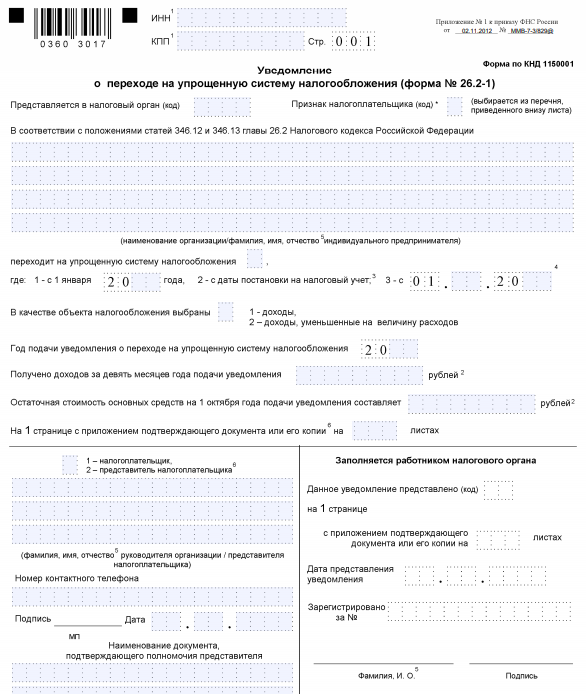

Уведомление заполняется по специальной или произвольной форме, больше никаких документов не требуется. Удобнее сделать это на бланке «Уведомления о переходе на УСН» по форме № 26.2-1 (приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Его могут применять все, кто решит совершить переход на УСН в 2018 г.

: вновь созданные ИП и фирмы, налогоплательщики, переходящие с других режимов, а также лица, отказавшиеся от «вмененных» видов деятельности в пользу новой деятельности на УСН.

Бланк «Уведомления о переходе УСН» и порядок его оформления можно найти в наших прошлых публикациях.

Дата перехода на УСН в 2018 году

Чтобы стать «упрощенцем» нужно соответствовать всем критериям перехода на УСН в 2018 году и своевременно подать «Уведомление о переходе». Если срок уведомления будет нарушен, налоговики сообщат об отказе в применении УСН, тогда следующая попытка перехода будет возможна лишь через год.

Переход на УСН в 2018 году: новые условия и критерии

Для перехода на УСН в 2018 года необходимо соблюдать условия и новые критерии. Расскажем подробно, какие ограничения установлены законом и как им соответствовать, чтобы применять упрощенную систему налогообложения в этом году.

Если компания решила перейти на упрощенную систему налогообложения (УСН) с 2018 года, надо проверить соответствие условиям и критериям, позволяющим применять данный налоговый режим. Подробнее остановимся на этом.

Новые критерии и условия для перехода на УСН в 2018 году

С 2018 года ООО, АО и ИП можно перейти на УСН, если выполнены следующие условия:

- доходы (выручка) за 9 месяцев (январь-сентябрь) 2017 г. ≤ 112,5 млн руб.;

- среднесписочная численность сотрудников ≤ 100 чел.;

- остаточная стоимость основных средств ≤ 150 млн руб.;

- доля участия других компаний ≤ 25 %.

По-прежнему два основных критерия — по доходам и основным средствам. Эти лимиты фиксированные, их не будут индексировать до 2020 года (Федеральный закон от 03.07.2016 № 243-ФЗ).

Минэкономразвития установило в проекте приказа новый коэффициент-дефлятор, но в 2017-2020 гг. индексации нет. Поэтому применять упрощенку в 2018 году можно компаниям с доходами за год не более 150 млн рублей.

Лимит основных средств для перехода на УСН теперь составляет 150 млн рублей.

Напомним также, что не имеет право перейти на УСН в 2019 году.

Налоговым кодексом установлено ограничение на применение упрощенки для ряда организаций. Так, в 2018 году лишены права перехода на УСН:

- иностранные организации, их филиалы и представительства;

- банки;

- страховые организации;

- НПФ;

- инвестиционные фонды и профессиональные участники рынка ценных бумаг;

- казенные и бюджетные организации;

- ломбарды;

- организации-производители подакцизных товаров, добывающие и реализующие полезные ископаемые;

- организации игорного бизнеса;

- нотариусы частной практики, адвокаты, учредившие кабинеты;

- МФО;

- частные агентства занятости;

- участники соглашения о разделе продукции;

- налогоплательщики на ЕСХН.

Мы перечислили основные условия перехода на УСН в 2019 году. Если все критерии в порядке, то далее следуйте инструкции.

Обратите внимание!

Как только налогоплательщик перестал соответствовать хотя бы одному из условий применения УСН, он утрачивает право на этот спецрежим и должен в течение 15 дней по окончании квартала подать уведомление в налоговую по форме 26.2-2 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Снова перейти на УСН можно не ранее, чем через один год после утраты права на применение спецрежима (п. 7 ст. 346.13 НК РФ).

Срок подачи заявления о переходе на УСН в 2017 году — не позднее 31 декабря 2016 года. Однако в этом году срок переносится на 9 января 2017 года. О сроках перехода на УСН в 2018 году читайте в отдельной статье. Мы подробно рассказали, от чего они зависят (см. таблицу).

Переход на УСН с 2018 года: порядок

Шаг 1. Сообщите в инспекцию по адресу компании о том, что решили перейти на упрощенную систему налогообложения со следующего года. Надо составить и подать уведомление по форме 26.2–1.

Шаг 2. Учтите переходные авансы.Если компания применяет кассовый метод, то переходите к Шагу 4. Если применяли метод начисления, то незакрытые авансы нужно учесть в доходах на упрощенке.

Пример

В декабре 2017 года компания получила от покупателя аванс в счет будущих поставок — 700 000 руб. Товары компания отгрузила в 2018 году. Сумму 700 000 руб. нужно включить в доходы. Отразить их надо в книге учета доходов и расходов на 1 января 2018 года.

Что касается дебиторской задолженности переходного периода, то она не повлияет на налоги. Если вы отгрузили товары в текущем году, то уже включили выручку в доходы. Поэтому повторно учитывать доходы не надо (подробнее об этом читайте ниже).

Шаг 3. Перенесите расходы. Если вы применяли на общем режиме кассовый метод, то переходите к Шагу 4. Если же применяли метод начисления, то выделите те расходы, которые вы оплатили в 2017 году, но не списали на общем режиме. Например, расходы, по которым еще не получили первичку. Поторопите контрагентов, чтобы они передали документы.

Шаг 4. Восстановите НДС.Нужно восстановить входной НДС по активам, которые компания купила на общей системе, но еще не успела использовать в облагаемых операциях. Восстановите налог:

- по остаткам товаров, которые вы не успели продать;

- по материалам, которые вы не использовали в производстве.

Шаг 5. Подготовьте документы, чтобы работать на спецрежиме:

Переход на УСН в 2018 году с общей системы

Учет доходов и расходов при переходе на УСН с общей системы зависит от того, как компания считала налог на прибыль — кассовым методом или методом начисления. При кассовом методе в учете ничего не изменится. А если компания применяла метод начисления, будут особенности.

Учет доходов. Если компания получила авансы до перехода на упрощенку, а отгрузила товары после, то всю выручку надо включить в доходы по спецрежиму. И наоборот, если компания отгрузила товар до нового года, то уже учла эти суммы при расчете налога на прибыль. Признавать их в доходах на упрощенке не надо (п. 1 ст. 346.25 НК РФ).

Учет расходов. После перехода на упрощенку списать можно только те затраты, которые компания не учла при расчете налога на прибыль (подп. 4, 5 п. 1 ст. 346.25 НК РФ). Например, если она оплатила материалы до первого января, а получила после. Либо получила товары до перехода на спецрежим и не успела их продать, а оплатила позже.

Расходы, которые возникли до перехода на спецрежим, но оплачены после, учесть на упрощенке нельзя. Например, взносы, зарплату, пособия, начисленные в декабре 2017.

Если компания осталась на УСН, но сменила объект, в учете доходов ничего не изменится. А вот в расходах есть особенности.

Учет доходов. Для объектов «доходы» и «доходы минус расходы» действуют аналогичные правила. В доходах на упрощенке не учитывают только средства, перечисленные в пункте 1.1статьи 346.15 НК РФ. А также выручку от других налоговых режимов, дивиденды и пр. Остальные суммы включаются в доходы.

Учет расходов.

Переход на УСН в 2019 году: условия и новые критерии

- Условия перехода

- Новый поворот

- Кто за новенького

УСН или «упрощенка» – государственный инструмент снижения финансовой нагрузки на предпринимательство, который с 1 января будет «выпущен» в обновленном виде. Как осуществить переход на УСН в 2019 году: все условия и новые критерии «упрощенного» поведения изложены в нашем обзоре.

Условия перехода

Малый бизнес (юридические лица и ИП) могут выбрать «упрощенку», если:

- в компании работает не более 100 сотрудников;

- годовой доход и остаточная стоимость на определенную дату не превышают 150 000 000 рублей;

- сторонние организации в вашем бизнесе участвуют не более чем на 25%;

- у организации нет филиалов.

Переход на УСН возможен, если девятимесячная выручка переходного года не превышает 112 500 000 рублей.

УСН

Осуществив переход на «упрощенку», предприниматели освобождаются от:

- НДФЛ (по доходам от предпринимательства);

- имущественного налога для физлиц (частично, так как с 2015 года «упрощенные» ИП обязаны платить данный взнос за объекты недвижимости из списка, определенного п. 7 ст. 378.2 НК РФ);

- НДС (кроме случаев ввоза продукции через таможню и выполнения договоров двух видов: простого товарищества/доверительного управления имуществом).

Организации забывают об:

- НДС;

- налоге на прибыль организаций (кроме доходов по отдельным видам долговых обязательств и дивидендам);

- налоге на имущество физлиц (частично, так как с 2015 года «упрощенные» ИП обязаны платить данный налог на объекты из списка, определенного п. 7 ст. 378.2 НК РФ).

Налоговая ставка плательщикам «упрощенки» в 2019 году оставлена на прежнем уровне: налогом в 6% облагаются компании, выбравшие «Доходы», 15% «Доходы минус расходы».

Условия применения УСН

Законом региона регистрации вашего бизнеса данные показатели могут уменьшаться до 1% и 5% соответственно (субъекты РФ имеют право дифференцировать налог как для любых пользователей УСН, так выборочно, для определенных категорий плательщиков).

Субъекты вправе обнулять налоговую ставку для ИП, зарегистрированных впервые и работающих в следующих сферах:

- производство;

- социалка и/или наука;

- бытовые услуги населению.

Налоговые каникулы при этом действуют до 2020 года.

Переход на УСН не избавляет бизнес от обязанностей, связанных с уплатой НДФЛ за зарплаты персонала.

Объект налогообложения при УСН

Новый поворот

При переходе на УСН в 2019 году вам могут быть доступны следующие условия и новые критерии:

- отчет без декларации;

- снижение страховых взносов для «Доходов»;

- ликвидация 20% ставки расчета страховых взносов;

- обязательное применение кассы, работающей онлайн (начиная с третьего квартала 2019).

Загрузка …

Во всех этих новшествах есть нюансы. Поясним по порядку.

Отчет без декларации будет доступен тем, кто в 2018 году использовал онлайн-кассу, работая по налогооблагаемой схеме «Доходы». От этих компаний ФНС моментально получает информацию обо всех изменениях в кассе и на расчетном счете компании, поэтому инспекция определит сумму налога без вашего участия.

Онлайн-кассы

Работающие как «Доходы минус расходы» с декларацией не прощаются – дистанционно убедиться в корректности данных по оплате налога ИФНС не сможет, хоть уменьшение налоговой базы в этом случае и ограничено определенным списком расходов.

Величина страховки для платящих налоги по «Доходам» в 2019 году существенно уменьшится:

- за сотрудников – вдвое;

- «за себя» (без персонала) – до нуля.

Но вот скоромные двадцатипроцентные взносы по страховке канут в лету. Напомним, эта ставка была актуальна для ранее выбравших УСН с доходом менее 79 000 000 рублей, но с 1 января при наличии персонала все будут вносить страховку по ставке 30%.

Интересно: Пошаговая инструкция добавления ОКВЭД для ООО 2018 год

Использование онлайн-касс станет обязательным в 2019 году, но не с 1 января, а в третьем квартале. При всем удобстве онлайн-ККТ, предпринимателям нужно дать время финансово подготовиться к внедрению онлайн-кассы: спокойно приобрести необходимое оборудование и программное обеспечение.

Онлайн-ККТ

Кто за новенького

Напомним, что перейти на УНС могут как уже работающие предприниматели и организации, так и вновь создаваемые. При этом для «новорожденных» ООО/ИП с января станет возможна упрощенная регистрационная процедура: весь пакет документов по завершении регистрации будет отправляться на электронный ящик компании без визита в налоговую.

А вот для получения «старорежимной» бумажной версии документации придется предоставить в инспекцию налогового органа заявление установленного образца.

Сроки подачи документов

Для перехода на УСН в 2019 году сформированы условия и новые критерии, нацеленные на цифровизацию взаимодействия бизнеса с налоговой.

Но чтобы не тратить время и деньги на личное посещение инспекции и подготовку документов, малому бизнесу придется заплатить за перевод кассы в режим онлайн. При этом слухи об отмене УСН не подтвердились.

В 2019 году «упрощенное» поведение останется допустимым в общении предпринимателей и ФНС.

О переходе на «упрощенку» с 1 января 2019 года необходимо уведомить ИФНС не позднее 31 декабря 2018 года. Если вы этого не сделаете, в течение года оформить переход возможности не будет.

А вот «надзорные каникулы», вопреки планам, с наступлением 2019 года не завершатся. Для представителей малого бизнеса, многие из которых выбрали для себя УСН, мораторий на осуществление плановых проверок продлен сразу на три года – до наступления 2022.

Источник: https://obugaltere.ru/usloviya-perexoda-na-usn-v-2018-godu-kriterii.html

Условия применения УСН в 2018 году

Каждый год, государство следит, что бы предпринимателям «слишком хорошо не жилось» и обновляет законы. Мы постоянно следим за этими нововведениями и информируем наших читателей.

«Упрощенку» в 2018 году нельзя применять:

- Организациям и индивидуальным предпринимателям, список деятельности которых указан в п.3 статьи 346.12 НК РФ (банки, страховщики, микрофинансовые организации, адвокаты,нотариусы, негосударственные пенсионные фонды, фондовые брокеры, ломбарды, все организации с необходимостью получать акцизы, лицензии на разработку полезных ископаемых, казино, и т.д.)

- Если у ООО есть филиалы или в соучредителях ООО есть другие юридические лица, доля которых составляет больше 25%.

- Бюджетным,казенным и иностранным организациям.

Напомним, что упрощенная система налогообложения является «спец режимом», по этому при работе по ней, нужно соблюдать следующие правила:

- Общегодовая выручка не более 150 000 000 (Сто пятьдесят миллионов рублей)

- Количество сотрудников на предприятии не более 100 человек

- Стоимость основных средств рассчитанная по остаточному принципу, так же не должна превышать 150 миллионов рублей.

Если какой-либо из этих показателей будет превышен, ИП или организация автоматически «попадают» на «Общую систему налогообложения», началом срока будет начало квартала, в котором превышены лимиты.

Начать применять УСН можно с первого дня работы. Если все условия подходя, можно сразу при регистрации подавать заявление на «упрощенку», либо позже в течении 30 дней после регистрации. НЕПРОПУСТИТЕ ЭТОТ СРОК! Иначе начать работу на УСН сможете только со следующего года!

В любое время перейти на УСН могут только организации и ИП, которые перестали быть плательщиками ЕНВД и только организации, у которых доход за 9 месяцев текущего года не превысил 112,5 млн. руб., а остаточная стоимость основных средств не больше 150 млн. руб.

Для ИП немного по проще, можно переходить без соблюдения этих ограничений, но нужно соблюдать их работая на этом спецрежиме, т.к. если обнаружиться что бизнес работает на упрощенке, а по всем критериям не должен, то Вам пересчитают все налоги, за все время, как будто вы работали на ОСНО и обяжут сдать декларации по налогу на прибыль (или по НДФЛ для ИП), на имущество и НДС. И конечно же добавят штрафов за не вовремя сданные отчеты.

Требования к спецрежиму постоянно меняются, поэтому следите за актуальностью информации.

Страховые взносы

Так же напоминаем что в 2018 году увеличились страховые взносы для ИП и составляют: 32 385 рублей + 1% от доходов свыше 300 тысяч рублей из них:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Фиксированную часть взносов наконец-то отвязали от МРОТ.

Не забывайте о дополнительных взносах: если доходы за год превысят 300 тысяч рублей, нужно заплатить 1% от суммы превышения. На системе «Доходы минус расходы» 1% считается по новым правилам: нам наконец разрешили считать 1% с разницы между доходом и расходом. Ранее они считали только с доходов, чем создавали излишнюю налоговую нагрузку.

И максимальный предел взносов в 2018 году составляет 218 200 рублей. Больше вы не заплатите, даже если заработаете 150 миллионов. Правда не забываем про налог на УСН (6 или 13%), который можно уменьшить на сумму уплаченных Вами отчислений в фонды.

Напомним что с 2017 года, все отчисления в ПФС, ФОМС теперь администрирует налоговая. Все взносы в фонды, оплачиваем на счет налоговой.

Правильно подготовить платежку можно через интернет бухгалтерию «МОЕ ДЕЛО»

Предыдущая статья: Кассовые операции для ИП Следующая статья: 10 шагов для защиты Вашего бизнеса

Источник: http://IPprof.ru/nalogi/usloviya-primeneniya-usn-v-2018-godu.html

>Ограничения по выручке при усн в 2018 году

Условия перехода на УСН в 2018 году

По общему правилу для перехода на УСН фирма или индивидуальный предприниматель подают в инспекцию по месту регистрации уведомление по рекомендованной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@ форме №26.2-1.

Естественно, право работать на упрощенке не дается одним лишь этим документом. Налоговым кодексом предусмотрены определенные критерии перехода на УСН. В 2018 году, впрочем, особенных новшеств по данной теме не планируется.

Но обо всем по порядку.

При выборе в пользу данного спецрежима значение имеют три основных показателя: общий уровень дохода, средняя численность работников и остаточная стоимость основных средств.

Правила перехода на УСН с 2018 года предполагают, что фирма или ИП не могут превышать показатели в 150 миллионов рублей по остаточной стоимости ОС и 100 человек – в отношении среднесписочной численности работников.

Данный лимит, кстати говоря, действует и в текущем году, а вот до конца 2016 года ограничение по стоимости ОС было иным – 100 миллионов рублей. Предельный же уровень дохода, на который нужно будет ориентироваться в 2018 году, в этом году значительно увеличен.

Так, «доходный» лимит перехода на УСН в 2018 году, то есть размер выручки, которые по итогам 9 месяцев 2017 года может показать фирм, чтобы иметь возможность перейти на упрощенку с 2018 года, не должен превышать 112,5 миллионов рублей (п. 2 ст 346.12 НК РФ).

Ранее это ограничение было заметно ниже. Данный показатель актуален лишь для юридических лиц. Для ИП аналогичного лимита не предусмотрено.

Общая же сумма доходов, позволяющая применять УСН, как, впрочем, и в текущем году, не может быть выше 150 миллионов рублей в год (п. 4 ст. 346.13 НК РФ). Несоблюдение данного порога будет означать отмену возможности работать на УСН с начала того квартала, в котором эта цифра была превышена.

Как и прежде, право на применение УСН теряется в некоторых ситуациях в зависимости от специфики ведения бизнеса и направлений деятельности. Так, не могут применять упрощенку иностранные организации, частные нотариусы, банки, страховые компании и негосударственные пенсионные фонды.

Закрыта возможность работы на УСН компаниям, занимающимся выпуском подакцизных товаров, добычей полезных ископаемых, организацией азартных игр, а также тем фирмам, у кого имеются филиалы либо же организациям, доля участия в уставном капитале которых других компаний составляет более 25%.

Сам порядок перехода на УСН в 2018 году не изменится. Стать плательщиком «упрощенного» налога можно с момента регистрации компании или ИП, или же с начала очередного календарного года.

Если речь идет о применении упрощенки с начала деятельности, то тут не стоит забывать, что все вновь созданные компании, либо вставшие на учет индивидуальные предприниматели по умолчанию считаются плательщиками налогов на общей системе налогообложения.

Для подачи в ИФНС выше упомянутого уведомления по форме №26.2-1 отводится 30 календарных дней с даты регистрации. В этом случае фирма или ИП будет считаться спецрежимником с момента внесения записи о регистрации в единый государственный реестр.

Уведомление можно подать также и вместе с пакетом документов на регистрацию фирмы или ИП.

В этом случае в выписке по данному юрлицу или индивидуальному предпринимателю будет стоять отметка о том, что в инспекцию были поданы как стандартные регистрационные документы, так и уведомление о переходе на УСН.

Те же фирмы и предприниматели на общей системе налогообложения, которые желают перейти на упрощенку с начала следующего календарного года, должны подать уведомление в ИФНС в срок до 31 декабря года текущего. Но поскольку 31 декабря 2017 года приходится на воскресенье, крайний день подачи уведомления в этот раз сдвигается на первый рабочий день в новом году – 9 января (п. 7 ст. 6.1 НК РФ).

Сама подача уведомления о переходе на УСН возможна двумя способами: при личном посещении налогового органа, либо же по почте ценным письмом с описью вложения.

В первом случае и ИФНС следует предоставить два экземпляра уведомления. Одно из них контролеры оставят у себя, на втором поставят отметку о приеме – она то и будет являться подтверждением права на применение УСН.

При передаче уведомления с помощью Почты России таким подтверждением станут почтовые квитанции, об отправке письма.

Ответного разрешения от ИФНС на право применения упрощенки не предусмотрено, таким образом своевременной подачи уведомления достаточно, для того, чтобы работать в рамках данного спецрежима.

Ограничения для использования УСНО в 2018 году

Ограничения для использования УСНО в 2018 году

Для введения компанией УСН предусмотрены лимиты, изменяющиеся практически каждый год, но постепенно нужная сумма становится все более доступной. Многие организации, которые даже не думали о переходе на упрощенный вид, изменяют свой выбор благодаря пределу доходов в 150 млн. рублей.

Преимущества использования УСНО

Использование упрощенной системы налогообложения считается одной из самых доступных и простых для открытия бизнеса. В таблице указаны основные преимущества использования УСН.

| Возможность использования удобной для организации налоговой ставки | 6%(при высокой доходности), используется в случае, если расходы находятся на минимальном уровне |

| 15%, выбирается при наличии доходов и расходов примерно в равной степени | |

| При использовании УСН не оплачиваются налоги на | прибыль |

| НДФЛ | |

| НДС, с некоторыми ограничениями | |

| Другие особенности | Перенос в статью расходов плату страховым компаниям и некоторые налоговые сборы |

| Нет ограничений в создании представительств |

Лимиты при работе с УСНО

Для ограничения повсеместного использования упрощенной системы, и борьбы с денежными махинациями, государство разработало ряд мер. При выходе из определенных финансовых показателей возможность использовать УСН организация лишается. Лимитов всего несколько:

- количество персонала не больше 100 человек;

- отсутствие филиалов (возможны только представительства);

- долевое участие других фирм на уровне не более 25%;

- сумма дохода, полученная в течение одного периода не больше 150 млн. руб.;

- остаток средств на счетах предприятия ограничен 150 млн. руб.;

- для юридических лиц прибыль за определенный период налогового года не должна быть выше, чем 112,5 млн. руб.;

В текущем году, по сравнению к предыдущим, большинство критериев осталось без изменений.

Ограничения по доходам

Лимит в 150 млн. руб. распространяется для всех зарегистрированных организаций без возможности превышения.

Если выручка в конце календарного года превышает это ограничение, то возможностью пользоваться УСН фирма лишается, и переходит на общую систему налогообложения (ОСНО).

Причем переход на ОСН производится с того квартала, в котором было зафиксировано увеличение дохода. Для предприятий, не оповестивших налоговую, предусмотрен ряд штрафных санкций:

- По статье 126 Налогового кодекса предусмотрен штраф размере 200 руб. за отсутствие уведомления о прекращении использования упрощенной системы.

- В соответствии со ст. 119 Налогового кодекса опоздание со сдачей отчета налагается штрафом в размере от 5% до 30% за каждый неоплаченный месяц от суммы задолженности, но не менее 1000 руб.

- При просрочке оплаты взимаются пени (ст. 75 НК).

- Отсутствие оплаты наказывается штрафом в размере от 20% до 40% от суммы задолженности (ст. 122 НК).

Виды доходов при учете УСН

Все типы деятельности предполагают получение доходов, но не каждая прибыль будет учитываться. В следующей таблице указаны какие виды доходов включает в себя налоговое законодательство, а какие нет:

| Доходы учитываемые при расчете пределов УСН | Не учитываемые |

| Прибыль, полученная от реализации собственной продукции | Имущество находящееся под залогом |

| Сдача недвижимости в аренду | Вклады в первоначальный капитал фирмы |

| Доход по вкладам в ценные бумаги | Безвозмездная помощь(гранты) |

| Неучтенная прибыль предыдущего отчетного периода | Инвестиции в иностранные компании |

| Покупка иностранной валюты, а также ее продажа | Компенсации от страховых организаций |

| Дивиденды от владения частями других организаций | Некоторые виды дохода, с которых возвращается налог на прибыль |

| Выигрыши (только для ИП) | |

| Штрафы полученные в пользу предприятия |

Потеря возможности пользоваться УСН и изменение на ОСНО

Превышение порога в 150 млн. руб. обязывает компанию перейти на ОСН. Смена системы уплаты налогов производится в любой момент года по достижению лимита, будь то квартальный отчет или полугодовой. Для простоты учета денежных средств высчитывается доход с первого дня отчетного года.

На законодательном уровне установлено, что переход на другую систему налогообложения должен произойти в течение 15 дней после конца отчетного периода. После изменения вида уплаты налогов организация начинает свою налоговую деятельность аналогично с новыми компаниями.

При отсутствии уведомления о смене системы учета налогов штрафа не предусмотрено, но потребуется заплатить пени, накладываемые на сумму просроченного платежа.

Лимит остатка наличных в кассе для УСН

Для лучшего контроля учета денежных средств компания обязана установить лимит на остаток кассы в конце дня.

Требование установлено на законодательном уровне для всех владельцев компаний.

Извещать банки при превышении лимита кассы не требуется, но ежедневно самостоятельно осуществлять контроль за положением средств нужно в любом случае.

Принцип расчета должен контролироваться внутренними приказами и распоряжениями. Точное следование инструкции поможет осуществлять надзор за движением средств на протяжении всей предпринимательской деятельности.

При наличии обособленных подразделений устанавливается единый лимит на остаток средств в кассе для всех организаций.

Если дочерняя организация отправляет средства сразу в банк, в обход основной компании, то учету она не подвергается.

При каких условиях можно применять усн в 2018 году

Переход на УСН в 2018 году и с 2018 года: условия и новые критерии

Вариант первый: вы только начинаете бизнес и решили работать на УСН. Вариант второй: вы уже работаете на общем режиме и решили перейти на УСН. Какие условия надо выполнить, какие документы подать и в какой срок? Разберем требования к работе на УСН.

Кстати, с 2018 года в два раза увеличены лимиты для перехода и применения УСН, а также размер допустимой остаточной стоимости основных средств.

Организации или предприниматели вправе перейти на УСН, если отвечают определенным требованиям: по выручке, численности сотрудников, доле участия других компаний и т.д.

Курс повышения квалификации для бухгалтеров на УСН «Бухгалтерский учёт при УСН.

Условия перехода на УСН в 2018 году — лимиты доходов, стоимость основных средств, количество работников. Еще одно условие — виды деятельности, которые применяет компания (ИП).

Лимит для перехода на УСН с 2018 года увеличен до 112, млн. руб. Если доходы ЮЛ за 9 месяцев 2018 года меньше этой суммы, то можно переходить на УСН в 2018 году.

Лимит 112,5 млн. руб. действует только для организаций. Основным ограничением для перехода с ОСН на УСН для компаний является лимит по доходам.

Рекомендуем прочесть: Дотации малому бизнесу

Условия применения УСН в 2018 годах

В статье «Упрощенцы не подтверждают нулевую ставку НДС» рассказано о том, почему у применяющих УСН нет необходимости подтверждать ставку НДС 0%.

А о тех налогах и сборах, которые обязаны уплачивать организации на УСН, читайте в статье

«Единый налог при упрощенной системе налогообложения (УСН)»

Для использования УСН фирма должна подходить под условия применения этого спецрежима.

Усн 2018: всё о плюсах и минусах упрощёнки с примерами

Посчитаем авансовый платеж за полугодие: доходы нарастающим итогом (1 000 000 + 1 200 000) минус расходы нарастающим итогом (800 000 +900 000) = 500 000 *15% = 75 000 рублей минус 30 000 руб.

(уплаченный авансовый платеж за первый квартал) = 45 000 рублей, которые уплатили до 25 июля.

Авансовый платеж за 9 месяцев составит: доходы нарастающим итогом (1 000 000 + 1 200 000 + 1 100 000) минус расходы нарастающим итогом (800 000 +900 000 + 840 000) = 760 000 *15% = 114 000 рублей.

В 2018 при расчете налога на прибыль будет использоваться принцип экономически обоснованных затрат.

Для импортеров уменьшен срок, после которого можно принимать к вычету уплаченный ввозной НДС.

Предельный размер выручки, при которой можно использовать УСН, увеличен.

Эти и другие изменения в Налоговом кодексе комментирует наш эксперт, директор и учредитель компании «БелАудитАльянс» Елена Жугер.

Со следующего года вводится понятие экономически обоснованных затрат (п. 2 ст. 130 НК-2018)

Изменения по УСН с 2018 года

Если компания решит сменить общую систему на упрощенку с 2018 года, то должна ориентироваться на ныне действующий лимит — 59 805 000 руб.

Новый предельный доход — 112 500 000 руб. — надо применять в 2018 году, если вы решите перейти на спецрежим с 2018 года. На 1 января 2018 года и в течение налогового периода остаточная стоимость основных средств не должна превышать 150 млн.

руб. Если же на конец отчетного или налогового периода стоимость окажется больше указанной величины, нужно перейти на общий режим с начала квартала, в котором лимит превышен.

Индивидуальные предприниматели независимо от применяемой системы налогообложения обязаны уплачивать взносы за себя на ОПС и ОМС. Налоговая служба напомнила основные положения, связанные с исчислением таких взносов.

Наконец-то устранена неопределенность по вопросам заполнения и срока представления документов для подтверждения основного вида деятельности для взносов «на травматизм» на 2018 год.

Лимит доходов по УСН в 2018 году

В июне 2018 года Госдумой был принят законопроект о внесении изменений в Налоговый кодекс РФ.

На его основе принят Федеральный закон от 03.07.2018 № 243-ФЗ, положения которого начнут действовать с 1 января 2018 года.

Статья 2 Закона внесла заметные поправки в части лимитов, ограничивающих доход для применения упрощенной системы налогообложения.

При каком лимите выручки теперь можно будет перейти на упрощенку?

Как изменится для тех, кто уже применяет УСН, лимит доходов 2018 года? Могут ли принятые законом новшества повлиять на «упрощенную» деятельность уже сейчас, и как сохранить свое право упрощенцам в следующем?

Постараемся ответить на заданные вопросы в этой статье.

Лимит дохода при усн на 2018 год

Март 17, 2018

Восстановленный налог принимается в составе прочих расходов.

- Если компания получила аванс и уплатила с него НДС, а соответствующие товары (работы, услуги) будут отгружены (выполнены, оказаны) уже в периоде применения «упрощенки», следует вернуть покупателям НДС с подобных авансов. Такой налог можно будет принять к вычету в IV квартале 2017 года, правда, только при наличии документов, подтверждающих факт возврата НДС.

- Если были созданы резервы или оценочные обязательства, то их остатки необходимо учесть в составе внереализационных доходов.

- Так или иначе, но переход на УСН имеет свои плюсы и минусы. Для вашего удобства мы свели их в таблицу.

Для того, чтобы использовать в 2018 году один из самых простых способов налогообложения, стало необходимо соответствовать некоторым критериям, представляющих из себя лимиты по УСН на 2018 год (ст. 346.12 НК РФ). Критерии использования упрощенной системы налогообложения в 2018 г.: Критерии использования УСН в 2018 г.

для

Внимание

АО, ООО и ИП 1) Число работников Не более 100 человек 2) Остаточная стоимость ОС — для перехода на УСН и для применения УСН. Внимание! ИП применяют этот лимит только для применения УСН.

Ип переходят на УСН даже если стоимость их ОС превышает предел.

Ограничения по выручке при усн в 2018 году

При переходе на УСН с общей системы налогообложения компании должны выполнить несколько правил:

- Включить в базу по единому налогу на дату перехода суммы, полученные до 31 декабря 2017 в оплату по договорам, которые будут исполнены после перехода на УСН.

- Переход с ОСНО на УСН: особенности НДСВ 4 квартале 2017 года необходимо восстановить НДС по основным средствам, нематериальным активам и материально-производственным запасам. Восстанавливаются суммы налога в размере, ранее принятом к вычету (а в отношении ОС и НМА – в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки).

Лимит перехода на усн в 2018 году

О размере коэффициента-дефлятора по УСН на 2018 год узнайте из публикации «Утвердили коэффициенты-дефляторы на 2018 год».

Лимит по УСН на 2018 год для действующих компаний Если доходы «упрощенца» в каком-либо из периодов 2018 года превысят установленный УСН-лимит доходов, равный 150 млн руб.

, он теряет возможность работать на УСН.

Лимит по УСН на 2018 год в части общей величины годового дохода будет применяться до 2021 года, не подвергаясь индексации. Как коэффициенты-дефляторы в ближайшие годы будут влиять на лимит доходов по УСН, узнайте из этого сообщения.

Важно

Если вы решили добровольно перейти с УСН на иной режим налогообложения, прочтите сообщение «Уведомление об уходе с УСН обязательно». Метод определения доходов при УСН Доходы для определения лимита УСН на 2018 год, как и раньше, рассчитываются кассовым методом (ст.

346.17 НК РФ).

Максимальный доход для ип по упрощенке 2018

Отслеживание лимита доходов при УСН Лимит доходов компании на УСН необходимо постоянно отслеживать, проверяя, чтобы величина доходов не превысила предельные значения за 1 квартал, полугодие, 9 месяцев текущего года. При этом суммарно проверяются следующие виды доходов:

- доходы от реализации

- внереализационный доходы

- доходы, связанные с переходом на УСН с общей системы налогообложения.

Пример 1.

В декабре 2016 года был получен аванс на выполнение работ в сумме 100 тыс., в т.ч. НДС – 15 254,24 руб. Работы выполнены в 1 квартале 2017 г.

На расчетный счет организации в марте поступило 200 тыс. руб. – окончательный расчет по договору. Определим доходы при УСН.

- Доходы, не отраженные при общей системе налогообложении должны быть учтены при УСН.

Нет четкой позиции по отражению сумм НДС, если НДС покупателю в 4 квартале 2016 г.

Его действие сохраняется для ИП на ЕНВД и патенте, но с изменениями: 1,868 и 1,481 вместо 1,798 и 1,425 соответственно.

При соответствии максимального оборота ИП в завершение года для совершения перехода необходимо уведомить фискальные органы заявлением установленного образца.

Иными словами, действует уведомительная форма перехода.

Разрешения, как и ранее, ждать не требуется. Для расчёта переходного лимита доходов по УСН в 2018 году для ИП не требуется умножать доходы на коэффициент-дефлятор.

Новая форма КУДиР и введение новой ККМ С начала 2018 года ИП на упрощёнке обязали использовать новую форму КУДиР.

Изменения были внесены Минфином.

Новую форму дополнили разделом, в котором отображается размер торгового сбора, который позволит учитывать указанную сумму при процедуре расчёта налога на доходы.

Изменения на усн в 2018 году

Не более 150 млн. руб.

3) Доля участия других юрлиц Не более 25 % 4) Лимит для применения УСН по доходам, полученным за весь налоговый период (2018 год) — для применения УСН в 2018 году Не более 150 млн.

рублей 5) Лимит для АО и ООО по доходам для перехода на УСН, полученным за январь-сентябрь 2017 года — для перехода на УСН с 1 января 2018 года Внимание! Этот лимит для ИП не применим, они переходят на УСН даже если их доходы превышают предел. Не более 112,5 млн. рублей 6) Наличие филиалов Не должно быть филиалов (представительства разрешены) При невыполнении какого-либо критерия — применять УСН нельзя.

Лимиты по УСН устанавливаются, как на компании, планирующих переход на спец режим, так и для уже действующих организаций. Переход на «Упрощенку» зависит от величины доходов, которые не должны быть выше установленного предельного значения.

Виталий Солдатенко Статьи

Источник: https://analyzbuhuchet.ru/ogranicheniya-po-vyruchke-pri-usn-v-2018-godu.html

Лимиты упрощённой системы налогообложения для начинающих

Самый главный лимит по УСН на 2018 год относится к максимально допустимому годовому доходу. Изначально этот предел для упрощенцев составлял всего 60 миллионов рублей. Каждый год эта сумма умножалась на коэффициент-дефлятор, что позволяло работать на этой системе всё большему количеству налогоплательщиков.

Например, в 2016 году предельный доход для УСН составил 79,74 млн рублей из такого расчёта: 60 000 000 * 1,329 (коэффициент-дефлятор, утверждённый приказом Минэкономразвития России от 20.10.2015 №772).

2017 год принёс плательщикам упрощенки более выгодные условия и новые критерии определения годового лимита доходов. В соответствии с нормами статья 346.13 НК РФ эта сумма выросла сразу до 150 млн рублей. При этом Федеральным законом от 03.07.2016 № 243-ФЗ приостановлено применение коэффициента-дефлятора.

Таким образом, свежие новости в отношении годового лимита дохода на упрощённой системы ждать пока не стоит. В 2017-2019 годах эта сумма останется неизменной – 150 млн рублей.

Ещё один лимит на УСН касается количества работников – не более 100 человек. В принципе, два главных условия применения упрощёнки выполняет большинство начинающих предпринимателей, поэтому этот режим так популярен у малого бизнеса.

Как перейти на УСН

Переход на УСН в 2018 году, как и раньше, носит уведомительный характер. Форма уведомления утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, изменения в неё не вносились.

Актуальный бланк заявления и образец его заполнения опубликован в статье «Как написать уведомление о переходе на УСН». Кроме того, при подготовке документов на регистрацию ИП и ООО в нашем сервисе заявитель получает автоматически заполненную форму.

Сроки перехода на упрощённую систему налогообложения зависят от того, относится ли налогоплательщик к только что созданным субъектам бизнеса или нет.

- Для вновь зарегистрированных организаций и индивидуальных предпринимателей – в течение 30 дней после государственной регистрации в любое время года. При этом датой перехода на упрощёнку признаётся дата госрегистрации, а не реальной подачи заявления. Например, если ООО создано 10 ноября, а уведомление подано 30 ноября, то организация признается упрощенцем с 10.11, а не с 30.11.

- Для уже работающих компаний и индивидуальных предпринимателей – с начала нового года, при условии, что уведомление подано не позднее 31 декабря текущего года. Однако перейти на УСН в 2018 году можно даже позже, потому что последний день 2017 года – это выходной. В соответствии с правилом переноса даты по статье 6.1 НК РФ сообщить о переходе можно не позднее 9 января 2018 года.

Подают уведомление о переходе на упрощённую систему налогообложения в двух экземплярах в налоговую инспекцию по месту учёта ООО или ИП. В принципе, второго экземпляра с отметкой ИФНС о принятии достаточно для того, чтобы заявитель был признан плательщиком УСН.

Однако для большей уверенности, а также для работы с контрагентами можно запросить подтверждение, что вы действительно подавали уведомление о переходе на льготный упрощённый режим. Для этого направьте в инспекцию письменный запрос в свободной форме. В ответ вам должны выслать Информационное письмо по форме № 26.2-7.

Источник: https://www.regberry.ru/nalogooblozhenie/izmeneniya-na-usn-v-2018-godu

УСН (упрощенная система налогообложения) – добровольный налоговый спецрежим, завоевавший заслуженную популярность в сфере малого бизнеса. Те, кто платит единый «упрощенный» налог, освобождаются (за некоторыми исключениями) от уплаты НДС, налога на имущество, также от налога на прибыль (организации) и НДФЛ от предпринимательской деятельности (ИП). Применять «упрощенку» можно с момента госрегистрации фирмы или ИП, а для уже работающих субъектов – только с начала календарного года. Переход на спецрежим носит уведомительный характер, и возможен только при соблюдении определенных требований. Какие критерии перехода на УСН действуют в 2018-2019 г.г. – рассмотрим далее.

Переход на УСН: ограничения

Стать «упрощенцами» могут не все – в ст. 346.12 НК приведен перечень налогоплательщиков, для которых переход на УСН невозможен, а также условия, при соблюдении которых применяется спецрежим.

Условия перехода на УСН в 2018 году сохраняются и для 2019 года. По-прежнему «упрощенцами» не могут быть:

-

банки,

-

страховые компании,

-

НПФ и инвестфонды,

-

ломбарды,

-

частные нотариусы и адвокаты,

-

учреждения (казенные и бюджетные),

-

профучастники рынка ценных бумаг,

-

организаторы азартных игр,

-

микрофинансовые организации,

-

производители подакцизных товаров и те, кто добывает, продает полезные ископаемые (кроме общераспространенных),

-

частные агентства занятости (предоставляющие труд персонала),

-

иностранные компании.

Остальные налогоплательщики при соблюдении законодательно установленных ограничений. Рассмотрим критерии перехода на УСН в 2019 году, действующие для юрлиц и ИП.

Компания, собирающаяся перейти на упрощенный режим, не должна быть участником соглашений о разделе продукции. Также организация или ИП не должны применять другой спецрежим – ЕСХН (единый сельхозналог).

У компании не должно быть филиалов. Кроме того, применение УСН на 2019 год для ООО возможно, если в его уставном капитале доля иных организаций не превышает 25%. Не действует данное ограничение на следующие компании:

-

капитал которых полностью сформирован вкладами общественных организаций инвалидов, и не менее половины средней численности персонала составляют инвалиды (с долей в ФОТ минимум 25%);

-

некоммерческие структуры (в т.ч. организации потребкооперации);

-

фирмы, созданные научными и образовательными учреждениями (бюджетными и автономными), внедряющие результаты интеллектуальной деятельности.

Для юрлиц актуальными остаются лимиты УСН 2018 года по стоимости ОС (основных средств). Остаточная стоимость амортизируемых ОС по данным бухучета не должна превышать 150 млн руб.

Среднесписочная численность персонала (включая внешних совместителей, работников по ГПХ-договорам) не должна превышать 100 человек. Требование обязательно для юрлиц и ИП. Это тоже обязательный лимит.

УСН: ограничения по выручке

Помимо условий, приведенных выше, будущим «упрощенцам» нужно следить за размером своей выручки. Установленные НК РФ доходные лимиты необходимо соблюдать не только для перехода на УСН, но и в процессе работы на этом режиме. Рассмотрим их подробнее.

УСН 2019: лимит для перехода на спецрежим

Чтобы перейти на «упрощенку» с начала следующего года, доходы компании по итогам девяти месяцев текущего года должны «вписаться» в установленный лимит – такая предельная выручка для УСН в 2018 году составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ). На ИП это ограничение не распространяется.

До 2017 г. «переходный» лимит ежегодно индексировался (на коэффициент-дефлятор), но на период 2017-2019 г.г. индексация приостановлена, поэтому лимит останется таковым и в будущем 2019 году (закон от 03.07.2016 № 243-ФЗ). При расчете суммы «переходной» выручки полученные доходы следует учитывать по правилам, установленным ст. 248 НК РФ.

Максимальный доход при УСН на 2019 год

Тем, кто уже работает на УСН нужно соблюдать еще одно ограничение – максимально допустимый доход при УСН. В 2018 году он составляет 150 млн руб. Таким же будет данный лимит для тех, кто будет работать на «упрощенке» в 2019 г.

Сумма доходов, полученных в течение года на УСН, определяется по правилам ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ. В отношении данного лимита коэффициент-дефлятор также не применяется в 2017-2019 годах.

Если указанный максимальный доход при УСН на 2019 год будет превышен, право применения спецрежима утрачивается. Начиная с квартала, в котором возникло превышение доходного лимита (а равно, если были нарушены какие-либо из приведенных выше критериев), таким налогоплательщикам придется перейти на ОСНО, доначислив соответствующие налоги.

Критерии УСН в 2018 году: таблица

Важно учесть, что переход на «упрощенку» возможен только при одновременном соблюдении всех требований. Для удобства мы собрали все условия перехода и работы на УСН, действующие в 2018-2019 г.г. в одной таблице:

|

Критерии перехода и условия применения УСН в 2018-2019 году |

Действующее условие или лимит |

На кого распространяется |

Норма НК РФ |

|

По виду деятельности |

Не могут применять «упрощенку» субъекты, перечисленные в п. 3 ст. 346.12 НК РФ, в т. ч. иностранные компании, учреждения (казенные и бюджетные) |

ИП и юрлица |

пп. 2-10, 17, 18, 20, 21 п. 3 ст. 346.12 |

|

Совместимость с другими режимами |

Несовместимо с:

|

ИП и юрлица |

пп. 13, 11 п. 3 ст. 346.12 |

|

Наличие филиалов |

Недопустимо |

юрлица |

пп. 1 п. 3 ст. 346.12 |

|

Структура УК |

Участие других организаций не более 25% |

юрлица |

пп. 14 п. 3 ст. 346.12 |

|

Остаточная стоимость ОС |

Не выше 150 млн руб. (для перехода ООО на УСН с 2019 года требуется соблюдение лимита по состоянию на 01.10.2018г.) |

юрлица |

пп. 16 п.3 ст. 346.12 |

|

Средняя численность |

Не более 100 чел. |

ИП и юрлица |

пп. 15 п.3 ст. 346.12 |

|

«Переходный» лимит выручки (УСН 2018-2019) |

Не более 112,5 млн руб. за 9 месяцев года, предшествующего переходу на «упрощенку» |

юрлица |

п. 2 ст. 346.12 |

|

Максимальная выручка при УСН 2018-2019, позволяющая применять режим |

Не более 150 млн руб. за год |

ИП и юрлица, работающие на «упрощенке» |

п. 4 ст. 346.13 |

Источник: https://spmag.ru/articles/kriterii-perehoda-na-usn-v-2019-godu

Кто может работать на упрощенном спецрежиме

Упрощенка доступна для юридических лиц и физических лиц, занимающихся бизнесом официально. Обе эти категории могут выбрать УСН сразу после постановки на учет в налоговом органе с присвоением статуса субъекта предпринимательской деятельности. Второй вариант перехода на упрощёнку – с начала следующего календарного года, если соблюден лимит доходов по УСН в 2018 году.

Пунктом 3 статьи 346.12 НК РФ установлены категории организаций и частных лиц, которым независимо от объема доходов будет отказано в переводе на упрощённый спецрежим. Среди них:

- компании, имеющие филиалы;

- банковские и страховые учреждения;

- фонды инвестиционного типа, включая НПФ;

- ломбарды;

- госучреждения и др.

Потенциальные упрощенцы обязательно должны вписаться в лимит выручки по УСН на 2018 год. Такое доходное ограничение обычно устанавливают ежегодно путем индексирования этого верхнего предела при помощи коэффициентов-дефляторов. Но с 2017 года данная практика временно прекращена: предельные суммы по доходным поступлениям были существенно повышены и сразу заморожены до начала 2020 года.

Каким требованиям должны удовлетворять будущие упрощенцы:

- они официально зарегистрированы в качестве субъектов предпринимательства и стоят на учете в ФНС;

- их доходы не превысили лимит УСН на 2018 год;

- численность персонала за текущий период находится в пределах 100 человек;

- денежное выражение остаточной стоимости основных фондов, принадлежащих лицу, соотносится с установленным НК РФ ограничением.

Перейти на упрощенный спецрежим можно сразу после регистрации нового субъекта хозяйствования или позже. Второй вариант – при условии, что соблюден лимит УСН.

В текущем году оформляют уведомление в налоговый орган о планируемом переходе на другую систему налогообложения в виде УСН. Форма уведомительного бланка унифицирована, она приведена в Приказе ФНС от 02.11.2012 г. № ММВ-7-3/829.

При отсутствии препятствий со следующего года или с даты постановки на учёт в ИФНС юрлицо (предприниматель) сможет пользоваться всем спектром возможностей упрощённого спецрежима.

Также см. «Условия перехода на УСН в 2018 году: критерии».

Изменения по УСН 2017 – 2018

Законодательные нововведения отчасти затронули и лимит дохода при УСН: 2018 год ознаменован заморозкой этого верхнего предела и его значительным повышением. Так, для перехода на упрощёнку со следующего года субъектам предпринимательства надо подвести итоги своей работы за первый 9-месячный интервал текущего периода. За эти месяцы предприятие должно уложиться в фиксированную сумму: за неполный год лимит УСН в 2018 году равен 112,5 млн. рублей максимум.

Если фактические цифры по доходным операциям находятся в рамках указанного ограничения, можно оформлять уведомление о переходе на УСН. При нарушении этого требования переход на упрощенку невозможен. Такой подход актуален для юридических лиц, которые проработали в статусе субъекта предпринимательства более 1 месяца.

В отношении ИП лимит на УСН 2018 года в этой ситуации закон не устанавливает. Более того, он не озвучивает обязательные требования по соответствию доходной базы нормативным ограничениям и для новоиспечённых юрлиц.

Чтобы продлить на следующий налоговый период возможность применения рассматриваемого спецрежима, необходимо:

- ежегодно планировать доходные поступления;

- тщательно просчитывать возможность реализации масштабных сделок в конце года.

Причина в том, что лимит по упрощенке на 2018 год установлен в размере 150 млн рублей. Весь комплекс поступлений на расчетные счета и в кассу не должен превышать этой годовой отметки.

Также см. «Изменения по УСН в 2018 году».

Основные средства и упрощенка

Для предпринимателей, работающих на УСН, существует также ограничение по стоимости (остаточной стоимости) имеющихся у них основных средств. Так, лимит УСН 2018 в отношении основных средств установлен в размере 150 млн руб. Но он влияет только на право продолжать применять УСН, а не впервые работать на ней.

Освобождение от обязанности вести полноценный бухучет не дает права субъектам хозяйствования перестать отслеживать значение суммарной стоимостной оценки объектов из числа основных фондов. Соответствие пограничным величинам необходимо проверять на отчетную дату.

Отметим, что лимит УСН на 2018 год для ООО и других субъектов предпринимательства по основным средствам должен быть соблюден по состоянию на последний день текущего года. Если ограничение было превышено в течение года, это ещё не влияет на возможность применения данного спецрежима.

Если малый бизнес на УСН начисляет амортизацию раз в году под его конец, это не может быть основанием для непроведения поквартальных сверок остаточной стоимости ОС. Когда применяете УСН, лимит доходов 2018 года и ограничение по основным фондам должны соблюдаться постоянно, чтобы неожиданно не «слететь» со спецрежима. При выявлении нарушения одного или нескольких требований право использовать УСН утрачивается.

Также см. «Амортизация при УСН «Доходы минус Расходы» в 2017 году» (актуально в 2018 году).

Повторный переход на упрощенку допустим. Шанс уведомить о таком намерении налоговиков появляется только через полный год после утраты оснований для обладания статусом упрощенца.

Напоследок напомним, что для УСН лимит выручки 2018 года и другие суммовые ограничения фиксированы вплоть до начала 2020 года. Придерживаться их надо постоянно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/usn/limit-dokhodov-po-usn-na-2018-god.html

Лимит по УСН на 2018-2019 годы для планирующих переход на спецрежим

Если организация планирует перейти на УСН с очередного года, ей необходимо учитывать, что ее выручка за 9 месяцев текущего года тоже регламентирована. Лимит по УСН на 2018 год, превышение которого не позволит перейти на спецрежим с 2019 года, составляет 112,5 млн руб.

ОБРАТИТЕ ВНИМАНИЕ! Установленный для перехода на упрощенку лимит УСН 2018-2019 действует только для организаций. Если перейти на УСН решит индивидуальный предприниматель, ограничение по размеру выручки за 9 месяцев года, предшествующего переходу на УСН, для него не установлено.

Оба предела (по доходу за 9 месяцев и для всего годового дохода) по УСН в 2018-2019 годах изменения лимита доходов в зависимости от величины коэффициента-дефлятора не предусматривают. Указанные выше значения общего лимита доходов по УСН в 2018-2019 годах и лимита, установленного на 9 месяцев 2018-2019 годов, введены в применение с 2017 года.

Несмотря на то, что их индексация предусмотрена текстом ст. 346.12 и 346.13 НК РФ, применение коэффициента-дефлятора к значениям лимита УСН на 2018-2019 годы не осуществляется, потому что индексация заморожена на период до 2021 года (закон «О внесении изменений…» от 03.07.2016 № 243-ФЗ).

О размере коэффициента-дефлятора по УСН на 2018 год узнайте из публикации «Утвердили коэффициенты-дефляторы на 2018 год».

Размеры коэффициентов, запланированные на 2019 год, ищите .

Порядок

Сразу скажем, что порядок перехода на УСН с 2018 года принципиально не изменился. Достаточно соответствовать приведённым выше критериям, а также успеть до 09 января 2018 года включительно подать в ИФНС по месту нахождения (жительства ИП) соответствующее уведомление (п. 1 ст. 346.13 НК РФ):

В 2017 году 31 декабря попадает на воскресенье. Это будет выходной день. Поэтому согласно налоговому законодательству действует правило переноса на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). То есть – 09 января 2018 года.

Форма этого документа закреплена в Приложении № 1 приказа ФНС России от 02 ноября 2012 года № ММВ-7-3/829, а электронный формат отправки – Приложением № 1 приказа ФНС от 16 ноября 2012 года № ММВ-7-6/878.

Скачать бланк уведомление о переходе на УСН с 2018 года с нашего сайта можно здесь.

Таким образом, действует уведомительный порядок перехода на упрощёнку. То есть какого-либо специального разрешения или отмашки от налоговиков ждать не нужно. При этом будущий упрощенец должен заранее определиться с тем, какой объект по УСН он хочет применять. Есть 2 варианта (ст. 346.14 НК РФ):

- Платить налог только с доходов.

- Отчислять налог с доходов, уменьшенных на понесённые затраты.

Если не успеть подать до 09.01.2018 уведомление о переходе с 2018 года на УСН, права применять этот спецрежим не будет (подп. 19 п. 3 ст. 346.12 НК РФ).

Из сказанного выше делаем вывод, что переход на упрощённый налоговый спецрежим по общему правилу допустим с начала очередного календарного года. И подсуетиться на этот счёт необходимо заранее. В то же время только что созданные фирмы и ИП могут рассчитывать на переход на УСН с 2018 года, если не успеют подать уведомление в течение 30 календарных дней с дня постановки на налоговый учет, который указан в свидетельстве об этом (п. 2 ст. 346.13 НК РФ).

Также см. «Нарушения плательщиков УСН: перечень 2017 года».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/usn/usloviya-perehod-na-usn-2018.html

Кто не вправе работать на УСН в 2019 году

В статье 346.12 НК РФ (пункт 3) содержится перечень ограничений, которые не позволяют предпринимателям применять Упрощенную систему налогообложения. Применять УСН не вправе:

- Страховые компании.

- Ломбарды.

- Банковские учреждения.

- Пенсионные фонды (негосударственные).

- Профессиональные участники РЦБ.

- Инвестиционные фонды.

- Предприниматели, работающие на Едином сельскохозяйственном налоге.

- Зарубежные компании.

- Участники договоров о разделе продукции.

- Организации, имеющие филиалы.

- Нотариальная и адвокатская деятельность (частная практика).

- Компании, связанные с деятельностью в сфере микро-финансов.

- Частные агентства занятости, которые предоставляют рабочий персонал.

- Производители подакцизных товаров.

- Компании, занимающиеся деятельностью по проведению (организации) азартных игр.

- Организации, которые добывают и продают полезные ископаемые (кроме тех, которые считаются общераспространенными).

- Средняя численность сотрудников – больше 100 человек.

- Доля участия других компаний – более 25%.

- Остаточная стоимость основных средств фирмы, которые амортизируются в налоговом учете – более 150 миллионов рублей.

- Годовой доход не более 150 миллионов рублей.

Критерии, которым необходимо соответствовать, для того чтобы перейти на УСН, оговорены в различных статьях Налогового кодекса РФ (в Главе 26.2).

Предлагаем вам ознакомиться с таблицей ниже, где собраны нормы НК, в которых перечислены условия перехода на Упрощенную систему налогообложения в 2019 году:

|

Глава 26.2 НК РФ «Упрощенная система налогообложения» |

Условия для перехода на УСН 2019 |

|

Пункт 2-й статьи 346.12 |

доходы за 9 месяцев 2019 года не должны превышать 112,5 миллионов рублей |

|

Пункт 4-й статьи 346.13 |

доходы за налоговый период 2018 года не должны превышать 150 миллионов рублей. Налоговым периодом признается календарный год (НК РФ Статья 346.19) |

|

Подпункт 15-й пункта 3-го статьи 346.12 |

средняя численность работников не должна быть более чем 100 человек. |

|

Подпункт 16-й пункта 3-го статьи 346.12 |

на 01.10. 2018 года лимит остаточной стоимости основных средств по бухгалтерии не должен быть более 150 миллионов рублей. |

|

Подпункт 1-й пункта 3-го статьи 346.12 |

отсутствие филиалов |

|

Подпункт 14-й пункта 3-го статьи 346.12 |

доля других организаций не должна превышать 25% уставного капитала |

![]()

Стоит учитывать, осуществить переход на УСН возможно лишь при одновременном соответствии всех условий, которые были перечислены выше. Это касается как индивидуальных предпринимателей, так и организаций.

Как перейти на «упрощенку»: срок подачи уведомления в 2019 году

Общий порядок перехода на УСН остался практически неизменным. Отметим, что стоит сразу определиться с объектом по УСН, предлагаемым статьей 346.14 НК РФ:

- «доходы»;

- «доходы минус расходы».

- Организация или ИП должны соответствовать вышеуказанным критериям и подать уведомление в установленной форме №26.2-1 в налоговую инспекцию:

- организации – по месту нахождения;

- индивидуальные предприниматели – по месту жительства.

Самое главное, чтобы уведомление о переходе на Упрощенную систему налогообложения было подано до 09.01.2019 года. В пункте 1 статьи 346.13 НК РФ говорится о 31 декабря, но этот день в 2018 году приходится на понедельник а 31 декабря 2019 приходится на вторник (рабочие дни). А это означает, что документ нужно будет подать не позднее 31 декабря 2018-2019 (п. 1 ст. 346.13 НК РФ ). Если бы 31 декабря был выходным днем, как это было в 2017 году, то заявление можно было бы подавать в – первый рабочий день следующего года, после новогодних праздников (пункт 7 статьи 6.1 НК).

Право на переход на УСН в 2020 году может быть утрачено, если не успеть в срок подать уведомление в ИФНС (до 31 декабря 2019 года включительно). Об этом говорится в Налоговом кодексе (в подпункте 19 пункта 3 статьи 346.12).

Организации, а также ИП, которые вновь созданы, должны успеть в течение тридцати дней с момента регистрации в ИФНС успеть подать уведомление о переходе на упрощенный специальный режим.

Форма уведомления о переходе на УСН №26.2-1 закреплена:

- в бумажном варианте – в Приложении № 1 приказа ФНС № ММВ-7-3/829 от 02.11. 2012 года;

- в электронной форме – в Приложении № 1 приказа ФНС № ММВ-7-6/878 от 16.11. 2012 года.

Скачать бланк уведомления о переходе на УСН в 2019 году можно здесь:

Если не успеть подать уведомление о переходе с 2019 года на УСН до 09.01.2019, права применять этот специальный налоговый режим не будет (подп. 19 п. 3 ст. 346.12 НК РФ).

В завершении добавим, что переход на УСН носит уведомительный порядок. Таким образом, при соответствии всем требуемым условиям и своевременной подаче уведомления в ИФНС, можно считать, что переход на «упрощенку» успешно завершен. Организациям и ИП можно не ожидать дополнительных подтверждений от налоговой инспекции.