• В целях реализации Указа Президента Российской Федерации от 15.01.2016 № 13 «О дополнительных мерах по укреплению платежной дисциплины при осуществлении расчетов с Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации и Федеральным фондом обязательного медицинского страхования» приняты:

• Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»,

• Федеральный закон от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»

В соответствии с которыми полномочия по администрированию страховых взносов передаются с 01.01.2017 года налоговым органам.

Взаимодействие страхователя с Фондом социального страхования Российской Федерации (далее — ФСС РФ) по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВниМ) по правоотношениям, возникающим до 31 декабря 2016.

Страхователь:

— представляет в ФСС РФ расчеты по страховым взносам (форма 4-ФСС) за 2016год, в том числе уточненные, за отчетные (расчетные) периоды, истекшие до 01.01.2017, в порядке, действовавшем до 1 января 2017 года;

— подает заявление в ФСС РФ на возврат переплаты страховых взносов, перечисленных и поступивших в счет уплаты страховых взносов по ВНИМ (деньги) за период до 31.12.2016;

— подает заявление в ФСС РФ на возмещение расходов по выплате страхового обеспечения по ВНиМ;

— имеет право при необходимости провести с ФСС РФ сверку расчетов по начисленным и уплаченным страховым взносам и получить Акт сверки расчетов по исполненным обязательствам до 31.12.2016;

— осуществляет уплату страховых взносов по ВНиМ в ФСС РФ до 31.12.2016 на действующий код бюджетной классификации (КБК) — 393 1 02 02090 07 1000 160, в том числе за декабрь 2016 года, если фактическая уплата производится в 2016 году;

— с 01.01.2017 производит уплату страховых взносов по ВНиМ в ФНС России, в том числе за декабрь 2016 года, если фактическая уплата производится в 2017 году на новый КБК, открытый ФНС России с 1 января 2017 года;

— обжалует решения, вынесенные ФСС РФ по результатам камеральных проверок расчетов по страховым взносам (форма 4-ФСС) за 2016 год, в том числе уточненных расчетов за отчетные (расчетные) периоды, истекшие до 1 января 2016 года, а также решения, принятые по результатам проверок до 31.12.2016.

Взаимодействие страхователя с Фондом Социального Страхования РФ и Федеральной Налоговой Службой России по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВниМ) по правоотношениям, возникающим с 1 января 2017 года.

Страхователь:

— представляет в ФНС России расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (подпункт 1 пункта 1 статьи 419, пункт 7 статьи 431 Налогового Кодекса Российской Федерации).

Форма расчета и порядок ее заполнения утверждаются ФНС России по согласованию с Минфином России;

— производит уплату страховых взносов по ВНиМ в ФНС России на новый КБК, открытый ФНС России с 1 января 2017 года;

— подает заявление в ФНС России на возврат переплаты страховых взносов (деньгами);

— проводит сверку расчетов с ФНС России по начисленным и уплаченным страховым взносам по обязательствам возникшим с 01.01.2017;

— обжалует решения, вынесенные ФНС России по результатам камеральной (выездной) проверки по правоотношениям, возникшим с 01.01.2017,

— подает в ФСС РФ заявление, в том числе в межотчётный период, на возмещение расходов по выплате страхового обеспечения;

— обжалует в ФСС РФ решение, вынесенное по результатам камеральной(выездной) проверки правильности расходов страхователя на выплату страхового обеспечения.

07 ноября 2016 09:40

С 01.01.2017 вступают в силу изменения в Налоговый Кодекс Российской Федерации и в законодательство о страховых взносах в Пенсионный фонд Российской Федерации (ПФР) и Федеральный Фонд обязательного медицинского страхования (ФФОМС). В соответствии со вступающими в силу изменениями, с 01.01.2017 функции администратора страховых взносов в части контроля за исчислением и уплатой, взысканием страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) переходят к Федеральной налоговой службе России.

В связи с вышеизложенным разработан порядок передачи данных из ПФР в налоговые органы и приняты федеральные законы, изменяющие действующий порядок администрирования и уплаты страховых взносов на ОПС и ОМС:

— Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование»;

— Федеральный закон от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений, законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование».

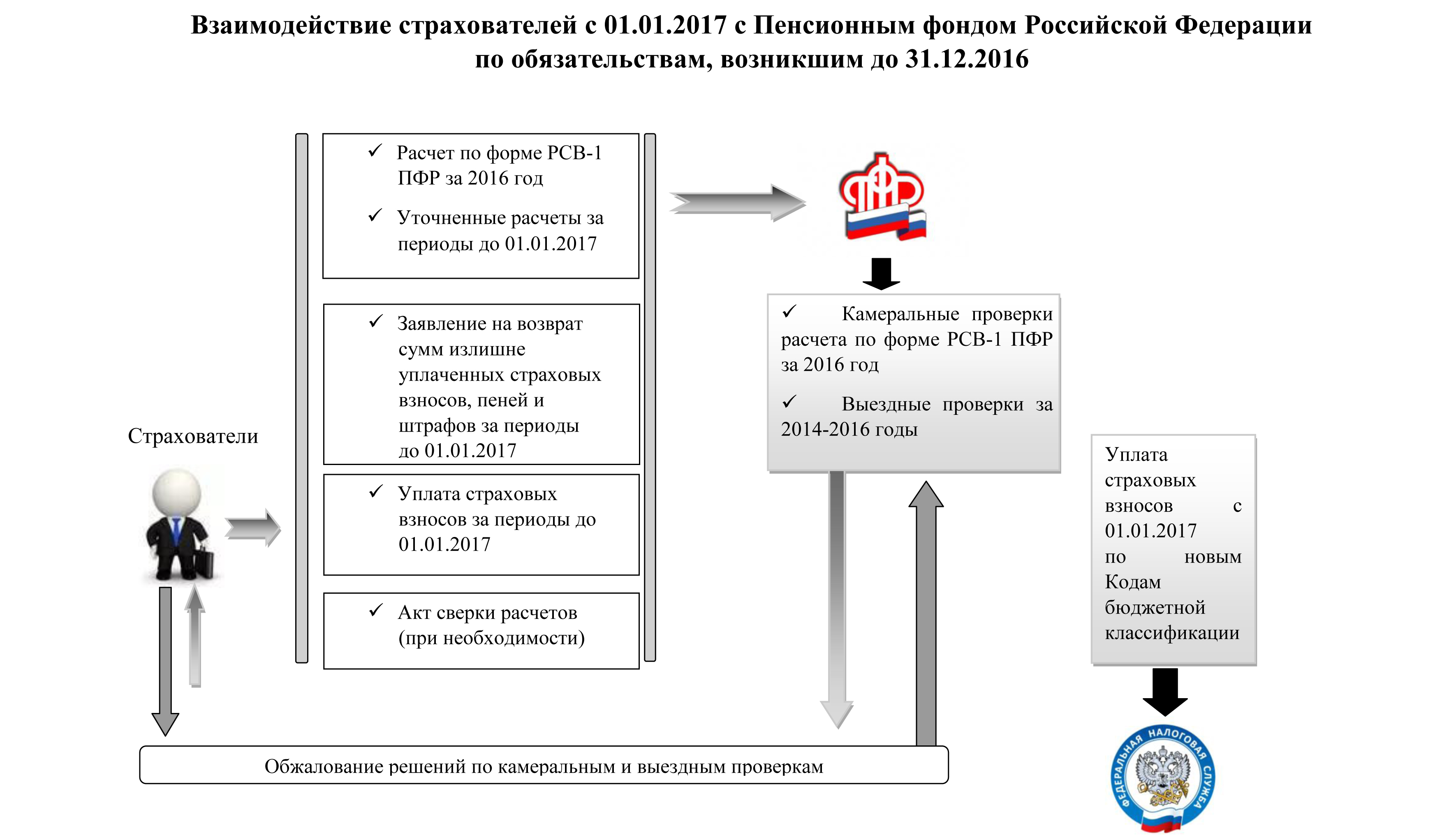

Отделение Пенсионного фонда Российской Федерации по Республике Крым рекомендует всем плательщикам страховых взносов сверить с Пенсионным фондом в течение ноября месяца свои расчеты по страховым взносам на ОПС и ОМС по результатам представления отчетности за 9 месяцев 2016 года и, при необходимости, по итогам сверки не позднее 01.12.2016 подать в территориальный орган ПФР по месту регистрации заявление:

— об уточнении основания, типа и принадлежности платежа;

— о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов;

— о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (при наличии переплаты с учетом обязательств 2016 года).

Напоминаем, что возврат плательщику страховых взносов суммы излишне уплаченных страховых взносов при наличии у него задолженности по соответствующим пеням, а также штрафам производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности.

Обращаем внимание плательщиков, что с 01.01.2017 изменяются коды бюджетной классификации по уплате страховых взносов на ОПС и ОМС, в т.ч. задолженности, за периоды до 2017 года.

Следовательно, в целях завершения расчетов с Пенсионным фондом и избежание ошибок при уплате страховых взносов рекомендуем всем страхователям (предприятиям, организациям, индивидуальным предпринимателям и др.) заплатить текущие платежи 2016 года и недоимку не позднее 25 декабря 2016 года.

Вместе с тем, расчет по форме РСВ-1 за 2016 год должен быть представлен в территориальный орган ПФР на бумажном носителе до 15.02.2017 включительно, в форме электронного документа — до 20.02.2017 включительно, РСВ-2 – до 01.03.2017.

С учетом внесенных изменений и дополнений с 01.01.2017 за Пенсионным фондом сохранены следующие полномочия:

— контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в ПФР и ФФОМС, подлежащих уплате за отчетные (расчетные) периоды, истекшие до 1 января 2017 г. (выездные и камеральные проверки), в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до 2017 года;

— прием Расчетов (уточненных расчетов) по страховым взносам за отчетные (расчетные) периоды по страховым взносам, истекшие до 1 января 2017 г., в порядке, установленном законодательством Российской Федерации о страховых взносах, действующим до 2017 года;

— принятие Решений о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за периоды до 1 января 2017 г., в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до 2017 года.

Кроме того в территориальные органы ПФР необходимо будет представлять отчетность по стажу:

— Отчет по форме СЗВ-М. С 2017 года эта форма отчетности будет предоставляться до 15-го числа месяца, следующего за отчетным;

— Сведения о страховом стаже сотрудников, где указываются только сведения о стаже, необходимые для ведения индивидуального (персонифицированного) учета. Отчет представляется один раз в год не позднее 1 марта года, следующего за отчетным.

13 марта 2017 14:50

О передаче полномочий по администрированию страховых взносов по обязательному пенсионному страхованию и обязательному медицинскому страхованию в Федеральную налоговую службу России ведем беседу с заместителем управляющего Отделением ПФР по г.Севастополю Мариной Коротаевой и начальником отдела налогообложения имущества и доходов физических лиц УФНС России по г.Севастополю Викторией Зориной.

— Марина Геннадьевна, с 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и обязательное медицинское страхование передано органам Федеральной налоговой службы Российской Федерации. В связи с этим, что сегодня важно знать плательщикам?

— С 1 января 2017 года вступили в силу изменения в Налоговый Кодекс Российской Федерации и в законодательство о страховых взносах в Пенсионный фонд Российской Федерации и Федеральный Фонд обязательного медицинского страхования. В соответствии с изменениями, в с января этого года функции администратора страховых взносов в части контроля за исчислением и уплатой, взысканием страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование перешли к Федеральной налоговой службе России.

— Куда плательщики должны обращаться за разъяснениями — в Пенсионный фонд или в ФНС?

— Это зависит от отчетного периода. Если вопросы касаются периода до 1 января 2017 года, то в Пенсионный фонд. Если после 1января 2017 года, то в органы Федеральной налоговой службы.

— Виктория Александровна, какие вопросы наиболее часто задают плательщики?

— Самый распространенный вопрос касается постановки на учет. Ранее плательщик, осуществляющий какие-либо выплаты физическим лицам, должен был встать на учет в Пенсионный фонд, в налоговых органах такая процедура не предусмотрена.

Таким образом, если плательщик регистрируется и оформляет трудовые отношения с гражданами, предоставлять дополнительную информацию в налоговые органы не нужно.

Кроме того, с 1 января 2017 года изменяются коды бюджетной классификации по уплате страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. Полный перечень КБК можно найти на сайте nalog.ru.

— Изменились ли сроки уплаты страховых взносов плательщиками, которые производят начисление выплат и иных вознаграждений физическим лицам?

— Сроки остались прежними, а именно: до 15 числа месяца, следующего за отчетным.

— Марина Геннадьевна, какую отчетность, куда и в какие сроки работодатели должны представлять в 2017 году?

— Органы Пенсионного фонда приняли отчетность от плательщиков за 4 квартал 2016 года, индивидуальных предпринимателей и глав крестьянско — фермерских хозяйств.

Кроме того, органы ПФР по-прежнему принимают ежемесячную отчетность по форме СЗВ-М, в которой указывается перечень лиц, состоящих в трудовых отношениях с работодателем. Есть изменения только в сроках представления данного вида отчетности: в 2017 году для ее представления отводится 15 дней.

Также с 2017 года вводится межрасчетная форма отчетности, включающая в себя сведения о застрахованном лице. Она представляется на одного человека в случае обращения при назначении пенсии. Срок представления данной отчетности — 3 дня.

— Виктория Александровна, изменился ли срок представления Расчета по страховым взносам в зависимости от способа представления налоговым органам?

— Срок — 30 число месяца, следующего за отчетным периодом, т. е. отчеты за 1 квартал 2017 года представляются в налоговые органы 30 апреля, но так как это выходной, предельный срок представления отчетности — 2 мая 2017 года.

— Форма отчетности в налоговую уже утверждена?

— Разумеется. С Расчетом по страховым взносам можно ознакомиться на сайте ФНС России. Кроме того, сотрудниками налоговой службы проводятся семинары, на которых слушателей знакомят с порядком заполнения данной отчетности.

— А индивидуальные предприниматели должны будут сдавать отчетность?

— Если индивидуальный предприниматель является работодателем (начисляет заработную плату и уплачивает страховые взносы), он сдает отчетность. Если же он работает самостоятельно и страховые взносы уплачиваются в фиксированном размере, отчетность представлять не нужно.

— Благодарим за беседу.