Содержание

Отсрочка платежа по договору поставки

Законодатель в п. 1 ст. 516 ГК РФ уточняет, что порядок оплаты, которому стороны должны следовать, устанавливается в тексте заключенного договора. Стороны вправе самостоятельно выбрать, каким образом она будет производиться: единовременным платежом, с рассрочкой или отсрочкой.

Договор поставки товара с отсрочкой платежа должен содержать в тексте указание на этот факт. При этом нужно прописать условие о сроке отсрочки. Относительно отсрочки платежа по продовольственным товарам существует четкое правило: она не должна превышать следующие сроки, которые отсчитываются со дня получения продавцом товара:

- 8 дней — для продукции, срок годности которой 8 дней;

- 25 дней — дня продукции, срок годности которой от 10 до 30 дней;

- 40 дней — для продукции, срок годности которой более 30 суток, и для алкоголя.

Это правило вступило в силу с 01.01.2017 (ранее сроки были больше) и закреплено в ст. 9 закона «Об основах…» от 28.12.2009 № 381-ФЗ.

При отсрочке платежа товар находится в залоге, согласно положениям п. 5 ст. 488 ГК РФ, если иное не указано в договоре поставки. Это правило является некой гарантией для продавца в случае неоплаты товара покупателем. Если же продукция вообще не будет оплачена, то поставщик имеет первоочередное право на обращение взыскания на эту вещь.

Можно ли применить нормы законодательства о коммерческом кредите к договору поставки с условием отсрочки платежа? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ к системе К+ бесплатно.

Ниже рассмотрим вопрос об отсрочке платежа на примере конкретного договора поставки.

Договор поставки с отсрочкой платежа: внесение сведений об отсрочке и образец договора, который можно скачать

Пункт об отсрочке платежей в соглашении о поставке может быть включен как в текст договора, так и в текст допсоглашения к нему (если стороны решили изменить условия оплаты после подписания основного договора). Вне зависимости от способа закрепления условия, оно должно базироваться на следующих принципах:

- указание количества дней, по истечении которых должна быть произведена оплата;

- указание на обстоятельство, с которого будет начинаться время отсрочки оплаты.

Например, пункт об отсрочке может выглядеть следующим образом: «Отсрочка оплаты в размере 100% составляет 30 рабочих дней со дня поступления товара на склад покупателя».

Договор поставки с отсрочкой платежа — образец можно скачать на нашем сайте.

Отличие договора поставки с рассрочкой платежа от договора с отсрочкой уплаты

Несмотря на то что законодатель допускает возможность использования отсрочки и рассрочки платежа в договоре поставки, это два разных термина.

Отсрочка платежа заключается в том, что стороны договариваются о переносе оплаты товара на конкретный срок, который должен быть согласован участниками договора (например, на месяц, неделю и т. д.).

Рассрочка платежа заключается в том, что общая сумма, которую покупатель должен передать за полученную продукцию, делится на несколько частей и передается постепенно. То есть происходит так называемое растягивание платежа.

Образец договора поставки товара с отсрочкой поставки товара

В ст. 508 ГК РФ законодатель допускает вариант передачи продукции отдельными партиями. В этом случае стороны должны заранее договориться о графике поставки. В случае если в тексте соглашения график не прописан, то товар привозится равными частями ежемесячно.

Соответственно можно изменить и условие об оплате поставленной продукции — денежные средства могут перечисляться по факту поставки каждой партии. Данный вариант не будет относиться к отсрочке платежа, так как стороны не договариваются о том, чтобы отложить оплату приобретенной продукции. Как правило, такой вариант используется в том случае, если, например, у покупателя нет места для хранения большой партии товаров в определенных условиях.

Образец договора можно скачать на нашем сайте.

Таким образом, отсрочка платежа по договору поставки допускается законодателем. В обязанности сторон входит указание в договоре не только сроков отсрочки, но и порядка их исчисления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Внимание! Ответ отключен модератором по причине «Ответ — штамп».

Касаемо спора с кредитным учреждением — каждая ситуация, и Ваша в том числе, индивидуальна. Но все они обобщаются по типам, разновидностям и перспективам. Ниже я опубликую свою статью, основанную на богатом опыте споров с кредитными учреждениями, после прочтения которой Вы можете написать мне на электронную почту для обсуждения сотрудничества. Можно много рассуждать о том, что кредиты нужно возвращать, что не расплачиваться с кредиторами это постыдно и не порядочно. Или наоборот, можно сокрушаться о завышенных процентных ставках по кредиту, упавшем уровне жизни россиян и беспределе коллекторов. Но при этом факт остается фактом: 25 процентов граждан РФ находятся в банковской кабале, то есть они попали в ситуацию, когда их частичные и не постоянные платежи по кредитному договору полностью уходят на погашение пеней/штрафов/неустоек, но сумма основного долга при этом не уменьшается. И так, эта статья написана мною в помощь именно тем гражданам, кто более не в состоянии платить по кредитам. Мой беспрерывный опыт работы по защите прав должников и борьбе с кредитными учреждениями составляет уже 6 лет и за это время, методом проб и ошибок, путем сложных судебных процессов, мною выведена определенная формула успеха. За все время моей юридической практики по защите прав должников ни один мой клиент не заплатил ни копейки банку. Я хочу это подчеркнуть: ни один клиент не заплатил ни копейки банку. Начнем с общей информации и понимания того, что представляет из себя банк, микрофинансовая организация, кредитный кооператив. В силу ст. 1 ФЗ «О банках и банковской деятельности» кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим федеральным законом. Соответственно, законом установлено, что банк – это такая организация, которая извлекает прибыль из воздуха, просто манипулирует денежными потоками, порабощая и ставя в несовместимые с жизнью условия среднестатистических людей. Было бы неправильным утверждать, что прибыль банка формируется лишь благодаря завышенным процентным ставкам по займам для рядовых граждан. Но всё же, учитывая особенности российской банковской системы, банки живут за счет рядовых граждан, за счет грабительских процентов, за счет того, что отбирают последние деньги, имущество и даже жилье у обычных граждан, у нас с вами. Исходя из моего опыта, далеко не все, а точнее меньше половины граждан, внимательно изучают условия кредитного договора перед подписанием такового. Большинство никогда не заключило бы кредитный договор, зная какие впоследствии моральные, эмоциональные, физические и материальные трудности они будут испытывать. Всем известны случаи, когда должники по кредитам кончают жизнь самоубийством, когда распадаются семьи из-за долгов, когда коллекторы избивают и сжигают заживо людей вместе с их же домом, когда дети недоедают, когда случаются нервные срывы, рушатся планы, а на фоне постоянного стресса должник становится слабым и болезненным, приобретает хронические заболевания и даже умирает. Можно до бесконечности перечислять все последствия деятельности коммерческих банков на территории России, но об этом не говорится, когда по телевизору или с рекламного щита на нас смотрит счастливчик в белой рубашке и с голливудской улыбкой, предлагая нам оформить кредит всего за 10 минут. Так вот, выйти из ситуации полной….кредитной задолженности может помочь только адвокат высокой квалификации. При этом, на абсолютно законных основаниях, должник может не выплатить ни копейки кредитору. Вот краткая правовая рекомендация для всех без исключения граждан, выбившихся из графика платежей. Если Вы не можете более вносить своевременно платежи, то целесообразно пойти следующим путем: 1) Первое и САМОЕ ГЛАВНОЕ: прекратите платить по всем имеющимся у вас договорам займа. Не платите ни копейки, не контактируйте с представителями банка, не отвечайте на телефонные звонки и письменные уведомления. Просто игнорируйте. Ни в коем случае не соглашайтесь на какую-либо реструктуризацию, поскольку, по сути, это новый кредитный договор, но с более кабальными условиями. Не поддавайтесь на уговоры частично погасить долг. Служба взыскания банка будет пугать Вас заявлением о мошенничестве, арестом имущества, распространением о вас сведений, испорченной кредитной историей, коллекторы могут даже угрожать и использовать нецензурные выражения в своей речи, будут пугать увольнением и негативными последствиями для детей. Запомните: все это бред не имеющий никакой юридической основы. Кроме как обратиться в суд – нет никаких других возможностей у кредитора. В том, что вы не платите банку нет ничего противоправного. Это гражданские правоотношения и при правильной последовательности действий про долг можно будет забыть. 2) Следующее, что нужно сделать: известить письменно всех кредиторов о своем тяжелом материальном положении и предложить расторгнуть договор, либо применить по отношению к вам процедуру полного прощения долга. Это нужно для того, чтобы избежать некоторых негативных последствий и официально заявить о своей несостоятельности. Основное, что на этом этапе надо понять, это то, что вы не уклоняетесь от уплаты и не скрываетесь, вы просто не имеете возможности исполнять обязательства по договору. И возможности погасить долг в ближайшие сто лет не предвидится. Так же учитывайте, что по суммам займа менее 50-ти тысяч рублей кредитор вообще не пойдет в суд в 99% случаях. Про такой долг можно просто забыть. 3) На третьем и всех последующих этапах Вам понадобится помощь адвоката для достижения успеха и недопущения ошибок. На данном этапе нужно позаботиться об имуществе, чтобы все нажитое вами непосильным трудом осталось у вас или у ваших родных, жён, детей, родителей, партнеров по бизнесу, просто близких людей, которым вы доверяете. 4) Ключевая стадия – это судебный процесс. Вариантов развития событий сотни: признание договора незаключенным, расторжение договора, признание кредитного договора полностью или частично недействительным, признание договора уступки прав требований ничтожным. Самостоятельное направление в этом всем – это признание физического лица несостоятельным. Несмотря на сумму долга, будь то сто тысяч рублей или сто миллиардов рублей – без разницы, после успешного завершения банкнотной процедуры все долги будут ликвидированы. Правда, стоит оговориться, что банкротство физического лица целесообразно при сумме долга не менее пятисот тысяч рублей. Вот, собственно, очень сжато и коротко о том, чем мы успешно занимаемся уже на протяжении шести лет. Мы оказываем помощь гражданам на территории всей Российской Федерации, в том числе и удаленным способом. Конечно же, каждая ситуация с каждым должником индивидуальна и зачастую требует нестандартного подхода. Но это наша работа и мы её делаем качественно. С Уважением, финансовый адвокат – Степанов Вадим Игоревич.

Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика. Договоренность с поставщиком об оплате, например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара.

В этой статье вы найдете ответы на следующие вопросы:

- Если вы продавец: сколько фактических денег вы отдаете клиенту, когда предоставляете ему отсрочку платежа? Если вы покупатель: сколько реальных денег в этом случае тратит на вас поставщик?

- Что выгоднее – работать с поставщиком на условиях отсрочки или предоплаты?

- Как определить более выгодное предложение среди поставщиков, сравнивая их разные цены и разные отсрочки платежа?

Формула расчета стоимости отсрочки

Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители.

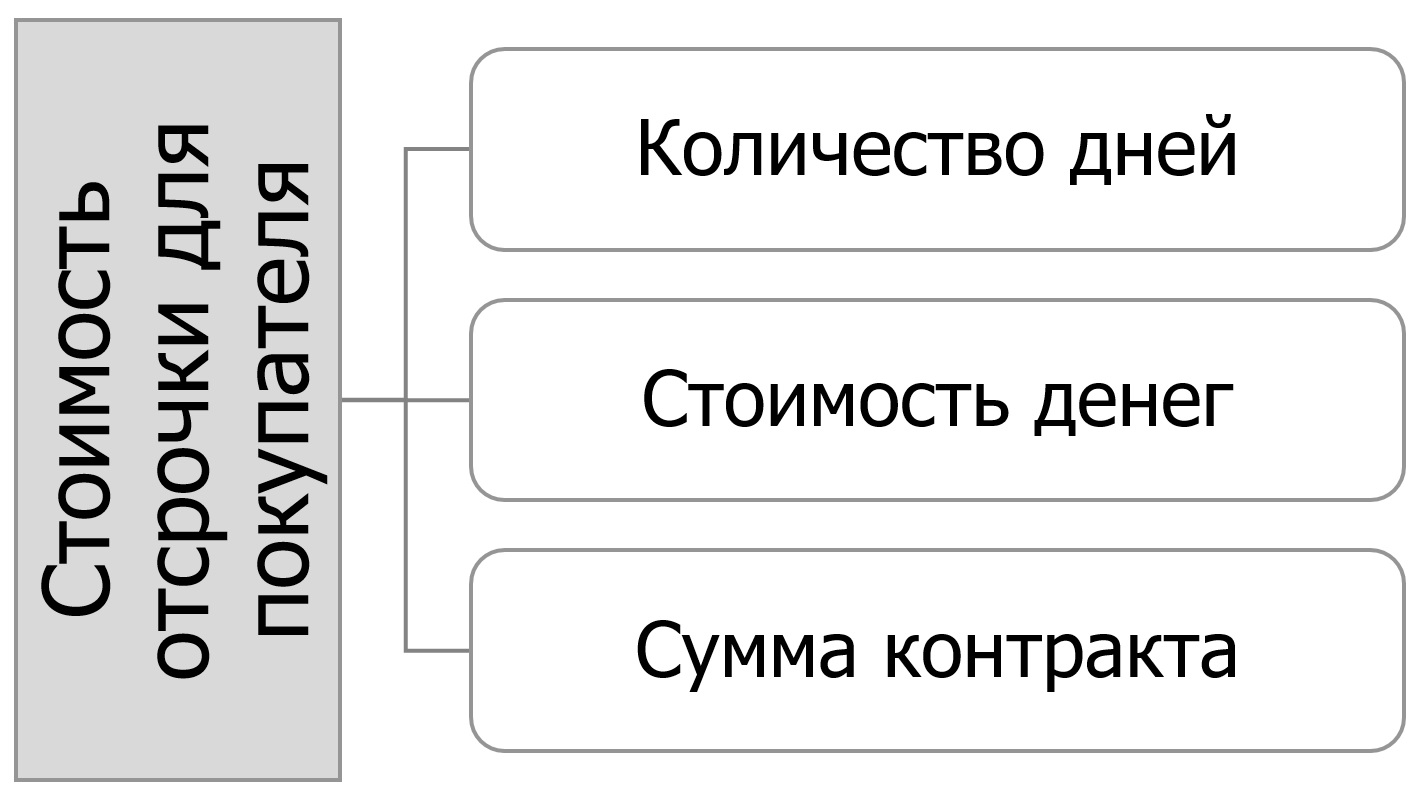

Факторы, влияющие на стоимость отсрочки платежа для покупателя

Рисунок 1

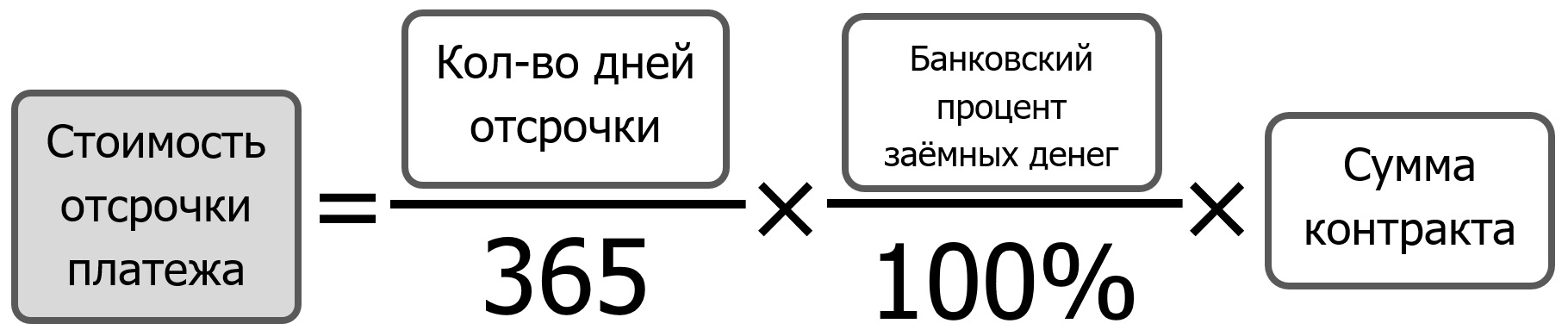

Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа, можно воспользоваться следующей формулой:

ОП = (КДО / 365) х (БП / 100%) x СК,

где ОП – стоимость отсрочки платежа, руб.;

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %;

СК – сумма контракта, договора, сделки, руб.

Рисунок 2

Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки.

Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности.

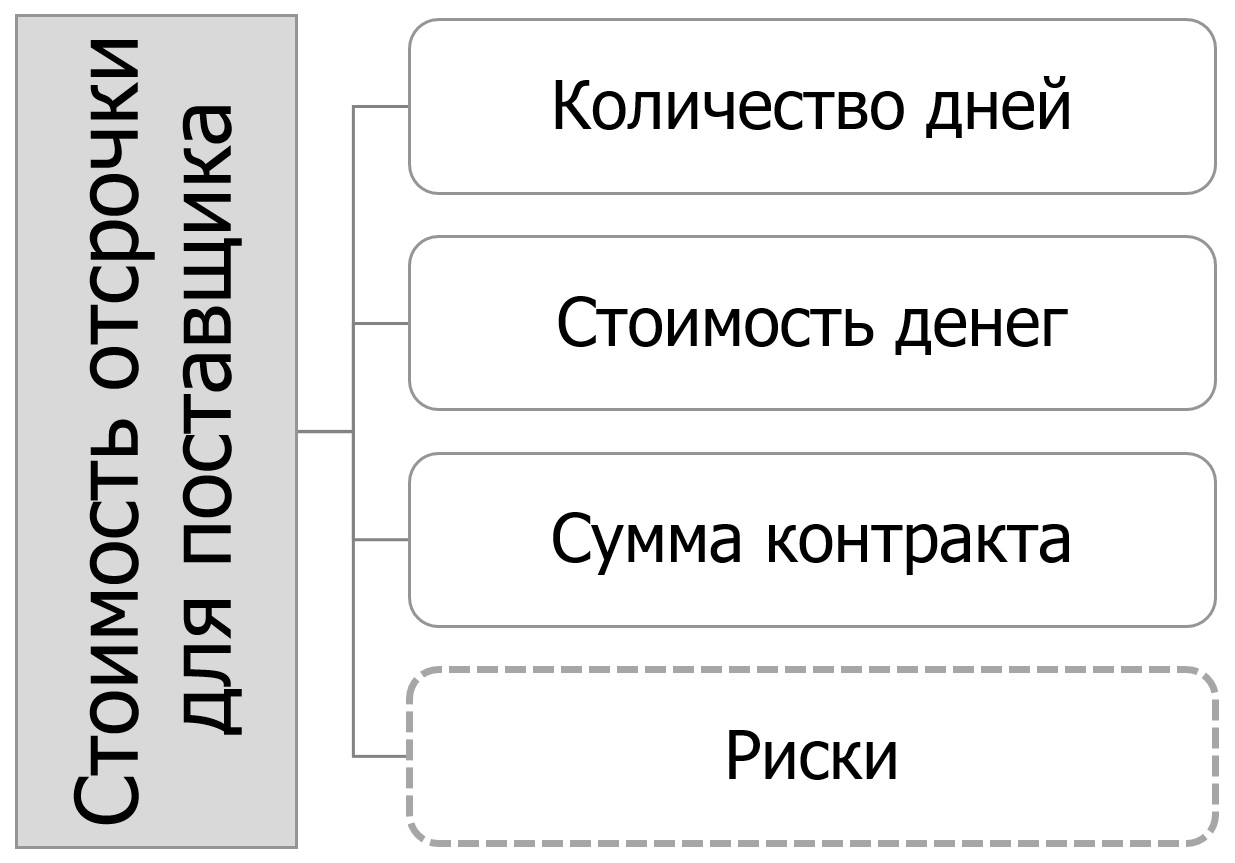

Факторы, влияющие на стоимость отсрочки для поставщика

Рисунок 3

Рисунок 3

Пример расчета эффекта отсрочки

Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае:

ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб.

Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня.

Рекомендации для расчетов

При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита.

Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса.

Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам.

В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки, добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа, а второе – произведен расчет выгодности такого предложения.

Оценка выгодности сделки с отсрочкой

Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства:

НЗО / (100% — НЗО) х (365 / КДО) х 100% ≤ БП,

где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа);

КДО – количество дней отсрочки;

БП – банковский процент заемных средств, %.

Рисунок 4

Рисунок 4

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна.

Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки, вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае:

3 / (100 — 3) × (365 / 21) × 100% = 53,75 ? 22

53,75% > 22%

Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%.

Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию.

Сравнение условий двух поставщиков

Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки:

УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)),

где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.;

ЗАК – закупочная цена, руб.;

БП – банковский процент заемных средств, %;

КДО – количество дней отсрочки.

Рисунок 5

Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа. Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков:

«Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб.

«Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб.

Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня.

Как вести переговоры об отсрочке

Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость.

Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле.

Если вы сейчас работаете с отсрочкой платежа, получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены.

Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней.