Содержание

- Почему банк отказывает в кредите

- Советы заемщикам

- После отзыва лицензии банк должен быть ликвидирован, а в случае недостаточности имущества для расчета со всеми кредиторами признан банкротом.

- Если сумма вкладов и счетов в банке, у которого отозвали лицензию, не превышает 1,4 млн рублей, то беспокоиться не о чем. После несложной процедуры вкладчик может вернуть свои средства через «Агентство по страхованию вкладов», включая проценты.

- Владельцам облигаций ликвидируемого банка будет намного сложнее вернуть денежные средства, чем вкладчикам. Да и на всю сумму рассчитывать скорей всего не стоит.

- Для заемщиков банка ситуация никак не меняется. Отзыв лицензии не освобождает их от обязанности исполнять своевременно и в полном объеме свои обязательства перед кредитной организацией.

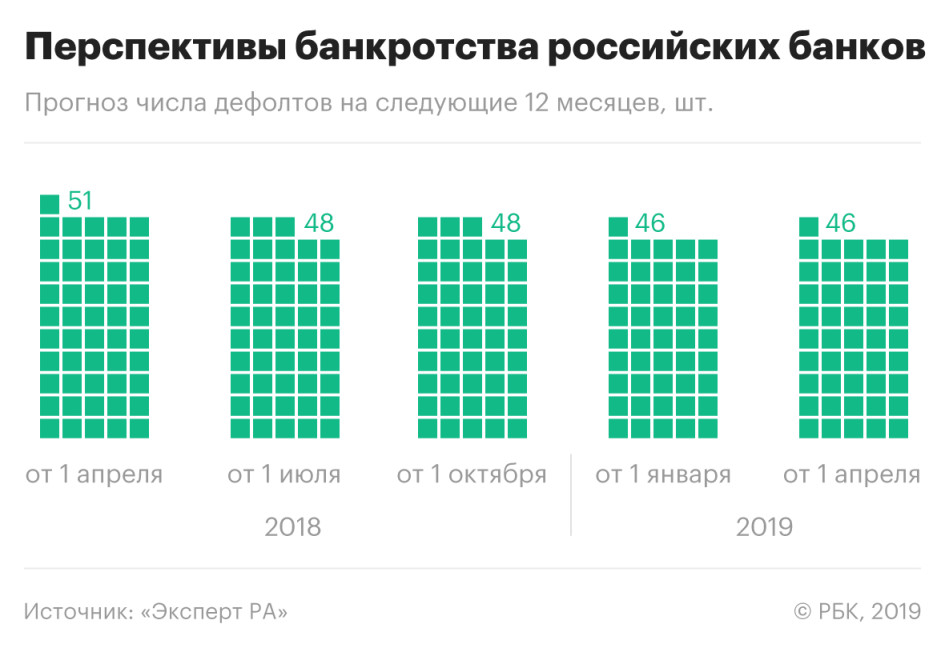

Тенденция обусловлена тем, что на фоне уменьшения общего числа банков в России увеличивается доля действующих банков с низкой кредитоспособностью. По итогам первого квартала 2019 года почти четверть всех банков (99), включенных в расчет, не генерируют прибыль или являются убыточными, 162 банка испытали значительный чистый отток (более 15%) привлеченных средств юридических лиц, 136 — чистый отток средств физических лиц, рассчитали в «Эксперт РА». При этом число фактических банковских дефолтов за первые три месяца года было относительно невелико — пять отозванных лицензий.

В феврале 2018 года, после того как ЦБ взял на санацию три крупных частных банка («ФК Открытие», Бинбанк и Промсвязьбанк), а также отозвал лицензию у «Югры», глава ЦБ Эльвира Набиуллина заявляла, что в 2017 году регулятор завершил основную работу по оздоровлению банковского сектора, но в системе по-прежнему остаются проблемы, приводящие к краху банков. Как ранее прогнозировало Аналитическое кредитное рейтинговое агентство (АКРА), число банков в России в течение ближайших пяти лет продолжит сокращаться в среднем на 5–8% в год. РБК направил запрос в ЦБ.

В настоящее время в банковском секторе сохраняется существенная доля банков с нежизнеспособной и сопряженной с принятием повышенного уровня рисков бизнес-моделью, предупреждают аналитики «Эксперт РА». То есть такие банки не обеспечивают операционную эффективность и генерацию капитала, которая бы компенсировала текущие потери от реализации рисков.

«Неудовлетворительное финансовое положение (46 банков), отраженное в индексе здоровья банковского сектора, усугубится настолько, что у регулятора возникнут явные основания для вывода этих игроков с рынка», — отмечают в агентстве.

ЦБ может отзывать у них лицензии из-за нарушений требований «антиотмывочного» законодательства, занижения принятых рисков и вывода ликвидных активов в ущерб интересам кредиторов, считают аналитики. Причиной вовлечения банков в проведение сомнительных операций, а также формального подхода к оценке принимаемых рисков может стать неэффективность деятельности проблемных банков. Значительная часть из них зависима от вливаний в капитал со стороны собственников, интерес которых к поддержке своего банковского бизнеса может ослабевать на фоне его низкой окупаемости, указывают эксперты.

Кто в зоне риска

Вероятность отзыва лицензии наиболее значительна у банков с рейтингом из категории B и ниже, рассказал РБК управляющий директор по валидации «Эксперт РА» Юрий Беликов. «В основном это небольшие кредитные организации, которые находятся за пределами первой сотни», — пояснил он. При этом лицензии также могут быть отозваны и у банков из топ-100, но не более чем у десяти кредитных организаций. Топ-20 отзыв лицензий не затронет, считает Беликов.

Отзыв лицензий примерно у 50 банков за год кажется разумной оценкой, говорит старший директор Fitch Александр Данилов. «Но в основном это будут мелкие кредитные организации, уход которых никак не отразится на развитии банковского сектора», — уверен эксперт.

Точные прогнозы по количеству отозванных лицензий давать трудно, указывает старший аналитик агентства АКРА Александр Рудых. «Но можно предположить, что количество отозванных лицензий будет снижаться, так как ЦБ в предыдущие годы провел большую работу по расчистке сектора», — отмечает он. Среди банков, имеющих рейтинг АКРА и входящих в топ-20 по размеру активов, кредитные организации с рейтингами, близкими к дефолтным, отсутствуют. По его мнению, в группе риска в основном находятся кредитные организации из нижней половины рэнкинга.

В условиях зачистки и консолидации банковского сектора дефолт коснется малых и региональных банков, которые едва ли смогут быстро перестроить свои высокорисковые бизнес-модели, чтобы соответствовать ужесточенным требованиям ЦБ, полагает главный аналитик «БКС Премьер» Антон Покатович. «Что касается региональных банков, — возражает Рудых. — За последние годы их число заметно сократилось, и теперь в регионах либо вообще нет своих банков, либо остались уверенные игроки со стабильной моделью бизнеса».

Вчера стало известно о том, что китайские власти выявили и закрыли новый подпольный банк с миллиардными оборотами. Сумма проведенных через него трансакций составила $4,5 млрд. Сейчас в Китае идет кампания по борьбе с подпольными финансовыми организациями, с апреля полиция выявила более 170 случаев отмывания средств и незаконных валютных операций на общую сумму $125 млрд.

Как сообщило в среду китайское агентство «Синьхуа», полиция Китая обнаружила и закрыла очередную крупную подпольную финансовую организацию. По данным полиции, банк совершил 1,4 млн трансакций на общую сумму 28,8 млрд юаней ($4,51 млрд). Речь идет прежде всего о незаконном обмене валюты. В связи с этим делом полицией были арестованы 14 человек в городе Далянь на северо-востоке Китая. Подозреваемые были объединены в четыре группировки, ежедневный оборот каждой из которых превышал $100 тыс.

Замедление темпов роста китайской экономики и высокая волатильность рынка вызвали отток капиталов из страны, что вызывает обеспокоенность китайских властей. По словам Министерства общественной безопасности КНР, нелегальные финансовые организации — большая проблема для страны. Такие организации часто используются для отмывания доходов, полученных от незаконных валютно-обменных операций, работы интернет-казино и средств, полученных при помощи коррупционных схем. Китайские власти начали кампанию по борьбе с подпольными банками в апреле нынешнего года. Всего с апреля этого года полиция выявила более 170 случаев отмывания средств и незаконных валютных операций на общую сумму 800 млрд юаней ($125 млрд). В рамках этой кампании были арестованы более 400 человек.

На прошлой неделе стало известно о раскрытии и пресечении деятельности крупнейшего в истории страны подпольного банка. За время своего существования он совершил трансакции на общую сумму 410 млрд юаней ($64 млрд). В связи с этим делом полиция арестовала около 100 человек.

Яна Рождественская

Как подпольный китайский банк прокрутил $64 млрд

20 ноября власти КНР объявили о раскрытии и пресечении деятельности крупнейшей в истории страны подпольной финансовой организации. Она осуществляла нелегальные операции с валютой, общий оборот средств оценивается в $64 млрд.

Банки всегда говорят на языке рисков и возврата денег, так что они, конечно, хотели бы знать как можно больше о клиентах, чтобы точнее определить их платежеспособность. Например, бюро кредитных историй «Эквифакс» разработало сервис, который позволит оценивать заемщиков по кредитному поведению родственников. БКИ будет искать в системе совпадение информации о претендентах на кредит — ФИО, адрес проживания, данные о поручителях и т. д. Сейчас несколько банков уже тестируют технологию. В «Эквифакс» признали, что пока возможны ошибки — например, если у бывших супругов осталась одна фамилия, так что механизм требует доработки.

Важную роль при оценке платежеспособности заемщика могут играть данные, полученные из государственных органов — пенсионного фонда, налоговой службы, службы судебных приставов, ГИС ЖКХ и т. п., напомнили в Промсвязьбанке.

Доход не всех заемщиков можно адекватно оценить по данным только бюро кредитных историй, считают в «Тинькофф банке». Сейчас организация прорабатывает модель оценки клиентов по карточным транзакциям — способ может дать больше информации, чем кредитная история из БКИ. Такая модель оценки дохода может быть полностью прозрачной для ЦБ, но для масштабного применения требуются регуляторные изменения, уточнили в организации.

В банке «Открытие» подчеркнули, что чем больше источников информации и дополнительных сервисов, тем точнее оценка заемщика. Но важно не увлекаться — иногда трудозатраты по внедрению тех или иных инноваций или затраты на их поддержание значительно превышают экономический эффект.

В Росбанке считают, что большую роль в данном вопросе должно выполнять государство путем расширения источников информации о клиентах и повышения актуальности данных.

В Ситибанке рассказали, что на данный момент активно тестируются альтернативные источники данных (big data), которые могли бы дать дополнительный позитивный эффект на существующие риск-модели банка. Также организация видит перспективы в обмене информацией с партнерами не из банковской сферы — страховыми компаниями, магазинами и т. д.

Для клиентов здесь важно определить, готовы ли они предоставлять такой объем информации кредитным организациям и доверяют ли им хранить ее.

Почему банк отказывает в кредите

Понятно, что кредитные организации не объясняют конкретных причин отказа. Но участники рынка рассказывают, что влияет на решение. Так, в Росбанке назвали пять главных оснований, почему банк говорит «нет».

- Основная — негативная кредитная история. Просрочки по кредитам, особенно если они свежие и больше, чем на один месяц, — главный сигнал для банка, что клиент не очень ответственный.

Если заемщик задержал выплату больше, чем на 90 дней, и произошло это сравнительно недавно, то, скорее всего, кредит он не получит. А если вы не сможете заплатить взнос уже в первый месяц, банк наверняка заподозрит мошенничество. Несоблюдение платежной дисциплины — причина примерно половины отказов в Росбанке, уточнил Алексей Просвирин.

Если в истории стоит пометка о банкротстве, то можно почти наверняка забыть о кредите — ни один банк не даст в долг заемщику, который однажды уже списывал все долги. О том, просто ли это сделать, можно почитать в другом нашем материале.

Казалось бы, все проще, если клиент обращается за займом в первый раз: нет кредитов — нет и просрочек. Но и тут не все просто — пустая кредитная история не дает банку понять, как клиент вообще исполняет обязательства. Тогда, скорее всего, помогает социодемографический скоринг. Программа сравнивает заемщика с другими клиентами банка и решает, насколько ответственным он потенциально может быть с учетом того, как ведут себя похожие на него заемщики.

- Также банк вряд ли захочет давать в долг, если у клиента высокая долговая нагрузка. Желательно, чтобы на оплату кредита ежемесячно уходило не больше половины доходов. При этом эксперты по личным финансам традиционно рекомендуют правило «50/20/30»: 50% доходов направлять на все необходимые траты, без которых никуда, — не только кредиты, но еще аренда, коммунальные услуги, транспорт, продукты и т. п., 20% — откладывать и оставшиеся 30% — тратить на свое усмотрение.

- Если банк выяснит, что клиент предоставил ложные данные о работе, доходах и т. п., это, скорее всего, тоже закроет доступ к займу.

- Не нравится кредитным организациям и небольшой трудовой стаж. Чем больше человек работает, тем больше оснований считать, что он продолжит работать и сможет выплачивать кредит.

- По похожей причине банки смотрят и на возраст заемщика. Например, в ипотеке могут отказать тем, кому еще не исполнилось 21 года, или пенсионерам.

Но даже если что-то из этого про вас, банк может сделать исключение — для хороших и платежеспособных клиентов, уточнили в Росбанке. А, например, в ВТБ рассказали, что его правила при скоринге допускают некоторые просрочки — все зависит от их количества, срока, длительности и других данных в кредитной истории, а также от отношений клиента с банком и того, какой именно продукт он просит.

Советы заемщикам

Положительная кредитная история, отсутствие больших долгов, чтобы на выплаты уходило не больше 50%, а желательно меньше, и корректные данные в анкете — и, скорее всего, у банка не будет причин отказать в займе.

После прихода Эльвиры Набиуллиной на пост главы Банка России уже более 280 банков потеряли свои лицензии. Среди наиболее распространённых причин для ликвидации сомнительных кредитных организаций можно выделить рискованную кредитную политику, «отмывание» денег, нарушение обязательств перед кредиторами и вкладчиками, предоставление недостоверной отчётности и недостаточность капитала.

Постараемся разобраться, какие последствия наступают после отзыва у кредитной организации лицензии на осуществление банковской деятельности для самого банка, его вкладчиков, держателей облигаций и заемщиков.

Для банка

После отзыва лицензии банк должен быть ликвидирован, а в случае недостаточности имущества для расчета со всеми кредиторами признан банкротом.

Явным сигналом для сомнений в надежности банка является слишком высокий процент по вкладам или снижение рейтинга международными рейтинговыми агентствами.

Особенно должны настораживать сложности с получением наличных денежных средств, запрет ЦБ на прием вкладов, задержки платежей, закрытие офисов, а также, если в СМИ сообщается о проблемах с законом руководителей организации, либо появилась другая негативная информация.

Если у банка выпушены облигации, обращающиеся на бирже, то любые сомнения инвесторов могут отражаться в повышении их доходности.

В соответствии с законом «О банках и банковской деятельности» с момента отзыва у кредитной организации лицензии:

— Считается наступившим срок исполнения обязательств кредитной организации;

— Приостанавливается исполнение исполнительных документов на основании судебных решений по имущественным взысканиям, вступившим в законную силу до даты отзыва лицензии;

— Прекращается начисление процентов, а также неустоек и иных финансовых санкций по обязательствам кредитной организации, в том числе по договорам банковского вклада и (или) договорам банковского счета;

— Запрещается до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ликвидации кредитной организации заключение сделок, в том числе исполнение обязательств по сделкам кредитной организации, кроме текущих обязательств кредитной организации, определенных указанной статьей.

Для вкладчика

Если сумма вкладов и счетов в банке, у которого отозвали лицензию, не превышает 1,4 млн рублей, то беспокоиться не о чем. После несложной процедуры вкладчик может вернуть свои средства через «Агентство по страхованию вкладов», включая проценты.

Вклады и счета физических лиц в банке-участнике Системы страхования вкладов страхуются «автоматически» с момента размещения средств на основании договора банковского вклада/счета.

Все, что нужно сделать вкладчику для получения страховки, так это прийти с паспортом в выбранный Агентством банк (банк-агент) и там заполнить заявление. АСВ сообщает о месте и времени в СМИ и напрямую вкладчикам. Как правило, выплаты начинаются уже через 14 дней с момента отзыва лицензии.

Право вкладчика на получение возмещения по вкладам возникает при наступлении страхового случая:

— При отзыве (аннулировании) у банка лицензии Банка России на осуществление банковских операций (если при этом не реализован план участия Агентства в мероприятиях по финансовому оздоровлению банка);

— При введении Банком России моратория на удовлетворение требований кредиторов банка.

Порядок получения страховой выплаты по вкладам:

1. Обратиться в «Агентство по страхованию вкладов» или в банк-агент с требованием о возмещении вклада в любой момент со дня наступления страхового случая до завершения процедуры банкротства, либо до окончания действия моратория, предоставив:

— заявление по форме, определенной Агентством;

— документы, удостоверяющие личность.

Как правило, АСВ объявляет начало выплат не позднее 14 дней после наступления страхового случая. Указанные документы можно представить по почте, через экспедицию или непосредственно должностному лицу.

2. Если срок обращения в АСВ был нарушен, то необходимо написать заявление с указанием причин. Оправданием может служить обстоятельство непреодолимой силы, служба в армии или болезнь.

Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками в течение 3 рабочих дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

Страхованию подлежат все денежные средства, находящиеся во вкладах и счетах в банке, за исключением следующих денежных средств:

— Размещенных на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

— Размещенных физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

— Переданных физическими лицами банкам в доверительное управление;

— Размещенных во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации;

— Являющихся электронными денежными средствами;

— Размещенных на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

— Размещенных индивидуальными предпринимателями в субординированные депозиты;

— Размещенных на обезличенных металлических счетах.

Несколько важных моментов.

Выплата возмещения производится в рублях в наличной форме либо на указанный банковский счет. А если вклад был открыт в иностранной валюте, то размер возмещения определяется в рублях по курсу ЦБ на день наступления страхового случая.

При наступлении страхового случая одновременно в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

Получить страховое возмещение можно через представителя при наличии соответствующей нотариальной доверенности. Наследники также имеют право на выплату.

Если же сумма вкладов в банке с отозванной лицензией превышает 1,4 млн рублей, то возврат средств может быть затруднен.

Вкладчик, получивший возмещение по вкладам в размере 1,4 млн рублей, сохраняет право требования к данному банку на остальную сумму вклада. Удовлетворение такого требования осуществляется после принятия арбитражным судом решения о банкротстве (ликвидации) банка и происходит за счет и в пределах средств конкурсной массы, в которую входит все выявленное имущество должника.

Причем требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета удовлетворяются в первую очередь.

Юридическим лицам вернуть денежные средства в разы сложнее. По законодательству они не попадают в Систему страхования вкладов, и страховые выплаты им не положены. После ликвидации банка их требования удовлетворятся в третьей очереди.

Для держателей облигаций

Владельцам облигаций ликвидируемого банка будет намного сложнее вернуть денежные средства, чем вкладчикам. Да и на всю сумму рассчитывать скорей всего не стоит.

Для облигаций без обеспечения каких-либо гарантий или страховых возмещений законом не предусмотрено. Так что их владельцы получают свои денежные средства в процессе ликвидации банка вместе с остальными кредиторами и в самую последнюю очередь.

Очередность выплат:

1. В первую очередь удовлетворяются требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета;

2. Во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору;

3. В третью очередь производятся расчеты с другими кредиторами.

Причем требования кредиторов каждой последующей очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди.

Облигации с обеспечением, в том числе ипотечные облигации, намного безопаснее.

К облигациям с обеспечением относятся облигации, исполнение обязательств по которым полностью или в части обеспечивается залогом, поручительством, банковской гарантией, государственной или муниципальной гарантией. Условия обеспечивающего обязательства должны содержаться в решении о выпуске облигаций, а также в проспекте облигаций.

В случае отзыва лицензии у банка требования держателей ипотечных облигаций удовлетворяются за счет продажи ипотечного покрытия. Владельцы облигаций с ипотечным покрытием вправе претендовать на удовлетворение своих требований в ходе конкурсного производства только в пределах суммы, недополученной при реализации ипотечного покрытия облигаций.

Для заемщиков

Для заемщиков банка ситуация никак не меняется. Отзыв лицензии не освобождает их от обязанности исполнять своевременно и в полном объеме свои обязательства перед кредитной организацией.

Кредитная организация имеет право получать задолженность по выданным кредитам до момента вступления в силу решения арбитражного суда о признании ее несостоятельной (банкротом) или о ее ликвидации. В последующем взыскание задолженности осуществляется конкурсным управляющим (ликвидатором).

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Порядок погашения задолженности можно уточнить у представителей временной администрации.

Открыть счет

БКС Экспресс