Содержание

- Калькуляция стоимости услуг

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Скачать образец калькуляции стоимости услуг:

- Калькуляция и основные понятия

- Виды калькуляции

- Методы калькулирования

- Способы калькулирования

- КАК УСТАНОВИТЬ ПРАВИЛЬНУЮ ЦЕНУ НА ИЗДЕЛИЕ РУЧНОЙ РАБОТЫ?

- Как рассчитать стоимость ручной работы

- Расчет стоимости работы на примере открытки

- Что дальше?

- Смета на уборку объектов

- Так как же правильно составить смету на уборку

- Калькулятор стоимости

- В чем удобство калькулятора

- Как пользоваться калькулятором и что учитывать

- Калькуляция себестоимости работы транспортной техники

- Расчёт себестоимости транспортных услуг

Калькуляция стоимости услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости МТР (Excel)

Поделиться ссылкой:

Калькуляция и основные понятия

Рассмотрим основные понятия:

- Калькуляция – утвержденной формы документ, в котором отображены все издержки на производство или предоставление услуг, а также реализацию объекта калькуляции. При этом все затраты, исходя из места возникновения и предназначения, группируют по статьям расходов.

- Калькулирование – процесс определения расчетным методом финансовых расходов, которые возникли в процессе изготовления, сбыта готовых товаров и услуг, или же, второй вариант, затрат на отдельные этапы производства.

- Объектом калькуляции могут выступать готовые товары, полуфабрикаты, выполненные работы, услуги.

- Калькуляционная единица – определяется самостоятельно, в зависимости от особенностей производственных процессов компании и необходимости управленческого учета. Калькуляционная единица необязательно должна совпадать с натуральной единицей бухучета. Например, учетной единицей при выпекании пряников на заводе является 1 кг кондитерских изделий, но, как калькуляционную единицу, зачастую принимают 1 т.

- В качестве калькуляционной единицы могут быть выбраны такие единицы учета:

- натуральные единицы измерения (километр, метр квадратный, тонна);

- трудовые (нормо-час, станко-час, нормо-смена);

- стоимостные единицы (издержки на тысячу денежных единиц предоставленных услуг, проданного товара);

- условно-натуральные (один подарочный набор, один гостиничный номер, сто готовых блюд), которые формируют с помощью коэффициентов.

Важно! Калькуляция необходима для формирования себестоимости, планирования издержек, контроля за соблюдением норм, выявления резервов повышения рентабельности. Успешность выполнения этих задач связана с тем, насколько правильно были выбраны метод, объект плюс единица расчета калькуляции.

Рис. 1. Определения термина калькуляция

Виды калькуляции

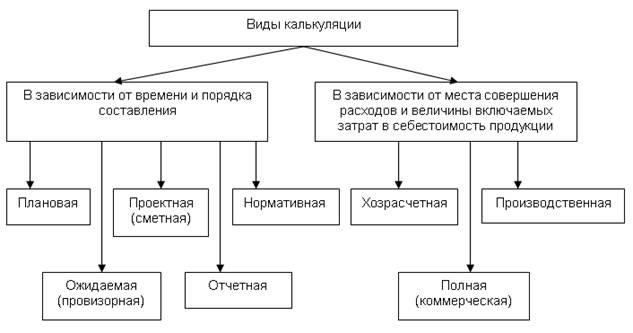

Различают такие виды калькуляции:

- Плановая – создается планово-экономическим отделом с целью понимания средней себестоимости на протяжении планового периода, например, квартала или года. Калькулирование производят, исходя из средних норм затрат сырья и материалов, энергоносителей, трудозатрат, плюс издержек на использование оборудования, обслуживание административного аппарата и реализацию.

- Нормативная – постоянно формируется планово-экономическим отделом на начало месяца, исходя из действующих на момент калькулирования норм расхода сырья, трудозатрат и иных издержек, а также плановых цен на все ресурсы.

- Фактическая – формируется, исходя из фактически понесенных издержек, согласно данных бухучета. Такой документ включает в себя также незапланированные, но осуществленные расходы, и показывает реальную себестоимость товара по результатам отчетного периода.

Важно! Проанализировав, по каким именно статьям отличается плановая, нормативная и фактическая калькуляция, получают качественную информацию для осуществления мероприятий, направленных на рационализацию издержек, снижение себестоимости и увеличение прибыли.

Рис. 2. Виды калькуляции

Методы калькулирования

Формировать калькуляцию на готовый продукт, услугу или полуфабрикат можно несколькими способами. Выбор конкретного варианта зачастую зависит от особенностей производства и задач управленческого учета. Метод калькулирования – это совокупность подходов к организации документации и отображения всех издержек, призванных обеспечить правильное распределение затрат на каждую калькуляционную единицу. Общепринятыми считаются такие методы калькулирования:

- позаказный

- нормативный

- попередельный

- попроцессный

Позаказный метод калькулирования

Этот метод калькулирования подразумевает показанный подсчет расходов, связанных с изготовлением изделия или предоставлением услуги. Особенности позаказного метода:

- Зачастую применяют предприятия, которые специализируется на мелкосерийном или индивидуальном производстве. Это могут быть строительно-ремонтные компании, швейные и ювелирные мастерские, маркетинговые агентства и т.д.

- Объектом калькуляции является каждый новый заказ, которому присваивается свой уникальный номер – код заказа, указываемый в дальнейшем во всей документации. Например, в строительной организации объектом может быть отдельный дом или подъезд.

- Для правильного учета издержек для каждого заказа добавляют в систему учета новый аналитический счет.

Важно! Позаказный метод дает возможность вести учет по конкретному объекту на протяжении всего периода его выполнения, независимо от сроков. Это может быть несколько дней или пару лет.

Рис. 3. Методы калькулирования

Нормативный метод калькулирования

Методология такого учета предусматривает формирование предварительных нормативных калькуляций в начале каждого месяца. Особенности:

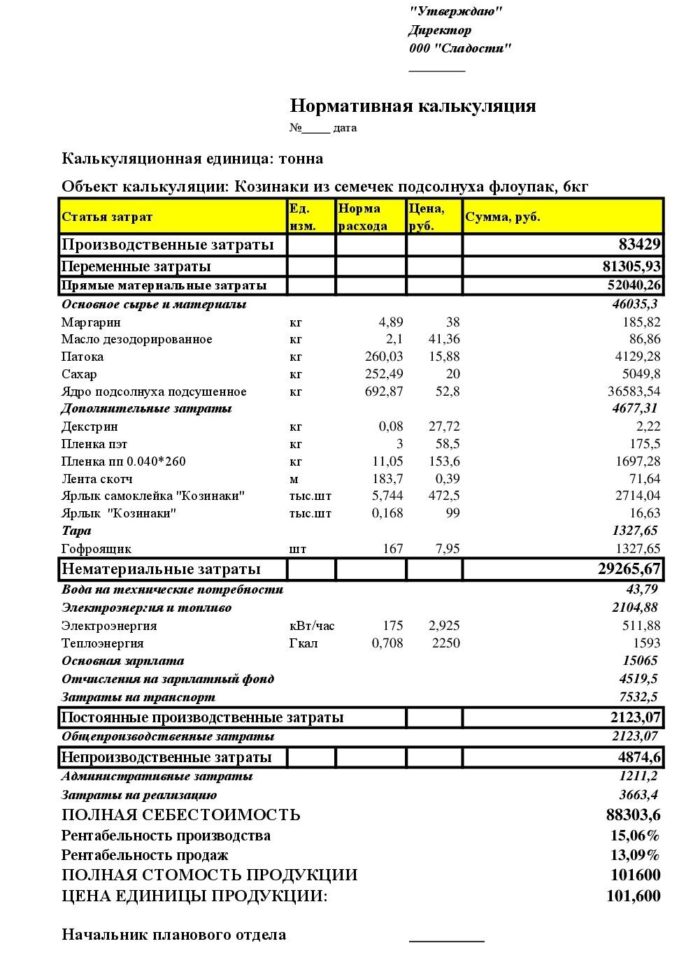

- Применяется в компаниях с массовым серийным или мелкосерийным характером производства. Например, в пищевой и косметической отрасли.

- Учет ведется в разрезе текущих статей затрат по нормам.

- В конце месяца проводят анализ отклонений текущих издержек от норм производства. Если в отчетный период все затраты производства соответствуют предварительным сметам, то фактическая себестоимость изделия будет равной нормативной. Конечно, полного соответствия на практике не случается, но основная задача – максимально приблизить фактические цифры к плановым.

Важно! При использовании нормативного метода с целью получения достоверной информации необходимо вести контроль над колебаниями действующих норм затрат и своевременно вносить изменения. Рассмотрим образец нормативной калькуляции кондитерской фабрики, который представлен ниже (рис. 4.). Как видите, переменные затраты расписаны детально. Чем дальше издержки от самого производственного процесса, тем более они укрупнены по статьям. Такая форма обусловлена тем, что именно эти затраты имеют наибольший вес при формировании себестоимости готовых сладостей. Поэтому при правильной оптимизации этих статей будет иметь место наиболее выраженный эффект в виде снижения себестоимости и увеличения рентабельности. Следует также обратить внимание на то, что один и тот же элемент затрат может относиться к разным калькуляционным статьям. Например, в нашем случае затраты встречаются в двух разделах:

- прямые издержки – расходы на транспорт, который перевозит сырье;

- затраты на сбыт – стоимость доставки готовой продукции к потребителю.

В калькуляции могут быть детализированы и укрупнены разнообразные статьи затрат, в зависимости от особенностей производства и управленческих задач. Например, при реализации образовательных услуг материальные расходы могут быть минимальными и отображаться укрупненно в калькуляции. При этом более пристального внимания требуют затраты, связанные с оплатой труда, обслуживанием помещений, рекламой, поэтому в документах их будут отображать более детально.

Рис. 4. Образец нормативной калькуляции

Попередельный метод калькулирования

Эта методика калькулирования используется предприятиями с массовым производством, при условии, что сырье последовательно превращается в готовый продукт, например, на заводах черной и цветной металлургии. Важно! Передел – это совокупность технологических процессов, в результате которых будет получен полуфабрикат или готовый продукт. Особенности:

- Учет всех затрат (прямых и косвенных) ведут не по видам готовой продукции, а по переделам.

- Каждый передел завершается получением полуфабриката или продукта, который может быть продан как готовый товар.

- В результате одного передела могут быть получены несколько видов продукции.

Выделяют два варианта попередельной калькуляции:

- Полуфабрикатный – после каждого передела определяют себестоимость полуфабриката путем калькулирования.

- Бесполуфабрикатный – определяют себестоимость продукции только после последнего передела.

Попроцессный метод калькулирования

В этом варианте учет производственных затрат осуществляют по отдельным процессам или стадиям производства. Особенности:

- Применяют в компаниях, которые имеют ограниченную номенклатуру;

- В данном случае объект учета – отдельные технологические процессы;

- Готовая продукция будет получена в результате одного или нескольких технологических циклов;

- В результате промежуточных стадий производства не будет получен полуфабрикат или готовый продукт.

Рис. 5. Способы калькулирования

Способы калькулирования

Кроме выбора методики калькулирования, предприятию необходимо разработать типовую форму калькуляции, а также продумать, как именно будет осуществляться расчет. Небольшие компании, особенно те, которые работают в сферах торговли и услуг, могут обойтись ручным способом. Естественно, что в XXI веке нет нужды вести все расчеты в тетради. Автоматизировать процесс калькулирования можно совершенно бесплатно, используя Excel. Главное – правильно сделать таблицы и создать формулы. Также в ряде отраслей существуют уже готовые формы и бланки для расчета калькуляции. Например, в общепите для определения себестоимости готового блюда используют специальные калькуляционные карты утвержденного образца. Естественно, наиболее удобный вариант организации системы калькулирования – это автоматизированная система учета. При этом программа должна учитывать особенности производства и подходить под выбранный метод калькулирования. Особой популярностью у компаний пользуется 1С, но ее высокая стоимость не всегда окупается при ведении среднего или малого бизнеса. Калькуляция является основой для множества управленческих и финансовых решений, начиная от ценообразования и заканчивая изысканием резервов для снижения затрат. Поэтому можно сказать, что во многом успешность и прибыльность предприятия напрямую зависит от того, насколько правильно была выбрана методика расчета и формы отчета. Наглядные примеры калькуляции смотрите также в предложенном видео.>Как рассчитать стоимость изделия ручной работы

КАК УСТАНОВИТЬ ПРАВИЛЬНУЮ ЦЕНУ НА ИЗДЕЛИЕ РУЧНОЙ РАБОТЫ?

Это вопрос на миллион долларов. Наверняка, вы перечитали массу статей и советов о том, как сформировать цену на свои изделия. Когда-то я тоже перерывала весь интернет и искала именно то, что подходит мне.

На самом деле существует много формул ценообразования. Каждое изделие ручной работы создается по-разному, применяется разная техника. Некоторые украшения (в моем случае) могут быть сделаны с дорогими элементами (драгоценные камни, золото, серебро), а некоторые из полимерной глины. Некоторые изделия требуют 20 минут для сборки, а некоторые изготавливаются в течение недели.

Эта статья ориентирована для тех, кто создает изделия ручной работы. Я поделюсь с вами разными способами ценообразования.

Когда вы начинаете формировать цену на свои изделия ручной работы, вы должны принять во внимание не только стоимость затраченных материалов, но и свое время, потраченное на изготовление изделия.

Когда хобби является всего лишь хобби, мы не задумываемся о стоимости материалов. Нет, конечно, задумываемся! Но не для будущей продажи 🙂 Но когда мы решаем превратить хобби в бизнес и заниматься этим делом серьезно, контроль над затратами должен иметь первостепенное значение.

РАСЧЕТ СЕБЕСТОИМОСТИ ИЗДЕЛИЯ

Иными словами, во сколько вам обойдется создание одного изделия. Для того, чтобы посчитать себестоимость, нужно учесть несколько элементов.

МАТЕРИАЛЫ

Учитывайте абсолютно все, что вы используете при создании изделия, каждый элемент, даже мелкие детальки (обрезки ленточек, печать маленького изображения и т.д.)

СТОИМОСТЬ ВАШЕГО ВРЕМЕНИ ИЛИ СКОЛЬКО ВЫ СЕБЕ ПЛАТИТЕ В ЧАС

Если вы продаете только в своем регионе, стране или в местном магазине, вы можете просчитать час рабочего времени, отталкиваясь от средней месячной зарплаты в вашей стране. То есть, вы берете среднюю З/П, делите ее на 22 рабочих дня, затем делите еще на 8 рабочих часов. Эта формула не есть правильной в плане количества рабочих дней и рабочих часов, их я привела для примера. Таким образом, вы можете высчитать стоимость часа вашего рабочего времени.

Если же ваши покупатели находятся в Европе или на Западе, то час вашего рабочего вы уже ставите себе самостоятельно. Многие продавцы устанавливают себе 5-10$ в час. А вот в Америке большинство выбирают минимальную ставку 10$ в час. Здесь уже все зависит от опыта и мастерства. Если вы новичок, то можете смело брать 5$ за час рабочего времени. И наоборот, если вы уже опытный мастер, ваше имя знают уже многие покупатели, то стоимость часа рабочего времени гораздо повышается.

НАКЛАДНЫЕ РАСХОДЫ

Также нужно учитывать и накладные расходы – аренда помещения для мастерской, электричество, газ, вода, реклама, упаковка, счет за интернет и т.д. Эти расходы учитываются для того, чтобы вы их смогли покрыть не «из своего кармана», не работая себе в убыток.

ЦЕНООБРАЗОВАНИЕ

Как минимум у вас должно быть 100% наценка к себестоимости товара. Но еще лучше себестоимость умножить на 2.4 или 2.5, так делают многие продавцы. То есть, если себестоимость вашего изделия составляет 10$, то стоимость изделия составит 24$ или 25$. В эти 14$ или 15$ входят все сопутствующие расходы. Не нужно думать, что это чистая прибыль, так как вам нужно еще покупать упаковку, платить за электричество, интернет, рекламу, комиссии и т.д.

ДРУГИЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ

Вы ведь уже исследовали рынок и своих конкурентов? Вы примерно видите какую цену предлагают ваши конкуренты. Нет никакого смысла конкурировать с ними по цене, то есть, урезая свою стоимость. На каждый товар есть покупатель! А чтобы успешно продавать свои изделия и создать устойчивый бренд (если можно так выразиться), нужно очень хорошо исследовать рынок и создать свое УТП (уникальное торговое предложение). Покупатели, приобретая ваш продукт, ожидают высокое качество работы, которое отражается на цене. Если же цена на ваши изделия будет низкой, покупатель может подумать, что качество вашей работы или материалов не очень хорошее.

После того, как вы составили розничную стоимость вашего изделия, вам легче спланировать количество продаж, чтобы сделать вашу целевую прибыль.

СОЗДАЙТЕ РАЗРАБОТКУ ЦЕНЫ ДЛЯ СЕБЯ

- Разработайте для себя формулу ценообразования, которая подходит именно вам, и придерживайтесь ее.

- Будьте в курсе изменения цен – стоимость материалов и экономики в целом.

- Ваши цены всегда должны отражать качество. Если вы сделали какое-то изделие с меньшим совершенством, пусть это также отразится и на его цене.

Как я говорила выше, существует много формул формирования цены. Все они разные, но вы можете выбрать для себя одну или же создать свою собственную.

ФОРМУЛА РАСЧЕТА ЦЕНЫ № 1

х 1.1 = оптовая цена изделия

Оптовая цена х 2 = розничная цена

В первом уравнении мы высчитываем, сколько времени потрачено на создание изделия, и умножаем его на стоимость часа рабочего времени, которую вы себе установили. Умножаем стоимость материалов на 2. Почему? Наверняка, вы используете какие-то мелкие детальки, стоимость которых не так легко посчитать. Или же клей, вы же не станете рассчитывать стоимость капли клея? Для этого здесь мы и умножаем стоимость материалов на 2. Далее складываем полученную стоимость времени и материалов и умножаем все на 1.1 (в данном случае это 10% накрутка на амортизацию: электричество, газ, вода и т.д. и прибыль). В итоге, мы получаем оптовую стоимость вашего изделия.

Умножив оптовую стоимость на 2, мы получаем розничную цену. При умножении уже автоматом учитываются и все остальные мелкие расходы: оплата комиссии с продажи, реклама, листинги на Etsy, упаковка и т.д.

Если вы немного в шоке от получившейся стоимости, это нормально. Конечно, если ваше изделие это, например, колье с цветами из бисера, и вы в общей сложности потратили 12 часов на его изготовление (время работы без перерыва, здесь я иногда пользуюсь таймером), и час вашего времени стоит 10$, то цена действительно может немного вас шокировать. Опять же, все зависит от вашего мастерства и качества изделия. Но с другой стороны, не забывайте о том, что если покупатель полюбил ваше изделие, но сам он такое сделать не может, скорее всего, он готов расстаться с указанной вами суммой денег.

ФОРМУЛА РАСЧЕТА ЦЕНЫ НА ИЗДЕЛИЕ РУЧНОЙ РАБОТЫ № 2

Материалы + затраченное время = стоимость товара

Стоимость товара х 2.2 (можно умножить до 2.5 в зависимости от того, какую прибыль вы хотите получить) = Оптовая цена

Оптовая цена х 2.5 = Розничная цена

Скачайте калькулятор расчета стоимости изделия, он поможет сэкономить время при ценообразовании.

(загрузка Excel файла начнется сразу)

ПОЛУЧИТЬ КАЛЬКУЛЯТОР РАСЧЕТА СТОИМОСТИ

Эти две простые формулы достаточно гибкие, и вы можете настроить их под свои потребности.

Раньше я рассчитывала стоимость изделия так:

- стоимость затраченных материалов

- время работы

- комиссии, проценты

- упаковка

- доставка (хоть в магазине у меня и стояла бесплатная доставка 🙂 )

- % прибыли, которую я хотела получить

- газ (если это была работа с полимерной глиной — духовку нужно еще разогреть перед выпеканием)

- электричество

- интернет

Все это я суммировала и получала стоимость изделия. Но сейчас я пользуюсь в основном второй формулой.

А как вы рассчитываете стоимость ваших изделий?

Я надеюсь, что эта статья оказалась полезной для вас.

Желаю вам хороших, а главное, регулярных продаж!

Не стесняйтесь поделиться

Как рассчитать стоимость ручной работы

Каждый опытный мастер подтвердить наше убеждение: умение грамотно выстроить ценообразование собственных изделий — одно из необходимых условий успешного хенд-мейд бизнеса. А каждый, кто только начинает свой творческий бизнес-путь, подтвердит другое наше убеждение: на первых порах совершенно непонятно какую цену назначить, как ее аргументировать и чем руководствуются конкуренты, продающие аналогичные изделия с совершенно разными ценниками.

Мы не позволим вам столкнуться с такой трудностью и сразу предложим оправданный алгоритм ценообразования. Действуя согласно нижеописанной формуле, вопрос как рассчитать стоимость ручной работы перестанет быть мучительным и освободит место для действительно творческих занятий!

Пошаговый алгоритм расчета цены на хенд-мейд изделие

Итак, за основу нашего ценообразования мы берем формулу, применимую для бизнеса любого типа, но адаптированную для мастеров ручного труда:

Ц=СМ+Зп+А

где:

Ц — цена готового изделия;

СМ — стоимость материалов (сюда мы относим все расходники);

Зп — затраты на оплату труда (то есть — ваша зарплата);

А — затраты на амортизацию «основных средств», то есть швейной машинки, спиц, гончарного кругу, фигурного дырокола, макетного коврика, духовки и прочих «станков» для мастеров творческих направлений.

- Стоимость материалов (СМ) — казалось бы об этом пункте и говорить нечего, но нюансы все же есть. Во-первых, мастер должен себя приучать учитывать абсолютно все материалы, использованные для изготовления изделия, а, во-вторых, он должен скрупулезно их все калькулировать. Хорошо, если все легко суммируется и делится — 1 лист дизайнерской бумаги, ½ десятка яиц, 2 мотка пряжи и т.д. Но очень часто в работе могут быть использованы буквально 3-4 мазка каким-то цветом краски, капля пищевого красителя, «немножко пряжи» для контрастной вставки. Если все это спускать на тормозах, не учитывать и обнулять, то бизнес будет стремительно лететь в трубу. Да, учитывать ⅙ баночку лака для декупажа или 0,5 мл ароматизатора непросто, но только такой подход позволит вам увидеть объективную картину стоимости изделий. Кроме того, в дальнейшем вы сможете облегчить себе жизнь, применяя одинаковую себестоимость материалов для однотипных изделий.

- Затраты на оплату труда (Зп) — пожалуй, самая спорная составляющая формулы ценообразования. Как рассчитать стоимость изделия ручной работы с учетом вложенного труда и времени? Самая распространенная практика: мастера не заморачиваются, просчитывают себестоимость материалов и умножают на некий коэффициент — 50%-100%. В подавляющем большинстве случаев — именно на 100%, то есть умножают себестоимость на два и объявляют цену готового изделия. Но этот способ подходит не всем и не всегда, поэтому давайте попробуем определиться именно с оплатой за труд. Итак, вам надо определиться с суммой, которую вы хотите и/или считаете разумной и оптимальной в качестве ежемесячной зарплаты. Делим эту сумму на 22-24 рабочих дня в месяц (а может быть и на другое число — все зависит от того, сколько рабочих дней вы себе планируете), а уж дневной доход делим на число рабочих часов (у всех по-разному — от 4 до 10 и даже 12 часов в сутки). Теперь, зная сколько стоит час вашей творческой работы и сколько вы затратили времени на тот или иной заказ, вы без труда включите вашу зарплату в цену конечного продукта.

- Третий, заключительный компонент — амортизация, то есть износ рабочих инструментов и механизмов. Вот здесь и вправду придется потрудиться, тщательно рассчитав показатели. Объясним на примере: вы занимаетесь скрапбукингом и в числе ваших инструментов есть машинка для вырубки и тиснения, которую вы используете при изготовлении большинства своих изделий. Во-первых, вы должны понимать, сколько в среднем вы используете инструмент в месяц / год / неделю. Во-вторых, вы должны прочитать на упаковке или найти на сайте производителя срок службы, который он указывает. Так, у машинки это 5 лет. Это значит, что на протяжении 5 лет вы должны включать в каждый заказ с использованием вырубки и тиснения такую сумму, чтобы через 5 лет иметь возможность обновить машинку. Разумеется, исключений масса: инструменты без срока службы (спицы, линейка), инструменты, которые выходят из строя раньше времени или внезапно, подвержены поломкам (техника для приготовления, резаки и режущие инструменты). Но здесь важно понять принцип: вы должны закладывать в стоимость своей работы возможность обновлять «арсенал» в будущем, либо же оперативно заменять необходимый инструмент.

Расчет стоимости работы на примере открытки

Изучив как рассчитать стоимость ручной работы, применим нашу методологию на практике, просчитав цену открытки ручной работы (все цены в примере условны).

Использованные материалы:

- картонная основа для открытки — 30 руб;

- 1 лист А4 дизайнерского картона — 25 руб;

- отрез гипюра — 0,25 см х 65 руб = 16,25 руб;

- атласная лента — 0,4 м х 5 руб = 2 руб;

- украшения «бабочки» — 0 руб (подарок подруги);

- украшение «прищепка» 5 руб;

- готовый элемент декора (букетик цветов) 23,75 руб.

Итого: 147 руб.

- Амортизация:

сабельный резак для бумаги (обрезка дизайнерского картона по двум сторонам) 2х2,5 = 5 руб; - ножницы с фигурным краем (обрезка элемента с 4х сторон) 4х0,75 руб = 3 руб.

Итого: 8 руб.

Итоговый расчет с учетом вознаграждения за труд:

Метод 1. Коэффициент удорожания принят за 2 (то есть 100% к стоимости материалов и амортизации). В этом случае:

(147+8) х 2 = 310 руб.

Метод 2. Вы планируете зарабатывать 20 000 руб. в месяц, уделив работе 24 дня, трудясь по 6-8 часов. При таких данных, в среднем вы оцениваете час своей работы в 100 руб. В этом случае расчет стоимости открытки таков:

147+8 + 150 (полтора часа работы) = 305 руб.

Что дальше?

Скрупулезный подсчет цены изделия — это не гарантия того, что потенциальные покупатели оценят ее справедливость и обоснованность. Поверьте, очень многие мастера продают свои работы по действительно высоким ценам. Они включают в расчеты ценообразования… имя! То есть со временем, когда качество ваших работ оценит большой круг людей, уровень сервиса (принятие заказа, реагирование на письма и звонки, доставка и упаковка) будет отшлифован до безупречности, а творческая сторона процесса перерастет в новый, более высокий уровень, ваше имя станет брендом! А бренд, как вы знаете на примере гигантов, дорогого стоит!

В то же время, нет смысла существенно занижать цену, если вы планируете зарабатывать на хенд-мейд на постоянной основе. Да, демпинг конкурентов поможет вам привлечь пару-тройку клиентов. Но «брать ценой» все время — неразумно, а по-настоящему качественному товару это вовсе не требуется. Помните, что люди, в большинстве своем, покупают сердцем и порывами — это касается и мелкого декора по 100 руб. за штуку, и ваз для цветов по 500$, и платьев по 2000$ и туфель с ценой крыла «Боинга».

Ваш талант, труд и горящее сердце обязательно оценят, но для этого свой труд должны ценить вы сами. Чего мы вам искренне и от всей души желаем!

Смета на уборку объектов

Когда-то давно, еще в те времена, когда конкуренции практически не было, а слово кризис ассоциировалось с 1998 годом, многие клининговые компании при составлении коммерческого предложения, смету составляли, особо сильно не погружаясь в расчеты. Обычно это происходило так: суммировали все расходы, которые только приходили в голову прибавляли к этой сумме еще 20% и вуаля – тендер наш. Так как сильной конкуренции не было, то выигрывали в основном только потому, что у всех остальных было прибавлено 30%. Сейчас все происходит совершенно по-другому. Для заказчика важно качество, а не цена.

Прошло 10 лет и, как и полагается, ясные дни закончились. Всех настиг кризис 2008 года. Количество клининговых услуг к тому моменту уже стало больше, да и технологии поменялись. В итоге многие компании сократили свой бюджет на 20% а то и 25%, хотя способ расчета сметы оставили прежний. В оконцовке получилось так, что многие фирмы не просто в 0 стали работать, а вовсе ушли в минус. По сути, клиенту хорошо – он неплохо экономит, а вот организация, исполняющая обязанности по контракту уверенно движется по направлению к краю финансовой пропасти. Наступает просто такой период, когда средства, предназначенные для оборота, заканчиваются, а платить сотруднику зарплату уже нечем. В этот момент начинается так называемая оптимизация затрат по российски. Сначала урезают зарплату сотрудникам, затем изымают оборудование с объектов и, в конце концов, перестают пользоваться химией. Все эти действия приводят к тому, что объект начинает зарастать грязью и заказчика естественно это не устраивает.

Хотя есть еще один способ, который даже проще. Берут зарплату одной уборщицы и множат ее на количество этих уборщиц. В итоге получается, что все расходы по инвентарю, химии, оборудованию и налогам не учитываются. Конечно, заказчик соглашается на такие низкие цены, но к чему это приводит? А приводит это к двум плохим вещам: во-первых к тому, что объект некачественно убирается и во-вторых к банкротству клининговой компании.

Так как же правильно составить смету на уборку

Выход есть, и он постепенно приходит к нам с запада. Дело в том, что заказчик клининговых услуг должен пересмотреть свое отношение относительно сокращения собственных расходов в краткосрочном периоде. Дело в том, что клининг в настоящее время это не тетя Галя с пемолюксом и в косынке, а серьезный высокотехнологичный процесс. Заказчик должен ясно понимать, что ему нужно. Если ему нужно качество, то за качество нужно платить, а если ему важно чтоб цена была низкая, то тогда к тете Гале. Заказчик и исполнитель должны говорить на общем языке, языке смет. Для этого нужно формировать бюджет таким образом, чтобы заказчики при изучении коммерческого предложения могли сразу отсеивать тех, кто работает не добросовестно и обращаться только к действительно хорошим клининговым компаниям.

Для наглядного примера можно рассчитать смету на уборку торгового центра общей площадью 3000 кв.м.

- В первую очередь нужно понять, сколько нам надо привлечь сотрудников. Исходя из того, что на каждые 750 метров нужен один уборщик, то путем нехитрых вычислений узнаем, что нужно 4 человека на смену. Так как работает ТК каждый день, то необходимо сформировать график 2 через 2. В итоге получается, что требуется 8 уборщиц. Если за основу взять минимальную зарплату в 5500 руб., то сумма фонд оплаты труда составляет 44 000 руб.

- Далее нужно рассчитать расход денежных средств на химию и расходные материалы. Обычно они считаются из расчета 3-4 руб. за кв.м. Итого приблизительно = 9000 руб.

- Если требуется уборка при помощи поломоечных машин, то в смету закладываем амортизацию оборудования. К примеру, простая сетевая поломоечная машина со сроком службы в 3 года стоит около 100 000 руб. Прибавим дополнительные расходы на обслуживание и расходные материалы и получим 5000 руб.

- Непредвиденные и транспортные расходы заложим по минимуму – 2000 руб.

Суммируя все расходы мы получаем только прямых затрат на 58 000 руб. Добавим минимальную прибыль в 5 процентов (будет составлять 2900 руб.). И конечно же не забываем добавлять налог на добавленную стоимость (НДС) 18% и в итоге получаем = 71 862 руб. Отсюда получаем, что стоимость одно кв.м. будет стоить от 24 руб. вместе с НДС.

Понятное дело, что данная смета сделана довольно грубо и представляет собой только наглядный пример. Нужно хорошо постараться, чтобы рассчитать все до мелочей. Сюда можно добавить и другое уборочное оборудование, и создание индивидуальной формы под стиль ТЦ и т.д.

Как сократить расходы в кризис

Теперь представим, что мы находимся в кризисной ситуации и нам нужно сокращать расходы. Предположим мы увольняем одну уборщицу. Приблизительно выигрываем около 11 000 руб. Но нагрузка на оставшихся трех уборщиц сильно вырастает и в нагруженные осенне-весенние сезоны, они попросту будут не справляться, а значит что-то не домывать. Со временем грязь будет накапливаться и вам придется, хотя бы раз в год, проводить генеральную уборку, стоимость который приблизительно 30 руб. за кв.м. Быстро посчитав, поймем, что такая экономия нам только в минус. В принципе такая же ситуация обстоит и с сокращением на химии. При переходе на более дешевую химию получим больше загрязнений, и опять же приходится делать генеральную уборку. Если отказываться от поломоечных машин, то это тоже плохой вариант, если они нужны, то без них вы просто будете зарываться. Остается только уменьшить прибыль, но она и так минимальна, получается, что мы работает в ноль (но таким образом можно и кризис пережить).

Но поймите только одну истину, если компания предлагает стоимость уборки за кв.м. ниже реального минимума, то либо в кампании не умеют считать менеджеры, либо экономия идет в ущерб заказчику. А если заказчик экономит, привлекая клининговую компанию, а та в свою очередь экономит на заказчике, то зачем такая экономия вообще нужна? Сомневаюсь, что для юридических лиц она нужна, возможно, для частников.

Калькулятор стоимости

менеджер по работе с клиентами Заказать звонок

Калькулятор клининговых услуг – удобный инструмент, который поможет вам рассчитать примерную стоимость уборки без общения с менеджером. Не обязательно звонить или самостоятельно складывать цены, указанные на разных страницах сайта. Просто заполните все поля, поставьте необходимые галочки, и внизу страницы появится ориентировочная сумма.

В чем удобство калькулятора

Наш онлайн- калькулятор уборки позволяет быстро понять примерный порядок цен на необходимые вам услуги и опции к ним.

Несколько плюсов этого инструмента:

- Есть все основные услуги: поддерживающая и генеральная уборка квартир, коттеджей, офисов, а также уборка после ремонта и самые популярные опции.

- Цена отображается сразу и меняется в режиме реального времени, как только вы добавляете новые опции или выбираете другой тип уборки.

- Не нужно ничего вводить вручную: вы просто выбираете подходящий вариант из выпадающего списка, двигаете ползунок или ставить галочки одним щелчком мыши.

- «Общение» с калькулятором занимает меньше 1 минуты – инструмент устроен очень просто и экономит ваше время.

Как пользоваться калькулятором и что учитывать

Калькулятор клининга учитывает несколько основных факторов, от которых зависит стоимость уборки.

В любом удобном порядке отметьте в нём:

- Тип помещения, в которое вы планируете пригласить клинеров. Можно выбрать квартиру, коттедж или офис.

- Необходимый тип уборки – поддерживающая, генеральная или специальная уборка после ремонта.

- Площадь вашего дома или офиса – в пределах от 0 до 300 квадратных метров.

- Остекление, которое нужно будет помыть. Окна со створками из пластика или дерева, балконное остекление.

- Дополнительные услуги, если они нужны. В калькуляторе можно добавить к основной уборке химчистку мягкой мебели, мытье люстр или кухонной техники.

Напоминаем, что расчет стоимости уборки в нашем калькуляторе приблизительный. На итоговую цену может влиять расстояние от Москвы, необходимая в вашем случае техника для уборки и другие факторы. Кроме того, стоимость некоторых услуг нельзя рассчитать с помощью калькулятора (это касается мойки витрин и фасадов, уборки нежилых помещений, уборки после пожара и др.).

Чтобы уточнить сумму именно для вашего помещения, позвоните нам, закажите обратный звонок или оставьте заявку по электронной почте.

Калькуляция себестоимости работы транспортной техники

Обладая информацией о себестоимости одного машино-часа работы транспортного средства, компания имеет возможность выгодно выбрать поставщика, предоставляющего услуги по аренде машин и механизмов. Предлагаем вам подробный алгоритм такого расчета.

Для определения себестоимости работы транспортной техники необходимо в первую очередь рассчитать себестоимость одного машино-часа. Данный расчет необходим в следующих случаях:

- выбор поставщика транспортных услуг для нужд предприятия. Обладая информацией о реальной себестоимости одного машино-часа, можно выбрать поставщика на наиболее выгодных условиях. Анализ рынка в данном случае не даст объективную информацию, так как поставщики стремятся к получению максимальной прибыли;

- сдача в аренду собственных машин и механизмов сторонним организациям. Правильный расчет позволит установить оптимальный размер плановых накоплений.

Для определения себестоимости одного машино-часа определенного вида транспортного средства необходимо учитывать следующие показатели:

- балансовая стоимость транспортного средства;

- амортизация основного средства;

- затраты на выполнение всех видов ремонта, диагностическое и техническое обслуживание;

- затраты на топливо и горюче-смазочные материалы;

- оплата труда машиниста с учетом отчислений с заработной платы;

- накладные расходы.

Рассмотрим подробнее каждый показатель и приведем примеры расчета.

Балансовая стоимость транспортного средства — стоимость транспортного средства, отраженная в учетных документах, которая при приобретении транспортного средства равна первоначальной стоимости транспортного средства, а после переоценки равна восстановительной или полной восстановительной стоимости транспортного средства.

Норма амортизации по каждому объекту амортизируемого имущества при применении линейного метода определяется по формуле:

- = (1 / n) × 100 %,

где K — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Обратите внимание! При установлении сроков полезного использования основных средств необходимо руководствоваться Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 10.12.2010).

Нормативный показатель затрат на выполнение всех видов ремонта, диагностическое и техническое обслуживание машин определяется по формуле:

где Вс — восстановительная стоимость машины, руб.;

Нр — норма годовых затрат на ремонт и техническое обслуживание в процентах от восстановительной стоимости машин;

Т — годовой режим работы машин, маш.-ч/год.

Затраты на топливо и горюче-смазочные материалы можно определить на основании норм расхода на топливо и смазочные материалы, установленных в конкретной организации. Обычно эти нормы устанавливают и утверждают на производственном совещании в компании.

Также можно руководствоваться методическими рекомендациями «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденными Распоряжением Минтранса России от 14.03.2008 № АМ-23-р (в ред. от 14.05.2014).

Оплата труда машиниста с учетом отчислений с заработной платы зависит от формы оплаты труда в компании. Наиболее распространенными является сдельная и повременная форма оплаты труда.

Сдельная форма оплаты труда предполагает оплату труда по количеству произведенной продукции (работы) установленного качества с учетом сложности и условий труда. Согласно принятому порядку учета может учитываться результат труда каждого исполнителя в отдельности или коллективной (групповой) результат (по всей группе работающих).

При повременной форме труд оплачивается в зависимости от отработанного времени по часовым, дневным и месячным ставкам или окладам. Данная форма оплаты применяется в тех случаях, когда выработка отдельного работника не может быть точно учтена и выражена в определенном количестве продукции или работы или когда по характеру работы экономически нецелесообразно переводить работников на сдельную оплату труда.

Пример 1

Необходимо рассчитать заработную плату машиниста бульдозера.

Исходные данные:

- количество отработанных часов в месяц — 162;

- расценка за час, установленная в компании, — 130 руб./ч;

- повышающий коэффициент — 1,3.

Заработная плата с учетом НДФЛ составит: 162 × 130 × 1,3 = 27 378,00 руб.

Отчисления с заработной платы: 27 378,00 × 0,3 = 8213,4 руб.

Накладные расходы сопутствуют основному производству, связаны с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Пример 2

Предположим, что в примере 1 рассмотрено промышленное строительство. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Соответственно, накладные расходы составят: 27 378,00 × 0,9 = 24 640,20 руб.

Рассмотрим пример расчета себестоимости за 1 машино-час.

Пример 3

Рассчитаем себестоимость 1 машино-часа работы автокрана короткообразного ZOOMLION RT-550 грузоподъемностью 55 т. Для расчета используем следующие данные:

- балансовая стоимость автокрана — 10, 3 млн руб.;

- срок полезного использования — 61 месяц;

- количество отработанных часов в месяц — 166;

- годовая норма затрат на техническое обслуживание и ремонт машины — 23 %;

- тарифная ставка для оплаты труда — 140 руб./ч;

- норма расхода топлива на 1 маш/час — 14, 3 л;

- стоимость 1 л ГСМ — 27,34 руб.;

- норма расхода смазочных материалов на 100 л расхода топлива — 2 л;

- стоимость 1 л смазочных материалов — 169,49 руб.;

- норма накладных расходов — 90 % от фонда оплата труда.

Расчет представлен в таблице.

|

Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана |

||||

|

Наименование механизма: Автокран короткообразный ZOOMLION RT-550, г/п 55 т |

||||

|

№ п/п |

Наименование затрат |

Единица измерения |

Расчет |

Итого |

|

1 |

Балансовая стоимость |

руб. |

10 300 000,00 |

|

|

2 |

Амортизация |

|||

|

Норма месячной амортизации |

% |

1 / 61 мес. × 100 % |

1,64 |

|

|

Месячная амортизация |

руб. |

10 300 000,00 / 1,64 % × 100 % |

168 852,46 |

|

|

Часовая амортизация |

руб. |

168 920,00 / 166,00 |

1 017,18 |

|

|

3 |

Затраты на техническое обслуживание и ремонт машины |

|||

|

Годовая норма |

% |

|

23,00 |

|

|

Годовые затраты |

руб. |

10 300 000,00 × 0,23 |

2 369 000,00 |

|

|

Месячные затраты |

руб. |

2 369 000 / 12,00 |

197 416,67 |

|

|

Часовые затраты |

руб. |

197 416,67 / 166,00 |

1 189,26 |

|

|

4 |

Оплата труда (зарплата машиниста) |

|||

|

Тарифная ставка, руб./ч |

руб. |

|

140,00 |

|

|

Страховые взносы |

руб. |

140,00 × 0,30 |

42,00 |

|

|

Часовая заработная плата |

руб. |

140,00 + 42,00 |

182,00 |

|

|

5 |

Затраты на топливо |

|||

|

Норма расхода топлива на 1 маш.-ч |

л |

|

14,30 |

|

|

Стоимость 1 л ГСМ |

руб. |

|

27,34 |

|

|

Часовая стоимость топлива |

руб. |

14,30 × 27,34 |

390,96 |

|

|

Затраты на смазочные материалы |

||||

|

Норма расхода масла на 100 л расхода топлива (автокран) |

л |

|

2,00 |

|

|

Норма расхода масла в соответствии с нормой расхода ГСМ |

л |

14,30 × 2,00 / 100 |

0,29 |

|

|

Часовые затраты на смазочные материалы |

руб. |

169,49 × 0,29 |

48,47 |

|

|

6 |

Накладные расходы |

руб. |

140 × 0,9 |

126,00 |

|

Итого себестоимость за 1 машино-час |

руб. |

1017,18 + 1189,26 + 182 + 390,96 + 48,47 + 126 |

2953,88 |

|

Расчёт себестоимости транспортных услуг

Рассчитаем автомобиле — часы работы.

Определяем автомобиле- дни в работе:

где автомобиле – дни пребывания в хозяйстве;

автомобиле – дни простоев.

где количество автомобилей.

где дни простоя в капитальном ремонте;

дни простоя в текущем ремонте и техническом обслуживании;

выходные дни, смотри таблицу 3.

где – норматив простоя в капитальном ремонте;

– количество капитальных ремонтов.

где – норматив простоя ТО, ТР, дн.;

– общий пробег, км.

Определяем часы работы за год:

где – автомобиле- дни в работе;

8 – продолжительность рабочего дня, ч.

Рассчитаем общие затраты и тарифы на автотранспортные услуги.

Таблица 8 — Себестоимость транспортных услуг

| Наименование статей калькуляции себестоимости | Сумма затрат, руб. | Затраты на единицу, руб. | ||

| Час( ) | ||||

| 1. Условно-постоянные расходы. | ||||

| Основная и дополнительная заработная плата водителей с отчислением на социальный налог | 6647113,01 | 232,09 | ||

| 2. Переменные расходы. | ||||

| Топливо | 0,76 | 4,34 | 73,55 | |

| Смазочные и прочие эксплуатационные материалы | 42532,6 | 0,02 | 0,09 | 1,48 |

| Техническое обслуживание и ремонт | 1055577,6 | 0,38 | 2,18 | 36,86 |

| Затраты на шины | 538274,4 | 0,20 | 1,11 | 18,79 |

| Амортизация | 3,48 | 19,68 | 333,34 | |

| Накладные расходы | 9041040,51 | 3,29 | 18,64 | 315,68 |

| ИТОГО: | 28977861,12 | |||

| Рентабельность 35% | 10142251,39 | |||

| Тариф на услуги автотранспорта | 10,56 | 59,74 | 1011,80 |

Определяем накладные расходы в таблице 9.

Таблица 9 — Расшифровка по накладным расходам

| Наименование | Удельный вес затрат, % | Сумма затрат, руб. |

| Заработная плата ИТР с отчислением на социальный налог | 100% | 6147187,2 |

| Почта, интернет, канцелярские товары | 1,3 | 79913,43 |

| Отпуска будущих периодов | 0,2 | 12294,37 |

| Электроэнергия | 14,7 | 903636,52 |

| Отдел вневедомственной охраны | 1,0 | 61471,87 |

| ЖЭК | 10,7 | 657749,03 |

| Транспортные расходы | 1,4 | 86060,62 |

| Износ малоценных предметов | 1,2 | 73766,25 |

| Бланки, техническая документация | 0,5 | 30735,94 |

| Амортизация | 1,3 | 79913,43 |

| Молоко | 0,5 | 30735,94 |

| Госбанк | 0,5 | 30735,94 |

| Услуги аудитов | 1,1 | 67619,06 |

| Налог на землю | 5,0 | 30735,94 |

| Текущий ремонт здания | 5,0 | 30735,94 |

| Транспортный налог | 11,2 | |

| Лицензия | 0,5 | 30735,94 |

| ГИБДД | 0,7 | 43030,31 |

| Налог загрязнения окружающей среды | 0,5 | 30735,94 |

| ИТОГО: | — | 9041040,51 |

Определяем транспортный налог.

Для расчета транспортного налога используются фиксированные ставки на одну лошадиную силу (л.с.) автомобиля.

Таблица 10 — Ставки для расчета транспортного налога

| Мощность автомобиля, л. с. | Ставка транспортного налога, руб. |

| до 100 включительно | |

| свыше 100 до 150 | |

| 150-200 | |

| 200-250 | |

| свыше 250 |

Рассчитаем транспортный налог:

где – транспортный налог, руб.;

– ставка транспортного налога, смотри таблицу 10, руб.;

– мощность автомобиля, л.с.;

– количество автомобилей.

Определяем единый налог на вмененный доход:

где – единый налог, руб.;

– вмененный доход, руб.;

15 – процент единого налога.

где – базовая доходность в месяц на один автомобиль, 4000 руб.;

– число автомобилей, шт;

– корректирующий коэффициент для Красноярского края, ;

12 – количество месяцев в году.

Распределение прибыли

Выполним расчет дохода и валовой прибыли.

Определяем доход по тарифам на услуги автотранспорта (доход):

где – доход, руб;

– тариф за каждый час работы автомобиля, смотри таблицу 8, руб.;

– тариф за каждый километр пробега, смотри таблицу 8, руб.;

общий годовой пробег всех автомобилей, км.

Определяем валовую прибыль:

где – валовая прибыль, руб.;

Д – доход, руб.;

С – общие затраты (себестоимость), смотри таблицу 7, руб.

Таблица 11 – Сумма налогов, выплачиваемых за счет прибыли

| Вид налога | Сумма, руб. |

| Транспортный налог | |

| Единый вмененный доход | |

| ИТОГО: |

Выполним расчет финансового плана.

Таблица 12 — Распределение прибыли руб.

| Наименование | Сумма |

| Выручка от реализации услуг (доход) | |

| Затраты на производство-всего: | 228977861,12 |

| — Заработная плата водителей с отчислением на социальный налог | 6647113,01 |

| — ГСМ | 2149087,6 |

| — Техническое обслуживание | 1055577,6 |

| — Затраты на восстановление износа шин | 538274,4 |

| — Амортизационные отчисления на восстановление подвижного состава | |

| — Накладные расходы | 9041040,51 |

| Валовая прибыль | 28979964,88 |

| Налоги | |

| Балансовая прибыль | 28319964,88 |

| Налог на прибыль | 6796791,57 |

| Частная прибыль | 21523173,31 |

| Фонд накопления | 12913903,99 |

| Фонд потребления | |

| Резервный фонд | 1076158,67 |

| 11.Нераспределенная прибыль | 1076158,65 |

2СПЕЦИАЛЬНОЕ ЗАДАНИЕ

Наряду с календарным планированием применяются методы сетевого планирования и управления (СПУ).

Расчет сетевого графика по времени заключается в определении следующих данных: ожидаемого срока окончания всего комплекса работ; наиболее ранних возможных и наиболее поздних сроков начала и окончания работ, резерв времени.

Таблица 13 — Исходные данные

| Код работы | Численность работников, чел. | Продолжительность работы, ч |

| 0-1 | ||

| 0-2 | ||

| 1-2 | ||

| 1-3 | ||

| 1-4 | ||

| 2-5 | ||

| 2-6 | ||

| 3-7 | ||

| 4-6 | ||

| 4-7 | ||

| 5-7 | ||

| 6-7 |

Определение ранних возможных сроков свершения событий (Тр). Срок свершения начального события принимается равным нулю ( ).

Событие считается свершившимся после окончания всех входящих в него работ, поэтому (93):

где — ранний срок свершения предшествующего события, дн.;

– продолжительность работы, дн.

В результате расчета раннего срока свершения конечного события определяется продолжительность критического пути Ткр, которая характеризует наиболее ранний возможный срок окончания заданного комплекса работ по сетевому графику.

Определение наиболее поздних допустимых сроков свершения событий, при которых весь комплекс работ по данному графику может быть завершенным за

Поздние сроки рассчитываются справа налево, начиная от конечного события к начальному, определяем по формуле (94):

где -поздний срок совершения последующего события, дн.;

– продолжительность работы, дн.

Для событий критического пути поздние сроки совпадают с разными сроками их свершения. Определение параметров работ: сроков начала, окончания, а так же резервов времени.

Позднее начало любой работы определяется по формуле (95):

Полный резерв времени — это время на которое можно увеличить продолжительность или отложить срок начала работы определяется по формуле (96):

Таблица 14 – Расчет сетевого графика

| Код работы | Продолжительность | РН | РО | ПО | ПН | Ri | Ri 2 |

| 0-1 | |||||||

| 0-2 | |||||||

| 1-2 | |||||||

| 1-3 | |||||||

| 1-4 | |||||||

| 2-5 | 2\ | ||||||

| 2-6 | |||||||

| 3-7 | |||||||

| 4-6 | |||||||

| 4-7 | |||||||

| 5-7 | |||||||

| 6-7 |

Рисунок 2 – Сетевой график

Целью оптимизации является достижение более равномерного распределения ресурсов (рабочей силы) по работам при минимальном сроке выполнения всего комплекса работ.

Строится линейный (ленточный) график и график движения рабочей силы, представляющей собой зависимость занятости работников на работах по каждому часу или дню работы.

Проводится анализ равномерности распределения работников по сетевому графику.

При необходимости делается оптимизация путем сдвижения на величину резерва времени работ, выполняется одними и теми же людьми с использованием тех же механизмов, а также за счет изменения технологической последовательности ведения работ.

Выводы должны содержать заключение об эффективности применения сетевых графиков и пути оптимизации заданного комплекса работ.

Расчетный график движения рабочей силы получился резко не равномерным. Необходимо его выровнять, т.е. оптимизировать по численности персонала в два человека.

Выравнивание графика движения рабочей силы достигается за счет сдвига работ в пределах резервов времени.

Работы, не лежащие по критическому пути 0-2, 1-3, 1-4, 2-6, 3-7, 4-6, 4-7, 6-7 имеют резервы времени, воспользуемся этим для сдвига их раннего начала в пределах резерва времени:

— 0-2 начнем на 3 дня позже;

— 5-7 начнем на 2 дня позже;

— 6-7 начнем на 2 дня позже.

ЗАКЛЮЧЕНИЕ

В курсовом проекте произведен расчет технико-экономических показателей годового плана грузового АТП, а именно:

— расчет производственной программы;

— расчет затрат на эксплуатацию подвижного состава;

— расчет себестоимости транспортных услуг;

— расчет прибыли от эксплуатации подвижного состава.

Так же был произведен расчет и оптимизация сетевого графика.