Содержание

- Особенности оборотно-сальдовой ведомости по счету 62

- Описание счета 62

- Формирование ОСВ по счету 62

- ОСВ по счету 62 и показатели баланса

- Итоги

- Счет 62 в бухгалтерском учете

- Счет 62 для чайников

- Что счет 62 показывает

- Характеристика счета 62

- Проводки по счету 62

- Субсчета 62 счета

- Полезное видео

- 62 счет в бухгалтерском учете

- Бланк оборотной ведомости по 62 счету (скачать)

- Регистр учета расчетов и его реквизиты

- Пример ведомости (скачать)

- Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- Счет 62 что отражается по дебету и по кредиту

- Что это такое

- Для чего используется счет 62 в бухгалтерском учете

- Характеристика счета

- Существующие субсчета

- Корреспонденция счета

- Бухгалтерские проводки

- Аналитический учет

Особенности оборотно-сальдовой ведомости по счету 62

Оборотно-сальдовая ведомость по счету 62 (далее — ОСВ) представляет собой регистр, в котором должно быть отражено сальдо расчетов с покупателями на начало периода, а также абсолютно все движения по данному счету и заключительное сальдо. Рассмотрим ее особенности.

Описание счета 62

Формирование ОСВ по счету 62

ОСВ по счету 62 и показатели баланса

Итоги

Описание счета 62

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо — это задолженность покупателей, а кредитовое — полученная в счет будущих отгрузок и выполнения работ предоплата.

Расшифровку кредиторской и дебиторской задолженности см. в материале.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому покупателю. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому покупателю. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

Формирование ОСВ по счету 62

Рассмотрим процесс формирования ведомости на примере.

ООО «Альфа-центр» на основании заключенного договора с ООО «Полярная звезда» должно отгрузить ему продукцию на сумму 11 800 руб. (в том числе НДС 1 800 руб.) в марте 2018 года. В феврале 2018 года ООО «Полярная звезда» перечислило ООО «Альфа-центр» предоплату на полную сумму.

О том, как заполнить ТОРГ-12, читайте в этом материале.

Об особенностях УПД см. в материале «Универсальные передаточные документы».

Проводки в бухгалтерском учете ООО «Альфа-центр»:

|

Дт счета |

Кт счета |

Сумма |

Описание |

Первичный документ |

|

Февраль 2018 года |

||||

|

62 «Авансы» |

11 800 |

Отражена полученная предоплата |

Платежное поручение |

|

|

Март 2018 года |

||||

|

62 «Расчеты за продукцию» |

11 800 |

Отражена в учете реализация |

ТОРГ-12, счет-фактура |

|

|

68 «НДС к уплате» |

1 800 |

Отражен НДС |

Счет-фактура |

|

|

62 «Авансы» |

62 «Расчеты за продукцию» |

11 800 |

Зачтена предоплата по договору |

Бухгалтерская справка |

Подробнее о том, как отражать выручку, читайте в статье «Спорные моменты отражения выручки с НДС или без (90 и 91 счет)».

ВАЖНО! Дебетовое сальдо на конец периода формируется по формуле: сальдо по дебету на начало периода плюс сумма операций по дебету счета минус обороты по кредиту. Кредитовое сальдо на конец периода: кредитовое сальдо на начало периода плюс сумма операций по кредиту минус оборот по дебету.

ОСВ в учете ООО «Альфа-центр» в марте 2018 года.

ОСВ по счету 62 «Авансы»:

|

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

– |

11 800 |

11 800 |

– |

– |

– |

ОСВ по счету 62 «Расчеты за продукцию»:

|

Сальдо на начало |

Обороты |

Сальдо на конец |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

– |

– |

11 800 |

11 800 |

– |

– |

ОСВ по счету 62 (синтетический):

|

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

– |

11 800 |

23 600 |

11 800 |

– |

– |

Если не были сделаны проводки между субсчетами, то ОСВ будет выглядеть следующим образом:

ОСВ по счету 62 «Авансы»:

|

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

– |

11 800 |

– |

– |

– |

11 800 |

ОСВ по счету 62 «Расчеты за продукцию»:

|

Сальдо на начало |

Обороты |

Сальдо на конец |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

– |

– |

11 800 |

– |

11 800 |

– |

ОСВ по счету 62 (синтетический):

|

Сальдо начальное |

Обороты |

Сальдо конечное |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

– |

11 800 |

11 800 |

– |

11 800 |

11 800 |

Понятие дебиторской задолженности раскрыто в этой публикации.

ОСВ по счету 62 и показатели баланса

Кредитовое сальдо счета 62 относится в пассив баланса, в состав кредиторской задолженности, а дебетовое сальдо — в актив баланса, в состав дебиторской задолженности. Об этом прямо сказано в п. 73 приказа Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности» от 29.07.1998 № 34н.

Как видно из примера, если не выполнять проводки между субсчетами, сальдо счета 62 будет завышено и по дебету, и по кредиту. А это, в свою очередь, приведет к искажению строк баланса.

О бухгалтерском балансе узнайте из материалов:

- «Бухгалтерский баланс (актив и пассив, разделы, виды)»;

- «Методика анализа бухгалтерского баланса предприятия»;

- «Как заполнить бухгалтерский баланс при УСН?».

Итоги

Смысл такого регистра бухгалтерского учета, как ОСВ, достаточно простой. Эта ведомость показывает развернутое сальдо на начало периода, все обороты за период, развернутое сальдо на конец периода. Каждая из сторон сальдо счета 62 влияет на строки баланса.

Если организация получает предоплату за свою продукцию или услуги, то нужно помнить, что после отгрузки продукции или выполнения работ, когда в учете появится дебиторская задолженность, ее нужно закрыть предоплатой, выполнив внутренние проводки между субсчетами. Иначе отчетность организации будет составлена некорректно.

Счет 62 в бухгалтерском учете

Читайте в статье:

- Для чего используют

- Какие операции показывает

- Таблица типовых операций

- Проводки

- Субсчета

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Важно правильно определить счет учета 62 в рабочем плане счетов и корректно организовать аналитический учет по нему. Сделать это поможет наш справочник:

Полный справочник по применению счета 62 в бухгалтерском учете

Скачать бесплатно

Счет 62 для чайников

62 счет бухгалтерского учета фирмы или предпринимателя — поставщика, продавца или исполнителя — это счет, который отражает информацию о расчетах с контрагентами:

-

с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

-

с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Внимание! Эти памятки и инструкции помогут вам правильно проверить любого контрагента на благонадежность, а также организовать учет на счете 62:

Памятка для работника компании по проверке контрагентаСкачать бесплатноЧек-лист документов, необходимых для проверки контрагентаСкачать бесплатноИнструкция по проверке счетов-фактур, полученных от контрагентаСкачать бесплатно

Расчеты с покупателями чаще всего производятся в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

Рассмотрим назначение 62 счета в бухгалтерском учете на схеме ниже:

Что счет 62 показывает

Счет 62 в бухгалтерском учете — активно-пассивный. По окончании периода 62 счет может показывать дебетовое или кредитовое сальдо. Сальдо с дебетом 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них работы, услуги. Сальдо по счету 62 — кредит означает долг перед контрагентами. То есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счету 62 их делят:

-

на долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

-

на краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типовые операции по дебету 62 счета и кредиту счета 62 приведены в таблице 1.

Таблица 1. Дебет-кредит счета 62

|

Дебет |

Кредит |

|

Сальдо на начало периода – долги покупателей и заказчиков |

|

|

Суммы по счетам, выставленным контрагентам |

Полученная оплата от покупателей и заказчиков, зачтенные авансы |

|

Полученные авансы от контрагентов |

|

|

Полученные от покупателей и заказчиков коммерческие кредиты в виде авансов |

|

|

Сальдо на конец периода – долги покупателей и заказчиков |

Проводки по счету 62

Все проводки по счету 62 см. на схеме ниже:

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит 62 счета, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Типовые проводки по счету 62 по операциям фирмы или предпринимателя – поставщика, продавца или исполнителя см. в таблице 2.

Таблица 2. Типовые проводки по счету 62

|

Ситуация |

Дебет |

Кредит |

|

Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента |

90-1, 91-1 |

|

|

Получили оплату от покупателей и заказчиков |

51, 50 |

|

|

Получили аванс от контрагента |

51, 50 |

62 субсчет «Расчеты по полученным предоплатам» |

|

Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги |

62 субсчет «Расчеты по полученным предоплатам» |

|

|

Списали безнадежную «дебиторку» покупателей и заказчиков |

||

|

Зачли долг контрагента в счет кредиторской задолженности перед ним |

Проиллюстрируем проводки по счету 62 на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90-2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство — сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа — 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

— 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

— 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Сальдо по 62 счета может быть и дебетовым, и кредитовым. Поэтому для правильного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно организовать достоверный аналитический учет по счету 62.

Заполняйте и сдавайте отчетность через интернет в программе БухСофт. Она сформирует и отправит любую отчетность онлайн в автоматическом режиме. Вы можете сдать декларации и расчеты в налоговую службу, Фонд социального страхования, Пенсионный фонд, Росстат и другие государственные ведомства. Перед отправкой отчетность тестируется всеми проверочными программами ФНС, ФСС и ПФР.

Получить консультацию ⟶

Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

-

реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

-

получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате на Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

— 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

— 70 000 руб. – зачет аванса в счет оплаты услуг.

Полезное видео

- Подробнее об использовании счета 20 в бухучете >>

- Также читайте, как правильно использовать в бухучете 41 счет >>

- Читайте также об использовании 68 счета в бухгалтерском учете >>

Анализ 62 счета бухгалтерского учета позволяет получить информацию о состоянии расчетов с покупателями товара и прочими заказчиками на выполнение работ, получение услуг. Для детального отражения данных необходимо рассматривать оборотно-сальдовую ведомость (ОСВ) по счету 62 в разрезе по каждому контрагенту.

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

- Дт 62.01 – Кт 90, 91 – реализация товара;

- Дт 50, 51 – Кт 62.01 – поступила оплата за товар (услугу) по договору;

- Дт 50, 51 – Кт 62.02 – поступление предоплаты;

- Дт 62.02 – Кт 62.01 – зачет авансовых платежей после отгрузки товара.

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

- Дт 62.03 – Кт 62.01 – поступление векселя в качестве оплаты;

- Дт 51 – Кт 62.03 – погашение векселя при оплате.

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

- Дт 63 – Кт 62 – списана зарезервированная сумма долга;

- Дт 91.2 – Кт 62 – просроченная и непогашенная задолженность отнесена на финансовые результаты.

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Как правило, в подобных ситуациях отсутствуют операции по зачету авансовых платежей после совершения отгрузки. Для устранения погрешности рекомендуется просмотреть данные ОСВ по счету 62, выполнить проведение документов в соответствии с их последовательностью.

Анализ результатов сформированного 62 счета позволяет видеть состояние расчетов с каждым покупателем, выявляет наличие просроченной задолженности, предоставляет факты внесения покупателем предоплаты. Итоговые результаты по оборотно-сальдовой ведомости 62 счета влияют на формирование активной и пассивной частей бухгалтерского баланса, в зависимости от полученных результатов.

Пример ОСВ по счету 62

Задолженность за организацией ООО «Апельсин» на начало 2017 года составила 19 280 рублей. В течение рассматриваемого периода на счет ООО «Лето» была произведена оплата за поставленный ранее товар:

Дт 51 – Кт 62 – 19 280 рублей.

ООО «Нева» ранее перечислило предоплату за товар в сумме 246 000 рублей, что отражается на начальном кредитовом сальдо. Затем в течение периода на счет ООО «Лето» поступило еще 785 000 рублей. Сумма отгруженного товара равна 744 000 рублей. Проводки следующие:

Дт 62 – Кт 90 – 744 000 рублей – отгружен товар.

Дт 62.02 – Кт 62.01 – 246 000 – проведен зачет авансовых платежей.

Дт 51 – Кт 62 – поступила оплата от покупателя.

|

ООО «Лето» |

|||||||

|

Оборотно-сальдовая ведомость по счету 62 за 1 полугодие 2017 г. |

|||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

226 720,00 |

744 000,00 |

804 280,00 |

287 000,00 |

||||

|

ООО «Апельсин» |

19 280,00 |

19 280,00 |

|||||

|

ООО «Нева» |

246 000,00 |

744 000,00 |

785 000,00 |

287 000,00 |

|||

|

Итого |

226 720,00 |

744 000,00 |

804 280,00 |

287 000,00 |

|||

Бланк оборотной ведомости по 62 счету (скачать)

Для учета расчетов с покупателями и заказчиками Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активно-пассивный счет 62 «Расчеты с покупателями и заказчиками» (приказ Минфина от 31.10.2000 № 94н). Также принято вести по 62 счету оборотную ведомость. Рассказываем про форму этого документа.

Регистр учета расчетов и его реквизиты

Как таковая, оборотно-сальдовая ведомость – один из наиболее распространенных регистров бухгалтерского учета.

Рассматриваемая оборотно-сальдовая ведомость по счету 62 – это вид бухгалтерского регистра. Она нужна для своевременного отражения и накопления данных, которые есть в первичных учетных документах (ч. 1 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ <О бухучете˃).

Сразу скажем, что единой формы ведомости по счету 62, обязательной для всех организаций, законодательно не утверждено. Поэтому каждое предприятие выбирает и утверждает её сама.

При этом в сальдовой ведомости по счету 62 как в регистре должны быть следующие обязательные реквизиты (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование;

- наименование организации, которая составила ведомость;

- дата начала и окончания срока ведения ведомости или период, за который она составлена;

- хронологическая или систематическая группировка учетных объектов;

- величина денежного измерения объектов бухучета с указанием единицы измерения;

- наименования должностей лиц, которые ответственны за ведение регистра;

- подписи указанных лиц, их фамилии и инициалы.

Выбранную или разработанную форму оборотной ведомости по счету 62 нужно утвердить в учетной политике в целях бухгалтерского учета. Если организация решила использовать заложенный в бухгалтерской программе бланк ведомости, об этом тоже необходимо упомянуть в учетной политике.

Также см. «Для чего нужна учетная политика организации».

В оборотно-сальдовой ведомости по счету 62 за определенный период обычно отражают следующие показатели:

- сальдо на начало периода (Дт/Кт);

- обороты за период (Дт/Кт);

- сальдо на конец периода (Дт/Кт).

Кстати, составить оборотно-сальдовую ведомость по счету 62 можно как в разрезе субсчетов к счету 62, так и с подробной детализацией по клиентам, договорам с ними и расчетным документам.

Пример ведомости (скачать)

Образец бланка оборотной ведомости по 62 счету может быть таким:

|

Счет/Контрагент/Договор |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

| ИТОГО | ||||||

С нашего сайта бесплатно скачать бланк ведомости по счету 62 можно по прямой ссылке здесь.

Также см. «Как сформировать оборотно-сальдовую ведомость по счету 60: образец».

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Бухгалтерский учет — деятельность, направленная на учет и аккумулирование данных обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами в виде налоговой инспекции. Применяется эта практика практически во всех даже самых маленьких организациях. Бухучет направлен на запись данных обо всех операциях и состояниях в специальные учетные позиции, которые называются счетами.

Делается это для группировки и учета однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди этих регистров есть такой счет 62 под названием «Расчеты с покупателями и заказчиками». Он позволяет производить учет товаров работ или услуг, реализованных сторонними организациями за отчетный период. В этой статье подробно и для чайников будет рассказано, что такое 62 счет бухгалтерского учета, активный он или пассивный, как выглядит его карточка и с какими регистрами он корреспондирует.

Бухгалтерия функционирует на специальных учетных позициях, называемых бухсчетами

Что это такое

62 счет в бухгалтерии — это специальная позиция, которая отражает все расчеты с контрагентами в виде покупателей и заказчиков. Согласно действующему законодательству по Приказу Министерства финансов № 94 на бухсчете 62 должны отражаться расчеты с покупателями и заказчиками по реализованным товарам, оказанным услугам и выполненным работам в разрезе плана отчетного периода (месяца, квартала, года). Регистр позволяет записывать сведения, свидетельствующие о взаиморасчетах по реализации без учета организационно-правовой формы с юридическими и физическими лицами, индивидуальными предпринимателями.

Общая схема, показывающая принцип работы 62 спецсчета

Для чего используется счет 62 в бухгалтерском учете

Используют 62 спецсчет для сбора данных о взаиморасчетах между юридическим лицами или физическим лицом по реализованным товарам, оказанным услугам и выполненным работам в пользу третьих лиц — контрагентов.

Важно! Стоит заметить, что 62 счет является полным зеркальным отражением спецсчета 60 «Расчеты с поставщиками и подрядчиками», который отражает купленные товары, услуги и работы у других юридических лиц и предпринимателей. В этом и состоит их главное отличие.

62 счет может, как отражать задолженность компании перед покупателями или заказчиками по кредиту, так и задолженность покупателей и заказчиков по дебету. Именно поэтому он считается пассивно-активным, поскольку может попасть в Актив или Пассив бухгалтерского баланса.

Главное предназначение 62 бухсчета — аккумулирование данными о взаиморасчетах

Характеристика счета

Как уже было сказано, спецсчет 62 относится к группе пассивно-активных. Это означает, что его оборотное сальдо может формироваться как дебетовым, так и кредитным. Отгрузка продукции клиентам юридическое лицо отражает операцией по кредитовому обороту в корреспонденции со счетами 90 или 91. При поступлении денежных средств от клиентов, как в качестве аванса, так и в качестве полной суммы за поставку товарно-материальных ценностей соответствующая запись ставится по дебету в корреспонденции с бухгалтерскими счетами 50, 51, 52.

Таким образом, дебет 62 счета показывает взаимосвязки со счетами 90 «Продажи» и 91 «Прочие доходы и расходы». Суммы, которые там фигурируют, формируются на основе расчетных бумаг. «Расчеты с покупателями и заказчиками» проходит по кредиту 62 счета, который показывает корреспонденцию со спецсчетами учета денег и взаиморасчетов на суммы поступивших платежей.

Важно! Суммы полученных авансов за товары, работы или услуги и предварительная оплата учитываются обособлено от других получений денежных средств.

Пассивно-активность регистра объясняется его способностью быть дебетовым и кредитовым

Существующие субсчета

Также на основе действующего законодательства возможно создавать субсчета 62 счета, необходимых для дополнительной детализации расчетных операций и отчетных бухгалтерских данных. Регламентировано открытие следующих субсчетов:

- Субсчет 61.01 — позволяющий вести взаиморасчеты с покупателями на общих основаниях с оплатой товаров, работ ли услуг в текущем режиме;

- Субсчет 61.02 — позволяющий отражать данные о расчетах с покупателями и заказчиками по заключенным договорам, которые предусматривают выплату авансовых платежей;

- Субсчет 61.03 — позволяющий формировать информацию о взаимных расчетах с контрагентами, если оплата производится с помощью векселей.

Важно! Если организации требуется создать другие субсчета, то она вправе это сделать. Они, как правило, отражают специфику деятельности юридического лица.

Дополнительными субсчетами к 62 счету являются:

- 61.21 — позволяющий вести взаиморасчеты с покупателями на общих основаниях с оплатой товаров, работ ли услуг в текущем режиме в валюте;

- 61.22 — позволяющий отражать данные о расчетах с покупателями и заказчиками по заключенным договорам, которые предусматривают выплату авансовых платежей в валюте;

- 62.31 — Взаиморасчеты с контрагентами в у.е;

- 62.32 — Взаиморасчеты с контрагентами в у.е;

- 62.P — Расчеты с розничными покупателями.

На основании 62 счета можно создать регламентированные и собственные субсчета

Корреспонденция счета

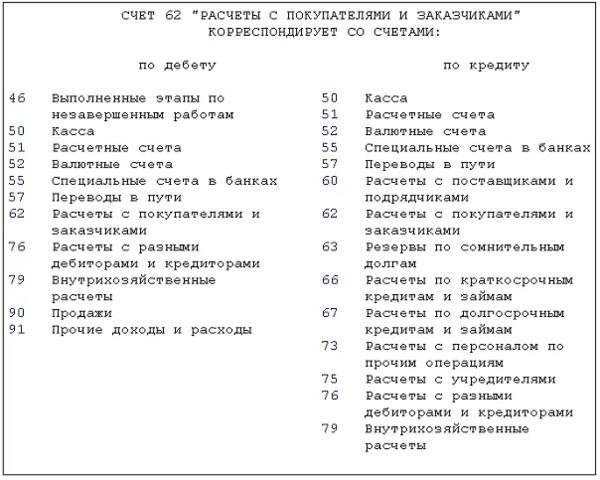

Бухсчет 62 корреспондирует со многими регистрами, как по дебету, так и по кредиту. Это основано на том, что он, так или иначе, коррелирует с большим количеством позиций за счет общности расчетов с контрагентами и их взаимосвязанности с другими операциями. Среди спецсчетов, с которым происходит корреляция по дебету можно выделить:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 62 — Расчеты с контрагентами;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 90 — Продажи;

- 91 — Прочие доходы и расходы.

По кредиту, 62 спецсчет связан со следующими счетами:

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 63 — Резервами по сомнительным долгам;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Расчетами с разными дебиторами и кредиторами;

- 79 — Расчетами внутри экономического хозяйства.

Аналитическая карточка 62 спецсчета с оборотами и сальдо на конкретный период

Бухгалтерские проводки

Основными проводками по бухсчету 62 являются отраженные расчеты с покупателями и заказчиками, как по общим правилам, так и при получении предоплаты или оплате векселями. Типичными проводками по 62 бухсчету являются:

- Дебет 50, 51, 52 Кредит 62.02, Поступление оплаты или аванса от покупателя;

- Дебет 76 Кредит 68, Начисление налога на добавленную стоимость с полученного авансового платежа;

- Дебет 61.01 Кредит 90.01, Отражение отгрузки товаров;

- Дебет 62.02 Кредит 62.01, Произведение зачета полученного аванса;

- Дебет 68 Кредит 76, Восстановление суммы начисленного налога НДС;

- Дебет 60 Кредит 62, Отражение взаимных расчетов между организациями;

- Дебет 63 Кредит 62, Дебиторская задолженность списывается за счет резерва по сомнительным долгам;

- Дебет 91.02 Кредит 62, Задолженности списана на прочие расходы;

Важно! 50, 51 и 52 счета означают поступления денежных средств в наличном виде, безналичной оплатой и в виде иностранной валюты соответственно.

Схема учетов регистр «Расчетов с покупателями и заказчиками»

Для понимания следует показать информацию на примере. ООО «Альфа» и ПАО «Бета» заключили договор на поставку торгово-материальных ценностей на общую сумму в 40 тысяч рублей. НДС при этом составляет 5500 рублей. Себестоимость товаров равна 23 тысячам рублей. Заключенный ранее договор предусматривает оплату товарно-материальных ценностей покупателем ПАО «Бета» сразу же после отгрузки. Эта операция в бухгалтерском учете ООО «Альфа» будет выглядеть следующим образом:

- Дт 62.1 Кт 90.1 — Отражение выручки от реализации торгово-материальных ценностей;

- Дт 90.2 Кт 41 — Списание себестоимость торгово-материальных ценностей;

- Дт 90.3 Кт 68 — Начисление налога на добавленную стоимость 18%;

- Дт 51 Кт 62 — Поступление оплаты за отгруженные товары от ПАО «Бета»;

- Дт 90.9 Кт 99 — Получение и отражение прибыли от поставки торгово-материальных ценностей.

Формирование оборотно-сальдовой ведомости по конкретному счету в 1С: бухгалтерия

Аналитический учет

Для удобства учета, анализ 62 спецсчета ведется в разрезе каждой отдельной накладной, которая была отправлена покупателю или заказчику, а также по каждому отдельному контрагенту или по договору с ним. Более того, классификация операций может иметь следующие критерии:

- Способы расчетов (наличие аванса, платеж по факту отгрузки или оказания услуг);

- Сроки оплаты (является ли срок просроченным или еще не наступил);

- Имеется ли наличие векселя (учтен ли он в банке, наступил ни срок его погашения или вексельная оплата просрочена).

Важно! Бухгалтер может самостоятельно выбрать критерии, по которым будет производиться построение аналитического отчета 62 бухсчета на предприятии или организации, включить в условия свои методы отбора нужных позиций для их аналитики.

Счет-фактура как документ, оформляющий и подтверждающий операцию расчета

Также стоит заменить, что на каждую операцию юридическое лицо обязано оформлять документы, подтверждающие ее. Это могут быть накладные или счета-фактуры, чеки и квитанции, другие бумаги. Без этого расчеты не производятся.

Построение аналитического отчета по этому спецсчету должно обеспечивать возможности по получению всех необходимых данных по покупателям и другим контрагентам, по документам расчета, по срокам оплаты и так далее. Учет взаиморасчетов с контрагентами в пределах связки организаций, о работе которых формируется сводная бухгалтерская отчетность, ведется на 62 позиции обособлено.

Образец оборотно-сальдовой ведомости по 62 счету за конкретный отчетный период

Таким образом, 62 счет — важный регистр бух отчетности, показывающий все взаимные расчеты с покупателями и заказчиками (контрагентами) по реализованным товарно-материальным ценностям, оказанным услугам или выполненным работам. Регистр имеет возможность детализовать информацию путем создания дополнительных субсчетов, отражающий расчеты с контрагентами в иностранной валюте, с помощью ценных векселей и при заранее оговоренных авансах.

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

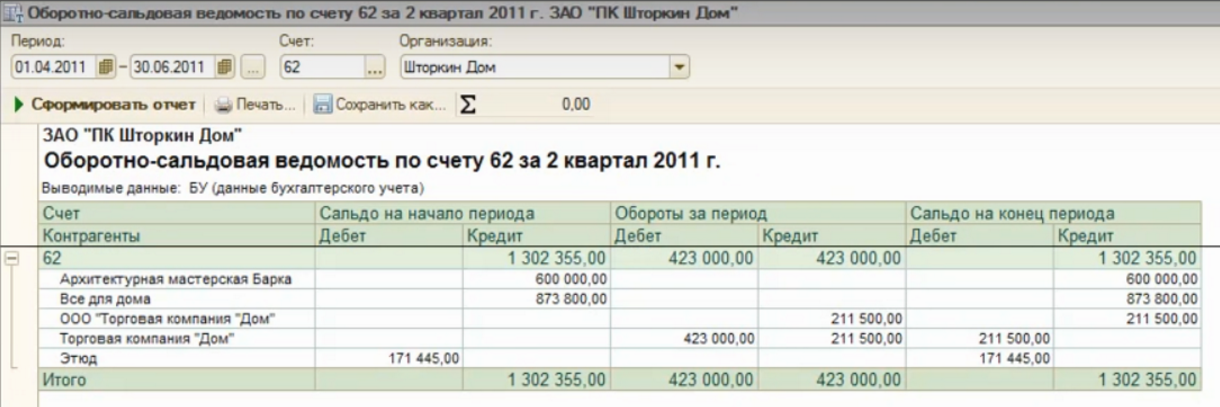

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

{kind=link}

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .