Содержание

- Должны ли ИП сдавать отчет СЗВ-СТАЖ

- Отчет о стаже с 2017 года

- Кто должен отчитываться о периодах работы

- Если у ИП нет работников

- СЗВ СТАЖ: нулевая отчетность

- Нужно ли сдавать СЗВ СТАЖ?

- СЗВ СТАЖ ненулевой

- СЗВ СТАЖ нулевой

- СЗВ СТАЖ нулевой: образец

- СЗВ СТАЖ, если нет начислений

- СЗВ СТАЖ, если нет деятельности

- Правовые аспекты

- Форма расчета страховых взносов 2018: «нулевка»

- Особенности оформления документа

- Как заполнить нулевой расчет по страховым взносам в 2018 году

- Нужно ли сдавать нулевой РСВ в 2018 г.

- Когда и как сдавать нулевой РСВ

- Состав нулевого РСВ

- Образец формирования нулевого РСВ в 2018 г.

- Нулевой РСВ: способы сдачи

- СЗВ-СТАЖ нулевой: образец

- Нужно ли сдавать нулевой СЗВ-СТАЖ

- Надо ли сдавать нулевой СЗВ-СТАЖ на директора-учредителя

- Как заполнять СЗВ-СТАЖ, если отчетность нулевая

- Штрафы за непредставление нулевого отчета СЗВ-СТАЖ

- СЗВ-СТАЖ нулевой за 2019 год: образец

- Для чего нужен СЗВ-СТАЖ

- Существует ли нулевой СЗВ-СТАЖ?

- Форма нулевого СЗВ-СТАЖ за 2019 год

- Подводим итоги

- Кто сдает

- Куда и когда сдавать

- Как заполнять

- Нужно ли сдавать, если зарплата не начислялась

- Как правильно заполнить при отсутствии зарплаты

- Что будет, если не сдать отчет

- nuzhno_li_sdavat_nulevoy_szv-stazh.jpg

- СЗВ стаж 2018: пример заполнения (нулевой)

- Законодательная основа

- Сдача нулевого отчета

- СЗ-стаж в отношении учредителя

- Заполнение условно нулевого отчета

Должны ли ИП сдавать отчет СЗВ-СТАЖ

Действительно ли ИП должны сдавать отчет СЗВ-СТАЖ? Как заполнять такой отчет, если у ИП нет работников, а пенсионные взносы он перечисляет только «за себя»? Ответим на эти вопросы и дадим рекомендации.

Отчет о стаже с 2017 года

С 1 января 2017 года взносы на обязательное пенсионное, социальное и медицинское страхование платят в налоговые инспекции. Но сведения о страховом стаже контролирует по-прежнему Пенсионный фонд РФ. Для отчетности по страховому стажу в территориальные подразделения ПФР нужно сдавать отчет по форме СЗВ-СТАЖ. Форма бланка этого отчета утверждена Постановлением Правления ПФР от 11.01.2017 № 3п.

Этот отчет сдается по итогам отчетного периода – года. Срок сдачи – не позднее 1 марта. Впервые сдать такой отчет за 2017 год нужно не позднее 1 марта 2018 года.

Кто должен отчитываться о периодах работы

Отчет по форме СЗВ-СТАЖ о сотрудниках должны передавать в территориальные органы ПФР:

- организации, в том числе иностранные, которые ведут деятельность в РФ, и их обособленные подразделения;

- индивидуальные предприниматели, адвокаты, нотариусы, частные детективы.

Они отчитываются перед органами ПФР по всем сотрудникам, выполняющим работу по трудовому или гражданско-правовому договору. Это следует из статьи 1, пункта 1 статьи 8 и статьи 15 Федерального закона от 1 апреля 1996 г. № 27-ФЗ. Также это предусмотрено пунктом 1.5 <Порядка заполнения СЗВ-СТАЖ>, утвержденного Постановлением Правления ПФР от 11.01.2017 № 3п.

Таким образом, чтобы у ИП возникла обязанность по заполнению и представлению стажевой отчетности, у бизнесмена должны быть работники в рамках трудовых отношений. Также нужно отчитываться, если с физическими лицами предприниматель заключал договоры гражданско-правового характера (например, на выполнение работ или оказание услуг). Существуют также и другие договоры, при заключении которых с физическими лицами ИП обязан будет сдавать отчет СЗВ-СТАЖ. Вот полный перечень таких договоров:

{kind=link}

Если у ИП нет работников

Индивидуальные предприниматели, которые платят пенсионные взносы только на собственное страхование «за себя», сведения о стаже на самих себя в ПФР не подают. Они не должны заполнять отчет СЗВ-СТАЖ на самих себя. При этом какая-либо ответственность за непредставление таких сведений по статье 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ к ним не применяется. Это следует из статей 8 и 11 Ферерального закона от 1 апреля 1996 г. № 27-ФЗ, статьи 432 Налогового кодекса РФ. Таким образом, ИП без работников и подрядчиков не должны сдавать отчет СЗВ-СТАЖ, например, за 2017 год.

{kind=link}

Однако если, допустим, в 2017 году имело место вступление в трудовые или гражданско-правовые отношения хотя бы на небольшой период, то отчет по форме СЗВ-СТАЖ за 2017 год индивидуальному предпринимателю нужно сдать за весь год. Даже если в этом же отчетном периоде трудовые или гражданско-правовые отношения были прекращены. Поэтому проверьте, не заключал ли ИП с «физиками» какие-либо договоры, например, на оказание услуг или выполнение работ.

Если же ИП, в принципе, являются страхователями по обязательному пенсионному страхованию, то они должны сдавать отчеты СЗВ-СТАЖ в общем порядке. Так, в частности, ИП может потребоваться сдавать отчетность о стаже при выходе сотрудников на пенсию. См. «Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР».

Если ИП работает по трудовому договору Если ИП работает по трудовому договору в сторонней организации, то это организация является для него страхователем. Соответственно, эта организация и должна сдавать на своего работника отчет о стаже.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

СЗВ СТАЖ: нулевая отчетность

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

СЗВ СТАЖ – это обязательная персонифицированная отчетная форма в ПФР, в которой фонду дается информация о стаже физлиц.

![]()

- .

Нужно ли сдавать СЗВ СТАЖ?

Сдавать СЗВ СТАЖ, начиная с отчета за 2017 год, должны работодатели и заказчики по ГП договорам – фирмы, их подразделения, предприниматели, частнопрактикующие лица при выплате вознаграждений физлицам по трудовым или ГП договорам. Информация о стаже нужна ПФР для того, чтобы назначать пенсии лицам, заканчивающим свою трудовую деятельность.

Заполнять и сдавать в ПФР форму СЗВ СТАЖ нужно как минимум раз в год – до 1 марта следующего года. В ней указывают тип сведений – «исходная». Фирмы сдают отчет по местонахождению, а ИП отчитываются по месту прописки. В дополнение к СЗВ СТАЖ в ПФР подают опись по форме ОДВ-1.

- .

- .

Впервые работодатели и заказчики отчитались в текущем году за 2017 год. Однако некоторым из них приходится оформлять отчет и в течение 2018 года. Подробнее о таких случаях читайте в таблице 1.

Таблица 1. СЗВ СТАЖ: когда составлять

|

Ситуация |

Пояснение |

|

Частнопрактикующее лицо утратило свой статус |

Отчитаться по форме СЗВ СТАЖ нужно одновременно с подачей заявления в ПФР о снятии с учета |

|

Фирма реорганизована |

Направить в ПФР форму СЗВ СТАЖ нужно не позднее месяца со дня утверждения передаточного акта, но до передачи документов в инспекцию на госрегистрацию изменений |

|

Фирма ликвидирована в течение года |

Отчитаться по форме СЗВ СТАЖ придется не позднее месяца после утверждения промежуточного баланса |

|

Сотрудник уходит на пенсию и подал заявление |

Направить в ПФР форму СЗВ СТАЖ на потенциального пенсионера нужно с типом сведений «назначение пенсии» — не позднее трех дней со дня, когда от него получено заявления |

|

Сотрудник увольняется |

Выдать ему копию формы СЗВ СТАЖ нужно последний рабочий день, вместе с остальными документами |

|

Сотрудник попросил выдать ему СЗВ СТАЖ |

Выдать можно только выписку со сведениями об этом сотруднике — не позднее пяти дней с даты получения письменной просьбы |

См. когда сдавать СЗВ-СТАЖ в 2019 году.

СЗВ СТАЖ ненулевой

- .

- .

При выплате вознаграждений физлицам по трудовым или ГП договорам фирма, ИП или частнопрактикующее лицо заполняют как минимум три раздела формы СЗВ СТАЖ:

- Сведения о страхователе – то есть об источнике выплат.

- Отчетный период.

- Сведения о периоде работы застрахованных лиц.

Пример

Нужно ли сдавать СЗВ СТАЖ

ООО «Символ» отчитывается за 2017 год. Один из газосварщиков был в 2017 году:

- с 15 по 22 марта – на больничном;

- с 10 по 12 мая — в неоплачиваемом отпуске;

- с 5 по 25 июня — в очередном отпуске.

Бухгалтер заполнил раздел 3 СЗВ СТАЖ так:

СЗВ СТАЖ нулевой

СЗВ СТАЖ нулевая обязательна при наличии у фирмы, предпринимателя или частнопрактикующего лица наемного персонала или договоров с:

- физлицами-исполнителями работ или услуг;

- физлицами – владельцами лицензий или исключительных прав;

- физлицами – авторами.

Ведь в таком случае организация, ИП, адвокат, нотариус или иное частнопрактикующее лицо выступает страхователями в отношении физлиц.

Сдавать СЗВ СТАЖ не вовремя или с ошибками рискованно, так как ПФР за это штрафует. Подробнее о санкциях читайте в таблице 2.

Таблица 2. Нужно ли сдавать СЗВ СТАЖ

|

Нарушение |

Штраф директору |

Штраф фирме |

|

Форма сдана с ошибками |

300 – 500 рублей |

500 рублей на каждое физлицо |

|

Форма сдана позже срока |

300 – 500 рублей |

500 рублей на каждое физлицо |

|

Форма подана бумажная вместо обязательной электронной |

– |

1000 рублей |

СЗВ СТАЖ нулевой: образец

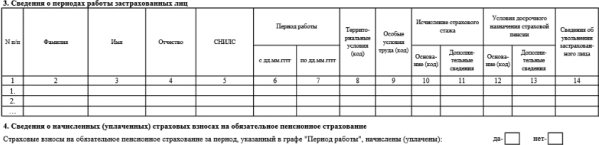

СЗВ СТАЖ нулевая подается с типом сведений «исходная». Раздел 1 и 2 оформляются по общим правилам, а в табличном разделе 3 будут заполнены только первые семь граф:

- графа 1 – номер записи;

- графы 2-4 – ФИО физлица;

- графа 5 – СНИЛС физлица;

- графы 6-7 – период работы физлица по договору.

Остальные графы раздела 3, а также разделы 4 и 5 не заполняются.

- .

СЗВ СТАЖ, если нет начислений

Независимо от того, были начисления физлицам или нет, если с ними есть трудовой или ГП договор, отчитаться по форме СЗВ СТАЖ обязательно. СЗВ СТАЖ, если нет начислений, сдают нулевую. Ее заполняют так, как указано выше.

СЗВ СТАЖ, если нет деятельности

Независимо от наличия у фирмы, ИП или частнопрактикующего лица в отчетном году хозяйственных операций, доходов и расходов, сдавать форму СЗВ СТАЖ обязательно, если заключены ГП или трудовые договоры с физлицами. В этом случае организация, ИП, адвокат, нотариус или иное частнопрактикующее лицо считаются страхователями.

Предоставление расчета страховых взносов контролирующим органам – обязанность каждой отечественной компании любой организационно-правовой формы, т. е. юридических лиц, предпринимателей (в т.ч. глав КФХ), частнопрактикующих, а также физических лиц. Этим документом подтверждается размер взносов, насчитанных во внебюджетные фонды с выплат, которые были произведены персоналу компании в рассматриваемом отчетном квартале. Узнаем, сдается ли расчет по страховым взносам, если предприятие в силу разных причин приостанавливало деятельность и не осуществляло никаких вознаграждений сотрудникам (а, значит, взносы не начислялись), и разберемся, как его заполнить в 2018 году.

Правовые аспекты

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017. В частности, в нем отмечено, что предоставив расчет-нулевку, предприятие ставит ИФНС в известность об отсутствии:

- деятельности в отчетном периоде;

- сумм трудовых вознаграждений физлицам, т. е. расчетной базы;

- сумм страховых отчислений.

Единый расчет по страховым взносам 2018 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления стажа сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника). Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб.

Итак, расчет по страховым взносам нулевой важен настолько же, насколько и форма с имеющимися показателями, а, значит, подавать его фискальным органам следует обязательно. Познакомимся с особенностями документа, а затем его заполнения.

Форма расчета страховых взносов 2018: «нулевка»

Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551@. При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы. Письмо ФНС от 12.04.2017 № БС-4-11/6940@ перечисляет обязательные к заполнению страницы такого расчета. Это:

- титульный лист;

- раздел № 1, объединяющий информацию об обязательствах компании;

- приложение 1 к 1-му разделу и его подразделы:

- № 1.1 (размер взносов на ОПС);

- № 1.2 (отчисления на ОМС);

- приложение № 2 к 1-му разделу (расчет на ОСС);

- раздел № 3 (персонифицированные данные работников).

Если подобный расчет составляют главы КФХ, то им придется заполнить 2-й раздел и 1-е приложение к нему.

Особенности оформления документа

Следуя руководству по заполнению документа-нулевки, представленному в приказе № ММВ-7-11/551@, все числовые значения в нем считаются равными нулю, который и проставляется в соответствующих ячейках формы. Ячейки, оставшиеся свободными, прочеркиваются, если документ составляется в бумажном варианте. Законодательно отсутствие прочерков и рамок ячеек допускается при оформлении документа на компьютере с последующей распечаткой.

Форма может предоставляться в бумажном или электронном варианте. Зависит это от количества работающих в компании:

- если численность превышает 25 чел., то расчет составляется и сдается электронно;

- при контингенте фирмы не более 25 чел., отчитаться можно, сдав в ИФНС отчет на бумаге.

Как заполнить нулевой расчет по страховым взносам в 2018 году

Детализируем сведения, которые необходимо внести в нулевой расчет страховых взносов в 2018 году.

В титуле расчета отражается информация:

- о плательщике (статус плательщика, его реквизиты – ИНН/КПП, код ОКВЭД, контактный телефон);

- о налоговом органе, куда представляется документ;

- об отчетном периоде.

Титульный лист подписывается представителем компании (или доверенным лицом), что служит подтверждением предоставленных сведений.

В разделе № 1 фиксируются данные обо всех видах страхования – обязательного и дополнительного, по которым компания уплачивает взносы. Здесь указывают код ОКТМО предприятия, по видам отчислений заполняются соответствующие КБК. В разделе 1 и его подразделах 1.1 и 1.2 вместо цифр выставляются нули в графах сумм начислений по взносам и данным для расчета базы. Обязательно указывается число застрахованных лиц. Оно должно соответствовать количеству штатных единиц. Число же лиц, на выплаты которым насчитаны взносы в этом расчете обязательно будет равным нулю.

Раздел № 3 объединяет информацию персучета в отдельности на каждого сотрудника. Код категории застрахованного лица присваивается в соответствии с организационной формой компании и режимом налогообложения. Их перечень имеется в указанном выше письме ФНС. Месяцы заполняют в соответствии с их общепринятой нумерацией, но лишь те, в которых работник был трудоустроен у страхователя. К примеру, по уволенному до окончания отчетного периода сотруднику, в расчете будут указаны не все месяцы квартала (те, в которых человек не работал, прочеркиваются).

Общим правилом оформления расчета является сквозная нумерация страниц, заполненные поля ИНН/КПП на всех страницах, подпись руководителя (уполномоченного представителя) фирмы и дата. Вниманию читателей мы предлагаем образец заполнения нулевого расчета по страховым взносам.

Если организация не вела деятельность и не начисляла зарплату сотрудникам, она должна сдать в 2018 г. нулевой РСВ. Рассмотрим подробнее, как заполнять этот отчет и на какие моменты обратить особое внимание.

Нужно ли сдавать нулевой РСВ в 2018 г.

Чиновники ответили на вопрос о том, нужно ли сдавать нулевой РСВ при условии приостановки деятельности и отсутствии сотрудников. Согласно Письму ФНС РФ от 12.04 2017 г. № БС-4-11/6940@ и Письму ФНС РФ от 03.04.2017 г. № БС-4-11/6174 организации при их регистрации становятся работодателями, а потому обязаны сдавать РСВ. При этом нет разницы, ведут они свою деятельность или нет.

Что касается ИП, то отчет сдается в случае найма персонала. Если сотрудники есть, то предприниматель должен сдавать РСВ, даже если выплаты работнику не производились. Об этом указано в Письме Минфина РФ от 24.03.2017 г. № 03-15-07/17273. Если работников у ИП нет, то РСВ (даже нулевой) сдавать не нужно.

Когда и как сдавать нулевой РСВ

Нулевой РСВ в 2018 г. нужно сдавать в те же сроки, что и обычный расчет с заполненными показателями. Соответственно, крайний срок сдачи нулевого РСВ — 30 число месяца, следующего за отчетным периодом. Если этот день выпадает на рабочий или праздничный, то дата сдачи сдвигается на первый рабочий день после него.

Сроки сдачи нулевого РСВ в 2018 г. такие:

- 3 мая 2018 г. — за 1 квартал;

- 30 июля 2018 г. — за полугодие;

- 30 октября 2018 г. — за 9 месяцев;

- 30 января 2019 г. — за год.

При несвоевременной сдаче (несдаче) нулевого РСВ налоговая инспекция вправе выписать штраф 1 000 руб. согласно Письму ФНС РФ от 30.12.2016 г. № ПА-4-11/25567 и письму Минфина РФ от 24.03.2017 г. № 03-15/17273. Штраф перечислить нужно разными платежными поручениями в зависимости от вида страхового взноса. Будьте внимательны при заполнении КБК в «платежке» — ознакомиться с кодами по основным взносам, штрафам и пени можно в этой статье.

Налоговая инспекция не вправе заблокировать счет из-за нулевого расчета, поскольку РСВ — это не декларация (ст. 80 НК РФ). Такой вывод содержится в Письме ФНС РФ от 10.05.2017 г. № АС-4-15/8659 и Минфина РФ от 21.04.2017 г. № 03-02-07/24123.

Важно! Даже если в компании только один учредитель, который является и директором, нулевой РСВ необходимо сдавать в обязательном порядке.

Состав нулевого РСВ

Нулевой РСВ формируется на том же бланке, что и стандартный отчет с показателями. Форма отчетности регламентирована Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. О том, какие именно разделы необходимо заполнять в нулевом РСВ, указано в Письме ФНС РФ от 12.04.2017 г. № БС-4-11/6940@. Итак, нулевой РСВ содержит такие разделы:

- титульный лист с указанием конкретной информации по компании и расчету;

- раздел 1 с фиксацией КБК, а по остальным строкам нужно поставить нули и прочерки;

- подразделы 1.1 и 1.2 приложения 1 раздела 1 с отображением сведений о количестве застрахованных лиц в системе ОПС и ОМС, а при их отсутствии — с проставлением нулей;

- приложение 2 раздела 1 — с указанием сведений о количестве застрахованных лиц в системе ОСС;

- раздел 3 с включением персонифицированных сведений сотрудников по трудовым или ГПХ договорам. По строкам 160-180 нужно указать признак «1» или «2» в зависимости от того, включен ли человек в соответствующую систему страхования или нет.

Образец формирования нулевого РСВ в 2018 г.

Образец заполнения нулевого РСВ можно скачать по этой ссылке.

К заполненному отчету можно приложить пояснения о том, что организация не вела деятельность и зарплату не начисляла, и, соответственно, страхвзносы не отчисляла. Отметим, что данное действие имеет рекомендательный характер, поскольку налоговая инспекция может сама запросить такую информацию.

Нулевой РСВ: способы сдачи

Организации, которые не осуществляют деятельность, могут представлять нулевой РСВ и в бумажном, и в электронном виде. Этот момент связан с тем, что сдавать отчетность по «электронке» обязаны только страхователи с численностью персонала более 25 человек (ст. 431 НК РФ).

Бумажный вариант нулевого РСВ можно подать следующими способами:

- при личном посещении ИФНС руководителем компании или иным лицом при наличии соответствующей доверенности;

- через Почту России с описью вложения либо уведомлением о вручении.

Формат электронной отчетности регламентирован Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@.

В видео-материале представлена информация об особенностях заполнения РСВ с показателями в 2018 г.:

Сдавать ли нулевой СЗВ-СТАЖ – этим вопросом задаются работодатели, у которых по разным причинам в отчетном периоде не было начислений по зарплате и отчислений в ПФР. При рассмотрении каждой ситуации необходимо проанализировать, почему отсутствовали страховые отчисления. Обязательно надо учитывать наличие в отчетном интервале действующих трудовых контрактов или договоров ГПХ.

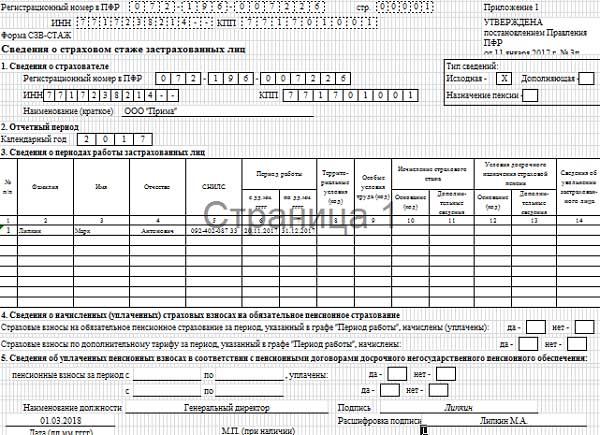

СЗВ-СТАЖ нулевой: образец

Бланк отчетной формы утвержден Пенсионным фондом в Постановлении от 11.01.2017 г. № 3п. Документ должны подавать все категории работодателей, у которых официально трудоустроен хотя бы один человек.

А нужен ли нулевой СЗВ-СТАЖ? Нужен, если работники есть, но не было доходных начислений в их пользу. В этом случае отчет будет содержать сведения о трудоустроенных физических лицах, но в графах с доходами и отчислениями числовые данные не указываются. Например, если человек не получал зарплату по причине нахождения в неоплачиваемом отпуске, это фиксируется в графе 11 специальным кодом – НЕОПЛ.

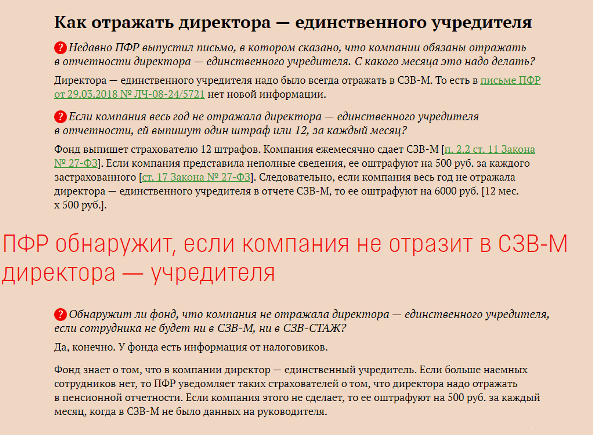

СЗВ-СТАЖ нулевой нужно сдавать и в тех ситуациях, когда единственным лицом в компании является директор (он же и единственный учредитель), с которым фирма не заключала трудовой контракт. Специалисты Минтруда и Пенсионного фонда акцентировали внимание на том, что наличие на предприятии единственного учредителя, выполняющего функции директора без трудового или ГПХ-договора, не является основанием для непредставления отчетности по персонифицированному учету (письмо Минтруда № 17-4/10/В-1846, направлено письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721). Подать отчет придется и на участника, не являющегося единственным, но на которого остальными учредителями возложены функции руководителя компании.

Нужно ли сдавать нулевой СЗВ-СТАЖ, если у ИП не было в отчетном году действующих трудовых соглашений? Нет, в этом случае сдавать «нулевку» не нужно. Не потребуют отчет и с тех предпринимателей, которые не привлекают к выполнению рабочих задач третьих лиц по договорам ГПХ. В таком случае для заполнения документа у ИП нет не только числовых данных, но и сведений по застрахованным лицам. А если в отчете все поля останутся незаполненными, он не пройдет форматно-логический контроль при его сдаче в ПФР.

Не надо сдавать отчет тем ИП, которые в отчетном периоде не вели предпринимательскую деятельность, но при условии, что ими не заключались трудовые договоры с физическими лицами. А вот в отношении организаций получается, что им придется сдавать СЗВ-СТАЖ на руководителя, даже если компания деятельность не вела и работников не нанимала.

Таким образом, получается, что подаваемую в подобных ситуациях форму СЗВ-СТАЖ, назвать «нулевой» можно лишь условно, ведь она будет содержать определенные сведения о физлицах.

СЗВ-СТАЖ 2018 – пример заполнения «нулевой» формы:

-

заполняется шапка с регистрационными данными (номер регистрации в ПФР и коды ИНН, КПП);

-

в первом информационном блоке вводятся регистрационные реквизиты работодателя (номер регистрации в ПФР и коды ИНН, КПП), вводится наименование фирмы, обозначается тип подаваемой формы (например, исходная);

-

во втором разделе отражается отчетный период – «2018»;

-

третья часть нулевой СЗВ-СТАЖ посвящена персональным данным – здесь работодатель должен обозначить перечень лиц, с которыми заключены трудовые соглашения или договора ГПХ, указать причину отсутствия зарплатных начислений (к примеру, неоплачиваемый отпуск);

-

отчетные данные удостоверяются подписью руководителя

Напомним, что отчет за 2018 год будет сдаваться по новой форме, проект которой уже разработан, но пока не утвержден. Сдать СЗВ-СТАЖ за 2018 год нужно не позднее 01.03.2019г.

Образец заполнения СЗВ-СТАЖ («нулевая» отчетность)

Скачать новую форму СЗВ-СТАЖ за 2018 год можно .

>СЗВ-СТАЖ: нулевая отчетность

Нужно ли сдавать нулевой СЗВ-СТАЖ

СЗВ-СТАЖ — отчетность, которую подают в Пенсионный фонд по итогам года, если в этом отчетном периоде были заключены договоры на работу. Форма нужна, чтобы сообщить фонду о страховом стаже сотрудников. Ее ввели вместо отчета РСВ-1, который раньше сдавали в фонд все работодатели (с 2017 года эту форму заменил расчет по взносам).

Для СЗВ‑СТАЖ утвердили новые бланки. Также изменились дополнительные формы — СЗВ‑ИСХ, СЗВ‑КОРР, ОДВ‑1 (постановление Правления ПФР от 06.12.2018 № 507п).

Как сдать отчет за 2018 год

СЗВ-СТАЖ: бланкновая форма ОДВ-1: бланкновая форма СЗВ-КОРРновая форма

Надо ли сдавать СЗВ-СТАЖ, если нет работников. Надо ли сдавать нулевой СЗВ-СТАЖ в этом случае? Например, в 2018 году компания не заключала договоры с сотрудниками, вместо этого привлекала рабочую силу на условиях аутстаффинга.

Форма СЗВ-СТАЖ (утв. постановлением Правления ПФР от 06.12.2018 № 507п) предполагает заполнение личных сведений о работниках. В частности, в разделе 3 необходимо отразить Ф.И.О., СНИЛС, периоды работы физлиц в отчетном году.

Формат СЗВ-СТАЖ для электронного представления отчетности в фонд, как и сам бланк отчета, по своей структуре предполагает, что в нем должна быть хоть одна запись о данных на сотрудника: Ф.И.О., СНИЛС, и т.д. То есть, если в электронной отчетности не отразить ни одной записи, то фонд не примет такой файл. Ведь отчет не пройдет форматно-логический контроль, значит и не будет считаться принятым ПФР.

В то же время форму СЗВ-М изначально также невозможно было сдать с нулевыми показателями. Из-за этого фонд неоднократно менял свою позицию по вопросу, сдавать или не сдавать нулевой отчет. В итоге программу доработали и она стала принимать нулевой СЗВ-М от страхователей.

ПФР использует сведения из СЗВ-СТАЖ, чтобы разнести на лицевые счета «физиков» сведения о их трудовом стаже и суммовых показателях взносов, которые работодатели перечисляли в периоды работы.

Если договор на работу заключен, но выплат и взносов по нему не было, то СЗВ-СТАЖ безопаснее сдать. Иначе компанию оштрафуют, поскольку отсутствие выплат не освобождает от обязанности отчитаться перед фондом о стаже.

Нужно сдать отчет и на уволенных сотрудников. Надо ли сдавать СВЗ-СТАЖ, если работников нет, потому что они уже уволились или истекли сроки заключенных с ними контрактов на работу. Да, отчетность на таких сотрудников нужно представить. Даже если лица уже не работают на страхователя, информацию о стаже и выплатах надо показать в нулевом отчете СЗВ-СТАЖ.

Надо ли сдавать СЗВ-СТАЖ, если нет деятельности. Или в компании был простой по причине модернизации оборудования, реконструкции здания. Работников не было — нужно ли сдавать нулевой СЗВ-СТАЖ? В этом случае лучше сообщить в фонд о том, что деятельность была приостановлена, указать причины и пояснить, почему отчет не представлен.

Надо ли сдавать нулевой СЗВ-СТАЖ на директора-учредителя

Ситуация, когда в организации числится только директор — единственный учредитель, еще более запутанная. То есть сотрудников нет, оформлен только учредитель.

Главное разобраться в правовом статусе работодателя. Если директор сам управляет организацией, но при этом с ним не заключен трудовой договор и в течение года он не получает зарплату, то нулевой СЗВ-СТАЖ, скорее всего, сдавать не надо. И вот почему.

Отношения между организацией и учредителем трудовые (есть договор), а значит на учредителя распространяются нормы трудового законодательства. Он официально подписал контракт и получает зарплату (53, 273, 274 ТК РФ). В таком случае СЗВ-СТАЖ на директора – единственного учредителя нужно сдавать в фонд по общему правилу. Так как именно о трудовых отношениях говорится в пункте 1.5 Порядка сдачи СЗВ-СТАЖ (утв. постановлением ПФР № 3п).

Тем не менее по СЗВ-СТАЖ фонд разносит на лицевые счета информацию о стаже и взносах, уплаченных за сотрудников, чтобы в будущем назначить пенсию. Но если директор-единственный учредитель не получал дохода, то взносы за него работодатель тоже не перечислял в фонд. Напрашивается вывод, что сдавать СЗВ-СТАЖ нет необходимости.

Однако безопаснее не рисковать и сдать отчет. Еще лучше — обратиться в территориальное отделение ПФР и уточнить мнение сотрудников фонда по этому вопросу. Если они настаивают на том, что СЗВ-СТАЖ нужно подать, то отчет надо подготовить и отправить.

Как заполнять СЗВ-СТАЖ, если отчетность нулевая

Бланки для отчетности о пенсионном стаже обновили. Новая форма СЗВ-СТАЖ утверждена постановлением Правления фонда от 06.12.2018 № 507п. Скачать новые бланки можно в начале статьи.

Оформить нулевой СЗВ-СТАЖ не составит труда. Большинство полей и формы не надо заполнять по причине отсутствия сведений.

Специального бланка для нулевого отчета СЗВ-СТАЖ нет. Применяйте форму из постановления ПФР № 507п.

Укажите сведения о компании. Первая строка — регистрационный номер в ПФР. Его присваивают страхователю при постановке на учет в фонде. Если забыли номер, он есть в уведомлении, которое высылал фонд. Далее внесите ИНН и КПП организации, и ее краткое наименование.

В разделе 2 «Отчетный период» отразите календарный год, за который подаете СЗВ-СТАЖ. Например, 2018 год. А в поле «тип сведений» проставьте галочку «ИСХОДНАЯ».

В разделе 3 запишите сведения о директоре — учредителе: Ф.И.О., СНИЛС, период работы.

Остальные графы таблицы в разделе 3 оставьте пустыми, их заполнять не нужно.

Раздел 4 и 5 также не заполняйте, ставить прочерки не нужно.

Далее внесите наименование должности «Генеральный директор», проставьте подпись и дату.

Индивидуальные предприниматели, которые работают без наемных сотрудников сдавать форму СЗВ-СТАЖ не обязаны, так как не считаются страхователями. Такой вывод можно сделать из абзаца 4 статьи 1 и статьи 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Штрафы за непредставление нулевого отчета СЗВ-СТАЖ

СЗВ-СТАЖ, если нет работников, безопаснее сдать в фонд. Иначе грозят санкции. Причем сделать это необходимо до 1 марта 2019 года, такой срок установлен законом для подачи отчетности. Если компания не представит нулевой СЗВ-СТАЖ, то контролеры выпишут штраф в 500 рублей. Именно столько обходится каждый сотрудник, на которого подали или должны были подать отчет.

Есть еще один штраф — если не сдали в ПФР сведения персонифицированного учета в срок или сдать не полностью, уже директора оштрафуют на 300-500 рублей (ст. 15.33.2 КоАП РФ).

СЗВ-СТАЖ нулевой за 2019 год: образец

Одной из форм отчетности работодателей за сотрудников является СЗВ-СТАЖ. Сдается он за работников, оформленных по трудовым или гражданско-правовым договорам. Разберемся, нужно ли сдавать СЗВ-СТАЖ, если сотрудников нет вообще, и как быть, если в компании есть только учредитель, являющийся одновременно директором.

Для чего нужен СЗВ-СТАЖ

С передачей в 2017 году администрирования страховых взносов ФНС большинство ранее сдаваемых в ПФР, ФФОМС и ФСС отчетов утратили свою актуальность. Но часть функций за фондами все же сохранились: ПФР, как и прежде, занимается расчетом и назначением пенсий.

Для пенсионных расчетов ПФР нужна информация о стаже каждого застрахованного лица. Раньше эти данные входили в состав РСВ-1. И после его отмены ПФР разработал для работодателей несколько новых форм, одна из которых — СЗВ-СТАЖ.

Форму СЗВ-СТАЖ, в отличие от квартальной РСВ-1, сделали ежегодной. Сдается она по окончании отчетного периода (календарного года) — не позднее 1 марта следующего года. Если крайний срок сдачи отчета выпадает на выходной или праздник, он переносится на первый рабочий день (Письмо ПФ РФ от 28.12.2016 № 08-19/19045). Так как срок сдачи СЗВ-СТАЖ за 2019 год выпадает на воскресенье, он переносится на понедельник — 02.03.2020.

Существует ли нулевой СЗВ-СТАЖ?

СЗВ-СТАЖ за 2019 год сдается:

- Работодателями за сотрудников, с которыми заключены трудовые и гражданско-правовые договоры.

При этом неважно, выплачивался им доход или нет. Если в организации, например, числится всего один сотрудник и тот находится в неоплачиваемом отпуске, по нему тоже нужно сдать СЗВ-СТАЖ. В этом случае в графе 11 «Исчисление страхового стажа, дополнительные сведения» отчета нужно указать код «НЕОПЛ».

- Организации с единственным учредителем-директором.

С марта 2018 года компании, в которых работает всего один человек — директор, являющийся при этом единственным учредителем, обязаны сдавать СЗВ-СТАЖ. При этом неважно, оформлен ли с ним трудовой договор (Письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

ИП, нотариусы, адвокаты отчет СЗВ-СТАЖ не сдают, если работают самостоятельно, без привлечения наемных сотрудников.

Из всего этого можно сделать вывод, что нулевого отчета СЗВ-СТАЖ не существует. Пустой отчет, в котором проставлены лишь одни прочерки, не пройдет проверку в ПФР и смысла в его представлении нет. Но на практике нулевым часто называют СЗВ-СТАЖ, представляемый за единственного учредителя, так как договор с ним не заключался, выплаты ему не назначались и взносы с них не уплачивались.

Форма нулевого СЗВ-СТАЖ за 2019 год

Отчет за единственного учредителя сдается по форме, утвержденной Постановлением Правления ПФР от 06.12.2018 № 507п.

Бланк СЗВ-СТАЖ 2019

Порядок заполнения «почти нулевого» СЗВ-СТАЖ с данными на единственного руководителя аналогичен порядку заполнения формы для работающего предприятия. С ним вы можете ознакомиться в этой статье.

Образец нулевого СЗВ-СТАЖ 2019

Сдать нулевой СЗВ-СТАЖ можно как на бумаге, так и в электронной форме.

Подводим итоги

- Нулевого СЗВ-СТАЖ не существует: он всегда сдается с показателями. Если сдать отчет с прочерками, ПФР принять его не сможет.

- Если СЗВ-СТАЖ сдает компания с единственным учредителем, в нем указываются ФИО участника-директора.

- СЗВ-СТАЖ за единственного учредителя-директора сдается в те же сроки и в том же порядке, что и обычный отчет. За 2019 год он сдается до 02.03.2020.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>Как заполнить и сдать СЗВ-СТАЖ, если зарплата не начислялась

Кто сдает

С 2017 года в составе пенсионной отчетности применяется новая форма, утвержденная Постановлением Правления ПФР № 3п от 11.01.2017. СЗВ-СТАЖ отражает сведения о начисленных и уплаченных страховых взносах, направляемых в Пенсионный фонд по каждому сотруднику за определенный отчетный период.

Отчитываются по данной форме все работодатели:

- бюджетные и коммерческие организации;

- индивидуальные предприниматели;

- самозанятые лица, адвокаты и нотариусы.

Сведения предоставляются по каждому работнику учреждения, получающему оплату за труд с последующими отчислениями взносов, в том числе и по сотрудникам, занятым по договорам гражданско-правового характера.

Куда и когда сдавать

Отчет подается непосредственно в ПФР в срок до 1 марта года, следующего за отчетным (п. 2 ст .11 27-ФЗ от 01.04.1996). Таким образом, до 01.03.2019 принимается СЗВ-СТАЖ 2018, если зарплата не начислялась, то учреждение также отчитывается в вышеуказанный период. С 1 января 2019 г. вступило в силу новое Постановление Правления ПФР № 507п от 06.12.2018 г., утвердившее новую форму и порядок ее заполнения (Приложение 1).

Как заполнять

Порядок составления отчетности закреплен Постановлением Правления ПФР № 507п в Приложении 5. Форма заполняется как в бумажном, так и в электронном вариантах. Исправления и помарки не допускаются. Страницы должны быть пронумерованы по порядку. Отчетность подписывается руководством и заверяется печатью (в случае ее использования учреждением). В этой статье мы рассмотрим частный случай — регламент подачи СЗВ-СТАЖ без начисления зарплаты. О заполнении обычной формы СЗВ-СТАЖ мы подробно рассказывали в специальном материале.

Нужно ли сдавать, если зарплата не начислялась

Итак, давайте разберемся, как же сдать СЗВ-СТАЖ при отсутствии начисления зарплаты. Работодатели не всегда заключают трудовые гражданско-правовые договоры со своими работниками. В том случае, если договорные отношения сотрудника и страхователя не установлены и для отражения в отчете СЗВ-СТАЖ зарплата не начислялась в течение всего отчетного периода, то нулевой отчет предоставлять не нужно. Более того, в вышеуказанном случае его невозможно подготовить в специализированных программах, так как при формировании отчетных файлов необходимо указывать сведения о физическом лице (работнике), его стаже в организации и СНИЛС.

Заполнение СЗВ-СТАЖ без зарплаты в нулевой форме возможно, если в течение отчетного периода были заключены трудовые соглашения, но при этом начисления и выплаты не были зафиксированы. Отчет предоставляется в ПФР, если сотрудники предприятия в течение отчетного периода находились в неоплачиваемых отпусках. Такой отчет не считается нулевым, а в 11 графе необходимо проставить значение «НЕОПЛ».

Также нулевой отчет сдается в случае, когда руководитель предприятия является его единственным учредителем, поэтому трудовое соглашение с ним не заключается. Согласно Письму ПФР № 08-22/6356 от 06.05.2016, страхователю рекомендуется подавать отчет в данной ситуации во избежание административной ответственности и штрафа.

Таким образом, СЗВ-СТАЖ при отсутствии зарплаты подается в любом случае, если в течение отчетного периода в организации были заведены трудовые договора и соглашения гражданско-правового характера.

Как правильно заполнить при отсутствии зарплаты

Для того чтобы нулевой бланк отчетности был сформирован корректно, при его заполнении рекомендуется следовать инструкции:

- В вводной части указываются все организационные сведения об учреждении — полное (краткое) наименование, ИНН, КПП, регистрационный номер в ПФР. Также в шапке проставляется количество страниц и информация о нулевом содержании.

- Стоит отметить, что в предыдущей редакции бланка регистрационные данные организации (ИНН/КПП и рег.номер в ПФР) дублировались — в шапке документа и в водной части. Теперь же такая информация прописывается один раз. Также больше не прописывается символ «Стр.», и, соответственно, номер страницы.

- Далее указывается отчетный период — год.

- В табличную часть заносится информация о деловой активности застрахованных лиц. Информация вносится по каждому работнику. Если подается нулевая форма на учредителя, то в таблице проставляется его деловая активность только в пределах данной организации.

- Далее отмечаются начисленные и уплаченные пенсионные взносы (период взносов). Факт уплаты отражается в пунктах да/нет.

После заполнения всех необходимых строк отчетность заверяется подписью руководителя учреждения.

>Образец заполнения СЗВ-СТАЖ при отсутствии зарплаты

Что будет, если не сдать отчет

За несвоевременное предоставление или непредоставление отчетности в ПФР на страхователя налагаются штрафные санкции в размере 500 рублей за каждого застрахованного работника, который должен быть внесен в отчетную форму.

>Сзв стаж если не было начислений

nuzhno_li_sdavat_nulevoy_szv-stazh.jpg

Сдавать ли нулевой СЗВ-СТАЖ – этим вопросом задаются работодатели, у которых по разным причинам в отчетном периоде не было начислений по зарплате и отчислений в ПФР. При рассмотрении каждой ситуации необходимо проанализировать, почему отсутствовали страховые отчисления. Обязательно надо учитывать наличие в отчетном интервале действующих трудовых контрактов или договоров ГПХ.

>Образец заполнения СЗВ-СТАЖ при отсутствии зарплаты

СЗВ стаж 2018: пример заполнения (нулевой)

Данный тип отчета используется с 2017 года на основании Постановления Правительства РФ № 3п от января 2017 г. В соответствии с ним все субъекты бизнеса должны предоставлять сведения о застрахованных работниках за прошлый год по месту регистрации предприятия.

Законодательная основа

Страхователи по всей стране должны сдавать отчеты в ПФР со сведениями о стаже наемных сотрудников. В зависимости от того, велась деятельность или нет, необходимо сформировать СЗВ-стаж нулевая отчетность или предоставить полноценные сведения. Правовую основу составляет ст. 11 ФЗ-27 от апреля 1996года. Там же указаны и сроки – в 2018 году бухгалтерам нужно поспешить сдать этот отчет до первого марта.

Учитывая тот факт, что отчет должен содержать в себе сведения о сотрудниках, возникает вопрос о том, нужно ли его сдавать при их отсутствии. Эти и другие положения отчетности подробно расписаны в законе.

Отчет СЗВ обязателен для следующих субъектов бизнеса:

- Отечественные предприятия, созданные и работающие на территории РФ.

- Предприятия, созданные иностранными учредителями, но ведущие деятельность на территории России;

- Предприниматели;

- Компании и частные лица, оказывающие адвокатские услуги;

- Нотариальные конторы;

- Частные детективы.

Каждый наемный сотрудник должен привлекаться к работе на основе гражданско-правового договора (ГПД) или по трудовому договору. Отчет формируется только в отношении официально трудоустроенных сотрудников. Отсутствие договоров такого плана означает отсутствие правовой основы для формирования нулевого отчета СЗВ-стаж.

Сдача нулевого отчета

Не у всех страхователей заключены трудовые и ГПД договора с физическими лицами. В этих случаях нет сведений для отражения по расчетным счетам. Исходя из таких обстоятельств, возникает вопрос о том, надо ли сдавать нулевой стаж СЗВ?

В январе 2017 года Постановлением Правительства РФ № 3п введен минимум записей – это персональные данные физлица, стаж на предприятии и данные СНИЛС. При отсутствии этого минимума отправить отчет невозможно чисто технически. Исходя из того для него предусмотрен исключительно электронный формат, сдать СЗВ-стаж нулевой в таком случае не получится.

Рассмотрим другой случай. Например, в 2017 году заключались трудовые и общегражданские договора, но не было никаких выплат в адрес физических лиц. В этом случае отчет нужно сдавать.

СЗ-стаж в отношении учредителя

Предприятие может никого не нанимать для работы. Но, это не значит, что на нем никто не трудится. Есть хотя учредитель и генеральный директор, одновременно являющийся учредителем (не обязательно). Договор на его имя отсутствует и он не получает никаких выплат от собственной организации.

Сложность ситуации заключается в том, что руководитель и собственник также как и другие работники, является субъектом Трудового Кодекса. На него распространяются и положения Гражданско-правового законодательства. Но в данном случае у него другой статус.

В противовес ему действует другой документ — Письмо ПФР 08-22/6356 от мая 2016 года, гласящее о необходимости предоставления отчета по форме СЗВ-М на учредителя фирмы независимо от наличия договора с ним.

Заполнение условно нулевого отчета

Рассмотрим пример заполнения нулевого СЗВ-стаж 2018. Бланк документа состоит из 5 основных разделов. В шапке предусмотрены строки для введения стандартных реквизитов субъекта бизнеса: КПП, ИНН, номер в ПФР и количество страниц. Затем идет название документа – СЗВ-стаж нулевой.

- Информация о страхователе. Содержит основные данные: название фирмы, ИНН, КПП и номер в базе данных ПФР;

- Отчетный период. Период, за который формируется отчет. В данном случае – 2018 год;

- Информация о периодах деловой активности застрахованных лиц. Отведена таблица для ввода информации по каждому сотруднику. В случае с нулевым СЗВ-стаж за 2018 год заполняется только первая строка, куда вводятся персональные данные учредителя и период его деловой активности в рамках предприятия.

- Сведения о начисленных взносах. Случае реальных типовых перечислений в пенсионный фонд или по дополнительному тарифу вводятся отметки по пунктам «да» или «нет».

- Информация о пенсионных взносах. Здесь необходимо указать период уплаты взносов и отметить факты пунктами «да» или «нет».

В конце документа проставляется дата формирования документа и личные инициалы учредителя.

СЗВ СТАЖ: нулевая отчетность – это проблема всех бухгалтеров в текущем году. Нужно ли сдавать нулевой СЗВ СТАЖ, если выплат физлицам не было, грозят ли штрафы?

Читайте в статье:

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Узнать подробнее ⟶

СЗВ СТАЖ – это обязательная персонифицированная отчетная форма в ПФР, в которой фонду дается информация о стаже физлиц.

Независимо от наличия у фирмы, ИП или частнопрактикующего лица в отчетном году хозяйственных операций, доходов и расходов, сдавать форму СЗВ СТАЖ обязательно, если заключены ГП или трудовые договоры с физлицами. В этом случае организация, ИП, адвокат, нотариус или иное частнопрактикующее лицо считаются страхователями.

Статья написана по материалам сайтов: gosuchetnik.ru, okbuh.ru, www.buhsoft.ru.