Содержание

- Номер корректировки в 3 НДФЛ — что это в декларации о доходах

- Какой ставить номер корректировки в 3 НДФЛ?

- Какой номер корректировки указывать в первичной декларации?

- Что значит номер корректировки в 3-НДФЛ

- Какой номер корректировки ставить в декларации 3-НДФЛ

- Как и где узнать номер корректировки декларации 3-НДФЛ

- Итоги

- ФНС разъяснила, как заполнить признак актуальности сведений в уточненке по НДС

- Зачем нужна уточненка по НДС

- Ввод данных

- Как заполняется уточненная декларация

- Как проверить декларацию

- Уточненная налоговая декларация

- Как в налогоплательщике сделать корректировку

- Уточненная декларация 3 НДФЛ

- Как сделать корректировку 3 раздела рсв в программе налогоплательщик юл

- Уточненная декларация по НДС.

- Как в налогоплательщике сделать уточненную декларацию

- Заполнение Раздела 3 расчета по страховым взносам и его корректировка

- Как сделать уточненную декларацию по НДС в 2019 году?

- Как подать уточненную декларацию 3-НДФЛ через личный кабинет

- В какую ИФНС отчитываться

- Сроки подачи декларации ЕНВД

- Форма декларации

- Способ представления

- Как заполнить декларацию по ЕНВД

- Штрафы

- Пример расчета ЕНВД ИП, заявляющего вычет по ККТ

- Скачать декларацию по ЕНВД 2019 года

- Нормативная база

>Корректировочная декларация или корректирующая

Если ошибки в декларации привели к тому, что была занижена сумма налоге к уплате (например, в декларации по налогу на прибыль организация отразила доходы, облагаемые налогом, в меньшей сумме, чем должна была отразить), подача уточненки – прямая обязанность налогоплательщика (п. 1 ст. 81 НК РФ).

Если же представляется уточненка, то значение поля зависит от того, какую по счету корректировку сдает плательщик. Например, плательщик подает первую уточненку, тогда в поле нужно поставить «1—». А если плательщик уже ранее представлял уточненку, но снова хочет внести корректировку в декларацию, то в поле ставится «2—», «3—» и т.д. в зависимости от количества представленных ранее уточненок по тому же налогу и за тот же период.

Нередки случаи, когда Вы забыли что-то включить в декларацию или допустили ошибку при заполнении декларации и Вам необходимо подать уточненную или как говорят «повторную» декларацию. О том, как подать уточненную декларацию и чем она отличается от первоначальной декларации, и о других тонкостях расскажу сегодня.

На титульной странице Вы должны указать номер корректировки. То есть, когда вы первый раз подавали декларацию, то в графе «номер корректировки» проставляли «ноль», а вот при предоставлении уточненной декларации Вы укажите цифру, отражающую какую по счету декларацию Вы подаете. Например, – 1, второй раз понесли сдавать уточненную декларацию – 2.

Чтобы сделать корректировочную декларацию по алкоголю и пиву необходимо зайти в раздел «Работа с декларациями», выбрать нужную декларацию, нажать «Изменить», в открывшемся окне поменять статус «Первичная» на «Корректирующая» и проставить номер корректировки декларации и нажимаем «ОК».

Если Вы нашли ошибку в алкогольной или пивной декларациях за прошлый период и хотите отправить корректирующую декларацию, тогда нужно будет писать официальное письмо / заявление в местный контролирующий орган Росалкогольрегулирования ФСРАР (Субъект Исполнительной власти Росалкогольрегулирования ФСРАР по Вашему региону).

Нередко бывает так, что после отправки документа плательщику нужно изменить в нем какие-то данные. Например, он нашел дополнительный доход, который также теперь необходимо показать в декларации. Или появились причины, по которым он имеет право на тот или иной налоговый вычет. В этом случае человек еще раз заполняет отчетность и отправляет ее в соответствующую инспекцию. Также см. «Сроки сдачи 3-НДФЛ: как не опоздать».

Налоговая декларация, заполняемая по форме 3-НДФЛ, имеет много нюансов. Один из них – код корректировки. Это специальное поле, расположенное на титульном листе этого документа. И у многих этот пункт вызывает вопрос. Поэтому подробно расскажем, что это – номер корректировки в 3-НДФЛ.

|

Титульный лист |

|

| Декларация > Номер корректировки. Налоговый период. | |

Номер корректировки.

При представлении в налоговый орган первичной Декларации по реквизиту «Номер корректировки» проставляется «0—«. При представлении уточненной Декларации указывается номер корректировки, отражающий, какая по счету уточненная Декларация представляется в налоговый орган (например, «1—«, «2—» и т.д.).

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, предусмотренном статьей 81 Кодекса.

При обнаружении налогоплательщиком в поданной им в налоговый орган Декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в Декларацию и представить в налоговый орган уточненную Декларацию в порядке, предусмотренном статьей 81 Кодекса.

Уточненная Декларация представляется в налоговый орган по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения. При перерасчете налоговой базы и суммы налога не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому налогоплательщиком производится перерасчет налоговой базы и суммы налога;

Код налогового периода.

34 — Календарный год;

50 — Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения.

Номер корректировки в 3 НДФЛ — что это в декларации о доходах

- Какой ставить номер корректировки в 3 НДФЛ?

- Какой номер корректировки указывать в первичной декларации?

- Как правильно заполнить декларацию 3 НДФЛ

Заполнение налоговых деклараций процесс не слишком простой и интересный. Однако делать это необходимо. При подготовке декларации 3 НДФЛ все сталкиваются с необходимостью указывать номер корректировки. Эта графа расположена на титульной странице декларации и вызывает много вопросов. Особенно много вопросов возникает у тех, кто впервые заполняет декларацию. Разберемся далее. какой писать номер корректировки в 3 НДФЛ и что это в декларации о доходах.

Читайте также: Зачем нужна декларация 3-НДФЛ

Какой ставить номер корректировки в 3 НДФЛ?

На самом деле в кодах корректировки нет ничего страшного или пугающего. По заполненному номеру сотрудник налоговой службы сможет узнать:

- Первичную или уточненную декларацию вы сдаете;

- Если уточненную, то какую по счету.

Часто случается, что после сдачи декларации появились новые данные или подающий вспомнил, что не указал какую-либо информацию. Например, источник дополнительного дохода. Либо же оказалось, что гражданин может получить налоговый вычет.

Читайте также: Сроки сдачи 3 НДФЛ

Дело в том, что «уточненки» отправляются почтой вслед за первичной декларацией, однако приходят они все примерно в одно время, а значит, налоговым агентам нужно понимать, какой из документов рассматривать. В противном случае проанализирована будет не та декларация. Чтобы предотвратить такие ошибки и существует номер корректировки 3 НДФЛ.

Какой номер корректировки указывать в первичной декларации?

Часто можно столкнуться с вопросом, как узнать номер корректировки 3 НДФЛ. Все очень просто. Если декларация, которую вы отправляете является первичной, то на титульном листе в ней ставится код 0—, далее по правилам номера корректировки следуют: 1,2,3,4 и т.д. Но не следует оставлять в первой декларации поле пустым, иначе документ будет недействителен.

Вносить корректировки в декларацию можно сколько угодно раз – это не запрещено, самое главное, чтобы в последней версии были указаны все источники дохода, а также причину оформления вычета.

Читайте также: Коды дохода в 3 НДФЛ

Как правильно заполнить декларацию 3 НДФЛ

В интернете есть много порталов, которые позволяют бесплатно онлайн заполнить декларацию по форме. Надежнее всего пользоваться официальным сайтом налоговой службы. Пройдя в соответствующий раздел необходимо выбрать декларацию того года, который вы хотите задекларировать.

После нажатия «загрузить» на компьютер установится программа для создания деклараций 3 НДФЛ в соответствующей форме. После ее открытия необходимо будет выбрать все нужные параметры. Для некоторых полей программа предлагает несколько вариантов, другие нужно ввести полностью. Вся информация разделена по разделам.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 1 260 просмотров Подпишитесь на Bankiros.ru

На бланке декларации, а точнее, на титульном листе, есть поле, где в 3-НДФЛ нужно указывать номер корректировки. В статье разберем, когда и как его правильно заполнять.

Что значит номер корректировки в 3-НДФЛ

Ст. 81 НК устанавливает право, а в некоторых случаях — обязанность, налогоплательщика подать уточненную декларацию. Т.е. новую 3-НДФЛ за тот же период. Она оформляется, если человек, уже сдав декларацию, понял, что внес в нее неверные или неполные сведения.

Согласно п.1 ст.81 НК, если допущенные при заполнении ошибки занижают сумму НДФЛ к уплате, подача «уточненки» — это обязанность налогоплательщика. Если НДФЛ не занижен, человек вправе решать самостоятельно, корректировать поданный отчет или нет.

Важно!

Уточненная декларация оформляется на бланке и по инструкции, действовавшей на тот период, за который вносятся изменения.

Код корректировки в декларации 3-НДФЛ дает понять налоговому инспектору, какую декларацию за один и тот же год вы сдаете, первичную или уже уточненную, а также порядковый номер последней. Это помогает инспектору не запутаться во всех декларациях, особенно если корректировки подаются одна за другой.

Какой номер корректировки ставить в декларации 3-НДФЛ

Как указано в инструкции по заполнению 3-НДФЛ (утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@), в первичном отчете в этом поле указывается «0—». Номер корректировки 1 в 3-НДФЛ ставится в первой по счету уточненной декларации. При последующих корректировках в этом поле проставляется 2, 3 и т.д.

Пример 1

В марте 2018 г. Василина заполнила 3-НДФЛ за 2017 г. и заявила соц. вычет за лечение на сумму 47 800 руб. (корректировка «0»).

![]()

![]()

![]()

![]()

В 2019 г. она обнаружила, что учла в прошлогодней декларации не все чеки. Полные расходы на лечение в 2017 г. составили 57 700 руб. Т.е. Василина недополучила 1 287 руб. НДФЛ. Чтобы исправить ошибку, она заново оформила и сдала декларацию уже с полными данными. В номере корректировки в декларации 3-НДФЛ за 2017 год поставила «1—».

Важно! Указывайте в уточненной 3-НДФЛ полностью все сведения, а не только исправленные данные. Оформляйте все заново, так, как если бы предыдущую версию декларации вы вообще не подавали.

{kind=link}

Как и где узнать номер корректировки декларации 3-НДФЛ

Как мы описали выше, этот номер зависит исключительно от того, сколько исправленных отчетов вы подали. Т.е., узнать по адресу номер корректировки в декларации 3-НДФЛ или по какому-то иному параметру нельзя.

Если вдруг вы не помните, сколько раз сдавали исправленную декларацию, а копий под рукой нет, предлагаем воспользоваться двумя вариантами:

- Посмотреть историю ваших деклараций и поданных корректировок 3-НДФЛ в личном кабинете на сайте. Информация отображается внизу страницы, с которой начинается заполнение 3-НДФЛ (раздел «Жизненных ситуаций»).

{kind=link}

{kind=link}

- Обратиться с запросом в ИФНС по месту жительства, через ЛК или лично.

Итоги

- В первичной декларации в коде корректировки ставят «0—».

- При корректировке 3-НДФЛ за прошлые годы номер указывают по порядку: для первой уточненной декларации «1—», для второй «2—» и т.д.

- Каждая новая уточненная 3-НДФЛ отменяет предыдущую.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

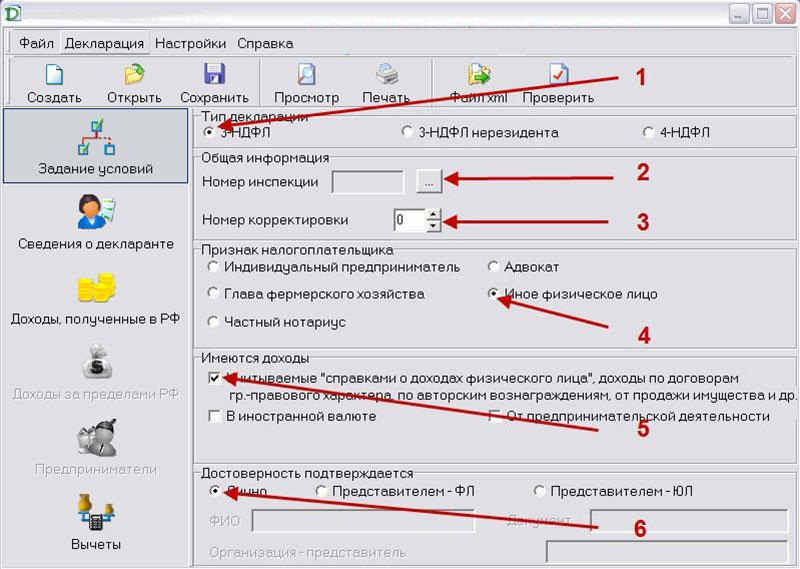

>Как в налогоплательщике сделать уточненную декларацию

ФНС разъяснила, как заполнить признак актуальности сведений в уточненке по НДС

При заполнении декларации нередко можно столкнуться с ошибками или простой забывчивостью. В такой ситуации выходом является подача уточненной, или повторной декларации.

Если при заполнении декларации в нее был не включен определенный доход, к примеру, с продажи машины, а сам документ уже был сдан, в первую очередь необходимо заново заполнить декларацию и внести в нее забытый доход. Соответственно, расчетные показатели при этом изменятся.

На титульной странице декларации указывается номер корректировки. При первой подаче декларации в графе «номер корректировки» ставится ноль, при повторной – единица. В данной графе указывается, какая именно по счету уточненная декларация подается.

К уточненной декларации при ее сдаче в налоговую службу прикладывается написанное в свободной форме заявление о принятии исправленного документа. В нем отображается причина, по которой подается уточненная декларация.

Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

Если при составлении декларации были допущены расчетные ошибки, то к корректирующей декларации больше никаких документов прилагать не надо. В противном случае – к примеру, при добавлении дохода – прикладывается копия документов, подтверждающих получение дохода или несение расходов.

При оформлении и подаче корректирующей декларации желательно помнить о следующем:

- Уточняющая декларация обязательно подается в случае, если в предыдущую версию декларации не были внесены сведения о доходах, расходах или были совершены ошибки в расчетах, что стало причиной снижения суммы налога.

- По желанию уточняющая декларация подается, если при составлении предыдущей декларации были допущены ошибки, которые не ведут за собой снижение суммы налога, которую необходимо уплатить.

- Если уточненная декларация была подана в налоговую инспекцию после завершения всех сроков, установленных для подачи данного документа, но до окончания срока оплаты и момента, когда об этом узнают налоговые органы, то налогоплательщик освобождается от какой-либо ответственности.

Уточненная декларация заполняется и подается по той же форме, которая действовала на период, за который указываются соответствующие изменения.

Ели налоговая служба вела камеральную проверку по первичной декларации, то подача уточняющей декларации аннулирует данную проверку и запускает новую, которая основывается на поданной корректирующей декларации.

Может ли налогоплательщик подать уточненную декларацию за период десятилетней давности? В случае выявления по результатам камеральной проверки недоимки будет ли обязан налогоплательщик уплатить сумму недоимки, а также пени и штраф?

Налоговый кодекс РФ не регулирует предельные сроки подачи уточненных деклараций. При выявлении в ходе проведения камеральной налоговой проверки нарушений законодательства о налогах и сборах, в отношении которых истекли сроки давности, руководитель (заместитель руководителя) налогового органа выносит решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Последнее обновление 2019-01-30 в 13:52

Корректировка декларации 3-НДФЛ — это возможность дополнить отчет или, наоборот, удалить лишние графы. Как правильно вносить изменения в отчет и каковы последствия ошибок — в нашем материале.

Прежде чем переходить к вопросам, как правильно подать корректировку по 3-НДФЛ, нужно разобраться в терминологии и нормах права. По теме декларации и ее уточнения действуют ст.80 и 81 Налогового кодекса России.

Исходя из этих статей уточненная, или корректировочная, декларация — это отчет, поданный после обнаружения в первоначальной декларации ошибок, неполной информации или отсутствия информации.

Причем с точки зрения НК РФ такие ошибки и информация делятся на 2 вида:

- обусловившие уменьшение итоговой суммы подоходного налога — гражданин обязан внести корректировку в декларацию 3-НДФЛ;

- не уменьшившие итоговую сумму подоходного налога — гражданин может подать уточненную форму.

В первом случае установлена обязанность, т. к. это в интересах государственного бюджета. Во втором случае — право, т. к. это интересы гражданина, например, он ошибся в указании суммы к возврату или записал сумму НДФЛ большего размера, чем нужно, и т. д. Также ко второй ситуации относятся технические ошибки — например, неверный ОКТМО в декларации или код инспекции и пр.

Рассмотрим пошаговую инструкцию, как заполнить корректирующую декларация 3-НДФЛ на имущественный вычет. Что нужно знать:

- необходимо использовать ту версию бланка, который действовал в год, за который вы уточняете данные;

- отчет подается по месту постоянной прописки;

- можно подать бумажную либо электронную форму;

- к декларации необходимо приложить сопроводительное письмо с пояснениями и документы, обосновывающие исправления.

За 2018 год действует новая форма — вы можете загрузить ее по ссылке. А здесь находится версия программы для заполнения отчета на компьютера. Версии за 2017 и 2016 годы вы можете найти на этой странице.

Пример 1

Николаев Игорь подал в январе текущего года форму 3-НДФЛ, чтобы продолжить получение имущественного вычета за покупку дома.

Он уже получил 1 300 000 рублей в прошлых годах и хочет получить оставшуюся часть. Его зарплата за 2018 год составила 500 000 рублей.

Чтобы исправить отчет, Николаеву необходимо заполнить новый.

Важно! Изменить можно данные за 3 последних года, даже если вы уже получили за этот период вычет. Подавая корректировку, вы меняете КБК и сумма возврата засчитывается по измененным расходам.

Например, в 2016 году вы получили вычет за квартиру и в 2019 году подали корректировку, что получить возврат за лечение. Вам полученный вычет засчитают за расходы на лечение, а имущественный перенесут на следующий год. Тогда как наоборот сделать нельзя — только имущественный вычет можно переносить из года в год, остальные либо используются в допустимом периоде, либо списываются.

Как выглядела первая декларация Николаева:

- Титульная страница — корректировка «0», т. к. это первый отчет, никаких изменений в нем, разумеется, нет.

- Раздел 1. Здесь видно, что суть декларации — возврат уплаченного налога.

- Раздел 2. Из этого листа можно увидеть, каким образом возникла сумма возврата.

- Приложение 1. Ключевой лист — видно, какую сумму заявитель уплатил в бюджет, 65 000 — это максимум, который Николаев может вернуть за 2018 год, а способ возврата — в виде социального, имущественного или иного вычета — меняется, ведь можно подать две декларации 3-НДФЛ за один год, и даже после получения денег вы можете изменить способ.

- Приложение 7. Здесь показаны использованная часть, текущий вычет и остаток на следующий год.

Образец заполнения корректирующей декларации 3-НДФЛ:

- У Николаева были расходы на лечение — 100 000, по ним можно вернуть 13 000 рублей. А он заплатил в бюджет 65 000, значит, у него еще остается уплаченный налог для возврата по линии имущественного вычета, следовательно, в бланк добавляются листы — Приложение 7 и Приложение 6.

- В Приложении 7 заполнение аналогично первой декларации, кроме нескольких важных строк.

- Так, в строке 140 записывается 400 000 вместо 500 000, т. к. база уменьшилась на 100 000, которые перетянул социальный вычет.

- В строку 150 дублируется новая сумма доступной базы — те же 400 000.

- Соответственно, меняется и остаток — 300 000 вместо 200 000, он записывается в строке 170.

- Добавляется Приложение 5.

- Здесь в графе 140 нужно указать свои расходы на лечение — 100 000.

- Эта же сумма повторяется в графах 180, 190 и 200.

- В Приложении 1 ничего не меняется.

- В Разделе 2 расчет остается прежним.

- Раздел 1 сохраняет тот же результат, т. к. сумма не изменилась, произошла только перемена мест слогаемых.

- В титульной странице одно изменение — ставится корректировка «1».

Уточненка по 3-НДФЛ подается со всеми документами, которые подтвердят изменения. В данном случае нужно приложить чеки на расходы по лечению, договор с медицинским учреждением, копию лицензии, справку о получении медицинских услуг. Желательно приложить сопроводительное письмо, чтобы проверяющие инспекторы быстрее осуществили камеральный контроль ваших документов.

Статья 80 НК РФ дает следующее описание налоговой декларации – это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога.

Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения.

Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Уточненная декларация по НДС — это документ, которым налогоплательщик сообщает налоговой инспекции о том, что он самостоятельно обнаружил ошибку в расчетах, приведшую к занижению суммы налога, и внес изменения в учетные данные.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Уточненка подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ. Ее форма и порядок заполнения по НДС 2019 регламентированы в приказе ФНС России от 29.10.2014 N ММВ-7-3/558@.

Зачем нужна уточненка по НДС

Во время корректировки декларации следует учитывать следующие нюансы:

- Был неправильно указан код ОКТМО, если вышеупомянутый код относится к той территории, с которой работает ИФНС, и в которую и была сдана декларация. В том случае, если код ОКТМО не имеет никакого отношения к организации, сдающей декларацию, то следует вначалесдать корректирующий отчет с нулевыми цифрами, дабы обнулить декларацию, а уже затем присылать отчет с правильно прописанным кодом. Кроме того, нелишним будет отправить в ИФНС письмо, в котором бы уточнялось, что 6-НДФЛ аннулируется из-за того, что в нем был неправильно прописан код.

Если же вы решите отправить декларацию с правильно прописанным кодом как первичный отчет, то, скорее всего, вам придется оплатить штраф.

- В декларации были объединены те сведения, которые должны были разделить по подразделениям. При такой ошибке уточнить можно будет лишь сданный отчет, а все остальные придется переделывать и сдавать как первичные. При этом важно соблюдать сроки, иначе придется оплатить штраф за не вовремя сданные отчеты.

В вышеописанных случаях, для того чтобы избежать штрафа, следует как можно внимательнее отнестись к срокам сдачи отчетов.

К слову, заполняться уточняющий отчет должен так же, как и первичный отчет. Данный правила прописаны в законе № ММВ-7-11/450.

Корректирующая декларация по сути подразумевает ее формирование заново, но уже с правильно внесенными данными. В данном случае единственным отличием будет пометка на первом листе с номером корректировки (в том поле, которое специально было отведено для этих данных и не заполнено при первом формировании отчета).

При этом цифры, прописанные в этом поле, будут соответствовать порядковому номеру корректировки. То есть если вы делаете первую корректировку на данный отчет, то в соответствующем поле должно быть прописано «001». Если это вторая корректировка, то «002» и так далее. При каждом последующем уточнении необходимо будет проставлять порядковый номер в соответствующем окне корректировки.

Налогоплательщики НДС в каждый отчетный период должны представлять налоговую декларацию. Но иногда бухгалтера допускают ошибки, поэтому отчетность приходится уточнять. Иначе налоговая посчитает, что не полностью уплачен налог. Поэтому необходимо четко знать, как правильно составлять уточненную декларацию по НДС.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода. Важно знать, что подавать данные нужно только новые, старые повторять не нужно.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Если же о том, что в первичной декларации найдены ошибки и недостоверные сведения, занижающие сумму налога, налогоплательщик узнает от налоговой инспекции, то уточненную декларацию все равно придется подать, но от штрафа по ст. 122 НК (20% от неуплаченной суммы) это уже не освободит.

Тем не менее, иногда предприниматель все-таки желает исправить ситуацию и подает еще одну декларацию с теми же данными, кроме номера корректировки, который в этот раз указывает правильно «0». Если такая декларация подана в срок, то ничего страшного, а если срок отчетности уже прошел, то высока вероятность того, что налоговики наложат штраф по ст.

В остальных случаях номер корректировки соответствует номеру исправления декларации. Если уточненная декларация подается первый раз, то это будет «1», если второй, то «2» и т.д. Ограничений на количество уточнений декларации не предусмотрено.

Отправить на почту

Уточненная декларация по НДСв обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению. Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений. С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Поэтому в 2017 году их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом приведет к штрафу.

- до подачи такой уточняющей декларации были уплачены недоимка по налогу и пени по уточненной декларации по НДС;

- налоговый орган не обнаружил этой ошибки, если проводилась проверка до подачи уточненки.

Платежное поручение на доплату НДС по уточненной декларации составляют по обычной форме, указывая в нем тот период, за который делается доплата, и вид платежа, соответствующий погашению задолженности (ЗД вместо ТП).

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

В случае подачи уточненки и уплате недоимки, но неоплате пени, на налогоплательщика накладывается штраф (постановление Президиума ВАС РФ от 26.04.2011 № 11185/10).

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

- Если в ранее поданной декларации не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру «0».

- Если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру «1», а в строках 005, 010 — 190 проставить прочерки.

- Если налоговая декларация является первичной за отчетный период, то необходимо поставить прочерк.

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности «0» или «1», если это уточненка по НДС. Однако, прочерк ставить не нужно, так как данные разделы есть только в составе уточненного отчета.

Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией. О том, к каким последствиям может привести подача пояснений не в электронном виде, читайте в материале . Как исправить декларацию по НДС?

Как сделать корректировочную декларацию по НДС?

- если уточненка подана после срока, установленного для представления декларации, но до наступления срока уплаты (например, уточненная декларация по НДС за I квартал 2017 года представлена 10.05.2017), и до момента подачи плательщиком уточненки в отношении него не была назначена выездная проверка или налоговики сами выявили занижение базы, но плательщик об этом еще не знал (п. 3 ст. 81 НК РФ);

- если корректирующая налоговая декларация представлена после наступления крайнего срока уплаты налога, но до подачи уточненки плательщик уплатил налог и пени (пп. 1 п. 4 ст. 81 НК РФ);

- если плательщик после проведенной у него выездной проверки подает уточненку за период, который был охвачен этой проверкой, но инспекторы в ее ходе не обнаружили занижения базы (пп. 2 п. 4 ст. 81 НК РФ).

Ввод данных

Ввод налоговой декларации по НДС в программе от ФНС разделен на отдельные вводы разделов.

Ввод Разделов 1-7 предполагает обычный ввод декларации, а ввод разделов 8-12 и приложений Разделов 8 и 9 – табличный ввод.

Для ввода соответствующего раздела воспользуйтесь кнопкой, относящейся к данному разделу.

Ввод итоговых сведений для Разделов 8 и 9 и их приложений также предполагает ввод по соответствующим кнопкам (итоговые данные тоже можно ввести при вводе сведений в разделах). Если есть введенные сведения по разделу, то их количество будет показано в наименовании кнопки в скобках.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.14 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

ВАЖНО! Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Уточненная декларация состоит из тех же листов, которые подавались в первый раз. Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано.

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

Рекомендуем к прочтению: Как сделать штрих код

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата. Но для того, чтобы это произошло, требуется написать заявление.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.

С 2015 года подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

Рекомендуем к прочтению: Преюдиция в арбитражном процессе

Как проверить декларацию

Для контроля декларации воспользуйтесь кнопкой

1. Контроль Разделов 1-7 по контрольным соотношениям декларации.

2. Контроль Разделов 8-12 аналогичный контролю этих разделов по отдельности.

Если налогоплательщик обнаружит ошибку в ранее представленной в ИФНС декларации, то иногда он может не вносить в нее корректировку, а иногда просто обязан представить уточненную декларацию.

Никакой специальной формы для подачи уточненной декларации не предусмотрено. Декларация с корректировкой данных подается за тот же период, что и первичная, и по той же форме, которая действовала для первичной декларации. В уточненку не вносят разницу между неверными и верными значениями. Заполняется она так же, как и первичная, но конечно, указывают уже правильные показатели, а также номер корректировки.

Прилагать к уточненной декларации какие-либо пояснения предприниматель не обязан, но, как правило, налоговая инспекция все равно их запросит при камеральной проверке, поэтому стоит написать сопроводительное письмо.

В письме надо указать следующие сведения:

- Период и налог, по которому сдается уточненная декларация.

- В чем заключается ошибка или недостоверность данных.

- Значения показателей (первичные и исправленные) и в каких разделах, графах или столбцах они указаны.

- Изменение и расчет налоговой базы и суммы налога, если он был занижен или переплачен.

- Реквизиты платежки и ее копию в случае, если до подачи уточненной декларации была уплачена недоимка и пеня.

Также мы подготовили содержательную статью Новая отчетность для всех работодателей с 2016 года 6-НДФЛ: образец заполнения, бланк и инструкция по заполнению прилагаются.

>Как создать корректировку в налогоплательщике

Уточненная налоговая декларация

В противном случае – к примеру, при добавлении дохода – прикладывается копия документов, подтверждающих получение дохода или несение расходов. При оформлении и подаче корректирующей декларации желательно помнить о следующем: Уточняющая декларация обязательно подается в случае, если в предыдущую версию декларации не были внесены сведения о доходах, расходах или были совершены ошибки в расчетах, что стало причиной снижения суммы налога. По желанию уточняющая декларация подается, если при составлении предыдущей декларации были допущены ошибки, которые не ведут за собой снижение суммы налога, которую необходимо уплатить.

Если уточненная декларация была подана в налоговую инспекцию после завершения всех сроков, установленных для подачи данного документа, но до окончания срока оплаты и момента, когда об этом узнают налоговые органы, то налогоплательщик освобождается от какой-либо ответственности.

Как в налогоплательщике сделать корректировку

Такие изменения внесены ФНС в схему xml-файла.

А тем, кто представил расчет за полугодие с отрицательными суммами, придется подать уточненный расчет за I квартал (налоговые органы рассылают соответствующие требования).

Допустим, в июле сделали перерасчет отпускных за июнь уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы.

Нужно представить в ФНС уточненный расчет за полугодие с уменьшенными суммами, а в расчете за 9 месяцев учесть это в графах «Всего с начала расчетного периода». Изменения ТК РФ, НДФЛ и оплаты труда.

Смотрите доклады представителей контролирующих органов на Контур.Конференции-2018 Узнать больше В уточненный расчет включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесенных изменений, также могут включаться иные разделы и приложения, если в них были внесены изменения.

Раздел 3

«Персонифицированные сведения о застрахованных лицах»

включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка). Вернемся к приведенному выше примеру.

Уточненная декларация 3 НДФЛ

Если уточненная декларация представляется впервые, нужно проставить «1- -«.

При необходимости в более поздний период еще раз уточнить декларацию номер корректировки будет уже указываться как «2- -«.

далее заполнить декларацию, указывая верные данные. При этом необходимо действовать так, как будто декларация заполняется впервые, т.е.

не дополнять/исправлять ранее представленные данные, а заполнить декларацию полностью верными данными; поставить подпись и текущую дату (дату заполнения декларации). Так же, как и любая другая декларация, уточненная декларация может быть заполнена как от руки, так и с помощью электронных средств (Читайте также статью ⇒ Понятие НДФЛ.

Какие доходы облагаются НДФЛ в 2019 году). ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг Уточненную декларацию представляют в ИФНС с приложением документов, подтверждающих вновь внесенные (исправленные) данные.

Как сделать корректировку 3 раздела рсв в программе налогоплательщик юл

Для работников организации ООО «Апельсин» используется код категории «НР». Согласно нашему примеру подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

Заполнение Приложения №1 Приложение №1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика.

КНД 1151111. Заполняйте строки следующим образом:

- в строчке 001 для всех работников указывайте номер корректировки – 1–;

- правильные данные из первоначальной формы указывайте в Подразделе 3.2.

- верные сведения по всем сотрудникам переносите в Подраздел 3.1;

По сотруднику, относительно которого ранее была допущена ошибка, заполнение Раздела 3 корректировки расчета страховых взносов производится дважды: Первый раз Переписывают ошибочный вариант из первоначальной формы. По строкам 160-180 прописывают значение «2», 190-300 – указывают «0».

Как сделать корректирующий расчет ао страховым взносам в программе налогоплательщик про

Оглавление Внимание Это значит, к примеру, что в Расчете по страховым взносам номер корректировки «1 » означает, что Расчет уточняется впервые.

Аналогично номер корректировки указывается по строке 010 Раздела 3 Расчета (п.

22.3 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/ ).

При этом необходимо иметь в виду, что корректировка раздела 3 Расчета по страховым взносам заполняется в уточненном Расчете только на тех застрахованных лиц, по которым исправляются ошибки. Соответственно, если изменения или дополнения по конкретному физлицу в раздел 3 Расчета не вносятся, по такому лицу этот раздел не представляется. Остальные ранее сданные листы и разделы Расчета представляются в уточненном Расчете независимо от того, вносятся в них изменения или нет (п.

1.2 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/ НК РФ):

- раздел 3 содержит недостоверные персональные данные физлица;

- есть ошибки в числовых показателях раздела 3 (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадет с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным. Инфо При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнал об обнаружении налоговой инспекцией ошибки в виде занижения налога либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период.

И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие ей пени (п. 3, 4 ст. 81 НК РФ). Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки.

Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку.

- Возможны ошибки, которые не могут изменить общую сумму взносов. Инфо Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете (подразделы 1.2 и 1.1) или в отпуске без содержания. На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет. В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку.

Важно ПК «Налогоплательщик ПРО» ПК «Налогоплательщик» — предназначен для ведения бухгалтерского учета, подготовки бухгалтерской и налоговой отчетности в ФНС, ПФР, ФСС, ФСРАР в электронном виде на магнитных или бумажных носителях в утвержденных формах и форматах, в том числе для передачи по телекоммуникационным каналам связи (ТКС) с электронно-цифровой подписью (ЭЦП). Календарь 28 29 30 31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1 Что нового?

05.04.2018 Реализована возможность корректировки представленной ранее отчетности по форме СЗВ-СТАЖ посредством формы СЗВ-КОРР 29.03.2018 Доработан формат отчетности по форме СЗВ-КОРР 21.03.2018 1.

Для Декларации 6-НДФД добавлен механизм формирования дат по строкам 100 и 120 второго раздела Декларации (папка 6-НДФЛ — меню Автонастройка строк 100 и 120). Все остальные разделы и листы расчёта вносятся в корректировку обязательно, независимо от того, содержатся в них исправленные сведения или нет. То есть в бланке корректировки следует заполнить все те же разделы, что и в первоначальной форме.

Например, первоначально была допущена неточность в разделе 1.

Требуется:

- заполнить титульный лист с указанием номера корректировки;

- внести данные в раздел 1 с исправлением всех ошибок;

- в остальные разделы занести данные из первого отчёта;

- раздел 3 заполнять и сдавать не нужно.

Если требуется корректировка любого другого раздела, кроме третьего, то в новую форму должны быть включены все листы, кроме раздела 3. Как подать документ Срок подачи зависит от того, кем обнаружена неточность. Найти:

Уточненная декларация по НДС.

Сдаем без ошибок

Подача уточненной декларации по НДС особенно важна, если ошибка привела к занижению суммы налога, подлежащей уплате в бюджет. Ведь если ФНС выявит такую ошибку раньше налогоплательщика, его ожидает штраф и пеня за весь период недоимки;

Уточненку сдавать не нужно, если:

- ФНС обнаружила ошибку в ходе проверки и доначислила налог.

- вы использовали корректировочный счет-фактуру (выставили сами или получили от контрагента);

Очень важно помнить, что уточненная декларация по НДС в 2019 году подлежит сдаче только по той форме, что действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения.

Это определено в пункте 5 . Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, можно подавать исправленные данные, только начиная с 1 квартала 2015 года.

Прошел апрель, а с ним и декларационные компании за 2012 год и 1 квартал 2013 года.

2013 год принес налогоплательщикам много изменений в налоговое и пенсионное законодательство, как приятных, так и не очень. Любое нововведение грозит нам неизбежными ошибками в заполнении налоговых деклараций.

И если Вы обнаружили, что не правильно заполнили отчетность, то данная статья расскажет Вам о том, как правильно подать корректирующую, или как ее еще называют, «измененную» декларацию. Понятие «налоговая декларация» и «внесение изменений в налоговую декларацию» раскрывает, как это не трудно догадаться, часть первая Налогового кодекса РФ, а именно — статьи 80 и 81 главы 13 кодекса.

Если у Вас нет кодекса под руками, то ознакомиться с самой последней его редакцией можно в некоммерческой интернет-версии .

Напомню, что в первой части НК РФ рассматриваются общие моменты налогового законодательства: понятие налога, сроки уплаты, налоговая ответственность и т.д., а во второй — непосредственно сами налоги: НДС, НДФЛ, УСН, ЕНВД и другие. В данном случае нас больше всего интересует статья 81 НК РФ «Внесение изменений в налоговую декларацию», в которой говорится кто обязан подать уточненную налоговую декларацию, а кто может сделать это по своему желанию: 1. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

Как видно из пункта 1 статьи 81 НК РФ если Вы обнаружили ошибку в заполнении декларации и эта ошибка занизила сумму налога к уплате, то Вы обязаны подать корректировку. Если же ошибка не приводит к занижению налога, то подавать измененную декларацию не обязательно. Итак, допустим Вы нашли серьезную ошибку в декларации и надо доплатить налог.

Здесь возможны 3 ситуации, которые мы рассмотрим на примере годовой декларации 3-НДФЛ за 2012 год, которой — 30 апреля — недавно прошел. Срок уплаты НДФЛ по данной декларации закреплен за 15 июля 2013 года. Таким образом, теоретически Вы могли найти ошибку до подачи декларации, например в марте, после подачи декларации — в июне, и после срока уплаты налога — в августе этого года.

В первом и скорее всего во втором случае ничего страшного не произойдет. Подавайте корректировку и никаких штрафных санкций налоговая инспекция к Вам не применит. Правда пункт 3 статьи 81 говорит, что ответственности не будет, если: 3. Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

но на практике это встречается крайне редко, так как массовые сокращения сотрудников налоговых органов в 2011 — 2012 г.г. и большой объем работы привели к увеличению срока проверки декларации до 3-х месяцев.

Рассмотрим третий случай: сроки подачи декларации и уплаты налога прошли, ошибка в заполнении декларации есть, налог доплачивать надо, но налоговики пока об этом не знают. Смотрим, что в кодексе говорится по этому поводу: 4.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях: 1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени; 2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Иными словами, чтобы избежать ответственности, необходимо:

- заплатить налог в полном объеме!

- заплатить пени по налогу!!

- и только после этого подавать корректирующую декларацию!!!

Стоит отметить, что нормами налогового законодательства не запрещено одновременное исполнение обязанности по уплате налога (пени) и представлению уточненной декларации, то есть в течение одного календарного дня.

В случае, если Вы не заплатите даже пени, не говоря уже о налоге, то Вас точно привлекут к налоговой ответственности в соответствии со статьей 122 НК РФ, а именно дадут штраф в размере 20 процентов от доначисленной суммы налога. Заполнить корректирующую декларацию не сложно: на титульном листе необходимо поставить «1» в поле номер корректировки как это указано на рисунке: и далее заполняете декларацию уже с правильными данными. Если у кого будут вопросы по данной теме, задавайте их ниже в комментариях.

И главное — не забудьте — 5 мая на нашем сайте начнется конкурс в честь майских праздников, окончания декларационной компании и просто весеннего настроения! Приглашаются все!!!

Как в налогоплательщике сделать уточненную декларацию

К счастью, закон предусматривает возможность их исправления.

И, если вы допустили промах при подготовке отчетности, действовать нужно по следующей схеме:

- Направьте бумагу в инспекцию – сделать это можно лично, почтой или через личный кабинет, при необходимости следует приложить справки, подтверждающие ваши расчеты, которые не были использованы ранее;

- Доплатите налог в бюджет, если изначально вы внесли меньшую сумму.

- Отредактируйте новый документ, используя ту форму, которую вы заполняли изначально;

- Подсчитайте, какие последствия имела ошибка. Если вы недоплатили средства в бюджет, корректировка декларации 3-НДФЛ за прошлый год обязательна, если нет – выполняется по желанию;

Исправить декларацию можно и после отправки, причем ст.81 НК РФ предусматривает возможность уточнения данных несколько раз – для забывчивых или невнимательных налогоплательщиков.

Заполнение Раздела 3 расчета по страховым взносам и его корректировка

Компании и ИП, использующие труд наемных специалистов, обязаны ежеквартально представлять налоговикам отчетность, отражающую порядок расчета бюджетных обязательств по взносам.

Если бухгалтер при составлении формы допустил ошибку, ему нужно сдать фискалам уточнения.

В противном случае компании грозят штрафные санкции. Практика показывает, что одна из распространенных ситуаций – необходимость корректировки Раздела 3 расчета по страховым взносам, связанная с неправильным указанием персональных данных работников.

Согласно ст. 81 НК РФ, уточненный расчет по страховым взносам обязательно подают в ситуации, если допущенная в первоначальной версии ошибка привела к занижению суммы бюджетного обязательства. Если же величина взносов оказалась завышенной, фирма принимает решение о необходимости сдачи корректирующей формы по собственному усмотрению. Согласно ст. 431 НК РФ, без подготовки «уточненки» не обойтись при выявлении следующих расхождений:

- неверно указаны персональные данные застрахованного лица;

- суммы выплат по всем сотрудникам не равны величине взносов по компании в целом, отраженной в первом разделе;

- есть ошибки в числовых показателях 3-го Раздела.

Если имеется одна из перечисленных неточностей, первоначальный отчет не будет принят налоговым органом.

Бухгалтеру необходимо переделать документ, иначе на фирму наложат штрафные санкции согласно ст.

119 НК РФ. Порядок заполнения отчета, утвержденный приказом Налоговой службы № ММВ-7-11/551, гласит, что корректировка Раздела 3.2 расчета по страховым взносам (данные о выплатах и взносах на них) предполагает:

- внесение по всем разделам документа первоначальных данных;

- включение в 3-й Раздел информации только по одному застрахованному лицу – работнику, относительно которого ранее представили неверную информацию.

На практике следование разъяснениям ФНС может привести к отказу в принятии отчета. Дело в том, что программа, используемая налоговиками, настроена таким образом, что документ не пройдет проверку на контрольные соотношения.

Чтобы избежать возможных проблем, рекомендуем бухгалтеру внести в третий раздел данные по всем застрахованным лицам, ранее включенным в первоначальный документ. Заполняйте строки следующим образом:

- в строчке 001 для всех работников указывайте номер корректировки – 1–;

- верные сведения по всем сотрудникам переносите в Подраздел 3.1;

- правильные данные из первоначальной формы указывайте в Подразделе 3.2.

По сотруднику, относительно которого ранее была допущена ошибка, заполнение Раздела 3 корректировки расчета страховых взносов производится дважды: Первый раз Переписывают ошибочный вариант из первоначальной формы.

По строкам 160-180 прописывают значение «2», 190-300 – указывают «0». Показатель «№ корректировки» будет равен «1–». Второй раз Пишут правильные сведения. В строках 160-180 указывают «1», в 190-300 – проставляют правильные числовые данные. Показатель «Номер корректировки» будет «0. Чтобы готовый расчет прошел проверку у налоговиков, во втором случае замените номер строчки 040: если значения будут одинаковыми, документу автоматически откажут в принятии.

СОВЕТПри попытке загрузить отчет бухгалтер увидит предупреждение, что число Разделов 3 на один больше, чем заявлено в строчке 010 Подраздела 1.1. Проигнорируйте его и направьте в ИФНС исправленную форму. Чтобы избежать штрафных санкций, сдать правильный расчет нужно до наступления «дедлайна», т.

е. 30-го числа месяца, идущего за истекшим кварталом.

Форму с неправильным заполнением персональных данных ИФНС не примет, поэтому информация будет считаться непредставленной. Просрочка грозит фирме штрафом в размере 5% от суммы невыплаченных взносов (min – 1 тыс.

руб., max – 30% от размера бюджетного обязательства). Также см. «». Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как сделать уточненную декларацию по НДС в 2019 году?

Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подробнее об аналитических регистрах читайте в статье .

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков). С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

К счастью, закон предусматривает возможность их исправления.

Подавать декларацию по ЕНВД должны все компании и предприниматели, являющиеся плательщиками этого налога. Причем вне зависимости от того, вели ли они в отчетном периоде деятельность или нет. Расскажем, как ее заполнить и подать.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Сроки подачи декларации ЕНВД

Отчетным периодом по ЕНВД является квартал. Декларация подается не позднее 20 числа месяца, следующего за окончанием каждого квартала. По общему правилу, если крайняя дата срока приходится на выходной, то его конец переносится на ближайший рабочий день. Отчетные даты за кварталы 2018 года — в следующей таблице.

Таблица 1. Сроки подачи декларации и уплаты ЕНВД за I-IV кварталы 2019 года

| Отчетный квартал | Срок подачи декларации | Срок уплаты налога |

| IV кв. 2018 | 21* января 2019 | 25 января 2019 |

| I кв. 2019 | 22* апреля | 25 апреля 2019 |

| II кв. 2019 | 22* июля | 25 июля 2019 |

| III кв. 2019 | 21* октября | 25 октября 2019 |

| IV кв. 2019 | 20 января 2020 | 27* января 2020 |

* Перенос из-за выходных дней

Узнайте, какие еще отчет нужно сдавать в ближайшее время.

Форма декларации

Начиная с отчетности за IV квартал 2018 года, применяется новая форма декларации, утвержденная приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414@. Этим же приказом утвержден порядок заполнения декларации (далее Порядок).

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе. И хотя это неправомерно, на практике может осложнить процесс сдачи декларации.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации.

ИНН — 10 цифр для организации, 12 — для ИП.

{kind=link}

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Номер страницы указывается в формате «001», «002» и так далее.

Номер корректировки — при первичной подаче отчета «0—«, при уточненном отчете — порядковый номер корректировки.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2017.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- редставитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

Раздел 1

В этом разделе отражается результат:

- Строка 010 — ОКТМО.

- Строка 020 — сумма налога к уплате.

{kind=link}

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2. Раздел 1 пока пропустим, поскольку он содержит результаты расчета, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2. Коды содержатся в приложении № 5 к Порядку. Например, оказанию бытовых услуг соответствует код 01, ветеринарных — код 02, перевозке грузов — код 05.

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц на единицу физического показателя.

- Строка 050. Коэффициент K1 — в 2018 году равен 1,868, а в 2019 году 1,915.

- Строка 060. Коэффициент K2 — устанавливают муниципальные власти. Можно найти на сайте ФНС.

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала:

- в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

- Строка 100. Суммарное значение вмененного дохода за период (сумма по графе 4 строк 070-090).

- Строка 105. Отражается налоговая ставка.

- Строка 110. Указывается рассчитанная сумма налога: Строка 100 х Строка 105 / 100

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 4

Новый раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

Кроме раздела 4, новая декларация дополнена строкой 040 раздела 3 – Сумма расходов на ККТ, уменьшающая ЕНВД.

Включение расходов на приобретение ККТ в налоговую декларацию по ЕНВД осуществляется при соблюдении следующих условий:

- ККТ поставлена на учет в ФНС в период с 01.01.2019 по 01.07.2019 года;

- касса зарегистрирована на ИП;

- стоимость ККТ не превышает 18 000 руб. (если дороже, то компенсируется только 18 000 руб.)

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Пример расчета ЕНВД ИП, заявляющего вычет по ККТ

ИП Иванов из г. Балашихи Московской области занимается перевозкой грузов и применяет ЕНВД. В 4 квартале 2018 года он потратил на внедрение ККТ в общей сложности 15 000 рублей. Подавая декларацию за 4 квартал, он указал вычет в сумме 10 000 рублей. А остаток вычета перенес на 1 квартал 2019 года. Он имеет на это право, поскольку крайний срок внедрения ККТ для него наступает лишь в середине 2019 года.

Посмотрим, как ИП Иванов должен заполнить декларацию за 1 квартал 2019 года с учетом вычета за ККТ.

Для заполнения нужны такие данные:

- код по месту учета — 120 (по месту жительства ИП, так как он занимается перевозками);

- код вида деятельности — 05 (грузоперевозки);

- физический показатель — 1 (количество автотранспортных средств, ст. 346.29 НК РФ);

- базовая доходность на единицу — 6 000 рублей (ст. 346.29 НК РФ);

- коэффициент К1 на 2019 год — 1,915;

- коэффициент К2 на 2019 год для перевозки грузов (Балашиха) — 1;

- сведения о кассовом аппарате — модель, дата постановки на учет, заводской и регистрационный номера (эта информация указывается в Разделе 4);

- первичные документы (например, чек, накладная), которые подтвердят расходы на ККТ. Их копии нужно приложить к декларации.

Далее приведен расчет ЕНВД ИП Иванова за 1 квартал 2019 года.

- Налоговая база за месяц — Базовая доходность х Физический показатель х К1 х К2: 6 000 х 1 х 1,915 х 1 = 11 490 рублей.

- Налоговая база за квартал: 11 490 х 3 = 34 470 рублей.

- Сумма налога: 34 470 / 100 * 15 = 5 171 рубль.

Взносов за себя ИП в 1 квартале решил не платить, поэтому к вычету он примет только расходы на ККТ (5 000 рублей): 5 171 — 5 000 = 171 рубль — это сумма ЕНВД к уплате за 1 квартал.

Образец заполнения декларации по ЕНВД с кассовым вычетом приводится ниже. Организации и те ИП, кто в отчетном квартале не заявляет вычет, Раздел 4 не заполняют, а в строке 040 Раздела 3 ставят прочерки. В остальном они заполняют декларацию так же.

>Образец заполнения декларации по ЕНВД

- Титульный лист:

- Раздел 1:

- Раздел 2:

- Раздел 3:

- Раздел 4 (только для ИП):

Скачать декларацию по ЕНВД 2019 года

- Форма декларации по ЕНВД, применяемая в 2019 году.

- Образец заполнения декларации по ЕНВД за 1 квратал 2019 года.

Нормативная база

- Приказ ФНС РФ от 26.06.2018 № ММВ-7-3/414@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме».

- Статья 346.29. «Объект налогообложения и налоговая база».

- Письмо ФНС от 20 февраля 2018 N СД-4-3/3375@ «О применении положений главы 26.3 Налогового кодекса Российской Федерации».