Содержание

- Верно ли, что нераспределенная прибыль — это чистая прибыль?

- Нераспределенная прибыль и непокрытый убыток — что это?

- Нераспределенная прибыль отчетного года

- Нераспределенная прибыль: формула вычисления

- В чем отличие чистой прибыли от нераспределенной прибыли?

- Реинвестиция прибыли

- Факторы, действующие на величину

- Нераспределенная прибыль и чистая прибыль — в чем разница

- Как распределяется НП

- Главный бухгалтер

- Что значит «нераспределенная прибыль ООО»

- За счет чего формируется нераспределенная прибыль ООО

- Нераспределенная прибыль прошлых лет в бухучете

- На что можно потратить нераспределенную прибыль ООО

- Куда еще можно направить нераспределенную прибыль ООО

- Увеличение уставного капитала ООО за счет нераспределенной прибыли

- Что делать с нераспределенной прибылью при ликвидации ООО

- Нераспределенная прибыль при ликвидации ООО с единственным участником

- Понятие нераспределенной прибыли

- Как формируется и что в нее входит

- Порядок и формула расчета

- Прошлые отчетные года

- Направления расходования

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 2018 году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 2018 года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 2018 году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 2018 года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн – ЧП – Див,

где: НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

В чем отличие чистой прибыли от нераспределенной прибыли?

Ответ

Термины «чистая прибыль» и «нераспределенная прибыль» близки по смыслу. В то же время, термин «нераспределенная прибыль» чаще применяется в значении – прибыль, накопленная за отчетный год и предыдущие годы. Термин «чистая прибыль» чаще применяется в значении – прибыль за отчетный год.

Нераспределенная прибыль и чистая прибыль определяется за вычетом суммы налога на прибыль организаций (из суммы прибыли до уплаты налога вычитается сумма налога).

Нераспределенная прибыль (непокрытый убыток) указывается в строке 1370 Бухгалтерского баланса, в составе капитала (Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»). В этой строке указывается накопленная на отчетную дату нераспределенная прибыль (непокрытый убыток) (за все периоды, включая предыдущие).

Чистая прибыль (убыток) указывается в строке 2400 Отчета о финансовых результатах. В этой строке показывается чистая прибыль отчетного года (не включая прибыль предыдущих периодов) (Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»).

Пример

На начало года (на 1 января) в бухгалтерском балансе числится 2 500 тыс. рублей нераспределенной прибыли. В текущем году чистая прибыль составила 600 тыс. рублей.

На условиях этого примера:

Нераспределенная прибыль на начало отчетного года 2 500 тыс. рублей.

Чистая прибыль за текущий год составила 600 тыс. рублей.

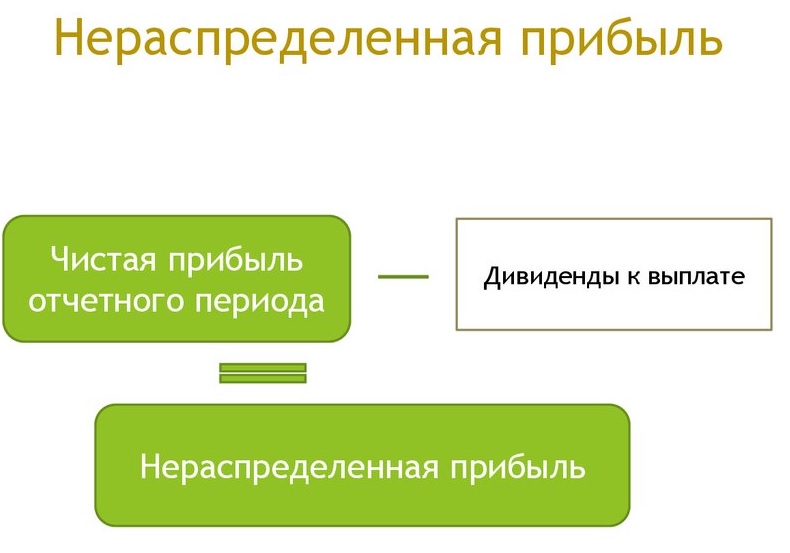

Нераспределенная прибыль на конец отчетного года 3 100 тыс. рублей (2 500 + 600).

Взаимосвязь чистой прибыли и нераспределенной прибыли

Если бухгалтерская отчетность составлена правильно, то:

Нераспределенная прибыль на конец отчетного года должна быть равна Нераспределенной прибыли на начало отчетного года, увеличенной на сумму чистой прибыли отчетного года и уменьшенную на сумму нераспределенной прибыли, израсходованной в отчетном году.

НПк = НПн + ЧП — НПи

где,

НПк — Нераспределенная прибыль на конец отчетного года (указывается в строке 1370 Бухгалтерского баланса на конец года)

НПн — Нераспределенная прибыль на начало отчетного года (указывается в строке 1370 Бухгалтерского баланса на начало года)

НПи — Нераспределенная прибыль, израсходованная в отчетном году (например, на выплату дивидендов)

ЧП — Чистая прибыль отчетного года (указывается в строке 2400 Отчета о финансовых результатах)

Реинвестиция прибыли

Собственники компании могут каждый год выводить у компании активы по сумме, равноценной приобретенного за год чистого дохода.

Однако если владельцы посчитают выгодным отказаться от него в пользу существенного приумножения капитала компании в будущем, то можно сохранить за собой чистую прибыль организации. В подобной ситуации разговор ведется о реинвестировании прибыли.

Прибыль владельцев начнет расти не на приобретении текущих доходов, а по причине увеличении их доли в компании. Таким образом, у компании существует возможность повышения масштабов деятельности и, значит, дальнейший рост прибыли.

Обозначим отдельные разновидности фондов, которые формируют предприятия из НП:

- Фонд ремонта – предварительно компания должна провести подготовку соответствующей документации:

— список недостатков;

— балансовую цену главных фондов производства;

— сметы на осуществление ремонтных работ;

— нормы и сроки проведения работ;

— окончательный расчет отчислений в фонд; - Резерв на будущую оплату отпусков сотрудникам. Многие организации дают сотрудникам отпуска на протяжении года. Во избежание различного распределения трат на оплату отпуска, компания может за счет себестоимости формировать для этого резерв.

- Организация может выплатить вознаграждения сотрудникам за выслугу лет.

НП отображает часть прибыли компании, какую та получила в предыдущем периоде, не разделив между собственниками.

Факторы, действующие на величину

НП иногда меняется в разнообразных отчетных периодах, но этот факт не всегда считается результатом изменения доходов компании. На баланс НП могут воздействовать такие показатели, как:

- Величина чистой прибыли.

- Средства, выплачиваемые в форме дивидендов инвесторам.

- Цена всего капитала.

- Административные траты.

- Изменения в налоговой политике.

- Смена бизнес-стратегии предприятия.

Это активно-пассивный счет. Правом делить чистую прибыль обладают владельцы компании. Из всех остальных компонентов собственного капитала прибыль наиболее простая в употреблении, поскольку у нее открытый список направлений ее расходов.

При всем том, не стоит забывать, данное обстоятельство не позволяет компании свободно, помимо желания акционеров, тратить НП на цели, которые не фиксированы Уставом и прочими документами компании.

Нераспределенная прибыль считается внутренним источником финансирования компании.

Пример

ООО «Радуга» за 2015 г. получило доход – 600 тыс. руб., оплатило подоходный налог в размере 120 тыс. руб. В строке 1370 в пассиве баланса в конце 2015 г. ООО «Радуга» должно отображаться 480 тыс. руб., это и является нераспределенной прибылью.

Нераспределенная прибыль и чистая прибыль — в чем разница

Чистая прибыль воспроизводится в отчете о финансовых итогах и свойственна любой компании. НП воспроизводится в бухгалтерском балансе, предусматривая выплату дивидендов.

В компании оба вида прибыли могут совпадать, а иногда отличаются на размер отложенных налоговых обязательств.

Отображение в бухгалтерском балансе

Сообразно плану счетов характеристики чистая прибыль и нераспределенная прибыль создаются на разных счетах бухучета и обладают разным значением.

Чистая прибыль создается на балансе счета 99 «Прибыли и убытки» по завершению отчетного года и являет собой окончательный экономический итог компании за отчетный промежуток времени.

В бухгалтерском балансе экономический итог отчетного периода воспроизводится как НП, иными словами, окончательный экономический результат, обнаруженный за отчетный промежуток времени, за вычетом подлежащих оплачиванию за счет прибыли определенных законодательством налогов и прочих подобных платежей, включительно и штрафные санкции за нарушение правил налогового законодательства.

НП целиком находится в ведении главбуха

Когда заявляют, что налог на полученную прибыль, а также дивиденды оплачиваются из чистой прибыли, что предполагает прибыль после уплаты налогов, это также является правдой.

Однако в бухучете строго разделяется образование чистой прибыли на протяжении отчетного периода и ее применение со счета НП согласно уставным целям организации.

В бухгалтерском балансе НП указывается не только за отчетный промежуток времени, но и за весь период жизни организации. Сумма НП отчетного периода — это прибыль минус налоги.

Как распределяется НП

Разнообразная хозяйственная деятельность предприятия сопряжена с опасностью, иначе говоря, с возможными потерями от проведенных управленческих решений.

Для обеспечения стабильности хозяйственного развития каждая фирма должна определенную часть полученных средств откладывать в резерв.

Во многих организациях не весь доход разделяется между акционерами. НП организации иногда посылают в резервный фонд, как источник финансирования для хозяйственной деятельности организации. По обыкновению резервы определяют для покрытия своих финансовых обязательств.

Нераспределенная прибыль считается внутренним источником финансирования компании, так что ее руководство всегда интересует подпитывание данного источника.

Чем больше НП остается в резервных фондах организации, тем значительнее имеется у основателей гарантий о неизменном и долгосрочном источнике.

Если определить, что делать с нераспределенной прибыли в конце года, то ее указывают в строке 470 баланса в разделе 3 «капитал и резервы» и отображает остаток НП, какую организация может израсходовать на собственные нужды.

Главный бухгалтер

Стоит сказать, что НП целиком находится в ведении главбуха. Конечно, никто, кроме акционеров, не может распоряжаться имуществом предприятия, но лишь у главного бухгалтера существует право расчета прибыли компании, точности начисления определенных сумм, а также двойная запись на счетах.

Главный бухгалтер подсказывает акционерам компании, как действовать в каждой конкретной ситуации, на какие нужды и какую сумму НП направить.

Источник: https://vashbiznesplan.ru/terminy/neraspredelennaya-pribyl-v-balanse.html

Некоторые компании имеют отрицательную нераспределенную прибыль, потому что теряют больше денег, чем заработали за все свое существование (таково положение большинства авиакомпаний). Это обычно можно узнать из графы дефицит нераспределенной прибыли . Она служит для вас знаком не покупать их акций, пока они не научились зарабатывать деньги. (Именно такую историю можно было услышать в последние годы после коллапса электронных компаний в 2000-2001 гг.)

Показываются непокрытые убытки прошлых лет, которые образовались как отрицательный финансовый результат прошлого года. Убытки отражаются на субсчете счета 88 Нераспределенная прибыль (непокрытый убыток) прошлых лет . Убытки отражаются со знаком минус .

В экономической литературе под акционерным капиталом понимается уставный (складочный) капитал акционерного общества. По нашему мнению, это справедливо только для вновь созданных акционерных обществ. Акционерные общества, уже ведущие хозяйственную деятельность, наряду с уставным капиталом, имеют в составе собственного капитала добавочный капитал, нераспределенную прибыль или различные фонды, созданные из прибыли, оставшейся в распоряжении общества за вычетом дивидендов. Более того, общество может получить убыток, в результате чего его капитал и резервы будут иметь отрицательное значение, т. е. фактически уставный капитал будет проеден . Поэтому предлагается под акционерным капиталом понимать общую сумму капитала и резервов за вычетом целевого финансирования

Счет 87 Нераспределенная прибыль (непокрытый убыток) предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка предприятия. Указанный счет показывается в пассиве баланса нераспределенная прибыль отражается положительной записью, а непокрытый убыток — отрицательной.

Рост чистых активов с точки зрения пассива баланса связан с двумя факторами — нераспределенной прибылью и доходами будущих периодов, незначительное отрицательное влияние фиксируется со стороны добавочного капитала. При этом величина СЧА значительно превосходит уставный капитал, это свидетельствует об определенной устойчивости организации, обеспеченности ус-

Рассмотрим более подробно алгоритм формирования нераспределенной прибыли. Как известно, прибыль — это финансовый результат за отчетный период, исчисляемый как разница между всеми доходами и затратами, признанными таковыми в отчетном периоде если эта разница положительна, имеем прибыль в случае отрицательного ее значения имеем убыток. Чистая прибыль — это прибыль после расчета по налогам и обязательным платежам, т. е. это часть прибыли, оставшаяся в распоряжении собственников хозяйствующего субъекта. Именно они и обладают суверенным правом на ее использование, а делается это путем распределения чистой прибыли, утверждаемого собственниками (например, для акционерного общества — на общем собрании). Напомним, что чистая прибыль за период исчисляется по кредиту счета-экрана 99 Прибыли и убытки и переносится на счет 84 Нераспределенная прибыль (непокрытый убыток) . В дальнейшем с учетом различных ограничений па использование прибыли, задаваемых нормативными документами, происходит ее распределение (заметим, что распределение может касаться не только прибыли отчетного года, но и нераспределенной прибыли прошлых лет) на выплату дивидендов, на формирование резервного ка-

Часть прибыли, израсходованная к моменту составления баланса по соответствующим направления (производственное и социальное развитие, поощрения и др.), приводится в балансах справочно, нарастающим итогом с начала года. Таким образом, статья «Использование прибыли» есть регулятив к статье «Прибыль». Разность между суммами по этим статьям характеризует размер полученной и еще не израсходованной прибыли. Если при расчете образуется нераспределенный убыток, то в процессе анализа его переносят в раздел I пассива баланса-нетто с отрицательным знаком, уменьшая тем самым величину источников собственных средств предприятия. Эти регулирующие статьи ранее включались в валюту баланса, и тем самым искажалась реальная оценка хозяйственных средств, находящихся в распоряжении предприятия на момент составления баланса. В соответствии с действующей методологией

Стратегические целевые финансовые установки предприятия в контексте его реально достигнутого финансово-хозяйственного положения. Предположим, например, что, как пишет известный американский финансист, педагог и ученый, которого мы цитировали ранее, Е. Ф. Бригхэм, фирма только что успешно завершила исследовательскую программу и планирует получить в ближайшем будущем более высокую прибыль. Однако эта новая прибыль не предусматривалась инвесторами и, следовательно, не была до сих пор отражена в курсе акций. Такая компания не станет выпускать новые акции она предпочтет финансироваться за счет долговых инструментов до тех пор, пока в действительности не будет получена и учтена в курсовой стоимости акций более высокая прибыль. А может быть, предприятие стратегически ориентировано на поглощение других предприятий Тогда надо учитывать, что при поглощении одной компании другой у фирмы-покупателя обычно происходит изменение структуры капитала во-первых, нередко поглощаемое предприятие приобретается за счет заемных средств, и новый кредит изменяет структуру пред приятия-покупателя во-вторых, наличие заемных средств у поглощаемого предприятия также может оказать влияние на состав источников средств предприятия-покупателя. Последнее (если, конечно, дифференциал финансового рычага не становится отрицательным) получает повышение рентабельности собственных средств благодаря увеличению уровня эффекта финансового рычага, дивиденды по акциям возрастают, может увеличиться и нераспределенная прибыль.

Часто утверждается, что на любом предприятии капитал необходим лиш в той мере, в какой для него существует вероятность получения в будуще отрицательного дохода или денежного потока . Это означает, что условиях полной определенности в отношении будущих поступлений и TOI мости заемного финансирования вся полученная прибыль немедленно напра лялась бы на инвестиции и выплату дохода владельцам, что исключало б появление нераспределенной прибыли и возможности ее капитализации. Пс требность в капитале возникает только тогда, когда рентабельность активе и/или стоимость заемного финансирования становятся неопределенными предприятие принимает на себя риск банкротства или нехватки ликвидны средств. Как эти представления соотносятся с функцией капитала как исто1 ника финансирования, которая, хотя и является второстепенной, все же прс слеживается и в финансовом секторе

Источник: https://economy-ru.info/info/50174/

Что значит «нераспределенная прибыль ООО»

Нераспределенная (или аккумулированная) прибыль – это средства, оставшиеся после выплаты предприятием налогов, дивидендов, штрафов, а также иных обязательных платежей.

Говоря о данном понятии, нельзя не упомянуть и чистую прибыль, ведь они тесно связаны. Так, если у компании нет отложенных налоговых обязательств и в течение года не было начисления дивидендов, данные показатели оказываются одинаковыми в годовой отчетности. Разница в том, что чистая прибыль учитывается лишь в документах за отчетный период, а нераспределенная – еще и за все время работы ООО на рынке.

Сразу скажем, что в бухгалтерии и экономике понятия нераспределенной прибыли ООО имеют разное применение. Для бухгалтера речь идет об итоге работы, указываемом в отчетности на счете 84. В этом случае сумма фактически не распределена, поскольку решить, куда можно направить нераспределенную прибыль ООО, собственники бизнеса должны с 1 марта до 30 июня следующего года. С точки зрения экономики, данные средства рассматривают за прошедший год после названной нами даты, то есть после того, как произведены все вычеты.

Существует мнение, что нераспределенная и чистая прибыль – это тождественные понятия. Действительно, нераспределенная прибыль – это чистая прибыль, которая (в соответствии с названием) не поделена между участниками/акционерами ООО. Чистой прибылью называют ту часть дохода от реализации и внереализационных операций, которая осталась в компании после того, как были выплачены налоги.

Напомним, что только собственники имеют право решать, куда деть нераспределенную прибыль ООО. Этот вопрос традиционно обсуждается на годовом собрании владельцев компании, после чего решение оформляется в виде протокола, составляемого по итогам общего собрания акционеров.

Обычно данные средства направляют на:

- выплату участникам/акционерам дивидендов;

- погашение убытков;

- пополнение (создание) резервного капитала;

- иные цели, сформулированные акционерами.

Нераспределенная прибыль в балансе – это его пассив. Данный показатель представляет собой фактический долг компании перед ее собственниками, ведь в идеале должно произойти распределение нераспределенной прибыли в ООО, то есть между участниками общества, и ее вложение в развитие предприятия.

Повторим, что компания лишена права распоряжаться данными средствами без соответствующего решения собственников. Если речь идет об убытке, отражаемом в строке 1370, тот он также относится к пассивной стороне баланса. Однако он имеет отрицательное значение, поэтому оформляется круглыми скобками.

Читайте также: Кэш-пулинг – эффективная система распределения средств и особенности ее в РФ

За счет чего формируется нераспределенная прибыль ООО

Вне зависимости от того, каков результат от реализации продукции или оказания услуг – положительный либо отрицательный, он отражается на активно-пассивном счете 90 «Продажи». По дебету счета показывается полная себестоимость, НДС и другие затраты, по кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета необходимо сделать такие проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, входящие в число операционных и внереализационных, должны быть отображены на счете 91 «Прочие доходы и расходы». В их число входят:

- Продажа и сдача в аренду активов предприятия.

- Уценка и дооценка внеоборотных активов.

- Операции с иностранной валютой.

- Вложения в доли бизнеса других компаний.

- Ликвидация и дарение имущества.

- Доходы и расходы от проведенных операций с ценными бумагами.

Могут использоваться такие проводки:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Процедура списания итогов по счетам 90 и 91 носит название реформации баланса. Сразу скажем, что под этим термином многие экономисты понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, непригодных для использования производстве).

Нераспределенная прибыль ООО может расти, если в бухгалтерской отчетности обнаружены ошибки, ставшие причиной для завышения расходов. Также подобное происходит при невостребованности дивидендов акционерами при условии, что с даты их начисления прошло свыше трех лет. И, наоборот, если в отчетности были сделаны ошибки, вызвавшие завышение прибыли, они снижают аккумулированный доход.

При проведении экономического анализа нельзя забывать, что нераспределенная прибыль не всегда состоит из финансовых средств, представленных наличностью или хранящихся на расчетном счете, ведь уценка основных сумм увеличивает прибыль, но денег не прибавляет.

В конце отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

Для этого оформляются проводки:

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

Далее счет 99 обнуляется, и по нему не проводят операции до наступления нового года. Тогда как счет 84 считается активно-пассивным. Перед занесением итога по аккумулированной прибыли ООО в отчет из нее вычитают сумму налога на прибыль, последняя в дальнейшем может претерпевать изменения.

Читайте также: Очевидные последствия повышения ставки НДС на финансы предприятия

Нераспределенная прибыль прошлых лет в бухучете

Нераспределенная прибыль прошлых лет.

В этом случае существуют два возможных способа учета:

- накопительный;

- погодовой.

Первый вариант предполагает разделение суммы на отчетный и прошлые годы без открытия отдельных субсчетов к счету 84. То есть средства накапливаются нарастающим итогом с начала работы ООО на рынке. При возникновении убытка тот автоматически перекрывается прибылью прошлых лет. Такой подход обычно используется на малых предприятиях.

Второй вариант учета отличается использованием отдельных субсчетов для синтетического учета средств в разные периоды.

Допускаются различные варианты счетов второго порядка:

- счет 84.1 – нераспределенная прибыль отчетного года;

- счет 84.3 – нераспределенная прибыль минувших лет.

Сумма, полученная за минувшие годы, в любом случае учитывается при расчете итогов за отчетный год.

Чтобы получить детальную информацию, требуются сведения из таких источников, как:

- пояснительная записка, которая может прилагаться к балансу (не относится к малым предприятиям);

- бухгалтерские проводки по счету 84;

- отчетность за прошлые годы.

Если в расчете прибыли или убытка за прошлые годы обнаруживаются ошибки, их необходимо учесть в финансовом итоге за отчетный год.

За текущий год.

ООО может открыть субсчета к счету 84, если требуется отразить в бухгалтерии средства за текущий год:

- 1 – полученная прибыль;

- 2 – нераспределенная прибыль;

- 3 – использованная прибыль.

Для отражения полученного положительного результата за текущий год используют проводку Дт84.1Кт84.2. Проводки с участием счета 84.3 означают, что нераспределенная прибыль участников ООО была использована на различные цели.

Вне зависимости от выбранного варианта учета, последняя проводка за отчетный год в Главной книге будет списанием со счета 99 на счет 84. Из этой суммы уже высчитан налог на прибыль и промежуточные дивиденды или выплаты (если таковые были за отчетный период).

Делаются такие проводки:

- Дт99Кт68 – расчет по налогу;

- Дт84Кт75 (или Кт70) – начисление дивидендов (по счету 70 – премирование работников).

Некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, чтобы разделить показатели нераспределенной прибыли отчетного периода и прошлых лет.

Поскольку исключительное право на использование аккумулированных средств принадлежит собственникам компании, именно им удобно выделение в балансе этого финансового показателя за разные годы. Подчеркнем, что нельзя целиком распределять аккумулированную прибыль минувшего года без учета предыдущих итогов работы ООО.

Важно! Стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года не может становиться меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение относится к ситуациям, в которых в отчетности за прошлые годы зафиксированы непокрытые убытки. Решить покрывать прошлогодние убытки из аккумулированных средств отчетного года могут только собственники компании.

Суммы, оставшиеся за прошлые годы могут распределяться владельцами как по итогам года, так и в любое другое время. Для этого нужно провести тематическое собрание и утвердить соответствующее решение.

Читайте также: Оптимизация управления затратами

На что можно потратить нераспределенную прибыль ООО

Порядок распределения прибыли установлен Законами об АО и ООО. Так, для бухучета статьи расходов нераспределенных средств оговариваются только аннотацией к счету 84 в Плане счетов. Других упоминаний в бухучете о возможных способах использования данного финансового показателя нет. А значит, нераспределенные средства могут использоваться в таких направлениях, как:

- Резервный фонд.

По закону АО обязаны вкладывать средства чистой прибыли в формирование резервного фонда. Причем размер последнего не может быть менее 5 % от уставного капитала общества. Данные средства используются для покрытия убытков, выкупа общественных акций, погашения собственных облигаций.

В отличие от акционерных обществ, ООО имеют возможность создавать резервный фонд в добровольном порядке. Размеры резерва, суммы совершаемых в него каждый год отчислений и цели, на которые могут быть направлены эти деньги, устанавливает Устав общества.

Резервный фонд создается проводкой:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 82 «Резервный капитал».

Он отражается в балансе разделом II «Капитал и резервы» по стр. В результате чего часть чистой прибыли фактически переходит на другую статью капитала. При этом улучшается структура баланса, ведь собственники лишены права выводить средства из оборота предприятия на сумму сформированного фонда. Иными словами, резервный фонд – это, своего рода, подушка финансовой безопасности для компании.

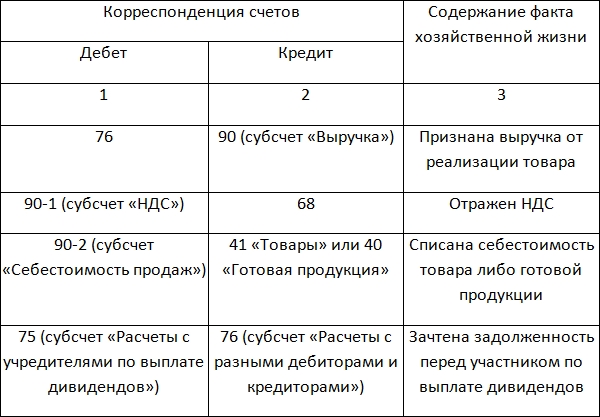

- Дивиденды.

Нерастраченная на формирование резервного фонда сумма может быть направлена на выплату дивидендов. Отметим, что перед нами самый типичный и часто используемый способ расходов таких средств. Нераспределенная прибыль уменьшается во время начисления дивидендов, а при их выплате сокращаются активы компании.

При начислении дивидендов в бухучете используют такую проводку:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями».

Отразить выплату дивидендов деньгами позволяет эта проводка:

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетные счета».

Если выдаче наличным предшествует снятие средств с расчетного счета, применяют такую проводку:

Дебет 75 «Расчеты с учредителями» Кредит 50 «Касса».

Отметим, что закон не запрещает проводить выплату дивидендов как деньгами, так и имуществом. Согласно нормам ФНС России, во втором случае должен начисляться НДС. Однако судебная практика знает примеры, когда арбитры не признают реализацией передачу имущества за счет выплаты дивидендов, а значит, эта процедура не является объектом обложения НДС.

Поэтому если компания не включает в базу по НДС стоимость имущества, переданного в счет выплаты дивидендов, высока вероятность, что такую позицию придется отстаивать в судебном порядке. Но стоит ли оно того?

Организация решает выплачивать дивиденды деньгами, но для этого придется продать имущество, с исчислением НДС от его реализации, после чего можно перечислять средства для акционерных участников. Таким образом, при отсутствии денежных средств в любом случае придется выплатить НДС, прежде чем осуществлять расчет с собственниками.

Возможна и другая ситуация, когда дивиденды – это товары либо основные средства, которые не подлежат обложению НДС. В этом случае налог не начисляется.

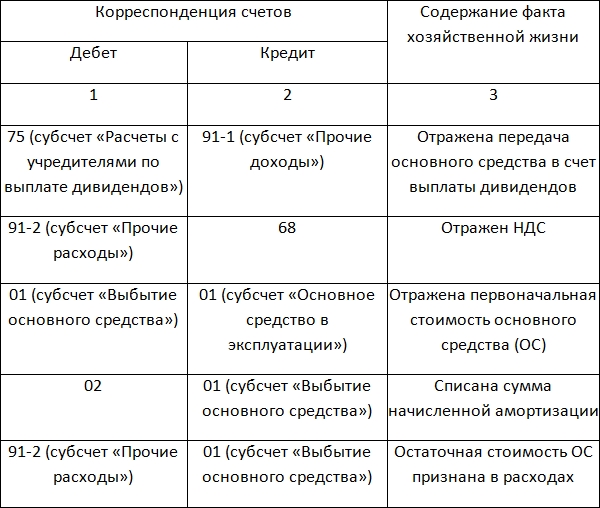

Передача имущества в счет погашения задолженности по выплате дивидендов отражается в бухучете в соответствии со следующими нормами:

При передаче товара или готовой продукции:

При передаче основного средства:

Читайте также: Методы бережливого производства

Куда еще можно направить нераспределенную прибыль ООО

Нередко, отвечая на вопрос о том, куда можно потратить нераспределенную прибыль ООО, владельцы предприятия используют данные суммы на выплату премий персоналу, покупку основных средств, оказание материальной помощи, создание фондов потребления и накопления. Правильны ли все перечисленные подходы?

Начнем с того, что обсудим особенности расходов за счет прибыли. Актуальные на сегодняшний день законы об АО и ООО называют единственными возможными выплатами за счет прибыли выплаты собственникам. Также отметим, что Минфин РФ неоднократно высказывало такую позицию: счет 84 не может использоваться для отражения разного рода благотворительных и социальных расходов, в том числе выплат материальной помощи, премирования.

Затраты на проведение мероприятий спортивного, развлекательного, культурно-просветительского характера, организацию отдыха и пр., а также перечисление средств на благотворительность с позиции финансового ведомства относятся к прочим расходам и учитываются по счету 91 «Прочие доходы и расходы». Иными словами, к расходам организации не относится только выплата дивидендов, тогда как любое другое вложение активов считается расходом текущего периода.

Поэтому материальная помощь, премии, затраты на благотворительность могут влиять на чистую прибыль компании, но только в периоде произведения данных расходов. Отметим, что они никоим образом не относятся к чистой прибыли прошлого года.

Подведем итог: всевозможные выплаты за счет чистой прибыли являются неправомерными – исключение составляют только дивиденды.

Отдельно стоит сказать о вложении средств чистой прибыли в формирование фонда потребления. Этот подход представляет собой отголосок советских правил бухучета, когда было принято перечислять деньги, содержавшиеся в банке отдельно от средств компании, в фонды развития производства. Эти суммы расходовали на покупку основных средств. Сегодня этот вариант ответа на вопрос о том, куда потратить нераспределенную прибыль ООО, потерял свою актуальность.

В наше время основные средства компании покупают с расчетного счета с изменением одного актива на другой (основное средство). Подчеркнем, что в проводках не применяется счет 84. А значит, решение владельцев бизнеса направить средства на развитие производства с записью бухгалтера в учете Дебет 84, субсчет «Прибыль к распределению», Кредит 84 «Зарезервированная прибыль» не сказывается на итоговом сальдо по кредиту счета 84.

Данная проводка свидетельствует, что в текущем году собственники отказались получать дивиденды, не выводя деньги из оборота. В результате чего предприятие смогло модернизировать структуры баланса, параллельно обеспечив себе более устойчивое финансовое положение. Поскольку итоговое сальдо по кредиту счета 84 не изменяется, не возникают сложности будущего распределения прибыли собственниками, когда та отражается в балансе компании в качестве нераспределенной.

Читайте также: Методы управления валютными рисками: кратко и по делу

Увеличение уставного капитала ООО за счет нераспределенной прибыли

Если производится увеличение уставного капитала за счет имущества общества, его участник фактически не получает денежные средства, товары (работы, услуги) или любое другое имущество. Таким образом, этот способ увеличения уставного капитала ООО не влечет за собой появление дохода, который должен облагаться НДФЛ.

Снова обратимся к судебной практике: известны случаи, когда суды приходили к выводу об отсутствии у участников общества дохода, связанного с ростом номинальной стоимости их долей. Данное заключение считалось единственно верным до момента реализации участником общества какого-либо своего имущественного права, удостоверенного соответствующей долей в уставном капитале.

Но стоит отметить, что это не единственное возможное заключение. Согласно позиции Минфина РФ, когда уставной капитал увеличивается за счет нераспределенной прибыли, физическое лицо получает доход в момент его государственной регистрации. Данные средства должны облагаться НДФЛ на общих основаниях (см., например, Письмо Минфина РФ от 22.05.2017 N 03-04-06/31351).

Данная позиция аргументируется п. 19 ст. 217 НК РФ, в котором предусмотрен необлагаемый доход, составляющий разницу между новой и изначальной номинальной стоимостью доли в уставном капитале, полученный в результате переоценки основных средств. При этом в ст. 217 НК РФ, определяющей перечень необлагаемых НДФЛ доходов, нет дохода, ставшего результатом увеличения номинальной стоимости доли участника за счет нераспределенной прибыли прошлых лет.

Если ООО решает следовать разъяснениям Минфина РФ, оно считается налоговым агентом по НДФЛ, в чьи обязанности входит: исчисление суммы НДФЛ, удержание ее из своих доходов при их фактической выплате, перечисление соответствующей суммы в бюджет (п.п. 1, 2, 4 ст. 226 НК РФ).

Поскольку в данном случае компания не выплачивает участнику общества денежных средств в текущем году, удержание исчисленной суммы НДФЛ является невозможным. Тогда, согласно п. 5 ст. 226 НК РФ, предприятие должно в письменной форме сообщить налогоплательщику и налоговому органу по месту учета о невозможности удержать налог, о сумме самого налога и средств, с которых он не удержан. На это дается время до 1 марта года, идущего за истекшим налоговым периодом, в котором возникли соответствующие обязательства. Более подробную информацию по данной теме можно получить в «Практическом пособии по НДФЛ».

При увеличении уставного капитала ООО при помощи средств нераспределенной прибыли в бухучете производится запись по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 80 «Уставный капитал» после государственной регистрации изменений, внесенных в Устав организации. Этого требует инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 N 94н.

Читайте также: Методы прогнозирования затрат: почему их важно знать и как правильно применять

Что делать с нераспределенной прибылью при ликвидации ООО

Если компания закрывается, к ее прибыли относятся все денежные средства, отраженные в ликвидационном или нулевом балансе – этот документ в обязательном порядке подается в Управление ФНС.

Основная доля средств должна быть направлена на полное/частичное погашение долгов перед кредиторами и выплату зарплаты и всех выходных пособий персоналу, которые им полагаются, согласно нормам трудового законодательства.

При закрытии ООО оставшиеся средства из нераспределенной прибыли выплачиваются таким образом:

- производится выплата нераспределенной прибыли учредителю ООО, если он является единственным участником ликвидационного процесса;

- при отсутствии денег и сохранении за компанией имущества, последнее, согласно нормам действующего законодательства и после всех первоочередных процедур, попадает к единственному участнику процесса;

- остаточные средства ООО распределяются в равных долях между участниками процесса, если таковых более одного.

По Уставу фирмы активами считаются имущественные ценности, тогда как к пассивам относится уставной капитал. В структуре ООО есть внеоборотные и оборотные активы.

Прибыль считается нераспределенной лишь после завершения выплат, определенных решением суда. Если вы решили произвести ликвидацию ООО, вам необходимо знать последовательность при разделе прибыли:

- Первая очередь. Выплачивается учредителям, если им была начислена их часть, но оплата не производилась.

- Вторая очередь. Средства ООО распределяются между остальными владельцами, в соответствии с их долями в уставном капитале.

Действия второй очереди не могут предшествовать действиям первой, так как это будет приравнено к нарушению закона. Отметим, что выдача долей участникам допускается в любом выражении: натуральном, денежном или в виде иного эквивалента.

При наличии у юридического лица одного владельца все средства ООО передаются ему – для этого требуется решение ликвидкомиссии, созданной для ликвидации общества.

Законодательством устанавливаются определенные временные рамки для получения дивидендов при ликвидации предприятия:

- стандартные – по истечении 60 дней;

- по договоренности.

Если получение средств невозможно осуществить вовремя, право на выплаты продолжает действовать еще три года.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Нераспределенная прибыль при ликвидации ООО с единственным участником

Когда все расчеты с кредиторами завершены, на балансе закрываемой компании могут оставаться нераспределенные средства. Поэтому сразу возникает вопрос о том, можно ли закрыть ООО с нераспределенной прибылью. Данные суммы должны выплачиваться единственному участнику.

Однако необходимо начать с выплаты распределенной прибыли, если таковая осталась. После этого выплачивается нераспределенная – по возможности ее производят денежными средствами. Если данный вариант по каким-то причинам оказывается недопустим, единственному участнику общества выдается имущество ООО.

То есть имущество ликвидируемой организации числиться в активе баланса, а нераспределенная прибыль, уставный капитал – в пассиве.

С целью прекращения деятельности предприятие сдает в ФНС нулевой ликвидационный баланс. Сделать это не удастся без выдачи нераспределенной прибыли единственному участнику в виде имущества ООО.

Если стоимость полученного участником имущества оказывается менее прописанной в уставном капитале, данные средства не подлежат обложению НДС, а на остаток начисляется 18 % сбора.

Источник: https://rdv-it.ru/news/neraspredelennaya-pribyl-ooo/

Одной из характерных черт рыночной экономики является конкуренция большинства предприятий между собой.

Одной из характерных черт рыночной экономики является конкуренция большинства предприятий между собой.

При подведении итогов работы важнейшим финансовым показателем является прибыль. Ее положительная динамика наряду с другими экономическими показателями свидетельствует об эффективности работы хозяйствующего субъекта.

На дальнейшее развитие оказывает влияние выбор путей распределения прибыли, которая остается в руках собственников предприятия.

Управленческие решения в этом вопросе будут определять стратегию и цели как минимум на ближайший год. Годовые премии сотрудникам, дивиденды, величина уставного капитала и резервного фонда – все это будет зависеть от того, каким образом распределится прибыль после оплаты всех обязательных платежей.

Понятие нераспределенной прибыли

Нераспределенная (другое название – аккумулированная) прибыль – это часть прибыли, оставшаяся в распоряжении предприятия после выплаты налогов, дивидендов, штрафов и других обязательных платежей.

Это понятие тесно пересекается с чистой прибылью. Если у компании отсутствуют отложенные налоговые обязательства и начисление дивидендов в течение года не проводилось, то эти показатели в годовой отчетности совпадают. Однако нераспределенная прибыль представляет результирующий показатель за отчетный год и за весь период существования компании, а чистая прибыль – только за отчетный период.

Это понятие тесно пересекается с чистой прибылью. Если у компании отсутствуют отложенные налоговые обязательства и начисление дивидендов в течение года не проводилось, то эти показатели в годовой отчетности совпадают. Однако нераспределенная прибыль представляет результирующий показатель за отчетный год и за весь период существования компании, а чистая прибыль – только за отчетный период.

Этот термин в бухгалтерском и экономическом понимании трактуется по-разному. Для бухгалтера это итоговый результат работы, отраженный в отчетности на счете 84. Но он еще фактически не распределен, так как решение о том, куда направить нераспределенную прибыль принимают собственники (акционеры) в период с 1 марта до 30 июня следующего года. Поэтому в экономическом смысле рассматривают прибыль за прошедший год после этой даты, то есть когда бухгалтер произведет все вычеты согласно решению владельцев предприятия.

Как формируется и что в нее входит

Положительный или отрицательный результат от реализации продукции, оказания услуг отражается на активно-пассивном счете 90″Продажи». По дебету счета показывается полная себестоимость, НДС и другие затраты. По кредиту отражают выручку. Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

В книге учета осуществляются проводки:

- Дт90Кт99 – получена прибыль;

- Дт99Кт90 – получен убыток.

Операции предприятия, которые относят к операционным и внереализационным, показывают на счете 91 «Прочие доходы и расходы».

К ним относят:

К ним относят:

- Продажа и сдача в аренду принадлежащих предприятию активов;

- Уценка и дооценка внеоборотных активов;

- Операции с иностранной валютой;

- Вложения в доли бизнеса других компаний;

- Ликвидация и дарение имущества;

- Доходы и расходы от операций с ценными бумагами.

Проводки бывают следующими:

- Дт91Кт99 – получена прибыль;

- Дт99Кт91 – получен убыток.

Эта процедура списания итогов по счетам 90 и 91 называется реформацией баланса. Многие экономисты под этим термином понимают непосредственное распределение аккумулированной прибыли со счета 84.

Аналогично на счет 99 переносится сальдо со счетов 76 «Чрезвычайные доходы и расходы» (например, страховое возмещение или потери от стихийных бедствий) и 10 «Материалы» (стоимость принятых товарно-материальных ценностей, которые непригодны в производстве).

Нераспределенная прибыль увеличивается при обнаружении ошибок в бухгалтерской отчетности, которые привели к завышению расходов. А также при невостребованных дивидендах акционерами, если с момента их начисления прошло более трех лет. Соответственно, ошибки, создавшие завышение доходов, уменьшат аккумулированную прибыль.

Составляющие нераспределенной прибыли не всегда являются денежными средствами в виде наличности или на расчетном счете (уценка основных средств увеличивает прибыль, но денег не прибавляет). Это нужно учитывать при проведении экономического анализа.

В последних числах отчетного года главный бухгалтер проводит списание итогового сальдо (прибыль или убыток) со счета 99 на счет 84 «Нераспределенная прибыль».

Оформляются проводки:

- Дт99Кт84 – при получении прибыли;

- Дт84Кт99 – при получении убытка.

После этого счет 99 обнуляется и до начала следующего года операций по нему не проводят. Счет 84 является активно-пассивным. Перед занесением итоговой суммы аккумулированной прибыли в отчетность из нее вычитается сумма налога на прибыль (впоследствии она может корректироваться).

Порядок и формула расчета

Чтобы рассчитать нераспределенную прибыль необходимо знать ее значение на начало года, чистую прибыль (или убыток) за год и суммы, выплаченные собственникам.

Для АО (акционерных обществ) это дивиденды акционерам, а для ООО (Обществ с ограниченной ответственностью) – выплаты учредителям.

Эти данные берутся из строк 1370 Бухгалтерского баланса и 2400 Отчета о финансовых результатах. Промежуточные выплаты в течение года из будущей прибыли должны быть отражены в распоряжении по предприятию.

Если в текущем году получена прибыль, то формула расчета будет следующая:

НПотч.год = НПна нач.года + Пчист. – Двыпл.,где

НПна нач. года – нераспределенная прибыль на начало года,

Пчист. – прибыль чистая,

Двыпл. – дивиденды, выплаченные акционерам.

Если в текущем году получен убыток, то формула немного поменяется:

НПотч.год = НПна нач.года – Уб. – Двыпл., где

Уб. – убыток за текущий год.

Значение НПотч.год может быть отрицательным, если убыток за текущий год больше аккумулированной прибыли на начало года. Тогда данный показатель будет называться непокрытым убытком.

Для предприятий разных форм собственности формула может видоизменяться, но принцип расчета одинаков.

Прошлые отчетные года

Возможны два способа учета аккумулированной прибыли:

Возможны два способа учета аккумулированной прибыли:

- накопительный,

- погодовой.

При первом способе разделение прибыли на отчетный год и прошлых лет путем открытия отдельных субсчетов к счету 84 не производится. Она накапливается нарастающим итогом с начала функционирования предприятия. Если возникает убыток, то он автоматически перекрывается имеющейся прибылью прошлых лет. Это характерно для малых предприятий.

Погодовой способ учета отличается наличием отдельных субсчетов для синтетического учета аккумулированной прибыли в разные периоды.

Варианты счетов второго порядка могут быть различными, например:

- счет 84.1 – Нераспределенная прибыль отчетного года;

- счет 84.3 – Нераспределенная прибыль минувших лет.

В обоих случаях сумма, полученная в минувшие годы, участвует в расчете итогов за отчетный год.

Для получения детальной информации необходимы данные из следующих источников:

- пояснительная записка – может прилагаться к балансу (кроме малых предприятий);

- бухгалтерские проводки по счету 84;

- отчетность прошлых лет.

При обнаружении ошибок в расчете прибыли или убытка за прошлые годы они будут учитываться в финансовом итоге за отчетный год.

Направления расходования

После осуществления реформации баланса главный бухгалтер распределяет аккумулированную прибыль по решению владельцев предприятия. Самостоятельно это делать он не имеет права.

По сравнению с другими статьями распоряжаться ей можно более свободно, но в рамках устава компании и закона Типовые проводки на различные направления расходования прибыли будут следующими:

По сравнению с другими статьями распоряжаться ей можно более свободно, но в рамках устава компании и закона Типовые проводки на различные направления расходования прибыли будут следующими:

- Дт84Кт84 – покрытие убытка минувших лет. Также этой проводкой в разрезе отдельных субсчетов счета 84 (например, 84.2/84.3) может отображаться вложение в производство путем приобретения внеоборотных активов;

- Дт84Кт82 – отчисления в резервный фонд (создание или пополнение);

- Дт84Кт75 (80) – прирост уставного капитала (для ООО по кредиту счет 75, а для АО – счет 80);

- Дт84Кт83 – увеличение добавочного капитала.

Не допускается распределять прибыль, если имеется задолженность по вложению в уставный капитал (дебет по счету 75) хотя бы у одного из собственников. Это же правило действует, если величина чистых активов предприятия меньше (или станет меньше после запланированного распределения прибыли) его уставного капитала и резервного фонда, а также в случае банкротства компании. Эти же ограничения действуют на выплату дивидендов по акциям.

Для ООО создание резервного фонда не обязательно, а для АО его размер должен быть прописан в уставе (минимум 5% от уставного капитала). Предприятия формы ООО могут создавать различные фонды расходования прибыли (развития, премирования сотрудников, социальной сферы, благотворительности). Для отражения их в учете возможно открытие любых субсчетов к необходимым счетам.

Для АО законом предусмотрена возможность создания фонда для акционирования работников общества. Денежные средства из него расходуются только на покупку ценных бумаг у акционеров. В дальнейшем сотрудники предприятия могут выкупить свободные акции.

Направление нераспределенной прибыли в производство (как в активы, так и в пассивы), по сути, является открытым самофинансированием. Также это называют реинвестированием или тезаврацией.

Особенностью вложения прибыли в развитие производства является то, что приобретение имущества не уменьшает пассив баланса. При этом актив увеличивается. Фактически прибыль будет израсходована, но размер собственного капитала это не уменьшит. Суммы израсходованных средств будут отражаться на субсчете счета 84. Когда сумма аккумулированной прибыли закончится (сальдо счета 84 станет дебетовым), тогда станет ясно, что дальнейшие вложения в производство осуществляются с помощью оборотных средств.