Содержание

- Что такое недоимка перед фондом соцстраха?

- Недоимка по страховым взносам в ФСС это что за сумма?

- Правила исчисления срока по недоимкам

- Пени по недоимке в ФСС: особенности отражения в учете фирмы

- Как оплатить недоимки по страховым взносам пеней и штрафов

- Бухгалтерский учет штрафов и пеней по налогам и страховым взносам

- КБК пени по страховым взносам в 2018 — 2019 годах

- Как ПФР рассчитывает пени? Тайна!

- Недоимка по страховым взносам в ПФР

- Страховые взносы

- Калькулятор расчет штрафов и пени

- Что случилось?

- Переплаты и недоимки, возникшие до 1 января 2017 года

- Переплаты и недоимки, возникшие после 1 января 2017 года

- Как правильно посчитать недоимку в форме 4-ФСС?

- Расчет 4-ФСС и место недоимки в нем

- Что считать недоимкой в отчете 4-ФСС?

- Как рассчитать недоимку по взносам: пример

- Итоги

- Как правильно посчитать недоимку в форме 4-ФСС?

- Самые запутанные показатели формы-4 ФСС — как избежать в них ошибок

- Форма 4-ФСС: таблица 2

- Как высчитать недоимку по фсс

- Недоимка по страховым взносам в ПФР, ФСС, ФФОМС: расчет пени

- Недоимка по страховым взносам в ПФР, ФСС, ФФОМС

- Процедура взыскания недоимки

- Срок взыскания недоимки по страховым взносам

- Как оплатить недоимку по страховым взносам?

- Пени по недоимке по страховым взносам

- Недоимка по страховым взносам в ФСС

- Страховые взносы по Ф. закону № 255-ФЗ

- Страховые взносы по Ф. закону № 125-ФЗ

- Недоимка по страховым взносам (Ф. закон № 255-ФЗ)

- Недоимка по страховым взносам (Ф. закон № 125-ФЗ)

- ПОГАШЕНИЕ НЕДОИМКИ ПО СТРАХОВЫМ ВЗНОСАМ!

>Недоимка по страховым взносам в ФСС это

Что такое недоимка перед фондом соцстраха?

Задолженность страхователя, будь то предприниматель или юридическая фирма, является разницей сумм начисленных и уплаченных взносов по данным государственных чиновников. Но как формируется эта величина и можно ли на нее влиять и ее контролировать? Согласитесь, неприятно, если вы решили участвовать в торгах, а вам дают справку, что вы являетесь должником по ФСС, так можно потерять отличного клиента. Чтобы не попасть в такую неприятную ситуацию, нужно:

- вовремя сдавать отчетность в ФСС

- внимательно заполнять все клетки отчета

- своевременно платить взносы

- правильно указывать КБК в платежках

- периодически проводить сверку с фондом

В состав задолженности по взносам включены:

- остаток долга на начало периода

- «+» сумма начислений за отчетный период

- «-» сумма перечислений страховых взносов с верными реквизитами

Так получаем общую сумму недоимки по взносам.

Недоимка по страховым взносам в ФСС это что за сумма?

В форме 4 ФСС можно найти отдельную строку «недоимка». С этой величины специалисты фонда будут рассчитывать и выставлять штрафы и пени страхователю.

ВАЖНО: максимальный срок исковой давности отведен законодателем именно по взысканию недоимок.

Реквизиты ФСС и ПФР для уплаты страховых взносов 2017

Правила исчисления срока по недоимкам

Дата выявления долга – начальная точка отсчета по недоимке. Чтобы рассчитать дни, берется период от выявления задолженности до момента формирования требования об уплате недоимки. В обязательном порядке выделается время на погашение долга добровольно. Далее отсчитываются дни бесспорного взыскания. Если денег нет, то запускается механизм судебных процедур.

ОБРАТИТЕ ВНИМАНИЕ: в срок 3 месяца контролирующий орган ФСС выставит официальное требование о текущей недоимке с момента ее обнаружения.

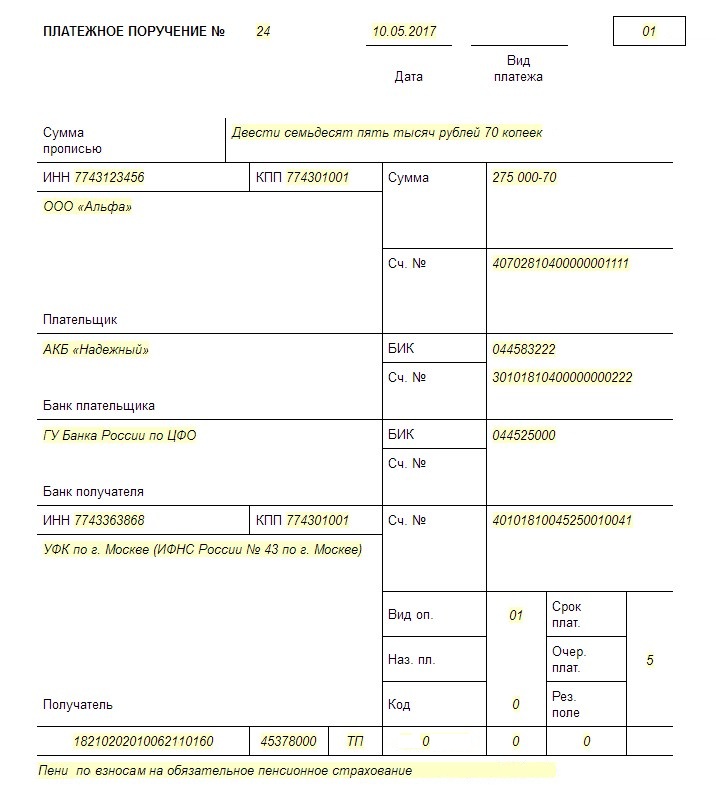

Страхователь-должник исполнил обязанности по погашению долга только в том случае, если а банк представлено и последним исполнено платежное поручение о перечислении средств в нужном размере по реквизитам фонда с правильным указанием кодов недоимки.

ВНИМАНИЕ: если платежное поручение на недоимку заполнить неверно, деньги попадут на другое КБК, за организацией-должником недоимка по ФСС будет числиться в том же объеме, пени же продолжат увеличиваться с каждым днем.

Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда. В противном случае, требование ФСС на уплату недоимки должно быть удовлетворено в срок 10 календарных дней.

ФСС: расчет больничного

Пени по недоимке в ФСС: особенности отражения в учете фирмы

Несвоевременная уплата взносов – основание для начисления пени. Они начисляются по общему правилу расчета банковских процентов с первого дня просрочки внесения взносов на счета казначейства. Пени за недоимку рассчитываются в процентах. Ставка процентов определяется с учетом ключевой ставки Центрального Банка России. Перечислить пени на счета ФСС рекомендуется одновременно с очередными взносами. В противном случае, специалисты ФСС принудительно взыщут их со страхователя. Такую тактику закрепили нормы налогового права РФ.

ВАЖНО: согласно правилам ст. 270 НК РФ, пени и санкции учитываются в качестве расходов для целей расчета налога на прибыль.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как оплатить недоимки по страховым взносам пеней и штрафов

Возможные наказания Уклонение от уплаты налогов сборов в крупном размере Ст. УК Уклонение от уплаты налогов сборов , совершенное группой лиц по предварительному сговору Ст. Неуплата или неполная уплата сумм налога сбора в результате занижения налоговой базы, иного неправильного исчисления налога сбора или других неправомерных действий бездействия влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы налога сбора. Пени Штрафы бывают за декларацию и другие нарушения. За просроченные платежи если отчетность сдана — только пени исключение: когда был специально скрыт налог.

Бухгалтерский учет штрафов и пеней по налогам и страховым взносам

Начисление страховых взносов в году До При образовании за страхователем задолженности, Пенсионный фонд имел право на взыскание с него недоимки, пеней и штрафов, согласно закона от Как теперь нужно погашать недоимку по взносам, образовавшуюся до и после вступления в силу новой главы 34 НК РФ, мы расскажем в этой статье. Недоимка по страховым взносам в ПФР образуется, если предприниматель или организация: не полностью уплатили начисленные страховые взносы, нарушили установленные для уплаты взносов сроки.

Налоговая инспекция может обнаружить недоимку при проведении проверки, либо после получения Расчета страховых взносов за соответствующий отчетный период. Перечисление пенсионных и других страхвзносов проводится не позднее 15 числа месяца, следующего за месяцем их начисления ст. Сопоставив показатели Расчета и поступившие в бюджет суммы, налоговики определяют наличие у плательщика недоимки или переплаты.

Но если недоимка по взносу, и сумма начисленных на нее пеней и штрафов не превышает рублей, налоговикам отводится на выдачу требования до 1 года со дня обнаружения долга п. Если недоимка выявлена налоговиками в результате проведенной проверки, то требование о ее погашении будет направлено плательщику в более сжатые сроки — 20 дней с момента вступления в силу решения об этом п.

В требовании указывается не только сумма задолженности, размер пеней, начисленных на момент отправления требования, и срок, в течении которого плательщик должен это требование исполнить, но и меры ответственности, которые применяются к должнику в случае уклонения от исполнения таких требований ИФНС ст. Если в тексте требования не указан более продолжительный срок, то плательщик должен погасить задолженность, указанную в нем, в течение 8 дней после получения документа по почте, электронным каналам связи, либо в личный кабинет налогоплательщика.

При этом, требование, направленное должнику почтой заказным письмом, через 6 дней с даты его отправления автоматически считается полученным, а значит, недобросовестным плательщикам не удастся избежать ответственности, просто проигнорировав почтовое извещение на получение требования о недоимке п.

Если не исполнить требование об уплате недоимки, ИФНС может направить в банк решение о приостановлении операции по банковским счетам должника, и тогда все расходные операции, кроме обязательных, будут невозможны до полного погашения долга по требованию ст. Куда платить недоимку по пенсионным взносам Вся недоимка по взносам ПФР, пеням и штрафам теперь перечисляется в налоговые органы.

Относится ли недоимка по страховым взносам в ПФР, к году, или и более ранним периодам — в любом случае уплачивать ее нужно в ИФНС, а не в Пенсионный фонд. Для страховых взносов действуют новые КБК , которые нужно выбирать в зависимости от периода, за который платится задолженность: до Основные КБК, которые следует указывать в платежке на уплату недоимки, пеней и штрафов по пенсионным взносам в году, собраны в таблице: КБК Расшифровка 1 02 06 Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, истекшие до 01 января года 1 02 06 пени 1 02 06 штрафы 1 02 06 Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, начиная с 01 января года 1 02 06 пени 1 02 06 штрафы 1 02 06 Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии 1 02 06 пени 1 02 06 штрафы 1 02 06 Страховые взносы в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии исчисленные с суммы дохода плательщика в пределах тыс.

КБК пени по страховым взносам в 2018 — 2019 годах

Когда начисляют пени и штрафы по страховым взносам Не позже 15 числа каждого месяца — срок уплаты страховых взносов во внебюджетные фонды за предыдущий месяц. Если последний день срока выпал на выходной или нерабочий праздничный день, страховые взносы нужно перечислить в ближайший рабочий день. Такой порядок установлен частью 5 статьи 15 Закона от 24 июля г. Разберемся, какие санкции грозят компаниям, которые платят страховые взносы не вовремя или перечисляют неполную сумму Пени по страховым взносам Проверяющие начислят пени за каждый календарный день просрочки платежа начиная со дня, следующего за окончанием установленного срока ч. Формула такая: Пени по взносам считайте в том числе за день, когда заплатили долг. Такой порядок прямо установлен в законе ч. Хотя крайний срок — 17 октября года 15 октября года — суббота. В этом случае пени должны быть начислены за 8 календарных дней с го по е число включительно. Сумма недоимки — 25 руб.

Требование ИФНС об уплате недоимки по страховым взносам ПФР. Обнаружив Куда платить недоимку по пенсионным взносам. Вся недоимка по взносам ПФР, пеням и штрафам теперь перечисляется в налоговые органы.

Уплата страховых взносов Взыскание недоимки по страховым взносам в Пенсионный фонд Российской Федерации Обязанность по взысканию недоимки по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также пеней и штрафов возложена на Пенсионный фонд Российской Федерации. Организации и индивидуальные предприниматели Если работодатель не уплачивает или не полностью уплачивает страховые взносы в установленный срок, то эта обязанность исполняется в принудительном порядке. До того, как будет принято решение о взыскании, Пенсионный фонд Российской Федерации направляет плательщику страховых взносов требование об уплате недоимки по страховым взносам, пеней и штрафов. После того, как истекает срок, установленный в требовании об уплате но не позднее двух месяцев , ПФР принимает решение о взыскании, которое в течение шести дней также доводится до сведения плательщика. Поручение на перечисление страховых взносов ПФР направляет в банк, в котором открыты счета плательщика страховых взносов. Взыскание может производиться с расчетных текущих счетов в российской валюте, а при их недостаточности — в иностранной валюте. При этом используется курс Центрального банка Российской Федерации, установленный на дату продажи иностранной валюты. Расходы, связанные с продажей иностранной валюты, осуществляются за счет плательщика страховых взносов. Взыскание страховых взносов не производится с депозитного счета плательщика страховых взносов, если не истек срок действия депозитного договора. При наличии указанного договора ПФР может дать банку поручение на перечисление денежных средств с депозитного счета на расчетный текущий счет плательщика страховых взносов по истечении срока действия депозитного договора, если к этому времени не будет исполнено направленное в этот банк поручение Фонда на перечисление страховых взносов.

Как ПФР рассчитывает пени? Тайна!

Штраф за продажу контрафактной продукции Переход полномочий по контролю за страховыми взносами к ФНС отразился в году и на штрафах, применяемых к страхователям за неуплату страхвзносов. Рассмотрим подробнее, какие штрафы за неуплаченные страхвзносы ожидают юрлиц и предпринимателей. Штрафы за неуплату взносов в ИФНС Неполная уплата, или неуплата обязательных взносов на пенсионное, медицинское и социальное страхование может стать основанием для штрафа, если она возникла по причине ст. При несвоевременной уплате страховых взносов или их полной либо частичной неуплате, у страхователя возникает недоимка, обнаружив которую, налоговики выставят требование о ее уплате, а также об уплате связанных с ней пеней и штрафов. Нужно учитывать, что в случае, когда страхователь правильно отразил суммы страхвзносов в расчете и вовремя сдал его в ИФНС, но опоздал с их уплатой, с него будут взысканы только пени за просрочку, но не штраф п.

Переход полномочий по контролю за страховыми взносами к ФНС отразился в Размер штрафа в перечисленных случаях составит 20% от суммы недоимки по Пени за несвоевременную уплату страховых взносов Взносы на пенсионное и медицинское страхование «за себя» ИП должен платить.

Недоимка по страховым взносам в ПФР

Пенсионный фонд не обязан составлять акт камеральной проверки, если не выявлено нарушений законодательства, но у страхователя есть недоимка. Такое решение приняли суды Дальневосточного округа. Общество обратилось в суд с заявлением о признании недействительным требования на уплату недоимки по страховым взносам, составленного на основании справки по итогам проведения камеральной проверки расчета РСВ По мнению ООО, такое требование не соответствует закону, поскольку не был составлен акт камеральной проверки. Суды не согласились с мнением ООО, указав следущее. При выявлении недоимки орган контроля за уплатой страховых взносов составляет документ о выявлении недоимки у плательщика страховых взносов по форме, утверждаемой органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

Страховые взносы

Согласно главе 34 НК РФ , Налоговая служба контролирует уплату отчислений на: ОПС обязательное пенсионное страхование ; социальное страхование в связи с материнством. Исключение — отчисления на травматизм страхование от несчастных случаев на производстве , их по-прежнему администрирует ФСС. Величина штрафов по страховым взносам в году Просрочка уплаты влечет штраф, а за намеренную неуплату компанию оштрафуют в двойном размере. За несвоевременную сдачу отчетности также придется дополнительно платить. Электронный расчет сдают компании с численностью сотрудников более человек; несвоевременная сдача СЗВ-М или подача недостоверных неполных сведений — рублей за каждое застрахованное лицо ст. Для больших компаний сумма окажется существенной; подача СЗВ-М в бумажном виде вместо электронного — рублей ст. Электронно сдают СЗВ-М организации, в которых трудятся больше 25 человек; непредоставление, в том числе в установленный срок, сведений в ПФР или их предоставление в неполном искаженном виде — от до рублей ст. Как рассчитать пени по страховым взносам, формула Кроме штрафов, за каждый календарный день опоздания с уплатой начисляются пени. Пени по страховым взносам в году рассчитываются по тем же правилам, которые действовали ранее. Если период задолженности захватывает время до и после

Как ПФР рассчитывает пени? Хотя раньше, при ЕСН, такой расчет был нормой.

Калькулятор расчет штрафов и пени

Виртуальный тур по присутственной зоне Судебно-арбитражная практика по взысканию страховых взносов на накопительную и страховую части трудовой пенсии. В соответствии с планом работы Федерального арбитражного суда Поволжского округа на второе полугодие года было проведено обобщение судебно-арбитражной практики по делам, связанным с взысканием страховых взносов на обязательное пенсионное страхование. С 1 января г. В числе изменений, внесенных данным нормативным актом, — поправки в Федеральный закон от Право взыскивать с плательщика пенсионных взносов страхователя недоимки по страховым взносам, пени и штрафы без обращения в суд территориальный орган ПФР может реализовать только в следующих случаях: в отношении индивидуальных предпринимателей — если размер причитающейся к уплате суммы включающей в себя саму недоимку, пени и штраф не превышает руб. Если же сумма к уплате превышает названные пределы, то орган ПФР должен обращаться в суд, ранее до 1 января г. Контроль за правильностью исчисления и за уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами.

Требование об уплате недоимки по страховым взносам, пеней и штрафов Статья Требование об уплате недоимки по страховым взносам, пеней и штрафов введена Федеральным законом от Требованием об уплате недоимки по страховым взносам, пеней и штрафов признается письменное извещение страхователя о неуплаченной сумме страховых взносов, пеней и штрафов, а также об обязанности уплатить в установленный срок неуплаченную сумму страховых взносов, пеней и штрафов.

О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования Плательщики страховых взносов в случае получения от контролирующих органов требования об уплате недоимки по взносам должны внимательно его изучить. Дело в том, что этот документ может содержать такие погрешности, которые приведут к его отмене. Именно так и произошло в деле, рассмотренном недавно Верховным судом РФ Определение от Дефекты в сведениях Компания обратилась в суд и попросила признать незаконным требование отделения Пенсионного фонда об уплате недоимки по страховым взносам. Причина — отсутствие в требовании сроков уплаты обязательных платежей. Суды трех инстанций поддержали плательщика и признали требование незаконным, а ВС РФ поддержал решение нижестоящих судов.

Требованием об уплате недоимки по страховым взносам, пеней и штрафов признается письменное извещение страхователя о неуплаченной сумме.

Начисление страховых взносов в году До При образовании за страхователем задолженности, Пенсионный фонд имел право на взыскание с него недоимки, пеней и штрафов, согласно закона от Как теперь нужно погашать недоимку по взносам, образовавшуюся до и после вступления в силу новой главы 34 НК РФ, мы расскажем в этой статье. Недоимка по страховым взносам в ПФР образуется, если предприниматель или организация: не полностью уплатили начисленные страховые взносы, нарушили установленные для уплаты взносов сроки. Налоговая инспекция может обнаружить недоимку при проведении проверки, либо после получения Расчета страховых взносов за соответствующий отчетный период. Перечисление пенсионных и других страхвзносов проводится не позднее 15 числа месяца, следующего за месяцем их начисления ст.

Чаще всего ее обнаруживают уже при проверке Пенсионного фонда или ФСС. И тогда компании предстоит пересчитать страховые взносы, заплатить пени и штрафы. Наши эксперты в ходе многих лет практики выделили три основные причины, по которым у компании непреднамеренно возникает недоимка в ПФР и ФСС. Просрочка платежа Не позднее 15 числа каждого месяца необходимо перечислять страховые взносы с заработной платы сотрудников за предыдущий месяц. Если этот срок пропустить, будут штрафы и пени. Но не всегда просрочка возникает только потому, что компания пропустила последний день уплаты. Например, взносы могли не уйти в нужный бюджет из-за ошибки в платежном поручении. Ошибки в номере счета и наименовании банка получателя — самые критичные. Их нельзя исправить и уточнить. Придется заново платить взносы и разбираться с ошибочным перечислением.

Что случилось?

С 1 января 2017 года произошли важные изменения в процессе администрирования страховых взносов: утратил силу Федеральный закон от 24.07. 2009 г. № 212-ФЗ. На его смену в Налоговом кодексе появилась глава 34 «Страховые взносы». Также, не стоит забывать о законе № 250-ФЗ от 03.07.2016, который внес изменения в ряд законов, связанных с передачей полномочий по администрированию страховых взносов.

Теперь все страховые взносы, за исключением страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, придется уплачивать в ИФНС. Что делать с теми «хвостами» по переплатам и недоплатам, которые возникли до этой даты?

Переплаты и недоимки, возникшие до 1 января 2017 года

Переплаты, возникшие до 1 января 2017 года, можно только вернуть. Сделать это можно при условии, что: ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

- у Вас нет задолженности по взносам, пеням, штрафам за период до 1 января 2017 года (п. 3 ст. 21 Закона N 250-ФЗ);

- с момента уплаты прошло менее трех лет (ст. 78 НК РФ);

- излишне уплаченные суммы страховых взносов на ОПС не были указаны в персонифицированной отчетности и учтены на лицевой счет застрахованного лица (ст. 78 НК РФ).

Для возврата переплаты необходимо обратиться в (п. 1 ст. 21 Закона N 250-ФЗ):

- по взносам на обязательное медицинское и пенсионное страхование – в ПФР РФ. Для этого Вам придется заполнить заявление по форме №23-ПФР (скачать образец заполнения);

- по взносам по временной нетрудоспособности и в связи с материнством – в ФСС РФ. Для этого Вам придется заполнить заявление по форме №23-ФСС РФ (скачать образец заполнения).

Решение о возврате принимает тот фонд, в который Вы обратились. Сделать это он обязан в течении 10 рабочих дней со дня со дня получения заявления в письменном или электронном виде (с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи). На этом этапе фонд может попросить Вас провести с ним сверку. Думаю, отказываться от этого не стоит, потому что это и в Ваших интересах тоже. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

На следующий день после принятия решения, фонд направляет это решение в налоговые органы, которые и произведут фактический возврат денежных средств на Ваш расчетный счет.

Если за Вами числится недоимка, то оплачивать ее нужно уже в ФНС РФ. Только уплату необходимо произвести по специальным КБК.

Переплаты и недоимки, возникшие после 1 января 2017 года

Условно, все платежи по страховым взносам, которые могут быть произведены после 1 января 2017 года в адрес ФНС, можно разделить на два вида:

- платежи по страховым взносам, уплачиваемым за период до 01.01.2017;

- платежи по страховым взносам, уплачиваемым за период после 01.01.2017.

Таблицу соответствия и сами КБК можно посмотреть на сайте ФНС вот .

Напомню, что после 01.01.2017 платежи в ПФР РФ и ФСС РФ (за исключением страховых взносов на страхование от НС и ПЗ) не производятся.

С переплатами и недоплатами, возникшими после 01.01.2017, все намного проще. Их возврат, зачет и погашение производится в налоговом органе по правилам, действующим для возврата и уплаты налогов.

Для разъяснения всех нововведений ФНС выпустила «Памятку для плательщиков страховых взносов по администрированию налоговыми органами страховых взносов» (Письмо ФНС №БС-4-11/793@ от 19.01.2017). Ее можно скачать .

С вопросом возврата и зачета переплаты все понятно. А что делать, если взносы начислены, но оплатить их не представляется возможным из-за отсутствия денежных средств?

В этом случае можно получить отсрочку от уплаты. Правда, сделать это может крайне ограниченный круг лиц.

Об этом мы поговорим в следующей статье.

Как правильно посчитать недоимку в форме 4-ФСС?

Как посчитать недоимку в форме 4-ФСС — вопрос, не лишенный оснований. В обеих таблицах этого отчета, посвященных расчетам взносов, присутствует строка по недоимке, но алгоритм ее расчета законодательно не прописан. Что же будет являться недоимкой для 4-ФСС?

Расчет 4-ФСС и место недоимки в нем

Что считать недоимкой в отчете 4-ФСС?

Как рассчитать недоимку по взносам: пример

Итоги

Расчет 4-ФСС и место недоимки в нем

В отчете 4-ФСС строку, отведенную для указания недоимки, содержат 2 таблицы, отражающие процесс расчетов по взносам (сальдо на начало периода — начислено — получено — израсходовано — уплачено — сальдо на конец периода):

- таблица 1, находящаяся в разделе 1 и посвященная взносам на страхование по временной нетрудоспособности и в связи с материнством;

- таблица 7, находящаяся в разделе 2 и посвященная взносам на страхование от несчастных случаев.

В обеих таблицах строка недоимки является завершающей и раскрывающей часть значения суммы «задолженность за плательщиком взносов на конец отчетного периода», т. е. величиной справочной, показывающей, сколько в итоговой сумме задолженности составляет недоимка.

О том, какие варианты бланка 4-ФСС действительны для отчетных периодов 2016 года, читайте в материале «Последние изменения в форме 4-ФСС в 2016 году».

Что считать недоимкой в отчете 4-ФСС?

Наличие данных для отражения задолженности за страхователем в указанных таблицах отчета 4-ФСС на конец каждого отчетного периода является нормальным явлением для большинства плательщиков взносов. Несмотря на возможность существования и иных ситуаций (когда Соцстрах оказывается должен страхователю), более распространенным является процесс формирования сальдо расчетов по периоду с задолженностью, числящейся за страхователем.

Объясняется это очень просто. Начисление подлежащих уплате взносов делается ежемесячно в момент расчета заработной платы, т. е. в последний день месяца, в т. ч. месяца, являющегося последним в отчетном квартале. Установленный законодательно предельный срок для оплаты взносов попадает на месяц, следующий за месяцем начисления. Большая часть страхователей платит взносы после их начисления, т. е. в месяце, наступающем за месяцем расчета. Поэтому, как правило, итогом отчетного периода в вышеуказанных таблицах будет наличие долга за плательщиком взносов, имеющего под собой вполне законное основание: сумма взносов на отчетную дату к уплате начислена, но срок платежа по ней еще не наступил.

Однако «нормальной» такая задолженность будет только в отношении взносов, начисленных за последний месяц отчетного периода, срок уплаты которых правомерно наступит позже. Поэтому если сумма задолженности на конец периода совпадает с величиной взносов, начисленных за последний месяц отчетного квартала, или оказывается меньше, чем сумма этих начислений, то о недоимке речи быть не может, и строка, отведенная недоимке в 4-ФСС, останется незаполненной. Если же сумма задолженности на конец периода превышает величину начисленных за последний месяц квартала взносов, то недоимка (т. е. не уплаченные вовремя суммы) имеют место. Узнать величину недоимки очень просто: нужно из суммы задолженности на конец периода вычесть то значение, которое соответствует сумме начислений взносов за последний месяц отчетного квартала.

Как рассчитать недоимку по взносам: пример

Рассмотрим на примере, как рассчитать недоимку в форме 4-ФСС.

Предположим, что в отчете для Соцстраха за полугодие 2016 года в таблице 1 на конец периода сформирована задолженность плательщика взносов в сумме 45 000 руб. При этом величина взносов, начисленных им за июнь 2016 года, исходя из данных отчета, составляет 40 000 руб.

Поскольку срок оплаты взносов за июнь наступит только 15 июля 2016 года, присутствие суммы 40 000 руб. в задолженности является нормальным. А вот 5 000 руб., представляющие собой разницу между величиной задолженности и суммой июньских взносов, являются недоимкой, и их надо показать в последней строке таблицы 1.

О том, в какие сроки сдают отчеты в Соцстрах в 2016 году, читайте в статье «Каковы сроки сдачи отчетности в ФСС в 2016 году?».

Итоги

Расчет суммы недоимки, для которой отведена заключительная строка в двух таблицах формы 4-ФСС, делается только тогда, когда сумма задолженности по взносам на конец периода превышает величину их начислений за последний месяц этого периода. Размер недоимки определяется вычитанием из суммы задолженности величины взносов, начисленных за последний месяц отчетного периода.

Как правильно посчитать недоимку в форме 4-ФСС?

Как посчитать недоимку в форме 4-ФСС — вопрос, не лишенный оснований. В обеих таблицах этого отчета, посвященных расчетам взносов, присутствует строка по недоимке, но алгоритм ее расчета законодательно не прописан. Что же будет являться недоимкой для 4-ФСС?

Расчет 4-ФСС и место недоимки в нем

Что считать недоимкой в отчете 4-ФСС?

Как рассчитать недоимку по взносам: пример

Итоги

Расчет 4-ФСС и место недоимки в нем

В отчете 4-ФСС строку, отведенную для указания недоимки, содержат 2 таблицы, отражающие процесс расчетов по взносам (сальдо на начало периода — начислено — получено — израсходовано — уплачено — сальдо на конец периода):

- таблица 1, находящаяся в разделе 1 и посвященная взносам на страхование по временной нетрудоспособности и в связи с материнством;

- таблица 7, находящаяся в разделе 2 и посвященная взносам на страхование от несчастных случаев.

В обеих таблицах строка недоимки является завершающей и раскрывающей часть значения суммы «задолженность за плательщиком взносов на конец отчетного периода», т. е. величиной справочной, показывающей, сколько в итоговой сумме задолженности составляет недоимка.

О том, какие варианты бланка 4-ФСС действительны для отчетных периодов 2016 года, читайте в материале «Последние изменения в форме 4-ФСС в 2016 году».

Что считать недоимкой в отчете 4-ФСС?

Наличие данных для отражения задолженности за страхователем в указанных таблицах отчета 4-ФСС на конец каждого отчетного периода является нормальным явлением для большинства плательщиков взносов.

Несмотря на возможность существования и иных ситуаций (когда Соцстрах оказывается должен страхователю), более распространенным является процесс формирования сальдо расчетов по периоду с задолженностью, числящейся за страхователем.

Объясняется это очень просто. Начисление подлежащих уплате взносов делается ежемесячно в момент расчета заработной платы, т. е. в последний день месяца, в т. ч. месяца, являющегося последним в отчетном квартале. Установленный законодательно предельный срок для оплаты взносов попадает на месяц, следующий за месяцем начисления.

Большая часть страхователей платит взносы после их начисления, т. е. в месяце, наступающем за месяцем расчета.

Поэтому, как правило, итогом отчетного периода в вышеуказанных таблицах будет наличие долга за плательщиком взносов, имеющего под собой вполне законное основание: сумма взносов на отчетную дату к уплате начислена, но срок платежа по ней еще не наступил.

Однако «нормальной» такая задолженность будет только в отношении взносов, начисленных за последний месяц отчетного периода, срок уплаты которых правомерно наступит позже.

Поэтому если сумма задолженности на конец периода совпадает с величиной взносов, начисленных за последний месяц отчетного квартала, или оказывается меньше, чем сумма этих начислений, то о недоимке речи быть не может, и строка, отведенная недоимке в 4-ФСС, останется незаполненной. Если же сумма задолженности на конец периода превышает величину начисленных за последний месяц квартала взносов, то недоимка (т. е. не уплаченные вовремя суммы) имеют место. Узнать величину недоимки очень просто: нужно из суммы задолженности на конец периода вычесть то значение, которое соответствует сумме начислений взносов за последний месяц отчетного квартала.

Как рассчитать недоимку по взносам: пример

Рассмотрим на примере, как рассчитать недоимку в форме 4-ФСС.

Предположим, что в отчете для Соцстраха за полугодие 2016 года в таблице 1 на конец периода сформирована задолженность плательщика взносов в сумме 45 000 руб. При этом величина взносов, начисленных им за июнь 2016 года, исходя из данных отчета, составляет 40 000 руб.

Поскольку срок оплаты взносов за июнь наступит только 15 июля 2016 года, присутствие суммы 40 000 руб. в задолженности является нормальным. А вот 5 000 руб., представляющие собой разницу между величиной задолженности и суммой июньских взносов, являются недоимкой, и их надо показать в последней строке таблицы 1.

О том, в какие сроки сдают отчеты в Соцстрах в 2016 году, читайте в статье «Каковы сроки сдачи отчетности в ФСС в 2016 году?».

Итоги

Расчет суммы недоимки, для которой отведена заключительная строка в двух таблицах формы 4-ФСС, делается только тогда, когда сумма задолженности по взносам на конец периода превышает величину их начислений за последний месяц этого периода. Размер недоимки определяется вычитанием из суммы задолженности величины взносов, начисленных за последний месяц отчетного периода.

Самые запутанные показатели формы-4 ФСС — как избежать в них ошибок

Чем поможет эта статья: В годовой форме-4 ФСС заполнить сведения, в которых ошибаются чаще всего, — это долги компании и соцстраха. От чего убережет: От ошибок в последующих расчетах и отчетности. Кроме того, между данными компании и ФСС не будет расхождений, а значит, не придется лишний раз проходить сверку.

Важная деталь Действующий расчет по форме-4 ФСС утвержден приказом Минтруда России от 19 марта 2013 г. № 107н.

До 15 января 2014 года включительно вам предстоит сдать расчеты по форме-4 ФСС за 2013 год. Никаких изменений в бланке не произошло. Тем не менее в годовой отчетности есть показатели, которые отличают ее от квартальных расчетов и вызывают больше всего вопросов — это поля, где надо отражать долги компании и фонда по обычным взносам и взносам на травматизм.

На конкретном примере заполнения таблицы 1 (по обычным взносам) вам будет проще разобраться со своими показателями (см. образец ниже). Таблицу 7 по взносам на травматизм надо составлять по аналогичным правилам.

– этим знаком выделены строки, о которых идет речь в статье.

Распечатать образец >>

Скачать бланк в формате Excel >>

Но прежде чем перейти к самым запутанным показателям, остановимся на одном важном реквизите в титульном листе — ОКАТО. Именно его, а не новые коды ОКТМО рекомендуют ставить специалисты ФСС РФ до тех пор, пока не будет изменена сама форма-4 ФСС, в том числе и в годовой отчетности.

Но мы рекомендуем уточнить этот момент в своем отделении соцстраха. Ведь, например, в годовой налоговой отчетности надо ставить новые коды (см. письмо ФНС России от 17 октября 2013 г. № ЕД-4-3/18585).

Долг компании на начало и конец 2013 года

По обычным взносам: строки 1, 19 и 20 таблицы 1.

По взносам на травматизм: строки 1, 15 и 16 таблицы 7.

Задолженность компании на начало 2013 года отражают в строке 1 таблицы 1 и строке 1 таблицы 7. Чтобы заполнить эти показатели, возьмите кредитовое сальдо по счету 69 (соответствующему субсчету в зависимости от вида взносов) на 1 января 2013 года.

Не забудьте, что показатель в строке 1 должен быть равен сумме из строки 19 (16 — по взносам на травматизм) за 2012 год. Несовпадение — это ошибка.

Если на начало 2013 года у компании не было долгов по взносам, то в строках 1 таблиц 1 и 7 надо поставить прочерки. Точно так же должны поступить страхователи, которые впервые начали деятельность в 2013 году.

Скоро День открытых дверей в Школе Главбуха, не забыть записаться

Задолженность на конец 2013 года — это строка 19 таблицы 1 и строка 15 таблицы 7. Данные строки заполняйте, если компания что-то должна соцстраху. То есть организация начислила страховые взносы, но по состоянию на 31 декабря 2013 года так и не перечислила их в ФСС РФ.

Долг в отчетности должен равняться кредитовому сальдо по счету 69 (соответствующему субсчету в зависимости от вида взносов) на конец 2013 года.

Будьте внимательны: задолженность на конец 2013 года надо расшифровать, если есть недоимка (строка 20 табл. 1, строка 16 табл. 7). Напомним, что недоимка возникает, если взносы не перечислили вовремя. В остальных случаях о недоимке речи не идет.

Например, компания с зарплаты за декабрь 2013 года начислила взносы в сумме 10 000 руб. Но к 31 декабря 2013 года взносы так и не заплатила. Поэтому в строке 19 таблицы 1 надо написать 10 000. При этом в строке 20 таблицы 1 ставят прочерки. Ведь взносы можно перечислить вплоть до 15 января 2014 года. Значит, недоимка отсутствует.

1. Не совпадает долг компании на начало 2013 года с долгом на конец 2012 года. Они должны быть одинаковыми.

2. При наличии недоимки не расшифрован долг компании на конец 2013 года. Недоимкой считаются только взносы, не перечисленные в срок.

3. Не отражены доначисленные в 2013 году суммы взносов за прошлые периоды. Например, по итогам проверки за 2012 год.

4. Не расшифрованы долги фонда на конец года — переплата по взносам или превышение суммы пособий над взносами.

Доначисленные суммы взносов

По обычным взносам: строки 3 и 4 таблицы 1.

По взносам на травматизм: строки 3 и 5 таблицы 7.

В годовой отчетности надо показать доначисленные суммы взносов. Но порядок их отражения зависит от того, кто их доначислил: фонд по итогам проверки или же бухгалтер сам обнаружил ошибку в расчете.

Доначисления по итогам проверки. Предположим, фонд провел камеральную либо выездную проверку и доначислил взносы на случай временной нетрудоспособности. Отразить их надо в строке 3 в таблице 1.

Для взносов на травматизм предусмотрены иные правила. Доначисленные суммы отражают в строке 3 таблицы 7, если решение было принято после выездной проверки. Или в строке 5 той же таблицы 7, если сотрудники ФСС доначислили взносы после камералки (п. 27.3 и 27.5 Порядка, утвержденного приказом Минтруда России от 19 марта 2013 г. № 107н).

Отражать все доначисленные взносы (и обычные, и на травматизм) надо именно в том периоде, когда ревизоры вынесли решение по результатам проверки. То есть даже если в декабре 2013 года ФСС доначислил взносы на случай временной нетрудоспособности за 2012 или 2011 год, заполнять уточненные расчеты за прошлые периоды не нужно.

Все доначисленные фондом в 2013 году суммы надо показать в строке 3 таблицы 1. При этом не важно, заплатила компания эти взносы или нет.

Сумму же уплаченных взносов всегда показывают в строке 16 таблицы 1. В эту строку надо включать в том числе и те взносы, которые были доначислены сотрудниками фонда.

Бухгалтер сам нашел ошибку в расчете взносов в прошлом периоде. Казалось бы, надо подать уточненку. Ведь уточненный расчет обязателен, если в результате ошибки начислили взносов меньше положенного.

Но можно обойтись и без корректировки. Сотрудники соцстраха сами настаивают на том, чтобы доначисленные суммы страхователи показывали в текущем периоде. Тем более для этого есть специальные поля — строка 4 таблицы 1 и строка 5 таблицы 7.

Если вы решили исправить ошибку в текущем периоде, то имеет смысл приложить к отчетности пояснения. В них распишите суть ошибки и за какой год компания самостоятельно доначислила страховые взносы.

Важная деталь Если вы решили исправить ошибку в текущем периоде, приложите к отчету пояснения.

Формулировка может быть такой: «С выплаченной работникам в июле 2012 года премии ошибочно не были начислены страховые взносы. Ошибка выявлена в декабре 2013 года. В этом же месяце компания самостоятельно доначислила суммы взносов и заплатила их в бюджет ФСС РФ. Копия платежного документа прилагается».

Как бы то ни было (подаете вы уточненку или отражаете доначисленные суммы в текущем периоде), надо перечислить отдельной платежкой пени. А вот штрафа не будет. Ведь ошибку нашла сама компания, а не ревизоры фонда (ч. 2–4 ст. 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Сейчас законодатели планируют изменить порядок сдачи отчетности в фонды: отправлять расчеты по взносам и сведения персонифицированного учета через Интернет надо будет компаниям со среднесписочной численностью свыше 25 человек (а не более 50 человек). Однако для формы-4 ФСС за 2013 год порядок остается прежним.

Отчитаться через Интернет обязаны те организации, у которых на титульном листе в поле «Численность работников» стоит число больше 50. Это среднесписочная численность персонала. Данный показатель надо определять в целом за 2013 год.

Если среднесписочная численность вашей компании не превышает 50 человек, то вы можете выбирать, как сдавать отчет: на бумаге (по почте или лично в отделение ФСС РФ) либо через Интернет.

Задолженность ФСС перед компанией

По обычным взносам: строки 9–14 таблицы 1.

По взносам на травматизм: строки 9 и 10 таблицы 7.

Задолженность соцстраха перед компанией может возникать по двум причинам. Во-первых, из-за переплаты страховых взносов. Во-вторых, если расходы на страхование превысили сумму начисленных платежей. То есть компания выплатила пособий больше, чем должна перечислить взносов.

Долги фонда по взносам на случай нетрудоспособности надо показать с разбивкой на начало и конец года (строки 12 и 9 табл. 1 соответственно).

Каждую из сумм надо расшифровать в зависимости от причины задолженности соцстраха — переплата это или положительная разница между расходами и начислениями.

Строки для расшифровки — 13 и 14 (для долгов по состоянию на начало года), 10 и 11 (для задолженности ФСС РФ на 31 декабря 2013 года).

Показатель в строке 12 таблицы 1 должен быть равен дебетовому сальдо по счету 69 субсчет «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» на 1 января 2013 года. А показатель в строке 9 таблицы 1 должен соответствовать дебетовому сальдо счета 69 по тому же субсчету только на конец расчетного периода (то есть 31 декабря 2013 года).

Если на начало или конец 2013 года ФСС РФ ничего не должен компании, в строке 12 (9) надо проставить прочерк. Прочерки в этих строках ставят также те страхователи, которые начали работать только в 2013 году.

Для взносов от несчастных случаев и профзаболеваний правила такие же. Только задолженность фонда на 1 января 2013 года (строка 10 табл. 7) и на 31 декабря 2013 года (строка 9 табл. 7) расшифровывать не нужно.

1 Сумму долга компании можно определить по кредитовому сальдо счета 69 по субсчету для страховых взносов в ФСС РФ.

2 Суммы доначислений по результатам проверок надо отражать в годовой отчетности, если решение фонд принял в 2013 году.

Дополнительно про форму-4 ФСС

Статьи: «Новая форма-4 ФСС — что поменялось и как заполнить» («Главбух» № 12, 2013); «Что учесть при составлении формы-4 ФСС за 9 месяцев» («Главбух» № 18, 2013).

Документ: приказ Минтруда России от 19 марта 2013 г. № 107н.

Форма 4-ФСС: таблица 2

В бланк 4-ФСС были внесены изменения. В частности в таблицу 2 были добавлены новые строки, поэтому заполнять таблицу 2 придется по-новому. Давайте разберемся, как правильно заполнить таблицу 2. А наша пошаговая инструкция и готовый заполненный образец помогут вам в этом.

Последние изменения в 4-ФСС: таблице 2

Отчитываться перед ФСС по взносам на травматизм необходимо на специальном бланке. 28 июня 2017 года ФСС опубликовал приказ №275 от 07.06.2017, в котором вносятся изменения в бланк формы отчета. В форме 4-фсс последней редакции внесены новые графы в титульном листе и таблице №2.

3 важных изменения августа 2018 года по зарплате:

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Активировать доступ

Несмотря на то, что новый бланк отчета в ФСС появился уже в июне, сдавать отчет по нему нужно только, начиная с третьего квартала 2017 года. Равно как и при сдаче уточненного расчета, вы используете тот бланк, который действовал в период основного отчета.

Что нового появилось в новой форме 4-ФСС:

- В титульный лист добавили графу «Бюджетная организация». В ней бюджетникам необходимо будет проставить код, обозначающий источник финансирования.

- В таблицу 2 4-ФСС ввели новые строки:

Строка 1.1 «Задолженность за реорганизованным страхователем и/или снятым с учета обособленным подразделением организации» и

Строка 14.1 «Задолженность за территориальным органом Фонда страхователю и/или снятому с учета обособленному подразделению юрлица» — здесь правопреемнику компании нужно будет вписывать сумму задолженности органов ФСС перед компанией или ее.

Наши коллеги из журнала «Упрощенка» создали очень удобный сервис по электронной отчетности. В первую очередь он ориентирован на зарплатную отчетность — 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М, СЗВ-СТАЖ. Сервис «Упрощенка 24/7.

Отчетность» используют через вебраузер, устанавливать программу на компьютер не нужно. Загрузите любой отчет и нажмите кнопку «Отправить». Далее придет подтверждение, что отчет принят. Цена на год — всего 2938 руб. — ниже цены не найти.

Подключим к системе в течение суток, никуда ехать не придется, все дистанционно.

Пробовать

Скачать новую форму 4 фсс с обновленной таблицей 2 можно здесь

Как заполнить таблицу 2 в форме 4-ФСС

Согласно порядку заполнения формы 4-ФСС в таблице 2 приводятся расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Схема заполнения таблицы 2 4-ФСС:

3 важных изменения сентября по зарплате:

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Активировать доступ

Заполняем таблицу 2 4-ФСС построчно:

| Строка 1* | Вносятся сведения о задолженности по страховым взносам на начало расчетного периода. |

| Строка 2** | Надо отразить сумму начисленных страховых взносов с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки), если она есть. |

| Строка 3 | Записывается сумма взносов, которая была начислена ФСС по актам выездных и камеральных проверок. |

| Строка 4 | Проставляются суммы расходов, не принятые ФСС к зачету за прошлые расчетные периоды по актам выездных и камеральных проверок. |

| Строка 5 | Указывается сумма страховых взносов, начисленная за прошлые расчетные периоды и подлежащая уплате. |

| Строка 6 | Вносятся суммы, полученные от ФСС на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов. |

| Строка 7 | Отражаем возврат сумм переплаты на расчетный счет компании или ИП от ФСС или зачет в счет погашения пеней или штрафов. |

| Строка 8 | Указывается сумма строк с 1 по 7 |

| Строка 9 | Записывается сумма задолженности на конец отчетного периода на основании бухгалтерского учета. |

| Строка 12 | Проставляем сумму задолженности территориального органа ФСС перед страховщиками, если такая задолженность имеется |

| Строка 15 | Пишем сумму всех расходов на взносы, начиная с января 2017 года |

| Строка 16 | Надо отразить сумму уплаченных страховых взносов с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки), если она есть |

| Строка 19 | Сумма долга по взносам на последний день отчетного периода |

| Строка 20 | Недоимка по взносам |

* Внимание, при заполнении строки 1 таблицы 2 указанная сумма должна равняться строке 19 за предыдущий расчетный период (данная сумма будет идентичная на протяжении всего расчетного периода).

**Строка 2 4-ФСС равна сумме начисленных к уплате страховых взносов на начало периода и за последние три месяца отчетного периода

Важно! Таблица 2 формы 4-ФСС обязательна к заполнению всеми страховщиками, даже теми, кто сдает нулевую отчетность.

Основные правила при заполнении формы 4-ФСС: таблицы 2

Правила заполнения таблицы 2 формы 4-ФСС в последней редакции 2017 года совсем не изменились и применимы ко всем остальным таблицам формы, так:

- в каждую строку и соответствующие ей графы вписывается только один показатель, а в случае отсутствия такового — прочерк;

- исправляя ошибку, перечеркните неверное значение и впишите правильное, поставив подпись страхователя (представителя) под исправлением с указанием даты исправления;

- все исправления нужно заверять печатью (при ее наличии) страхователя (представителя), вносить исправления с помощью корректирующего средства не допускается;

- в конце таблицы 2 4-ФСС не забудьте поставить подпись руководителя с расшифровкой и дату, совпадающую с датами в остальных разделах бланка.

4 ФСС за 4 квартал 2017 года сроки сдачи

Подпишитесь на журнал «Зарплата» всего за 13 900 рублей.

Торопитесь! Предложение действует только 3 дня.

Звоните: 8 800 550-15-57

Подписаться

Как высчитать недоимку по фсс

Задолженность страхователя, будь то предприниматель или юридическая фирма, является разницей сумм начисленных и уплаченных взносов по данным государственных чиновников. Но как формируется эта величина и можно ли на нее влиять и ее контролировать? Согласитесь, неприятно, если вы решили участвовать в торгах, а вам дают справку, что вы являетесь должником по ФСС, так можно потерять отличного клиента.

Чтобы не попасть в такую неприятную ситуацию, нужно:

- своевременно платить взносы

- внимательно заполнять все клетки отчета

- периодически проводить сверку с фондом

- правильно указывать КБК в платежках

- вовремя сдавать отчетность в ФСС

В состав задолженности по взносам включены:

- «-» сумма перечислений страховых взносов с верными реквизитами

- остаток долга на начало периода

- «+» сумма начислений за отчетный период

Так получаем общую сумму недоимки по взносам.В форме 4 ФСС можно найти отдельную строку «недоимка».

Недоимка и её роль в налоговом учёте

1057 ФОРУМ! страницы Недоимка – это термин, который можно обнаружить еще в юридических документах 19 века.

Тогда с крестьян взимались налоги, но у большинства не находилось средств для выплат.

Образовывались недоимки. Тот, тяжелый для простых людей, период закончился, однако термин используется и сейчас.

Если предприятие не сделает выплаты, то начисляется недоимка. Начисления формируются со следующего дня после просрочки. Неустойка начисляется ежедневно вплоть до даты оплаты задолженности и пени.

Как рассчитать недоимку в ФСС?

Добрый день. Нужно сначала понять, что недоимка, это сумма налога, которую организация не оплатила вовремя, срок оплаты всех налогов определяют законы. В случаи выявления у вас недоимки, вам придется еще оплатить пени.

Берем задолженность на конец месяца, вычитаем сумму начислений за последний месяц и получаем недоимку. Помним, что она имеется в виду в том числе.

То есть задолженность на конец месяца указываем полную, а строчкой ниже в том числе недоимка.

Как рассчитать недоимку в ФСС

Задолженность по страховым взносам за отчетный период состоит из следующих сумм: остаток задолженности на начало периода, плюс сумма начисленных взносов за период, минус сумма уплаченных взносов. Недоимка входит в сумму общей задолженности по взносам в ФСС.

Для расчета недоимки нужно из задолженности на конец месяца (а не на конец периода) вычесть начисления за последний месяц.

Получившееся число указывают в форме «4-ФСС» бухгалтерской отчетности в соответствующей строчке «недоимка».

Определение недоимки дано в Федеральном законе от 24 июля 2009 г.

№212-ФЗ. Недоимка по страховым взносам – это .

ФСС имеет право взыскивать недоимку по страховым взносам в принудительном порядке.

Попросту говоря, в банк направляется требование о взыскании неуплаченной суммы взносов со счета фирмы или ИП. Банк должен выполнить обращение Фонда.

Однако, прежде чем ФСС обратится в банк, он должен направить должнику требование об уплате недоимки (ст. 19 закона №212-ФЗ). Форма такого требования утверждена приказом ФСС от 11 января 2017 г.

→ → Обновление: 15 февраля 2017 г.

Начиная с 2017 года уплата страховых взносов во внебюджетные фонды регулируется отдельной главой НК РФ. , регулировавший такую уплату до 2017 года, утратил силу. Однако в отношении взносов в ФСС продолжают действовать положения (далее – Ф.

закон № 255-ФЗ) и (далее – Ф.

закон № 125-ФЗ). На основании совокупности положений НК РФ и указанных законов страхователи и уплачивают страховые взносы на соцстрах.

– это результат неуплаты (несвоевременной уплаты) таких взносов или неправомерно произведенные расходы на выплату страхового обеспечения (далее – СО).

Рассмотрим причины ее возникновения и порядок взыскания.

На основании Ф. закона № 255-ФЗ порядок соответствующего контроля регулируется Налоговым кодексом РФ.

Из Ф. закона № 255-ФЗ следует, что соответствующую недоимку взыскивают налоговые органы в порядке, предусмотренном НК РФ.

Как посчитать недоимку в форме 4-ФСС — вопрос, не лишенный оснований.

В обеих таблицах этого отчета, посвященных расчетам взносов, присутствует строка по недоимке, но алгоритм ее расчета законодательно не прописан. Что же будет являться недоимкой для 4-ФСС? В отчете 4-ФСС строку, отведенную для указания недоимки, содержат 2 таблицы, отражающие процесс расчетов по взносам (сальдо на начало периода — начислено — получено — израсходовано — уплачено — сальдо на конец периода):

- таблица 1, находящаяся в разделе 1 и посвященная взносам на страхование по временной нетрудоспособности и в связи с материнством;

- таблица 7, находящаяся в разделе 2 и посвященная взносам на страхование от несчастных случаев.

В обеих таблицах строка недоимки является завершающей и раскрывающей часть значения суммы «задолженность за плательщиком взносов на конец отчетного периода», т.

Недоимка по страховым взносам в ПФР, ФСС, ФФОМС: расчет пени

В статье рассмотрим недоимку по страховым взносам в ПФР, ФСС, ФФОМС: процедуру взыскания, срок, а также расчет пени. Плательщики взносов обязательного страхового характера несут обязанность по своевременной уплате страховых сумм в полном объеме, а также по представлению соответствующих бланков расчетов с достоверными сведениями по обязательным страховым платежам.

В случае неисполнения данных обязанностей возникает задолженность перед фондами, именуемая недоимкой. В таких случаях орган контроля формирует требование регламентированной формы для должника по погашению возникшего долга в принудительном порядке.

Недоимка по страховым взносам в ПФР, ФСС, ФФОМС

Недоимка возникает, если плательщик не перечислит положенную величину страховых пенсионных, медицинских и социальных платежей в срок до 15-го числа включительно за завершившийся месяц. Причем на каждый вид обязательного страхования следует формировать самостоятельную платежку с перечислением средств в пользу фонда.

Ежемесячный обязательный страховой платеж предусмотрен для лиц, выплачивающих вознаграждения наемным работникам и отчисляющих с этих сумм взносы на различные виды страхования (для работодателей, в роли которых могут выступать иностранные или российские юрлица, ИП, частнопрактикующие лица).

|

Для тех плательщиков, которые не имеют сотрудников, предусмотрены обязательные платежи медицинского и пенсионного характера, уплачиваемые на счета ФФОМС и ПФР в срок до конца текущего года. Данные платежи осуществляются за себя и носят обязательный характер, исчисляются они плательщиками самостоятельно с учетом текущего МРОТ и уровня дохода в части его превышения 300000 руб. в год.

Перечисление социальных взносов не входит в число обязательных платежей для таких страхователей и носит исключительно добровольный характер.

При отсутствии перечислений в установленные даты или при неполной оплате положенных сумм у плательщиков возникает недоимка, требующая взыскания в порядке, определенном в Законе №212-ФЗ. Процедура взыскания для организаций и ИП прописана в 19 и 20 статьях указанного закона, для физических лиц, не образующих ИП – в 21 статье.

Процедура взыскания недоимки

Данный процесс регулируется Законом 212-ФЗ:

- Ст.19 – принудительное погашение долга денежными средствами должника;

- Ст.20 – погашение долга имуществом должника, если не достаточно средств на счетах;

- Ст.21 – погашение долга имуществом для физического лица без образования ИП.

При выявлении недоимки плательщику направляется письменное извещение в виде требования установленной формы:

- 4-ПФР – для задолженности по медицинским и пенсионным отчислениям (утв. Постановлением ПФР №1п от 11.01.16);

- 5-ФСС – для задолженности по социальным отчислениям (утв. Приказом ФСС №2 от 11.01.16).

|

Срок взыскания недоимки по страховым взносам

Данные требования подготавливаются органом, контролирующим своевременность и полноту оплаты страховых сумм плательщиками. Причем закреплены конкретные сроки для направления требований должникам – 3 месяца с моменты обнаружения недоимки.

При этом в момент установления наличия задолженности по взносам за плательщиками указанным органом формируется справка по форме 3-ПФР в части пенсионных и медицинских отчислений и 3-ФСС в части социальных отчислений. Бланки указанных справок утверждены теми же законодательными документами, что бланки требований.

Если наличие недоимки выявлено по факту проведенной проверки страхователя, то требование следует направить в адрес должника в 10-ти дневный срок с даты вынесения решения.

Требование передается либо лично в руки руководителю или ИП (или их доверенным лицам) под расписку, либо путем почтовой передачи заказным письмом, либо в электронном виде посредством соответствующих каналов связи.

Сформированное контролирующим органом требование должно включать:

- Величину долга на день составления требования (недоимка и пени);

- Срок для перечисления данной суммы;

- Основания для взыскания указанной суммы;

- Меры, которые применятся при неисполнении требования должником;

- Ссылки на пункты нормативных документов, позволяющих предъявлять данные требования по взысканию недоимки.

Плательщик при получении требования должен погасить недоимку в пределах 10-ти календарных дней, если в самом бланке требования не указан иной временной промежуток.

При отсутствии действий со стороны должника фонд проводит процедуру принятия решения о взыскании суммы долга в принудительной форме, данный процесс регулируется 19-м пунктом Закона №212-ФЗ. На проведение данной процедуры отводится 2 месяца, в пределах которых решение должно быть подготовлено. Не позднее 6-ти дней принятое решение следует донести до самого должника

Чтобы взыскать величину недоимки за счет денежных сбережений, имеющихся на счетах должника, фонд переедет в банковское учреждение, обслуживающее счета этого лица, поручение с указанием суммы долга. По поручению банк в пределах одного дня обязан произвести операцию по списанию необходимой денежной суммы и передаче ее в пользу фонда по соответствующим реквизитам. Если сумма выражена в иностранной валюте, то добавляется еще один день на осуществление процедуры. Если денег на счетах должника не хватает на покрытие возникшего долга, то банк будет их списывать в пользу фонда по факту их поступления.

При отсутствии необходимой суммы денег у должника, недоимка может быть изъята также в виде другого имущества, порядок данной процедуры определен 20-м пунктом Закона №212-ФЗ.

Если двухмесячный срок для вынесения решения пропущен, то вопрос о взыскании недоимки можно перенести в судебные органы. Заявление допускается направить в суд в пределах полугода со дня окончания отведенного срока для погашения долга. Если шестимесячный период пропущен, и причина того уважительная, то срок возможно восстановить через суд.

Как оплатить недоимку по страховым взносам?

При получении требования от фонда страхователю следует посмотреть прописанный в нем срок, отведенный для оплаты задолженности. Если срок не указан, то он признается равным 10-ти дням с момента получения.

Если требование пришло почтовым письмом, то день получения – это 6-й день с даты отправки. Если оно передано лично в руки или передано электронным путем, то срок исполнения следует считать с фактической даты получения.

Следует самостоятельно сформировать платежку на сумму, прописанную в бланке требования от фонда, и оплатить имеющийся долг. Если в отведенный срок данное действие не выполнить, то фонд примет решение о взыскании величины задолженности в принудительной форме с имеющихся банковских счетов. Если же на счетах не окажется денег, то фонд передаст дело в судебные органы, и платить недоимку все равно придется.

КБК для перечисления недоимки, пени и штрафа по взносам страхового характера:

1 09 08000 00 0000 140

Пени по недоимке по страховым взносам

Величину пени по выявленной недоимке орган контроля фондов вычисляет самостоятельно и указывает в требовании, которое направляется должнику. Однако страхователю следует знать, как рассчитывается эта величина. Данное знание пригодится в двух случаях:

- Для проверки корректности проведенных расчетов фондом;

- Для исчисления пени при самостоятельном выявлении ошибки и подаче уточненки с целью избежания штрафа.

Формула для расчета пени по недоимке:

Пени = долг по взносам * (ставка рефинансирования ЦБ РФ / 300) * число дней посрочки.

Ставка рефинансирования берется на момент просрочки. Причем при изменении данной величины на протяжении периода просрочки, следует считать пени по каждой ставке отдельно. До 14.09.12 ставка составляла 8%, после 8,25%. В 2016 году ставка рефинансирования соответствует величине ключевой ставки и составляет 11%.

Число дней просрочки считается, начиная с 1-го дня после крайней даты для оплаты взносов по день оплаты включительно.

Пример расчета:

Компания не оплатила в срок взносы в фонды за январь 2016г., возникшая задолженность была погашена 27.05.2016. Последний день для перечисления страховых платежей за январь – 15 февраля. Общая сумма выплат сотрудников за январь составила 300 000 руб. Компания исчисляет взносы по основным тарифам.

Следует рассчитать сумму недоимки по взносам и величину пени к оплате.

| Наименование фонда | Неуплаченная величина взноса за январь, руб. | Число дней просрочки, кал.дн. | Пени, руб. |

| ПФР | 66000 | 103

(с 15.02.16 по 27.05.16) |

2492,6

(66000*11%/300*103) |

| ФФОМС | 15300 | 577,83

(15300*11%/300*103) |

|

| ФСС | 8700 | 328,57

(8700*11%/300*103) |

Недоимка по страховым взносам в ФСС

Обновление: 15 февраля 2017 г.

Начиная с 2017 года уплата страховых взносов во внебюджетные фонды регулируется отдельной главой НК РФ. Федеральный закон от 24 июля 2009 года N 212-ФЗ, регулировавший такую уплату до 2017 года, утратил силу. Однако в отношении взносов в ФСС продолжают действовать положения Федерального закона от 29 декабря 2006 года N 255-ФЗ (далее – Ф. закон № 255-ФЗ) и Федерального закона от 24 июля 1998 года N 125-ФЗ (далее – Ф. закон № 125-ФЗ). На основании совокупности положений НК РФ и указанных законов страхователи и уплачивают страховые взносы на соцстрах. Недоимка по страховым взносам в ФСС – это результат неуплаты (несвоевременной уплаты) таких взносов или неправомерно произведенные расходы на выплату страхового обеспечения (далее – СО). Рассмотрим причины ее возникновения и порядок взыскания.

Страховые взносы по Ф. закону № 255-ФЗ

На основании части 1.1 статьи 1.1 Ф. закона № 255-ФЗ порядок соответствующего контроля регулируется Налоговым кодексом РФ.

Из части 6 статьи 4.7 Ф. закона № 255-ФЗ следует, что соответствующую недоимку взыскивают налоговые органы в порядке, предусмотренном НК РФ.

Обращаем внимание на то, что практика взыскания будет нарабатываться налоговиками начиная с 2017 года. В настоящее время страхователям особое внимание следует уделить законодательству по этому вопросу.

Организации и предприниматели датой выплаты в пользу наемных работников или иных лиц определяют дату начисления таких выплат.

Страховые взносы должны перечисляться ежемесячно до пятнадцатого числа (включительно) месяца, который наступает после соответствующего месяца выплат.

Страховые взносы по Ф. закону № 125-ФЗ

Порядок уплаты страховых взносов регулируется статьей 22 Ф. закона № 125-ФЗ. Они начисляются исходя из соответствующего страхового тарифа.

Срок уплаты аналогичен сроку по Ф. закону № 255-ФЗ.

Недоимка по страховым взносам (Ф. закон № 255-ФЗ)

Недоимка возникает при неуплате взносов на соцстрах в срок.

Согласно подпункту 9 пункта 1 статьи 31 НК РФ взыскание суммы недоимки производится в случаях, установленных НК РФ. Для этого налоговики предъявляют (направляют) страхователю соответствующее требование.

Если с последней даты срока уплаты по требованию налоговой инспекции прошло два месяца, а страхователь не погасил недоимку, размер которой позволяет усмотреть признаки преступления, налоговики будут обязаны направить сведения об этом в соответствующие органы (статья 32 НК РФ).

Особенностью недоимки по страховым взносам на социальное страхование является то, что, помимо случаев неуплаты, она образуется при непринятии территориальным органом фонда расходов на выплату СО, которые страхователь осуществил со следующими нарушениями:

- расходы не подтверждены документами;

- основанием осуществления расходов являются оформленные с ошибками или выданные с нарушением соответствующих правил документы.

В этом случае страхователю направляется решение о непринятии расходов к зачету по установленной форме.

При возникновении соответствующей недоимки она будет взыскана налоговой инспекцией в вышеуказанном порядке, установленном НК РФ. Дополнительно при наличии соответствующих оснований могут быть взысканы пени и штраф.

Способы обеспечения уплаты соответствующих платежей указаны в статье 72 НК РФ.

Недоимка по страховым взносам (Ф. закон № 125-ФЗ)

Неисполнение обязанности по уплате взносов или неправомерность затрат на СО повлечет:

- требование об уплате в адрес страхователя (статья 26.9);

- обращение взыскания на счета страхователя (статья 26.6).

Администрирование взносов по указанному Ф. закону осуществляется страховщиком, т. е. ФСС.

ПОГАШЕНИЕ НЕДОИМКИ ПО СТРАХОВЫМ ВЗНОСАМ!

Недоимка по страховым взносам – это сумма страховых взносов, не уплаченная в положенный срок в соответствии с Федеральным законом Российской Федерации от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее Федеральный закон № 125-ФЗ).

Фонд социального страхования имеет право взыскивать недоимку по страховым взносам в принудительном порядке. Фонд направляет в банки инкассовые поручения о взыскании неуплаченной суммы взносов со счета юридического лица или ИП и банк не позднее одного операционного дня осуществляет списание сумм задолженности. При недостаточности или отсутствии денежных средств на счетах страхователя поручение на списание средств осуществляется по мере поступления денежных средств на эти счета.

Прежде чем обратиться в банк, Фонд направляет страхователю-должнику требование об уплате недоимки (в соответствии со статьей 26.9 Федерального закона №125-ФЗ). Требование вручают лично, либо отправляют на юридический адрес страхователю заказным письмом. Письмо считается полученным по истечении 6 дней с даты отправления заказного письма.

После истечения срока, установленного в требовании об уплате страховых взносов, страховщиком принимается решение о взыскании, но не позднее двух месяцев после истечения указанного срока (в соответствии со статьей 26.6 Федерального закона №125-ФЗ). Решение о взыскании доводится до сведения страхователя – юридического лица или ИП в течении шести дней после дня вынесения такого решения. Решение о взыскании может быть передано руководителю страхователя лично под расписку, направлено по почте заказным письмом или передано в электронном виде по телекоммуникационным каналам связи. В случае направления решения о взыскании по почте заказным письмом оно считается полученным по истечении шести дней с даты отправления заказного письма.

Если на счете должника нет средств

При недостаточности средств на счетах страхователя – или ИП территориальный орган страховщика вправе взыскать страховые взносы за счет иного имущества должника в соответствии со статьей 26.7 Федерального закона №125-ФЗ.

Убедительно просим Вас, внимательно заполнять все банковские реквизиты при оформлении платежных документов по уплате страховых взносов.

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве:

Получатель

ИНН 7707830048 КПП 910201001

УФК по Республике Крым (ГУ-РО ФОНДА социального страхования Российской Федерации по Республике Крым л/с 04754С95020)

Банк получателя Отделение по Республике Крым, г.Симферополь

БИК 043510001

р/с 40101810335100010001

ОКТМО 35701000

КБК 393 10 20 20 500 71 000 160 – страховые взносы

КБК 393 10 20 20 500 721 00 160 – пени

КБК 393 10 20 20 500 73 000 160 – щтрафы

За консультацией Вы можете обращаться в Филиал №10 ГУ-РО ФСС РФ по РК, которое расположено по адресу:

296100, Республика Крым, г.Джанкой, ул.Ленина, д.20, кв.4

Адрес электронной почты: fil10@ro91.fss.ru

Адрес официального сайта ГУ-РО ФСС РФ по РК в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет): http://www.r82.fss.ru

Телефон филиала №10 для справок: (36564) 77-0-52.

Режим работы филиала: понедельник-четверг – с 9.00 до 18.00, пятница с 9.00 до 16.45, перерыв с 13.00 до 13.45.