Содержание

- Выплачиваем аванс с учетом последних разъяснений контролеров

- Когда надо выплатить зарплату за первую половину месяца?

- К какой ответственности привлекут работодателя за невыплату аванса?

- Как правильно определить размер аванса?

- О выплате аванса в фиксированной сумме.

- Зарплата за первую половину месяца и НДФЛ.

- Как отражается выплата аванса в форме 6-НДФЛ?

- Облагаются ли дивиденды НДФЛ?

- Срок перечисления НДФЛ с дивидендов

- Как отразить дивиденды в справке 2-НДФЛ?

- Налог на доходы физических лиц (НДФЛ) в 2019 году для ИП

- Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

- Уплата НДФЛ в 2019 году

- Как рассчитывается НФДЛ в 2019 году для ИП

- Отчетность по НДФЛ для ИП в 2019 году

- НДФЛ за сотрудников

- НДФЛ для физических лиц

- КБК по НДФЛ в 2017 году: таблица

- Когда платить налог

- КБК в 2017 году

- КБК НДФЛ 2017 за сотрудников

- КБК НДФЛ 2017

- КБК пени по НДФЛ 2017

- Как заполнить поле КБК НДФЛ 2017 для юридических лиц

Выплачиваем аванс с учетом последних разъяснений контролеров

Е. Л. Джабазян

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 3/2017

Когда надо выплатить зарплату за первую половину месяца? К какой ответственности привлекут работодателя за невыплату аванса? Как правильно определить размер аванса? Как отражается выплата аванса в форме 6-НДФЛ?

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272-ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16-го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1-го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16-го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14-2-242.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

- для должностных лиц (руководителя и бухгалтера) – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 30 000 до 50 000 руб.

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272-ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272-ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802-6-1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14-4-1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20-го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.

|

ФИО |

Оклад, руб. |

Отработано в марте 2017 года, раб. дн.* |

|

|

С 1-го по 15-е число |

С 16-го по 31-е число |

||

|

Иванов И. В. |

40 000 |

||

|

Петров П. Е. |

35 000 |

||

|

Сидоров С. И. |

35 000 |

5** |

|

|

Кузнецов К. А. |

35 000 |

–*** |

|

* В учреждении установлена пятидневная рабочая неделя. В марте 2017 года

22 рабочих дня.

** Работник был на больничном с 1 по 7 марта 2017 года.

** Работник находился в ежегодном оплачиваемом отпуске.

В установленный срок (18.03.2017, так как 20.03.2017 пришелся на выходной день) необходимо будет выплатить работникам аванс в следующем размере:

|

ФИО |

Оклад, руб. |

Начислено за фактически отработанное время в первой половине месяца |

НДФЛ |

Сумма к выдаче на руки, руб. |

|

Иванов И. В. |

40 000 |

18 182 руб. (40 000 руб. / 22 раб. дн. х 10 раб. дн.) |

2 364 руб. (18 182 руб. х 13%) |

15 818 |

|

Петров П. Е. |

35 000 |

15 909 руб. (35 000 руб. / 22 раб. дн. х 10 раб. дн.) |

2 068 руб. (15 909 руб. х 13%) |

13 841 |

|

Сидоров С. И. |

35 000 |

7 955 руб. (35 000 руб. / 22 раб. дн. х 5 раб. дн.) |

1 034 руб. (7 955 руб. х 13%) |

6 920 |

|

Кузнецов К. А. |

35 000 |

– |

– |

– |

Контролирующие органы не раз указывали, что с авансов НДФЛ не удерживается. В рассмотренном примере уменьшение суммы аванса на сумму налога не предусматривает перечисление НДФЛ в бюджет.

Расчет зарплаты за первую половину месяца в процентах от оклада. Согласно разъяснениям Минздравсоцразвития, приведенным в Письме от 25.02.2009 № 22-2-709, при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Какой же процент установить? Если дословно следовать рекомендациям, приведенным в письме, это 50%. Однако исторически сложилось, что аванс устанавливают в размере 40% оклада. Этому есть вполне логичное объяснение: при окончательном расчете с зарплаты работников будет удержан НДФЛ, и если в виде аванса выплатить 50% оклада, то зарплата за вторую половину месяца будет значительно меньше.

Пример 2

Работнику установлен оклад в размере 30 000 руб. Предположим, что работнику не положены вычеты НДФЛ, следовательно, сумма налога – 3 900 руб. Сравним, каковы будут суммы выплат при выплате аванса в размере 40 и 50%.

|

Показатель |

Размер аванса |

|

|

40% |

50% |

|

|

Зарплата за первую половину месяца (аванс) |

12 000 руб. (30 000 руб. х 40%) |

15 000 руб. (30 000 руб. х 50%) |

|

Зарплата за вторую половину месяца (окончательный расчет) |

14 100 руб. (30 000 — 12 000 — 3 900) |

11 100 руб. (30 000 — 15 000 — 3 900) |

Как видно из примера, при установлении аванса в размере 50% при окончательном расчете работник получит зарплату ниже, чем за первую половину месяца, что не соответствует требованиям о примерно равных частях заработной платы.

Вместе с тем следует обратить внимание, что, в отличие от аванса, установленного в фиксированном размере, выплачивать аванс в процентах от оклада не надо в тех случаях, когда сотрудник не работал (находился на больничном, в командировке, в отпуске и т. п.).

О выплате аванса в фиксированной сумме.

Вопрос о расчете фиксированной суммы для выплаты зарплаты авансовым методом работнику организации государственного сектора был рассмотрен Минфином в Письме от 29.03.2016 № 02-07-05/17670. Чиновники ведомства указали, что такой вопрос находится в компетенции Минтруда, а не Минфина. Вместе с тем финансисты напомнили, что согласно ст. 91 ТК РФ расчет заработной платы осуществляется за фактически отработанное время, определенное в рамках учета, организованного работодателем. При этом порядок выплаты заработной платы (сроки, размер и составляющие), устанавливаемый локальными актами учреждения, не должен противоречить положениям ТК РФ. Что касается учета фактически отработанного времени, Приказом Минфина РФ № 52н утверждены форма табеля учета использования рабочего времени, на основании которого производится расчет фиксированной суммы за фактически отработанное время за первую половину месяца (включая корректировку фиксированной суммы), и методические рекомендации по его формированию.

Учитывая данные разъяснения Минфина, вышеозвученную позицию Минтруда, а также риски, связанные с выплатой аванса в фиксированной сумме, считаем такой способ выплаты зарплаты за первую половину месяца неприемлемым для учреждений госсектора.

Зарплата за первую половину месяца и НДФЛ.

За последнее время со стороны как Минфина, так и ФНС поступило множество разъяснений, согласно которым с аванса удерживать НДФЛ не надо (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999, Минфина РФ от 27.10.2015 № 03-04-07/61550).

Напомним, что в силу п. 3 ст. 226 НК РФ суммы налога исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в деятельности организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В Письме Минфина РФ от 01.02.2016 № 03-04-06/4321 отмечено, что до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен. Следовательно, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов только при их фактической выплате после окончания месяца, за который эта сумма налога была исчислена. Аналогичное мнение содержится в Определении ВС РФ от 11.05.2016 № 309-КГ16-1804.

Вместе с тем нужно обратить внимание на ситуацию, когда аванс выплачивается в последний день месяца.

Минфин считает (см. Письмо от 23.11.2016 № 03-04-06/69181), что если налоговый агент успеет выплатить аванс до окончания месяца, то НДФЛ перечислять в бюджет не надо. Это обусловлено тем, что по общему правилу учреждение исчисляет НДФЛ в последний день месяца, а удержать налог надо один раз – при выплате дохода после окончания месяца.

Что касается арбитров, они также придерживаются мнения, что при выплате аванса в последний день месяца НДФЛ с его суммы перечислять в бюджет не нужно (Постановление АС УО от 24.02.2016 № Ф09-11987/15 по делу № А76-10562/2015).

Как отражается выплата аванса в форме 6-НДФЛ?

Сумма аванса не подлежит отдельному отражению в форме 6-НДФЛ: в разд. 2 этой формы показывается сумма заработной платы, признанная на последнее число месяца. Как уже было отмечено, НДФЛ удерживается при окончательном расчете с работниками и также указывается одной суммой.

На практике возможна ситуация, когда работник получает аванс в размере 40%, но по итогам месяца у него не будет доходов, из которых можно удержать НДФЛ.

Такое случается, если за вторую половину месяца работнику не начислен доход (например, ему предоставлен неоплачиваемый отпуск), а в первой половине месяца из-за нерабочих праздничных дней сотрудник фактически не отработал половину рабочего времени и доход получен в том числе за неотработанное время. В дальнейшем удержать НДФЛ из его доходов следует при ближайшей выплате зарплаты.

В разделе 2 формы 6-НДФЛ бухгалтер отразит показатели следующим образом:

- на последнее число месяца будет признана сумма фактически полученного дохода в виде аванса;

- будет указана дата удержания налога, которая не совпадает с датой выплаты суммы окончательного расчета за соответствующий месяц.

Так как налог своевременно не удержан, бухгалтеру необходимо будет представить в налоговую инспекцию соответствующее пояснение, которое освободит учреждение от ответственности за представление недостоверных сведений.

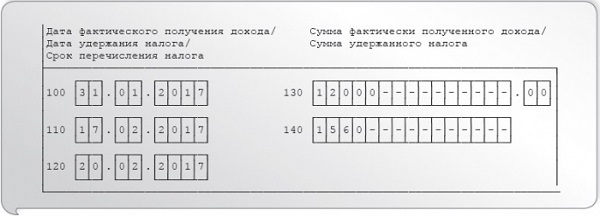

Пример 3

Работнику установлен оклад в сумме 30 000 руб. За январь 2017 года ему был начислен аванс в размере 12 000 руб., который выплачен 17.01.2017. 18.01.2017 работник заболел, а листок нетрудоспособности представил работодателю только 06.02.2017. Удержать НДФЛ с аванса за январь в сумме 1 560 руб. (12 000 руб. х 13%) бухгалтер смог только при выплате аванса за февраль – 17.02.2017.

В пояснительной записке к форме 6-НДФЛ необходимо, в частности, указать следующее.

Раздел 2 формы 6-НДФЛ. Расхождение в строках 100 (указана дата 31.01.2017) и 110 (указана дата 17.02.2017). Разница в датах обусловлена тем, что после получения аванса за январь работник заболел. В установленный срок – 03.02.2017 – НДФЛ не был удержан в силу отсутствия у работника других доходов, облагаемых налогом по ставке 13%. Удержание НДФЛ с аванса не производилось в силу п. 2 ст. 223, п. 3, 4 ст. 226 НК РФ.НДФЛ за январь удержан из ближайшей выплаты в денежной форме 17.02.2017 (аванс за февраль 2017 года).

Что касается суммы аванса, приходящейся на неотработанное время, ее нужно учесть при выплате аванса за следующий месяц.

* * *

Подведем итог:

- заработная плата за первую половину месяца (с 1-го по 15-е число) должна быть выплачена в установленный день с 16-го по 30-е (31-е) число;

- дата выплаты устанавливается в любом из документов, перечисленных в ст. 136 ТК РФ (правилах внутреннего трудового распорядка, коллективном или трудовом договоре), при этом недопустимо вместо конкретного дня выплаты зарплаты устанавливать период, в течение которого она может выплачиваться;

- при определении размера аванса контролеры рекомендуют учитывать фактически отработанное сотрудником время (фактически выполненную им работу). Вместе с тем нет прямого запрета на установление аванса в процентах к окладу;

- при выплате аванса перечислять НДФЛ в бюджет не надо: исчисление, удержание и уплата налога (в том числе за первую половину месяца) осуществляются при окончательном расчете.

В числе учредителей или акционеров любой компании могут состоять физические лица. С 1 января 2015 года ставка НДФЛ на доход от долевого участия резидентов сравнялась с «зарплатной» ставкой.

Дивиденды, полученные физлицами, теперь облагаются следующим образом:

|

Налогоплательщик |

Ставка НДФЛ (ст.224 НК РФ) |

|

|

физлица — резиденты |

13% |

|

|

физлица – нерезиденты |

15% |

|

Рассмотрим более подробно, как на дивидендный доход начислить налог, и каким образом это следует отразить в отчете 2-НДФЛ.

Облагаются ли дивиденды НДФЛ?

Получение прибыли – цель работы любого предприятия. По итогам года, если результатом работы после уплаты налогов стала прибыль, общим собранием может быть решено распределить ее часть между участниками или акционерами согласно их долям. Это и есть дивиденды, или доход от долевого участия.

Дивиденды могут получать не только юрлица, но и граждане. Полученные доходы организаций облагаются налогом на прибыль, а НДФЛ с дивидендов платится с дохода физлиц (пп.1 п.1 ст. 208 НК РФ). Это должен сделать не сам участник, или акционер, а налоговый агент, то есть организация, которая выплачивает дивиденды (п. 3 ст. 214 НК РФ).

Налог на доходы для резидентов (физлиц, пребывающих на территории России не менее 183 дней в году) до 2015 года начислялся по ставке 9%, а с 2015 она выросла до 13%. Если компания сейчас, в 2019 году, выплачивает дивиденды за прошлые периоды (2014 и более ранние годы), облагать доход физлиц придется все равно по ставке 13 %. При начислении налога берется ставка, которая действует на дату получения дохода, а по дивидендам именно день их выплаты считается такой датой (пп.1 п.1 ст. 223 НК РФ).

Для нерезидентов ставка налога не изменялась и равна 15 %. Нужно учесть, что в течение налогового периода статус физлица может измениться: нерезидент может стать резидентом и наоборот. Налоговый агент должен определять статус физлица на каждую дату выплаты ему дохода, а по окончании года установить окончательный налоговый статус лица и применить соответствующую налоговую ставку. Если статус стал другим, то производится пересчет налога по доходам, полученным с начала налогового периода (письмо Минфина РФ от 05.04.2012 № 03-04-05/6-444).

По НДФЛ с дивидендов налоговую базу придется определять раздельно с другими доходами, подпадающими под ту же ставку (п.2 ст. 210 НК РФ). Это означает, что если дивиденды начислены физлицу, являющемуся сотрудником организации, то облагать налогом зарплату и дивиденды следует отдельно друг от друга, несмотря на одинаковую ставку 13%. При начислении налога на дивиденды не берутся в расчет налоговые вычеты, перечисленные Налоговым кодексом, то есть облагается полностью вся сумма дохода (п.3 ст. 210 НК РФ).

Срок перечисления НДФЛ с дивидендов

Статья 226 НК РФ с 2016 года действует в новой редакции. Теперь при безналичном расчете платежку на уплату в бюджет НДФЛ с дивидендов нужно отправить не позднее следующего дня после перечисления дохода на личный счет физлица (либо на счета третьих лиц, если он распорядится таким образом). При выплате дохода наличными, налог следует перечислить не позже чем на следующий день после выплаты дивидендов физлицу через кассу (п.1 ст. 223; п. 6 ст. 226 НК РФ). Ранее НДФЛ требовалось перечислять в день выплаты дохода.

НДФЛ с дивидендов организация должна уплатить в бюджет по месту своей налоговой регистрации. В случае если уплачивается налог, начисленный на дивиденды нескольких акционеров или участников, то перечислить его можно одним платежным поручением. Достаточно иметь подтверждающие документы в виде ведомостей, реестров и т.п., по которым можно определить каждого получателя дохода (письмо Минфина РФ от 19.11.2014 № 03-04-07/58597).

Как отразить дивиденды в справке 2-НДФЛ?

По всем доходам физлиц, примененным налоговым вычетам, исчисленному, перечисленному и удержанному налогу налоговый агент ежегодно отчитывается перед ИФНС в справке по форме 2-НДФЛ. В ней также показывают и дивиденды, которые были выплачены в течение отчетного года (код вида дохода – 1010), независимо от того, за какой период они были начислены. То есть, дивиденды, начисленные за прошлый год, но перечисленные в 2019 году, нужно включить в справку 2-НДФЛ за 2019 год.

Порядок заполнения формы 2-НДФЛ (утв. Приказом ФНС России от 02.10.2018 № ММВ-7-11/566) предусматривает, что если физлицо получало от налогового агента доходы, облагаемые НДФЛ по разным ставкам, то заполнять разделы 1, 2 и 3 справки, а также приложение, нужно для каждой из ставок. Уменьшить налоговую базу по дивидендам на сумму налоговых вычетов нельзя, значит, дивиденды в справке 2-НДФЛ нужно показать только в доходах в разделе 2 и в приложении в общих суммах дохода и налога, а раздел 3 по вычетам не заполняется.

Дивиденды, начисленные организацией своему сотруднику-резиденту, будут облагаться по той же ставке, что и его заработная плата – 13%. Как в этом случае правильно заполнить справку о доходах?

Этот вопрос ФНС рассмотрела в своем письме от 15 марта 2016 г. № БС-4-11/4272, разъяснив, что не надо заполнять отдельную справку 2-НДФЛ, если имела место выплата дивидендов, облагаемых налогом по «зарплатной» ставке. Они отражаются совместно с другими доходами физлица, облагаемыми по той же ставке. Это значит, что один отчет 2-НДФЛ будет содержать сведения и о зарплате сотрудника, и о полученных им дивидендах.

Налог на доходы физических лиц (НДФЛ) в 2019 году для ИП

Налог на доходы физических лиц (НДФЛ, подоходный налог) – один из налогов общей системы налогообложения, обязательный к уплате всеми ИП, применяющими данный режим.

Алгоритм расчета и уплаты НДФЛ для ИП на ОСНО

Ниже представлен пошаговый алгоритм по расчету и уплате НДФЛ для ИП на ОСН:

- Получает первый доход в году.

- Рассчитывает сумму предполагаемого дохода за целый год (за вычетом расходов).

- Заполняет и сдает в ИФНС декларацию 4-НДФЛ (с информацией о предполагаемом доходе).

- Получает из ИФНС уведомления с рассчитанными суммами авансов на уплату НДФЛ.

- Уплачивает авансовые платежи в установленные сроки (указаны в уведомлениях).

- По итогам года составляет и сдает декларацию 3-НДФЛ.

- Уплачивает или возвращает рассчитанный по декларации 3-НДФЛ налог.

Примечание: индивидуальным предпринимателям, которые работают на ОСНО не первый год, сдавать декларацию 4-НДФЛ необязательно, поэтому шаги 1-3 они могут пропустить.

Уплата НДФЛ в 2019 году

ИП в течение года перечисляет авансовые платежи, а по итогам года производит расчет налога за год.

Если по итогам года сумма реально полученного дохода оказалась выше предполагаемого, то, после окончания года, необходимо в срок до 15 июля следующего года, доплатить разницу в бюджет.

Самостоятельно индивидуальный предприниматель авансы по НДФЛ не рассчитывает.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП на основании полученных налоговых уведомлений за:

- Январь–июнь – до 15 июля (50% от годовой суммы авансов).

- Июль–сентябрь – до 15 октября (25%).

- Октябрь–декабрь – до 15 января (25%).

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Авансовые платежи»).

Примечание: если уведомление на уплату авансов с налоговой не поступало, самостоятельно рассчитывать их и платить не нужно. Пени на неуплаченные авансы, равно как штрафные санкции, не начисляются.

Как рассчитывается НФДЛ в 2019 году для ИП

Расчет налога за год производится по следующей формуле:

НДФЛ = (Полученный доход ИП – Налоговые вычеты – Авансовые платежи) х Налоговая ставка

Полученный доход ИП

Для определения базы по НДФЛ учитывается весь доход ИП, полученный им в денежной и натуральной формах, в виде материальной выгоды, а также при возникновении права на данный доход. Учету подлежит доход, полученный как на территории РФ, так и за ее пределами.

ИП должен определять налоговую базу отдельно по каждому виду доходов, в отношении которых предусмотрены разные ставки налога.

Полный перечень доходов, учитываемых при расчете подоходного налога, приведен в ст. 208 НК РФ.

Налоговые вычеты

ИП при расчете суммы налога к уплате может воспользоваться всеми видами налоговых вычетов. Основным вычетом для ИП является профессиональный и представляет собой возможность учета всех произведенных в процессе осуществления предпринимательской деятельности расходов.

Профессиональные вычеты могут быть предоставлены в размере:

- Фактически произведенных расходов, если они экономически обоснованы и документально подтверждены;

- В сумме 20% от всего полученного за год дохода, если документальное подтверждение расходов отсутствует.

Состав расходов определяется ИП самостоятельно, в порядке, предусмотренном гл. 25 НК РФ.

Примечание: использовать вычет в сумме 20% от полученного дохода выгодно тогда, когда подтвержденная документально сумма произведенных расходов меньше вычета, предоставляемого в размере 20%.

Помимо профессиональных, ИП может применить имущественные, социальные, стандартные, инвестиционные и «убыточные» вычеты. Порядок их заявления аналогичен тому, что предъявляется к обычным гражданам (то есть к декларации должны быть приложены все необходимы документы).

Примечание: на вычеты могут быть уменьшены доходы, облагаемые ставкой 13% (кроме доходов от долевого участия в организации). Таким образом, если ИП нерезидент, вычеты он заявить не сможет (в том числе профессиональные).

Авансовые платежи

Авансовые платежи уплачиваются по налоговым уведомлениям, направляемым ИНФС.

Налоговая рассчитывает сумму авансов исходя из дохода, указанного ИП в декларации 4-НФДЛ (в первый год ведения деятельности) или декларации 3-НДФЛ за прошлый год.

Пример расчета авансовых платежей

Размер предполагаемого дохода ИП Тихонова М.В. в 2019 году (на основании декларации 3-НДФЛ за прошлый год) равен 600 000 руб.

Годовой авансовый платеж соответственно будет равен 78 000 руб. (600 000 * 13%).

На основании указанных данных ИФНС рассчитает авансовые платежи в следующих размерах:

- За январь – июнь авансовый платеж составит 39 000 руб. (78 000 / 2);

- За июль – сентябрь аванс составит 19 500 руб. (78 000 / 4);

- За октябрь – декабрь аванс будет равен 19 500 руб. (78 000 / 4).

Налоговая ставка

Основная налоговая ставка по НДФЛ – 13%.

Если ИП является нерезидентом РФ – 30%.

Отчетность по НДФЛ для ИП в 2019 году

Декларация 4-НДФЛ

ИП, которые впервые применяют ОСНО (в том числе перешедшие с другим налоговых режимов), обязаны в течение 5 дней, после того как прошел месяц со дня получения первого дохода в году, подать в ИФНС декларацию по форме 4-НДФЛ.

Более подробно про декларацию 4-НФДЛ.

Декларация 3-НДФЛ

Декларация 3-НДФЛ сдается один раз в год до 30 апреля. В случае если этот день приходится на выходной, он переносится на ближайший рабочий день.

Декларация 3-НДФЛ за 2018 год подлежит представлению в налоговый орган до 30 апреля 2019 года.

Декларация 3-НДФЛ за 2019 год подлежит представлению в налоговый орган до 30 апреля 2020 года.

Сведения в декларацию 3-НДФЛ заносятся в соответствии с КУДиР (книгой учета доходов, расходов и хозяйственных операций), которую ИП обязаны вести на общем режиме налогообложения.

Более подробно про декларацию 3-НФДЛ.

НДФЛ за сотрудников

В случае если ИП имеет наемных работников, он является по отношению к ним налоговым агентом, в связи с чем у него возникает обязанность расчета, удержания и уплаты подоходного налога с суммы всех выплат, произведенных своим сотрудникам.

Более подробно про НДФЛ за работников.

НДФЛ для физических лиц

ИП, помимо доходов от предпринимательской деятельности, обязан при расчете налога и сдаче декларации учитывать доходы, полученные им как физлицом.

Подробно про НДФЛ за физических лиц.

КБК по НДФЛ в 2017 году: таблица

Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

Также см. «Срок уплаты НДФЛ в 2017 году: полезные таблицы».

КБК в 2017 году

В связи с изданием приказа Минфина России от 07.12.2016 230н в 2017 году изменились некоторые КБК. Так, к примеру, изменились КБК по страховым взносам. См. «КБК по страховым взносам в 2017 году: таблица с расшифровкой».

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

| Вид НДФЛ | КБК на 2017 год |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Образец платежного поручения 2017 года

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.

{kind=link}

Соответственно, если в 2017 году налоговый агент перечисляет НДФЛ, то платежное поручение может выглядеть так:

{kind=link}

При заполнении платежки (поле 104) имеет смысл внимательно указывать КБК по НДФЛ в 2017 году. Неточность даже в одной цифре приведет к неверному разнесению платежа в бюджете. Платеж придется «искать» и уточнять. Правильный КБК по НДФЛ на 2017 год – очень важный «момент».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

КБК НДФЛ 2017 за сотрудников

Перечень КБК НДФЛ утвержден приказом Минфина России от 16.12.2014 № 150н. Стоит проверить коды в платежном поручении, особенно перед тем как перечислять НДФЛ за сотрудников в 2017 году.

Ошибки в платежках, особенно в кодах, могут привести к разногласиям при сверке и необходимости уточнять платеж.

Смотрите актуальную таблицу с КБК НДФЛ и КБК пени по НДФЛ 2017, которые понадобятся при перечислении налога в 2017 году.

КБК НДФЛ 2017

| Наименование платежа | Налог | Штрафы |

|---|---|---|

| НДФЛ, уплачиваемый налоговым агентом | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 3000 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными как: — ИП; — нотариусы; — лица, занимающиеся частной практикой |

182 1 01 02020 01 1000 110 | 182 1 01 02020 01 3000 110 |

|

НДФЛ, уплачиваемый резидентом самостоятельно, в т. ч. с дохода от продажи личного имущества |

182 1 01 02030 01 1000 110 | 182 1 01 02030 01 3000 110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов иностранцев, работающих по патенту | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 3000 110 |

КБК по пени по НДФЛ смотрите ниже.

Перечислять налог на указанные КБК НДФЛ 2017 за работников следует в налоговую по месту учета организации — налогового агента, а именно по местонахождению головного офиса и каждого подразделения (п. 7 ст. 226 НК РФ).

Предприниматели на ЕНВД или патентной системе перечисляют НДФЛ за работников на КБК по месту ведения деятельности (п. 7 ст. 226 НК РФ). При этом сумма налога, уплачиваемая в бюджет по месту нахождения обособленного подразделения, определяется исходя из выплат работникам такого подразделения (п. 7 ст. 226 НК РФ).

Если у компании не одно подразделение в одном муниципальном образовании на территориях, подведомственных разным ИФНС, то можно выбрать уполномоченное подразделение, по месту которого встать на учет (п. 4 ст. 83 НК РФ). В этом случае НДФЛ, удержанный у работников всех подразделений, которые находятся в одном муниципальном образовании, нужно перечислить в инспекцию по месту учета ответственного подразделения. Для этого надо отправить уведомление по форме № 1-6-Учет о выборе инспекции в налоговый орган по месту нахождения компании (абз. 3 п. 4 ст. 83 НК РФ, приказ ФНС России от 11.08.2011 № ЯК-7-6/488@).

См. Сроки уплаты НДФЛ в 2017 году за сотрудников

КБК пени по НДФЛ 2017

![]() КБК НДФЛ пени для юридических лиц 2017

КБК НДФЛ пени для юридических лиц 2017

| Наименование платежа для пени | КБК |

|---|---|

| НДФЛ, уплачиваемый налоговым агентом | 182 1 01 02010 01 2100 110 |

| НДФЛ с доходов, полученных гражданами, зарегистрированными как: — ИП; — нотариусы; — лица, занимающиеся частной практикой |

182 1 01 02020 01 2100 110 |

|

НДФЛ, уплачиваемый резидентом самостоятельно, в т. ч. с дохода от продажи личного имущества |

182 1 01 02030 01 2100 110 |

| НДФЛ в виде фиксированных авансовых платежей с доходов иностранцев, работающих по патенту | 182 1 01 02040 01 2100 110 |

Как заполнить поле КБК НДФЛ 2017 для юридических лиц

![]() Образец платежного поручения по НДФЛ в 2017 году за сотрудников

Образец платежного поручения по НДФЛ в 2017 году за сотрудников

См. Платежное поручение по НДФЛ в 2017 году образцы

В 2017 году налоговики сверяют ежеквартальную отчетность 6-НДФЛ с платежками по НДФЛ, поэтому стоит заранее обратить внимание на несколько важных моментов в платежке.

КБК укажите в поле 104 (на образце обозначено цифрой 10). Запишите код бюджетной классификации, который состоит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый – 182 1 01 02010 01 1000 110.

В поле 101 «Статус плательщика» платежного поручения за сотрудников нужно указать статус плательщика 02, если компания перечисляет платеж как налоговый агент. Если по ошибке поставить статус 01, то платежное поручение надо будет уточнить.

В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если он распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков. Если компания перечисляет в 2017 году НДФЛ за работников головного подразделения и обособленного, то в поле 105 платежного поручения необходимо указать 2 разных ОКТМО: головного офиса и обособленного подразделения. Если компания поставит не тот код ОКТМО и перечислит деньги не в ту инспекцию, то потребуется написать заявление в инспекцию о переводе налога.

При заполнении поля 107 платежного поручения безопаснее ставить месяц, в котором сотрудник получил доход. Например, если компания выдает зарплату за январь 2017 года в феврале, в платежке нужно ставить МС.01.2017, а не МС.02.2017. Но в любом случае налог попадает в бюджет, поэтому достаточно уточнить платежку.

В поле назначение платежа платежного поручения безопаснее указать, с каких выплат сотрудникам компания перечисляет в 2017 году НДФЛ. Так инспекторам будет проще сверить фактически перечисленный налог со сведениями в 6-НДФЛ. Если работодатель перечисляет налог с нескольких выплат сотруднику, то их виды можно перечислить через запятую.

В поле 109 «Дата документа» надо ставить «0», ведь по общему правилу если в этом графе вписать «ТП», то в поле 109 надо записать дату декларации или расчета, на основании которого компания платит налог.

Все КБК на 2017 год смотрите в таблице.