Содержание

- Способы ведения КУДиР на ОСНО

- Состав КУДиР для ОСНО

- Общие требования к заполнению

- КУДиР ИП на ОСНО — образец заполнения

- КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

- Пустая КУДиР при ОСНО

- Как настроить КУДиР в 1С 8.3

- Как заполнить КУДиР в 1С

- Ручное внесение изменений в КУДиР

- Анализ состояния учета

- Настройка КУДиР в 1С 8.3

- Заполнение КУДиР в 1С:Бухгалтерия 3.0

- Ручная корректировка

- Анализ состояния учета

Опубликовано 05.10.2014 17:23 Просмотров: 124364

От организаций, работающих на упрощенной системе налогообложения (УСН) с объектом доходы минус расходы, я очень часто слышу вопросы о том, почему какая-то информация не попадает в КУДиР. О затратах на товары и материалы я уже рассказывала в одном из обучающих видео, а в этой статье речь пойдет о заработной плате, которая не попадает в книгу учета доходов и расходов.

На самом деле для того, чтобы затраты отразились в книге, нужно не так уж много. Первым делом, необходимо убедиться, что документы проведены в правильной хронологической последовательности — начисление и выплата зарплаты. И в этой ситуации даже не имеет значение, какой документ будет первым. Должно быть выполнено оба действия, и только после выполнения второго данные попадут в КУДиР. Проблемы могут быть в том случае, когда зарплату сначала выплатили, провели документы, а потом начислили задним числом. Но решается это всё простым перепроведением документов, которое должно обязательно выполняться перед каждым закрытием месяца.

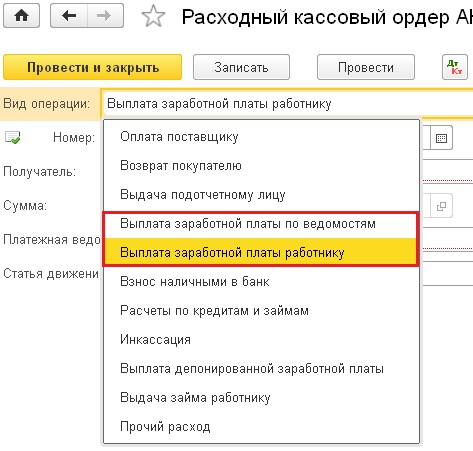

Еще часто встречается такая ситуация, когда в документах выплаты зарплаты неправильно выбирается вид операции. Там обязательно нужно указывать «Выплата заработной платы по ведомостям» или «Выплата заработной платы работнику».

Но некоторые пользователи выбирают вид «Прочий расход», при этом суммы для КУДиР можно указать только вручную, что многие забывают делать, да и содержание операции будет не совсем верным. К тому же, это неправильно с точки зрения методологии ведения учета в программах 1С и приводит к некорректному формированию отчетности.

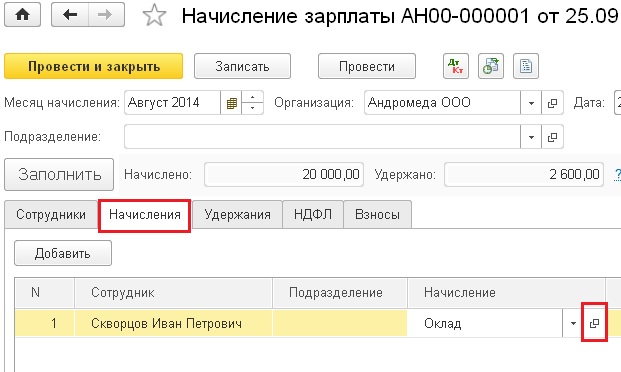

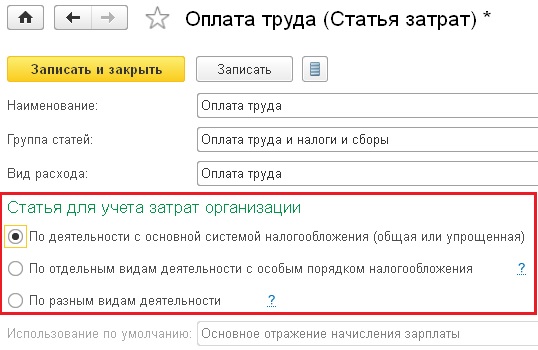

Также расходы на выплату заработной платы могут не попадать в книгу доходов и расходов из-за неправильных настроек начисления. Рассмотрим на примере программы 1С: Бухгалтерия предприятия 8 редакция 3.0.

Откройте документ «Начисление зарплаты» и перейдите на вкладку «Начисления». В табличной части указаны виды расчета, которые получают сотрудники (оклад и пр.). Необходимо посмотреть настройки каждого из таких начислений, открыть их можно непосредственно из документа начисления зарплаты.

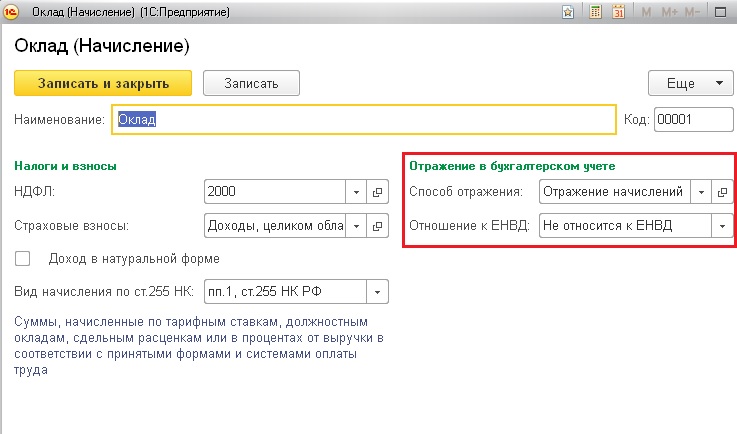

В форме настроек обращаем внимание на реквизиты «Отношение к ЕНВД» и «Способ отражения».

С отношением к ЕНВД, я думаю, всё понятно. Если у вас в базе несколько организаций, одна из которых полностью на ЕНВД, другая — на УСН, а в третьей скомбинированы оба режима, то придется делать для них разные начисления с разными настройками.

Теперь открываем выбранный способ отражения.

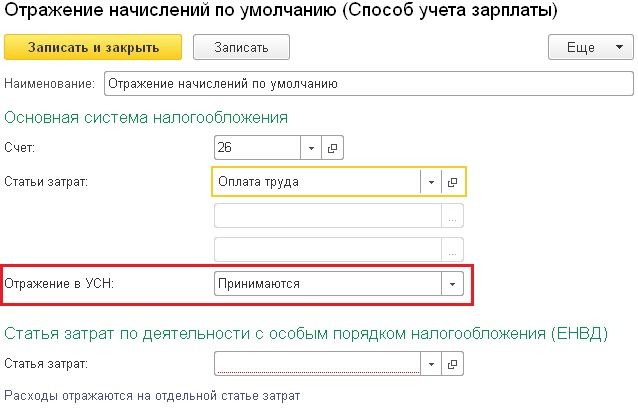

Поле «Отражение в УСН» должно быть заполнено верно, а статья затрат по деятельности с особым порядком налогообложения не выбирается, если у вас вся зарплата относится к УСН.

Также необходимо зайти в статью затрат по основной системе налогообложения и проверить её настройки.

После изменения каких-либо настроек начислений необходимо перепровести все документы, связанные с заработной платой.

Таким образом, если расходы не попадают в КУДиР, нужно

— перепровести документы

— проверить виды операций в РКО и списаниях с расчетного счета

— разобраться с настройками начислений и при необходимости их откорректировать.

В 90% случаев эти простые действия помогут найти и исправить ошибки. Если в Вашей ситуации методика не сработала, или у Вас есть вопросы по совмещению режимов УСН+ЕНВД, которое не затрагивалось в данной статье, то вы можете написать об этом в комментариях или в разделе «Вопрос-ответ».

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

ИП на ОСНО при заполнении книги руководствуется Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (с изм. от 19.06.2017). Данный порядок учета не затрагивает предпринимателей на УСН, ПСН, ЕСХН.

Скачать бланк КУДиР для ИП на ОСНО

Способы ведения КУДиР на ОСНО

Книгу учета доходов и расходов можно вести на бумаге и в электронной форме.

Ведите КУДиР электронно в сервисе «Моё дело»

Если предприниматель решил заполнить КУДиР на бумаге, необходимо произвести следующие пошаговые действия до начала коммерческой деятельности:

- приобрести книгу учета или скачать бланк документа онлайн, используя бесплатный сервис, и распечатать;

- заполнить титульный лист;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Если предприниматель предпочитает вести книгу в электронном виде, нужно:

- распечатать документ после окончания налогового периода;

- пронумеровать страницы и сшить. Указать количество страниц на оборотной стороне книги, заверить подписью ИП, поставить печать (если есть);

- лично заверить книгу в налоговой инспекции.

Важно! Распечатанную КУДиР нужно зарегистрировать в налоговом органе не позднее срока, установленного для подачи налоговой декларации 3-НДФЛ, то есть не позднее 30 апреля года, следующего за отчетным.

Состав КУДиР для ОСНО

В книге шесть разделов, которые отражают все операции индивидуального предпринимателя по доходам и расходам в отчетный период.

- раздел I «Учет доходов и расходов»;

- раздел II «Расчет амортизации основных средств»;

- раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

- раздел IV «Расчет амортизации нематериальных активов»;

- раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

- раздел VI «Определение налоговой базы».

Бухгалтерское обслуживание от 1 667 руб./мес

Разделы состоят из нескольких таблиц и заполняются в зависимости от специфики работы ИП. Информация вносится только в те таблицы, которые имеют отношение к деятельности предпринимателя.

Общие требования к заполнению

- все операции, связанные с доходами и расходами, заносят в нужные разделы книги на основе первичных документов, соблюдая хронологический порядок;

- учет доходов и расходов ведут в рублях. Денежные средства по валютным операциям пересчитывают по курсу ЦБ РФ на момент поступления или списания денежных средств в расчетного счета;

- регистрация операций по поступлению денежных средств и расходам ведут непрерывно и в полном объеме;

- с наступлением очередного отчетного периода заводят новую книгу. После окончания отчетного периода КУДиР для общей системы налогообложения хранится у ИП в течение четырех лет;

- если книга ведется от руки, исправление ошибки делают зачеркиванием ее одной линией. Рядом указывают подпись индивидуального предпринимателя и дату.

Внимание! Проверяющий инспектор должен видеть зачеркнутую цифру. Поэтому затирать показатели или замазывать их корректором запрещено.

Нюансы КУДиР на ОСНО

- Операции в книге отражают кассовым методом, то есть на дату поступления денежных средств или их расходования.

- Авансы включают в графу доходов в момент их зачисления на расчетный счет, а не по дате исполнения предпринимателем своих оплаченных обязательств. Возвращенные покупателям авансы учитывают в книге с отрицательным значением.

- Разные виды деятельности предпринимателя, например оптовая торговля и производство, учитывается в одной КУДиР, но раздельно.

- Учитываемые в книге расходы должны иметь документальное подтверждение и финансовое обоснование. К учету принимаются только те расходы, которые направлены на получение индивидуальным предпринимателем будущей прибыли.

- Расходы на сырье и материалы учитываются по дате реализации товаров, работ и услуг.

У ИП отсутствует обязанность вести бухгалтерский учет, однако первичные документы, отраженные в КУДиР на ОСНО он обязан хранить не менее четырех лет с момента окончания отчетного периода. К примеру, первичка за 2019 год хранится до 2023 года включительно. Предприниматель обязан предоставить эти документы в налоговую инспекцию по их требованию.

КУДиР ИП на ОСНО — образец заполнения

Давайте рассмотрим пример заполнения КУДиР на ОСНО за 2020 год.

Смирнов Иван Александрович зарегистрирован в качестве индивидуального предпринимателя 23 октября 2020 года, применяет ОСНО и является плательщиком НДС. Вид предпринимательской деятельности – оптовая торговля.

За отчетный период были произведены следующие хозяйственные операции:

| Дата | Хозяйственная операция | Сумма, руб. |

|---|---|---|

| 05.11.20 | Оплата аренды офиса за ноябрь 2020 года | 35 000 (без НДС) |

| 07.11.20 | Приобретение щебня в объеме 3000 м3 | 2 400 000, в том числе НДС (18%) – 366 000 |

| 15.11.20 | Реализация щебня в объеме 1000 м3 | 1 250 000, том числе НДС (18%) – 191 000 |

| 15.11.20 | Оплата доставки щебня покупателю | 75 000, в том числе НДС – 11440,68 |

| 22.11.20 | Приобретение самосвального полуприцепа и ввод его в эксплуатацию. Срок полезного использования – 84 месяца |

185 00, в том числе НДС – 28 220 |

| 30.11.20 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 03.12.20 | Прием на работу бухгалтера А.Е.Соловьевой на неполный рабочий день |

20 000 |

| 03.12.20 | Оплата аренды офиса за декабрь 2020 года | 35 000 (без НДС) |

| 29.12.20 | Выплата заработной платы А.Е.Соловьевой за декабрь 2020 года |

17 400 20000 – (20 000 × 13%); |

| 29.12.20 | Перечисление НДФЛ с заработной платы А.Е.Соловьевой |

2 600 |

| 29.12.20 | Перечисление взносов ПФР (22%) за работника |

4 400 |

| 29.12.20 | Перечисление взносов ФФОМС (5,1%) за работника |

1 020 |

| 29.12.20 | Перечисление взносов ФСС (2,9%) за работника |

580 |

| 29.12.20 | Перечисление взносов ФСС от несчастных случаев и профзаболеваний (0,2%) за работника |

40 |

| 29.12.20 | Перечисление страхового фиксированного взноса ИП в ПФР |

5091 (26545 / 356 × 70 дн.) |

| 29.12.20 | Перечисление страхового фиксированного взноса ИП в ФФОМС |

1120 (5840 / 356 × 70 дн.) |

| 29.12.20 | Оплата аренды офиса за январь 2019 года | 35 000 (без НДС) |

| 29.12.20 | Оплата комиссии банка за ведение расчетного счета |

500 |

| 31.12.20 | Начисление амортизации по основному средству (полуприцеп) |

1680 (156780 : 84 мес.) |

Таблица — пример заполнения КУДиР на ОСНО за 2020 год.

На основе совершенных хозяйственных операций индивидуальному предпринимателю необходимо заполнить Книгу учета доходов и расходов.

Скачать образец КУДиР для ИП на ОСНО

КУДиР для ИП на ОСНО – пошаговая инструкция заполнения

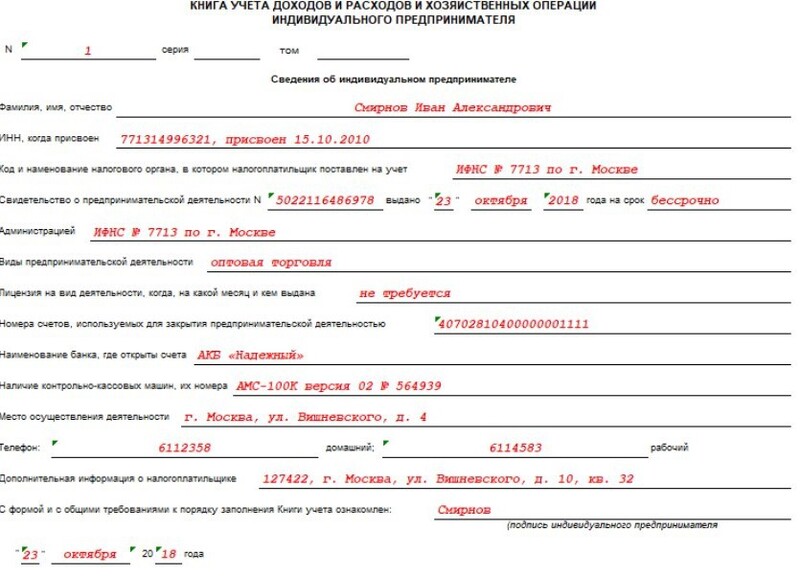

Рассмотрим инструкцию заполнения Книги на для ИП на ОСНО пошагово. Бланк титульного листа книги содержит стандартные сведения об индивидуальном предпринимателе:

- ФИО;

- ИНН;

- наименование налогового органа, в котором ИП был поставлен на учет;

- данные свидетельства о постановке на учет.

Также на титульной лист вносится информация о видах предпринимательской деятельности (например, оптовая торговля), номер лицензии, если она требуется, наличие ККМ и т.д. В нижней части страницы предприниматель ставит свою подпись и дату.

Титульный лист КУДиР

Титульный лист КУДиР

Заполнение раздела I КУДиР

Раздел I Книги для общей системы налогообложения предназначен для учета доходов и расходов, которые отражаются в отдельных таблицах в зависимости от характера операции. Таблицы с 1-1 по 1-7 заполняют ИП, занятые производством товаров, работ и услуг.

Обратите внимание! Таблицы Раздела I представлены в двух вариантах: А и В. Подразделы с буквой А будут заполнять индивидуальные предприниматели, осуществляющие деятельность с НДС, подразделы с буквой В предназначены для ИП, освобожденных от НДС.

В этом блоке отражается весь доход ИП, который был получен в налоговом периоде, а также авансовые платежи. В расходы попадают только реальные затраты с целью получения финансовой выгоды в будущем. Напомним, что материальные расходы на производство товаров, работ, услуг списываются на затраты только в части реализованных товаров, работ, услуг.

Рассмотрим образцы заполнения таблиц Раздела I по порядку:

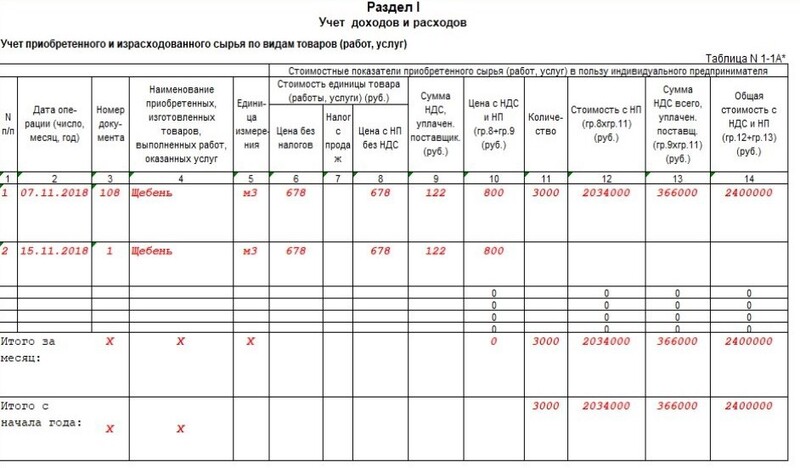

Таблица № 1-1 содержит данные по приобретенному и израсходованному сырью по видам товаров, работ и услуг.

Раздел I табл. 1-1

Раздел I табл. 1-1

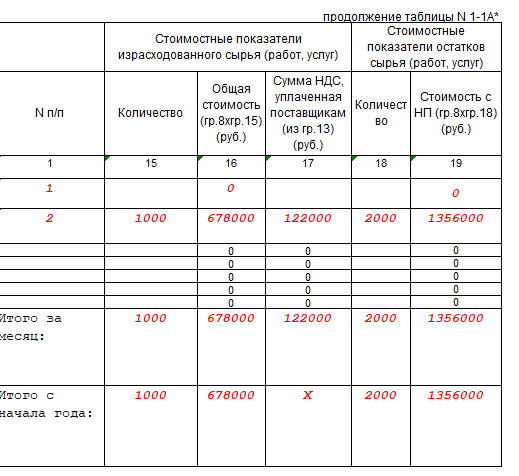

Раздел I продолжение табл. 1-1

Раздел I продолжение табл. 1-1

В таблице № 1-2 учитываются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг.

Таблица № 1-3 предназначена для учета приобретенного и израсходованного вспомогательного сырья и материалов.

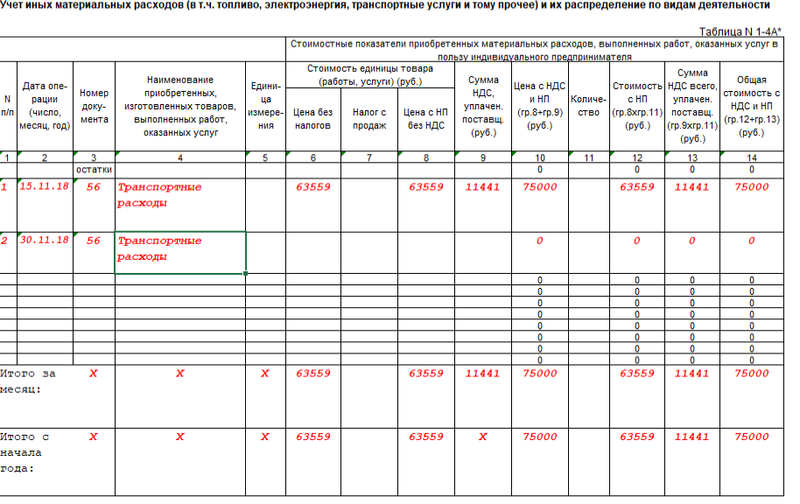

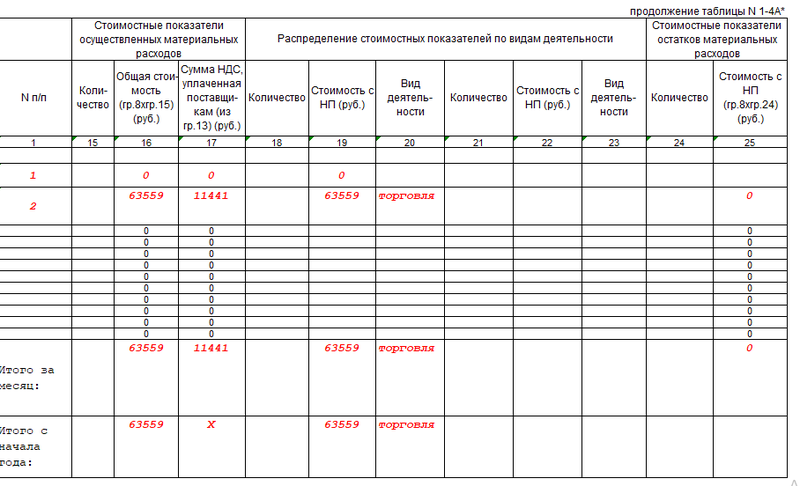

Таблица № 1-4 содержит информацию о прочих материальных затратах, которые были понесены в процессе деятельности индивидуального предпринимателя.

Пример таких затрат: расходы на топливо, воду, электроэнергию, транспортные расходы.

Раздел I табл. 1-4

Раздел I табл. 1-4

Раздел I продолжение табл. 1-4

Раздел I продолжение табл. 1-4

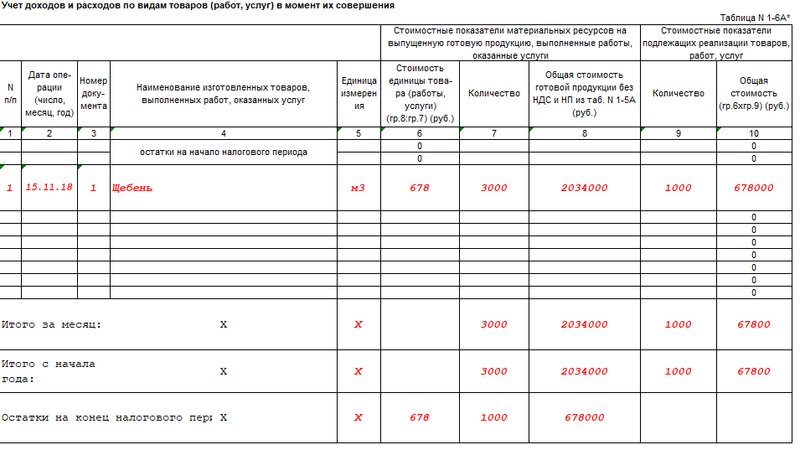

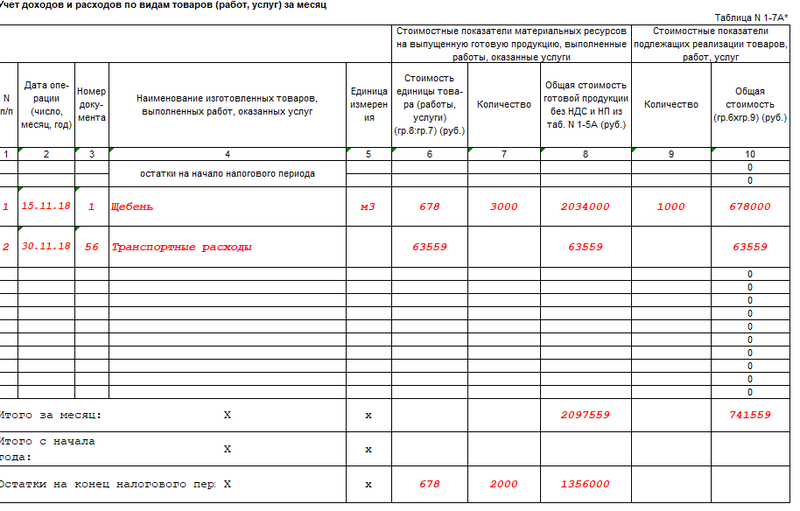

В таблице № 1-5 формируется стоимость готовой продукции из количественно-суммового учета израсходованных материальных ресурсов.

Таблицы № 1-6, 1-7 отражают результат производства и реализации готовой продукции в момент их совершения и по итогу месяца.

Раздел I табл. 1-6

Раздел I табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I продолжение табл. 1-6

Раздел I табл. 1-7

Раздел I табл. 1-7

Раздел I продолжение табл. 1-7

Заполнение разделов II – IV КУДиР

Разделы II—IV Книги для ОСНО посвящены амортизации основных средств, малоценных и быстроизнашиваемых предметов и нематериальных активов.

Амортизация рассчитывается только на имущество в собственности ИП, приобретенное за плату и используемое в предпринимательской деятельности.

Раздел II включает в себя таблицы № 2-1 и № 2-2, предназначенные для начисления амортизации, а также операций по приобретению и продаже основных средств.

Данные по ОС отражаются в КУДиР по каждому объекту отдельно в момент ввода в эксплуатацию. Первоначальная стоимость основного средства складывается из стоимости приобретения и расходов на доставку.

Основным средством для налогового учета считается имущество со сроком использования больше 12 месяцев и дороже 100 000 руб.

Имущество стоимостью дешевле ИП сразу списывает на затраты (п. 1 ст. 256 НК РФ). Это правило применимо к имуществу, введенному в эксплуатацию после 31.12.2015 и действительно так же в 2020 году.

Сумма амортизации для включения в расходы рассчитывается ежемесячно, а также выводится остаток амортизационных отчислений для списания в последующие налоговые периоды.

При продаже доходом от реализации основного средства будет разница между стоимостью продажи и остаточной стоимостью имущества.

Раздел II табл. 2-1

В Разделе III представлена таблица № 3 для начисления амортизации и выбытия малоценных и быстроизнашивающихся предметов, не списанных по состоянию на 1 января 2002 года.

Стоимость малоценных и быстроизнашивающихся предметов амортизируется в два этапа:

- 50% – в начале использования объекта;

- 50% – при выбытии объекта.

Раздел IV КУДиР при ОСНО предназначен для учета амортизации и движения нематериальных активов. К нематериальным активам относятся все виды интеллектуальной собственности, которые индивидуальный предприниматель использует в своей деятельности (например, товарные знаки, авторские права и т.п.).

Первоначальная стоимость и доход от реализации нематериальных активов складываются в том же порядке, как и у основных средств.

Раздел IV состоит из таблиц № 4-1 и 4-2 для расчета амортизации нематериальных активов, непосредственно используемых для осуществления предпринимательской деятельности и для продолжения начисления амортизации по нематериальным активам, приобретенным до 1 января 2002 года.

Заполнение раздела V КУДиР

В разделе V Книги приведена таблица № 5 для расчета начисления и выплаты дохода в виде оплаты труда работникам индивидуального предпринимателя, а также удержания налогов с зарплаты.

В таблице учитываются выплаты ИП на ОСНО в пользу работников: заработная плата, материальная помощь, поощрительные выплаты, стоимость товаров, выданных в натуральной форме, выплаты по договорам гражданско-правового характера и авторским договорам.

Можно сказать, что таблица № 5 является расчетно-платежной ведомостью по всем выплатам работников ИП на общей системе налогообложения. Заполняется раздел ежемесячно, с внесением даты выплат и росписи в их получении.

Раздел V табл. 5

Заполнение раздела VI КУДиР

Раздел VI КУДиР предназначен для определения налоговой базы.

Таблица № 6-1 служит для определения налоговой базы по НДФЛ за отчетный период, на основании которой заполняется налоговая декларация по форме 3-НДФЛ, которая актуальна только для ИП на ОСНО.

Раздел VI табл. 6-1

В таблице № 6-2 учитываются прочие расходы, связанные с осуществлением предпринимательской деятельности, не показанные в других таблицах.

К ним относятся: суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ), расходы на пожарную безопасность, охрану имущества, рекламу, консультирование и юридические услуги, командировочные расходы в пределах нормы, канцелярские, почтовые, телефонные расходы, оказание услуг связи (в том числе интернета) и т.п.

Раздел VI табл. 6-2

Таблица № 6-3 предназначена для расходов, произведенных в текущем налоговом периоде, но доходы по которым будут получены ИП в следующих налоговых периодах. К таким расходам относятся арендные платежи, расходы сезонного характера.

Раздел VI табл. 6-3

Пустая КУДиР при ОСНО

В случае отсутствия операций по движению денежных средств за налоговый период, ИП обязан сдать в налоговую инспекцию нулевую форму КУДиР. Порядок заполнения такой Книги будет как по инструкции выше, только с нулевыми показателями.

Ведите КУДиР электронно в сервисе «Моё дело»

Книга учета доходов и расходов для ИП на ОСНО автоматически формируется в сервисе «Мое дело». Подключитесь, чтобы облегчить работу и сэкономить время. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Статья 346.24 НК РФ обязывает фирмы и ИП, выбравших УСН, вести учет по налогам через Книгу учета доходов и расходов (далее – КУДиР, Книга). Нарушение указанного требования грозит компании штрафом в размере до 10 тысяч рублей за налоговый период. Если нарушение затрагивает более одного такого периода, штраф составит до 30 тысяч рублей (статья 120). Матрица КУДиР, а также правила ее заполнения утверждены приказом ФНС России от 22.10.2012 года №135н. Если говорить о программе 1С:Бухгалтерия, то она позволяет реализовать функционал по формированию Книги в абсолютном соответствии с законом.

Как настроить КУДиР в 1С 8.3

Процесс автоматизации бухгалтерского учета на базе 1С в части настройки составления Книги нужно начинать с проверки настроек налогов и отчетов в главном меню.

Рис.1 Проверка настроек налогов и отчетов в главном меню

Рис.1 Проверка настроек налогов и отчетов в главном меню

Далее переходим в раздел «УСН»-«Порядок признания доходов и расходов».

Рис.2 Порядок признания доходов и расходов

{kind=link}

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

Проверить настройки налогов и отчетов можно также иным способом, пройдя через меню «Главное», затем «Учетная политика».

{kind=link}

Далее нажать ссылку «Настройка налогов и отчетов».

Рис.4 Настройка налогов и отчетов

{kind=link}

Мы попадаем в меню «Настройки налогов и отчетов».

Рис.5 Меню Настройки налогов и отчетов

{kind=link}

Здесь необходимо обратить внимание, что имеется ряд настроек, которые невозможно редактировать в силу требований действующего законодательства. Вместе с тем имеется возможность внесения некоторых правок в установленную политику, в частности – в «Передачу материалов в производство» в разделе «Материальные расходы». Также можно проставить галочку в получении дохода (оплаты от покупателя) в разделе «Расходы на приобретение товара». В разделе «Входящий НДС» имеется возможность принятия расходов по приобретенным товарам, работам, услугам. По усмотрению налогоплательщика устанавливается включение в формирование КУДиР расходов на списания товаров (раздел «Таможенные платежи») или запасов (раздел «Дополнительные расходы, включаемые в себестоимость»).

Как заполнить КУДиР в 1С

Как и большинство отчетов в 1С, КУДиР формируется автоматически по результатам отчетных или налоговых периодов. После проведения регламентных операций по закрытию месяца бухгалтеру надо зайти в «Отчеты», в раздел «УСН»-«Книга доходов и расходов УСН».

Рис.6 Книга доходов и расходов УСН

{kind=link}

Далее непосредственно в саму «Книга…» организации.

{kind=link}

Имеется возможность выбора нужного налогового периода (это квартал, полгода, 9 месяцев и год). Нажав кнопку «Сформировать» на экран выводится печатная форма Книги.

{kind=link}

С левой стороны указан перечень разделов:

- Раздел I. «Доходы и расходы» в табличной форме в хронологическом порядке выведены все хозоперации за период с указанием сумм.

- Раздел II. «Расходы на ОС и НМА» отражаются сведения о расходах на ОС и НМА за период. Для организаций, выбравших УСН, – доходы за минусом расходов.

- Раздел III. «Расчет убытка» наполняется в случае наличия убытков, уменьшающих налогооблагаемую базу компании за ряд лет.

- Раздел IV. «Уменьшение налога» здесь показаны суммы, которые (пункт 3.1 статьи 346.21 НК) уменьшают сумму рассчитанного налога, например, на страховые взносы в ПФР или иные взносы.

- Раздел V «Торговый сбор» отражаются суммы торгового сбора, уменьшающего сумму причитающегося к уплате налога.

При нажатии каждой строки раздела, справа открывается соответствующее окно сформированного отчета.

Рис.9 Окно сформированного отчета

При нажатии кнопки «Показать настройки» открывается настройки формы КУДиР.

Рис.10 Показать настройки

Имеется возможность вывода расшифровок, включения граф «Доходы всего», «Расходы всего» и «Режима печати НДС». При установлении галочки в строке «Включать в бланк отчета и заполнить» и при последующем формировании КУДиР на экран выводятся колонки всех доходов и расходов, в том числе – учитываемые при расчете налоговой базы. Данная функция позволяет осуществить визуальный контроль показателей, не попавших в налоговый учет.

Рис.11 Контроль показателей, не попавших в налоговый учет

Двойной щелчок по строке показателя позволяет вывести на экран первичный документ, послуживший основанием для включения в КУДиР.

Рис.12 Первичный документ, послуживший основанием для включения в КУДиР

Сформированную форму КУДиР можно напечатать в разрезе интересующих разделов.

Рис.13 Печатная форма КУДиР

Также КУДиР в 1С Бухгалтерия 8.3 можно сохранить в любом из представленных ниже формате файлов.

Рис.14 Сохранить КУДиР в файл

Ручное внесение изменений в КУДиР

Например, при визуальном контроле КУДиР обнаружено, что по каким-то причинам расход, признаваемый в налоговом учете, не попал в графу «В том числе расходы учитываемые при исчислении налоговой базы».

Рис.15 В том числе расходы учитываемые при исчислении налоговой базы

Двойным нажатием по данной строке открываем первичный документ.

Рис.16 Первичный документ

Наводим курсор на четвертую кнопочку в панели, всплывает примечание «Показать проводки и другие движения документа», при нажатии на которое открывается движение документа в бухгалтерском и в налоговом учете.

Рис.17 Показать проводки и другие движения документа

Переходим в раздел «Книга учета доходов и расходов (раздел 1)».

Рис.18 Книга учета доходов и расходов

В верхней части документа устанавливаем флажок «Ручная корректировка (разрешает редактирование движений документа)». После чего можно проставить сумму документа в графе «Расходы».

Рис.19 Ручная корректировка

Сохранить внесенные изменения, провести и закрыть документ.

В меню КУДиР заново нажимаем кнопку «Сформировать». Программа попросит актуализировать сведения, так как были внесены изменения.

Рис.20 Актуализировать сведения

При последующем формировании КУДиР мы видим, что расходы отражены в обоих колонках – как в бухгалтерском, так и в налоговом учете.

Рис.21 Расходы отражены в обоих колонках

Существует также иной способ ручного внесения изменений в КУДиР. Для этого необходимо в меню «Операции» выбрать раздел «Записи книги доходов и расходов УСН».

Рис.22 Записи книги доходов и расходов УСН

В открывшемся окне сформируем произвольный документ на сумму внесения необходимых корректировок, в нашем примере – 1,0 млн. рублей поставщику за поставленные товары.

Рис.23 Сформируем произвольный документ

После проведения данного документа, переходим к формированию КУДиР и видим строку с нашей корректировкой.

Рис.24 Строка с нашей корректировкой

Анализ состояния учета

Готовая Книга учета доходов и расходов в 1С анализируется в меню «Отчеты», далее – «Анализ учета по УСН».

Рис.25 Анализ учета по УСН

В открывшемся окне выбираем период, который подлежит анализу, и нажимаем кнопку «Сформировать».

Рис.26 Период, который подлежит анализу

В виде блочной схемы на экран выводятся различные статьи доходов и расходов. Кликнув на каждую ячейку можно увидеть список первичных документов, включенных в нее. Данная функция успешно реализуется в управленческом учете.

Осуществление учета в программе 1С исключает ошибки, трактуемые контролирующими органами как грубое нарушение требований бухучета и отчетности. Программа направлена на максимальный контроль работы бухгалтерской службы и отдельных ее звеньев, но если у вас остались вопросы, обратитесь к нашим специалистам по сопровождению 1С, мы с радостью вам поможем.

Все налогоплательщики, использующие упрощенную систему налогообложения (УСН) обязаны вести книгу учета доходов и расходов (КУДиР). Если этого не делать, либо заполнить ее не правильно, можно получить немалый штраф (ст. 120 налогового кодекса РФ). Данная книга распечатывается и передается в налоговую инспекцию по их требованию. Она должна быть сшита и пронумерована.

Настройка КУДиР в 1С 8.3

Перед тем, как вы начнете формировать данную книгу учета доходов и расходов в 1С 8.3, проверьте настройки программы. Если у вас возникают проблемы с формированием КУДиР и какие-то расходы не попадают в книгу, тщательно перепроверьте настройки. Большинство проблем кроется именно тут.

Где находится книга учета доходов и расходов 1С 8.3? В меню «Главное» выберите пункт «Учетная политика» раздела «Настройки».

{kind=link}

Перед вами откроется список настроенных учетных политик в разрезе организаций. Откройте нужную вам позицию.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

В форме настройке учетной политики в самом низу перейдите по гиперссылке «Настройка налогов и отчетов».

{kind=link}

В нашем примере выбрана «Упрощенная (доходы минус расходы)» система налогообложения.

{kind=link}

Теперь можно перейти в раздел «УСН» данной настройки и настроить порядок признания доходов. Именно здесь указывается, какие операции уменьшают налоговую базу. Если у вас возникает вопрос почему расход не попадает в книгу расходов и доходов в 1С — первым делом смотрите в эти настройки.

С некоторых пунктов нельзя снять флаг, так как они являются обязательными для заполнения. Остальные флаги можно установить исходя из специфики работы вашей организации.

{kind=link}

После настройки учетной политики перейдем к настройке печати самого КУДиР. Для этого в меню «Отчеты» выберите пункт «Книга доходов и расходов УСН» раздела «УСН».

Перед вами откроется форма отчета книги учета. Нажмите на кнопку «Показать настройки».

{kind=link}

Если вам необходимо детализировать записи полученного отчета, поставьте соответствующий флаг. Остальные же настройки лучше уточнить в вашей налоговой инспекции, узнав требования к внешнему виду КУДиР. В разных инспекциях данные требования могут отличаться.

{kind=link}

Заполнение КУДиР в 1С:Бухгалтерия 3.0

Кроме правильной настройки перед формированием КУДиР необходимо завершить все операции по закрытию месяца и проверить правильность последовательности документов. Все расходы попадают в данный отчет после их оплаты.

Книга учета ДиР формируется автоматически и поквартально. Для этого нужно нажать на кнопку «Сформировать» в форме, где мы только что производили настройку.

{kind=link}

Книга доходов и расходов содержит 4 раздела:

- Раздел I. В данном разделе отражаются все доходы и расходы за отчетный период поквартально с учетом хронологической последовательности.

- Раздел II. Данный раздел заполняется только при виде УСН «Доходы минус расходы». Тут содержатся все затраты на основные средства и НМА.

- Раздел III. Здесь содержатся убытки, которые уменьшают налоговую базу.

- Раздел IV. В данном разделе отображаются суммы, уменьшающие налог, например, страховые взносы за сотрудников и т. п.

Если вы всё верно настроили, то и КУДиР сформируется корректно.

Ручная корректировка

Если все-таки КУДиР заполнился не совсем так, как вы того хотели, его записи можно откорректировать вручную. Для этого в меню «Операции выберите пункт «Записи книги доходов и расходов УСН».

{kind=link}

В открывшейся форме списка создайте новый документ. В шапке нового документа заполните организацию (если в программе их несколько).

Данный документ имеет три вкладки. Первая вкладка корректирует записи раздела I. Вторая и третья — раздел II.

При необходимости внесите нужные записи в данный документ. После этого КУДиР сформируется с учетом этих данных.

Анализ состояния учета

Данный отчет может помочь вам в наглядном виде проверить правильность заполнения книги доходов и расходов. Чтобы его открыть, выберите пункт «Анализ учета по УСН» в меню «Отчеты».

Если в программе ведется учет по нескольким организациям, нужно выбрать в шапке отчета ту, по которой необходим отчет. Так же задайте период и нажмите на кнопку «Сформировать».

Отчет разбит на блоки. По каждому из них можно кликнуть, получив расшифровку суммы.

1. Заполнение КУДиР

2. КУДиР в 1С

3. Нулевая книга

1. Заполнение КУДиР

Для ИП на Общей системе налогообложения существует обязательство вести учет суммы произведенных расходов и доходов, полученных от предпринимательской деятельности. Формирование специального налогового бланка в форме книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона обязательным к применению.

Книга учета ведения доходов и расходов необходима для подсчета налогооблагаемой базы прибыли ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета. Сегодня КУДиР для ИП распечатывают раз в год. И это – в лучшем случае. Кто-то не ведет вовсе. Можно ли не вести? Конечно, нет. Об этом говорим не только мы и бухгалтера, но и законодатели РФ.

Заполнение КУДиР существует в двух вариантах:

· на бумаге;

· в электронном виде.

Если книга ведется в электронном виде, после истечения учетного периода (года) ее следует распечатать, пронумеровать листы и прошить их при помощи толстой нити. На заключительную страницу ставится печать ИП (если есть) и подпись, а также указывается число страниц. Затем происходит регистрация книги учета в местном налоговом органе.

Книга учета, а также вся так называемая «первичка», подтверждающая доходы и расходы, должны быть сохранены у ИП на протяжении 4-х лет.

Какие же действия нам необходимо выполнить, чтобы правильно сформировать книгу учета? Подробный гайд – в этой публикации.

Давайте рассмотрим с Вами на конкретном примере, как в программе 1С:Бухгалтерии 8 сформировать книгу доходов и расходов.

2. КУДиР в 1С

Для создания и печати утвержденной действующим законодательством КУДиР в 1С, предназначен отчет «Книга доходов и расходов ИП» (раздел «Отчеты»).

{kind=link}

Рис. 1

Книга учета доходов и расходов и хоз. операций индивидуального предпринимателя как регламентированный отчет формируется за календарный год, однако для управленческих нужд возможно сформировать ее и за любой другой, необходимый Вам период.

В случае, если индивидуальный предприниматель осуществляет несколько видов деятельности, необходимо будет указать именно тот вид, по которому формируется книга.

Нажав кнопку «Показать настройки», можно указать дополнительные настройки. Для того, чтобы сформировать не все, а одну или несколько таблиц Книги учета, в открывшейся форме следует отметить флажками нужные таблицы. Если вид деятельности облагается НДС, то в форме отчета следует установить флажок «Формировать по операциям, облагаемым НДС». В отчет дополнительно можно вывести реквизиты документов поступления. Для этого необходимо установить флажок «Выводить реквизиты документов поступления». Для печати нужного листа следует перейти в соответствующий раздел и запустить процесс по кнопке «Печать».

{kind=link}

Рис. 2

Вот так просто мы разобрались в том, как сформировать и как распечатать книгу доходов и расходов в программе 1С:Бухгалтерия 8. Останется только прошить и хранить нужное количество лет.

3. Нулевая книга

Если за отчетный период у ИП не было никаких движений средств, это не значит, что вести КУДиР не нужно. В такой ситуации предприниматель должен сдать вместе с другими отчетами в налоговую так называемую «нулевую» Книгу. Ее необходимо оформить по обычным требованиям, но в графы, отображающие фактическое движение средств, проставить нули.

Если у Вас возникли вопросы, смело пишите и звоните нам. Мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Наталья Митницкая