Содержание

Если предприятие создано на основании уставного капитала, то при получении чистой прибыли доходы делятся между учредителями. Размер дивидендов прописывается в решении учредителя или протокола собрания учредителей.

Если предприятие создано на основании уставного капитала, то при получении чистой прибыли доходы делятся между учредителями. Размер дивидендов прописывается в решении учредителя или протокола собрания учредителей.

Собрание проводится ежегодно, где принимается решение целесообразности начисления дивидендов. На заседание должны присутствовать не меньше половины членов акционерного общества, лишь тогда принятое решение считается правомерным.

Дивидендами считаются с дохода, оставшегося после осуществления всех необходимых платежей: налоги, взносы, заработная плата, коммунальные платежи.

Для перечисления средств участникам общества заполняется платежные поручения.

Порядок выплаты учредителям

Периодичность выплаты дивидендов выбирается собственниками предприятия. Выплаты могут осуществляться ежеквартально, один раз в полугодие или год. Конкретные даты определяются на собрании всех акционеров.

Когда сроки не обозначены, доходы должны быть выплачены не позднее 60 дней с даты принятия соответствующего решения.

Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Если отсутствует протокол собрания акционеров, бухгалтерия не имеет права отражать хозяйственные операции, выплачивать дивиденды.

После составления документа необходимо, чтобы под ним поставили автографы все ответственные сотрудники:

- руководитель компании, выплачивающий указанные средства;

- работники, на чей счет перечисляются дивиденды;

- непосредственный исполнитель, бухгалтер.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

А если есть всего один учредитель, то вместо протокола надо оформить решение участника или акционера о выплате дивидендов.

Распределение прибыли не является обязанностью общества.

Прибыль может остаться нетронутой. Отсутствие решения не дает право на получение причитающейся доли какому-либо участнику даже при обращении в судебный орган.

Если же решение было принято, а суммы не выплачены, то на причитающуюся сумму можно даже получить имущество организации.

Как заполнить платежное поручение для перечисления?

Платежный документ для выплаты дивидендов оформляется по общим правилам. Сумма по платежке может перечисляться как физическому, так и юридическому лицу.

При этом, если участником общества является физическое лицо, то дивиденды переводятся по платежному поручению на его банковскую карту. Если участником общества является юридическое лицо — то дивиденды переводятся по платежке на расчетный счет участника — юридического лица.

Форма платежного поручения установлена Центробанком РФ, в ней отображается информация:

- о плательщике и получателе денежных средств (наименование предприятия, ФИО физического лица);

- о кодах и банках отправителя и получателя;

- о дате оформления платежки и фактического перечисления средств;

- о сумме перевода дивидендов.

В поле платежки «назначение платежа» прописывается, что выплачиваются дивиденды за определенный промежуток времени, на основании решения собрания или приказа единственного учредителя (реквизиты документа).

В поле 101 фиксируется информация о статусе заявителя: 01 — юридическое лицо, очередность платежа обозначается цифрой 5.

Платежное поручение подписывается руководителем организации и главным бухгалтером, проставляется печать.

Одновременно оформляется платежное поручение на НДФЛ с дивидендов. Для физических лиц, пребывавших на территории России не менее 183 дней в течении календарного года (налоговые резиденты), ставка налога составляет 13 %, для иной категории — 15 %.

Подробное заполнение платежки можно найти .

Скачать образец

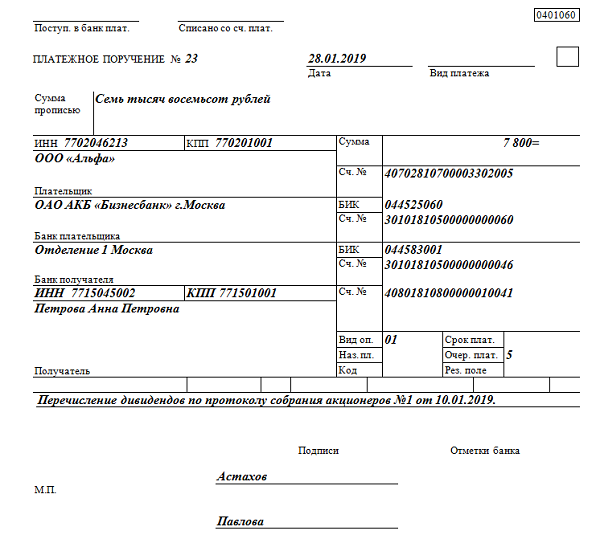

Пример заполнения платежки на выплату дивидендам учредителям общества – образец.

Так выглядит образец:

Важные моменты

Выплата дивидендов не является простой задачей для сотрудника бухгалтерии. На собрании акционеров не всегда получается найти единое решение об установлении размеров дивидендов.

Данные средства могут быть направлены на расширение масштабов производства, участие новых бизнес-проектах, тендерах.

Также не следует забывать, что нестабильная выплата дивидендов или резкое их увеличение может привести к снижению курса акций предприятия.

Перед начислением средств необходимо очень внимательно ознакомиться с действующим законодательством.

Получение прибыли — законное желание вкладчика, купившего долю той или иной компании и рискующего собственными денежными средствами в пределах доли.

Участник не может рассчитывать на положительный результат от инвестиций в случае, когда компания признана банкротом или не приносит никакого дохода, пока просто окупает себя (выплачивает обязательные платежи).

На уровне законодательства вопрос о получении нераспределенной прибыли через кассу не регламентирован, но правильнее перечислять средства безналичными переводами.

Цитата (Выплата дивидендов 2016 году с точки зрения бухгалтера и директора):Процедура выплаты дивидендов регламентируется корпоративным законодательством и уставом общества. Классический вариант — ежегодная выплата дивидендов по итогам финансового года, когда подготовлена бухгалтерская отчетность за прошедший год. В соответствии с законом об ООО, компания по итогам года должна провести очередное годовое собрание участников, акционеров, на котором утверждается бухгалтерская отчетность, размер чистой прибыли, а затем собственники компании принимают решение о распределении чистой прибыли.

Каким образом будет распределяться чистая прибыль? Этот вопрос находится в компетенции общего собрания участников. Государство в процессы распределения не вмешивается, оно контролирует процедуру с точки зрения налогообложения, потому что в момент принятия решения о выплате дивидендов, возникает налоговая база по НДФЛ.

Важно:

— Результаты общего собрания акционеров или участников нужно оформлять: на это обращают внимание при проведении аудиторских проверок. Часто решения о распределении дивидендов и чистой прибыли принимаются устно и на этом основании выплачивают деньги. Впоследствии это может привести к серьезным проблемам: если кто-то из собственников, участников или акционеров посчитает, что он был обделен, то он имеет право обратиться в суд для восстановления его нарушенных прав. Если нет документа, оформленного на бумаге, то любой из сторон конфликта будет сложно ссылаться на него.

— При отсутствии протокола общего собрания, бухгалтерия не имеет права отражать хозяйственные операции, делать проводки по начислению и выплате дивидендов. В соответствии с законом о бухгалтерском учете 402-ФЗ, который действует с 1 января 2013 года, и в соответствии с прошлым законом о БУ, факты хозяйственной деятельности фиксируются в бухгалтерском учете только на основании первичных документов. В данном случае первичным документом является оформленное на бумаге решение общего собрания о выплате дивидендов.