Содержание

Расходы предприятия подразделяются на постоянные и переменные. На постоянные издержки не влияют масштабы производства и реализации, а на переменные – влияют. Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

Существует ли группировка затрат по элементам?

Определение

Условно-постоянные расходы представляют собой траты, не зависящие от масштабов производства и продаж, реализации услуг. Но нужно учитывать, что постоянные издержки могут превращаться в переменные. Постоянные расходы противопоставляются переменным. В совокупности образуются общие траты.

Проще говоря, это траты, не меняющиеся на протяжении всего бюджетного периода. При этом не имеет значения объем продаж. Но нужно учитывать, что это именно условно-постоянные издержки. То есть они не являются постоянными в полном смысле этого слова. Размер этих расходов изменяется под воздействием изменения масштабов деятельности предприятия. К примеру, есть эти факторы, влияющие на условно-постоянные издержки:

- Введение в продажу новой продукции.

- Появление новых филиалов.

Масштабы деятельности предприятия меняются крайне медленно. А потому и издержки называются именно условно-постоянными, а не просто постоянными.

В связи с расчетами себестоимости по технико-экономическим факторам затраты группируются на условно-постоянные, условно переменные и выявления связи последних с теми или иными условиями производства или изменениями в его технике, технологии и организации, т.е. технико-экономическими факторами. Какие между ними отличия?

Посмотреть ответ

Примеры условно-постоянных трат

Предприятие обычно несет эти условно-постоянные расходы:

- Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

- ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

- Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию. При этом неважно, сколько продукции произведено.

- Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

- Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

Это те условно-постоянные расходы, которые несет практически каждая компания.

Существует ли типовой перечень условно-постоянных расходов?

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

- Траты на содержание сотрудников, деятельность которых не связана с изготовлением.

- Амортизация и траты на ремонт ОС.

- Арендные платежи.

- Оплата консультаций, аудита.

- Управленческие траты.

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- Содержание транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- Содержание технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Зачем определяется объем условно-постоянных трат

Компании рекомендуется рассчитывать объем условно-постоянных затрат. Нужно это для установления точки безубыточности. Достижение точки безубыточности – это равенство выручки компании и расходов, включающих в себя условно-постоянные траты.

КСТАТИ! Установленный размер условно-постоянных трат нужен также для оптимизации бизнес-модели. В рамках оптимизации сокращаются те издержки, которые можно сократить.

Определение условно-постоянных затрат

В условно-постоянные траты входят издержки, не зависящие от масштабов производства и реализации. Перечень этих издержек будет своим для каждого предприятия. Нужно просто определить нужные определения расходов и сложить их. Обычно это следующие затраты:

- Амортизация.

- Расходы на охранные услуги.

- Налог на имущество.

- Траты на рекламу.

- Оплата аренды.

Формула расчета совокупности условно-постоянных затрат элементарна. Нужно просто сложить все постоянные затраты.

Дополнительная информация

Относятся ли проценты по кредиту и ЗП, выплачиваемая в форме премий, к условно-постоянным затратам? Обычно это так. Проценты и премии – это факторы, которые обычно не зависят от масштабов производства и объемов продаж. Однако они вполне могут меняться под воздействием иных факторов. Следовательно, проценты и премии вполне могут быть отнесены к условно-постоянным расходам.

Проблема с внесением зарплаты и процентов в категорию постоянных трат заключается в том, что эти направления лишены важного признака – стабильного размера. Проценты по кредитам обычно изменяются в процессе выплаты кредита. Как правило, размер их уменьшается. Меняется и размер вознаграждений. Он может зависеть от производственных успехов, выполнения плана.

То есть вопрос с включением премий и процентов в постоянные расходы является не столь однозначным. Решать его рекомендуется в индивидуальном порядке. Все зависит от состояния дел в конкретной компании.

Поможем написать любую работу на аналогичную тему

-

Реферат

От 250 руб

-

Контрольная работа

От 250 руб

-

Курсовая работа

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Основные расходы — расходы, которые непосредственно связаны с производством продукции, выполнением работ, услуг, включая расходы на технологические нужды, сырье, материалы, топливо, электроэнергию, заработную плату и т.д.

Накладные расходы — расходы, затраты, сопровождающие, сопутствующие основному производству, связанные с ним. Это затраты на содержание и эксплуатацию основных средств, на управление, организацию, обслуживание производства, на командировки, обучение работников и так называемые непроизводительные расходы (потери от простоев, порчи материальных ценностей и др.). Накладные расходы включаются в себестоимость продукции, издержки ее производства и обращения.

Переме́нные затраты (англ. variable costs) — виды расходов, величина которых изменяется пропорционально изменению объемов продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства. В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты. Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий. Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Условно-постоянные расходы — издержки, расходы предприятий на производство продукции, которые слабо зависят от объема производимой продукции.

Прямые и косвенные затраты.

Важной особенностью затрат является характер их связи с определенным объектом: продуктом, подразделением, проектом. В зависимости от характера этой связи затраты делятся на прямые и косвенные.

Прямые затраты – это затраты, которые могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Косвенные затраты – это затраты, которые не могут быть отнесены непосредственно к определенному объекту затрат экономически целесообразным путем.

Отнесение затрат к прямым или косвенным зависит от того, что является объектом затрат. Например, амортизация станков и отопление цеха представляют собой прямые затраты по отношению к этому цеху, но являются косвенными затратами в отношении отдельных видов продукции, которая производится в этом цехе.

Рассмотрим на примерах затрат являются они прямыми или косвенными.

1. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемом продаж. Остальные затраты — косвенные.

2. Арендная плата. Является косвенной по отношению к производимой продукции.

3. Амортизация основных средств. Косвенные затраты. Амортизация производственным методом на единицу изделия – прямые затраты.

4. Командировочные расходы сотрудников отдела маркетинга. Косвенные затраты.

5. Проценты по банковскому кредиту. Косвенные затраты.

6. Закупочная стоимость проданных товаров. Прямые затраты.

7. Затраты на печать рекламных каталогов. Косвенные затраты.

8. Угощение постоянных посетителей. Косвенные затраты.

9. Затраты на письменные приборы и печатные материалы. Косвенные затраты.

Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Прямые издержки / Накладные расходы

ИЗДЕРЖКИ ПРОИЗВОДСТВА — совокупность затрат материальных средств (сырья, материалов, топлива, энергии, оборудования и др.) и необходимого труда (труда, затрачиваемого на производство товара), показывающих, во что обходится производство и реализация продукции на данном предприятии. В денежном выражении они представляют собой себестоимость продукции, текущие затраты предприятия. Их размерами определяется минимальная цена товара, в то время как максимальная — спросом. Их структура различается по отраслям промышленности и производства. Там, где преобладают материальные затраты, производство является материалоемким, заработная плата — трудоемким, затраты на энергоресурсы — энергоемким, амортизационные отчисления — фондоемким. Предприятие (компания, фирма) стремится назначить за товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая справедливую норму прибыли за приложенные усилия и риск. Издержки предприятия бывают двух видов — постоянные и переменные. Постоянные издержки (накладные расходы) остаются неизменными и осуществляются независимо от объема производства Переменные же находятся в прямой зависимости от него. В расчете на единицу продукции они могут оставаться неизменными,

Издержки бывают двух видов постоянные и переменные. Постоянные издержки (накладные расходы) — это расходы, которые остаются неизменными. Так, предприятие должно ежемесячно платить за аренду помещений, теплоснабжение, выплачивать заработную плату работникам и т.д. Постоянные издержки присутствуют всегда независимо от уровня производства.

В этой системе четко разделены основные и накладные расходы, переменные и постоянные затраты. Постоянные издержки («накладные расходы») — это расходы, которые остаются неизменными. Так, фирма должна ежемесячно платить аренду помещений, теплоснабжение, выплачивать проценты, жалование служащим и т.д. Переменные издержки меняется в прямой зависимости от уровня производства. В расчете на единицу продукции эти издержки обычно остаются неизменными. А переменными их называют потому, что их общая сумма меняется в зависимости от числа произведенных товаров. Валовые издержки представляют собой сумму постоянных и переменных издержек.

Постоянные издержки (накладные расходы) не зависят от изменения объема производства. Основные статьи постоянных затрат — это административные и хозяйственные расходы, заработная плата административно-управленческого персонала, арендная плата, налог на имущество.

Накладные расходы издержки, которые нельзя прямо отнести на конкретную продукцию или на конкретный заказ из-за того, что либо это невозможно — издержки нельзя непосредственно отнести на конкретный заказ, как расходы на социальное обеспечение, либо по иной причине — отнесение издержек на заказ или изделие не оправдано экономически. Целесообразно включать издержки в суммарные начисления на заказы или товары.

Применяется для распределения накладных расходов на конкретную работу. Обычно выражается как издержки на единицу затрат труда, например, в рублях на машинный час, в процентах от издержек на оплату труда и т.д. Фактически С.н.р. является нормативными издержками, предназначенными для распределения накладных расходов на себестоимость продукции, при этом она может включать ставку распределения для постоянных издержек (при использовании метода простого списания).

Входят ли в его себестоимость издержки на материалы, рабочую силу, накладные расходы и отчисления на прибыль

Чтобы продемонстрировать, что же получил Парсонс на конец года чистыми , из валовой прибыли необходимо вычесть все издержки , понесенные ради обеспечения достигнутого объема товарооборота. Торговые издержки магазина Дейл Парсонс слагаются из заработной платы двух служащих с неполным рабочим днем, расходов на рекламу в местной газете, по радио и телевидению и расходов по доставке товаров клиентам после переделки. В отчетном году торговые издержки составили 10 тыс. долл. В административные накладные расходы вошло жалованье бухгалтера с неполным рабочим днем, расходы на приобретение канцелярских товаров (бланки, бумага, визитные карточки и т.п.) и разнообразные издержки по проведению административно-хозяйственной ревизии силами привлеченного со стороны консультанта. В 1983 г. сумма административных накладных расходов составила б

Так как кривые предельных издержек возрастают, краткосрочная эластичность предложения всегда положительна. Когда предельные издержки быстро растут в ответ на увеличение объема производства, эластичность предложения низка. Фирмы тогда ограничены своими мощностями и обнаруживают, что увеличение выпуска продукции накладно. Однако когда предельные издержки растут медленно в ответ на увеличение объема производства, предложение относительно эластично и небольшое увеличение цены стимулирует фирмы к значительному увеличению объемов производства.

Текущие затраты включают прямые материальные затраты, зарплат , накладные расходы, издержки сбыта продукции, амортизацию, которая может быть рассчитана на основе инвестиционных затрат. Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов.

Косвенные расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй группам. Косвенные расходы — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. В отечественной экономической литературе их также называют накладными расходами.

Основные и накладные расходы. По своему назначению издержки делятся на основные и расходы на управление предприятием. Последние называют накладными расходами.

Издержки номинальной мощности — это запланированные накладные расходы, которые могли быть понесены при нулевом объеме деловых операций. Например, в случае забастовки имеется вероятность возобновления нормальной работы и необходимо сохранить для этого определенную базу, требующую издержек номинальной мощности. Они должны включать расходы на заработную плату необходимого ядра руководящего, технического и обслуживающего персонала, которое было бы сохранено в подобной ситуации готовности к работе . Сюда же входят налоги, амортизационные отчисления и другие постоянные затраты.

Стоимость брака представляет собой аккумулированную стандартную стоимость, выявленную входе последней производственной операции, где он имел место. Брак включает нормативную стоимость материалов, производственной рабочей силы и переменных накладных расходов производства. Резерв на этот вид брака не следует прятать в нормативной стоимости материала, использованного в производстве изделия. Данный вид издержек должен предусматриваться в расходных сметах, ответственность за соблюдение которых определена. Нормативная стоимость фактического брака вычитается из прямых производственных затрат и начисляется на счет расходов ответственного подразделения (цеха). В тех случаях, когда для конкретных работ или операций выдаются количества материала, предусмотренного нормативами, при возникновении брака необходимо подавать специальное требование на дополнительный материал. Такая заявка по сути представляет собой акт о наличии брака и должна содержать необходимые данные об издержках, которые исключаются из прямых производственных расходов и относятся на счет потерь по браку. В других случаях акт о наличии брака составляется в момент браковки предмета.

Этих затрат времени можно избежать с помощью программ планово-предупредительных и профилактических ремонтов, контроля закупленных материалов, но лишь до того передела, пока затраты на такую программу дают экономию, превышающую ее стоимость. Целью является производство с наименьшими издержками, а не технически и функционально совершенное производство. Затраты, причиной которых являются какие-либо сохраняющиеся несовершенства, должны предусматриваться планами и включаться в накладные расходы. Наличие такого рода издержек, связанных с допустимыми отклонениями по основной работе, должно контролироваться как исключения. Это означает, что в каждом отдельном случае для покрытия дополнительного времени, требуемого вследствие нестандартных условий работы, начальником цеха или инженером по организации производства должен выдаваться специальный талон допуска (документ об отклонениях). Ведение специального счета расходов в том разделе бухгалтерских счетов предприятия, который отражает стандарты трудовых допусков, позволяет классифицировать и учитывать конкретное допустимое отклонение по признакам причинной зависимости и цеховой ответственности.

Возникает вопрос о том, в каком качестве рассматривать надбавки за сверхурочную работу — как издержки на производственную рабочую силу, как отклонения по основной работе или как накладные расходы. При ответе на этот вопрос следует учитывать общую установку организации относительно количества рабочих часов в неделю в рамках регулярного календарного планирования. Если нормальное количество рабочих часов таково, что надбавка за сверхурочную работу обычно не выплачивается, то выплаченные надбавки должны квалифицироваться как отклонения по стоимости рабочей силы или как статьи накладных расходов. Если сверхурочная работа регулярно присутствует в календарных графиках как плановая деятельность, надбавка должна включаться в норматив стоимости рабочей силы посредством корректировки ставок заработной платы.

Издержки по трудовым допускам относятся на соответствующие счета, составляющие часть счетов цеховых накладных расходов. Начисления производятся исходя из количества часов, указанных в талонах допусков, по фактической ставке выплаченной заработной платы. Нормативные переменные накладные расходы учитываются в составе производственной себестоимости и записываются на счет производства как нормативные накладные расходы по производству, что и показано на рис. 6.8.

Накладные расходы включат в себя издержки, которые не относятся к расходам на основные производственные материалы, производственную заработную плату и на сбыт конкретных изделий. Накладные расходы характерны для каждого крупного производственного подразделения отдела, центра по контролю издержек или центра, отвечающего за всю деятельность.

Генеральные управляющие западных фирм находят, что накладные расходы контролировать сложнее, чем все прочие издержки, поскольку накладные расходы включают в себя множество различных калькуляционных статей с различными характеристиками динамики изменения. Некоторые накладные расходы, например, амортизация основных средств, зависят от производственных мощностей. Данные расходы остаются сравнительно постоянными независимо от изменений объемов сбыта или производства.

Математические методы, основываясь на использовании фактических издержек в определенном прошедшем периоде, позволяют устанавливать сметные нормы исходя из эффективности работы в прошлом. Очень часто фактические издержки в прошлом — наилучшая доступная информация. Однако приходится иметь в виду, что работа в прошлом могла быть далеко не эффективной, поскольку применялся неэффективный станок или изменились методы производства. Целью создания плана-сметы является, однако, не разработка лишь ставок накладных расходов, а повышение показателей работы. Фактические издержки в определенном периоде полезны только при том условии, что они помогают поднять результативность в будущем. Те фактические ставки, которые следует применять на будущее, будут определяться такими показателями, как

Дискреционные издержки — это накладные расходы, которые полностью зависят от решений руководства. Они не связаны с объемом деловых операций. Кроме того, они не обязательно должны повторяться для решения похожих задач из месяца в месяц или из года в год.

Дискреционные издержки следует также определить с точки зрения того, какой руководитель несет за них ответственность, как определяются с этой точки зрения другие накладные расходы. Так, руководитель исследовательского отдела должен отвечать за расходы на программы исследований и разработок, а генеральный управляющий мог бы нести ответственность за программы развития системы управления и т. д.

При перенесении накладных расходов с одного отдела на другой рекомендуется переносить только переменные издержки. Если в перенесенную сумму включить производственные издержки при использовании полной производственной мощности, то можно обнаружить, что производственные издержки при полной производственной мощности нечаянно превратились в переменные издержки того отдела, на счет которого они перенесены. В качестве примера можно назвать заработную плату и накладные расходы инструментального цеха, отнесенные на обрабатывающий цех в качестве расходов на ремонт. Если производственные издержки при полной производственной мощности включены в перенесенную сумму, то они могли бы превратиться в переменные издержки, классифицированные как издержки на ремонт. Это могло бы привести к нежелательному усложнению учета и представления отчетности. Данную проблему следует рассматривать не только в процессе учета фактических издержек, но также и в процессе составления плана-сметы на них.

Существует два основных подхода к определению того, в какой мере следует включать в себестоимость изделия постоянные производственные издержки при использовании полной производственной мощности и постоянные дискреционные издержки. Распределение постоянных издержек на изделие называется методом расчета себестоимости по полным издержкам или методом простого списания. Аналогично тому, как губка не различает, какую часть воды в ведре она поглотит, так и при использовании такого подхода в себестоимость включаются все постоянные издержки. В табл. 7.1 показано, как работает метод расчета себестоимости по принципу простого списания. Себестоимость изделия определяется по расходам на материалы, на живой труд и по всем накладным расходам. Можно выработать нормы для каждого вида (статьи) издержек и для возникающих по ним отклонений в зависимости от конкретного случая.

Накладные расходы в данной фирме включают в себя все остальные производственные издержки, кроме заработной платы производственным рабочим и расходов на производственные материалы.

Все производственные издержки вносят в накладные расходы.

Исходя из своих знаний о некоторых товарах, скажите, какие издержки на материалы, заработную плату и накладные расходы вошли в стоимость изделия.

Переменные производственные накладные расходы фактические издержки 17 600 руб

Ставка заработной платы на заводе, где осуществлялось производство этих товаров, была установлена в соответствии с контрактом 5 долл. за час работы. Предполагалось, что накладные расходы предприятия будут меняться как функция основных трудовых затрат при ставке 1,60 долл. за час. Компания предполагала, что переменные продажные и административные издержки составят 10% от общей суммы нетто-выручки в долларах.

Главный бухгалтер компании подсчитал, что фиксированные издержки предприятия на накладные расходы должны составить 60 000 долл. в год и фиксированные торговые и административные расходы — 30 000 долл. в год. Эти расходы он квалифицировал как производственные издержки , так как они неизбежны, даже если нет самого производства. Бюджетный комитет также предусмотрел в бюджете Дискреционные расходы в сумме 44 000 долл. на рекламу в финансовом 1991 г.

Калькуляция по переменным издержкам пользуется большей популярностью, так как она позволяет обособить (изолировать) переменную часть себестоимости продукции. Данная концепция переменных издержек полезна при расчете точек безубыточности, при прогнозировании и планировании прибыли, при определении относительной рентабельности продукции и производственного оборудования. Деление накладных расходов на переменные и периодические категории позволяет контролировать текущие затраты и упрощает сметные расчеты на различных производственных уровнях (составление четких смет).

Различие между калькуляцией по переменным издержкам и калькуляцией с полным распределением затрат при определении прибыли для внешней отчетности заключается в способе отнесения общехозяйственных накладных расходов на товарный запас (готовую

Разница в величине определяемой прибыли образуется вследствие того, что при калькуляции с полным распределением затрат часть накладных производственных расходов переносится на стоимость товарных запасов готовой продукции, в то время как при калькуляции по переменным издержкам все накладные производственные расходы относятся на себестоимость реализованной продукции в период, когда были произведены.

Аргумент в пользу калькуляции себестоимости по переменным издержкам заключается в том, что производственные накладные расходы являются постоянными в производстве, а не расходами, относящимися непосредственно к произведенному продукту. Эти расходы необходимы для осуществления производственного процесса (расходы на содержание и эксплуатацию оборудования, цеховые расходы, транспортные для внутреннего перемещения грузов).

Разница между двумя методами калькуляции заключается также во времени признания затрат. При калькуляции по переменным издержкам игнорируются расходы будущих периодов. Все накладные периодические расходы относят на текущий отчетный период, когда они были произведены. Тем самым отрицается принцип согласования доходов от реализации продукции и затрат, относящихся к периоду получения этих доходов.

При применении калькуляции по переменным издержкам определенную трудность вызывает разделение расходов на постоянные и переменные, так как кроме абсолютно постоянных и абсолютно переменных существуют затраты, которые носят условно постоянный или условно переменный характер. В зависимости от места возникновения затрат переменные накладные расходы по отношению к данному месту затрат становятся прямыми. Постоянные затраты могут изменяться по другой причине ввиду какого-либо управленческого решения.

Текущие издержки или затраты на хранение. Затраты на приобретение запасов или общехозяйственные накладные расходы для промышленных предприятий не имеют главного значения для принятия решения о количествах товарно-материальных запасов. Наиболее важны издержки, связанные с величиной товарно-материальных запасов.

НАКЛАДНЫЕ РАСХОДЫ издержки, которые нельзя прямо отнести на конкретную продукцию или на конкретный заказ из-за того, что

Накладные расходы по производству — общезаводские расходы — дшт- кны быть в центре внимания всех звеньев руководства на производстве. (Среди таких общезаводских накладных расходов можно указать амортизацию, налоги, отчисления на страхование, оплату коммунальных услуг, затраты на содержание зданий, заработную плату мастеров и бригадиров, а также расходы на ремонт и содержание оборудования.) Определение и правильное отнесение издержек на соответствующие виды продукции и структурные подразделения компании являются решающим моментом для эффективного контроля за издержками. Накладные р асходы основных производственных цехов и вспомогательных служб (службы главного энергетика, ремонтно-экспяуатационной службы и т. д.) должны рассчитываться в отдельности расходы по обслуживанию следует относить на счет производственных подразделений, пользующихся соответственным обслуживанием.

Накопленные издержки незаконченной работы или невыписанных документов, состоят из издержек на производственные материалы, заработную плату и начисляемых накладных расходов.

Сметную калькуляцию составляют на основе смет на геологоразведочные и буровые работы. Издержки производства в расчете на единицу рнбот (продукции) в этом случае исчисляют по длительно действующим сметным нормам затрат труда, средств производства, а также утвержденным нормам накладных расходов и плановых накоплений. По сметным калькуляциям определяют объем геологоразведочных работ в денежном выражении, проводится оплата выполненных работ Стройбанком.

На этом завершается рассмотрение вопросов планирования, сбора информации и осуществления контроля за издержками на материалы и рабочую силу, с которыми связана основная часть расходов большинства предприятий. Вопросы планирования и контроля накладных расходов, учета переменных, номинально-мощностных и дискреционных накладных расходов разбираются в последующих главах.

Калькуляция по переменным издержкам, как и калькуляция с полным распределением затрат, — это способ определения дохода за период. При условии калькуляции по переменным издержкам все затраты классифицируются либо как переменные (прямые), либо как постоянные (периодические), то есть затраты за отчетный период, а затем классификация продолжается по производственным и непроизводственным затратам. Переменные производственные издержки — основные материальные и трудовые затраты, изменяемая часть производственных накладных расходов — составляют себестоимость изделия и списываются по мере реализации продукции. Прочие издержки относятся к числу периодических, так как это затраты определенного периода и их величина зависит от деятельности втече-

Классическая матрица:

Прямые переменные

Прямые постоянные Косвенные переменные Косвенные постоянные.

(21) Предлагаемый объект для оценки статей является продукция «Карандаш».

1,2,3) Если древесина, гранит и краска используются при производстве карандаша, то это прямые переменные затраты.

4) нож, который режет эти карандаши: предполагая, что нож рассчитан на определенное конечное кол-во резок, то это будет прямая переменная статья. Если объем резок, на который рассчитан нож очень большой….ну скажем выпуск за целый год карандашей потребует 1 единицу такого ножа, то это уже прямая постоянная затрата.

5)изолента в отношении карандаша это скорее всего — косвенная постоянная затрата, потому что, пошла на ремонт станка (не на продукцию) (косвенная), и от объема произведенной продукции не зависит. Если же считать процесс ремонтом регулярным и при этом всегда расходуется примерно одно и тоже количество изоленты, то расходы изоленты можно рассматривать как переменные. Короче надо поизучать релевантность данной операции (ремонт с использованием изоленты) и тогда станет более понятным.

6)прямая постоянная, при условии начисления по линейному методу, если же от кол-ва часов выработки, то уже переменная. Прямая, потому что на изготовлении этой продукции….почувствуйте разницу в сравнении с пунктом 5)

7) косвенная постоянная без вариантов

8) косвенная постоянная без вариантов 9) прямая переменная (если сделка или наряды), прямая постоянная (если оклад) 10) косвенная постоянная (если оклад) 11) тоже самое, что и 5) 12) косвенная постоянная 13) косвенная постоянная

14) косвенная переменная. Косвенная, потому что станки потребляют и лампочки (а не продукция…смотрим 5 и 6. Переменная, потому что в целом зависит от выпуска объема продукции. Но тут есть подвох: лампочки потребляют не зависимо от объема продукции, но …они же зависят от общего кол-ва часов освещения, а это зависит от загрузки цеха с условием что производительность не меняется (вчера 5 тыс. штук в час, и сегодня 5 тыс. штук в час).

Основные – затраты, которые непосредственно связаны с процессом производства продукции работ, услуг (материалы, заработная плата и начисления на заработную плату рабочих, износ инструментов и т. д.). На любом предприятии они составляют важнейшую часть затрат. Основные расходы учитываются на счетах учета производственных затрат: 20 «Основное производство», 23 «Вспомогательные производства».

Накладные – затраты по управлению и обслуживанию производственного процесса (общепроизводственные и общехозяйственные расходы). Накладные расходы учитываются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы».

Производственные и непроизводственные

Производственные затраты – это затраты, входящие в себестоимость продукции. Это материальные затраты, и поэтому их можно проинвентаризировать. Они состоят из трех элементов: прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные расходы.

Непроизводственные затраты (периодические) – это издержки, которые нельзя проинвентаризировать. Размер этих затрат зависит не от объемов производства, а от длительности периода. К таким затратам относят коммерческие и административные расходы. Их учет ведут на «Общехозяйственные расходы» и «Расходы на продажу». Периодические затраты всегда относятся на месяц, квартал, год, в течение которых они были произведены. Они не проходят стадию запасов, а сразу оказывают влияние на исчисление прибыли. Таким образом периодические затраты всегда имеют характер исходящих, производственные затраты можно считать входящими.

Одноэлементные и комплексные затраты

Одноэлементными называют затраты, которые в данной организации не могут быть разложены на слагаемые: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Комплексные затраты состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные) затраты, включающие в себя практически все элементы.

Текущие и единовременные затраты

Текущие затраты — это затраты непосредственно связанные с производством и реализацией продукции, образующие её себестоимость. Величина текущих затрат зависит от множества факторов. Так каждый вид продукции может быть произведён из различных видов сырья и материалов. Основным показателем, характеризующем эффективность текущих затрат, является рентабельность продукции.

Единовременные затраты — это затраты связанные с расширением и обновлением производства. Как правило, это крупные единовременные вложения средств капитального характера. Эффективность единовременных затрат рассчитывается как отношение прироста валового дохода, чистого дохода и прибыли к капитальным вложениям.

Постоянные и переменные затраты

Объективно описать поведение затрат можно, изучив их зависимость от объемов производства, т.е. разделив затраты на постоянные и переменные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. Примерами производственных переменных затрат служат прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты. Примерами переменных непроизводственных затрат служат расходы на складирование, транспортировку, упаковку готовой продукции, которые прямо зависят от объема продаж.

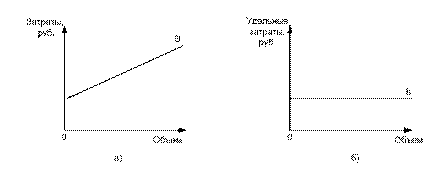

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные затраты) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а удельные переменные затраты на единицу продукции (удельные переменные затраты) – величина постоянная (рис.5).

Рис. 5. Динамика совокупных (а) и удельных (б) переменных затрат

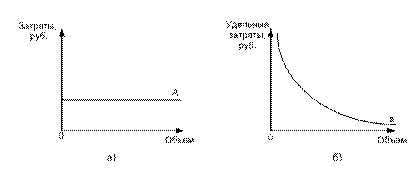

Производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия называются постоянными производственными затратами. Даже при изменении объемов производства (продаж) они не изменяются. Постоянные затраты – это расходы на заработную плату управленческого персонала, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные и др. управленческие расходы. На практике руководством организации заранее принимаются решения о том, какими должны быть постоянные затраты на основе планируемых смет по группам этих расходов. Постоянные затраты на единицу продукции (удельные постоянные затраты) снижаются ступенчато (рис.6).

Рис. 6. Динамика совокупных (а) и удельных (б) постоянных затрат

На практике постоянные и переменные затраты встречаются достаточно редко. Большинство затрат имеют одновременно и постоянные и переменные составляющие. Поэтому говорят о условно-постоянных или условно-переменных затратах. Условно-постоянные затраты – это затраты растущие скачкообразно, т.е. при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают. Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой. Например, ежемесячная плата за телефон включает две составляющих: постоянную часть – абонентскую плату и переменную – междугородние переговоры.

При классификации затрат переменные и постоянные составляющие выделяются в самостоятельные статьи расходов, поэтому условно-переменные или условно-постоянные расходы не выделяются в отдельную группу.

Для описания степени реагирования переменных затрат на объем производства используют показатель – коэффициент реагирования затрат (К), введенный немецким ученым К. Меллеровичем. Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:

К = Y/ X,

где Y – темпы роста затрат, %;

Х – темпы роста деловой активности (объема производства, услуг, товарооборота), %.

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия. Коэффициент реагирования затрат при этом будет равен 1 (К=1).

Затраты, растущие быстрее деловой активности предприятия, называются прогрессивными. Значение коэффициента реагирования затрат должно быть больше 1 (К > 1).

Наконец, затраты, темпы роста которых отстают от темпов роста деловой активности организации, называются дегрессивными. Значение коэффициента реагирования будет лежать при этом в следующем интервале: 0 < К < 1.

Следовательно, любые затраты в общем виде могут быть представлены формулой: Y= А + bX,

где Y – совокупные затраты, руб.; А – их постоянная часть, не зависящая от объемов производства, руб.; b – переменные затраты в расчете на единицу продукции (коэффициент реагирования затрат), руб.; X – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и др.) в натуральных единицах измерения .

Безвозвратные затраты

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они не учитываются при принятии управленческих решений. Распространенными примерами необратимых затрат являются затраты по исследованию рынка и расходы на разработку, понесенные предприятием в процессе подготовки товара или услуги к реализации.

Вмененные (воображаемые) затраты

Вмененные (воображаемые) затраты присутствуют лишь в управленческом учете. Их добавляют при принятии решений в случае ограниченности ресурсов, но в реальности их может и не быть. По существу – это упущенная выгода предприятия. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

Пример: Печь хлебопекарни работает на полную мощность в три смены и за неделю выпускает батонов нарезных на 10 тыс. руб. Оптовый покупатель предлагает пекарне новый недельный заказ по выпечке сдобы, что повлечет за собой дополнительные переменные затраты на сумму 3 тыс. руб. Какой должна быть минимальная цена договора?

Приняв заказ, пекарня откажется от дохода в 10 тыс. руб., получаемого ранее от выпечки батонов, т.е. по существу понесет убытки на 10 тыс. руб. Эту сумму предприятию необходимо учесть при обсуждении условий договора. Цена договора не может опуститься ниже 13 тыс. руб. (10 + 3). При этом 10 тыс. руб. — вмененные (воображаемые) затраты, или упущенная выгода предприятия.

Приростные и предельные затраты

Приростные затраты – являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. Правило принятия решения по приростным затратам/доходам следующее: если дополнительные доходы превышают дополнительные расходы, то следует принять решение, в противном случае – отклонить.

Предельные (маржинальные) затраты и доходы представляют собой дополнительные расходы/поступления только на одну дополнительную единицу выпускаемой продукции, в то время как приростные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска некоторого количества добавочных единиц продукции.

Следует отметить, что приростные и маржинальные (предельные) издержки и доходы всегда являются релевантными, так как они и есть результат принятия решения.