Содержание

Как наказать должника и заставить его вернуть долг, на своей странице в Facebook рассказал известный казахстанский юрист Жангельды Сулейманов, сообщает Zakon.kz.

Как отметил юрист, одна из самых больных проблем нашего общества это невозврат долгов, особенно между людьми. Большинство из тех, кого «кинули», просто не хотят заниматься взысканием, потому что думают, что у должника ничего нет и поэтому нет смысла тратить время. Но есть отличный способ вернуть деньги:

1. Подать в гражданский суд иск о взыскании долга;

2. Получить решение и исполнительный лист;

3. Дождаться шести месяцев и подать заявление в полицию о привлечении должника к уголовной ответственности по ст. 430 УК РК — неисполнение судебного акта;

— Уверен, что 99% должников не захотят сесть на три года в тюрьму, а сразу найдут деньги для погашения долга. Только в прошлом году было таких дел возбуждено 279 штук. Мало конечно. Но причина, в том, что многие не знают об этом, либо не проявляют усилий. Так что, друзья, если вам кто то должен, то последуйте моим советам и тогда получите свои деньги. А лучше конечно, пригласить юриста, который поможет вам. И можно с ним договориться по оплате вот так — если должник вернет деньги, то юристу 30% от взысканной суммы, – рекомендует Жангельды Сулейманов.

Больше новостей в Telegram-канале «zakon.kz». Подписывайся!

Производственная компания задолжала банку более 100 млн руб. Кредитор узнал, что его должник продал объект недвижимости фирме, созданной незадолго до совершения сделки. Хотя банк вел с должником переговоры о получении данного актива в качестве обеспечительного залога. Сделку банк оспорил. Суд решил, что она заключалась с единственной целью – не выплачивать долг кредитору.

Частая ошибка кредиторов – затягивание с подачей заявления об оспаривании сделки. За это время актив могут перепродать, и это затруднит или сделает невозможным его возврат.

Оспаривание сделки может занять от 6 до 24 месяцев и обойтись кредитору в сумму от 500 000 руб.

2. Инициировать банкротство должника.

Сведения о совершенных сделках не всегда доступны кредитору, и в этих случаях можно использовать другие способы. Банкротство должника дает важные преимущества:

Поданное в суд заявление о признании банкротом побуждает должника устранить проблему. Нередко после этого компании добровольно выплачивают долги кредиторам (это связано с ужесточением норм о привлечении к субсидиарной ответственности контролирующих лиц).

Заявления о признании банкротом в отношении одного лица рассматриваются судом в хронологическом порядке. Чем раньше заявление подано, тем выше вероятность вернуть долг и меньше других кредиторов в очереди перед вами. У кредиторов есть также право объединить требования для совместного рассмотрения судом. Можно ходатайствовать и об ускорении рассмотрения дела.

Активные действия одной строительной компании привели к аресту имущества компании-должника, которая поставляла тепловую энергию и задолжала энергетической производственной компании. Действия строительной компании были направлены не на должника, а на его дебитора – энергетическую компанию и привели к остановке ее работы. Обострение ситуации вынудило должника полностью выплатить долг.

Признание должника банкротом позволяет получить полную информацию о его деятельности и финансовом состоянии. Кредитор получает сведения о нем не только на момент введения банкротства, но и как минимум за три последних года. Это позволяет выявить имущество и оспорить сделки.

3. Привлечь контролирующих лиц к субсидиарной ответственности.

Личную финансовую ответственность за долги компании несут: руководитель, собственники, главный бухгалтер и другие лица, принимавшие важные решения. Заявление о привлечении к субсидиарной ответственности подается в деле о банкротстве. Заявителю необходимо доказать, что банкротство компании – результат недобросовестных или неразумных действий контролирующих лиц. К недобросовестным действиям относят уклонение от выплаты долгов, потерю бухгалтерской документации и проч. А неразумные действия – это, например, сделки, совершенные без соблюдения требующихся внутренних процедур.

В заявлении кредиторы должны обосновать, что действия контролирующего лица привели к банкротству, а не только противоречили интересам должника и являлись недобросовестными.

Когда что лучше применять

Оспаривать сделки (вне дел о банкротстве) нужно, если кредитор может полностью или по большей части погасить долг за счет отчужденного актива. Инициировать банкротство следует во всех иных случаях, в том числе если кредитор не полностью осведомлен о финансовом состоянии должника и совершенных им сделках, а также при наличии других кредиторов.

Привлекать к субсидиарной ответственности бенефициаров можно только в деле о банкротстве. Практика показывает, что именно институт банкротства наиболее эффективен и востребован среди кредиторов из-за его широкого инструментария.

Этот пример — из ряда тех, что послужили поводом для недавнего появления на свет одного важного документа Верховного суда. 17 декабря 2015 года пленум Верховного суда Российской Федерации принял постановление «О судебной практике по делам о вымогательстве (статья 163 УК РФ)». Это постановление заменило точно такое же, принятое четверть века назад. В новом документе члены Верховного суда указали нижестоящим судам на необходимость отделять вымогательство от похожих преступлений, уделять внимание существу требования. Если «вымогатель» добивался возврата своего законного долга, пусть с угрозами или насилием, его действия надлежит как минимум переквалифицировать по другим статьям УК РФ.

Верховный суд разъясняет судам: если требования подсудимого были правомерны, то есть, к примеру, потерпевший и вправду задолжал крупную сумму, а подсудимый действовал в целом в пределах разумного, пусть и жестко (иначе должник не понимал), то это точно не вымогательство. Скорее всего, это самоуправство, в редких случаях — угроза убийством или причинением тяжкого вреда или же незаконное лишение свободы, не связанное с похищением потерпевшего.

Действия человека по возврату долга или иной причитающейся ему по закону и справедливости суммы — тема непростая, ведь, потеряв контроль, можно опуститься до угроз должнику или до физического насилия. Верховный суд акцентирует внимание на том, что судам нужно вникать в суть противоречия, которое привело к насилию или угрозам, и стараться быть гуманнее.

Также Верховный суд фактически поправляет нижестоящие суды — в вымогательстве главное то, что преступники требуют передачи себе чужого имущества, а не своего. Если бы суды исходили лишь из требования имущественного характера и угрозы или насилия к потерпевшему, то действия банков по возврату долгов тоже можно было бы подвести под вымогательство. Ведь обычно коллектор (банковский или внешний) использует свои рычаги давления на должника, угрожает различными санкциями.

Логика Верховного суда будет еще яснее, если учесть, что он вносит в Государственную думу законопроект с предложением декриминализовать ряд деяний. Например, уже упомянутую угрозу убийством или причинением тяжкого вреда. Правда, не стоит обольщаться — эти деяния не перестанут быть правонарушениями. Просто покинут Уголовный кодекс и переместятся в административный. Но ответственность за них все равно будет наступать в установленных законом случаях.

Интересно, что этот же законопроект предлагает ввести в УК новую главу, где гражданина предложено освобождать от уголовного наказания, если он «впервые совершил преступление небольшой или средней тяжести и готов загладить причиненный вред». Тогда наказание ему смогут назначить следственные органы без проведения судебного заседания и уголовного дела в принципе.

В общем, Верховный суд в своем постановлении приводит разумные доводы и предлагает справедливую и правильную конструкцию квалификации преступлений, близких к вымогательству. Это ни в коем случае не означает раздачи индульгенции, освобождения от грехов, это лишь корректировка судебной практики.

К вопросу о том, что допустимо и что недопустимо, когда гражданин законно требует свое имущество, следует подходить очень осторожно. Любых угроз убить или причинить тяжкий вред здоровью следует избегать: даже слова «не вернешь долг — убью» в конечном счете могут быть квалифицированы как преступление, не говоря уже о попытках пустить в ход кулаки или оружие. Поэтому следует искать иные рычаги давления: настаивать на своем, терпеливо и жестко напоминать и уговаривать вернуть деньги.

Если не помогает — только суд. Не надо забывать, что далеко не каждый долг для судов является законным. Доказать это может расписка, договор займа, договор поручительства, свидетельские показания, платежные документы, даже переписка — все, что подтвердит ваши требования.

В Древнем Риме кредиторам разрешалось разорвать должника на части. Но этим правом не пользовались – предпочитали продавать банкротов в рабство. Ведь казнить должника невыгодно. Это понимали с самого зарождения заёмных отношений, поэтому кредиторы придумывали разные изощрённые способы, чтобы вернуть свои деньги. ДОЛГ.РФ составил свой рейтинг таких «конкурсных мер».

15 место – Северная Америка

Интересный обычай был у американских индейцев племени квакиутл. Когда кто-то брал деньги в долг, он оставлял в залог своё имя.

Пока должник не расплатится, все жители деревни зовут его жестами, нечленораздельными звуками или возгласами типа «эй, ты»! После погашения долга имя и уважение к человеку возвращалось.

14 место – Средневековая Франция

В Марселе, Бретани и других местностях Франции в XI веке практиковался Ostagium, что можно перевести как «заложник». Должник по такому договору не имел права выезжать из города, пока полностью не расплатится.

Позже институт Ostagium модифицировался в харчевенный договор. Должник обязан был поселиться в определённой гостинице, связанной с кредитором. Там он жил пока не погасит долг.

Чаще вместо должника подобному «гостеприимству» подвергался поручитель. Он платил за проживание и еду. Таким образом харчевенный договор служил не только для удержания недобросовестного заёмщика в поле зрения кредитора, но и для получения с него хоть какого-то возмещения.

13 место – Древняя Индия

Кредиторы в древней Индии использовали психологический инструмент давления на должника – драхну. Они садились у двери неплательщика и устраивали сидячий пикет.

Хозяин предпочитал не выходить за порог, чтобы не сталкиваться с заимодавцем. Получалось что-то вроде домашнего ареста, причём в роли «тюремщика» выступал сам кредитор.

12 место – Племена на юго-востоке Индии

Одно из племён на юго-востоке полуострова Индостан ограничивало перемещения несостоятельного должника другим способом. Кредитор чертил вокруг него круг, и «заключённый» не имел права выйти из этого круга. Если он нарушал запрет и пересекал черту, его могли казнить. Должник находился в кругу до тех пор, пока не погасит долг.

Чем-то напоминает предписание московских властей о самоизоляции и передвижении только до ближайшего магазина/аптеки?

11 место – Средневековая Фландрия

Гентский закон 1696 года позволял запирать должника в доме кредитора. Из пищи хозяин дома мог давать заключённому только хлеб и воду, а также класть ему на ноги «столько железа, сколько ему заблагорассудится».

10 место – Англия, XVI век

Держать банкротов дома неудобно. Да и не у каждого найдётся свободный подвал. Поэтому кредиторы сначала арендовали камеры, а потом создали долговую тюрьму.

У английской долговой тюрьмы была интересная особенность. Должника нельзя было арестовать у него дома. А вот если его ловили на улице, то сразу же сажали.

9 место – Запорожская сечь

Суровы были и законы Запорожской сечи. Нерадивого должника приковывали цепями к пушке. Такое наказание преследовало двойную цель. Прикованный казак становился посмешищем для товарищей, а пушка выполняла воспитательную функцию. Но также кто-то из проходящих казаков мог сжалиться над бедолагой и стать его поручителем. Тогда вопрос долга закрывался, и несчастного освобождали.

8 место – Древний Египет

Во все века невыплата долгов считалась позором. Именно на чувства стыда давили древние египетские кредиторы. Они брали в залог мёртвые тела родственников, чаще всего родителей.

Пока должник не расплачивался, он не мог совершить обряд похорон. Позор как бы переносился на родителей, а это считалось для древнего египтянина страшнейшим бесчестьем.

7 место – Древняя Ассирия

Древние ассирийские кредиторы забирали у несостоятельных должников их живых родственников. Сам банкрот был свободен. Он должен был как можно быстрее найти деньги, чтобы выкупить родственника обратно. После чего родственник, натерпевшийся издевательств от кредитора, изливал свой гнев на должника – объяснял, что долги гасить нужно вовремя…

6 место – Древняя Русь

Наших обанкротившихся предков во времена Ивана Грозного привязывали к столбу и били палкой по икрам. Называлась эта процедура «правежом». Целью палача было заставить непутёвого заёмщика громко кричать. Авось родственники или друзья сжалятся и заплатят за него.

Некоторые хитрецы платили палачам. За это им разрешалось обвязывать ноги кожей. Боль от ударов смягчалась, но орать они должны были также громко, чтобы не вызывать подозрений.

5 место – Средневековая Европа

Аналогией русского правежа были позорные столбы. Такой вид наказания можно было встретить в любом поселении на всей европейской территории. Банкротов привязывали к столбам на центральной площади. Каждый прохожий мог кинуть в привязанного камень, ударить палкой или кнутом.

Наверняка, средневековые домохозяйки приводили на площадь своих непослушных деток и учили их: «Смотри! Не бери в долг, а то будешь как этот дядя».

4 место – Древняя Норвегия

В древности должники часто попадали в рабство. У норвежцев был принят более гуманный вариант. Кредитор использовал рабочую силу должника, но последний оставался де-юре свободным. Если кредитору услуги в данный момент не нужны, он мог продать рабочее время задолжавшего земляка третьим лицам. Но сначала он обязан был предложить сделку родственникам горемыки.

Если должник отказывался выполнять распоряжения хозяина, последствия могли быть плачевными. Кредитор снова предлагал родственникам заплатить выкуп. Если желающих не находилось, он имел права отрезать любой кусок тела строптивого заёмщика.

3 место – Общемировая практика

Пожалуй, самым распространённым наказанием за долги вплоть до XX века была продажа в рабство. Япония, Китай, Персия, Русь, Африка и Европа. Везде несостоятельный должник или его дети становились рабами кредитора.

Как правило, выкупить себя человек уже не мог и оставался в рабстве до конца своих дней. Правда, некоторые правители, например в Древней Месопотамии, устраивали амнистии и освобождали из рабства всех должников. Это происходило, когда много крестьян становились рабами, и некому было кормить население. Но чаще кредиторам удавалось пролоббировать свои интересы, оставляя себе рабов и приобретая новых.

2 место – Древняя Швеция

У древних шведов для должника имелось наказание похуже рабства. Должник исключался из общины и лишался всякого содействия и участия остальных жителей. Он становился изгоем, а в те времена это было страшнее порабощения.

1 место – Западная Африка

Западная Африка была главным поставщиком рабов на американские плантации, начиная с XVIII века. Очень часто рабами становились за долги. В районе реки Нигер взысканием долгов занималось тайное общество Экпе.

Общество было создано богатыми коммерсантами. Целью было прекратить постоянные междоусобные войны в регионе. Чтобы продемонстрировать серьёзность намерений и своё могущество Экпе придумали показательную казнь для преступников, в том числе и должников. Несчастных вешали с оторванной нижней челюстью.

Когда Экпе удалось взять власть в свои руки, казни прекратились. Ведь гораздо выгоднее было продавать людей в рабство, чем убивать.

Банкротство во все времена приносило человеку позор и унижение. Но для бедняков долговое рабство порой было единственным путём выживания. А некоторые богачи как раньше, так и сейчас сознательно принимают на себя этот стыд, чтобы обмануть кредиторов и сохранить свои богатства.

Контроль за должником

Все эксперты сходятся во мнении: чем раньше начать работу с должниками, тем проще получить деньги. Поэтому рекомендуем отслеживать финансовое и правовое состояние должника. Например, через такие открытые источники:

- единый государственный реестр юридических лиц (ЕГРЮЛ). «Смена директора или участников общества чаще всего означает подготовку «слива» должника», – заметил руководитель проектов Бюро присяжных поверенных Фрейтак и Сыновья Фрейтак и Сыновья Федеральный рейтинг группа Налоговое консультирование группа Налоговые споры × Виктор Спесивов;

- картотека арбитражных дел и сайты судов общей юрисдикции – на случай, если кто-то ещё ждет денег от вашего должника или он сам решил обанкротиться;

- центр раскрытия корпоративной информации – если у должника есть обязанность по публичному раскрытию информации. Там можно увидеть уменьшение уставного капитала и некоторые сделки;

- база данных исполнительных производств. В этой базе есть информация о долгах контрагента;

- единый федеральный реестр сведений о банкротстве и вестник государственной регистрации – чтобы успеть своевременно предъявить требования в рамках банкротства и ликвидации.

Партнер ПБ Олевинский, Буюкян и партнеры Олевинский, Буюкян и партнеры Федеральный рейтинг группа Банкротство 6 место По выручке на юриста (Меньше 30 Юристов) 32-33 место По количеству юристов 33 место По выручке Профайл компании × Магомед Газдиев советует реагировать не только на нарушения платежной дисциплины, но и на утрату залога, предоставление должником недостоверной информации, проблемы с обслуживанием долгов других кредиторов, судебные процессы должника, изменения в составе его руководства.

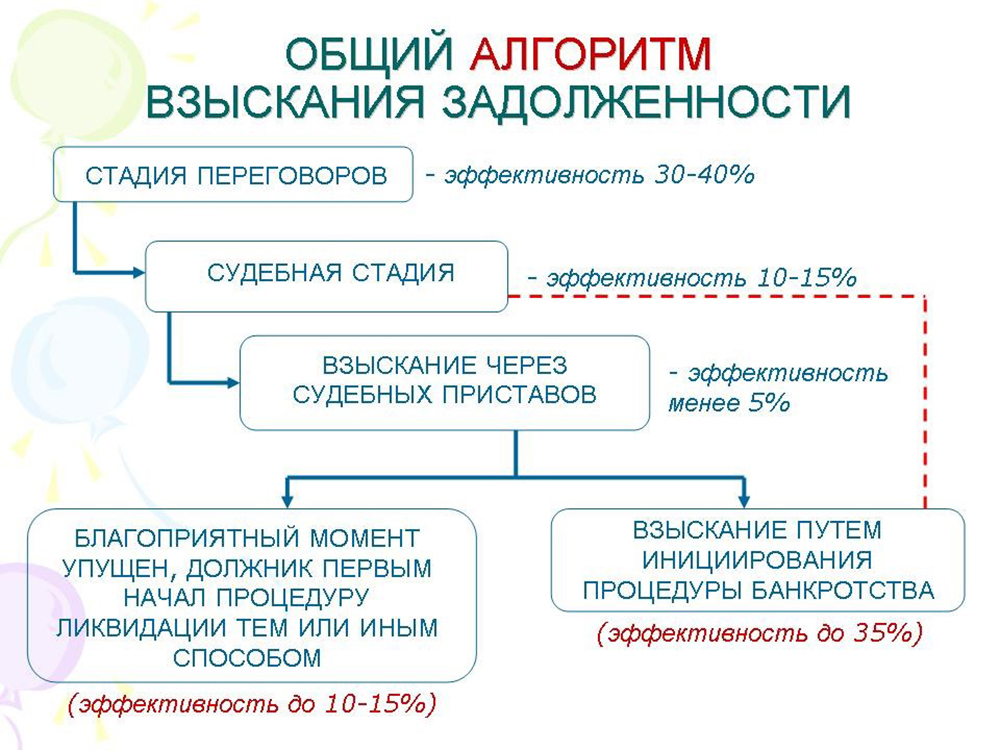

Переговоры, претензия, суд

Начинать лучше с переговоров. «Желательно занять позицию настойчивого, но готового к разумным компромиссам кредитора. Нельзя надолго исчезать из поля зрения должника: он может воспользоваться этой заминкой в своих целях и, например, вывести имущество в преддверии банкротства», – предупреждает юрист ЮФ Ильяшев и Партнеры Ильяшев и Партнеры Федеральный рейтинг группа Банкротство группа Корпоративное право/Слияния и поглощения Профайл компании × Иоанна Щербакова. «Стоит вести переговоры без чрезмерного давления. Это позволит сохранить партнерские отношения с контрагентом и не утратить шанс на удовлетворение требований, если у должника появятся деньги», – считает юрист практики банкротства Инфралекс Инфралекс Федеральный рейтинг группа Антимонопольное право группа Банкротство группа ГЧП/Инфраструктурные проекты группа Транспортное право группа Цифровая экономика группа Арбитражное судопроизводство (крупные споры — high market) группа Интеллектуальная собственность группа Коммерческая недвижимость/Строительство группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование группа Налоговые споры 4 место По выручке на юриста (Больше 30 Юристов) 6 место По выручке 15 место По количеству юристов × Мария Терёшкина.

Актуальные темы Рынок долгов: что купить и как на этом заработать

Нужно определиться, будете ли вы работать с этим долгом или уступите право требования специализированной организации. «Коллекторские агентства чаще всего действуют более агрессивно, чем судебные приставы. Возможно, если взыскатель пригрозит передачей вопроса специалистам, должник сам произведет все необходимые выплаты», – предположила Щербакова.

Если решили взыскать долг через суд, стоит направить письменную претензию, чтобы потом не ждать месяц на соблюдение обязательного досудебного порядка в арбитражном процессе. Затем уже можно подавать иск о взыскании долга – только «просуженная» задолженность дает право на заявление о банкротстве.

Иск можно подать к должнику или к лицам, которые несут субсидиарную ответственность – то есть обязаны возместить долг, не выплаченный основным должником. «Привлечение контролирующих должника лиц к субсидиарной ответственности помогает получить деньги, но занимает много времени, требует существенных усилий и при этом не гарантирует положительный результат», – предупредил Шикунов.

Актуальные темы Границы риска: как ужесточилась субсидиарная ответственность в 2017 году

Реструктуризация долга

Реструктуризация долга предполагает изменение сроков и размеров платежа, обмен долга на долю в собственности и списание части долга. «Реструктуризация – один из наиболее действенных инструментов решения проблемы», – считает Газдиев. «Бывает, предложение о реструктуризации спасает должника от банкротства. Но реструктуризацию стоит предлагать, только если она поможет кредитору получить хотя бы необходимый минимум имущества, который невозможно будет получить впоследствии», – сообщила Щербакова. «Если в отношении заемщика нависла угроза банкротства или уже возбуждено банкротное дело, от реструктуризации стоит отказаться, чтобы не наращивать сумму безнадежного долга. При банкротстве сделки по реструктуризации, в том числе по дополнительному кредитованию, могут быть оспорены», – заявил руководитель практики банкротства Инфралекс Инфралекс Федеральный рейтинг группа Антимонопольное право группа Банкротство группа ГЧП/Инфраструктурные проекты группа Транспортное право группа Цифровая экономика группа Арбитражное судопроизводство (крупные споры — high market) группа Интеллектуальная собственность группа Коммерческая недвижимость/Строительство группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование группа Налоговые споры 4 место По выручке на юриста (Больше 30 Юристов) 6 место По выручке 15 место По количеству юристов × Станислав Петров. Кроме того, выбирая реструктуризацию, должник может попытаться выиграть время для вывода активов или истечения срока исковой давности на оспаривание совершенных сделок. По словам Спесивова, предложения должника о реструктуризации нередко направлены на снижение суммы задолженности ниже порога, при котором возможно инициировать банкротство.

При реструктуризации можно потребовать от должника дополнительное обеспечение, например залог или личное поручительство. «Реструктуризировать долг при отсутствии дополнительного обеспечения от заемщика нецелесообразно», – считает Петров. «Эффективная мера реструктуризации – создание должником и кредитором совместного предприятия. На период погашения долга кредитор становится временным совладельцем бизнеса, контролирует выполнение бизнес-плана по выходу из кризиса, влияет на принятие ключевых решений, не вмешиваясь при этом в операционную деятельность. В ответ должник сохраняет активы и получает время для восстановления платежеспособности. После погашения долга кредитор выходит из бизнеса и передает свою долю в совместном предприятии уже бывшему должнику», – отметил старший юрист корпоративной практики ЮФ Sameta Sameta Федеральный рейтинг × Владимир Данилевский. По его словам, эта схема успешно используется крупным бизнесом. Корпоративные договоры сособственников предприятия гарантируют должнику самостоятельность, совместную с кредитором ответственность при принятии решений и отсутствие конкуренции со стороны других кредиторов. Кредитор получает контроль и возможность принятия ключевых бизнес-решений. Опционы акций и долей в уставных капиталах обществ обеспечивают выход кредитора из бизнеса после погашении долга либо, напротив, увеличение доли в предприятии при нарушении договоренностей.

Ведущий юрист практики разрешения споров ЮФ Sameta Sameta Федеральный рейтинг × Евгений Шикунов советует оформить реструктуризацию в форме утвержденного судом мирового соглашения. Тогда в случае нарушения условий соглашения кредитор может сразу получить исполнительный лист.

Обеспечительные меры

«Добиться наложения обеспечительных мер в арбитражном процессе практически невозможно, в то время как в гражданском процессе суды достаточно легко их накладывают», – говорит Спесивов. «Арбитражные суды отказывают в принятии обеспечительных мер там, где это, казалось бы, очевидно необходимо. В то же время суды общей юрисдикции часто применяют избыточные меры – просто по факту поступления соответствующего ходатайства от кредитора», – отметил Газдиев.

Важно не только добиться наложения обеспечительных мер, но и обеспечить их реальное исполнение (чтобы решение дошло до банков и Росреестра). По словам Спесивова, если кредитор не берёт на себя функцию курьера, должник успевает «вывести» имущество уже после того, как узнаёт о принятии обеспечительных мер.

Должник может ходатайствовать о предоставлении встречного обеспечения – возмещении возможных убытков путем внесения денег на депозитный счет суда, предоставлении банковской гарантии, поручительства или иного финансового обеспечения (ст. 94 АПК). Спесивов сообщил, что с помощью внесения на депозит суда взыскиваемой суммы можно спасти от ареста и успеть реализовать недвижимость и другие активы, которые потом приставы оценят и продадут гораздо дешевле.

Фото: pravoza.ru

Фото: pravoza.ru

Работа с приставами

«Добиться исполнения от приставов очень сложно», – говорит Спесивов. По его мнению, главное – чтобы пристав оперативно направил запросы в Росреестр для выявления недвижимости должника по ЕГРН, в ГИБДД – для поиска машин должника, в ФНС – для определения долей в уставном капитале общества по ЕГРЮЛ и изучения счетов должника, в банки – для ареста этих счетов, в ЗАГС – для получения сведений о супруге должника-физического лица (чтобы затем выявить имущество супруга и выделить из него долю должника), в Пенсионный фонд – с целью выяснения места работы должника. «Еще можно направить запросы в 30–40 топовых банков для поиска счетов физлица», – добавил Спесивов. Если удастся найти имущество, ранее принадлежавшее должнику, можно оспорить сделки с ним.

«Источники информации об имуществе должника, используемые судебным приставом-исполнителем, довольно ограничены. Если кредитору известны сведения об имуществе должника, которые нельзя получить из публичных реестров, или сведения о задолженности перед должником третьих лиц, их нужно письменно сообщить приставу», – считает Шикунов. «На практике бывают случаи, когда по фотографиям и геолокации должника в соцсетях удается найти его имущество (от меховых изделий и драгоценных украшений до машины и дома)», – рассказала Щербакова. По ее словам, взыскатели часто оказывают приставу посильную помощь: не только ищут информацию об имуществе, но и самостоятельно готовят проекты запросов. «Универсальная рекомендация: тесно контактируйте с приставом», – заявил Газдиев.

Если пристав сам не направил все вышеуказанные запросы, кредитор может познакомиться с материалами исполнительного производства и заявить ходатайства о розыске счетов и имуществе должника или вообще предложить свою стратегию взыскания задолженности (например, ограничить выезд должника из России). Бездействие и незаконное действие пристава можно оспорить вышестоящему должностному лицу или в суде. «Нередко нарушения устраняются до принятия решения по жалобе», – заявил Шикунов. С ним не согласился Спесивов: «Чаще всего не помогают даже выигранные дела о признании бездействия пристава незаконным: к моменту вступления решения в силу всё имущество уже «выведено», а сам пристав уволился». Однако не стоит забывать: ущерб, причиненный судебным приставом, подлежит возмещению в порядке ст. 1069 ГК.

Практика Банкротство не выход: когда суд не спишет долги

Банкротство

Если в результате исполнительного производства добиться выплаты не удалось, остается только банкротство. «Важно быть первым кредитором, заявившем о несостоятельности, – тогда получишь право указать кандидатуру временного управляющего. Последний даст заключение о финансовом состоянии должника, созовет и проведет первое собрание кредиторов, примет решение о необходимости оспаривания тех или иных сделок», – объяснила Щербакова. «Нередко в случае банкротства идет борьба должника и основных кредиторов за назначение конкурсного управляющего. В таких ситуациях должник и основные кредиторы даже готовы расплатиться с миноритарным кредитором, чье заявление рассматривается судом раньше их заявлений и дает право предложить свою кандидатуру. Я знаю случаи, когда выплата даже превышала размер задолженности», – рассказал Шикунов.

- Банкротство