Содержание

- Для кого приказ обязателен

- Как составить приказ о лимите

- По каким правилам рассчитать лимит

- Лимит кассы на 2018 для малых предприятий

- Что такое лимит кассы и нужно ли его устанавливать малым предприятиям в 2019 году

- Образец приказа с приложением расчета лимита кассы в 2019 году

- Кому нужен лимит остатка кассы

- Как сделать расчет лимита остатка денежных средств в кассе

Для кого приказ обязателен

По общему правилу утвердить лимит остатка наличных должна каждая компания. Отдельный лимит устанавливают для каждого обособленного подразделения, которое сдает наличные в банк. Если приказа или распоряжения о предельной сумме наличных в организации нет, инспекторы посчитают лимит нулевым. А всю выручку в кассе — сверхлимитной. А за это возможен штраф до 50 тыс. руб. (ч. 1 ст. 15.1 КоАП РФ).

Малые компании лимит наличных в кассе вправе не устанавливать (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У). Это означает, что можно хранить деньги в сейфе без ограничения по сумме, сдавать их в банк или вызывать инкассаторов не обязательно. Чтобы избежать недоразумений, в приказе руководителя пропишите, что с конкретной даты компания как субъект малого предпринимательства не устанавливает лимит наличных.

С 25 июля 2015 года лимит выручки для малых компаний подняли с 400 млн руб. до 800 млн руб. А для микропредприятий — с 60 млн руб. до 120 млн руб .. Этот показатель надо рассчитать за предыдущий год. А с 29 декабря 2015 года вместо предельной выручки считайте доход. То есть складывайте не только поступления от реализации, но и прочие доходы (См. таблицу).

Основные критерии малых организаций в 2016 году

|

Критерий |

Значение для малых компаний |

Значение для микропредприятий |

|

Максимальный доход за 2015 год |

800 млн руб. |

120 млн руб. |

|

Максимальная среднесписочная численность за 2015 год |

100 чел. |

15 чел. |

|

Максимальная доля участия других компаний |

49 % |

49 % |

|

Период, в течение которого выручка и численность могут превышать лимиты |

3 года |

3 года |

Кроме того, поменялись другие критерии. Вместо средней численности считайте среднесписочную численность сотрудников за прошлый календарный год. У малых предприятий она должна быть не выше 100 человек. У микропредприятий максимальный штат — 15 человек.

Еще одно условие — доля участия других организаций в уставном капитале не превышает 49 процентов. Прежний лимит составлял 25 процентов.

Увеличился и срок, в течение которого компания считается малой, даже если превысит лимиты по выручке и численности работников. Раньше этот срок составлял два года, следующих один за другим. Теперь его увеличили до трех лет (ч. 4 ст. 4 Федерального закона от 29 июня 2 015 г. № 209-ФЗ). Таким образом, благодаря данным поправкам больше компаний могут отказаться от лимита наличных в кассе.

Вопрос участника — Критерии малых компаний изменили не с начала года. Можно ли издать приказ об отказе от лимита также среди года или необходимо ждать начала следующего?

— Да, можно. Компания, доходы которой за предыдущий год укладываются в 800 млн руб., Вправе считать себя малым предприятием с любого дня после того как утвердили новые критерии. И отменить лимит остатка наличных в кассе, например, с 25 июля 2015 года года или с более поздней даты. Это подтвердили и Минэкономразвития, и Банк России (письма Минэкономразвития России от 10 сентября 2015 г. № 1163-Д05и, ЦБР от 3 сентября +2015 г. № 29- 1-1-6 / 610).

Как составить приказ о лимите

Приказ составьте в произвольной форме. Подписать его должен руководитель. Лимит кассы компания вправе утвердить на любой период — месяц, квартал, год, 10 лет и т. д. Можно вовсе не указывать срок, в течение которого действует лимит. Тогда не надо будет отслеживать сроки действия лимита наличных в кассе и при необходимости его переутверждать. Устанавливать лимит кассы нужно в рублях без копеек (См. образец).

Образец

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 1/1

об установлении лимита остатка наличных денег в кассе

В соответствии с указанием Банка России от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» и на основании расчета лимита остатка наличных денег в кассе, определенного исходя из объемов выдач наличных денег, приказываю:

1. Установить с 11 января 2016 года лимит остатка наличных денег в кассе равным 340 000 (триста сорок тысяч) руб.

<…>

Приложение: расчет лимита остатка наличных денег в кассе.

Генеральный директор А.А. Козлов

К приказу приложите сам расчет лимита. В таком случае не нужно будет вспоминать, откуда взяли итоговую сумму.

Особые правила действуют для подразделений, которые сдают наличность в банк. А также для допофисов, из которых деньги перевозят в кассу головного офиса. В каждое такое подразделение головной офис должен передать приказ об установленном лимите (п. 2 № 3210 указания, У). Порядок передачи этого приказа надо закрепить в положении о ведении кассовых операций или другом документе, например, в отдельном приказе.

Самый удобный способ — приказ о лимите остатка наличных забирает в головном офисе кассир подразделения. И ставит свою подпись на экземпляре, который остается в головном офисе. Еще один вариант — передать приказ лично в руки руководителю подразделения.

По каким правилам рассчитать лимит

Посчитать лимит можно одним из двух способов. Первый — исходя из наличной выручки компании. Второй — (. П 2 указания № 3210-У) взять за основу наличные расходы. Посчитайте и так, и так. А затем выберите более выгодный вариант и утвердите его.

Если компания получает незначительную наличную выручку, выгоднее установить лимит исходя из суммы расходов, а не доходов. Рассчитайте по формуле ЕГО:

Л = О р х П,

где Л — лимит остатка наличных,

О — объем наличной выручки за расчетный период,

Р — расчетный период (не более 92 рабочих дней),

П — период времени между сдачей наличных в банк (не более 7 рабочих дней).

Например, компания сдает выручку в банк один раз в три дня. В этом случае период между сдачей и будет равен трем дням. Если в населенном пункте нет банка, то максимальный период времени между сдачей наличных в банк составит 14 рабочих дней.

Но для компаний, у которых вовсе нет наличных поступлений, не подойдет формула, привязанная к доходам. В такой ситуации нужно считать предел исходя из расходов. Определить лимит наличных исходя из расходов можно по такой формуле:

Л = О р х П,

где Л — лимит остатка наличных,

О — объем выдачи наличных за расчетный период (кроме оплаты труда и пособий),

Р — расчетный период (не более 92 рабочих дней),

П — период времени между получением наличных в банке (не более 7 рабочих дней).

Для расчета возьмите любой период. Такое право дает указание № 3210-У.

Округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2 / 4116). То есть сумму меньше 50 копеек отбрасывайте, а 50 копеек и больше — округляйте до рубля.

Пример: Как рассчитать лимит остатка наличных.

Для лимита компания выбрала период с 11 января по 31 марта 2016 года (56 рабочих дней). За этот период наличная выручка составила 672 000 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) равна 560 000 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен 36 000 руб. (672 000 руб.: 56 дн х 3 дн.). Сумма лимита исходя из наличных расходов составила 30 000 руб. (560 000 руб.: 56 дн х 3 дн.). В данном случае компании выгоднее установить лимит на основании наличных доходов.

Лимит для обособленных подразделений рассчитайте так. Сначала определите общую сумму лимита наличных денег по компании. При этом в расчет наличной выручки или расходов включите суммы, которые получили или потратили обособленные подразделения.

После этого распределите сумму лимита между головным офисом и подразделениями. Банк России не уточняет алгоритм действий для этого. К примеру, можно разделить лимит кассы по подразделениям по той же формуле, которую компания использует для расчета общего лимита наличных денег. Вы вправе использовать и любой другой способ.

Источник: https://www.audit-it.ru/articles/account/assets/a15/854528.html

Лимит кассы на 2018 для малых предприятий

Как уже указывалось выше, для малых предприятий установление лимита по кассе не обязательно. Они вправе по своему желанию накапливать в кассе денежные средства, а также сдавать их в банк на свой расчетный счет. Для того, чтобы в 2018 году малый бизнес мог безопасно пользоваться данным правом, руководителем следует издать приказ.

Если организации этого не сделают, то им грозят штрафные санкции в следующих размерах:

• 40 000 – 50 000 рублей – для организаций;

• 4 000 – 5000 рублей – для должностного лица.

Специально разработанной формы такого приказа нет, сделать его можно в произвольном виде. Содержать такой приказ должен информацию о том, что утвержденный и действовавший до настоящего времени лимит остатка кассы отменяется. Кроме того, в приказе следует сослаться на документ, который позволяет организации пользоваться данным правом (Читайте также статью ⇒ Счет 50 в бухгалтерском учете: касса. Пример, проводки).

Важно! Если в течение года организация, которая отказалась от лимита кассы потеряет статус малого предприятия, налоговики вправе посчитать всю находящуюся в кассе сумму сверхлимитной и начислить штраф (до 50 тыс. рублей).

Что такое лимит кассы и нужно ли его устанавливать малым предприятиям в 2019 году

Под лимитом кассы понимается максимальная сумма наличных денежных средств, которые могут храниться в кассе предприятия. Те деньги, которые превышают установленный лимит, бухгалтер должен сдавать в банк. Превышение лимита возможно только в дни выдачи заработной платы и других социальных выплат.

Малые предприятия, в том числе и ООО на УСН, лимит кассы на 2019 год имеют право не устанавливать (п.2 указания Банка России от 11 марта 2014 г. № 3210-У и письма ЦБ РФ № 29-1-1-6/9698 от 08.12.2014).

Напомним, что в 2019 году к малым предприятиям будут относиться компании:

- со среднесписочной численностью не более 100 человек;

- с доходами за 2018 год не выше 800 млн. рублей;

- долей государственных, муниципальных образований, а также всяческих фондов и общественных организаций, не более 25%.

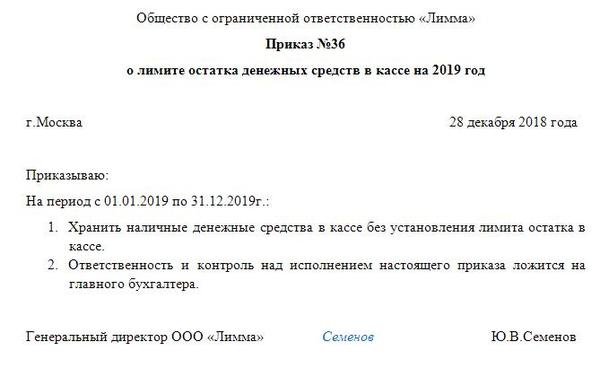

Руководитель предприятия издает приказ о том, что лимит кассы в 2019 году устанавливаться не будет. Таким образом, компания сможет хранить в кассе любую сумму денежных средств.

Что нужно знать о проверках ККТ Инспекторы уже назначают миллионные штрафы главбухам за нарушения, связанные с применением кассовой техники. Контролеры пользуются лазейкой в КоАП, и суды их поддерживают. Мы выяснили, на какие нарушения инспекторы обращают внимание в первую очередь и начисляют штрафы.

Образец приказа на 2019 год, если лимит кассы не устанавливается

Но если такая компания посчитает целесообразным установить лимит кассы в 2019 году, она может это сделать, следуя общим правилам расчета. Для этого директор создает приказа, где прописывает рассчитанной лимит (образец приказа на лимит кассы на 2019 году смотрите ниже).

Важно! Если малое предприятие приняло решение установить для себя лимит остатка в кассе, то она обязана его соблюдать. В противном случае ее ждет штраф.

Образец приказа с приложением расчета лимита кассы в 2019 году

Существует два способа расчета остатка лимита кассы в 2019 году для ООО на УСН и иных малых предприятий:

- на основе поступления наличных денег от продажи товаров (работ, услуг);

- на основе выдачи наличных денег, при этом выплаты сотрудникам заработной платы и иных доходов во внимание не принимаются.

А теперь рассмотрим, что представляет собой каждый из вариантов расчета.

Расчет исходя из поступлений денежных средств

Расчет лимита кассы для упрощенцев и прочих малых предприятий, исходя из полученной выручки, осуществляется по формуле:

Обратите внимание! Расчетный период должен варьироваться в промежутке от 1 дня до 92. А период времени для сдачи денег в банк не может быть больше 7 (14 для местности, где нет своего банка).

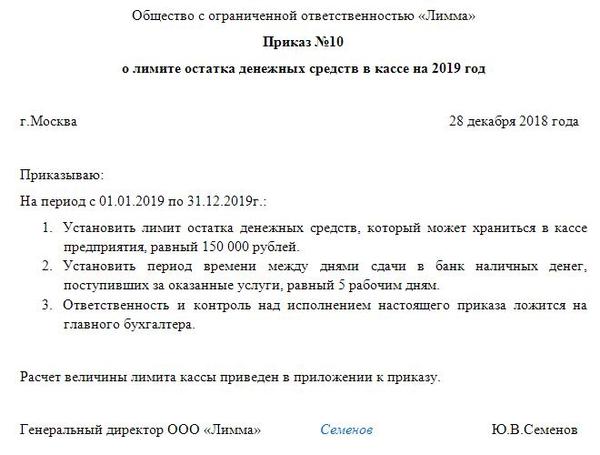

Пример. ООО «Лимма» находится на УСН. Ее директор дал команду рассчитать остаток лимита кассы на 2019 год, исходя из объема поступления наличных денег за один день.

|

Исходные данные |

|

|---|---|

|

Выручка за день работы |

30 000 рублей |

|

Расчетный период |

1 день |

|

Инкассация наличных денег |

раз в 5 дней |

Вычисляем остаток лимита кассы: 30 000/1*5 = 150 000 рублей

При необходимости получившуюся сумму можно округлить как в большую, так и в меньшую сторону. На основании полученных данных издается приказ с приложением этого расчета.

Образец приказа на лимит кассы на 2019 год

Расчет исходя из выдачи денежных средств

Формула расчета лимита кассы для упрощенцев и прочих малых предприятий, исходя из выданных средств такова:

При этом расчетный период не может превышать 92 дня. А временной интервал между днями получения денежных средств – не более 7 дней (14 для местности, не имеющей банка)

Внимание! Денежные средства, отпущенные на зарплату и иные выплаты сотрудникам, при расчете лимита кассы в 2019 году не учитываются.

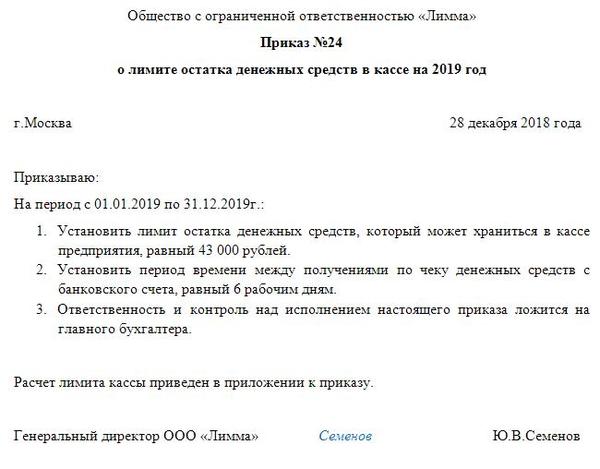

Пример. Расчетный период у компании «Лимма» на УСН в 4 квартале 2018 — 65 дней. Кредитовый оборот по счету «Касса» за то же время составил:

|

Месяц |

Сумма полученных денег |

|---|---|

|

октябрь |

170 000 |

|

ноябрь |

110 000 |

|

декабрь |

180 000 |

|

Всего за 4 квартал |

460 000 |

Временной интервал между днями получения денежных средств по чеку равно 6.

Вычисляем остаток лимита кассы: 460 000/65*6 = 42 461,54 рубля.

Полученные суммы, по согласованию с директором, округлять не запрещается, что бухгалтер «Лиммы» и делает, получая, таким образом, лимит кассы 43 000 рублей.

Источник: https://www.RNK.ru/article/215731-limit-kassy-dlya-malyh-predpriyatiy-v-2018-godu

Любая фирма или ИП применяют в своей деятельности наличные деньги: в расчетах с организациями и физлицами, со своими работниками и т.д. В каждом случае «наличка» проходит через кассу, где после всех доходно-расходных операций, на конец дня может оставаться какая-либо сумма денежных средств. Лимит остатка наличности в кассе – это тот объем наличных, который компания или ИП определяет, как максимально возможный остаток на конец каждого дня, а все, что его превышает, должно сдаваться в банк. Для всех ли обязателен кассовый лимит, и как его рассчитать, расскажем далее.

Кому нужен лимит остатка кассы

На сегодня установление лимита кассы не является поголовно обязательным для всех субъектов бизнеса, как это было до вступления в силу Указания ЦБ РФ от 11.03.2014 № 3210-У.

Раньше отсутствие кассового лимита означало, что на конец дня в кассе не должно оставаться ни копейки, то есть лимит считался «нулевым». Теперь же, субъекты малого бизнеса и ИП вправе вообще не устанавливать лимит остатка денежных средств в кассе (абз. 10 п. 2 Указания ЦБ РФ № 3210-У). Это значит, что в отсутствие утвержденного лимита, в кассе у них могут оставаться любые суммы «налички». Конечно, это положение действует только, если они отменили приказом свой ранее действующий кассовый лимит.

Таким образом, для ИП и малых предприятий расчет на установление лимита остатка кассы не является обязательным, но если он есть, то должен соблюдаться. Все остальные организации рассчитывать кассовый лимит должны в обязательном порядке.

С кем юридическое лицо обязано согласовать лимит остатка кассы? Ни с какой госструктурой или банком согласовывать кассовый лимит не нужно, фирма рассчитывает и утверждает его сама.

Как сделать расчет лимита остатка денежных средств в кассе

Предприятие определяет свой кассовый лимит самостоятельно, руководствуясь Приложением к Указанию ЦБ РФ № 3210-У, и учитывая, что на сумму лимита влияет характер деятельности фирмы, объемы поступлений и выдачи «налички». Только что созданные фирмы должны учитывать при расчете ожидаемый объем своей выручки и выплат.

Приложение к Указанию ЦБ содержит два варианта расчета лимита остатка наличных денег в кассе.

Вариант 1

Этот способ основан на показателях выручки компании (фактической или планируемой), и подойдет больше тем, кто часто продает товары или оказывает услуги за наличный расчет.

Формула лимита остатка кассы:

- L = V/P x Nс

Расшифруем:

- L – кассовый лимит;

- V – объем поступившей наличной выручки за товары, услуги или работы за расчетный период;

- P – расчетный период, составляющий не более 92 рабочих дней юрлица; он может учитывать «пиковые» объемы поступлений, а также динамику поступления наличности в аналогичных периодах прошлых лет;

- Nс – период времени в рабочих днях, между днями сдачи поступившей «налички» в банк (например, для расчета лимита остатка кассы при сдаче денег 1 раз в 5 дней, Nс = 5). Этот период не может длиться более 7 рабочих дней, а в местностях, где отсутствует банк – более 14 рабочих дней.

Пример расчета кассового лимита на 2018 г. из выручки:

Поступление наличной выручки в кассу ООО «Алмаз» в 4 квартале 2017 г. составило: в октябре 200 500 руб.; в ноябре – 306 000 руб., в декабре – 415 500 руб. Наличные сдаются в банк каждый день. Как рассчитать лимит остатка кассы?

Рассчитаем лимит по приведенной выше формуле:

(200 500 руб. + 306 000 руб. + 415 500 руб.) / (22дн. + 21 дн. + 21 дн.) х 1 = 14 406 руб.

Полученный лимит следует округлить до целых рублей, как того требуют правила округления и ФНС в своем письме от 06.03.2014 № ЕД-4-2/4116.

Вариант 2

Если компания работает с «наличкой», в основном оплачивая покупку товаров, оказание услуг и т.п. (или планируя это делать), то ей больше подойдет второй вариант расчета на установление предприятию лимита остатка кассы.

Формула для него следующая:

- L = R/P x Nn

Здесь:

- R – сумма наличных, выданных за расчетный период, кроме зарплат, стипендий и прочих выплат работникам. Если у фирмы есть «обособки», нужно учитывать наличные деньги, которые хранятся у них, кроме случая установления обособленным подразделениям отдельного лимита остатка наличных денег в кассе;

- P – расчетный период, за который учитывается выдача «налички» (требования к нему аналогичны первому варианту);

- Nn – временной период между днями получения наличных денег в банке, не считая получения денег на зарплату, стипендии и прочие выплаты сотрудникам. Ограничения его продолжительности такие же, как для показателя Nс в первом варианте.

Пример расчета лимита остатка кассы на 2018 год из объема наличных расходов:

ООО «Гранит» в 4 квартале 2017 г. выдавало «наличку» своим сотрудникам в подотчет на оплату товаров и услуг в следующем размере: октябрь – 20 000 руб.; ноябрь – 16 000 руб., декабрь – 56 000 руб.). Деньги с расчетного счета снимали 1 раз в 4 рабочих дня. Какой лимит остатка кассы устанавливается в этом случае?

(20 000 руб. + 16 000 руб. + 56 000 руб.) / (22дн. + 21 дн. + 21 дн.) х 4 = 5750 руб.