Содержание

Добавить в «Нужное»

Актуально на: 26 июня 2019 г.

Рассчитывать доход в виде материальной выгоды от экономии на процентах по займам необходимо на последнее число каждого месяца. Например, заем выдан 15 января, а возвращен 23 марта. Тогда рассчитать матвыгоду придется 31 января, 28(29) февраля и 31 марта (подп. 7 п. 1 ст. 223 НК РФ).

Если заем физлицу (например, своему сотруднику) выдала организация, то именно она будет являться налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Следовательно, организация должна будет (ст. 226 НК РФ):

- ежемесячно рассчитывать доход в виде матвыгоды и НДФЛ с него;

- удерживать налог из ближайших денежных выплат физлицу;

- перечислять удержанный налог в бюджет;

- по итогам года подавать на физлицо справку 2-НДФЛ.

Если же денежные доходы физлицу не выплачиваются и удержать налог не из чего, то по окончании года не позднее 1 марта нужно сообщить в ИФНС о невозможности удержать налог (п. 5 ст. 226 НК РФ).

Но тут нужно учитывать еще то, что не любая материальная выгода облагается НДФЛ.

Мы же расскажем о том, как рассчитать материальную выгоду и налог с нее, если она все-таки подпадает под обложение НДФЛ.

Беспроцентный заем: материальная выгода и НДФЛ

Матвыгода по беспроцентным займам рассчитывается по следующей формуле (подп. 1 п. 1, п. 2 ст. 212 НК РФ):

Количество дней пользования займом рассчитывается:

- в месяце, когда заем выдан, — со дня, следующего за днем выдачи займа и по последнее число месяца;

- в месяце, когда заем погашен, – с первого числа месяца по день погашения займа;

- в остальных месяцах – как календарное число дней в месяце.

Материальная выгода по договору процентного займа: НДФЛ

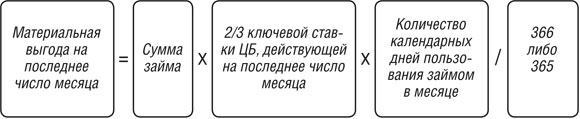

Если заем выдан под проценты, но процентная ставка по договору меньше 2/3 ключевой ставки ЦБ, то матвыгода считается по следующей формуле (подп. 1 п. 1, п. 2 ст. 212 НК РФ):

Расчет НДФЛ с материальной выгоды по займам

Ставка НДФЛ с материальной выгоды по займам составляет (ст. 224 НК РФ):

- если физлицо является резидентом – 35%;

- если физлицо – нерезидент — 30%.

Удержать налог нужно из ближайшего выплачиваемого физлицу денежного дохода.

Для расчета НДФЛ с материальной выгоды по займу вы можете воспользоваться Калькулятором на нашем сайте.

Уплата НДФЛ с материальной выгоды по займу

НДФЛ, удержанный из любого выплачиваемого физлицу дохода (кроме отпускных и пособий по временной нетрудоспособности), перечисляется в бюджет не позднее чем на следующий день после выплаты дохода (п. 6 ст. 226 НК РФ).

Образец платежного поручения на уплату НДФЛ приведен .

НДФЛ и материальная выгода при займе от физического лица

Если физлицо получило беспроцентный заем от другого физического лица, то дохода в виде материальной выгоды от экономии на процентах не возникает. То есть уплачивать НДФЛ по такому займу никому не нужно.

После подписания дополнительного соглашения к кредитному договору между банком, предприятием 1 (заемщиком) и предприятием 2 (новым заемщиком) все обязательства по расчетам с банком перешли к новому заемщику. Каков порядок налогообложения такой операции?

Налог на прибыль

НКУ не предусмотрено разниц для корректировки финрезультата до налогообложения по операциям по уплате процентов за пользование кредитом в иностранной валюте банка, являющегося резидентом, и определения курсовых разниц за ними. Такие операции отражаются согласно правилам бухгалтерского учета.

Если уплата процентов за пользование кредитом новым заемщиком осуществляется без получения компенсации от первого заемщика при осуществлении операций по переводу долга, то соответствующие услуги нового заемщика являются безвозмездно предоставленными в пользу первого заемщика.

В то же время если операция по переводу долга осуществляется бесплатно, то в зависимости от категории первого заемщика новому должнику (заемщику) следует осуществить корректировку финрезультата до налогообложения.

Так, финансовый результат до налогообложения налогового (отчетного) периода нового заемщика увеличивается на сумму предоставленных услуг по оплате процентов за пользование кредитом, в отношении которых отсутствует компенсация со стороны первого заемщика, в случаях и на условиях, установленных пп. 140.5.9 и пп. 140.5.10 НКУ.

В декларации по налогу на прибыль такие разницы отражаются в строках 3.1.9 и 3.1.10 приложения РІ к строке 03 РІ такой декларации.

НДС

Указанная операция по своей сути является операцией по переводу долга, которая не является объектом налогообложения в соответствии с пп. 196.1.5 НКУ.

В случае, если компенсация заемщиком новом заемщику расходов, связанных с уплатой процентов за пользование кредитом будет определена условиями договора, то такая плата является составной частью операции по переводу долга, которая не является объектом обложения НДС.

Следовательно, операция по предоставлению заемщиком компенсации новому заемщику расходов, связанных с уплатой процентов за пользование кредитом, не являются объектом обложения НДС.

См. ИНК ГФСУ от 07.03.2019 г. № 944/6/99-99-15-02-02-15/ІПК.

|

|

О переводе долга мы писали в таких материалах сервиса «Интерактивная бухгалтерия»: • «Перевод долга: юридический аспект»; • «Перевод денежного долга: бухучет и налогообложение»; • «Перевод товарного долга: бухучет и налогообложение». Для получения доступа к материалам сервиса «Интерактивная бухгалтерия» — воспользуйтесь ТЕСТОВЫМ 3-дневным доступом к сервису. |

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.

Вопрос:

Может ли ИП, выдать кредит физическому лицу под проценты? Не будет ли это нарушением?

Ответ:

Да, Вы можете выдать физ. лицу заемные средства под проценты, но это будет займ, а не кредит, т.к. кредит вправе выдавать только специализированные организации (например, банки). ИП могут предоставлять займы. Для выдачи займа необходимо в обязательно порядке заключить с физ. лицом договор займа, в котором будет указана сумма займа, процент, под который он выдан, срок погашения займа и порядок перечисления Вам возвратных средств, включая проценты. В сервисе выдачу займа отразите как Прочие списания — тип Выдача займа. Возврат займа и процентов — Прочие поступление — Погашение займа и получение процентов. Важно! Проценты, полученные от физ. лица — это доход ИП, с которого необходимо будет заплатить налог УСН в общем порядке. Также отмечу, что если ИП будет выдавать займы физ. лицам в массовом порядке, при проверке налоговая может признать ИП — микрофинансовой организацией. Для таких организаций применение УСН запрещено, поэтому отчитываться и уплачивать налоги в таком случае придется по общей системе налогообложения. Актуально на дату 19.06.2015 г.

Вопрос от читательницы Клерк.Ру Татьяны (г. Москва)

В 2013 г. учредитель по договору беспроцентного займа сроком на три года передал ООО денежные средства. Частично денежные средства ООО вернуло учредителю в 2013 году, оставшуюся часть — в 2014 году из поступлений от услуг ООО. Как отразить в налоговой декларации за 2014г. (доходы минус расходы УСНО) возврат займа? Если в расходах сумма займа не учитывается, а в доходах показать все поступления, то на сумму займа нужно будет начислять налог? Либо в графе «доходы» поступления, которые были перечислены в счет возврата займа, вообще не указывать?

Денежные средства, полученные по договору беспроцентного (ст. 808 и 809 ГК РФ) займа от учредителя не являются доходом. Вам не нужно учитывать эти суммы при расчете налога по УСН. Это означает, что получение и возврат займа не отразятся в налоговой декларации по налогу, уплачиваемому в связи с применением УСН.

Имущество или денежные средства, полученные по договору займа, в доходах при упрощенной системе не учитывают (подп. 1 п. 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ). Поэтому в Книге учета доходов и расходов полученные суммы отражать не нужно. При возврате долга расходов тоже не будет, поскольку в закрытом перечне расходов, учитываемых при УСН, нет такого вида затрат (п. 1 ст. 346.16 НК РФ).

Получить персональную консультацию Анастасии Мальцевой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

📌 Реклама