Содержание

- От чего зависит размер взносов

- Тарифы фиксированных взносов

- Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

- Расчет взносов при доходах свыше 300 тыс.рублей

- Срок уплаты взносов

- Отчетность по фиксированным взносам

- КБК

23 марта 2020 11:01

Самозанятые граждане, применяющее налог на профессиональный доход, теперь могут делать добровольные отчисления на свою пенсию через мобильное приложение «Мой налог». Приложение также позволяет самозанятым регистрироваться в Пенсионном фонде России в качестве страхователей, что является необходимым условием при уплате добровольных взносов.

Раньше, для того чтобы перечислять взносы, самозанятые лично или по почте подавали заявление о регистрации в Пенсионном фонде, а сами платежи совершали по реквизитам через банк. Теперь все это можно делать непосредственно через приложение. Заявление о постановке на учет плательщика добровольных взносов также принимается через личный кабинет на сайте Пенсионного фонда.

После регистрации в приложении страхователь получает доступ к информации о сумме взносов для уплаты в текущем году (стоимость страхового года), сведениям об учтенных платежах в Пенсионном фонде и размере стажа, который будет отражен на лицевом счете по окончании года.

Платить взносы можно двумя способами: перечислить сразу всю сумму за год или делать небольшие периодические отчисления. При уплате страховых взносов в размере фиксированного платежа (в 2020 году это 32 448 рублей за полный календарный год) в страховой стаж засчитывается один год.

Размер стоимости страхового года рассчитывается с даты регистрации самозанятого в ПФР в качестве страхователя и с учетом нахождения на учете до конца года. В случае уплаты страховых взносов ниже фиксированной суммы в стаж будет засчитан период, пропорциональный сделанному платежу.

Напомним, самозанятые граждане, применяющие налог на профессиональный доход, не обязаны делать отчисления на пенсионное страхование, как, например, индивидуальные предприниматели или нотариусы, и формируют свою пенсию самостоятельно. В том числе за счет добровольных взносов.

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

Тарифы фиксированных взносов

В 2020 году действуют следующие тарифы для платежей ИП «за себя»:

| Плательщики | ПФР, страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | 5.1% |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят.

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2020 год при доходе 300 тыс. рублей и меньше составят:

- в Пенсионный фонд — 32 448 руб.;

- в Федеральный фонд обязательного медицинского страхования — 8 426 руб.

| Плательщики | ПФР, страховая часть |

ФФОМС |

|---|---|---|

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | Год: 32448 Квартал: 8112 Месяц: 2704 |

Год: 8426 Квартал: 2106,50 Месяц: 702,16667 |

Всего: 40 874 руб.

ИП, нотариусы и адвокаты уплачивают взносы в фиксированном размере только за самих себя. С выплат физическим лицам по трудовым и гражданско-правовым договорам уплачиваются страховые взносы на обязательное страхование, которые рассчитываются исходя из начисленных выплат в пользу этих лиц.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Если плательщики взносов начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

Калькулятор взносов можно найти на сайте в разделе Инструменты.

Пример: Индивидуальный предприниматель зарегистрировался 16 июля 2020 года. Значит, размер страховых взносов в ПФ составит:

- за пять полных месяцев 2704 руб. × 5 мес.= 13520 руб.

- за неполный месяц 2704/ 31 (количество дней в июле) × 16 (столько дней ИП был зарегистрирован как ИП в июле, считая день регистрации) = 1395,61 рублей.

Всего за 2019 год ИП должен будет заплатить 14 915,61 рублей в Пенсионный фонд. Аналогично будут рассчитываться и страховой взнос, уплачиваемый в фонд медицинского страхования.

Округление до 4 знака необходимо для более точного расчета, хотя понятно, что в рубле только 100 копеек, но иначе не сойдется годовая сумма. Почему-то законодатели не додумались утвердить годовую сумму взноса, кратную 12.

Внимание! Для ИП, ведующих деятельность в пострадавших отраслях экономики, размер фиксированных взносов в ПФР в 2020 году снижен на 12 130 рублей (1 МРОТ). Таким образом, годовая сумма взносов в ПФР в 2020 году у них составит 20 318 рублей. Пострадавшая отрасль определяется только по основному коду ОКВЭД, заявленному в ЕГРИП!

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2020 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2020 год составит 32 448 + (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2020 году составил: 30 000 000 руб. Сумма взносов за 2020год составила бы 32 448 + (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

КБК

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

Важно. Обратите внимание, что начиная с 4 февраля 2019 года изменятся реквизиты по оплате налогов и взносов в 26 регионах РФ. Прочтите вот здесь, пожалуйста: https://dmitry-robionek.ru/nalogi/novyye-rekvizity-dlya-uplaty-nalogov-i-vznosov-v-26-regionakh.html Рекомендую уточнять после этой даты реквизиты в своей налоговой инспекции, а также обновлять свои программы учета.

Добрый день, уважаемые ИП!

Предположим, ИП без сотрудников решил заплатить обязательные взносы «за себя” за полный 2018 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение «СберБанка России”. Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2018 года, но об этом случаем мы поговорим в самом конце этой статьи.(Разумеется, ИП на УСН «доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.)

В этом случае, наш ИП должен заплатить государству за 2018 год:

- Взносы в ПФР «за себя” (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС «за себя” (на медицинское страхование): 5 840 рублей

- Итого за 2018 год = 32 385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Небольшая подсказка. Чтобы понимать, откуда вообще взялись эти суммы, советую прочитать полную статью по взносам ИП «за себя” на 2018 год: https://dmitry-robionek.ru/calendar/pro-vznosy-ip-2018.html

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течении 2018 года.

А значит, он каждый квартал платит следующие суммы:

- Взносы в ПФР: 26545 : 4 = 6636,25 рублей

- Взносы в ФФОМС: 5840 : 4 = 1460 рублей

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в «Сбербанк” для оплаты наличными. Причем сроки по квартальным платежам установлены такие:

- За первый квартал 2018 года: с 1 января до 31 марта

- За второй квартал 2018: с 1 апреля до 30 июня

- За третий квартал 2018: с 1 июля до 30 сентября

- За четвертый квартал 2018: с 1 октября по 31 декабря

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2017 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными

Переходим по ссылке:

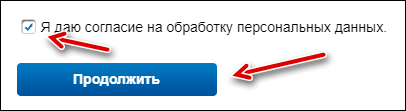

Даем согласие на обработку персональных данных и нажимаем на кнопку «Продолжить”:

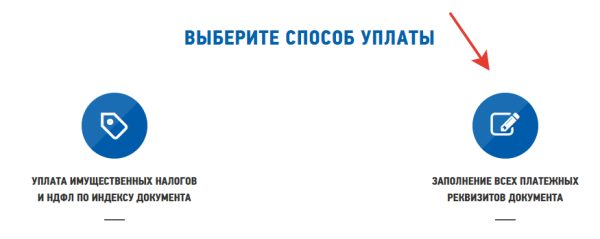

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

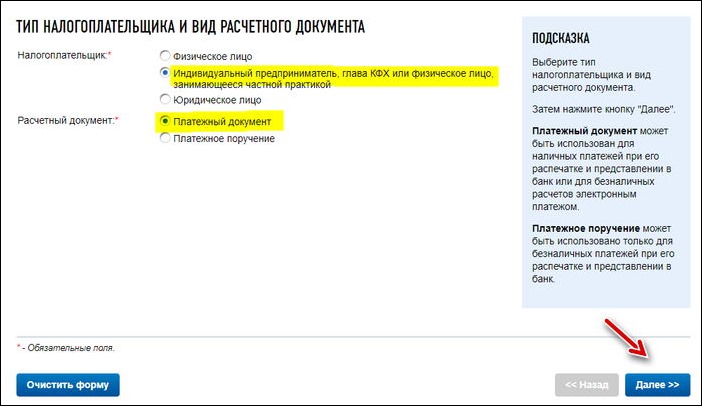

Так как мы платим как ИП, то расставляем «галочки” следующим образом:

Жмем кнопку «Далее”

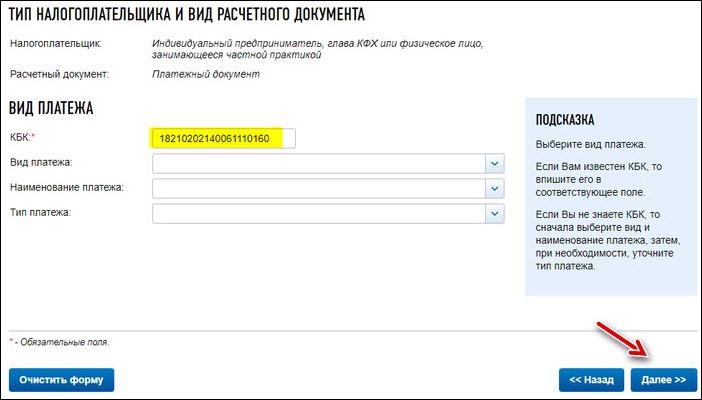

И сразу указываем нужный нам КБК

- Если платим обязательный взнос на пенсионное страхование «за себя”, то вводим КБК за 2018 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование «за себя”, то вводим другой КБК за 2018 год: 18210202103081013160

Важно: вводим КБК БЕЗ ПРОБЕЛОВ!

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей, которые указаны выше и выделены желтым цветом.

Еще раз напомню по суммам платежей за полный 2018 год:

- Взносы в ПФР «за себя” (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС «за себя” (на медицинское страхование): 5840 рублей

Если будете поквартально, то суммы будут такими:

- Взносы в ПФР: 26545 : 4 = 6636,25 рублей

- Взносы в ФФОМС: 5840 : 4 = 1460 рублей

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

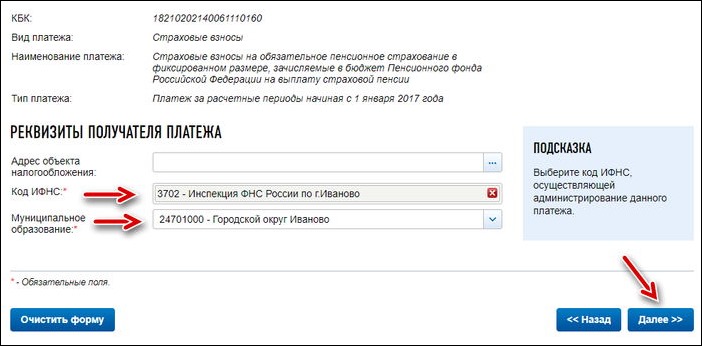

И опять жмем на кнопку «Далее”. В поле «Код ИФНС” вводим код налоговой инспекции. Пусть наш ИП живет в гор. Иваново, а код его налоговой инспекции 3702 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции.

Если не знаете код своей налоговой инспекции, то обратите внимание на подсказку справа (см. на рисунке выше).

Жмем кнопку «Далее”

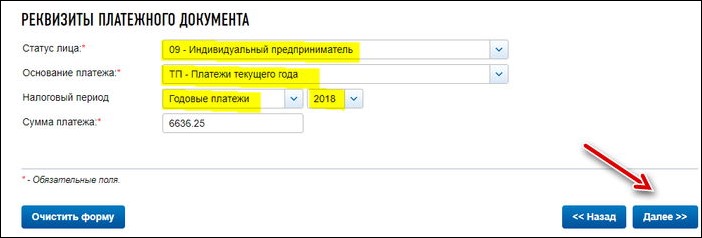

Выбираем статус лица оформившего платеж как «09”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2018

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

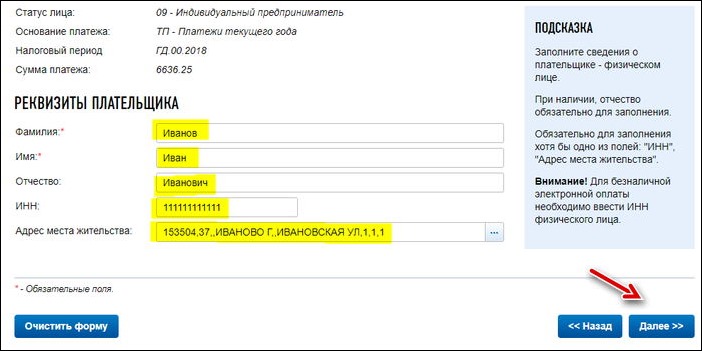

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени. Жмем кнопку «Далее” и снова все проверяем…

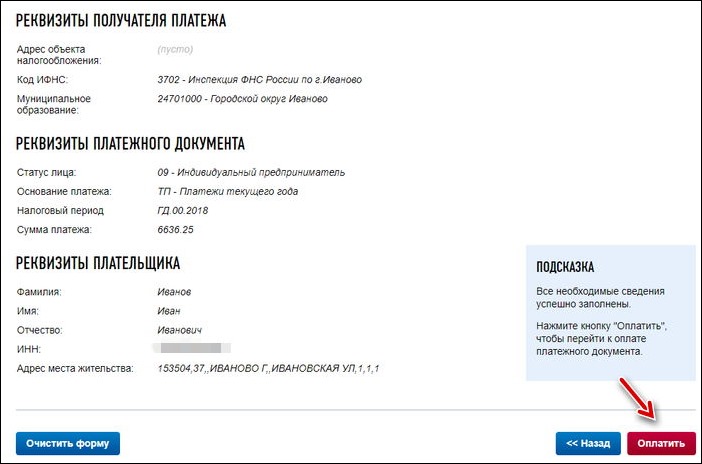

После того, как убедились, что данные внесены корректно, нажимаем на кнопку «Оплатить” Если хотите оплатить наличными, при помощи квитанции, то выбираем «Наличный расчет” и жмем на кнопку «Сформировать платежный документ”

Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

1. Пример квитанции для квартального платежа на обязательное пенсионное страхование:

2. Пример квитанции для квартального платежа на обязательное медицинское страхование:

Печатаем эти квитанции, и идем платить в любое отделение «Сбербанка” (или в любой другой банк, где принимают такие платежи). Квитанции об оплате и чеки нужно обязательно сохранить!

Важно: Лучше не затягивать со сроками оплаты обязательных взносов «за себя» до 31 декабря, так как деньги могут просто «зависнуть” в недрах банка. Такое бывает. Лучше сделать это как минимум, за 10 дней до истечения срока.

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2018 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей.

Чтобы не повторяться, отправляю Вас прочитать более подробную статью про взносы ИП «за себя” в 2018 году: https://dmitry-robionek.ru/calendar/pro-vznosy-ip-2018.html

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%? Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2019 года. (по итогам 2018 года, разумеется). Так вот. В отличие от 2016 года, отдельного КБК для оплаты 1% не предусмотрено.

Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую-же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

То есть, при оформлении квитанции на оплату 1%, указываете КБК 18210202140061110160 (но не исключено, что этот КБК изменится в 2019 году. Поэтому, следите за новостями и своевременно обновляйте свои бухгалтерские программы). Уже была попытка ввести отдельный КБК для 1% в начале 2018 года, о которой рассказывал вот здесь: https://dmitry-robionek.ru/fiksirovannye-vznosy/kbk-dlja-oplaty-1-procenta-pri-dohode-bolee-300000-rublej.html

Фактически, у вас точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

P.S. Напомню, что сервис можно найти по этой ссылке: https://service.nalog.ru/

С уважением, Дмитрий Робионек

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

ВАС РФ пришел к выводу, что в случае если страховые взносы уплачены с опозданием, но при этом исчислены правильно, то работники Пенсионного фонда РФ не вправе предъявить плательщику штраф за неуплату взносов в срок1.

Нарушениям законодательства РФ о страховых взносах и ответственности за их совершение посвящена глава 6 Федерального закона от 24 июля 2009 года № 212 ФЗ (далее — Закон № 212 ФЗ).

В частности, неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) плательщиков страховых взносов влечет взыскание штрафа в размере 20 процентов неуплаченной суммы страховых взносов2.

В случае уплаты причитающихся сумм страховых взносов в более поздние по сравнению с установленными Законом № 212 ФЗ сроки плательщик должен выплатить пени3.

Как видим, Закон № 212 ФЗ разделяет ответственность за неуплату или неполную уплату страховых взносов в результате занижения базы для их исчисления и несвоевременную уплату страховых взносов*.

Таким образом, несвоевременная уплата правильно исчисленных страховых взносов влечет за собой только начисление пеней, но не взимание штрафа.

В случае выявления недоимки по страховым взносам плательщику направляется требование об их уплате (форма 5 ПФР)4 в течение трех месяцев со дня выявления недоимки5.

До недавнего времени в указанной форме сообщалось, что в случае неисполнения в установленный срок такого требования плательщик страховых взносов несет ответственность, определенную статьей 47 Закона № 212 ФЗ. То есть, в случае несвоевременной уплаты взносов плательщик мог быть привлечен к ответственности по статье, предусматривающей наложение штрафа за неуплату (неполную уплату) сумм страховых взносов в результате занижения базы для их начисления.

Такая формулировка на практике позволяла территориальным отделениям Пенсионного фонда РФ привлекать плательщиков страховых взносов в случае неисполнения ими в установленный срок требования к ответственности в виде штрафа.

В результате организация — плательщик взносов обратилась в ВАС РФ с заявлением о признании недействующей формы 5 ПФР.

Судьи, приняв во внимание нормы статей 25 и 47 Закона № 212 ФЗ, а также пункта 2.2 Методических рекомендаций по организации работы территориальных отделений Пенсионного фонда РФ по привлечению к ответственности плательщиков страховых взносов за нарушение законодательства РФ о страховых взносах6, удовлетворили заявленные требования. В своем решении арбитры отметили, что форма требования содержит положение, согласно которому в случае неисполнения в установленный срок настоящего требования плательщик страховых взносов несет ответственность, определенную статьей 47 Закона № 212 ФЗ. Из буквального содержания указанной формы требования следует, что плательщик может быть привлечен к ответственности за сам факт неисполнения в установленный срок требования, в том числе и в случае, когда сумма страховых взносов, подлежащих уплате, была исчислена им правильно.

По мнению суда, данное положение является причиной формирования территориальными отделениями Пенсионного фонда РФ незаконной практики по привлечению к ответственности за сам факт неисполнения в установленный срок требования, в том числе и в случае, когда сумма страховых взносов, подлежащих уплате, была исчислена им правильно, тем самым нарушая права неопределенного круга лиц, являющихся плательщиками страховых взносов.

В то же время судьи не нашли оснований для признания всей формы требования не соответствующей закону и недействующей. В результате форма требования признана недействующей только в части указания на возможность привлечения плательщика страховых взносов к ответственности в виде штрафа.

Однако это не единственный положительный момент.

Вынося решение, судьи ВАС РФ также отметили, что в случае неуплаты или неполной уплаты сумм страховых взносов при отсутствии факта занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия) ответственность в виде штрафа7 не применяется.

Таким образом, судьи еще раз обратили внимание чиновников, что привлечение к ответственности в виде штрафа плательщиков взносов, верно исчисливших базу, но по тем или иным причинам не вовремя исполнивших обязанность по их уплате, незаконно.

Можно предположить, что в настоящее время работники Пенсионного фонда РФ, привлекая к ответственности плательщиков страховых взносов, будут учитывать выводы, содержащиеся в рассматриваемом решении ВАС РФ.

При этом, если работники Пенсионного фонда РФ в случае несвоевременной уплаты страховых взносов все же выставили штраф, плательщику целесообразно воспользоваться своим правом на обжалование8 и, подкрепив свою позицию указанным решением ВАС РФ, обратиться в суд9.

В заключение следует отметить, что аналогичные положения, касающиеся привлечения страхователей к ответственности по статье 47 Закона № 212 ФЗ, по-прежнему содержатся в других формах документов, применяемых при осуществлении контроля за уплатой страховых взносов (формы 5 ФСС РФ, 6 ПФР, 6 ФСС РФ).

В связи с этим полностью исключать в настоящее время вероятность неправомерного привлечения плательщиков взносов к ответственности, предусмотренной статьей 47 Закона № 212 ФЗ, нельзя.

Однако в случае обращения организации в суд, по нашему мнению, высока вероятность того, что с учетом выводов, сделанных ВАС РФ, такой штраф будет признан незаконным.