Содержание

- Премирование сотрудников как основной способ поощрения

- Депремирование: лишение сотрудника премии

- Система условий

- Методы оценки эффективности сотрудников

- Способы поощрения персонала по отделам предприятия

- Нормативная база

- Инструкция по подготовке записки

- Подача записки

- Популярные ошибки в заявлениях

- Как разработать и какими документами подкрепить?

- Сколько и за что платить?

- Все ли так просто с премиями руководству?

- Что такое показатели премирования

- Критерии определения работников

Премирование сотрудников как основной способ поощрения

Каждая компания сама разрабатывает систему премирования, определяет критерии выплаты премии, систему мотивации своих сотрудников.

Как выбрать показатели премирования

Существуют различные критерии премирования сотрудников. Каждая компания выбирает ту систему, которая будет более эффективной и удобной на практике.

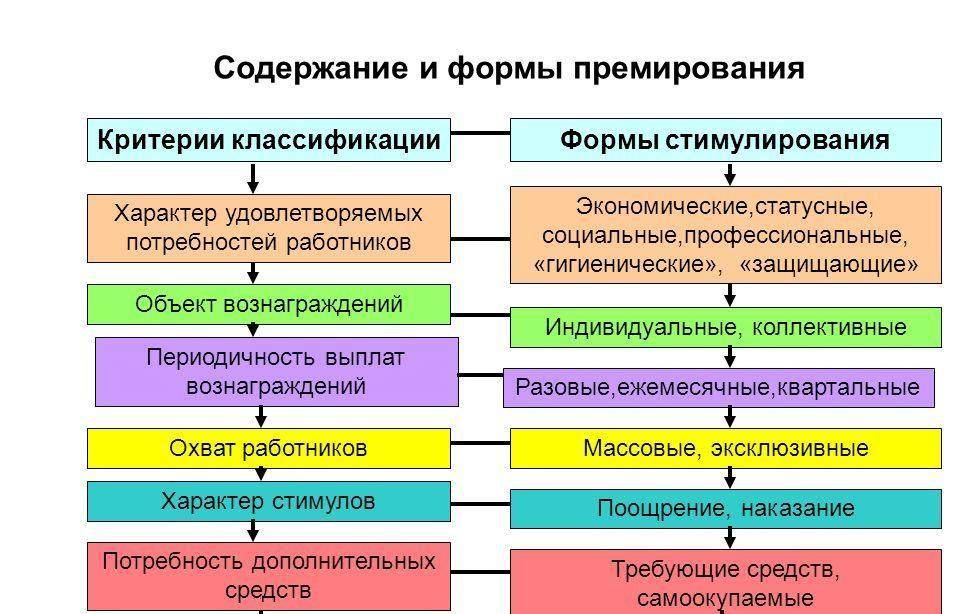

Различают индивидуальные и коллективные показатели. Коллективные делятся на показатели работы всей компании, показатели работы структурного подразделения/отдела и показатели работы бригады, группы, участка. Применяют и иные критерии премирования:

- количественные показатели (объем оказанных услуг; размер прибыли; количество произведенной продукции и т.д.);

- временные показатели (сданные работы или выполненные услуги в определенный срок, среднее время производства единицы продукции и т.д.);

- качественные показатели (количество брака, претензий клиентов, гарантийных случаев, текучка персонала в компании и т.д.);

- показатели издержек (оценка затрат на оплату труда, потери прибыли из-за брака и т.д.).

Руководитель сам определяет, какие критерии оценки работы сотрудников для него первоочередные. При выборе следует опираться на следующие вопросы:

- Насколько тот или иной показатель важен для успешности и развития компании? Если общий объем производимой продукции будет регулярно повышаться, скажется ли это на росте бизнеса?

- Насколько сложно будет измерить, отследить, оценить выбранный показатель? Можно ли автоматизировать сбор данных об этом показателе?

- Будет ли понятна система премирования для рядовых сотрудников? Как сделать доступной и понятной каждому систему мотивации?

Система премирования всего в 500 ₽: кейс

Редакция журнала «Генеральный директор» рассказывает, как сеть spa-центров изменила систему мотивации сотрудников, введя ежедневную премию в 500 ₽, тем самым увеличила выручку на 30 %.

Смотреть кейс

Как подготовить положение о премировании

После выбора критериев оценки работы сотрудников необходимо подготовить внутренний локальный акт – Положение о премировании сотрудников.

Стоит определить будет ли премия входить в систему оплаты труда или являться исключительно поощрением. Так как данная мера носит стимулирующий характер, она выплачивается при достижении определенных показателей. Но существуют примеры, когда компания обязана выплатить все суммы, несмотря ни на что:

- Если в положении о премировании не прописано, когда сотрудник может быть лишен премии.

- Если в трудовом договоре был указан размер премиальной части, но упущено описание случаев, в которых она выплачивается.

Рекомендация: Размер и порядок выплаты премиальной части прописывать не в трудовом договоре, а сделать отсылку к Положению о премировании, в котором все подробно указать относительно данного вопроса.

Работодатель может предусмотреть в локальном акте разные виды премий. Некоторые могут включаться в систему оплаты труда, другие – закрепляться как разовые выплаты.

Разграничить зарплатные и единоразовые премии можно так:

- Премии, которые входят в систему оплаты труда, выплачиваются за определенную работу по утвержденным показателям и носят регулярный характер.

- Разовые премии являются поощрением, их работодатель выплачивает за определенные достижения в труде.

При подготовке Положения о премировании следует учесть 4 пункта:

- Условия премирования;

- Критерии начисления премиальной выплаты;

- Источники финансирования;

- Условия, при которых сотрудник может быть лишен поощрения.

Еще один признак того, что премия является частью заработной платы, это указание расходов на нее в фонде оплаты труда в штатном расписании.

Условия премирования

Если локальными актами компании установлено, что заработная плата включает оклад и премию, заложены критерии и показатели премирования, то работодатель обязан следовать этим правилам и выплачивать премию в составе заработной платы.

Если работодатель желает оставить за собой право выбора, то необходимо зафиксировать, что у него нет обязанности выплачивать премиальную часть регулярно (ежемесячно).

Критерии начисления премий

В Положении следует сформулировать, за что будет выплачиваться премия. Учитываться могут количественные, качественные показатели и иные оценочные критерии. Допустимо выплачивать премию исходя из оценочных субъективных решений непосредственного руководителя, если он считает, что конкретный работник внес особый вклад в общий результат, выполнил поручение повышенной сложности.

Система, при которой в расчет берутся количественные или/и качественные показатели результативности и эффективности работы персонала, является более объективной и удобной. Для каждого сотрудника, должности, штатной позиции разрабатываются ключевые показатели эффективности – KPI. Условия премирования должны учитывать не только интересы бизнеса, но и реальные возможности персонала.

По данным международных компаний Advanced Performance Institute, Actuate Corporation, Adobe, порядка 20–25 % фирм улучшают операционную деятельность с помощью системы премирования KPI.

В Положении могут быть указаны только общие принципы премирования, а ключевые показатели разрабатываться для каждого сотрудника отдельно. Такой способ используют для топ-менеджмента, для руководителей готовят карты KPI.

Финансирование премий

В локальном акте рекомендуется указать, из каких источников будет финансироваться премиальная часть оплаты труда. Поощрение – это не гарантированная выплата, а зависимая от различных показателей сумма. Значит допустимо привязать ее не только к персональному результату, но и к эффективности работы предприятия в целом.

Важно: Если премия указана в трудовом договоре без отсылки к Положению о премировании, зависимость от финансовых результатов компании не имеет значения. Работник будет иметь право требовать поощрительного вознаграждения в любом случае.

Депремирование: лишение сотрудника премии

В локальном акте следует прописать критерии, по которым возможно лишение сотрудника поощрения. Депремирование нельзя считать дисциплинарным взысканием. Следовательно, и применение дисциплинарного взыскания с лишением премиальной части одновременно нельзя считать двойным наказанием.

Необходимо прописать в Положении все причины, по которым премия выплачиваться не будет:

- невыполнение плана;

- повышение издержек компании;

- опоздания на работу;

- жалобы клиентов компании;

- претензии со стороны контрольных органов и т. д.

Одного основания в локальном акте для лишения премии недостаточно. Руководителю следует принять приказ, в котором указать, по каким причинам работнику не выплачивается или урезается премия в данном периоде.

В каких случаях допустимо не выплачивать премию

Это зависит от того, какой вариант премирования сотрудников закреплен в локальных актах или трудовых договорах.

Первый вариант – работодатель установил премию как стимулирующую выплату. Это способ поощрить работника за добросовестный труд и усилить его заинтересованность в достижении высоких результатов компании. Второй вариант – работодатель установил обязательную премию. Такая премия может устанавливаться в трудовом договоре в определенном размере или в процентах от должностного оклада. Ее указывают как гарантированную часть зарплаты без оснований, по которым работника можно такой премии лишить.

Примеры формулировок в локальных актах, исходя из которых, премию можно расценивать как стимулирующую и необязательную:

- «Годовая премия выплачивается работникам по результатам достижения ключевых показателей эффективности за год. Данный факт подтверждается оценкой»

- «Работнику за отчетный год выплачивается годовая премия, которая рассчитана на основании выполнения по итогам работы в отчетном году ключевых показателей эффективности, установленных работнику советом директоров»

- «Размер премии определяется в зависимости от результатов работы сотрудника и финансовых результатов компании»

- «Основания для начисления премии – данные статистической отчетности и оперативного учета. Специалисты премируются за снижение плановых убытков»

- «За производственные результаты и высокие достижения в труде работникам могут выплачиваться премии, в том числе премия по итогам года. Размер индивидуальной премии каждого сотрудника по итогам года, полугодия, месяца определяется на основании оценки индивидуальных результатов работы сотрудника за отчетный период»

- «Премия определяется по усмотрению работодателя и выплачивается по результатам работы работника за отчетный период. Премия по итогам работы выплачивается после закрытия соответствующего финансового года на основе финансовой отчетности юридического лица».

Как обосновать отказ в премировании сотрудников

Обоснованием для отказа в выплате сотруднику премиальной части могут выступать 2 фактора, зафиксированные в локальном акте:

- Низкая эффективность труда работника. Если работник не достиг показателей, суды не удовлетворят требования о выплате премии.

- Низкая эффективность компании. Если компания показала неудачные итоги финансового года, работодатель может не премировать работников.

Ответственность руководителя за необоснованный отказ в премировании

В административном порядке компанию могут оштрафовать на сумму до 50 000 ₽, в случае, если руководитель необоснованно откажет сотруднику в выплате премии при выполнении им всех показателей. Придется выплатить премию, проценты и компенсацию морального вреда.

Если работник обратится в трудовую инспекцию с заявлением о нарушении его трудовых прав, ГИТ может провести в отношении компании внеплановую проверку и привлечь работодателя к административной ответственности.

При этом инспекция может только выявлять нарушения, но не имеет права выдавать предписания о выплате премии.

Как правило, суды отменяют постановления о привлечении к ответственности по статье 5.27 КоАП, поскольку выплата премии – не обязанность работодателя.

Пример: Работодатель и работник заключили дополнительное соглашение к трудовому договору о том, что работнику полагается доплата за дополнительный объем работ, надбавка за выслугу лет и премия. Премию сотруднику не выплатили, поэтому он обратился в суд.

Первая инстанция и апелляция признали премии гарантированными выплатами и удовлетворили иск, в том числе взыскали денежную компенсацию за моральный вред. Кассация не согласилась с выводами нижестоящих судов и отказала в иске. У ответчика отозвана лицензия, поэтому трудовые обязанности истца не могли превысить прежний объем работы: оснований для выплаты премии и компенсации морального вреда нет.

В ином случае размер компенсации морального вреда суд определяет, исходя из степени вины работодателя и иных обстоятельств. Иногда суды взыскивают проценты за просрочку выплаты премии в размере не ниже 1/150 ключевой ставки ЦБ за каждый день задержки.

Источник: https://www.gd.ru/articles/9919-pokazateli-premirovaniya

>Зачем нужны показатели премирования и как они влияют на эффективность сотрудников предприятия?

Система условий

Для того, чтобы разработать систему показателей необходимо учитывать множество факторов, связанных с индивидуальными принципами работы данного предприятия.

Важно! Немаловажным является тот факт, что премирование устанавливается, как некий стимул для повышения работоспособности сотрудников, тем самым позволяя увеличить прибыльность фирмы.

Чаще всего, разрабатывая положения о премировании, за основу берется следующая классификация показателей.

Премии согласно от занимаемой должности:

- индивидуальное начисление премии, сумма которой измеряется в зависимости от занимаемой должности (связанная с индивидуальной ответственностью работника);

- общая премия для всех категорий персонала, которая начисляется одинаковыми суммами для каждого сотрудника (связанная показателями работы всей организации, или же от достигнутого показателя).

В зависимости от периода работы:

- ежемесячная (узнать о том, когда работнику оформляется поощрительная выплата и как правильно заполнить приказ на премию по итогам месяца, читайте );

- ежеквартальная;

- ежегодная.

Премирование от начисленной суммы вознаграждения:

- выраженное в определенной сумме;

- в процентах относительно заработной платы.

Вознаграждение от количества выплат в году:

- одноразовое начисление, чаще всего приуроченное к праздничным и торжественным датам (о том, как оформить и отразить в учете выплату разовых премий, можно узнать );

- систематическое.

В зависимости от налогообложения:

- облагается налогами;

- не облагается налогами.

Больше об особенностях налогообложения средств, выделенных для премирования сотрудников читайте в отдельной статье.

Премирование в зависимости от фондов, из которых начисляется вознаграждение:

- начисляемая из фонда предприятия по оплате труда;

- начисленная с других фондов предприятия.

Такая организация системы премирования позволяет правильно ее начислить, или же наоборот лишить ее. Так как выполнение работы не в полном объеме или недобросовестное выполнение своих обязанностей будет являться, согласно Положению о премировании, основанием для ее не начисления.

К сведению! Премия, начисленная работнику, обязательно облагается подоходным налогом, который оставляет 13%, согласно п. 6 ст. 164 Налогового кодекса.

Методы оценки эффективности сотрудников

Неотъемлемой частью разработки показателей системы премирования является оценка эффективности выполняемой работы. Для этого, в первую очередь необходимо:

- определить вид работы;

- изучить ее специфику;

- определить уровень профессиональной подготовки;

- узнать о наличии специального оборудования или техники;

- определить условия;

- установить уровень знаний и умений работника.

Для этого чаще всего на предприятиях есть уже шаблонный список с вопросами для каждой категории персонала, дающий возможность работодателю провести анализ работы сотрудника.

Но это не единственный метод оценки. В основном на практике могут применяться:

- метод собеседования, ходе которого руководитель анализирует ответы работника, и по итогам составляет свое впечатление о его работе;

- метод наблюдения. Этот метод подходит для тех сотрудников, которые задействованы в определенных видах работы, позволяющие наглядно определить качество труда;

- анкетирование. Этот метод представляет собой создание шаблонных вопросов, которые позволять правильно оценить работника.

Способы поощрения персонала по отделам предприятия

Премия – это некий стимул для работника лучше трудиться и не допускать ошибок в работе. Поэтому руководители при составлении положения о премировании определяют конкретные критерии, которые позволяют установить, так сказать, планку для работника.

В системе премирования может существовать определенная иерархия показателей. То есть это могут быть:

- основные критерии;

- дополнительные показатели.

Основные показатели могут выражаться в нескольких важных критериях, от которых зависит производительность труда работника, что соответственно увеличивает доходность самого предприятия.

Дополнительные показатели определяются уже к определенным категориям персонала, для того чтобы улучшить качество труда сотрудников.

В процессе разработки основных положений стоит обязательно подумать о дате вступления в силу данного нормативного акта и сроках его действия. Они могут быть прописаны, как в самом документе, так и зафиксированы в приказе руководителя (о том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать , а в этой статье мы рассказывали, каков порядок начисления поощрения к юбилею). Если же сроки действия не упомянуты в акте, то его действие неограниченно во времени.

Главным моментом при составлении является соответствие условий труда и морального стимулирования, баланс которого достигается при обеспечении социальной справедливости.

Таким образом, чтобы повысить трудоспособность работников и тем самым увеличить прибыльность предприятия необходимо не только стимулировать их премиями, но и добросовестно отнестись к оплате труда в целом.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://101million.com/buhuchet/raschety-s-personalom/premirovanie/pokazateli.html

Нормативная база

Само право общаться с чиновником или должностным лицом любого уровня регулируется федеральным законом об обращении граждан РФ, 59-ФЗ. В нем определено, что гражданин единолично или их объединение могут обратиться к выбранному объекту и получить исчерпывающий ответ, если вопрос лежит в сфере ответственности адресата.

Поскольку этот же механизм, в полной мере, работает и в отношениях с руководителями компании, то работники могут опираться на закон 59-ФЗ и в этом случае. Однако, для внутренней деловой переписки более привычной формой считают докладную и служебную записку. Унифицированные бланки для этих документов не предусмотрены, но вот при их оформлении рекомендовано обращать внимание на ГОСТ 6.30-2003 УСОРД. Его нормы нужно применять и при заполнении «шапки», и составлении содержательной части.

Кроме того, в вопросе направления служебной записки на повышение зарплаты, на первый план выходят локальные акты предприятия:

- положение об оплате труда;

- коллективный договор;

- трудовое соглашение;

- штатное расписание;

- свод должностных инструкций;

- соглашение с профсоюзной организацией.

Ведь именно в них, чаще всего, содержаться конкретные критерии и условия увеличение размера оплаты труда в определенной компании.

Если повышение зарплаты предусмотрено нормами внутренних положений компании, то просьба, изложенная в служебной записке, подлежит безусловному удовлетворению.

Инструкция по подготовке записки

Каждая служебная записка на предприятии, своего рода, творческая работа. Это касается, конечно, не ее формальной части, она-то, как раз, регулируется ГОСТом 6.30-2003, и должна содержать:

- наименование должности адресата и названия учреждения или организации;

- ФИО адресата;

- указание должности и ФИО автора;

- заглавие «Служебная записка» и краткая расшифровка темы обращения;

- содержательная часть;

- список приложений, при наличии;

- дата написания документа и личная подпись обращающегося;

- данные о регистрации бумаги в соответствующих журналах входящей документации (номер и дата подачи).

Содержательная часть

Наибольшую сложность представляет собой составление содержательной части документа, поскольку требует обоснования и аргументации. Желательно, чтобы позиция автора подкреплялась фактическими результатами или ссылками на законодательные и локальные акты. Вот лишь самые популярные:

| Причина повышения зарплаты | Обоснование повышения зарплаты в служебной записке |

| Инфляция или другие неблагоприятные финансовые процессы в масштабах страны | Попытка просто написать в обращении «посмотрите на цены» — свидетельство некомпетентности и поверхностного подхода к составлению документа. Лучше сослаться на официальные данные РосСтата или провести мини-исследование и привести свой перечень продуктов, цены на которые резко подскочили в последнее время. Косвенно, это право подтверждает ст. 135 ТК. Соответственно, товарные позиции должны быть жизненно важными и не касаться предметов повышенного комфорта или роскоши |

| Совмещение должностей или расширение круга обязанностей (по факту) | Если устные просьбы непосредственного начальника о выполнении какой-то дополнительной работы стали регулярными, то не стоит дожидаться момента, когда они плавно перейдут в приказы. В текст служебной записки на повышение зарплаты стоит включить перечень заданий, выходящих за рамки трудового договора сотрудника, которые он выполнял последнее время, и предложить руководству начислять за них оплату |

| Расширение списка функций по просьбе работника | Специалист сам может инициировать увеличение собственной рабочей загрузки в обмен на прибавку к заработку. Тогда размер оплаты будет рассчитываться, исходя из штатного расписания. Самому же заявителю нужно обосновать свою способность выполнять расширенные функции (приложить документ о повышении квалификации, получении ученой степени или специализированного образования в ВУЗе, патент на изобретение или свидетельство о прохождении тренингов в указанной области) |

| Долгий и добросовестный труд в компании | Заведомо не очень сильный аргумент, поскольку ценные сотрудники, как правило, получают от начальства повышения в должности и зарплате регулярно. Если же давно работающий сотрудник не удостоен внимания руководства, то, может быть, отсутствие взысканий – свидетельство нормальной дисциплинированности, а не ценности личных достижений. Вот почему, перед тем, как написать служебную записку на повышение зарплаты, нужно трезво оценить собственные заслуги сотрудника |

| Отсутствие пересмотра окладов в течение долгого времени или несоответствие размера заплаты сотрудника доходам специалистов на аналогичных должностях | Если штатное расписание, в части тарификации оплаты труда, не меняется на протяжении нескольких лет, то работник может использовать это как аргумент для подкрепления своей просьбы пересмотреть его зарплату. Повысить ее убедительность можно, если привести еще и инфляционные показатели за это время.

А в случае с несправедливым подходом к назначению окладов для аналогичных должностей внутри компании, настаивать нужно на том, что перечень обязанностей и уровень ответственности у таких специалистов одинаков или сопоставим. |

| Обретение уникальных личных навыков или достижений | Если личность работника помогает компании получать дополнительную прибыль, которую не сможет принести другой специалист такой же квалификации, то начальству стоит намекнуть на персональную прибавку. Рассчитывать на нее могут, например, те, кто привлекает большее число клиентов, опираясь на личные связи и знакомства. Как вариант можно рассмотреть повышение зарплаты в виде процента от привлеченного оборота. |

Ознакомьтесь с примером служебной записки у нас на сайте ().

На усмотрение руководителя

Необходимость составлять служебную записку на повышение зарплаты и искать ее образец в отделе кадров или Интернете возникает только, если идея поднять оклады родилась не в голове руководителя предприятия, а у одного из начальников его подразделений. Форма в этом случае не самое главное, лучше сосредоточиться на том, чтобы директор, который, вполне возможно, не знает названного в записке работника лично, не усомнился в необходимости пересмотреть его ежемесячный доход в сторону увеличения.

Если коллективным или трудовым договором не прописано, как, когда и за что работник может рассчитывать на повышение зарплаты, то решение об этом остается на усмотрение руководителя, даже если причина в служебной записке более чем уважительная.

Подача записки

Мысль о повышении окладов подчиненным, хоть и считается важным моментом в разработке системы мотивации сотрудников, редко занимает в сознании директора доминирующую позицию. Чаще всего толчком для пересмотра зарплатной политики в отношении отдельного работника или коллектива становится служебная записка на повышение оклада от кого-то из руководителей среднего звена. В общем случае процесс проходит в несколько этапов:

- Проявление инициативы. Сам сотрудник может намекнуть о желании качественно улучшить свое материальное положение или начальник его отдела решит наладить ситуацию.

- Собственно составление служебной записки с направлением ее на имя выше стоящего руководителя или функционера, имеющего право принимать подобные решения.

- Регистрация внутреннего послания в журналах входящей корреспонденции либо направление его почтовым отправлением.

- Рассмотрение предложения и подготовка ответа.

- Согласие обычно выражается в виде приказа об увеличении зарплаты и изменении штатного расписания. Отказ направляется таким же внутренним документом, часто в форме, утвержденной в положении о документообороте в компании.

- Повышенные оклады ждут сотрудников уже со следующего календарного месяца, если иное не установлено в изданном приказе по предприятию.

Тем, кто с ожидает быстрой реакции начальства, придется набраться терпения. Закон 59-ФЗ позволяет должностному лицу рассматривать все документы в течение 30 дней, если оно не было направлено особыми категориями лиц.

Хорошо другое, на обращение, врученное в письменном виде, руководитель должен дать ответ в той же форме. Это означает, что при наличии оснований изложенный на бумаге отказ можно обжаловать в трудовой инспекции или суде. Естественно, перспективу это дело будет иметь только в том случае, если порядок повышения зарплат утвержден в локальных актах предприятия, а начальство отказывается его выполнять.

Популярные ошибки в заявлениях

- Адресат. Самая популярная ошибка при составлении служебной записки на повышение оклада – неправильное определение адресата. Даже если работник считает, что сумма в зарплатной ведомости не сопоставима с потраченными им усилиями и достигнутыми результатами, то ему нужно правильно выстроить маршрут рассмотрения своей просьбы.

- Не в компетенции руководителя. Не совсем правильно будет требовать доплаты от своего непосредственного начальника, если решение этих вопросов не в его компетенции. Но в то же время, не стоит «прыгать через голову» и писать обращение на генерального директора. Наиболее верный путь – обратить внимание руководителя своего подразделения на финансовое несоответствие и предложить ему ходатайствовать о его пересмотре перед более высоким начальством.

- Аргументация. Еще один пример ошибки при составлении служебной записки на повышение зарплаты – неправильная аргументация. Даже если сотрудник оказался в очень трудной жизненной ситуации и остро нуждается в деньгах, это не повод повышать ему зарплату. Эту прописную истину знает каждый мало-мальски опытный руководитель.

- Проявление сочувствия в виде прибавки к жалованию будет пагубно влиять на производительность труда остальных членов коллектива, поскольку создаст ошибочное представление о приоритетах компании. В данном случае лучше предложить начальству выделить работнику разовую материальную помощь или беспроцентную ссуду. Такая инициатива имеет больше шансов на положительную резолюцию руководства.

Стремление сотрудников улучшить свое финансовое положение подталкивает некоторых из них к написанию служебной записки на повышение зарплаты. И если до ее отправления человек объективно подошел к оценке собственных позиций и трудовых достижений, то вероятность наступления желаемого результата повышается в разы.

Зиновьева Наталья Игоревна

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с трудовыми спорами. Защита в суде, подготовка претензий и других нормативных документов в регулирующие органы.

Остались вопросы по теме Спросите у юриста

Источник: https://viplawyer.ru/sluzhebnaya-zapiska-na-povyshenie-zarplaty/

Советы практиков, которые помогут избавить премии от подозрений налоговиков.

В соответствии со ст. 129 ТК РФ заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы. Но помимо оклада многие работодатели хотят дополнительно простимулировать своих работников, выплачивая им премии.

Зачастую руководитель не задумывается о структуре и характере данных выплат, что может привести к неблагоприятным последствиям.

Самое главное в определении данной выплаты то, что она начисляется сверх оклада работника.

В соответствии с п. 2 ст. 255 НК РФ премии за производственные результаты, которые выплачиваются сотрудникам, организация вправе отнести к расходам на оплату труда для целей налогообложения прибыли. Однако налоговые последствия некоторых аспектов премий могут стать очень обременительными для компании.

Как разработать и какими документами подкрепить?

Отметим, что поощрение работников премии закреплено нормами Трудового кодекса РФ (абз. 4 п. 1 ст. 22 ТК РФ, абз. 1 ст. 191 ТК РФ). Но для обоснования расходов на премирование своих сотрудников работодатель обязан выполнить ряд условий:

1. Предусмотреть данное вознаграждение. Для этого необходимо дополнить положение об оплате труда, трудовые (коллективные) договоры информацией о премировании сотрудников, но желательно издать новый локальный нормативный акт организации, а именно положение о премировании.

2. Необходимо обозначить и закрепить кадровых документах конкретные и дифференцированные показатели премирования. Это необходимо для соблюдения требований п. 1 ст. 252 НК РФ. Важным критерием при разработке положения о премировании является использование реально измеримых показателей. При этом важно избегать неопределенных формулировок.

Таким образом, для учета рассматриваемых премий в целях налогообложения трудовой (коллективный) договор, положение о премировании или иной локальный нормативный акт должны содержать следующие критерии:

- основания для выплаты премии, конкретные измеримые производственные показатели для премирования;

- источники выплаты премии;

- размеры премий и порядок их расчета.

3. Необходимо располагать документами, подтверждающими основание для выплаты премий (п. 1 ст. 252 НК РФ). Такими документами могут служить ходатайство, служебная записка непосредственного руководителя, подкрепленная фактическими показателями работы сотрудника и т.д. Также для документального подтверждения расходов на премирование сотрудников работодатель должен осуществлять данные выплаты на основании приказа (распоряжения) о поощрении работников (форма Т-11, Т-11а или же по форме, разработанной работодателем). Важным обстоятельством является то, что премия не должна выплачиваться за счет чистой прибыли организации, средств специального назначения или целевых поступлений. Выплаты из этих источников не учитываются для целей налогообложения (п. п. 1, 22 ст. 270 НК РФ).

Сколько и за что платить?

Размер премии может быть фиксированным, а также дифференцированным (в процентном отношении к некоторой величине). Фиксированный процент премии можно установить за отсутствие брака и рекламаций, за выполнение работ и услуг согласно установленным срокам и т. п. Например, 20% к сдельному заработку, 30% к должностному окладу.

Если количество показателей премирования усложняет расчет конечной суммы премии, можно установить предел премии с градацией от минимального до максимального (сумма ежемесячной премии от 20 до 50% оклада сотрудника).

Также можно составить кризисный лист, в котором будут указаны все критерии премирования. В течении месяца руководитель структурного подразделения будет оценивать эффективность работы сотрудника по 10-бальной шкале, а в конце месяца выставлять итоговые оценки. Однако, в таких случаях не избежать обвинения в субъективизме со стороны оцениваемых сотрудников, что может привести к возникновению неблагоприятной обстановки внутри коллектива.

Отдельного внимания заслуживают критерии премирования по той причине, что именно ввиду их отсутствия, неясности, непрозрачности налоговые органы могут прийти к выводу о необоснованности премиальных выплат, что может привести к доначислениям по налогу на прибыль. В каждой компании критерии премирования отличаются в зависимости от их функционального назначения и структурного подразделения, в котором занят работник.

Для работников, которые связаны непосредственно с производством продукции, устанавливаются следующие показатели премирования: выполнение плана выпуска продукции в заданном объеме, минимизация брака.

Для коммерческого отдела важными критериями эффективности работы однозначно служат: выполнение показателей KPI, эффективная работа с текущими клиентами, отсутствие жалоб и претензий по качеству продаваемой продукции и оказываемых услуг со стороны покупателей и заказчиков. Но здесь важно учитывать, что ежемесячное выполнение данных показателей не предусматривает осуществление премиальных выплат, так как они прописаны в качестве функциональных обязанностей в трудовых договорах с сотрудниками коммерческого отдела. Основанием для премирования могут являться исключительно перевыполнение показателей KPI, расширение клиентской базы и т.д.

Здесь важно учитывать, что использование одинаковых критериев премирования для всех структурных подразделений компании не применимо, и они должны устанавливаться исходя из должностных обязанностей отдельно взятого сотрудника. Зачастую у работодателя возникает вопрос касательно обоснования премий для работников бухгалтерии, кадровой службы, отдела информационных технологий и прочих подразделений, которые не связаны с производством и реализацией продукции.

Действительно, должностные обязанности данных работников напрямую не коррелируют с главной целью организации — максимизацией прибыли.

Однако, это не служит основанием для отказа в премировании данных категорий сотрудников.

В этом случае при разработке критериев премирования, необходимо учитывать должностные обязанности и эффективность их выполнения.

Например, основание для выплаты премии работнику бухгалтерии могут служить:

- усовершенствование методов ведения бухгалтерского учета счет эффективного внедрения и использования нового программного обеспечения;

- своевременная и качественная подготовка отчетности по персонифицированным данным в пенсионный и иные фонды, ФНС и другие контролирующие органы;

- отсутствие замечаний по результатам различных проверок;

- высокие результаты при выполнении сложной внеочередной работы

- высокая скорость при одновременном выполнении различных функций

- соблюдение финансовой дисциплины и т.д.

Что касается отдела информационных технологий, то здесь обосновать расходы работодатель может, прописав в положении о премировании такие критерии, как: внедрение новый технологий с целью повышения информационной безопасности компании, бесперебойную работу инфраструктурного оборудования, высокую скорость устранения неполадок компьютеров и оргтехники, разработку нового программного оборудования для повышения эффективности работы различных структурных подразделений и т.д. Не рекомендуется использовать такие формулировки, как «за добросовестное отношение к труду» или «за соблюдение норм труда и трудовой дисциплины». Ввиду их «расплывчатости», компания может столкнуться с претензиями со стороны контролирующих органов.

Все ли так просто с премиями руководству?

Отдельного внимания заслуживают премии руководству компании. Для топ-менеджмента показатели премирования связаны, в первую очередь, с получением прибыли. Здесь можно взять за основу перевыполнение ежемесячного плана продаж в процентном соотношении, эффективное ведение маркетинговой деятельности, уменьшение количества рекламаций со стороны покупателей, обеспечение бесперебойной работы компьютерного оборудования и офисной инфраструктуры, увеличение объема поставок и контроль за их бесперебойностью, а также количество новых контрактов с поставщиками и заказчиками.

Напомним, что при назначении премии сотрудникам необходим соответствующий приказ руководителя организации. Но это правило не применяется, когда речь идет о вознаграждении для генерального директора и связано это, прежде всего, с его особым правовым статусом.

В компании, где генеральный директор не является ее единственным учредителем, выплата премии выплата премии не может быть произведена только на основании его приказа (ч. 2 ст. 135, ст. 191 ТК РФ). Это связано с тем, данный вопрос регулируется одновременно трудовым правом и нормами корпоративного законодательства (ч. 2 ст. 145 ТК РФ, п. 4 ст. 40 ФЗ № 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому размеры оплаты труда генерального директора, включая надбавки, определяются по соглашению между ним и учредителями, советом директоров (наблюдательным советом) общества и решение о выплате премии выносится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета.

В случае наличия трудовых отношений между генеральным директором, одновременно являющимся единственным учредителем, и организацией расходы, связанные с выплатой заработной платы учитываются по общему правилу (п. 1 ст. 255 НК РФ, пп. 6 п. 1 ст. 346.16 НК РФ).

Но важно помнить, чтобы премия была предусмотрена трудовым договором, в противном случае подобные выплаты не уменьшают налогооблагаемую базу по налогу на прибыль (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416, п. 21 ст. 270 НК РФ). Критерии для премирования могут быть согласованы совместно с кадровой службой исходя из деятельности предприятия, а решение о выплате в любом случае производится на основании протокола общего собрания участников (акционеров) компании, либо на основании решения совета директоров или наблюдательного совета. Если же правоотношения директора с организацией не оформляются трудовым договором, то все выплаты в его пользу не могут быть приняты в целях налогообложения (п. 21 ст. 270 НК РФ).

Из этого следует, что генеральный директор организации, одновременно являющийся ее единственным учредителем, не вправе единолично начислять и выплачивать заработную плату, а также осуществлять премиальные выплаты. Следовательно, организация не вправе учесть такие расходы в целях налогообложения (письмо Минфина РФ от 19.02.2015 № 03-11-06/2/7790).

Что такое показатели премирования

Это условия, обозначенные в локальных внутренних актах предприятия, по достижению которых работник претендует на премирование. Локальные акты в свою очередь разрабатываются работниками бухгалтерии для удобного определения нормативов премирования.

То есть, наличие таких показателей дает возможность не только обозначить добросовестного работника, но и указать на конкретные результаты его труда. вы узнаете, как правильно составить приказ о премировании сотрудников.

Как внедрить систему премирования на предприятии – смотрите в этом видео:

Критерии показателей

Все это указывает на необходимость при формировании положения о премировании, обозначить показатели, проводя дифференциал относительно основных критериев:

- Типы и масштабность работы;

- Степень ответственности в зависимости от должности;

- Периода, условия и качества труда.

Систематизация условий

При формировании системы показателей необходимо учитывать большое количество факторов и условий, присущих именно конкретному предприятию.

Чаще всего при разработке положения берется во внимание следующая классификация показателей:

- Начисление премий согласно должностному рангу:

- Индивидуальное поощрение работника премией, сумма которой рассчитывается в зависимости от должности;

- Общая премия для всех сотрудников предприятия в одинаковом размере каждому.

- Периодичность:

- Каждый квартал;

- Каждый месяц;

- Годовая.

- Вариант начисления премии:

- Из расчета процента относительно зарплаты;

- Выраженная в твердой сумме.

- Варианты выплат в году:

- Систематические;

- Одноразовые – приуроченные к определенным праздникам.

- Использование налогообложения:

- Облагаются выплаты налогом;

- Не облагаются.

- Используемые фонды для вознаграждения:

- Начисление из основного фонда предприятия;

- Из других фондов.

Важно: подобная систематизация дает возможность премировать работников только в случае выполнения всех условий или вообще лишать их поощрения из-за невыполнения поставленных задач.

Как правильно составить приказ о лишении премии сотрудника – читайте в этой статье.

Кто принимает решение относительно кандидата на выдачу премии

Важно: наличие системы премирования на предприятии обеспечивает не только высокие трудовые показатели, но и повышает финансовое положение компании.

Содержание и формы премирования на предприятии.

В зависимости от результата труда, претендующего на премию, решение о премировании может принимать:

- Сам руководитель предприятия;

- Или же согласовывая его с представителем профсоюза.

При этом в Положении должны указываться адекватные показатели и нормы, соответствующие прибыльности предприятия.

Критерии определения работников

Так как работодатель вправе избирать, как именно ему необходимо наградить работника, с учетом всех условий, допустима применение общих критериев для оценивания личностных качеств работников на любом виде предприятия.

Чаще всего в приоритет ставятся следующие характеристики:

- Коммуникабельность и инициативность;

- Организованность и дисциплинированность;

- Постоянное стремление к пополнению багажа знаний;

- Аналитический склад ума;

- Способности к анализу;

- Способность решать коллективные разногласия;

- Способность к быстрому реагированию на происходящее;

- Ответственность и добропорядочность.

Взяв на работу нового сотрудника, работодатель, со временем определив в нем необходимые качества, отвечающие все критериям, сможет сделать выводы к предоставлению ежемесячной премии.

Способы оценки эффективности труда

Чтобы правильно определить показатели необходимо использовать систему оценки эффективности выполненного труда. Для этого следует:

- Определить вид работы;

- Изучить его специфику;

- Определить уровень подготовки сотрудника;

- Определить условия труда;

- Взять к вниманию наличие спецоборудования;

- Установить наличие опыта и умения работника.

Для получения ответа на все эти вопросы практически каждое предприятие имеет составленную анкету тестирования, заполнение которой работником, дает возможность руководителю определить качество выполненной работы.

Кроме этого метода на практике для оценки доступно применить еще такие варианты:

- Метод собеседования – в ходе, которого руководитель совершает опрос работника точно такой же, как на бумаге, и по его результатам делает необходимые выводы о качестве работы;

- Метод наблюдения – он подходит для вариантов, когда сотрудник выполняет весь процесс работы на глазах у руководителя;

- Анкетирование – тот же самый тест, ответы, на вопросы которого просветляют руководителя относительно полной картины наличия опыта у работника.

Способы поощрения персонала в каждом отделе предприятия

Премируя работника, работодатель стимулирует его на повышение производительности. В разработке показателя для премирования доступно использовать двойную систему:

- Основные показатели – для указания наиболее важных критериев, которые влияют на производительность труда работника, а соответственно и на общую выручку предприятия;

- Дополнительные показатели – приемлемые для определенной категории сотрудников, чтобы дополнительно увеличить производительность предприятия в целом.

Пример счетной карты для определения размера премии.

При отсутствии срока действия в Положении премирования использование показателей является неограниченным во времени.

Важно: формируя показатели премирования необходимо соблюдать баланс заинтересованности коллектива в поощрении и условий труда, который соблюдается в условиях социального равенства.

Показатели премирования для руководителя

Система построения показателей для премирования руководителей и отдельных специалистов предполагает наличие следующих критериев:

- Определение результатов и эффективности работы должностных лиц необходимо выявлять в ходе аттестации, периодичность проведения которой должна соблюдаться неукоснительно.

- Распределение относительно результатов аттестации и соответствующих критериев по должностям с указанием фиксированного оклада.

Важно: в ходе данных мероприятий работник должен понимать зависимость высокого уровня оклада от результатов аттестации.

- Премирование руководителя должно происходить по полученным результатам работы, при этом необходимо учитывать на какие именно результаты работы они оказывают влияние.

- Оценку деятельности необходимо проводить в баллах, достаточное количество которых способствует получению поощрения.

- При этом для выполнения эффективной работы необходимо четко определить функции руководителя, уровень их знаний и степень увязки этих данных с основными критериями оценок при аттестате.

Примеры показателей

Система показателей премирования в качестве мотивации строится согласно следующему принципу:

| Количественные | Качественные |

| Выручка от продажи услуг или товара | Количество продукции по маркам, сортам и прочее |

| Количество выпущенных товаров | Количество бракованных изделий |

| Количество отгруженной клиентами продукции | Сколько раз отказывало оборудование |

| Количество ремонтов | Сколько отрицательных и положительных отзывов клиентов |

| Количество оказанных услуг | Текучесть кадров |

| Временные | Издержки |

| Среднее время для производства единицы или партии товара | Себестоимость товара за одну штуку и выполнение планов |

| Процентное соотношение своевременно выполненных заказов | Затраты на оплату труда |

| Временные простои оборудования | Потери по причине брака |

Премирование коллектива, это важное составляющее слаженной работы предприятия, от систематичности и честности этого процесса зависит доход компании и качественность товарооборота.

Что такое коэффициент полезной эффективности сотрудников и как его вычислить вы узнаете тут:

Источник: http://FBM.ru/bukhgalteriya/zarabotnaya-plata/pokazateli-premirovanija.html