Содержание

- Как присваивается КПП обособленному подразделению

- КПП обособленного подразделения: как узнать

- Где можно узнать об обособленных подразделениях организации

- КПП продавца в счете-фактуре обособленного подразделения

- КПП в счете-фактуре обособленного подразделения покупателя

- Как узнать КПП по ИНН — подробная инструкция

- Как определить КПП по ИНН организации при помощи сервиса Контур Фокус

- Как узнать КПП по ИНН организации при помощи сервиса Fira Pro

- Как узнать КПП по ИНН организации при помощи сервиса СКРИН@АСТРАЛ

- Как узнать код постановки на учёт по ИНН организации при помощи сервиса Unirate24

- Как узнать КПП по ИНН организации на сайте налоговой службы

- Что такое КПП

- Что обозначают цифры КПП

- Когда у ИП требуют код причины постановки на учет

- Как узнать КПП

- Вывод

Добавить в «Нужное»

Обновление: 14 февраля 2020 г.

Если организация открывает обособленное подразделение и регистрирует его в налоговом органе, организации присваивается новый КПП (код причины постановки) по месту нахождения этого подразделения. Посмотрим, как присваивается КПП обособленному подразделению, как узнать КПП обособленного подразделения и какой КПП отражается в счете-фактуре по сделкам с обособленным подразделением.

Как присваивается КПП обособленному подразделению

Как получить КПП на обособленное подразделение? Этот код присваивается автоматически при постановке на учет организации (п. 7 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@):

- по месту нахождения ее обособленного подразделения. Подробнее о регистрации обособленного подразделения читайте в отдельной консультации;

- по новому месту нахождения обособленного подразделения, если место нахождения было изменено и оно расположено на территории, подведомственной другой налоговой инспекции.

КПП обособленного подразделения: как узнать

КПП, присвоенный организации по месту нахождения обособленного подразделения, указывается в свидетельстве о постановке на учет по форме N 1-1-Учет либо уведомлении о постановке на учет по форме N 1-3-Учет. Такое свидетельство выдается (направляется) организации в течение 5 рабочих дней после регистрации (п. 2 ст. 84 НК РФ).

КПП состоит из 9 цифр. Первые четыре цифры – код налоговой инспекции, в которой организация будет поставлена на учет по месту нахождения подразделения. Следующие две цифры – причина постановки на учет. При регистрации обособленного подразделения это следующие коды:

| Вид регистрируемого обособленного подразделения | Пятая и шестая цифры КПП |

|---|---|

| Филиал | 43 |

| Представительство | 44 |

| Иное обособленное подразделение | 45 |

Кстати, ранее при постановке на учет обособленного подразделения коды причины постановки были другие (02-05, 31, 32).

Последние три цифры КПП – порядковый номер постановки на учет (п. 5 Порядка и условия присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС от 29.06.2012 N ММВ-7-6/435@).

Таким образом, если организация впервые зарегистрировала обычное обособленное подразделение, к примеру, в налоговой инспекции N 2 по г. Москве (код 7702), то КПП будет 770245001.

А как определить КПП филиала? В этом КПП будут присутствовать цифры 43.

Как правило, присвоенный обособленному подразделению КПП указывается в платежных поручениях и в декларациях, подаваемых в инспекцию по месту регистрации подразделения.

Отметим, что узнать КПП обособленного подразделения по ИНН или узнать КПП по адресу обособленного подразделения невозможно.

Где можно узнать об обособленных подразделениях организации

Сведения об обособленных подразделениях в ЕГРЮЛ отражаются, только если эти подразделения являются филиалом или представительством (подп. «н» п. 1 ст. 5 Закона от 08.08.2001 N 129-ФЗ). Сведения об иных подразделениях в ЕГРЮЛ отсутствуют.

Иногда спрашивают, как узнать адрес обособленного подразделения. Увы, эти сведения также нельзя почерпнуть из ЕГРЮЛ.

КПП продавца в счете-фактуре обособленного подразделения

Если организация реализует товары (работы, услуги) через обособленное подразделение (то есть обособленное подразделение является продавцом), то в строке 2б «ИНН/КПП продавца» счета-фактуры нужно указать ИНН организации и КПП обособленного подразделения (Письмо Минфина от 18.05.2017 N 03-07-09/30038).

КПП в счете-фактуре обособленного подразделения покупателя

Если товары, работы, услуги закупает обособленное подразделение организации (то есть обособленное подразделение является покупателем), то в строке 6б «ИНН/КПП покупателя» счета-фактуры должен быть указан КПП этого обособленного подразделения (Письмо ФНС от 29.10.2019 N ЕД-4-15/22062@).

Всем организациям — крупнейшим налогоплательщикам налоговыми органами присваивается как минимум два КПП: один — по месту нахождения организации, другой — как крупнейшему налогоплательщику. О том, какой КПП должны указывать такие организации в налоговых декларациях и платежных поручениях на перечисление налогов, ФНС России рассказала в письме от 13.08.2015 № АС-4-2/14242.

Постановка на учет

Любая организация, в том числе и относящаяся к крупнейшим налогоплательщикам, подлежит постановке на учет в налоговом органе по месту своего нахождения (п. 1 ст. 83 НК РФ). При этом ей выдается свидетельство о постановке на учет по месту ее нахождения по форме № 1-1-Учет, утвержденной приказом ФНС России от 11.08.2011 № ЯК‑7-6/488@). В нем указываются ИНН и КПП организации, пятый и шестой знаки которого имеют значение 01.

Особенности учета в налоговых органах крупнейших налогоплательщиков установлены приказом Минфина России от 11.07.2005 № 85н (далее — Особенности). Согласно им крупнейшие налогоплательщики ставятся на учет в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам, которая выдает им уведомление о постановке на учет в качестве крупнейшего налогоплательщика по форме № 9-КНУ, утвержденной приказом ФНС России от 26.04.2005 № САЭ‑3-09/178 (далее — Уведомление). При этом организации присваивается еще один КПП, в котором первые четыре знака содержат код межрегиональной (межрайонной) инспекции ФНС России, а признак отнесения организации к крупнейшему налогоплательщику указывается в пятом и шестом знаках кода КПП, имеющих значение 50.

Кроме того, крупнейший налогоплательщик при наличии у него обособленных подразделений, недвижимого имущества, транспортных средств, расположенных не по месту его нахождения, ставится на учет в налоговых органах, на подведомственной территории которых находятся такие объекты и подразделения (п. 7 Особенностей). При этом ему присваиваются КПП по месту нахождения имущества (обособленных подразделений) (подп. 3, 5 п. 7 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика, утвержденных приказом ФНС России от 29.06.2012 № ММВ‑7-6/435@).

Итак, любой крупнейший налогоплательщик имеет как минимум два КПП: по месту нахождения организации и по месту регистрации в качестве крупнейшего налогоплательщика. А также у него могут быть КПП, присвоенные по месту нахождения имущества (обособленных подразделений).

Согласно ст. 80 НК РФ крупнейшие налогоплательщики все налоговые декларации представляют в налоговый орган по месту их учета в качестве крупнейших налогоплательщиков. Во всех декларациях есть поле для указания КПП. Возникает вопрос, какой КПП крупнейший налогоплательщик должен указывать в налоговых декларациях, а также платежных поручениях на перечисление налогов?

Налоговые декларации

В комментируемом письме налоговики указали, что в декларациях по налогам, администрируемым межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам, необходимо указывать реквизиты (КПП, наименование и код налогового органа) в соответствии с Уведомлением.

А по остальным налогам (по налогу на имущество, по земельному налогу, по транспортному налогу) в налоговых декларациях указываются реквизиты (ИНН, КПП, наименование и код налогового органа) по месту нахождения объекта, подлежащего налогообложению (то есть код налогового органа, который администрирует данный объект недвижимого имущества).

Из сказанного налоговиками можно сделать вывод, что в декларациях по налогу на имущество, транспортному и земельному налогам, заполняемых по имуществу, расположенному вне места нахождения организации, и по имуществу, находящемуся в обособленных подразделениях, должен проставляться КПП, присвоенный налоговым органом, на подведомственной территории которого находятся такие объекты.

Однако это расходится с правилами заполнения данных деклараций, а также с разъяснениями налоговиков, которые они давали ранее.

Так, в соответствии с п. 2.10 и подп. 1 п. 3.2 Правил заполнения декларации по земельному налогу, утвержденных приказом ФНС России от 28.10.2011 № ММВ‑7-11/696@, крупнейшие налогоплательщики указывают в декларации ИНН и КПП согласно Уведомлению, а код налогового органа — по месту нахождения участка. Таким образом, в декларации по земельному налогу, заполняемой по месту нахождения участка, должен указываться КПП, присвоенный организации по месту ее учета в качестве крупнейшего налогоплательщика (письмо ФНС России от 04.06.2014 № БС‑4-11/10563).

О том, что крупнейшие налогоплательщики должны указывать ИНН и КПП согласно Уведомлению, говорится и в п. 3.2.4 Правил заполнения декларации по транспортному налогу, утвержденных приказом ФНС России от 20.02.2012 № ММВ‑7-11/99@.

А вот в декларации по налогу на имущество такие налогоплательщики указывают КПП по месту уплаты суммы налога (п. 1.5 Порядка заполнения декларации по налогу на имущество, утвержденного приказом ФНС России от 24.11.2011 № ММВ‑7-11/895). Поэтому в декларациях, подаваемых в отношении сумм налога, подлежащих уплате в бюджеты субъектов РФ, в которых у организации имеются выделенные на отдельный баланс обособленные подразделения и объекты недвижимого имущества (находящиеся вне местонахождения организации и указанных обособленных подразделений), должны быть указаны КПП, присвоенные налоговыми органами по местонахождению указанных обособленных подразделений и объектов недвижимого имущества (письмо ФНС России от 12.09.2013 № БС‑4-11/16569).

Платежные поручения

В комментируемом письме налоговики указали, что в платежных поручениях на уплату налогов, администрируемых межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам, отражается значение КПП согласно выданному Уведомлению, а в платежных поручениях на уплату налогов, администрируемых налоговыми органами по месту нахождения организации, — значение КПП согласно свидетельству о постановке на учет юридического лица по месту нахождения организации.

Отметим, что в письме от 30.09.2014 № БС‑4-11/20047 налоговики разъясняли, что в целях идентификации платежей реквизиты (КПП, ОКТМО), указанные в налоговой декларации, должны совпадать с реквизитами, указанными в платежных документах.

Таким образом, КПП в платежках должен соответствовать КПП, указанному в декларациях.

КПП — код причины постановки на учёт. Организации получают эту комбинацию цифр, которая дополняет ИНН, при регистрации.

Невозможно узнать по ИНН КПП ИП, поскольку индивидуальным предпринимателям этот код не присваивается.

Комбинация состоит из 9 знаков и расшифровывается так:

- Первые 2 цифры — код региона, где зарегистрирована компания. У крупнейших налогоплательщиков, которые зарегистрированы в межрегиональных инспекциях КПП начинается с цифр «99». Это дополнительно присвоенный реквизит, который указывают при уплате федеральных налогов; региональный код у таких компаний тоже сохраняется. Поэтому у крупнейших налогоплательщиков два присвоенных кода, которые используются в разных случаях.

- 3-я и 4-я цифры — номер налоговой инспекции, поставившей на учёт фирму. Вместе 4 первые цифры составляют код ИФНС, к которой прикреплена компания.

- 5-й и 6-й знак — зашифрованная причина постановки на учёт;

- Последние 3 цифры — порядковый номер при постановке на учёт.

Обособленные подразделения — филиалы и представительства — не регистрируются как отдельные юридические лица. Юридическое лицо одно, а подразделения считаются его частью, имея одинаковый с главным предприятием ИНН. Несмотря на один и тот же идентификационный номер, код постановки на учет филиала или представительства может отличаться от кода основного юрлица.

Код обособленного подразделения привязан к той ИФНС, где зарегистрирован сам филиал.

Проверить КПП обособленного подразделения онлайн сложно — в официальных выписках из ЕГРЮЛ не содержится такая подробная информация о филиалах и представительствах компаний. Если вам необходимо узнать именно код подразделения, лучше обратиться за реквизитами в сам филиал или использовать коммерческие версии программ.

Как узнать КПП по ИНН — подробная инструкция

Разберёмся, как узнать КПП по ИНН организации при помощи сервисов по проверке контрагентов и запишем этот процесс в виде инструкции. При использовании одной из представленных ниже программ вы сможете узнать нужный реквизит в 2-3 шага.

Как определить КПП по ИНН организации при помощи сервиса Контур Фокус

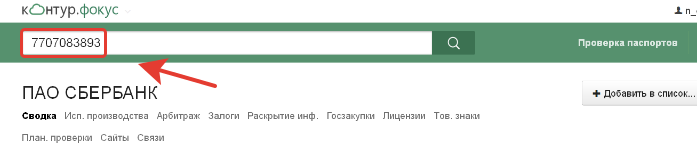

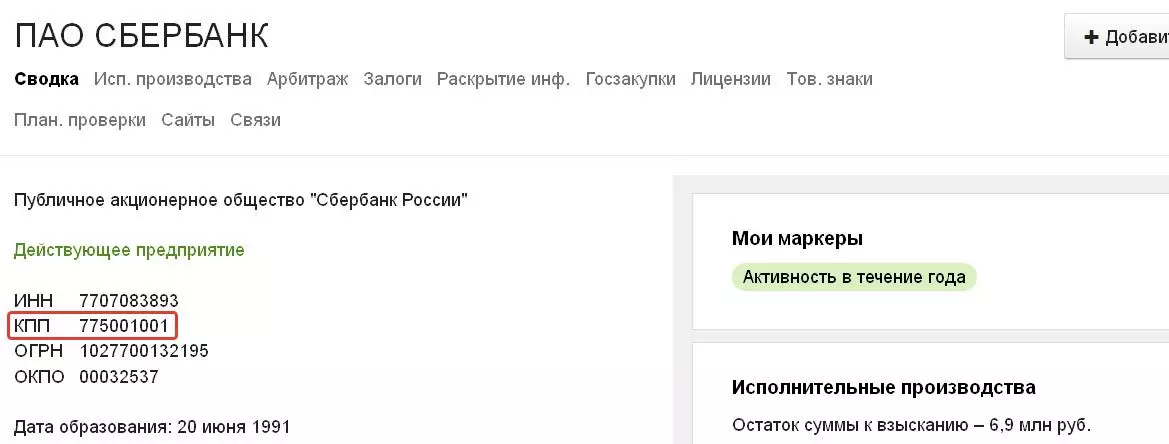

1. ИНН вбивается в поисковую строку на сайте проверки контрагента Контур.Фокус — для поиска войдите в платный аккаунт или откройте бесплатный демодоступ на время. После нажатия на кнопку поиска станет доступна информация об организации.

2. Основные реквизиты видны сразу под названием компании.

Как узнать КПП по ИНН организации при помощи сервиса Fira Pro

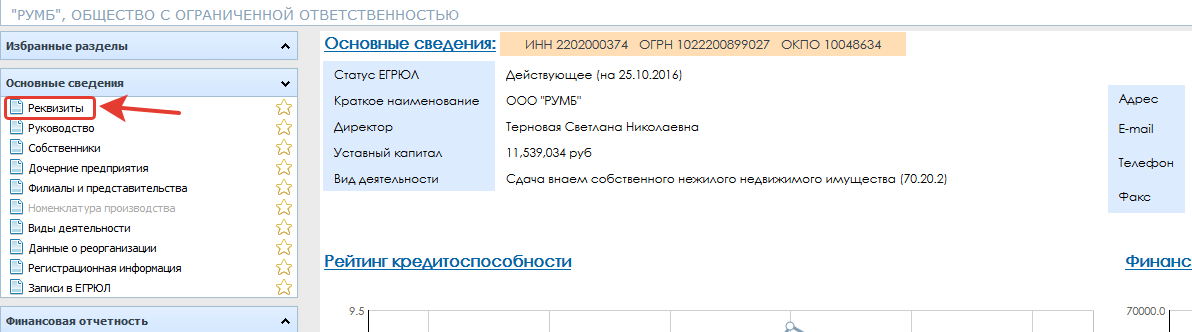

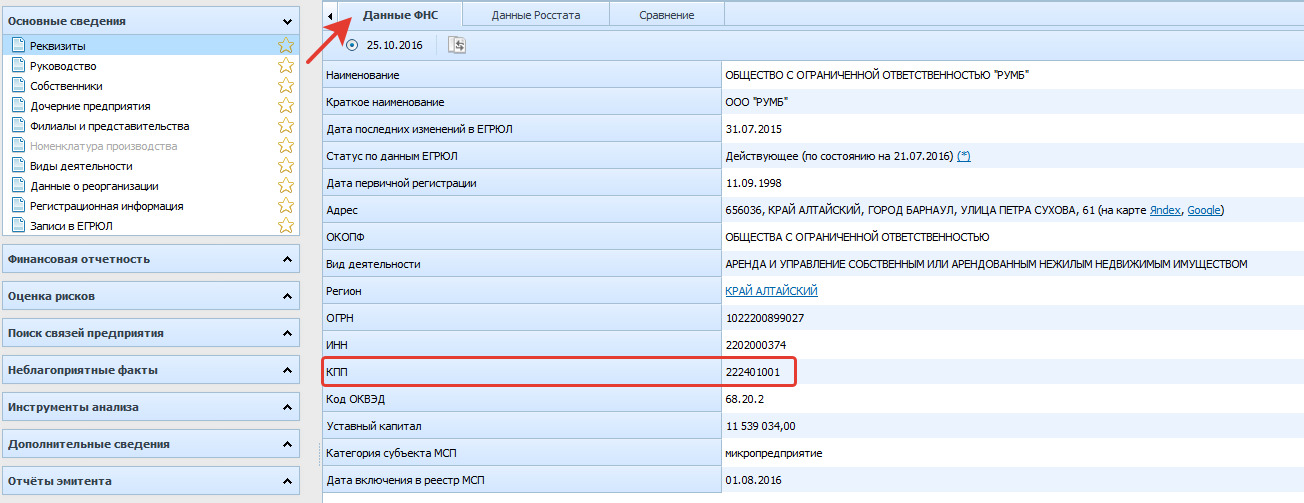

1. Полную справку, которая помогает оценить риски и преимущества сотрудничества с компанией, сервис предоставляет платно. Однако код причины постановки на учёт виден без регистрации и перевода денег. Просто перейдите по ссылке на страницу сайта, введите идентификационный номер налогоплательщика в строку и нажмите кнопку поиска, чтобы узнать нужную информацию.

2. Вы попадёте в карточку компании: чтобы узнать нужные данные выберите в меню слева «Основные сведения», затем «Реквизиты».

3. Среди реквизитов откроются три вкладки:

- данные ФНС,

- данные Росстата;

- сравнительные данные, которые доступны только в платной версии.

Нужную информацию о компании вы найдёте во вкладке — данные ФНС.

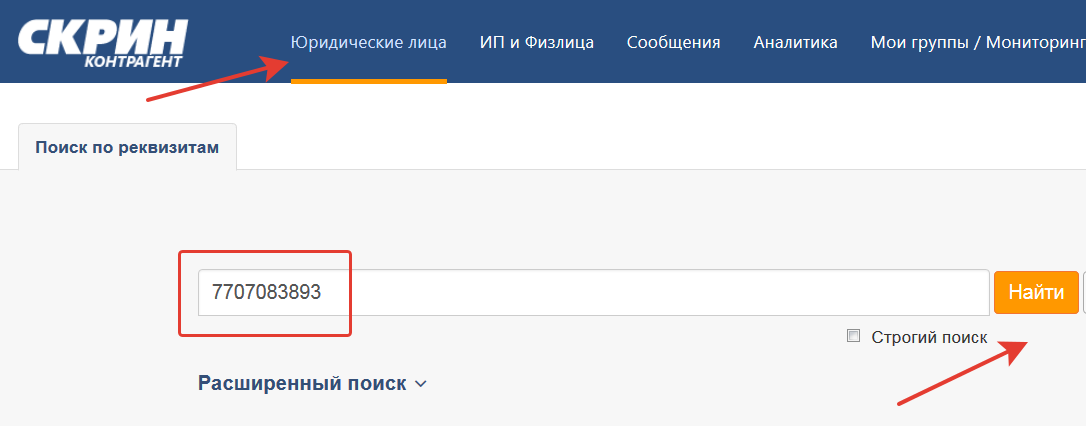

Как узнать КПП по ИНН организации при помощи сервиса СКРИН@АСТРАЛ

1. У сервиса СКРИН@АСТРАЛ нет бесплатной демоверсии, поиском в этой системе могут воспользоваться коммерческие пользователи. После входа в систему под своим логином нажмите вкладку «Юридические лица». В первую строку поиска впишите идентификационный номер налогоплательщика или название организации и нажмите «Найти».

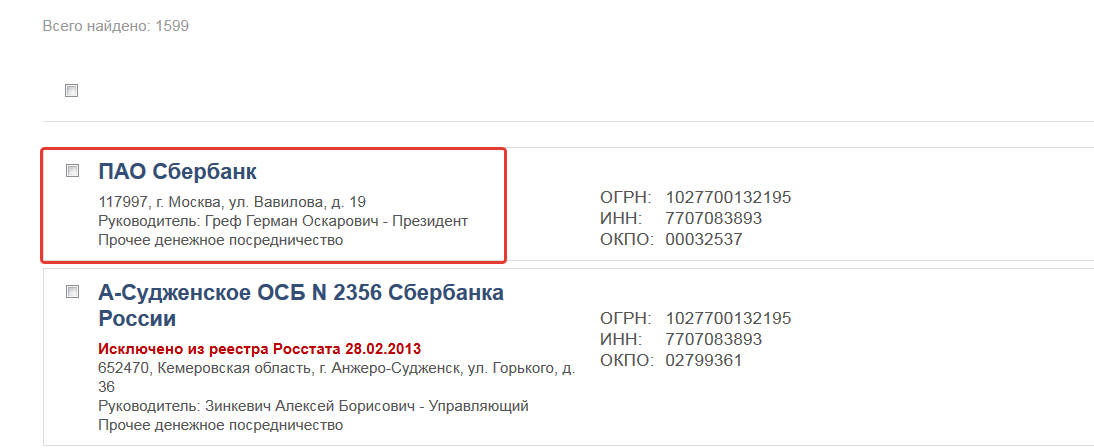

2. Из списка открывшихся подразделений Сбербанка выберите первый пункт — головное предприятие.

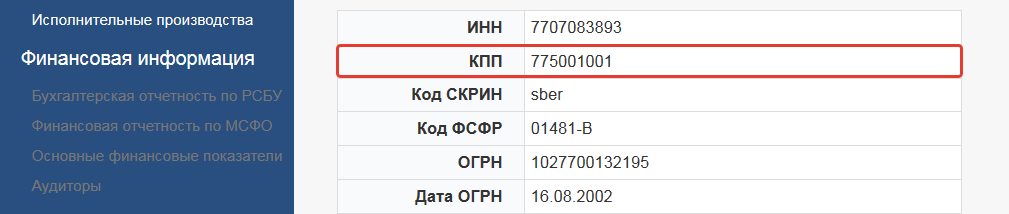

3. На странице появятся основные сведения об организации.

Как узнать код постановки на учёт по ИНН организации при помощи сервиса Unirate24

1. Реквизиты организации видны в выписке из ЕГРЮЛ, которую можно купить на сайте Unirate24 за 100 рублей. Пополните баланс с помощью банковской карты или счёта, выберите вид справки и нажмите «Далее». Более дорогая бизнес-справка, помимо основной информации, содержит анализ финансовой деятельности компании.

2. Нужный нам реквизит в выписке во второй колонке.

Как узнать КПП по ИНН организации на сайте налоговой службы

1. На странице поиска сведений о регистрации юридических лиц введите известный реквизит и цифры с картинки, затем нажмите «Найти».

2. Чтобы найти КПП организации на сайте налоговой, не придётся скачивать выписку из ЕГРЮЛ — реквизит виден сразу на открывшейся странице.

Здравствуйте! В этой статье мы расскажем про КПП для индивидуального предпринимателя. Нужен ли он ИП и как его узнать. Сегодня вы узнаете что понимают под КПП, есть ли КПП у предпринимателей. Как расшифровываются цифирные значения кода постановки на учет. Что же делать если у ИП требуют КПП? Как и где узнать свой код причины постановки на учет?

Что такое КПП

При заполнении различных документов, например, трудовые договоры с работниками, счет-фактуры, договора с контрагентами, организациям и предпринимателям (ИП) необходимо указывать свои реквизиты.

К ним можно отнести много различных кодов:

- ОГРН;

- ИНН;

- КПП;

- ОКВЭД и др.

КПП – это буквенная аббревиатура, которая указывает на причины регистрации юридического лица, как налогоплательщика, в ФНС Российской Федерации. Его присваивают специалисты налоговой службы. Такой код имеется у всех организаций, предприятий, фирм, имеющих гербовую печать.

При постановке на учет ИП выдается только идентификационный номер налогоплательщика, КПП не выдается. Для ведения деятельности ИП достаточно только ИНН.

Во многих документах для ведения деятельности предприятий встречается графа с отметкой КПП. Так как большинство документов имеют, установленные законодательством, определенные формы, то при их заполнении у ИП часто встает вопрос «что же в эту графу вносить?».

Предприниматель не должен заполнять графу со значением КПП, так как его нет. Он может поставить прочерк, или нули. Это могут быть документы для ФНС, какая-либо отчетность, платежные поручения.

Что обозначают цифры КПП

КПП – это буквенное обозначение и расшифровывается, как код постановки на учет. Это кодовое значение состоит из девяти цифр. Например, 228401001.

Впереди стоящие четыре цифры «2284» – это номер налогового органа, в котором происходит регистрация.

5-я, 6-я «01» – они непосредственно, указывают на причину регистрации в налоговом органе. Он может колебаться от 01 до 50. Причинами в данном случае могут быть, постановка самого налогоплательщика на учет как плательщика налогов, его структурных единиц, или его недвижимого имущества, мобильных средств передвижения. При налоговой регистрации иностранной фирмы такие причины варьируются от 55 до 99.

С 7-ой по 9-ую «оо1» – номер по порядку в налоговом органе, принадлежащем определенному территориальному участку.

КПП может меняться в том случае, если изменяется юридический адрес нахождения предприятия или его подразделения.

Когда у ИП требуют код причины постановки на учет

Как уже отмечалось, предприниматель может не проставлять данное значение кода в ряде документов и это не будет нарушением заполнения. Но возникают разногласия между двумя контрагентами, одним из которых является организация (ООО, ОАО и др.). Обычно организации не имеют представления о правилах постановки на учет ИП и требуют обязательного заполнения графы, где указывается КПП.

Иногда грамотный предприниматель составляет его сам, что не так и сложно. Но такой код не имеет юридической силы. Поэтому его нельзя заносить для других бюджетных контрагентов (ФСС, ПФР, ФНС). Поэтому своему будущему оппоненту лучше объяснить, ссылаясь на законодательные акты, что такого кода у предпринимателя нет.

Как узнать КПП

Чтобы узнать КПП фирмы можно обратиться за помощью на официальный сайт ФНС в разделе «Сведения о регистрации юридических лиц».

Также значение кода вносится в выписку ЕГРЮЛ, стоит только заказать ее у специалистов налоговой службы. Для поиска во всех случаях необходимо указать свои реквизиты, самым главным для поиска является код ИНН.

Можно найти код причины на «База Контура», «База ФНС», это бесплатные сайты поиска реквизитов действующих и закрытых ИП и юр. лиц.

Вывод

Индивидуальный предприниматель, задавая себе вопрос «А как узнать свой КПП?», должен знать что налоговая его присваивает только для юр. лиц. Поэтому при заполнении ряда утвержденных форм документов в поле КПП предприниматель должен поставить прочерк. Это не считается нарушением.

По девяти цифрам, из которых состоит код, можно узнать к какому субъекту РФ принадлежит та или иная фирма, организация, или предприятие. В какой ФНС она поставлена на учет и куда будут перечисляться налоги. Самое главное, это причина постановки на учет самой фирмы, ее обособленных отделений, транспорта или недвижимого имущества, которые прикреплены к определенной территории, то есть регистрация будет происходить по месту нахождения.