Содержание

- Как сделать корректировку 2-НДФЛ

- Работаем по новым формам

- Как правильно сдать корректировку по 2-НДФЛ

- Подробнее об НДФЛ рекомендации и помощь в решении вопросов нормативные документы формы и образцы их заполнения

- Как проверить сведения 2-НДФЛ

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

- Штрафы за ошибки в 2-НДФЛ

- korrektirovka_2-ndfl_za_2018_god.jpg

- Где ставится номер корректировки в 2-НДФЛ по одному сотруднику

- Как сделать корректировку 2-НДФЛ в 2019 году по сотрудникам

- Исправление 2-НДФЛ за прошлые налоговые периоды

- Штрафы за корректировку 2-НДФЛ

- Что признается ошибкой в 2-НДФЛ

- 2-НДФЛ: как исправить ошибки

- Штрафуют без «камералки»

- Санкций можно избежать, если опередить налоговиков

- Какие ошибки в 2-НДФЛ могут привести к штрафу

- Корректируем справку 2-НДФЛ

- Когда сдают аннулирующую 2-НДФЛ

- Аннулирующая справка 2-НДФЛ: как заполнить

- Образец аннулирующей 2-НДФЛ за 2018 год

- Как аннулировать 2 НДФЛ

- Рекомендации к составлению аннулирующей справки 2

- Пример аннулирования 2 НДФЛ

- В каких случаях подается аннулирующая справка вместо корректировки

- Порядок исправления ошибок в Справке 2-НДФЛ

- Корректирующая справка 2-НДФЛ

- Аннулирующая Справка 2-НДФЛ

- Корректировка 2-НДФЛ

- Корректировка справки 2-НДФЛ для ИФНС: в каких случаях сдавать?

- По какой форме представлять корректировку по 2-НДФЛ

- Что указывать в корректировке по 2-НДФЛ

- Признак корректировки в справке 2-НДФЛ

- Корректировка 99 в справке 2-НДФЛ

- Штраф за корректировку 2-НДФЛ?

- Как сделать корректировку 2-НДФЛ: пример заполнения

- Корректировка 2-НДФЛ за 2018 год по одному сотруднику

- Сроки сдачи корректировки 2-НДФЛ

Как сделать корректировку 2-НДФЛ

Корректировка 2-НДФЛ — это предоставление корректирующих сведений о доходах сотрудников в ИФНС. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Работодатели, которые в 2018 г. выплачивали доходы своим сотрудникам и иным физлицам, до 01.04.2019 уже сдали в налоговые органы сведения о доходах физлиц. Но если допущены ошибки, можно ли сдать корректировку по 2-НДФЛ? Разберемся в ситуации подробно.

Корректировка справки 2-НДФЛ для ИФНС обязательно должна быть сделана в случаях выявления ошибки в уже предоставленных сведениях. К ошибкам налоговый орган в данном случае относит неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Однако при обнаружении ошибок налоговый орган письменно уведомляет предприятие о необходимости внести изменения, указав их.

Чем раньше корректировка 2-НДФЛ за 2018 год будет сдана, тем лучше для компании. Если вы получили уведомление о неточностях в поданной отчетности (даже до последней даты их сдачи — 01.04 каждого года), налоговыми органами на предприятие за каждую справку, в которой содержится ошибка, будет наложен штраф, за корректировку 2-НДФЛ самостоятельно штраф применяться не будет.

Работаем по новым формам

С 2019 года подавать отчетность о доходах нужно по новым формам. Справки 2-НДФЛ теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки справок существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в Инспекцию устаревший или неверный формат 2-НДФЛ, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции.

Актуальные бланки утверждены Приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Заполните новую отчетность информацией о доходах работников, начисленных за 2018 год. Если организации требуется подать корректировки справки 2-НДФЛ за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам.

Как правильно сдать корректировку по 2-НДФЛ

Во избежание штрафа лучше проверить уже сданные формы справок 2-НДФЛ, и в случае обнаружения в них неточностей сдать исправленную справку. Даже если неточность допущена по одному работнику, корректировка 2-НДФЛ по одному сотруднику необходима. Иначе работодателю грозит штраф в размере 500 рублей.

При этом если личные данные сотрудников, например фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не нужно (Письмо от 27.03.2018 № ГД-4-11/5667@). Кроме того, сотруднику можно выдавать справку 2-НДФЛ с уже новыми реквизитами паспорта, и это не будет нарушением, несмотря на то, что в налоговый орган вы отчитались по старым сведениям (Письмо от 27.03.2018 № ГД-4-11/5667@).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. При этом номер корректировки 99 в 2-НДФЛ означает, что документ, поданный по данному физлицу, аннулируется. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а вообще отменяет данные по физлицу. Это может произойти, например, в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случаев в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2018 году физлицами, утверждены Приказом от 30.10.2015 № ММВ-7-11/485@.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Сделать корректировку — значит заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. В ней следует указать:

- в поле № — номер сданной справки 2-НДФЛ, в которой содержатся неточности;

- в поле «от__.___.__» — дату оформления уточняющих сведений;

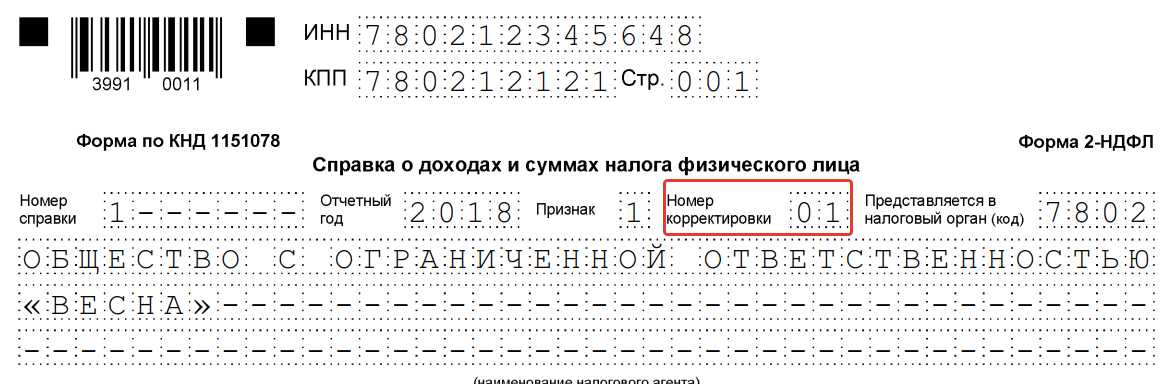

- в поле «Номер корректировки» — цифру, начиная с 01. Например, 03 будет значить, что по данному сотруднику вы подаете третью исправленную справку 2-НДФЛ;

- показатели (сведения), в которых допущена ошибка в ранее предоставленных справках 2-НДФЛ, теперь следует указать корректно;

- показатели (сведения), которые в ранее предоставленных 2-НДФЛ не содержали ошибок, нужно продублировать.

Как проверить сведения 2-НДФЛ

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке 2-НДФЛ с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд, работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений могут применяться разные ставки налогообложения. По каждой ставке придется составить отдельную справку 2-НДФЛ.

- Аналогичные правила действуют и по признакам налогоплательщиков. Если налог был удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Справки 2-НДФЛ с признаком «2» необходимо сдавать в ФНС раньше общеустановленного срока. Для такой отчетности срок установлен до 1 марта года, следующего за отчетным.

ВАЖНО! Вычеты и льготы по НДФЛ должны быть подтверждены документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это могут быть 1С, онлайн-сервисы, а также бесплатное ПО ФНС «Налогоплательщик ЮЛ». При необходимости своевременная корректировка 2-НДФЛ 2019 года может быть предоставлена любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений в справке 2-НДФЛ придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ.

Если же справка 2-НДФЛ предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Сделать корректировку — значит заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. В ней следует указать:

Прежде чем отправить исправленные сведения в Налоговую инспекцию, необходимо проверить информацию. Как правильно сверять 2-НДФЛ, с чем сравнивать информацию. Учитывайте важные рекомендации:

Специализированные сервисы предлагают подробные инструкции по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Допустимо направить корректировки справок 2-НДФЛ через личный кабинет налогоплательщика. Для этого требуется регистрация компании на официальном портале ФНС. Сдача отчетов требует наличия электронной подписи.

korrektirovka_2-ndfl_za_2018_god.jpg

Корректировка 2-НДФЛ требуется в ситуациях, когда налоговый агент в первичных справках указал недостоверные данные. Исправлению подлежат не только числовые параметры (суммы дохода, вычетов, налога), но и ошибки, допущенные в персональных сведениях физических лиц. Подать исправленную форму лучше до того, как неточность выявит налоговый орган – тогда штраф за допущенные ошибки агенту не грозит. Если же корректировка делается по указанию налоговиков, санкция за каждую неверную справку 2-НДФЛ составит 500 руб. (ст. 126.1 НК РФ).

Бланк справки за 2018 год утвержден ФНС — обновленная версия документа представлена в приказе от 02.10.2018 г. № ММВ-7-11/ Справки 2-НДФЛ 2018 года надо направлять в налоговую инспекцию уже на новых шаблонах. Если целью заполнения 2-НДФЛ является передача данных о налогооблагаемых доходах работников и суммах налога в ИФНС, применять надо форму из приложения № 1 к приказу № ММВ-7-11/

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2018 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Если правки обусловлены внесением изменений в персональные данные, числовые показатели в справке останутся прежними, и размер налоговых обязательств перед бюджетом пересчитывать не потребуется. Не стоит подавать корректировку, если персональные данные физлица (например, фамилия, паспортные данные) изменились после сдачи первичной справки в ИФНС (письмо ФНС от 29.12.2017 № ГД-4-11/).

Перерасчет числовых показателей может потребоваться в т.ч., если:

в справку были включены не все суммы доходов;

работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Скачать бланк новой справки 2-НДФЛ-2019 можно здесь.

Довольно часто бухгалтеру в 2019 году после сдачи 2-НДФЛ необходимо ее подкорректировать. Как это сделать покажем на примерах.

Ниже представлен образец заполнения корректирующей и аннулирующей 2-НДФЛ с признаком 1.

Где ставится номер корректировки в 2-НДФЛ по одному сотруднику

Срок сдачи 2-НДФЛ по итогам 2018 года при выплате доходов физическим лицам наступает 1 апреля 2019 г. Форма справки для передачи в налоговую инспекцию , утверждена Приказом ФНС России от 02.10.2018 № ММВ-7-1/

Бухгалтер при предоставлении первичной справки в ИФНС в поле номер корректировки ставит 00.

Как сделать корректировку 2-НДФЛ в 2019 году по сотрудникам

В случае обнаружения ошибок необходимо сдать корректировочную справку. Отчет заполнять необходимо полностью, с обновленными исправленными данными. Нужно изменить значение в поле Номер корректировки.

Например, при предоставлении уточненного расчета в первый раз пишем 01 (вместо 00), во второй раз 02. Максимальное количество 98.

Обратите внимание, номер справки менять нельзя, его необходимо оставить прежним!

Если ошибка совершена в справке одного сотрудника, только ее и необходимо корректировать. Оставшиеся расчеты уточнять нет необходимости. Пример:

Довольно часто возникает следующая ситуация — компания через телекоммуникационные системы отправила 2-НДФЛ на сотрудников. Через некоторое время налоговая отправляет протокол с ошибками форматного контроля.

В данном случае корректировочные отчеты сдавать не надо. Ведь контролирующий орган документы их не получил. Необходимо отправить первичные справки повторно с обновленной датой.

Исправление 2-НДФЛ за прошлые налоговые периоды

Сдавать корректирующий отчет нужно по форме, действующей на момент сдачи первичного. Соответственно,

если в справках 2017 года была допущена ошибка, следует отправить исправленную справку по той же форме.

>Аннулирование 2-НДФЛ в 2019 году

Штрафы за корректировку 2-НДФЛ

За недостоверные данные, представленные в 2-НДФЛ, предусмотрена ответственность 500 рублей за каждую справку. Однако штрафа можно избежать, заметив ошибку в отчете заранее и сдав уточненный расчет.

Рекомендуем при обнаружении ошибок в расчете НДФЛ незамедлительно сдавать уточненные справки для минимизации расходов на штрафные санкции.

Что признается ошибкой в 2-НДФЛ

Корректировать 2-НДФЛ необходимо в случае содержания ошибок:

- в сумме исчисленного налога;

- в сумме заработной платы, налоговых вычетов;

- неверные коды видов доходов и вычетов;

- в данных физического лица, неверный ИНН, паспортные данные.

2-НДФЛ: как исправить ошибки

Вы вовремя подали в инспекцию справки 2-НДФЛ по всем своим работникам, а инспекция прислала запрос на предоставление пояснений? За что штрафуют, что прощают и как внести исправления в 2-НДФЛ, для БУХ.1С рассказала эксперт по бухгалтерскому учету и налогообложению Ангелина Волконская.

Вы вовремя подали в инспекцию справки 2-НДФЛ по всем своим работникам, а инспекция прислала запрос на предоставление пояснений? За что штрафуют, что прощают и как внести исправления в 2-НДФЛ, для БУХ.1С рассказала эксперт по бухгалтерскому учету и налогообложению Ангелина Волконская.

В марте и апреле 2017 года все компании должны были направить в ИНФС справки о доходах по форме 2-НДФЛ на всех своих работников, а также на граждан, с которыми в 2016 году заключались гражданско-правовые договоры. Напомним: тем, кто не подал эти справки или направил их с опозданием, грозит штраф в размере 200 руб. за каждый непредставленный (представленный с опозданием) документ (п. 1 ст. 126 НК РФ). Тех, кто вовремя отчитался по доходам своих сотрудников, конечно, не оштрафуют. Но им может грозить другой штраф, если вдруг в полученных справках налоговая инспекция обнаружит ошибки.

Штрафуют без «камералки»

Итак, справки по форме 2-НДФЛ сданы. А поскольку они не являются ни декларациями, ни расчетами, то камеральной проверке эти справки подвергаться не будут. Согласно п.1 ст.88 НК РФ камеральная проверка проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у ИФНС. Справка 2-НДФЛ не является ни декларацией, ни расчетом. ФАС Северо-Западного округа в Постановлении от 12.05.2009 № А66-4514/2008 подтверждает данный вывод, дополняя, что справка по форме 2-НДФЛ содержит лишь информацию о выплаченных физическим лицам доходах и суммах начисленного и удержанного налога.

Однако тот факт, что справки 2-НДФЛ не подвергаются камеральной проверке, не гарантирует отсутствие последствий в результате подачи справок с ошибочными сведениями. Ведь в п.1 ст.126.1 НК РФ говорится, что за представление налоговым агентом документов, содержащих недостоверные сведения, положен штраф в размере 500 руб. за каждый документ, содержащий ошибку. При этом из НК РФ не следует, что этот штраф будет наложен только по результатам камеральной проверки. Таким образом, справки 2-НДФЛ все равно попадут под пристальное внимание налоговиков. И при обнаружении ими ошибок фирме грозят санкции.

Кстати, обратите внимание, что штраф за представление справки с «дефектом» гораздо жестче, чем за ее непредставление.

Санкций можно избежать, если опередить налоговиков

Если бухгалтер сам обнаружит в ранее представленных справках ошибку и поторопится исправить ее до того, как ее найдут налоговики, то штрафовать компанию не будут. Это четко следует из п.2 ст.126.1 НК РФ.

Но что значит «до того, как ее найдут налоговики»? Ответ на этот вопрос содержится в письме ФНС России от 19.07.2016 № БС-4-11/13012. Там сказано, что штрафа избежать не получится, если до подачи уточненной справки ИФНС уже затребовала пояснения по факту обнаружения ошибок в представленных документах, либо фирма получила иной документ, свидетельствующий об обнаружении инспекцией недостоверности сведений, содержащихся в представленных документах.

Таким образом, если компания уже получила требование о представлении пояснений по поводу сведений в справке 2-НДФЛ, то если эти сведения действительно содержат ошибку, их исправление путем подачи корректирующей справки от штрафа уже не спасет.

Какие ошибки в 2-НДФЛ могут привести к штрафу

Из буквальной трактовки п.1 ст.126.1 НК РФ следует, что штраф грозит за представление документа, содержащего недостоверные сведения. Однако ни в НК РФ, ни в других нормативных актах не разъясняется, что считать «недостоверными сведениями». Но есть официальные письма ведомств, в которых чиновники поясняют, за что именно налоговому агенту грозят санкции.

Например, в письме ФНС России от 09.08.2016 № ГД-4-11/14515 говорится, что основанием для привлечения к ответственности, предусмотренной п.1 ст.126.1 НК РФ, будет является недостоверность информации, допущенной в результате:

- арифметической ошибки;

- искажения суммовых показателей;

- иных ошибок, влекущих неблагоприятные последствия для бюджета в виде неисчисления и (или) неполного исчисления, неперечисления налога, нарушения прав физических лиц (например, прав на налоговые вычеты).

Кроме того, как отмечено в письме, штраф может быть и за ошибки в показателях, идентифицирующих налогоплательщиков-физических лиц (ИНН, ФИО, дата рождения, паспортные данные), которые также могут повлечь невозможность реализации в полном объеме прав физических лиц, а также прав и обязанностей налоговых инспекций (в части администрирования налога). Однако если информация о ФИО и ИНН физических лиц достоверная, то ошибки, например, в серии и номере паспорта или в адресе места жительства не должны быть поводом для наложения штрафа. Такой вывод следует из решения от 22.12.2016 № СА-4-9/24731, опубликованного на сайте ФНС в разделе «Решения по жалобам».

Получается, что иногда оштрафовать могут даже за те ошибки, которые не привели к неблагоприятным последствиям для казны или нарушению прав работников. Но в этой ситуации налоговики могут снизить штраф, признав указанные факты смягчающими обстоятельствами (письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Помимо этого должностное лицо организации (например, директор) может быть привлечено к административной ответственности (ч.1 ст.15.6 КоАП РФ). Штраф составит от 300 до 500 руб. (сумма фиксирована и не зависит от количества представленных с ошибками справок, как налоговый штраф).

Поэтому если вы обнаружили ошибки в справках 2-НДФЛ, советуем поскорее принять меры, тем более с составлением корректирующих справок сложностей обычно не возникает.

Корректируем справку 2-НДФЛ

Справка с уточняющими данными составляется по форме, которая действовала в период составления «первичной» справки. В последнее время она не менялась, поэтому за 2016 год следует использовать действующую на сегодняшний момент форму.

При составлении корректирующей справки взамен ранее представленной в полях «N ______» и «от __.__.__» следует указать номер ранее представленной справки и дату составления новой (текущей) справки. В поле «Номер корректировки» указывается очередной номер корректировки.

Например, в корректирующей справке, представляемой в первый раз, в соответствующих ячейках следует указать «01». Если вы потом сделаете вторую корректирующую справку, то указывать нужно «02» и т.д. Затем следует указать все данные по физическому лицу, а в табличных частях справки внести верные суммы.

Тут же возникает вопрос: вписывать нужно только те суммы, которые подлежат исправлению, или все? Все, в том числе и те, в которых ошибки не было. Дело в том, что в форме справки 2-НДФЛ заполняются все реквизиты и суммовые показатели, если иное не предусмотрено Порядком заполнения справки 2-НДФЛ (разд.1 Приложения №2 к Приказу ФНС России от 30.10.2015 № ММВ-7-11/485). А положения, предусматривающего включение в корректирующую справку 2-НДФЛ только тех сведений, которые содержали ошибку, там нет.

>Аннулирующая справка 2-НДФЛ

Когда сдают аннулирующую 2-НДФЛ

Если компания сдала справки по ошибке, надо подготовить аннулирующие справки 2-НДФЛ (по новой форме 2019). Например, отменить справки требуется, если они представлены на другое физлицо или сданы не в ту ИФНС.

ВАЖНО!

С января 2019 года нельзя подавать данные на электронных носителях таких как: флешки, CD- и DVD-диски. Справки можно сдать либо в бумажном виде, либо по ТКС. Также, в 2019 году работодатели заполняют 2-НДФЛ: по новой форме. Новый бланк и правила предоставления утвердила ФНС (приказ от 02.10.2018№ММВ-7-11/566@).2-НДФЛ: скачать бесплатно в ExcelСправка для инспекции стала схожа с декларацией. В ней 2 листа.Что изменилось в справке в 2019 годуСмотрите все изменения в таблице

Кроме того, иногда, чтобы исправить сведения, сдают не уточненку, а аннулирующий документ. Например, если компания сдала справки 2-НДФЛ за 2018 год, но выяснилось, что неправильно заполнила ОКТМО, надо уточнить сведения. Уточняют ОКТМО в особом порядке.

Если сдать справки с номером корректировки «01», то в базе налоговиков отразится двойной доход: по верному и ошибочному ОКТМО. Чтобы исправить ошибку, сдать надо аннулирующие сведения с теми же номерами справок, но с номером корректировки «99». В них заполняют данные компании и работника в разделах 1 и 2, остальные сведения не указывают. В справках пишут неверный ОКТМО.

После того как справки отменены, надо сдать 2-НДФЛ с верным кодом. Номер корректировки — «01». Раньше программа налоговиков выдавала ошибки, но сейчас таких проблем нет (письмо ФНС России от 10.06.16 № БС-4-11/10398).

Аннулирующая справка 2-НДФЛ: как заполнить

Чтобы аннулировать справки, в поле «Номер корректировки» надо поставить значение «99» и заполнить только разделы 1 и 2 со сведениями о компании и физлице.

Остальные разделы для аннулирующей справки 2-НДФЛ заполнять не надо. Оставьте их пустыми (см. образец ниже).

Обратите внимание!

Ранее, чтобы обнулить справки, налоговики требовали письмо в произвольной форме (письмо ФНС России от 29.01.13 № ЕД-4-3/1224). Теперь такой документ не принимают. Подать уточненку с нулевыми показателями вместо аннулирующей справки тоже нельзя. Могут запросить пояснения.

В аннулирующей справке 2-НДФЛ должен быть тот же признак, что и в первоначальной. Например, если компания удержала налог, но по ошибке сдала справку с признаком 2, тот же признак надо записать, чтобы аннулировать неверные сведения.

В справке надо заполнить только данные о компании и физлице в разделе 1 и 2. Разделы 3-5 — оставить пустыми.

Образец аннулирующей 2-НДФЛ за 2018 год

Внимание! Заполняйте только новую форму 2-НДФЛ 2019 (бланк), образец заполнения>>.

Соблюдайте сроки сдачи справок>>. Несвоевременное представление отчетности грозит налоговому агенту штрафом в размере 200 рублей за каждую справку.

Справка 2 отражает полную информацию о начисленных доходах и НДФЛ за календарный год. Сведения о заработке и вычетах формируются с ежемесячной разбивкой в третьей части формы, в четвертом разделе указывается общая сумма вознаграждений и налога.

Если после подачи декларации в ИМНС налоговый агент обнаружил, что в представленных документах содержится неточность, необходимо незамедлительно внести исправления и передать корректирующую декларацию. Таким образом, можно избежать наказания за подачу недостоверных сведений. В случае, если отчет в ИМНС представлен по ошибке, следует подать 2 НДФЛ вместо первичной – аннулирующую справку. Как правильно передать такой документ и все особенности его заполнения рассмотрим в данном обзоре.

Как аннулировать 2 НДФЛ

Правила заполнения отчета утверждены приказом ФНС. В декларации инспектор кроме данных о налоговом агенте и физическом лице, может определить структуру доходов и вычетов благодаря представленной информации в соответствии с кодами, а также исчисленный, удержанный и перечисленный НДФЛ. При необходимости он сможет уточнить показатели у ответственного лица, указанного в документе.

На практике можно встретить ситуацию, когда бухгалтер по ошибке заполнил 2 НДФЛ, это может быть в следующих случаях:

- Подал сведения не на того работника, которому был выплачен доход;

- отправил отчет в другую налоговую инспекцию;

- сдал декларацию ошибочно, когда не нужно было подавать.

Для исправления сложившейся ситуации необходимо передать сведения о доходах физического лица с признаком отмены.

Пример

Рассмотрим данную ситуацию на примере.

Субъект хозяйствования передал отчет в налоговую с признаком 1, но ошибочно был указан признак 2, что означает представление данных об НДФЛ, удержать который в отчетном году компания не смогла. Данную декларацию необходимо отменить до получения уведомления из ИМНС о недоимке подоходного налога.

Заполнение справки выполняется следующим образом:

- Номер следует указать прежний;

- дата – число, когда отменяющий документ сформирован;

- в графе «Номер корректировки» указывается число 99, также следует проинформировать инспектора об отмене декларации;

- далее показатели формируются только в отношении первой и второй частей отчета, третий и четвертый разделы нужно оставить не заполненными. При этом нельзя в ячейках ставить прочерки либо нули.

Только в таком виде отчет будет принят фискальными органами. Раньше ИМНС требовало сопроводительное письмо в произвольном формате, где нужно указать причину соответствующих изменений, сейчас его не подают.

Уточненный отчет вместо отменяющего сдать нельзя, только форма с номером корректировки 99 отменяет ранее поданные сведения.

Образец отменяющей декларации с номером первоначально представленной справки:

{kind=link}

Рекомендации к составлению аннулирующей справки 2

Чтобы налоговая приняла аннулирующую справку по форме 2 НДФЛ, необходимо в ней изменить только дату и номер корректировки. Остальные сведения должны совпадать с первоначальной справкой. Например, если бланк с признаком 2 передан ошибочно, для его отмены указывают тот же признак.

Пример аннулирования 2 НДФЛ

Организация имеет обособленные подразделения. Один из филиалов подал бланк о заработке физ. лица по месту нахождения основного предприятия. Данная ошибка является нарушением согласно статье 230 пункта 2.

Налоги при этом перечислялись в казну по месту нахождения филиала. Чтобы исправить данную ситуацию, следует передать аннулирующую форму 2 НДФЛ по месту учета основного предприятия. Кроме того, необходимо подать новую декларацию по месту нахождения филиала.

Аннулирующий бланк по месту нахождения головного предприятия:

{kind=link}

Образец бланка 2, который передается по месту нахождения структурного филиала:

{kind=link}

В каких случаях подается аннулирующая справка вместо корректировки

Для исправления неверных показателей иногда следует подавать аннулирующий бланк вместо уточненного бланка. Это необходимо выполнить в случае неверно поданного ОКТМО. Если передать документ с кодом корректировки 01, в базе ИМНС все сведения будут продублированы: по ошибочной и уточненной форме.

Для исправления данной ошибки алгоритм действий следующий:

- Нужно аннулировать первоначальный бланк под тем же номером, но с кодом корректировки 99. Дата должна соответствовать дню формирования аннулирующего бланка.

- В отчете заполнить только показатели в 1 и 2 разделах, пустыми оставить остальные части.

- После аннулирования бланка, поданного с ошибкой, передать 2 НДФЛ по форме того периода, за который вносятся соответствующие данные, с верными сведениями ОКТМО, при этом номер корректировки будет 01.

Представление декларации 2 требует от бухгалтера предельного внимания и ответственности, кроме того, необходимо постоянно мониторить изменения в нормативных актах, утвержденных на законодательном уровне. Только таким образом можно избежать применения штрафных санкций за неверно поданные сведения, а также это поможет бухгалтеру подавать только первичные отчеты.

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни Налоговый кодекс, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Порядок)) не раскрывают понятия «недостоверные сведения». Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

- при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

- при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

- при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую — чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу — «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено — номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР 1

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам — налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Важно верно указывать статус налогоплательщика в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 Налогового кодекса, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР 2

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) — 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице — получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

ПРИМЕР 3

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).

Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Корректировка 2-НДФЛ требуется в ситуациях, когда налоговый агент в первичных справках указал недостоверные данные. Исправлению подлежат не только числовые параметры (суммы дохода, вычетов, налога), но и ошибки, допущенные в персональных сведениях физических лиц. Подать исправленную форму лучше до того, как неточность выявит налоговый орган – тогда штраф за допущенные ошибки агенту не грозит. Если же корректировка делается по указанию налоговиков, санкция за каждую неверную справку 2-НДФЛ составит 500 руб. (ст. 126.1 НК РФ).

Бланк справки за 2018 год утвержден ФНС — обновленная версия документа представлена в приказе от 02.10.2018 г. № ММВ-7-11/566@. Справки 2-НДФЛ 2018 года надо направлять в налоговую инспекцию уже на новых шаблонах. Если целью заполнения 2-НДФЛ является передача данных о налогооблагаемых доходах работников и суммах налога в ИФНС, применять надо форму из приложения № 1 к приказу № ММВ-7-11/566@.

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2018 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Если ранее поданные показатели нужно вовсе убрать из базы данных налоговиков, потребуется не корректирующая, а аннулирующая справка, при этом в поле «Номер корректировки» указывают «99».

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Чтобы можно было определить, какая изменяющая форма является последней, какие данные являются актуальными, в справке проставляется номер производимой корректировки. Например, работодателем производится корректировка справки 2-НДФЛ за 2018 г. по двум сотрудникам в мае 2019 г. Номера корректировок в обоих документах «01». В июне обнаруживается еще одна ошибка в уже исправленной справке, она заново заполняется с учетом обновленных данных и подается с номером корректировки «02». Так как подача каждой последующей формы по одному и тому же человеку за один налоговый период приводит к замене сведений, в исправляющем документе надо дублировать все данные, показанные корректно в первичной справке.

Корректировка 2-НДФЛ за 2018 год предусматривает заполнение трех разделов и приложения к справке. Отличия первичной формы от корректирующей просматриваются в номере корректировки. В исходной (первичной) справке он всегда имеет значение «00», а в исправляющей возможны варианты – номер корректировки в 2-НДФЛ начинается с «01», а предельное число корректирующих документов «98».

Как сдавать корректировку 2-НДФЛ

-

Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

-

Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

-

В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Если правки обусловлены внесением изменений в персональные данные, числовые показатели в справке останутся прежними, и размер налоговых обязательств перед бюджетом пересчитывать не потребуется. Не стоит подавать корректировку, если персональные данные физлица (например, фамилия, паспортные данные) изменились после сдачи первичной справки в ИФНС (письмо ФНС от 29.12.2017 № ГД-4-11/26889@).

Перерасчет числовых показателей может потребоваться в т.ч., если:

-

в справку были включены не все суммы доходов;

-

работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

-

неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Как сдать корректировку 2-НДФЛ 2018 при необходимости произвести доначисление налога? Поскольку доначисление производится после представления данных в ИФНС, в корректирующей справке указывается корректная сумма дохода, правильный размер НДФЛ, а разница (величина доначисленного налога) отражается в уведомлении о невозможности удержать налог. Уведомление по форме 2-НДФЛ с признаком «2» направляется в ИФНС и физлицу.

Если причиной внесения правок в справку послужила неверная кодировка доходов, которая не повлекла за собой перерасчет налоговых обязательств, достаточно корректирующей справки с правильным распределением доходных начислений по кодам. Например, предприятие показало в исходной справке помесячные доходы с признаком «2000», хотя в декабре была произведена выплата не только основной зарплаты, но и премии в сумме 6500 руб., но общая сумма начислений за год указана правильно. Порядок налогообложения этих видов начислений идентичен, для внесения изменений надо лишь вычленить из декабрьской суммы дохода с признаком «2000» величину премии и показать ее отдельной строкой.

Скачать бланк новой справки 2-НДФЛ-2019 можно .

Корректировка 2-НДФЛ

Актуально на: 13 апреля 2018 г.

Не позднее 02.04.2018 налоговые агенты должны были представить в свою налоговую инспекцию справки о доходах физических лиц по форме 2-НДФЛ за 2017 год (п.7 ст.6.1, п.2 ст.230 НК РФ). Если в справках, сданных за 2017 год или более ранние периоды, в 2018 году будут обнаружены недостоверные сведения, придется сдавать корректирующие сведения. О том, как правильно сдать корректировку по 2-НДФЛ, расскажем в нашей консультации и приведем пример заполнения корректирующих сведений.

Корректировка справки 2-НДФЛ для ИФНС: в каких случаях сдавать?

Корректировку 2-НДФЛ за 2017 год и иные налоговые периоды нужно сдавать, если в справках будут обнаружены недостоверные сведения. К недостоверным могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) (Письмо ФНС от 09.08.2016 № ГД-4-11/14515). При этом если ошибка допущена только по одному сотруднику, то и сдается корретировка 2-НДФЛ по одному сотруднику. На остальных физлиц заново подавать сведения о доходах не нужно.

Обращаем внимание, что если персональные данные физлица изменились уже после того, как была сдана по нему справка 2-НДФЛ, это не будет считаться ошибкой и подавать корректировку не нужно (Письмо ФНС от 29.12.2017 № ГД-4-11/26889@).

По какой форме представлять корректировку по 2-НДФЛ

Скорректированную справку 2-НДФЛ нужно сдавать по форме, действовавшей в том периоде, за который эта справка представляется (п. 5 Порядка, утв. Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@). Например, если в 2016 году вам нужно представить корректировку по 2-НДФЛ за 2014 год, то корректирующую справку вы должны сдать по форме, действовавшей именно в 2014 году (утв. Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@).

Что указывать в корректировке по 2-НДФЛ

Согласно п. 5 Порядка, утв. Приказом ФНС России от 16.09.2011 N ММВ-7-3/576@ в уточненной справке 2-НДФЛ отражаются только те сведения, которые вы откорректировали. К примеру, если в первичной справке вы неверно указали общую сумму дохода, выплаченную физлицу в отчетном году, то в корректировке вы указываете только эту исправленную сумму. Однако в разделе II Порядка, утв. Приказом ФНС от 30.10.2015 N ММВ-7-11/485@ сказано, что корректировка представляется взамен ранее сданной 2-НДФЛ. Соответственно, в ИФНС безопаснее представить корректировку со всеми сведениями, а не только с теми, в которых ранее была допущена ошибка.

Номер корректирующей справки должен быть указан такой же, как и в первоначальной справке, а вот в качестве даты нужно указать новую дату составления справки.

Признак корректировки в справке 2-НДФЛ

Номер корректировки в справке 2-НДФЛ в 2018 году показывает, сдаете ли вы в ИФНС первичную справку 2-НДФЛ или уже откорректированную (уточненную). Так, при подаче первичной справки по конкретному физлицу в поле «Номер корректировки» ставится «00». Если же это впервые скорректированная справка, то – «01» (раздел II Порядка заполнения формы 2-НДФЛ, утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@).

Если за тот же период вы сдаете вторую корректирующую справку, то ей присваиваете порядковый номер – «02», и так далее в зависимости от количества корректировок.

Корректировка 99 в справке 2-НДФЛ

А что означает номер корректировки 99 в 2-НДФЛ? Если вам нужно не откорректировать справку 2-НДФЛ, а вообще её аннулировать (например, по ошибке представили справку на «физика», который в отчетном году не получал от вас доход), то в поле «Номер корректировки» поставьте код «99».

Штраф за корректировку 2-НДФЛ?

Как сдать корректировку по 2-НДФЛ, чтобы избежать штрафа? Если вы самостоятельно обнаружите и исправите ошибку, т. е. до того, как эту ошибку выявят налоговики, то штраф вам не грозит (п. 2 ст. 126.1 НК РФ).

А вот исправление справки по указанию налоговоков грозит налоговому агенту штрафом в размере 500 рублей за каждую справку 2-НДФЛ с ошибками (п. 1 ст. 126.1 НК РФ).

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстаятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Как сделать корректировку 2-НДФЛ: пример заполнения

Мы приводили пример заполнения справки 2-НДФЛ за 2017 год в нашем отдельном материале. Предположим, что была допущена ошибка в серии паспорта, а также был неправильно указан код дохода за декабрь 2017 года (должен быть код 2012 «Сумма отпускных выплат» вместо кода 2000, применяемого для отражения выплаченной зарплаты).

Номер справки 2-НДФЛ при корректировке должен быть указан, как и в первоначальной («9»), а вот дату нужно указать новую — 13.04.2018 (дату составления корректировки). Пример отражения в исправленной справке 2-НДФЛ корректировки паспортных данных и кода дохода приведем здесь.

Корректировка 2-НДФЛ за 2018 год по одному сотруднику

Корректирующую справку 2-НДФЛ готовят, чтобы исправить ошибки в первичной. Аннулирующую — чтобы отменить справку, которую не нужно было сдавать. Как подготовить корректирующий документ отчета за 2018 год, если обнаружены недочеты в справке одного или нескольких работников, читайте далее.

Налоговики ждут справки 2-НДФЛ на новом бланке. Как заполнить форму без ошибокНовая форма 2-НДФЛУтверждена приказом приказом ФНС от 02.10.2018 №ММВ-7-11/566@

В случае ошибок в справке одного из работников следует оформить и отправить в ФНС корректирующую справку 2-НДФЛ. Форма (бланк) справки тот же, что и для первоначального отчета. ФНС утвердила приказом от 18.10.2018 № № ММВ-7-11/566@. Расскажем, как заполнить форму.

Номер корректировки в 2-НДФЛ — что это? При корректировке 2-НДФЛ в поле «Номер корректировки» надо проставить цифры. Если компания впервые уточняет справку, надо поставить номер «01», если сдает вторую уточненку — «02» и т. д.

Дату в корректирующей 2-НДФЛ нужно записать новую.

Остальные сведения в уточненке надо заполнить так же, как в обычной справке, только без ошибок.

Читайте также: Справка 2-НДФЛ бланк и образец заполнения

В справку 2-НДФЛ записывают только актуальные персональные данные. Это касается и случаев, когда нужно исправить отчетность за прошлый период. Поэтому, если «физик» успел получить документы с новыми Ф. И. О., в корректировочную форму нужно прописывать именно их. Так разъяснила ФНС в письме от 27.03.2018 № ГД-4-11/5667@.

Как правильно сдать корректировку

В справке надо пересчитать НДФЛ, если компания не только не удержала налог, но и удержала лишнее. Например, из-за того, что завысила ставку. К примеру, у работников из Беларуси удерживала НДФЛ по ставке 30%.

Образец корректирующей формы 2-НДФЛ 2018 по одному сотруднику

Сроки сдачи корректировки 2-НДФЛ

Опрошенные нами налоговики считают, что исправить в справках надо любые ошибки, даже те, которые не привели к занижению налога. Сделать это необходимо до того, как недостоверные данные обнаружат инспекторы и до истечения крайних сроков сдачи 2-НДФЛ.

После 1 апреля налоговики могут оштрафовать на 500 рублей за каждую неверную справку (ст. 126.1 НК РФ). Отменять такой штраф придется уже в суде.