Как проверить сумму вычетов по НДС

Сумму вычетов в декларации проверьте в несколько этапов.

1) Проверьте суммы вычетов из книги покупок и дополнительных листов к ней.

Сумма строк 180 разд. 8 должна быть равна строке 190 разд. 8.

Если в декларации есть сведения из дополнительных листов книги покупок, то:

- сравните строку 005 Приложения 1 к разд. 8 и строку 190 разд. 8 — они должны быть одинаковыми;

- сложите строку 005 и все строки 180 Приложения 1 к разд. 8. Результат должен быть такой же, как в строке 190 Приложения 1 к разд. 8.

Если какое-то из равенств не выполняется, возможно, вы завысили вычеты.

2) Проверьте вычеты по отдельным операциям в декларации, например:

- вычет НДС по полученным авансам (строка 170 разд. 3) не должен быть больше общей суммы налога «по отгрузке» за квартал (сумма строк 010 — 040 по графе 5);

вычет по СМР для собственного потребления (строка 140 разд. 3) не должен быть больше суммы начисленного по ним НДС (графа 5 строки 060 разд. 3).

3) Проверьте итоговую сумму вычетов по разд. 3.

Вы отразили ее правильно, если:

Если в строке 190 сумма больше, вы завысили вычеты.

4) Проверьте итоговую сумму вычетов по декларации.

Должно выполняться следующее равенство:

Если равенство не выполняется, возможно, вы завысили вычеты.

Как проверить сумму исчисленного НДС и налога к уплате (возмещению)

Для проверки выполните следующие действия.

1) Проверьте данные из книги продаж и дополнительных листов к ней, например:

- общая сумма НДС по ставке 20% из книги продаж (строка 260 разд. 9) должна быть равна сумме всех строк 200 разд. 9;

- общая сумма налога по ставке 18% из книги продаж (строка 265 разд. 9) должна совпадать с суммой всех строк 205 разд. 9;

- общая сумма НДС по ставке 10% из книги продаж (строка 270 разд. 9) должна быть такой же, как сумма всех строк 210 разд. 9;

если в декларации есть сведения из дополнительных листов книги продаж, то между собой должны совпасть в том числе (п. п. 1.23, 1.42, 1.43, 1.48 Контрольных соотношений):

- строка 050 Приложения 1 к разд. 9 и строка 260 разд. 9;

- строка 055 Приложения 1 к разд. 9 и строка 265 разд. 9;

- строка 060 Приложения 1 к разд. 9 и строка 270 разд. 9;

- строка 070 Приложения 1 к разд. 9 и строка 280 разд. 9;

- строка 340 и сумма строк 050 и 280 Приложения 1 к разд. 9;

- строка 345 и сумма строк 055 и 285 Приложения 1 к разд. 9;

- строка 350 и сумма строк 060 и 290 Приложения 1 к разд. 9.

Если эти равенства не соблюдаются, возможно вы занизили сумму налога к уплате.

2) Проверьте сумму исчисленного НДС по разделам декларации.

В разд. 3 исчисленный налог отражен верно, если:

Если в разд. 3 у вас получился налог к уплате, то проверьте следующее равенство:

Если же вы заявили сумму НДС к возмещению, то должно быть так:

Если эти равенства не выполняются, возможно, вы занизили налог к уплате или завысили налог к возмещению по операциям из разд. 3.

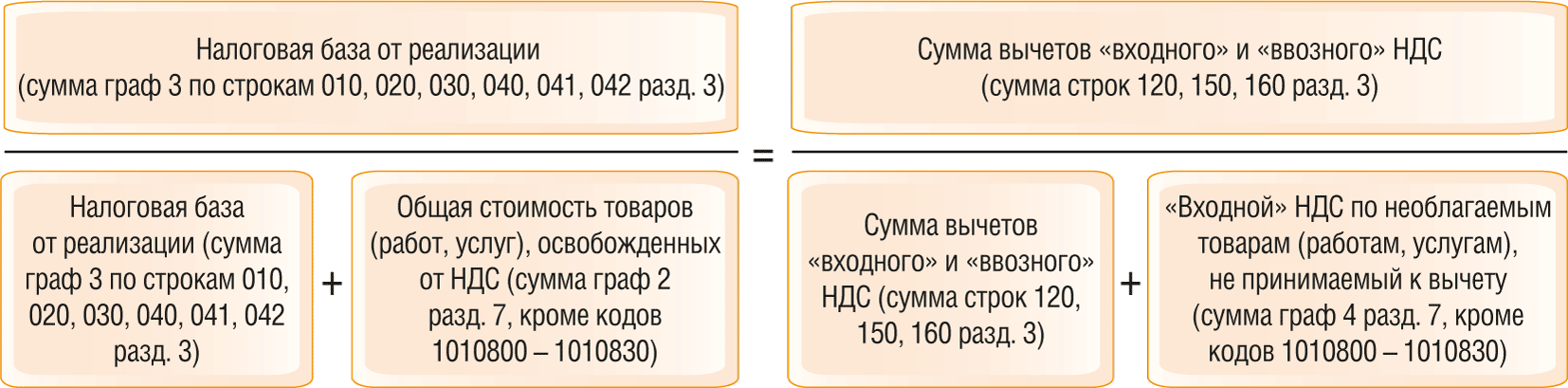

3) Проверьте соблюдение равенства:

Если равенство не выполняется, возможно, вы занизили налог к уплате из-за того, что применили вычеты по необлагаемым операциям.

4) Проверьте итоговую сумму НДС по декларации из разд. 1.

Если в декларации НДС к уплате, то проверьте равенство:

Источник: http://urist7.ru/nalog/nds/kak-proverit-deklaraciyu-po-nds-po-kontrolnym-sootnosheniyam.html