Содержание

- Суточные при командировках в 2017 году

- Нормы суточных при командировках в 2017 году (размер) по России

- Налогообложение суточных

- Возмещение командировочных расходов (суточных) в 2017 году: учет

- Суточные в 2017 году: изменения, свежие новости

- Размер суточных в 2017 году: командировочные расходы

- Суточные сверх нормы: налогообложение в 2017 году

- Суточные при однодневных командировках в 2017 году

- Суточные в положении о командировках в 2017 году

- Командировки в 2017 году: новые правила учета

- Как платить страховые взносы с суточных

- Командировка в 2017 году: инструкция для бухгалтера

- Обязательные документы при оформлении командировки

- Командировочные расходы и отчет по ним

- Суточные по-новому

- Затраты на проезд

- Затраты на проживание

- Прочие расходы

- Командировка в 2017 году: оформление и учет расходов

Суточные при командировках в 2017 году

Актуально на: 30 октября 2017 г.

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). При этом работодатель обязан возмещать работникам расходы, связанные с командировками. К числу возмещаемых расходов относятся и суточные, т. е. дополнительные расходы, связанные с проживанием вне места постоянного жительства (ст. 168 ТК РФ). О величине суточных при командировках за рубеж, а также их налогообложении мы рассказывали в нашей консультации. В этом материале расскажем о суточных при командировках по РФ.

Нормы суточных при командировках в 2017 году (размер) по России

Величина суточных при командировках по РФ, а также порядок их возмещения устанавливаются коллективным договором или локальным нормативным актом организации (ст. 168 ТК РФ). Это означает, что единая норма суточных командировочных расходов в 2017 году, которая была бы обязательна для всех организаций, не установлена.

При этом, в любом случае, такая величина должна быть экономически обоснована.

Налогообложение суточных

В расходах по налогу на прибыль выплаченные суточные учитываются в фактическом размере (пп. 12 п. 1 ст. 264 НК РФ). Это объясняется тем, что норматив таких затрат в НК РФ не предусмотрен. Аналогично, в размерах, установленных организацией, признаются суточные при применении УСН (пп. 13 п. 1 ст. 346.16 НК РФ).

А вот по НДФЛ норматив в отношении суточных имеется. К суточным по России в 2017 году применяется ограничение в размере 700 рублей за день командировки (п. 3 ст. 217 НК РФ). Соответственно, суточные, выплаченные сверх данной величины за каждый день командировки, облагаются НДФЛ.

Размер командировочных расходов в 2017 году (суточных), облагаемый страховыми взносами по НК РФ, аналогичен применяемому при исчислении НДФЛ. Это значит, что взносами на обязательное пенсионное, медицинское и соцстрахование на случай временной нетрудоспособности суточные по РФ облагаются в той части, в которой они превышают 700 рублей в расчете на 1 день командировки (п. 2 ст. 422 НК РФ).

А вот что касается страховых взносов «на травматизм», то вся сумма выплаченных работнику суточных не облагается этими взносами (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Возмещение командировочных расходов (суточных) в 2017 году: учет

В бухгалтерском учете оплата суточных командировочных расходов в 2017 году отражается привычной записью по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счетов учета денежных средств. При этом выплата суточных при командировках в 2017 году может производиться как наличными из кассы организации, так и путем перечисления на счет работника (обычно на его зарплатную карту) (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 71 – Кредит счетов 50 «Касса», 51 «Расчетные счета»

Когда авансовый отчет будет утвержден, сделаны будут такие бухгалтерские записи:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 71

>Суточные в 2017 году: размер командировочных расходов

Суточные в 2017 году: изменения, свежие новости

Командировки — неотъемлемая часть деятельности компаний. Особенности направления работников в служебные командировки регулирует трудовое законодательство (ст. 167 ТК РФ). Оно гарантирует сохранение за работником среднего заработка на время служебной поездки и компенсацию расходов за этот период.

Кроме компенсации расходов на проживание и проезд за каждый день нахождения в командировке сотруднику полагаются суточные, рассчитанные на покрытие расходов в поездке по службе.

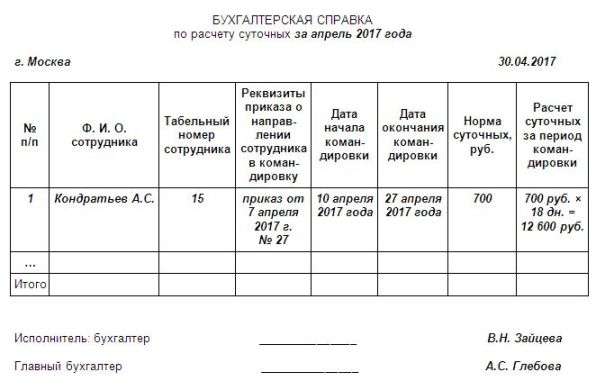

![]() Бухгалтерская справка по расчету суточных в 2017 году (образец)

Бухгалтерская справка по расчету суточных в 2017 году (образец)

Законодательство не ограничивает размер выплат в виде суточных работникам. Компания в соответствии с внутренними правилами и особенностями командировок может установить норматив на свое усмотрение, закрепив суммы в положении о командировках в 2017 году и учетной политике.

Однако с 1 января 2017 года статья 422 НК РФ дополнена пунктом 2, из которого следует, что суточные теперь освобождены от страховых взносов в том же размере, что и при расчете НДФЛ. Это изменение по суточным в 2017 году внесено Федеральным законом от 03.07.2016 № 243-ФЗ.

Теперь установлена норма в пределах которой, суточные не облагаются страховыми взносами:

- 700 рублей — для командировок по РФ;

- 2500 рублей — за пределами РФ.

Раньше суточные были освобождены от взносов в любом размере, который компания установила в своем положении. Теперь появятся дополнительные платежи: командировочные расходы организаций в 2017 году увеличатся из-за необходимости начисления страховых взносов на сверхлимитные суммы.

Размер суточных в 2017 году: командировочные расходы

Суточные — это расходы работника, связанные с выполнением служебных обязанностей. И компания вправе сама решать, сколько платить сотрудникам за день командировки. Только размер суточных при командировках в 2017 году необходимо зафиксировать во внутреннем документе. Например, в положении о командировках.

См. Положение о командировках в 2017 году: образец

Еще раз отметим, в законодательстве нет ограничений на размер суточных и их пересмотр, например в разное время года. Если сотрудники часто ездят в командировки по стране и за рубеж, а стоимость проживания и питания меняется в зависимости от сезона, можно пересмотреть размер суточных, издав отдельный приказ.

Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ):

- суточные по России (2017 год) — 700 рублей.

- суточные при поездках за границу — 2500 рублей.

Если, например, компания установит суточные в сумме 1200 рублей по России, то с 500 рублей придется удержать и перечислить налог и взносы. Подробнее об этом читайте дальше.

Выплата суточных в 2017 году

Бухгалтерия выдает суточные из кассы или перечисляет на расчетный счет сотрудника за день до начала командировки. НДФЛ с суточных сверх нормы в 2017 году в день выплаты не удерживают, налог можно удержать при выплате зарплаты за месяц, когда уже авансовый отчет будет утвержден.

Окончательный расчет по суточным и другим командировочным расходам надо провести в течение трех дней после окончания командировки.

Суточные не выплачиваются сотрудникам, чья работа осуществляется в пути (вне офиса) и связана с разъездным характером работ (ст. 168 ТК РФ), так как данная деятельность не признается командировкой.

Основанием для выплаты суточных в 2017 году является приказ о направлении работника в командировку (Т-9 или своя форма приказа). Суточные выдают исходя из количества дней поездки.

Суточные в 2017 году: бухгалтерская справка

![]() Бухгалтерская справка по расчету суточных в 2017 году (образец)

Бухгалтерская справка по расчету суточных в 2017 году (образец)

Суточные сверх нормы: налогообложение в 2017 году

НДФЛ с суточных сверх нормы

| Суточные в рублях | Суточные в иностранной валюте |

|---|---|

|

Суммы суточных, превышающие 700 рублей в день, облагаются НДФЛ (п. 3 ст. 217 НК РФ, письма ФНС от 15.03.2016 № ОА-4-17/4241@, Минфина от 21.01.2016 № 03-04-06/2002). Налог надо исчислить на последний день месяца, в котором руководитель утвердил авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). А удержать -с ближайшей денежной выплаты. Например, с зарплаты. |

От НДФЛ освобождены суточные в размере 2500 рублей за каждый день заграничной командировки. С выплат сверх лимита нужно удержать налог. Размер суточных для расчета НДФЛ надо определить только один раз — на дату выдачи денег, если суточные выражены в валюте, а компания выдает их в рублях. Пересчитывать суточные по курсу ЦБ на последний день месяца не требуется (письмо Минфина от 09.02.2016 № 03-04-06/6531). Датой получения дохода в виде суточных считается последний день месяца, в котором компания утвердила авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). По курсу именно на эту дату надо пересчитать суточные, выданные в валюте. Если расходы в день по заграничным поездкам превышают лимит, то разница облагается НДФЛ (п. 3 ст. 217 НК РФ). Как определить доходы, если в положении о командировках компания записала размер суточных в валюте, но выдает деньги в рублях? Надо ли пересчитывать суточные по курсу ЦБ РФ на последний день месяца? В своем письме Минфин сделал вывод, что пересчитывать ничего не надо. Работник изначально получил деньги в рублях, и именно из этой суммы компания определит, возник ли у сотрудника облагаемый доход. |

Пример 1

Сотрудник направлен в командировку с 6 по 10 февраля 2017 г. в г. Иваново. В положении о командировках установлены суточные в размере 1700 руб. для поездок по России. Количество дней командировки — 5. Сумма командировочных — 8500 руб. (1700 х 5).

Сумма, не облагаемая НДФЛ, — 3500 руб. (700 х 5).

Сумма сверх нормы, с которой надо начислить взносы и НДФЛ, — 5000 руб. (8500 — 3500). Сумма взносов к уплате (22% ПФР и 8% мед. страхование) — 1500 руб. (5000 х 30%). Сумма НДФЛ, которую надо удержать у работника при ближайшем начислении зарплаты, — 650 руб. (5000 х 13%).

См. Сроки уплаты НДФЛ в 2017 году для юридических лиц

Пример 2

Сотрудник был в загранкомандировке 9 дней — с 11 по 19 февраля. Суточные за 8 дней — 50 евро за каждый день, за день возвращения в Россию — 700 руб.

10 февраля компания выдала все суточные в руб. Сумму определила по курсу ЦБ на дату выдачи денег — последний день месяца (63,2252 руб. за 1 евро). Суточные — 25 290,08 руб. (50 евро × 63,2252 руб. × 8 дн.). Сверхлимитная сумма — 5 290,08 руб. (25 290,08 руб. – 2500 руб. × 8 дн.).

Пересчитывать этот доход по другому курсу не надо. У сотрудника удерживается НДФЛ — 687,71 руб. (5 290,08 руб. × 13%).

Суточные в 2017 году в расходах по налогу на прибыль

Работодатель должен возместить командированному сотруднику расходы на проезд, наем жилья, суточные и другие расходы (ст. 168 НК РФ). Все эти расходы, в том числе суточные, учитывают на основании утвержденного авансового отчета (письмо Минфина России от 11.12.2015 № 03-03-06/2/72711).

В расходы спишите суточные в той же сумме, в которой выдали их работнику. Если компания выдавала деньги перед поездкой, расходы, выраженные в валюте, определяют по курсу ЦБ РФ на дату выдачи аванса (п. 10 ст. 272 НК РФ). Пересчитывать суточные по курсу ЦБ на дату утверждения авансового отчета не надо.

Страховые взносы с суточных сверх нормы

С 1 января 2017 года суточные сверх лимита облагаются не только НДФЛ, но и страховыми взносами (п. 2 ст. 422 НК РФ). Данное изменение не касается взносов на травматизм — в закон о страховании от несчастных случаев изменения не внесли (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ в ред. от 01.01.17).

Например, если сумма суточных — 1750 рублей, на разницу 1050 рублей (1750 — 700) надо начислять страховые взносы в ПФР (22%), медицинские взносы (8%), удержать НДФЛ 13% с работника 136 рублей (1050 х 13%). А взносы на травматизм начислять не нужно. Однако в данной ситуации возникает разница между базой для страховых взносов и травматизмом.

Если компания стремится выравнять базы по начислению взносов и избежать разниц в учете, стоит установить лимиты в 700 рублей по России и 2500 — для заграничных командировок, регламентированные НК РФ.

Суточные при однодневных командировках в 2017 году

За однодневную поездку суточные работнику не положены (п. 11 Положения, утв. постановлением Правительства РФ от 13.10.2008 № 749).

Пример 3

Сотрудник командирован на один день в другой город. По возвращении в бухгалтерию представлены билеты и чеки на сумму 5000 руб. (расходы на проезд и питание).

Суточные за однодневную командировку сотруднику не выплачиваются. Но по приказу руководителя сотруднику компенсируется стоимость проезда и питания в сумме 5000 руб. (ст. 168 ТК РФ). Данная компенсация учитывается в прочих расходах по налогу на прибыль, страховыми взносами и НДФЛ не облагается. Выплаты освобождены от налогов и взносов, если сотрудник принес правильно оформленные документы (письма Минфина России от 08.05.2015 № 03-03-06/1/26918, Минтруда России от 13.05.2016 № 17-3/ООГ-764).

Если компания увеличила командировку до двух дней, то надо оплатить суточные за оба дня.

Если сотрудник возвращается из командировки в выходной или праздничный день, то работа в праздники оплачивается в двойном размере. Сумму надо рассчитать из оклада сотрудника, а не из среднего заработка (письмо Минтруда России от 05.09.2013 № 14-2/3044898-4415).

Пример 4

Компания отправила сотрудника в однодневную командировку 30 декабря 2016 года. Сотрудник задержался до 31 декабря. Расчетный период — с 01.12.15 по 30.11.16. Число рабочих дней в расчетном периоде — 247. Доход сотрудника за это время — 400 тыс. руб. Месячный оклад — 30 тыс. руб.

Командировочные за 30 декабря составят 1619,43 руб. (400 000 руб. : 247 дн. × 1 день), а за выходной 31 декабря — 2727,27 руб. (30 000 руб. : 22 дн. × 1 день × 2).

Общая сумма командировочных — 4346,7 руб. (1619,43 + 2727,27).

Суточные в положении о командировках в 2017 году

С 2017 года в НК РФ установлен лимит по суточным, которые освобождены от страховых взносов, стало невыгодно платить суточные сверх нормы. Если компания хочет уменьшить размер суточных, надо обновить положение о командировках. Для этого следует внести изменения приказом руководителя. Образец приказа смотрите ниже.

О снижении командировочных не нужно сообщать сотрудникам за два месяца. Ведь условия труда не меняются.

Приказ о внесении изменений по суточным в 2017 году в положение о командировках

![]() Образец приказа о внесении изменений в положение о командировках

Образец приказа о внесении изменений в положение о командировках

Общество с ограниченной ответственностью «Компания»

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

г. Москва

9 января 2017 года

ПРИКАЗ

о внесении изменений в положение о командировках

ПРИКАЗЫВАЮ:

1. Внести в Положение о командировках ООО «Компания», утвержденное приказом от 20.01.2015 № 20, следующие изменения:

Пункт 5.3 изложить в следующей редакции:

5.3.1. Командированному работнику выплачиваются суточные за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в дороге. Сумма превышения суточных по сравнению с нормой, установленной в пункте 3 статьи 217 Налогового кодекса, облагается НДФЛ и страховыми взносами (п. 2 ст. 422 НК РФ).

5.3.2 За каждый день нахождения в командировке по России компания выплачивает суточные:

— генеральному директору и руководителям отделов — 1800 рублей;

— остальным сотрудникам — 700 рублей.

5.3.3. За каждый день нахождения в командировке за границей компания выплачивает суточные:

— генеральному директору и руководителям отделов — 4000 рублей;

— остальным сотрудникам — 2500 рублей.

5.3.4. При командировках в местность, откуда работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются.

2. Руководителю отдела кадров Сергеевой С.С. ознакомить всех сотрудников ООО «Компания» с настоящим приказом.

>

3. Главному бухгалтеру ООО «Компания» Серовой А.В. принять настоящий приказ к исполнению.

4. Настоящий приказ вступает в силу на дату подписания. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Астахов И.И. Астахов

Главный бухгалтер Серова А.В. Серова

Руководитель отдела кадров Сергеева С.С. Сергеева

Командировки в 2017 году: новые правила учета

Написать эксперту! Татьяна Давиденко  9 января 2017 hr-эксперт. Написать эксперту!

9 января 2017 hr-эксперт. Написать эксперту!

Из этой статьи вы узнаете:

- Что такое командировка

- Кого можно отправлять в командировку

- Что содержит Положение о командировках

- Как оформить командировку

- Как выглядит приказ на командировку

- Как составляется отчет о командировке

- Командировка директора – что стоит учесть

- Документы, которые подтвердят срок и расходы в командировке

- Как отмечается командировка в табеле учета рабочего времени

- Как оплачивается командировка

- Срок командировки

Если работодатель заключил трудовой договор с сотрудником и требует от него срочно выполнить поручение в рамках установленных договором обязанностей, (не на территории предприятия) – нужно оформлять командировку. Отъезд (по служебным делам) подтверждается приказом на командировку. В документе уточняются сроки пребывания в другом городе, цель посещения конкретного предприятия. Задачи, которые необходимо выполнить работнику. После возвращения на предприятие, сотрудник обязан представить отчет о командировке, проинформировать об использованных средствах. Выходные дни в командировке учитываются как рабочие, если доказано, что в данный период специалист добирался/возвращался или выполнял поручение руководителя.

Что такое командировка

Служебная командировка – отъезд сотрудника в другую страну или город, инициированный работодателем для исполнения поручения не в организации, где с ним заключен трудовой договор, а на другом предприятии. Согласно п. 3 «Положение о служебных командировках» (утверждено Постановлением правительства РФ от 13.10.2008 г №749), местом работы (постоянной, что отражено в договоре) нужно считать фактическое месторасположение предприятия, где с человеком оформлены трудовые отношения.

Помните, что не любой отъезд может признаваться командировкой. Если трудовые обязанности сотрудника связаны с постоянным нахождением в ином регионе, пути и в разъездах – отсутствие специалиста нельзя оформлять, как направление работника в командировку.

Командировка работника должна соответствовать определенным требованиям:

-Поездка инициирована руководителем, а не предпринята по собственному желанию.

-Служебное поручение нужно выполнить за пределами постоянного места работы.

-Пребывание в другом городе ограничено определенным периодом времени (указывается в приказе на командировку, заполненному по образцу).

-Специалист не может исполнять должностные обязанности непосредственно в пути, а его работа не может быть охарактеризована как разъездная.

Командировка должна оформляться надлежащим видом. Для этого на предприятии издается приказ, составляется направление в командировку по образцу. Рассчитываются и выдаются суточные затраты сотруднику на все время пребывания в поездке.

Отчет по командировке.

Кого можно отправлять в командировку в 2017 году в соответствии с новыми правилами учета

Руководитель предприятия (любая правовая форма) не имеет полномочий инициировать командировку (по служебным обязанностям) человека, если с гражданином не оформлены никакие трудовые отношения (не заключен контракт). Закон запретил отправлять в поездку граждан, которые оказывают разовые или многократные услуги предприятию по гражданско-правовому контракту.

Если работодатель оформил направление в командировку постороннему гражданину, который не трудится на предприятии – соответствующие расходы фискальный орган не признает расходами на командировку. Запрещено отправлять в служебную поездку такие категории граждан:

-Беременных женщин. Работница должна представить медицинские заключения, справки, подтверждающие ее положение.

-Сотрудников, с которыми заключен договор (ученический), только если поездка не связана с необходимостью пройти обучение в другом регионе/стране/городе.

-Женщин, которые имеют малолетних детей (до 3 лет), отцов и матерей, воспитывающих ребенка самостоятельно без второго родителя (до 5 лет). Работодатель обязуется ознакомить сотрудницу в письменной форме о праве отказаться от поездки.

-Невозможно направление работника в командировку, если у такового оформлен статус опекуна. Граждан, на иждивении которых находятся несовершеннолетние дети, инвалиды или люди, за которыми осуществляется постоянный уход. Допускается командировка только по их письменному согласию.

-Сотрудники, не достигшие 18 лет. Исключением может стать только творческий персонал, работа которых сопряжена со средствами массовой информации, кинематографом, театром, концертами, цирками и т.д.

-В командировки не направляют инвалидов, если поездка нарушит план реабилитации.

-Кандидатов (зарегистрированных), которые баллотируются на выборные должности.

Всем остальным категориям трудящихся руководитель вправе выдать направление в командировку. А вот работник, в свою очередь, не может отказаться от посещения другого предприятия без веских оснований.

Такие действия можно расценить, как нарушение трудовой дисциплины. Следует привлечь специалиста к дисциплинарной ответственности. Основание – нарушена обязательная для исполнения трудовая дисциплина на предприятии (отражено в локальных актах предприятия).

Служебное задание для направления в командировку.

Положение о командировках

Это главный документ («Положение о служебных командировках», утвержденное Постановлением правительства РФ от 13.10.2008 г №749), который регламентирует отношения работодателя и сотрудника во время служебной командировки.

Согласно Положению, работодатель обязуется составить письменное направление в командировку (по образцу). Четко определить цели таковой и материально обеспечить работника, пока он не может исполнять обязанности на своем предприятии.

В документе указанно, что срок командировки рассчитывается исходя из сложности и объема служебного задания. Дан полный перечень документов, которые могут подтвердить расходы во время поездки. Особое внимание уделено гарантиям, предоставляющимся работникам во время исполнения поручения работодателя (командировки). За ним сохраняется средний заработок, занимая должность на предприятии (не может быть уволен в этот период). Компенсируются расходы, связанные с проживанием, питанием, проездом к месту назначения (оплата билетов на все виды транспорта). Также компенсируются и другие расходы, которые связаны с командировкой работника при условии предоставления соответствующих документов (чеков, проездных и т.д).

Постановление об особенностях направления работников в служебные командировки.

Оформление командировки

Перед тем, как будет оформлено направление работника в командировку, руководитель организации должен подготовить документы, которые отразят цель поездки и подтвердят личную инициативу руководителя поручить задание конкретному сотруднику. Для командировки нужно подготовить служебное задание (это требование не обязательное, но его составление позволит точно определить цель поездки). Составлять его можно по форме № Т-10а. Именно этот документ можно считать основанием для издания приказа на командировку в 2017 (по образцу).

Обратите внимание, что теперь нет необходимости оформлять командировочное удостоверение.

В служебном задании на командировку обязательно указывается:

-Наименование предприятия, где работает сотрудник (точно также, как указано в учредительных документах). Если в таковых указано и сокращенное наименование организации – дублируется в служебном задании на командировку (сразу после полного названия указать в скобках).

-Паспортные данные специалиста – Ф.И.О., занимаемая должность, а также структурное подразделение, к которому он относится.

-Начало и окончание командировки – ориентироваться на дату проездных документов.

-Основания служебной поездки – может быть распоряжение руководителя предприятия, главы структурного подразделения (служебная записка), договор с предприятием.

-Цель командировки сотрудника – кратко изложить суть поручения, обозначить инструменты для его решения (проведение переговоров, подписание контракта, проведение испытаний, изучение специфики производства и т.д.).

После того, как сотрудник вернется из командировки, он обязуется пояснить, какой объем работы выполнен, и подписать служебное задание лично. Руководитель знакомится с пояснениями и пишет заключение, подтверждая или опровергая выполнения задания сотрудником, визирует документ, ставит дату.

Обязательно нужно заполнить графу «отчет». Законодатель требует отчитаться за проведенную работу не позже 3 дней, после возвращения на предприятие из командировки.

Приказ на командировку

После оформления служебного задания, издается приказ на командировку (форма Т-9 или Т-9а, если в командировку направляются несколько сотрудников). Хоть в Положении отсутствует норма, обязывающая составлять приказ (только письменное оформление инициативы работодателя), сделать это нужно, чтобы подтвердить факт отбытия работника именно по инициативе работодателя. Без приказа отъезд сотрудника в командировку (при осуществлении ревизии) может расцениваться как прогул со всеми вытекающими последствиями.

В документе обязательно нужно указать, кто финансирует поездку, какова цель отъезда. Фиксируются сроки пребывания в поездке. Приказ на командировку в 2017 г. заполняется по образцу с обязательным внесением личных данных работника, а также его должности и принадлежности к конкретному структурному подразделению. Нужно отразить и цель поездки, кратко описав необходимые действия работника. Например, посещение конкретного предприятия, привлечение новых клиентов, тестирование оборудования и т.д. Хранить приказ на командировку следует 75 лет.

Приказ о направлении работника в командировку.

Отчет о командировке

В течение 3 дней после возвращения из командировки работник обязуется представить работодателю авансовый отчет, пояснив все расходы. К отчету нужно приложить все имеющиеся финансовые документы, связанные со служебной поездкой. Только после проверки отчета может быть произведен окончательный расчет с сотрудником. Если он затратил дополнительные личные средства помимо выданных ему авансом – разницу нужно выдать, произведя расчеты.

Если командированный потратил меньше денежных средств, выданных ему авансом, он обязуется их вернуть в кассу предприятия.

Также сотрудник обязуется в течение 3 дней написать отчет о командировке (по образцу либо в свободной форме). В документе работник подводит итоги поездки:

-Выполнен ли объем работы.

-Достигнуты ли главные цели.

-Какие дополнительные мероприятия проведены, затрачены необходимые ресурсы и т.д.

В качестве примера написания отчета о командировке можно использовать приказ на командировку либо служебное задание. Именно в этих документах отражены все важные условия поездки, работник может тезисно «ответить» на вопросы, указанные в документах.

Авансовый отчет.

Командировка директора – что стоит учесть

Если в служебную поездку отправляется глава предприятия, необходимо оформить все надлежащие документы, описанные выше. Но как быть с тем, что законодатель определил, что лиши директор (руководитель) имеет право установить цели и сроки командировки? Действительно, у его есть такие полномочия, и он может собственноручно подписать приказ о командировке директора. Есть и другой вариант. В случае отъезда директора нужно издать приказ о передаче полномочий заместителю или другому лицу. В документе можно указать, что полномочия передаются лишь на время отсутствия руководителя, обязательно прописать длительность замещения, действия, которые он должен выполнять в этот период. Например, намечается подписание контракта, получение оборудования от поставщика и т.д.

Приказ о передаче полномочий генерального директора.

Стоит учесть, что пока директор в командировке нужно оформить доверенность заместителю, которая позволит выполнять правовые действия, связанные с деятельностью организации. По прибытии из командировки директор:

-Заполняет авансовый отчет по командировке (согласно требованиям законодателя в 2017 г).

-Сдает остатки, неиспользованных средств в кассу предприятия.

-Представляет все документы, подтверждающие факт проживания, проезда в другом городе.

-Отчитывается за перерасход средств в командировке.

Если директор организации относится к категории граждан, которые имеют право работать без командировок – для выполнения его служебных обязанностей может направляться его заместитель или другое уполномоченное лицо.

Документы, которые подтвердят срок и расходы в командировке

Во время командировки сотрудников им должны быть возмещены следующие расходы (при наличии подтверждающих документов):

-Проезд в обе стороны. Если возникла необходимость воспользоваться другим видом транспорта, чтобы добраться до места назначения.

-Проживание в другом городе во время командировки.

-Суточные расходы (дополнительные), которые обеспечат жизнедеятельность в условиях проживания вне места постоянного жительства.

-Иные расходы – по согласованию с работодателем.

Суточные не выплачиваются в случае направления в командировку (заполняется по образцу, установленному в 2016 г), если поездка планируется в местность, откуда работник сможет возвращаться каждый день домой.

После прибытия из командировки, каждый сотрудник составляет служебную записку, указывая в ней срок отсутствия на предприятии (фактический, если он не совпадает с указанным в приказе на командировку, заполненному по образцу). Записка составляется в таких случаях:

-Если сотрудник использовал транспорт, принадлежащий компании (учтен на балансе).

-Ездил на личном авто.

-До места командировки добирался на транспорте, которым управлял по доверенности.

Служебная записка может быть составлена в свободной форме или организация имеет право разработать образец документа. Если сотрудник во время служебной поездки передвигался исключительно на общественном транспорте, срок нахождения в командировке подтверждается соответствующими проездными билетами. В случае потери таковых, обосновать сове отсутствие на рабочем месте допускается документами, подтверждающими наем жилья в другом городе.

Обратите внимание, что с 21.10.2015 г. вступили в силу правила (новые) предоставления гостиничных услуг гражданам (Постановление Правительства РФ от 9 октября 2015 г. № 1085). Теперь временное жилье во время командировки может быть предоставлено только при заключении договора, обязательно отражается:

-Цена номера.

-Длительность проживания (в сутках).

Отчетным документов при заключении договора станет кассовый чек об оплате услуг, он оформляется только на бланке строгой отчетности.

Если между работодателем и командируемым достигнуто соглашение, можно во время командировки снять комнату для проживания непосредственно у собственника (физического лица). В такой ситуации подтвердить длительность поездки и расходы на проживание позволит договор аренды между двумя сторонами. К нему необходимо приложить расписку о получении всей суммы оплаты за проживание (указывается стоимость общая и за сутки).

Если командировка работника предполагает перелет до места исполнения служебного задания самолетом, подтвердить срок пребывания и расходы позволят:

-Квитанция билета, в том числе и электронного.

-Посадочный талон.

-Багажная квитанция.

Если документы потеряны, работник имеет право обратиться к авиаперевозчику и затребовать подтверждающий документ.

Когда сотрудник отправляется в командировку на личном транспорте, он обязуется по возвращении составить служебную записку и предоставить:

-Путевой или маршрутный лист.

-Счета, кассовые чеки за приобретенное топливо.

-Другие документы, которые подтвердят соблюдение маршрута командировки – распечатки тахографа, накладные от поставщиков (с адресами) и т.д.

Как отмечается командировка в табеле учета рабочего времени

Исходя из нормы ч.4 ст. 91 ТК РФ, руководитель предприятия обязан вести табель учета фактически отработанного времени каждым сотрудником. Не исключением является и время командировки работника, ведь он исполняет порученные ему обязанности. Отображать все время пребывания вне предприятия, где заключен трудовой договор, необходимо обозначением «К», если кодируется цифрами – «06». Нет необходимости в соответствующих графах проставлять количество отработанных часов, так как на время командировки за человеком сохраняется его средний заработок.

Если во время командировки сотрудник заболел (подтвердить факт нужно предоставлением больничного листа) – дни в табеле кодируем буквой «Б». В такой ситуации необходимо выплатить компенсацию по временной нетрудоспособности.

Обратите внимание, что теперь нет необходимости вести на предприятии два вида журналов:

-Учет сотрудников, которые выбывают в командировку.

-Учет работников, которые приезжают на предприятие, на которое они были командированы.

Документы упразднены постановлением Правительства РФ от 29.07.2017г № 771, оно вступило в силу 8.08. 2015г.

Табель учета рабочего времени.

Оплата командировки

Расчет выплат по командировке производится с учетом оплаты среднего заработка сотрудника и суточных выплат за все дни отсутствия на рабочем месте. Обратите внимание, что оплата командировки в выходной день, а также за время в пути, праздничные даты – также предусмотрена законом. В таком случае начисляются и суточные, и средний заработок за каждый день.

Например, работник отбыл в командировку в субботу, вернулся к месту постоянного проживания в воскресенье – оплатить нужно оба выходных дня.

Если поездка планируется всего на один день (только по территории РФ) – суточные выплачивать не нужно. Но руководитель организации имеет право предусмотреть в локальных актах дополнительную компенсацию за однодневную командировку.

Если расчет командировок по среднему заработку регламентируется законодателем (нужно выплатить сумму соответствующую отработанному фактически времени), то размер суточных можно закрепить в локальных актах предприятия. Чтобы суточные на командировку не облагались НДФЛ, рекомендовано установить размер выплат:

-700 руб. – каждые сутки по всей территории РФ.

-2500 руб. – сутки пребывания за границей России.

Обратите внимание, что суточные могут быть выданы сотруднику перед командировкой из кассы предприятия или перечислены на банковскую карту. А расчет командировок по среднему заработку производится за последние 12 месяцев. Сумма начисляется и выплачивается в ближайший день зарплаты в организации.

Как правильно оплатить дни командировки?

Сначала необходимо рассчитать средний заработок:

З = Зрп/Дрп х Д ком

С – заработок (средний) за все дни, проведенные в командировке (отработанные).

З рп – все выплаты, которые повлияли на сумму среднего заработка (в расчетный период 12 месяцев).

Д рп – общее количество дней, которые отработал сотрудник за расчетный период.

Д ком – дни, которые соответствуют периоду, проведенному в командировке.

Бухгалтерский учет оплаты командировок и командировочных расходов.

Если ваш работник не успел отработать 12 месяцев, но уже отправлен в служебную поездку – расчетным периодом нужно считать время с первого дня исполнения трудовых обязанностей до последнего дня, перед поездкой.

Выходные в командировке, а также праздничные дни подлежат оплате, если будет доказано, что сотрудник исполнял обязанности или был в пути к месту назначения или возвращался домой.

Выходные дни в командировке нужно оплатить в двойном размере от дневной или часовой нормы, согласно тарифной сетке. Допускается оплата выходных в размере одинарной ставки, но тогда работнику предоставляется отгул за этот день.

Однодневная командировка – особенности оплаты

Законодатель не установил минимальный срок пребывания работника в командировке. Поэтому даже однодневное отсутствие придется оформлять как долгосрочную поездку:

-Издать приказ.

-Выдать задание.

-Выплатить авансовую сумму на расходы во время поездки.

-Отметить в табеле рабочего времени командировку.

По возвращении работник должен обязательно отчитаться за проведенную работу, объяснить, куда и сколько потратил выделенных средств (сдать авансовый отчет о командировке, заполнить по образцу).

Что касается суточных, то для однодневной поездки их выплачивать не нужно, если человек перемещается по территории России. Как поступать в таких ситуациях:

-Работодатель имеет право по собственной инициативе начислить и выплатить специалисту определенную сумму, которая компенсирует отсутствие суточных расходов на командировку.

-При поездке заграницу предприятие обязано компенсировать сотруднику сумму на поездку в размере 50% от установленных на данном предприятии суточных (для выезжающих за рубеж).

Срок командировки

Работодатель самостоятельно устанавливает длительность командировки, оценив объем и специфику служебного задания. Вывод – законодатель не установил предельный срок поездки, поэтому руководитель предприятия вправе сделать это самостоятельно.

Датой отъезда нужно считать (включая выходные в командировке) время и день отправления транспорта, на котором человек следует до пункта назначения. День возвращения – прибытие транспортного средства к месту работы (город постоянного проживания).

Стоит учесть, что если поезд или автобус отправился в путь до 24.00 – днем отъезда стоит считать текущие календарные сутки. Если отъезд запланирован на 00 часов или позже этого времени – последующие сутки.

Если аэропорт, автовокзал, пристань расположены за пределами города, поселения, куда командирован человек – время необходимое, чтобы добраться до объекта также учитывается. Подобным образом обстоит дело и с днем прибытия из поездки.

Рассмотрим пример:

Сотрудник направлен в командировку (самолет) 4 ноября в 0.25. При этом ему необходимо было добраться до аэропорта, время в дороге составило 1,5 часа, еще 3 часа потребовалось для предварительной регистрации на самолет. Тогда днем начала командировки нужно считать 3 ноября, хоть в билете и указано 4 число месяца. Но для подтверждения отбытия, сотрудник должен предоставить билеты, где указана дата и место прибытия (поезд, автобус и т.д).

Гарантии работнику во время пребывания в командировке

Стоит отметить, что законодатель защищает права сотрудника, пока он отсутствует на рабочем месте. При наличии приказа о командировке дни отсутствия на рабочем месте не могут быть засчитаны как прогул, не подлежит такой проступок дисциплинарному взысканию. Нельзя уволить командированного. Согласно Положению о командировках (с образцом можете ознакомиться в статье) работнику гарантируется в его отсутствие:

-Начисление среднего заработка за отработанные дни – сюда нужно засчитывать как дни командировки, так и время, потраченное на дорогу, дни вынужденной остановки в пути.

-При поездке граждан, которые работают по совместительству – сохраняется средний заработок именно у того работодателя, который выдал направление в командировку (по образцу). Если оба работодателя одновременно направляют человека по единому служебному поручению – средний заработок должен быть сохранен на обеих должностях, при этом затраты на суточные и другие расходы делят пропорционально между предприятиями или по соглашению работодателей.

-Допускается привлекать сотрудника, находящегося в командировке, к исполнению служебных обязанностей в праздничные и выходные дни. В таком случае придется выплатить двойной размер ежедневной ставки, а если предоставляется отгул – в одинарном.

-Сотрудник может заболеть в период командировки, тогда ему начисляется компенсация по временной нетрудоспособности. В качестве подтверждения факта принимается больничный лист (амбулаторное или стационарное лечение). Обратите внимание! За весь период болезни, работодатель обязан возмещать сотруднику не только средний заработок, но и расходы на наем жилья и суточные.

Если возникла необходимость срочно отозвать специалиста из командировки, нужно составить соответствующий приказ об отзыве. Унифицированной формы не существует, можно разработать самостоятельно, утвердить форму локальным актом на предприятии.

Приказ об отзыве работника из командировки.

Обратите внимание, законодатель четко не регламентирует, как оповестить сотрудника о необходимости прервать поездку. Как правило, руководитель звонит специалисту, или оповещает его письменно, заказным письмом.

Командировка – это (согласно ТК РФ) лишь временная поездка работника, которая была инициирована работодателям. Так как направляет на служебное задание человека руководители, он и должен стать гарантом соблюдения его законных прав. Поэтому следует уделить особое внимание оформлению соответствующих документов, вовремя производить расчеты и выдавать аванс перед предстоящей командировкой. Работодатель не имеет права потребовать от некоторых категорий сотрудников выполнить служебное задание, связанное с поездкой в другой город. В случае несоблюдения требования – работник имеет право подать на предприятие в суд.

Как платить страховые взносы с суточных

С 2017 года ФНС России администрирует порядок расчета и уплаты страховых взносов в ПФР, ФФОМС и ФСС России (за исключением взносов на травматизм). В связи с этим Налоговый кодекс пополнился новой главой 34. В ней изложены правила начисления и уплаты взносов.

Так, установлено, что не подлежат обложению страховыми взносами суточные в размере:

- не более 700 рублей за каждый день нахождения в командировке на территории России;

- не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

До 2017 года суточные не облагались страховыми взносами в пределах, установленных самой компанией в ее локальных нормативных актах. ООО «Консалтинговое бюро «Эврика!» 📌 Реклама

ООО «Консалтинговое бюро «Эврика!» 📌 Реклама Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Все оттенки белого или как выжить бизнесу после черного Приглашаем Вас на семинар от практикующего адвоката Натальи Скобкиной Узнать больше

Таким образом, с 2017 года суточные сверх данных норм следует облагать взносами вне зависимости от того, прописаны сверхлимитные суммы в локальных нормативных актах или нет.

По общему правилу дата осуществления выплат определяется как день их начисления (п. 1 ст. 424 НК РФ). Датой получения работником дохода в виде сверхнормативных суточных является день утверждения авансового отчета.

А значит, суточные, которые превышают нормы, включают в базу для исчисления страховых взносов в том календарном месяце, в котором утвержден авансовый отчет работника.

Напомним, что по возвращении из командировки работник обязан в течение трех рабочих дней представить авансовый отчет об израсходованных в связи с командировкой суммах, в том числе суточных, и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы (п. 26 Положения о командировках, утв. пост. Правительства РФ от 13.10.2008 № 749).

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Отметим, что суточные не облагают страховыми взносами на травматизм (п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). При этом размер суточных не имеет значения.

>Командировка в 2017 году: инструкция для бухгалтера

Командировка в 2017 году: инструкция для бухгалтера

Командировки на предприятии — явление довольно частое. Бухгалтеру важно знать, какие документы нужно запросить у командированного работника по возвращении и как безошибочно отразить в учете все понесенные расходы. В 2017 году изменится порядок налогообложения суточных. В данной статье расскажем о грядущих переменах и правилах учета командировок в 2017 году.

Обязательные документы при оформлении командировки

С 2015 года порядок оформления командировок стал значительно проще. Теперь вовсе не обязательно оформлять командировочное удостоверение и служебное задание — эти документы отменены Постановлением Правительства РФ от 29.12.2014 № 1595. Однако ряд компаний по-прежнему использует эти документы для контроля. Это не противоречит законодательству, но применение данных форм следует закрепить во внутреннем документе предприятия.

Также в 2015 году стал не обязательным для применения журнал учета командированных работников.

Подробные правила учета командировок и расходов по ним закреплены в Постановлении Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Какие же документы нужно оформить в обязательном порядке при направлении работника в служебную командировку? Их всего два:

1. Письменное решение директора (например, приказ).

2. Служебная записка работника, но только при поездке в командировку на личном, служебном или арендованном транспорте.

Получается, что самый главный документ — это распоряжение руководителя. Служебная записка оформляется лишь при использовании автомобиля либо другого служебного (личного или взятого в аренду) транспорта.

Работник вправе написать служебную записку вне зависимости от способа передвижения до места командировки и обратно. В записке он может указать предполагаемые расходы и предварительно рассчитать необходимую сумму. Порядок составления таких записок обычно также фиксируется в локальных актах фирмы.

Командировочные расходы и отчет по ним

Прежде всего следует отметить, что работник, находясь в командировке, продолжает получать зарплату. Только рассчитывается она исходя из среднего заработка.

Основные командировочные расходы (ст. 168 ТК РФ):

- суточные;

- затраты на проезд;

- проживание;

- прочие обоснованные расходы.

Суточные по-новому

Уже давно в России не существует какого-либо лимита суточных. Коммерческие компании и ИП вправе установить любой размер (ОСНО — пп. 12 п.1 ст. 264 НК РФ, УСН — пп. 13 п 1. 346.16 НК РФ), закрепив это в нормативном локальном акте или в коллективном договоре.

Малые предприятия чаще всего устанавливают суточные для поездок по России в размере 700 рублей. Это связано с тем, что именно такая сума не облагается НДФЛ (п.3 ст. 217 НК РФ). Можно установить суточные и в большем размере, тогда с суммы превышения нужно удержать НДФЛ. Для заграничных командировок существует лимит 2 500 рублей — суточные в этих пределах не облагаются НДФЛ.

На данный момент суточные в любом размере не облагаются страховыми взносами. То есть не важно, в каком размере выплачиваются суточные — 700 рублей или, может быть, 3 000 рублей в день.

С 01.01.2017 вносятся изменения в НК РФ, согласно которым суточные будут облагаться страховыми взносами в пределах установленных лимитов (пп. 2 п. 1 ст. 422 НК РФ). Здесь будет такое же правило, как и при обложении суточных НДФЛ. Значит, суточные сверх лимита (700 рублей либо 2 500 рублей) будут облагаться страховыми взносами.

Например, компания выплачивает суточные в размере 1 000 рублей в день. Работник был в командировке 4 дня. За все дни командировки ему причитается 4 000 рублей суточных. Однако, по норме не облагаются лишь 2 800 рублей (700 рублей х 4 дня). Разница между фактической выплатой и лимитом (4 000 – 2 800 = 1 200) подлежит обложению НДФЛ и страховыми взносами.

Затраты на проезд

Затраты на проезд до места командировки и обратно компенсируются работнику в полном размере, но при условии их документального подтверждения (ст. 264 НК РФ).

Если работник едет на поезде, ему также компенсируют затраты на постельное белье. А стоимость перевозки подтвердит железнодорожный билет.

При авиаперелетах понадобится билет (маршрут-квитанция) и посадочный талон.

При утере документов придется запрашивать справку у перевозчика о подтверждении поездки.

Если работник направился в путь на автомобиле, нужно приложить служебную записку и путевые листы. Кроме того, чтобы подтвердить затраты на топливо, нужно прикрепить к отчету чеки АЗС.

Нередко командированные сотрудники пользуются услугами такси. Такие расходы также можно принять к учету, если поездка была от вокзала (аэропорта) до гостиницы/места командировки или обратно (письма Минфина от 14.06.2013 № 03-03-06/1/22223 и от 08.11.2011 № 03-03-06/1/720).

Затраты на проживание

Чаще всего сотрудник во время командировки живет в гостинице. Для принятия расходов нужны подтверждающие проживание документы, выданные гостиницей. Если оплата произведена наличными, нужен кассовый чек или бланк строгой отчетности.

Если для проживания была арендована квартира, нужен договор аренды и копии документов о праве собственности.

Прочие расходы

Находясь в командировке, сотрудник может нести и дополнительные расходы. Например, на телефонные переговоры, представительские расходы, оформление визы, бронирование номера и т.п. Важным условием принятия дополнительных расходов является их производственная необходимость и обязательное наличие подтверждающих документов.

Командированный работник по возращении из поездки должен отчитаться в течение трех рабочих дней за произведенные расходы (приложить документы, вернуть остаток денег) и подписать авансовый отчет.

Командировка в 2017 году: оформление и учет расходов

Служебная командировка — это поездка сотрудника за пределы места постоянной работы , чтобы выполнить поручение руководителя. Если у сотрудника разъездной характер работы, то его поездки командировками не признаются.

Разберемся, что нужно оформить перед поездкой, что выдать командированному и как составить отчет после возвращения сотрудника. Особенности отношений с командированным сотрудником, а также порядок оформления документов закреплены в постановлении Правительства РФ от 13.10.2008 N 749.

Документы перед командировкой в 2017 году

Любая командировка ограничена по времени — срок поездки устанавливается в приказе руководителя. Если нужно, командировку продлевают, также на основании приказа.

Приказ о направлении в командировку в 2017 году составляют на основании устного распоряжения директора или служебной записки работника. В служебной записке стоит указать цель командировки и примерную сумму, необходимую для поездки.

Командировочное удостоверение и служебное задание оформляются, если такие документы предусмотрены в локальных нормативных актах. По закону такие документы необязательны, но позволяют контролировать выполнение задачи.

Аванс на командировку 2017

На основании распоряжения руководителя или завизированной служебной записки командированному работнику выдаются подотчетные денежные средства . Если гостиница и проездные билеты оплачены по безналичному расчету, сотруднику понадобятся только суточные.

Сколько выдать суточных, решает руководитель. Нормы закрепляются в нормативных актах организации. При этом размер суточных может зависеть даже от занимаемой должности. Максимально допустимый размер суточных, как и минимальный уровень таких выплат, законом никак не ограничивается (подп. 12 п. 1 ст. 264, подп. 13 п. 1 ст. 346.16 НК РФ).

Многие компании устанавливают суточные для российских командировок в размере 700 рублей. Объяснение этому есть вполне логичное: суточные, не превышающие 700 рублей, не облагаются НДФЛ (п. 3 ст. 217 НК РФ). Кроме того, с суточных в пределах этой суммы не придется начислять страховые взносы (подп. 2 п. 1 ст. 422 НК РФ). Для заграничных поездок удобный лимит суточных — 2 500 рублей, эта сумма также не облагается НДФЛ и страховыми взносами.

Авансовый отчет по расходам в командировке

Чтобы списать расходы по командировке в 2017 году, бухгалтер составляет авансовый отчет . Для этого командированный работник должен представить все первичные документы, подтверждающие расходы. Сдать документы и остаток денег сотрудник должен в течение трех рабочих дней.

Стандартные расходы обычно такие (ст. 168 ТК РФ)

- суточные;

- затраты на проезд;

- оплата проживания.

Кроме перечисленных трат, в командировке могут возникнуть и другие расходы.

Суточные выплачиваются за столько дней, сколько продлится командировка. Дату начала и окончания служебной поездки можно определить по проездным билетам.

Если работник отправляется в путь на автомобиле или ином транспорте, принадлежащем ему на праве собственности или арендованном, необходимо составить служебную записку. Она понадобится и при поездке на служебном транспорте. Служебную записку, в которой, в частности, указываются и сроки поездки, работник прилагает к авансовому отчету. Подтвердить расходы на бензин нужно с помощью чеков АЗС и путевых листов.

Расходы на проезд возмещаются на основании приложенных билетов (ст. 264 НК РФ). Чтобы подтвердить полет на самолете, нужен билет (маршрут-квитанция) и посадочный талон, который подтвердит посадку на борт самолета (письма Минфина России от 18.05.2015 N 03-03-06/2/28296, от 29.01.2014 № 03-03-07/3271). К учету можно принять и распечатанные электронные билеты.

Поездку по железной дороге работник подтверждает билетом на поезд. Если оформлялся электронный билет, поездку подтвердит контрольный купон билета (письмо Минфина России от 25.08.2014 N 03-03-07/42273). Затраты на постельное белье, выдаваемое проводником, также можно включить в расходы организации.

Затраты на такси от вокзала или аэропорта до места проживания (места командировки) тоже можно включить их в расходы. Аналогичный вывод — в письмах Минфина России от 14.06.2013 N 03-03-06/1/22223 и от 08.11.2011 N 03-03-06/1/720.

Обратите внимание: если командированный работник потерял проездные билеты, справку о подтверждении поездки можно взять у перевозчика.

Затраты на проживание подтверждаются документами, оформленными гостиницей. При наличном расчете гостиница должна выдать кассовый чек или бланк строгой отчетности. Если командированный сотрудник жил в съемной квартире, расходы можно подтвердить подписанным договором аренды. К нему следует приложить копии документов о праве собственности.

Проводки по расходам на командировки в 2017 году

После того, как авансовый отчет утвержден, хозяйственные операции нужно отразить в бухгалтерском учете.

ДЕБЕТ 20 (23, 25, 26, 44) КРЕДИТ 71

— списаны расходы на билеты, на проживание, прочие;

ДЕБЕТ 19 КРЕДИТ 71

— выделен НДС со стоимости проездного билета или оказанных услуг;

ДЕБЕТ 50-3 КРЕДИТ 60 (76)

— поступили билеты в кассу компании (приобретены для командированных сотрудников);

Дебет 71 Кредит 50-3

— выданы из кассы проездные билеты.

Эксперт сервиса Контур.Норматив компании СКБ Контур

Елена Рогачева