Содержание

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет свой номер. Уникальные номера закреплены в Положении 383-П.

Рассмотрим значения основных полей этого документа, которые чаще всего вызывают вопросы в заполнении.

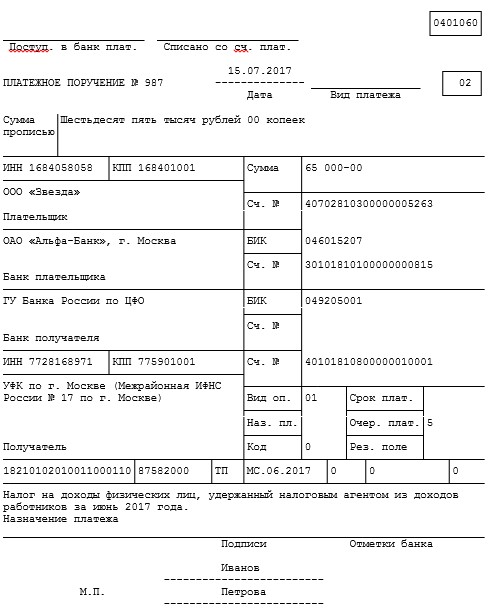

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и нужно всегда ставить код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

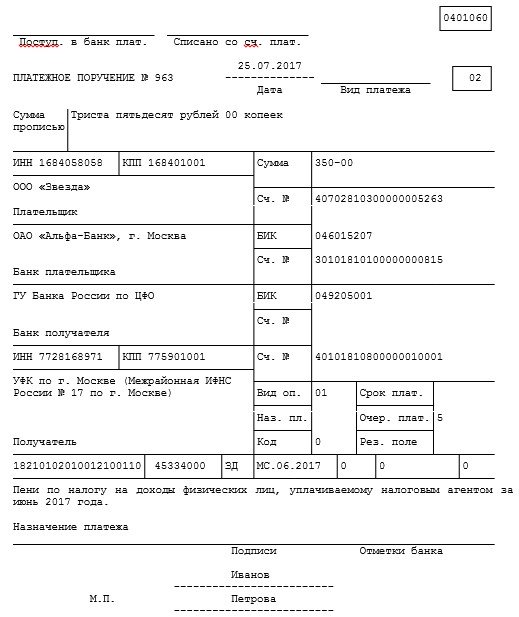

- Поле № 104. Указывается КБК. К этому полю нужно подходить с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа.

|

Наименование налога |

КБК |

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. В этом поле плательщик указывает период, за который платятся налоги. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0».

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

Например, в соответствии с п. 6 ст. 226 НК РФ для НДФЛ установлены следующие сроки уплаты:

- Не позднее последнего числа месяца, в котором производились выплаты, — при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков.

- Не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы, доходов в натуральной форме.

- Поле № 108. В данном поле нужно указать номер требования ФНС, по которому уплачивается налог или штраф. Если платеж делается добровольно или в связи с подошедшим сроком уплаты, ставится «0».

- Поле № 109. В указанное поле нужно включить дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь также может быть равно нулю.

- Поле № 110. Это поле не заполняется.

>Образец платежки по НДФЛ 2019

>Образец платежки на пени по НДФЛ 2019

Когда платить НДФЛ

Юрлица, индивидуальные предприниматели оплачивают НДФЛ в различные сроки. Так, юрлица вносят налоговые средства ежемесячно нарастающим итогом, ИП — ежеквартально, физлица — единожды в год. Также дата уплаты зависит от типа прибыли, подлежащей обложению сбором.

Бизнесмен перечисляет НДФЛ за себя в ту же дату, что и физлицо. Разница в том, что гражданин платит один раз в год, а предприниматель поквартально нарастающим итогом. Причем первый аванс состоит из двух кварталов и составляет 50% от общей суммы сбора на прибыль физлиц.

Таблица 1. Срок уплаты НДФЛ в 2018 и 2019 году.

| Плательщик | Тип прибыли | Крайняя дата | |

| 2018 | 2019 | ||

| Юридическое лицо | зарплата | день, следующий за днем выплаты заработанных средств | |

| больничные | последнее число месяца, в котором сотрудник получил пособие | ||

| отпускные | |||

| с дивидендов | первый месяц одного из ранних сроков: ● конец налогового промежутка; ● завершение контракта, по которому налоговый агент уплачивает сбор; ● дата выплаты дивидендов | ||

| другие | следующий день после исчисления средств работнику | ||

| Индивидуальный предприниматель | предполагаемая прибыль | Авансы: ● I — 16.07 ● II — 15.10 ● III — 15.01.2019 | Авансы: ● I — 15.07 ● II — 15.10 ● III — 15.01.2020 |

| фактический | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 | |

| Физическое лицо | прибыль, за которую налоговый агент не перечислял налог | ● за 2017 — 16.07; ● за 2018 — 15.07.2019 | ● за 2018 — 15.07; ● за 2019 — 15.07.2020 |

КБК для уплаты НДФЛ определенных групп налогоплательщиков

Сбор на прибыль физических лиц уплачивается в четырех категориях:

- за сотрудников;

- бизнесменами, в том числе за себя;

- физлицами;

- с дивидендов.

Нескольким типам компаний, использующих спецрежимы разработаны отдельные КБК в 2018, НДФЛ по которым уплачивается: УСН, ЕСХН, ЕНВД. Патентники сбор не оплачивают, но сумма пошлины исчисляется с зарплаты работников бизнесмена-патентника.

Кроме стандартных платежей по налогу, существуют штрафы и пени по НДФЛ. Последние начисляются, если плательщик нарушает налоговое законодательство при подсчете, исчислении и декларировании сбора. Чтобы внести санкционные платежи, используется соответствующий КБК НДФЛ. Штраф в 2019 для юридических лиц начисляется, если нарушитель вовремя не перечислил пени.

Юрлицам за сотрудников

При внесении санкционных средств в поле платежки 104 указывается соответствующий санкционный КБК. Пени НДФЛ в 2019 для юридических лиц определяются ст. 75 НК РФ, а кодировка находится в таблице 2 или на официальном сайте ФНС.

Таблица 2. Классификационные коды бюджетных средств за сотрудников.

| Название платежа | Кодировки |

| Стандартный | 18210102010011000110 |

| Пени | 18210102010012100110 |

| Штрафы | 18210102010013000110 |

Уплата НДФЛ на ПСН. КБК

ПСН — патентная схема обложения налогами. Непосредственно приобретение патента компенсирует уплату трех налогов: НДС, на имущество и НДФЛ. Поэтому индивидуальный предприниматель, который трудится на патентной схеме обложения сборами, не вносит налоговые средства на прибыль физлиц. Соответственно, кодов классификации бюджетных средств для этой категории резидентов нет.

Но с прибыли физических лиц, которые трудятся у ИП, работающего на патенте, взымается сбор на прибыль с доходов. Пошлина зачисляется в налоговый бюджет в фиксированном размере. Для уплаты этих средств разработаны соответствующие кодировки. Таблица 6. Классификационные коды бюджетных средств для физлиц, работающих на патентной основе.

| Название платежа | Кодировки |

| Стандартный | 18210102040011000110 |

| Пени | 18210102040012100110 |

| Штрафы | 18210102040013000110 |

Все коды бюджетной классификации при внесении налоговых средств на прибыль физлиц в 2019 году остались прежними. Те же используются и за 2018 год. Но если при заполнении платежки возникла ошибка в КБК, то в ИФНС нужно направить заявительное письмо об уточнении платежа. Иначе оплата «зависнет», платеж останется невыясненным, а плательщику начислится пени за неуплату налога.

Источник: http://NalogObzor.info/publ/kbk-dla-uplaty-ndfl-peni-i-stafov-na-2018-i-2019-god

Когда перечислять НДФЛ в 2018 году

Общее правило

По общему правилу, заплатить в 2018 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2018 года работодатель выплатил 9 февраля 2018 года. Датой получения дохода будет 31 января 2018 года, датой удержания налога – 9 февраля 2018. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 12 февраля 2018 года (поскольку 10 и 11 число – это суббота и воскресенье).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2018 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 30 марта 2018 года.

Удержанный НДФЛ в 2018 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.