Содержание

- Изменения в системе ОСМС

- Исключение ВОСМС из расчета СН

- Пример расчета заработной платы в 2020 году по действующим нормам законодательства

- Предоставление работнику вычета по взносам на ОСМС (проектное изменение)

- Перенос 90% корректировки по ИПН в уменьшение облагаемого дохода и исключение ее применения при расчете СН, ВОСМС и ООСМС (проектное изменение).

- Онлайн расчет НДС РК

- Формула расчета НДС

- 3. Инструкция по заполнению декларации по налогу на прибыль:

- 6. Штрафы по налогу на прибыль.

- Кто должен сдавать декларацию

- Когда сдавать декларацию по налогу на прибыль

- Инструкция по заполнению декларации по налогу на прибыль

- Особенности заполнения декларации в 2019 году

- Уточненная декларация

- Штрафы по налогу на прибыль

Рассчитывая заработную плату по сотрудникам в 2020 году, у бухгалтера может возникнуть логичный вопрос: а что изменилось в расчетах с этого года? Ведь мы с Вами уже привыкли к ежегодным новшествам и изменениям, которые поджидают нас, порой, в самых неожиданных законодательных нормах и влияют на производимые расчеты.

Этот год не является исключением, значительные изменения произошли в расчетах, связанных с системой обязательного медстрахования, расчетах социального налога и другие.

А сколько еще проектных изменений на все этот же 2020 год! У многих бухгалтеров возникает вопрос: так надо все-таки или нет применять вычет по взносам на ОСМС, а 90% корректировка по ИПН – исключили ее или нет?

Давайте разбираться с Вами вместе и по порядку – что с нами уже «произошло», а к чему нам только предстоит готовиться.

Важно!

Данная статья актуальна на период ее написания. Как мы знаем, законодательство любит и умеет меняться. Поэтому статья будет актуализироваться и трансформироваться, дополняться материалами и ссылками на оф. разъяснения.

Добавьте ее в закладки, чтобы не потерять!

Изменения в системе ОСМС

Система обязательного социального медицинского страхования (ОСМС) функционирует на территории РК с 2017 года. Именно с 2017 года началась уплата отчислений работодателями в данной системе.

Отчисления уплачиваются за счет работодателей в пользу работников по установленным ставкам в установленных пределах. Однако почти ежегодно меняются размеры ставок, либо вносятся иные изменения.

С 2020 года помимо уплаты отчислений за счет работодателя, в системе начинает участвовать и другая «сторона» плательщиков: работники, физ. лица по договорам ГПХ, ИП в свою пользу и другие – все эти категории начинают уплачивать медицинские взносы в свою пользу за счет собственных средств.

Разберемся подробнее, какие изменения произошли в системе ОСМС в 2020 году и как они влияют на порядок расчета заработной платы.

Изменение ставки отчислений на ОСМС (ООСМС)

Изначально, в 2017 году ставка отчислений на ОСМС составляла 1%. Однако уже при принятии Закона от 16 ноября 2015 года № 405-V, в статье 27 была заложен ее постепенный рост.

Так в 2018 году ставка увеличилась с 1% до 1,5%. По данной ставке мы работали в 2018 и 2019 году.

И с 2020 года ставка увеличилась до 2%. Таким образом, сейчас, при расчете отчислений на ОСМС, необходимо применяться ставку 2% к объекту исчисления.

Обратите внимание, данное изменение не является последним. Через 2 года, с 2022 года ставка отчислений снова увеличится и составит 3% от объекта исчисления.

Напоминаем, что объектом исчисления отчислений на ОСМС являются расходы работодателей, выплачиваемые работникам в виде доходов.

Таким образом, расчет отчислений на ОСМС в 2020 году происходит по формуле:

ООСМС в 2020 году = Объект исчисления * 2%

Ввод взносов на ОСМС (ВОСМС)

Еще одно значимое изменение в системе ОСМС этого года — начало осуществления взносов на ОСМС (ВОСМС) плательщиками в свою пользу.

Плательщиками взносов является утвержденный перечень категорий, одна из которых – это работники.

Работники уплачивают взносы за свой счет и в свою пользу, при этом исчислением и перечислением взносов занимается работодатель.

На 2020 год установлена ставка взносов – 1%. Объектом исчисления взносов являются доходы, начисленные работодателем, за исключением тех доходов, которые освобождены от уплаты ОСМС.

Для объекта исчисления взносов установлен верхний предел 10 МЗП (в 2020 году 425 000 тенге). Нижний предел отсутствует.

Расчет взносов на ОСМС в 2020 году происходит по формуле:

ВОСМС в 2020 году = Объект исчисления * 1%

Важно!

Для взносов и отчисления установлен единый перечень доходов, освобожденных от уплаты.

В случае если доход работника за месяц не превышает 25 МРП, 90% корректировка по ИПН, установленная в пп49) п1 статьи 341 НК РК применяется как при расчете ООСМС, так и при расчете ВОСМС.

В 2020 году в сравнении с 2019 годом изменений по освобожденным от уплаты доходам не было!

По взносам работников на ОСМС в дальнейшем также планируется увеличение ставки до 2% в 2021 году.

Исключение ВОСМС из расчета СН

Еще одно «зарплатное» изменение произошло в расчете социального налога (СН). Теперь при определении объекта налогообложения СН, из дохода работника также исключаются и взносы на ОСМС.

Данное изменение содержится в :

«Статья 484. Объект налогообложения СН

3. Из объекта налогообложения исключаются:

- ОПВ;

- взносы на ОСМС;

- доходы, установленные в п1 статьи 341 НК, за исключением доходов в пп10) п1 статьи 341 НК, а также доходов в пп53) п1 статьи 341 НК в части доходов работников, являющихся гражданами РК;

- доходы, установленные в пп10) п1 статьи 654 НК РК;

- выплаты, производимые за счет средств грантов»

Норма по исключению взносов на ОСМС при расчете СН содержалась в статье еще с момент принятия Кодекса РК от 25 декабря 2017 года № 120-VI, но ее введение в действие было отложено до 2020 года (до начала осуществления взносов).

Таким образом, теперь, при определении объекта налогообложения СН, из дохода работника исключаются не только обязательные пенсионные взносы, но и взносы на ОСМС.

Определение объекта исчисления СН в 2020 году происходит по формуле:

Объект исчисления СН = Доход работника – ОПВ – ВОСМС…

Пример расчета заработной платы в 2020 году по действующим нормам законодательства

Рассмотрим на примере как производится расчет заработной платы работника в 2020 году с учетом принятых и введенных в действие изменений этого года:

- Изменение ставки отчислений на ОСМС;

- Ввод взносов на ОСМС;

- Исключения размера ВОСМС при определении объекта исчисления СН.

Для наглядности выполним расчет заработной платы в сравнении с предыдущим годом и с несколькими размерами дохода.

Пример 1

Выполним расчет заработной платы работника за 2020 год

Условия:

Доход работника Ивановой И. И. в январе 2020 года составил 100 000 тенге.

Работник имеет право на вычет в размере 1 МЗП – 42 500 тенге, вычет по ОПВ.

Расчет ОПВ

Min предела по доходам работника нет. Max предел — 50 МЗП (2 125 000 тенге).

100 000 * 10% = 10 000 тенге

Расчет ИПН

100 000 — 10 000 (ОПВ) — 42 500 = 47 500 тенге;

47 500 * 10% = 4 750 тенге.

Расчет СО

Min предел — 1 МЗП (42 500 тенге). Max предел — 7 МЗП (297 500 тенге).

100 000 – 10 000 (ОПВ) = 90 000;

90 000 * 3,5% = 3 150 тенге.

Расчет СН

Min предел — 1 МЗП (42 500 тенге).

100 000 – 10 000 (ОПВ) – 1 000 (ВОСМС) = 89 000 тенге;

89 000 * 9,5% = 8 455 тенге;

8 455 – 3 150 (СО) = 5 305 тенге

Расчет ООСМС

Max предел — 10 МЗП (425 000 тенге).

100 000 * 2% = 2 000 тенге.

Расчет ВОСМС

Max предел — 10 МЗП (425 000 тенге).

100 000 * 1% = 1 000 тенге.

Произведем расчет заработной платы для низкооплачиваемых работников (доход за месяц не превышает 25 МРП), по которым законодательно предусмотрено применение 90% корректировки по ИПН.

Пример 2

Выполним расчет заработной платы работника за 2020 год с применением 90% корректировки при расчете ИПН, а также СН, ООСМС и ВОСМС.

Условия:

Доход работника Петровой А.А. в январе 2020 года составил 50 000 тенге. Это совокупный доход работника за месяц и он менее 25 МРП (66 275 тенге в 2020 году).

По текущим нормам законодательства, при расчете заработной платы, а также налогов, взносов и отчислений с нее, работнику необходимо предоставлять 90% корректировку по ИПН.

PRO применение 90% корректировка по ИПН при расчете СН, СО, ОПВ, ОППВ, ВОСМС и ООСМС в 2020 году

Работник имеет право на вычет в размере 1 МЗП – 42 500 тенге, вычет по ОПВ.

Расчет ОПВ

Min предела по доходам работника нет. Max предел — 50 МЗП (2 125 000 тенге).

50 000 * 10% = 5 000 тенге.

Расчет Корректировки в размере 90%

Облагаемый доход работника (без учета корректировки пп 49)): 50 000 — 5 000 — 42 500 = 2 500 тенге;

Корректировка в размере 90%: 2 500 * 90% = 2 250 тенге.

Данное значение корректировки (2 250) в 2020 году применяется при расчете ИПН, СН, взносов и отчислений ОСМС!

Расчет ИПН

Облагаемый доход работника (с учетом корректировки пп 49)): 50 000 — 2 250 (корректировка 90%) — 5 000 (ОПВ) — 42 500 = 250 тенге;

250 * 10% = 25 тенге ИПН за 2020 год.

Расчет СО

Min предел — 1 МЗП (42 500 тенге). Max предел — 7 МЗП (297 500 тенге).

50 000 – 5000 (ОПВ) = 45 000;

45 000 * 3,5% = 1 575 тенге.

Расчет СН

Применяется корректировка в размере 90% — 2 250 тенге.

Min предел — 1 МЗП (42 500 тенге).

50 000 – 5 000 (ОПВ) – 478 (ВОСМС) – 2 250 (корректировка 90%) = 42 272 тенге.

42 500 * 9,5% = 4 038 тенге (расчет производится исходя из мин предела)

4 038 — 1 575 (СО) = 2 463 тенге.

Расчет ООСМС

Применяется корректировка в размере 90% — 2 250 тенге.

Max предел — 10 МЗП (425 000 тенге).

50 000 — 2 250 (корректировка 90%) = 47 750 тенге.

47 750 * 2% = 955 тенге.

Расчет ВОСМС

Применяется корректировка в размере 90% — 2 250 тенге.

Max предел — 10 МЗП (425 000 тенге).

50 000 — 2 250 (корректировка 90%) = 47 750 тенге.

47 750 * 1% = 478 тенге.

Таким образом, на примере двух размеров дохода рассмотрен расчет заработной платы в 2020 году по действующим нормам законодательства, а также произведено сравнение полученных результатов с расчетом предыдущего года.

Важно!

«Зарплатные» изменения уже реализованы в типовых конфигурациях:

- «1С:Бухгалтерия для Казахстана» ред. 3.0 – релиз 3.0.33.4 (учтены все изменения);

- «1С:Бухгалтерия для Казахстана» ред. 2.0 – релиз 2.0.32.1 (учтены все изменения);

- «1С:Зарплата и управление персоналом для Казахстана» ред 3.1 – релиз 3.1.1.51 + релиз 3.1.1.55 (учтены все изменения);

- «1С:Зарплата и управление персоналом для Казахстана» ред 2.0 – релиз 2.0.19.1 (не содержит изменения по уменьшению объекта СН на величину ВОСМС. Данное изменение войдет в состав следующего релиза);

- «1С:Зарплата и управление персоналом (КОРП) для Казахстана» ред 2.0 – релиз 2.0.19.1 (не содержит изменения по уменьшению объекта СН на величину ВОСМС. Данное изменение войдет в состав следующего релиза);

- «1С:ERP Управление предприятием 2 для Казахстана» ред. 2.4 – релиз 2.4.4.57 + релиз 2.4.58 (учтены все изменения);

- «1С:ERP Управление предприятием 2 для Казахстана» ред. 2.1 – релиз 2.1.3.27 (не содержит изменения по уменьшению объекта СН на величину ВОСМС. Данное изменение войдет в состав следующего релиза);

- «1С:Управление производственным предприятием для Казахстана» – релиз 1.3.20.1 (не содержит изменения по уменьшению объекта СН на величину ВОСМС. Данное изменение войдет в состав следующего релиза);

- «1С:Управление холдингом для Казахстана» — релиз 1.3.3.6 (учтены все изменения, для корректного расчета ВОСМС при доходе менее 25 МРП необходимо установить расширение);

- «1С:Управление торговым предприятием для Казахстана» — релиз 2.0.19.2 (учтены все изменения);

Для решений «старой» линейки, планы реализации изменений опубликованы в официальных источниках.

Видеопример расчета заработной платы в 2020 году в 1С:Бухгалтерии 8 для Казахстана

На этом мы рассмотрели все изменения 2020 года, влияющие на расчет заработной платы работников, а также налогов, взносов и отчислений с нее. Произвели расчет зарплаты за 2020 год по нескольким размерам дохода и сравнили с расчетом предыдущего года.

Казалось бы, на этом все. Но нет – на 2020 год предусмотрен еще ряд «зарплатных» изменений, вступление в силу которых анонсировано в течение текущего года.

Планируемые изменения предусмотрены в рамках законопроекта «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и совершенствования инвестиционного климата»:

- Ввод вычета по взносам на ОСМС при расчете ИПН работника (планируемое изменение);

- Перенос 90% корректировки по ИПН в уменьшение облагаемого дохода и исключение ее применения при расчете СН, ВОСМС и ООСМС (планируемое изменение).

Рассмотрим подробнее каждое ПРОЕКТНОЕ изменение, а также планируемые сроки ввода данных норм.

Предоставление работнику вычета по взносам на ОСМС (проектное изменение)

Казалось бы, справедливо – уплачивая с 2020 года взносы на ОСМС в свою пользу по аналогии с ОПВ, работник должен иметь право на вычет в размере уплаченной суммы ВОСМС.

Такой вычет изначально планировался и должен был вступить в силу с 2020 года в связи с «переходом» на редакцию раздела 8 в изложении НК РК. Однако, принятыми поправками, до 2021 года мы «остались» на редакции раздела 8, изложенной в Законе , где вычет по ВОСМС не предусмотрен.

Важно!

Таким образом, по действующим нормам законодательства в 2020 году работникам при расчете ИПН не предоставляется вычет по ВОСМС.

- Вычеты по ИПН для физических лиц в 2020 и 2021 году

Однако вышеуказанным законопроектом планируется добавить возможность предоставления вычета по ВОСМС при расчете ИПН с доходов работников.

|

Текущая редакция НК РК |

Планируемая редакция НК РК на 2020 год |

Комментарий ГО |

|---|---|---|

|

Статья 342. Общие положения по налоговым вычетам 1. Физическое лицо имеет право на применение следующих видов налоговых вычетов: 1) налоговый вычет в виде обязательных пенсионных взносов — в размере, установленном законодательством РК о пенсионном обеспечении; 1-1) отсутствует; … |

Статья 342. Общие положения по налоговым вычетам 1. Физическое лицо имеет право на применение следующих видов налоговых вычетов: 1) налоговый вычет в виде обязательных пенсионных взносов — в размере, установленном законодательством РК о пенсионном обеспечении; 1-1) налоговый вычет по взносам на обязательное социальное медицинское страхование — в размере, установленном законодательством РК об обязательном социальном медицинском страховании; |

В связи с ведением с 1.01.2020г. обязательств физических лиц по уплате взносов на обязательное социальное медицинское страхование |

В соответствии с проектной редакцией, для предоставления вычета по ВОСМС не требуются подтверждающие документы и Заявление лица на применение налоговых вычетов.

Если работник имеет несколько мест работы, где производится уплата взносов на ОСМС, вычет предоставляется каждым работодателем.

Важно!

На данный момент нет четкого понимания о сроках вступления данной нормы.

Из официальных источников звучит различная информация о начале применения данного вычета:

В типовых конфигурациях реализована возможность предоставления вычета по ВОСМС при расчете ИПН с дохода работника.

- Для чего в БК 3.0 добавлена настройка Применять вычет ВОСМС для физических лиц (сотрудников) и вычеты ОПВ и ВОСМС для ГПХ и на что она влияет при расчетах с работниками?

- Для чего добавлена настройка Применять вычет ВОСМС для физических лиц (сотрудников) и вычеты ОПВ и ВОСМС для ГПХ и на что она влияет при расчетах по ГПХ?

Для этого в Учетной политике (налоговый учет) добавлен признак Применять вычет ВОСМС для физических лиц (сотрудников) и вычет ОПВ и ВОСМС для ГПХ.

По умолчанию признак снят – расчет производится в соответствии с действующими нормами законодательства (без предоставления вычета по ВОСМС сотрудникам).

При установке данного признака, расчет ИПН по сотрудникам производится с предоставлением вычета по ВОСМС. Для предоставления вычета его не нужно дополнительно назначать документом Заявление на предоставление вычетов ИПН (на предоставление вычета влияет только установка признака).

Признак действует и применяется с 01.01.2020 года (на расчеты до этой даты установка признака влияние не оказывает).

Применение норм проекта до его принятия и официального опубликования является ответственностью бухгалтера!

Перенос 90% корректировки по ИПН в уменьшение облагаемого дохода и исключение ее применения при расчете СН, ВОСМС и ООСМС (проектное изменение).

Еще одно немаловажное планируемое изменение — исключение 90% корректировки по ИПН из РК и перенос данной нормы в уменьшение облагаемого дохода по .

В связи со сложностью восприятия и применения данной нормы, а также ее влияния на другие налоги, взносы и отчисления, планируется исключить ее из пп49) п1 статьи 341 НК РК и перенести в статью 353 НК РК.

|

Текущая редакция НК РК |

Планируемая редакция НК РК на 2020 год |

Комментарий ГО |

|---|---|---|

|

Статья 341. Корректировка дохода 1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода): 49) облагаемый доход работника – в размере 90 % от суммы такого дохода, определенного без учета корректировки, предусмотренной настоящим подпунктом. Положение настоящего подпункта применяется к доходу работника, не превышающему 25-кратный размер МРП…; |

Статья 341. Корректировка дохода 1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода): 49) Исключен |

В связи поступающими обращениями налогоплательщиков относительно сложного применения корректировки дохода низкооплачиваемых работников в размере 90 % предлагается корректировку дохода, установленную статьей 341 Налогового кодекса, заменить на уменьшение облагаемого дохода работника в порядке определения дохода работника, установленной пунктом 1 статьи 353 Налогового кодекса. |

|

Статья 353. Определение облагаемого дохода у источника выплаты 1-1. Отсутствует. … |

Статья 353. Определение облагаемого дохода у источника выплаты 1-1. Сумма облагаемого дохода работника, определенная пунктом 1 настоящей статьи, уменьшается на 90 процентов если начисленный доход работника за налоговый период не превышает 25-кратный размер МРП … |

В связи поступающими обращениями налогоплательщиков относительно сложного применения корректировки дохода низкооплачиваемых работников в размере 90 % предлагается корректировку дохода, установленную статьей 341 Налогового кодекса, заменить на уменьшение облагаемого дохода работника в порядке определения дохода работника, установленной пунктом 1 статьи 353 Налогового кодекса. |

На что повлияет такой перенос нормы из положений по корректировки дохода в уменьшение облагаемого дохода?

- Меняется техника определения размера уменьшения суммы ИПН;

- Исключается влияние суммы уменьшения на расчет СН, взносов и отчислений на ОСМС.

Если говорить об изменении в техники определения размера уменьшения суммы ИПН, то сейчас процесс расчета суммы 90% корректировки и ИПН строится из следующих этапов:

- Определение облагаемого дохода работника

Облагаемый доход работника (до корректировки пп 49)) = Доход, подлежащий обложению — Корректировки (статья 341 НК РК, кроме пп49)) – Налоговые вычеты (статья 342 НК РК)

- Расчет значение корректировки (для ее последующего применения при расчете ИПН, СН, взносов и отчисления на ОСМС)

Корректировка пп49) = Облагаемый доход работника (до корректировки пп 49)) * 90%

- Определение облагаемого дохода работника с учетом корректировки для расчета ИПН

Облагаемый доход работника (с учетом корректировки пп 49)) = Доход, подлежащий обложению — Корректировка дохода (статья 341, с учетом пп 49)) – Вычеты

- Расчет значение ИПН

ИПН = Облагаемый доход работника (с учетом корректировки пп 49))*10%

Согласитесь, в данный момент применение нормы по 90% корректировки приводит к достаточно сложному и запутанному расчету.

В случае переноса нормы в статью 353 НК РК, расчет трансформируется в следующую последовательность:

- Определяем облагаемый доход работника

Облагаемый доход работника = Доход, подлежащий обложению — Корректировка дохода (статья 341) – Вычеты

- Уменьшаем облагаемый доход работника на 90%

Облагаемый доход работника (уменьшенный на 90%) = Облагаемый доход работника – (Облагаемый доход работника * 90%)

- Рассчитываем значение ИНП:

ИПН = Облагаемый доход работника (уменьшенный на 90%) * 10%

Важно!

Итоговое значение суммы ИПН не меняется! При обоих вариантах расчета оно составит одну и ту же величину.

Давайте проверим на примере.

Примем доход работника 50 000 тенге. Работник имеет право на вычет по ОПВ и вычет в размере 1 МЗП.

А теперь произведем расчет корректировки и ИПН 2 вышеприведенными способами.

1. Расчет с применением 90% корректировки (пп49) п1 статьи 341 НК РК).

Облагаемый доход работника (до корректировки пп 49)) = Доход, подлежащий обложению — Корректировки (статья 341 НК РК, кроме пп49)) – Налоговые вычеты (статья 342 НК РК)

50 000 – 5 000 – 42 500 = 2 500 тенге

Корректировка пп49) = Облагаемый доход работника (до корректировки пп 49)) * 90%

2 500 * 90% = 2 250 тенге

Облагаемый доход работника (с учетом корректировки пп 49)) = Доход, подлежащий обложению — Корректировка дохода (статья 341, с учетом пп 49)) – Вычеты

50 000 – 2 250 – 5 000 – 42 500 = 250 тенге

ИПН = Облагаемый доход работника (с учетом корректировки пп 49))*10%

250 10% = 25 тенге

2. Расчет с применением 90% уменьшения облагаемого дохода (п1-1 статьи 353)

Облагаемый доход работника = Доход, подлежащий обложению — Корректировка дохода (статья 341) – Вычеты

50 000 – 5 000 – 42 500 = 2 500 тенге

ИПН = Облагаемый доход работника (уменьшенный на 90%) * 10%

250 * 10% = 25 тенге

Как мы видим в обоих случаях значение ИПН одинаково и составляет 25 тенге.

И еще один аспект данного изменения – исключение влияния суммы уменьшения на расчет СН, взносов и отчислений на ОСМС.

При переносе нормы в 353 статью НК РК, данное уменьшение автоматически не будет применяться при расчете СН, ВОСМС и ООСМС. То есть данное уменьшение будет применяться только при определении индивидуального подоходного налога работника.

Важно!

На данный момент по данной норме также нет четкого понимания о сроках ее вступления:

В типовых конфигурациях реализована возможность расчета СН, взносов и отчисления на ОСМС без применения 90% корректировки.

Для чего в БК 3.0 добавлена настройка Расчет СН, ООСМС, ВОСМС без применения 90% корректировки по ИПН и на что она влияет?

Для этого в Учетной политике (налоговый учет) добавлен признак Расчет СН, ООСМС, ВОСМС без применения 90% корректировки по ИПН.

По умолчанию признак снят, расчеты указанных налогов взносов и отчислений производятся с применением 90% корректировки по ИПН (согласно действующим нормам законодательства).

При установке признака, 90% корректировка применяется только при расчете ИПН. При расчете иных налогов, взносов и отчислений не учитывается.

Признак действует и применяется с 01.01.2020 года (на расчеты до этой даты установка признака влияние не оказывает).

Применение норм проекта до его принятия и официального опубликования является ответственностью бухгалтера!

Калькулятор НДС позволяет рассчитать налог на добавленную стоимость, применяемый в Казахстане на 2020 год, и производится в двух режимах: выделение и начисление. Для удобства ведется история результатов расчета НДС РК, а для других стран, таких как Россия, Украина, Беларусь, есть возможность указать другую процентную ставку.

По результатам вычисления НДС РК все суммы будут указаны в цифровом и текстовом виде.

Онлайн расчет НДС РК

Выделить?

Начислить?

Пробелы между разрядами?

НДС из суммы, тенге:

Ставка НДС, %:

Скопировано!

Преобразовать значения в пропись на трех языках (казахский, русский, английский) можно с помощью сервиса сумма прописью.

Формула расчета НДС

1. Общая формула для выделения НДС: НДС = Цена_с_НДС * ставка_НДС / (ставка_НДС + 100) Для Казахстана ставка НДС составляет 12%, и формула выделения НДС будет выглядеть так: НДС = Цена_с_НДС * 12 / 112 2. Общая формула для начисления НДС на сумму без НДС: НДС = Цена_без_НДС * ставка_НДС / 100 Для Казахстана по ставке 12%: НДС = Цена_без_НДС * 12 / 100

«Считаю, что во имя социальной справедливости пришло время проработать вопрос введения прогрессивной шкалы индивидуального подоходного налога в отношении заработных плат и других видов дохода. Смысл прогрессивной шкалы в том, что граждане с невысокими зарплатами будут платить меньше, чем сегодня, а для высокооплачиваемых работников сумма уплачиваемого налога возрастет», — заявил Токаев.

В настоящее время индивидуальный подоходный налог составляет 10% от суммы зарплаты, оставшейся после уплаты обязательных пенсионных взносов.

По его словам, основная цель властей — вывести из «тени» наиболее «массовый, непрозрачный нижний сегмент заработных плат». Таким образом, считает глава государства, если ставка по ним сократится, будет «меньше стимулов платить в конверте».

По мнению президента, в условиях снижения доходов населения также важно продолжить мониторинг состояния рынка потребительского кредитования, чтобы не допустить рост долговой нагрузки граждан.

«Агентство по регулированию финансового рынка должно рассмотреть возможность реабилитации заемщиков, имеющих проблемные займы. Следует также пересмотреть подходы к расчету ставки вознаграждения по займам в зависимости от типа заемщика и типа продукта. Для защиты интересов граждан будет усилен контроль за небанковскими кредитными организациями, а со следующего года вводится лицензирование микрофинансовой деятельности», — подчеркнул Токаев.

Затронул президент и социальную выплату. Он сообщил, что более 40% граждан, получивших 42 500 тенге – это люди, впервые оплатившие единый совокупный платеж.

«Это именно те граждане, которым нужна реальная государственная помощь. Их необходимо максимально вовлекать в экономику. Нельзя допустить, чтобы эти люди опять ушли «в тень», остались один на один со своими проблемами. Ведь на государственную поддержку, социальную защиту при наступлении неблагоприятных условий, достойную пенсию в будущем может рассчитывать прежде всего тот, кто работает официально, платит налоги», — отметил президент, добавили, что именно такие граждане наряду с временно безработными должны стать предметом пристального внимания правительства и акимов.

Глава государства добавил, что в рамках рыночной экономики временно потерять работу может каждый, в связи с чем правительству следует «максимально упростить регистрацию на бирже труда, сократить процедуры, время получения статуса безработного и соответствующего пособия».

3. Инструкция по заполнению декларации по налогу на прибыль:

6. Штрафы по налогу на прибыль.

Налог на прибыль — довольно серьезный сбор в пользу государства. Смысл его в том, чтобы компании ежегодно отчисляли процент со своей прибыли в бюджет, при этом, не забывая про ежемесячные или ежеквартальные авансы. Отчитываться необходимо в форме налоговой декларации.

Кто должен сдавать декларацию

Декларацию по налогу на прибыль должны подавать все юридические лица, работающие на территории страны. Есть обязанность сдавать и нулевые отчеты, даже в том случае, когда деятельность не велась и показателей не было, но организация официально не закрылась.

Регулярно декларацию сдают:

- предприниматели на ОСНО;

- налоговые агенты;

- ответственные участники консолидированных групп налогоплательщиков;

- фирмы на УСН или ЕСХН, которые уплачивают налог с доходов по ценным бумагам, эмитированным РФ, либо с дивидендов от иностранных фирм.

Когда сдавать декларацию по налогу на прибыль

Периодичность сдачи отчетов зависит от того, какой период считается для компании отчетным, и как она считает авансовые платежи.

Обычно отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев. Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетным периодом являет месяц.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

В июле крайний срок сдачи декларации выпадает на нерабочий день (воскресенье), поэтому срок сдвигается на ближайший рабочий день — 29.07.2019 г.

Как правильно заполнять декларацию по налогу на прибыль за полугодие в 2019 году, расскажем далее.

Инструкция по заполнению декларации по налогу на прибыль

В 2019 году в обязательном порядке в состав Декларации на прибыль в 1С:Бухгалтерии включаются:

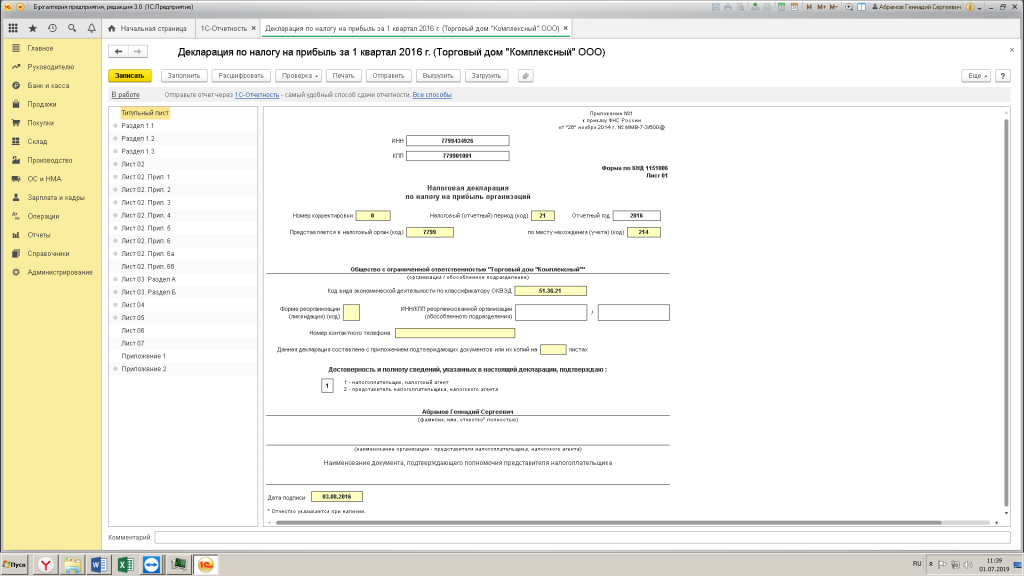

титульный лист, в котором указываются сведения о налогоплательщике. Если декларацию заполняют правопреемники реорганизованной фирмы, то им надлежит указывать ИНН, КПП, которые были у них до момента реорганизации.

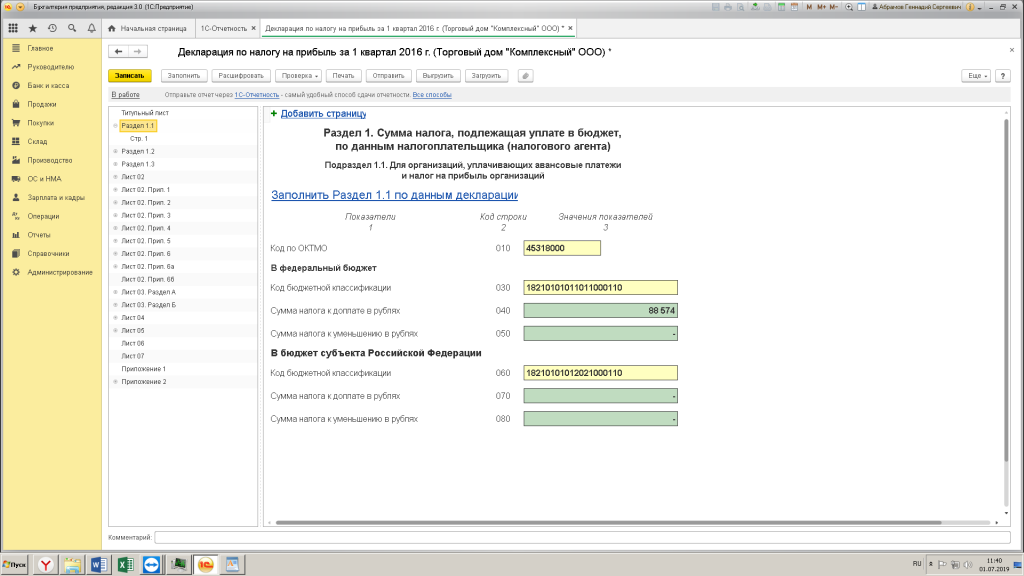

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)». В подразделе отражаются различные коды. В строке 010 указывается ОКТМО, в строках 030 и 060 — КБК, а в строках 040 и 070 — суммы, по которым уплачивается налог в федеральный и в региональный бюджеты соответственно;

- Лист 02 «Расчет налога». Сюда вносятся данные о доходах и затратах, формирующих налогооблагаемую базу;

010 — поступления от реализации;

020 — внереализационная доходность;

030 — затраты, связанные с продажами;

040 — внереализационные издержки;

050 — убыток (не связанный с налогообложением);

060 — итоговая величина прибыли;

070 — доходность, которая не подлежит учету в качестве прибыли;

080, 100, 110 — показатели для особых случаев, таких как льготы или убытки;

120, 130 — итоговая база по налогу на прибыль;

140, 150, 160, 170 — позиции для указания налоговых ставок;

180 — итоговая сумма рассчитанного налога;

190 — налог в размере 3 %, уплачиваемый в федеральный бюджет;

200 — налог в размере 17%, уплачиваемый в бюджет субъекта региона.

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02 предназначено для детализации доходной части. В строке 010 указывается итоговая выручка за год, в 011 — доходность от реализации собственных товаров, в 012 — поступления от перепродажи приобретенной продукции. В позиции 040 отражается суммарная величина доходности от реализации, а в 100 — аналогичные сведения по внереализационным доходам. Остальные графы стоит заполнять при необходимости;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02. Здесь указываются итоговые данные по расходной части. В строке 010 прописываются затраты на реализацию товаров собственного производства, в 020 — издержки предприятий оптовой и розничной торговли, в 030 — стоимость реализованной приобретенной продукции. Эти строки заполняются компаниями, использующими метод начисления для дальнейшего признания доходов и расходов.

Важно! В графу 040 в обязательном порядке вносятся суммарные данные по косвенным издержкам.

Остальные листы декларации включают в ее состав, если у организации есть соответствующие данные и показатели для заполнения.

Особенности заполнения декларации в 2019 году

Обратите внимание, что в новой форме по КНД 1151006 добавились листы 08 и 09.

В листе 08 отражаются сведения о снижении налога на основании проведенных сделок с зависимыми контрагентами по ценам, установленным ниже рыночных.

В листе 09 и Приложении 1 указываются данные об учете доходности контролируемых иностранных компаний. Эта информация заполняется непосредственно контролирующими лицами.

В листе 02 предусмотрено поле для введения кодов плательщиков налога на прибыль. В форме появился новый код «6». Его проставляют компании — налоговые резиденты территорий социально-экономического развития. Некоторые строки предназначены для заполнения организациями, участвующими в региональных инвестиционных проектах. Также в лист 02 вносится информация о торговых сборах, которые уменьшают сумму платежа

В листе 03 производится расчет налога с доходов в виде дивидендов. За основу принимается актуальная ставка в 13 %. При заполнении раздела Б листа 03 нужно проставлять значение «1» при доходности, облагаемой по ставке по пп. 1 п. 4 ст. 284 НК РФ, и «2» — для ставки по пп. 2 п. 4 ст. 284 НК РФ.

При заполнении строк с кодами 241 и 242 в листе 06 (продолжение 1) нужно указывать отчисления на формирование имущества для обеспечения основной деятельности по уставу и страхового резерва соответственно. В данном листе отсутствуют позиции для указания убытков.

В листе 08 отражаются сведения о внереализационном доходе, в приложении 2 к листу 08 прописываются коды плательщиков налога на прибыль.

Страховые взносы отражаются так же, как и основные налоговые платежи. Их нужно указывать в строках 040, 041 Приложения № 2 к листу 02. Взносы, отчисляемые на несчастные случаи и профессиональные заболевания, также отражаются по общему правилу. Если, в соответствии с учетной политикой, часть взносов на НС относится к прямым расходам, то их прописывают в строке 010 приложения № 2. Остальная часть взносов на травматизм, которая относится к косвенным расходам, указывается только в строке 040 приложения № 2 к листу 02.

Уточненная декларация

Если в декларации по налогу на прибыль обнаружена ошибка, которая привела к занижению суммы налога к уплате, бухгалтеру придется предоставить в налоговую инспекцию уточненную декларацию. В ней указывают сумму с учетом обнаруженной ошибки. В случае, если сумма налога при первом расчете занижена, то вместе с подачей уточненной декларации нужно доплатить разницу в бюджет и перечислить пени.

Штрафы по налогу на прибыль

Если ваша компания не предоставит декларацию в срок, то, согласно ст. 119 НК РФ, к ней будут применены штрафные санкции.

Обычно штраф равен 5 % от суммы налога. Однако есть особенности. К примеру, минимальный размер штрафа составит 1000 рублей, даже если сам налог был 100 рублей.

Максимальный штраф за просрочку составляет для налогоплательщика 30 % от суммы налога. При этом штраф начисляется за каждый месяц просрочки.

Кроме того, должностное лицо компании могут привлечь к административной ответственности по ст. 15.5 КоАП РФ:

- предупреждение;

- штраф в размере 500 рублей.

Если вы не заплатите налог в положенный срок, ФНС вправе насчитать пени.

Декларацию по налогу на прибыль удобно заполнять в программе 1С:Бухгалтерия, а для того, чтобы документ формировался корректно и в актуальных формах отчетности, необходимо вовремя обновлять конфигурацию. Для этого необходим действующий договор 1С:ИТС. Обратитесь к нашему специалисту, он обновит программы 1С для того, чтобы у вас были актуальные формы отчетности.

Для отправки расчетов и деклараций в контролирующие органы используйте сервис 1С-Отчетность, с помощью него всего в один клик вы можете отправить документ из программы 1С. По результатам сдачи вы получите в программе извещение из ИФНС или протоколы из других госорганов.

Корпоративный подоходный налог

Плательщик корпоративного подоходного налога представляет в налоговый орган по месту нахождения декларацию по корпоративному подоходному налогу не позднее 31 марта года, следующего за отчетным налоговым периодом, за исключением нерезидента, получающего из источников в Республике Казахстан исключительно доходы, подлежащие налогообложению у источника выплаты, и не осуществляющего деятельность в Республике Казахстан через постоянное учреждение, если иное не установлено настоящей статьей.

Декларация по корпоративному подоходному налогу состоит из декларации и приложений к ней по раскрытию информации об объектах налогообложения и (или) объектах, связанных с налогообложением.

Юридическое лицо, применяющее специальный налоговый режим для субъектов малого бизнеса на основе упрощенной декларации, не представляет декларацию по корпоративному подоходному налогу по доходам, облагаемым в соответствии с пунктами 3 и 4 статьи 427 настоящего Кодекса.

Совокупный годовой доход юридического лица-резидента состоит из всех видов доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода. Основные пункты дохода — это доход от реализации товаров (работ, услуг), доход от сдачи в аренду имущества, доход от прироста стоимости активов, доход от списания обязательств, безвозмездно полученное имущество, дивиденды, вознаграждения, превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы, выигрыши и другие виды доходов. Совокупный годовой доход налогоплательщика подлежит корректировке. Так, например, из него исключаются дивиденды, полученные от юридического лица-резидента Республики Казахстан, ранее обложенные у источника выплаты в Республике Казахстан и некоторые другие виды доходов.

Расходы налогоплательщика, связанные с получением совокупного годового дохода, подлежат вычету при определении налогооблагаемого дохода, например себестоимость купленных или произведенных товаров, работ, услуг, транспортные расходы, услуги коммунальных служб, амортизация и ремонт фиксированных активов в пределах установленных норм по группам фиксированных активов, вознаграждение за полученные кредиты, расходы по страховым премиям, расходы на социальные выплаты, превышение отрицательной курсовой разницы над положительной, расходы по налогам и т.д.